Акт взаимозачёта между организациями

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

- немотивированный и необоснованный отказ одного из контрагентов от исполнения своих обязанностей;

- изменение существа обязательства в одностороннем порядке.

- встречные обязанности должны быть однородными как по предмету, так и по существу (например, деньги, имущество одного и того же рода);

- к моменту принятия решения о прекращении взаимных требований должен наступить срок их выполнения, или же он вовсе не предусматривается в соответствующем договоре;

- для подписания акта взаимозачета между организациями необходима воля участвующих предприятий.

- должен содержать наименования компаний, указания на их руководителей и основания возникновения полномочий на подписание акта зачета взаимных требований юридических лиц;

- следует соблюдать письменную форму документа;

- также необходимо описать предмет и существо прекращаемых взаимоотношений с непременной отметкой о наступлении срока исполнения;

- должен быть указан размер встречных обязательств и сумма, погашаемая зачетом;

- важным условием является наличие подписей сторон.

- Необходимо указать место и дату оформления акта зачета взаимных денежных требований.

- Прописываются сведения о документах, на основании которых возникла задолженность. Это могут быть накладные или договора.

- Прописывается добровольное пожелание обеих сторон о погашении взаимной задолженности, при этом сумма прописывается прописью. Если образуется остаток суммы, она перечисляется на счет другой коммерческой организации.

- В конце письма указываются реквизиты обеих сторон, ставятся подписи, печати.

- Если предусмотрено перечисления безналичных сумм, то указываются платежные реквизиты для обеих сторон.

- Существование задолженности между партнерами, когда каждый из контрагентов должен другому определенную сумму. В этом случае сама задолженность не должна иметь искового срока давности.

- Наличие долга между субъектами можно подтвердить документальным образом – оформленным по всем правилам договором о сотрудничестве (к примеру, поставке товара), а также неоплаченными товарными накладными.

- При существовании у двух или более сторон отношений встречных договоров с долгами по поставкам товаров или оказании услуг.

- из сумм, которые начисляются в качестве пожизненного содержания работников;

- из начислений, связанных с компенсацией вреда, причиненного здоровью сотрудника при исполнении им своих служебных обязанностей (производственная травма или же профессиональное заболевание);

- при принудительном обязательстве уплаты алиментов по исполнительному листу судебных органов.

- экономия свободных средств организации;

- значительное сокращение издержек (как у одной, так и у другой стороны взаимоотношений);

- проведение операции может закрыть долги, существующие достаточно длительное время.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

assistentus.ru

Акт зачета взаимных требований (образец 2017)

Обновление: 4 июля 2017 г.

Акт зачета взаимных требований (форма)

Акт зачета взаимных требований (форма)

В отечественной практике предпринимательской деятельности нередки случаи прекращения обязательств не буквальным исполнением, а альтернативными способами. Одним из таких механизмов является акт взаимозачета между организациями. Скачать образец названного формуляра можно по ссылке ниже.

Взаимозачет как основание прекращения обязательств

Российское гражданское законодательство прямо устанавливает необходимость надлежащего и буквального исполнения обязательств сторонами.

Предписаниями актов отечественного нормотворчества (ст.ст. 309 и 310 ГК РФ) запрещаются:

Однако, устанавливая указанные запреты, ГК РФ прямо допускает в качестве одного из способов исполнения договоренностей заключение акта взаимозачета.

Принимая решение о прекращении обязательств по основанию, указанному выше, следует помнить, что:

Следует подчеркнуть, что вне зависимости от существа взаимных обязательств описываемый формуляр должен отвечать общим требованиям, предъявляемым отечественными актами нормотворчества к сделкам, а именно:

Надо отметить, что формальный образец акта зачета взаимных требований в 2017 году не предусматривает в качестве обязательного реквизита наличие на формуляре оттисков печатей предприятий.

Однако согласно сложившейся практике юридические лица могут не только иметь круглые штампы (несмотря на отсутствие законодательной обязанности), но и удостоверять подписи своих руководителей соответствующими оттисками.

Российский законодатель не утвердил официальный образец соглашения о зачете. В связи с этим организации могут составить документ в произвольном виде или же скачать форму по ссылке ниже.

Скачать форму акта зачета взаимных требований

Важно помнить, что перечень сведений, подлежащих включению в описываемый формуляр, законодательно не ограничен. Поэтому рекомендуется максимально полно описать прекращаемые права требования сторон друг к другу. Для упрощения процедуры формирования документа по ссылке ниже можно изучить образец акта взаимозачета между двумя организациями.

Скачать заполненный акт зачета взаимных требований

В заключение следует отметить, что для осуществления зачета необязательно составлять и подписывать соответствующий акт. Предписания отечественной гражданской отрасли права указывают на возможность прекращения обязательств путем направления письма о взаимозачете между организациями. Образец такого документа нормативно не утвержден и, соответственно, изготавливается в произвольной форме с обязательным отражением сведений, излагаемых в акте о взаимозачете.

glavkniga.ru

Акт взаимозачета требований. Скачать образец

Акт взаимозачета требований — документ позволяющий коммерческим организациям погасить задолженности при обоюдном согласии сторон. Данный акт составляется для погашения однородной задолженности, т.е. денежные задолженности погашаются встречными денежными обязательствами с другой стороны. В конце статьи вы можете скачать бланк взаимозачета между двумя коммерческими организациями.

Акт зачета взаимных требований. Основные моменты

Для того чтобы выявить задолженность составляется акт сверки. После чего одна из организаций направляет акт в другую и осуществляется сверка взаимных расчетов. В качестве ответа другая организация проводит сверку своего бухучета с актом. Более подробно про этапы составления и заполнения акта сверки читайте в статье: «Акт сверки взаимных расчетов«.

Выявляется задолженность, которая погашается на основе составленного акта взаимозачета, остатки сумм перечисляются кредитору согласно установленным по акту.

Такой способ погашения задолженности удобен для обеих сторон, благодаря чему можно исключить практически полностью движение денег между двумя компаниями путем составления одного акта зачета взаимных требований.

Компания имеет возможность погашать, таким образом, задолженность в том случае, если это не связано с возмещением морального ущерба, выплатой алиментов или не истекли сроки исковой давности. Возвращается такая задолженность исключительно в денежном эквиваленте.

Акт взаимозачета требований. Пример оформления

Предлагаем список обязательных пунктов, которые должны быть прописаны в акте взаимных требований:

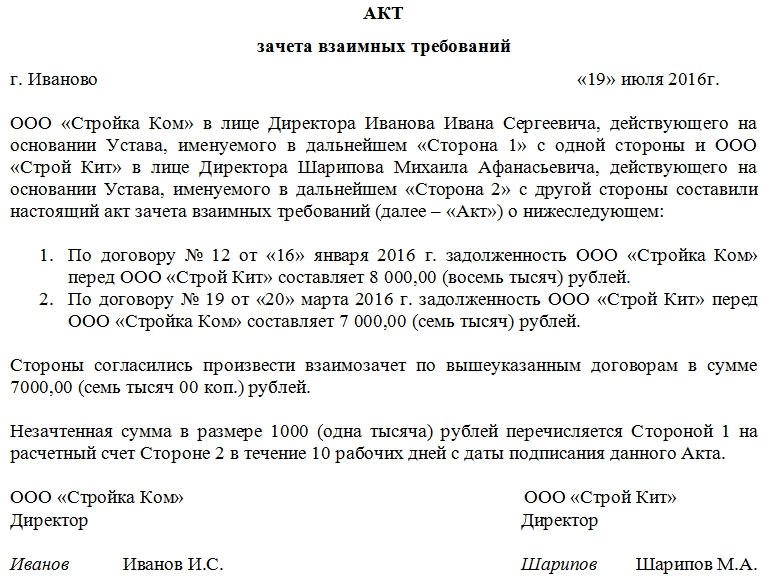

Следует заметить, что акт зачета взаимных требований может составляться между двумя и более юридическими лицами. На рисунке ниже показан пример заполнения документа для двух компаний.

online-buhuchet.ru

Образец акта взаимозачета между организациями

Часто компании и фирмы, особенно с небольшим объемом оборота, попадают в ситуации, когда имеющиеся обязательства требуют по срокам своего погашения, а собственные средства на данный момент отсутствуют.

При условии, что между двумя предприятиями (или тремя) будет существовать задолженность взаимного характера (не имеет значения – материальная или натуральная), они могут быть погашены путем оформления акта взаимозачета.

Когда зачет возможен

Проведение взаимозачета между организациями становится возможным при существовании следующих условий деловых отношений между субъектами:

Проведение взаимозачета между организациями становится возможным при существовании следующих условий деловых отношений между субъектами:

Действующим законодательством также установлены условия и ситуации, при которых проведение взаимного расчета требований запрещается. В основном они касаются аспектов, при которых могут возникнуть ситуации нарушения прав физических лиц (в основном сотрудников конкретной фирмы или предприятия).

Нельзя производить взаимозачет при таких случаях:

Назначение и порядок документального оформления

Основным назначением оформления данного документа и проведения процедуры является упрощение процесса проведения оплаты между двумя и более контрагентами при существовании между ними долговых обязательств.

Преимуществами проведения взаимозачета являются такие моменты:

Порядок осуществления действий при проведении взаимного списания долгов таков:

- Изначально происходит обсуждение между двумя сторонами или более о возможности проведения процедуры.

- Происходит взаимная сверка существующих друг перед другом обязательств (устанавливается их размер для возможности погашения одних за счет других).

- Каждая из сторон отношений выставляет имеющиеся требования (желаемая сумма погашения долга).

- Происходит оформление одной из сторон письма, содержащего заявление о проведении взаимозачета (при последующих действиях оно может выступать непосредственно в роли акта взаимозачета). В том случае, если взаимных обязательств между сторонами существует немного, то документ представляется в текстовой форме. При наличии значительного списка обязательств, их оформляют в виде таблицы.

- Подготовка юристами договора – акта о взаимозачете, который считается первичным документом для проведения расчетов. Он уже содержит подробное указание списываемых долгов и их расчет. Отдельно описывается сумма налогов, которая подлежит оплате всем сторонам, участвующим в произведении взаиморасчетов. Также особое внимание уделяется срокам, в которые задолженности должны быть погашены.

- Процедура подписания документа руководителями фирм или организаций.

- Списание бухгалтерами задолженностей перед организациями и уменьшение суммы ожидаемой оплаты от партнера.

Акт взаимозачета заполняется обязательно в количестве, равном контрагентам, которые его осуществляют — если участвует две стороны, оформляется два экземпляра, при наличии трех сторон – три.

Акт взаимозачета заполняется обязательно в количестве, равном контрагентам, которые его осуществляют — если участвует две стороны, оформляется два экземпляра, при наличии трех сторон – три.Каждая из существующих копий акта взаимозачета обязательно подписывается всеми руководителями (директорами, генеральными директорами и т.д.) фирм, которые участвуют в данной процедуре (возможет вариант, когда вместо руководителя предприятия подпись ставят уполномоченные лица или руководители структурных подразделений).

При желании документ может содержать печатный штамп, однако, начиная с 2016 года, при осуществлении любых операций как юридическими, так и физическими лицами использование печатей не является обязательным. Хотя, многие организации и государственные учреждения до сих пор предпочитать требовать их присутствия на документах – в связи с этим печать при ее наличии лучше поставить.

Пример заполнения

Строго определенной формы, в которой должны быть написаны акты взаимозачета, не существует – контрагенты вполне могут оформлять их по собственному желанию в любой форме, разработанной для осуществления документооборота.

Для написания обычно используют стандартные листы бумаги формата А4 и оформляют либо от руки, либо печатают при помощи компьютерных программ (как специализированных, так и общего назначения).

Акт взаимозачета должен содержать в себе такие элементы:

-

Так называемая «шапка» документа – в ней содержится его название и отражается суть. Указывается также дата оформления бумаги и населенный пункт, в котором его составили;

Так называемая «шапка» документа – в ней содержится его название и отражается суть. Указывается также дата оформления бумаги и населенный пункт, в котором его составили; - Отображается информация о первой компании, указывают ее наименование и организационно-правовую форму (индивидуальный предприниматель, открытое акционерное общество и т.д.), занимаемая должность ответственным за проведение взаимозачета лицом (директор, генеральный директор, главный бухгалтер), фамилия, имя и отчество.

- Основание действия (обычно это устав предприятия, положение и т.д.).

- Указываются данные о второй стороне проведения взаимозачета в аналогичной последовательности (название, должность уполномоченного лица, основание для действия и пр.).

- Приводится подробное описание договоров, на основании которых между контрагентами возникли долговые обязательства и взаимные задолженности (указывается их номер и дата написания), а также полные суммы долгов по ним – как цифрами, так и обязательно прописью.

- Подтверждается факт согласия обеих сторон на взаимное погашение материальных претензий друг к другу при помощи взаимозачета, при этом обязательно оговаривается, полностью ли покрываются долги или же погашаются частично от общей суммы. Тут же указывается дата или конечный срок.

- Завершающая часть акта взаимозачета подписывается всеми сторонами отношений (тут также приводится указание должности, ФИО сотрудника, который ставит под документом свою подпись). Как уже оговаривалось, лучше поставить при наличии печать обеих фирм.

К оформленному акту взаимозачета прикладывают копии всех документов, на основании которых у сторон возникли взаимные задолженности.

Трехстороннее назначение

Наряду с возникновением необходимости, а также возможности составления акта взаимозачета между двумя сторонами, иногда применяется и составление трехстороннего соглашения. Стандартный вариант такой ситуации предусматривает наличие круговой задолженности сторон. Как пример можно привести: если фирма «А» имеет задолженность перед фирмой «В», фирма «В» — перед фирмой «С», фирма «С» — перед фирмой «А».

Предварительно перед заполнением все участвующие во взаимозачете фирмы выверяют существующие задолженности друг перед другом, результаты этого процесса включают в заполняемый акт взаимозачета трех сторон – именно наличие такой сверки и является особенностью трехстороннего соглашения.

Составляемый акт взаимозачета должен содержать наименования и реквизиты всех контрагентов и остальные сведения (как в двухстороннем акте). В тексте указывают сумму долга и НДС, которые выявлены актом сверки. После проведения взаимозачета стороны повторно составляют акт сверки, который и подтверждает факт списания долгов.

Кроме особенностей заполнения и заключения, акты взаиморасчетов имеют такие нюансы:

-

- на данный момент организациям, находящимся на общей системе налогообложения, не требуется перед взаимозачетом перечислять суммы НДС, как требовалось ранее;

- в соответствии с законодательными актами РФ на текущий 2017 год взаимозачет можно произвести лишь на основании заявления одной из сторон, где содержится информация о проведении взаимных обязательств, а также срок погашения и его сумма;

- все имеющиеся акты взаимозачета предприятия должны хранить в течение 5 лет, поскольку они являются важной формой финансового учета и налогообложения, а также служат подтверждением списания долговых обязательств перед другим контрагентом.

Как происходит корректировка долга в 1С, можно узнать из данного видео.

znaybiz.ru

Акт взаимозачета между организациями

Проведение сделок по хозяйственным договорам юридических лиц влечет возникновение обязанности сторон по оплате задолженности между партнерами.

Проведение сделок по хозяйственным договорам юридических лиц влечет возникновение обязанности сторон по оплате задолженности между партнерами.Обязательство по расчетам с контрагентами может быть погашено путем реализации зачета взаимных требований (ст. 410 ГК РФ). Погашение требований аннулирует имеющуюся задолженность без отвлечения денежных средств из оборота.

Особенности процедуры взаимозачета

Проведение процедуры взаимозачета возможно при существовании условий:

Проведение процедуры взаимозачета возможно при существовании условий: - Наличие задолженности, не имеющей превышение срока исковой давности.

- Подтверждение существования долга актом сверки или иными документами – договором, накладными отгрузки.

- Наличие у сторон встречных договоров, позволяющих зачесть долг.

Законодательством установлены ограничения по проведению взаимного зачета требований. Предупредительные условия направлены на защиту прав физических лиц.

Операция не применяется в отношении:

- Сумм, назначенных на пожизненное содержание работников.

- Компенсаций вреда, нанесенного здоровью сотруднику в виде травмы или профессионального заболевания при исполнении должностных обязанностей.

- Выплат алиментов в принудительной форме по исполнительным листам судебных органов.

Ограничительный перечень представлен в ст. 411 ГК РФ. Инициатором проведения зачета может выступать любая из сторон.

Понятие и назначение данного акта

Назначение документа в учете – проведение расчета путем прекращения взаимных требований. Наиболее часто акт применяется при наличии встречных договоров поставки.

Документ дает право:

Документ дает право:- Провести операции зачета по счетам бухгалтерского учета.

- Учесть расходы в налогообложении для формирования облагаемых баз.

- Предотвратить нарекания и штрафы по проверкам налоговых органов.

- Провести сверку взаимных расчетов.

- Оформить зачет взаимных требований.

- Наименование документа. Помимо акта применяется название документа – «протокол взаимозачета».

- Номер и дата документа.

- Данные сторон. Указывается наименование предприятия, основание ведения деятельности (например, Устав) и сведения о представителях сторон. Должность , фамилия, имя, отчество представителя представляются в полном виде. Для лиц, действующих по доверенности, требуется внести данные документа-основания.

- Размер имеющейся задолженности на конкретную дату. В тексте приводятся ссылки на договор поставки, номера накладных отгрузки. При начислении НДС документ должен содержать номера, даты счетов-фактур и суммы выделенного налога. Прямое указание на оплату НДС позволит избежать вопросов представителей ИФНС.

- Сумма зачтенного обязательства и выделенного в долге НДС.

- Дата вступления в силу документа.

- Каждая из сторон выступает по отношению к другому партнеру дебитором или кредитором.

- Обязательства имеют однородную оценку.

- Факт наличия долга подтвержден актом сверки.

- Задолженность не является просроченной.

Суммы задолженностей, погашаемых по акту, не всегда идентичны. Если долг одной стороны имеет большую величину, меньшая сумма погашается полностью, разница вносится другими способами платежей. Остаток должен подтверждаться документально.

Оформить зачет можно только при наступлении срока погашения задолженности. Дата платежа указывается в договоре, на что часто обращают внимание налоговые органы. Если срок погашения задолженности договором не определен, условие не применяется.

Ошибочным способом является вариант оформления акта взаимного зачета на сумму, большую фактической задолженности. Причиной создания документа служит зачет в счет фактически отсутствующих будущих поставок. Документооборот является юридически неверным и способствует начислению единого налога по УСН, НДС аналогично обложению полученных авансов.

Форма написания данного акта

Акт взаимного зачета является финансовым документом, имеющим юридическую силу при соблюдении требований по составлению документов первичного учета. Документ оформляется в письменном виде. На практике применяется произвольная форма акта с включением в текст обязательных реквизитов.

Процедура взаимозачета осуществляется в 2 этапа. Необходимо:

На практике оба документа объединяются в одной форме. Первая часть документа содержит подтверждение размера долга, вторая половина документа посвящена процедуре зачета.

После погашения взаимных требований данные вносятся в учет операций своевременно и в периода составления акта. При просрочке корректировки долга ИФНС имеет право признать пропуск платежа и потребовать от сторон, связанных договорными отношениями, применить санкции за пользование средствами согласно условий соглашения или положений ГК РФ.

После погашения взаимных требований данные вносятся в учет операций своевременно и в периода составления акта. При просрочке корректировки долга ИФНС имеет право признать пропуск платежа и потребовать от сторон, связанных договорными отношениями, применить санкции за пользование средствами согласно условий соглашения или положений ГК РФ.Порядок написания и заполнения

Допускается одностороннее оформление акта при последующем обмене оригиналами документа по почте или с использованием курьерской службы.

В документе должны присутствовать реквизиты, позволяющие идентифицировать стороны и сделку. Указываются:

Заключительная часть документа повторяет данные присутствующих сторон и лиц, ответственных за проведение операции.

Правила и особенности составления между тремя и более организациями

Наряду с двусторонними соглашениями о взаимном зачете применяются множественные акты, число участников которых более 2-х. В стандартном варианте имеется круговая задолженность сторон.

Наряду с двусторонними соглашениями о взаимном зачете применяются множественные акты, число участников которых более 2-х. В стандартном варианте имеется круговая задолженность сторон.Предприятия оформляют совместный акт о зачете на основании данных подтвержденного долга.

Предварительно необходимо выверить задолженность путем оформления актов сверки расчетов, результаты которых включаются в документ о взаимном зачете. Наличие сверки отличает документ с участием нескольких сторон от одностороннего акта взаимного зачета.Участие в операции взаимозачета трех и более организаций доступно при выполнении условий:

В документ с несколькими участниками вносятся данные всех сторон по аналогии с формой, применяемой для двустороннего зачета. В тексте прописывается сумма долга и НДС, выявленные актом сверки.

После оформления зачета стороны должны составить документ, подтверждающий сверку остатков долга.

Правила оформления

Право представления интересов сторон и подписи на документе имеет руководитель предприятия.

Должностное лицо должно иметь полномочия действовать без доверенности, что закрепляется в учредительных документах. Представление интересов предприятия другим лицом необходимо подтверждать доверенностью.

Должностное лицо должно иметь полномочия действовать без доверенности, что закрепляется в учредительных документах. Представление интересов предприятия другим лицом необходимо подтверждать доверенностью.Акт составляется в 2-х экземплярах или в большем количестве, по числу участников сторон. Документ имеет юридическую силу только при наличии оригинальной формы с наличием реальных подписей и печатей. Если в документообороте предприятия принято ведение учета без печати, потребуется подтверждение факта особого оформления деловых бумаг.

Правила учета и хранения

Хранение актов взаимозачетов производится в течение срока, отведенного законодательством для первичных форм бухгалтерского учета. Срок хранения – 5 лет. Документ является подтверждением погашения долга по поставкам и уплаты НДС, что делает его важной формой для финансового учета и налогообложения.

Как правильно оформить Акт взаимозачетов в 1С, рассказано в следующем видеоролике:

www.delasuper.ru