Компенсация отпуска при увольнении в 2018 году: расчёт с калькулятором и без

Независимо от причины увольнения работникам полагается денежная компенсация за весь неиспользованный отпуск. Как рассчитать компенсацию за отпуск при увольнении при помощи онлайн-калькулятора и без? Нужно ли платить НДФЛ с этой выплаты? Как считать число дней, за которые положено возмещение? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Как рассчитывается компенсация за неиспользованный отпуск при увольнении

Статья 127 ТК РФ гласит: сотрудник имеет право на компенсацию неиспользованного отпуска при увольнении. В последний день работы он получит полагающиеся выплаты. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагается дополнительные оплачиваемые дни, либо бонусное время на отдых предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней можно заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчёт начинается каждый раз с даты трудоустройства.

Расчёт компенсации за неиспользованный отпуск при увольнении происходит за 28 дней, если сотрудник не отдыхал в отработанном году. Если же часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчёт?

Сумма возмещения за неиспользованный отпуск высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив на число дней, получим сумму компенсации.

Какие дни берут в расчёт?

Понять, как рассчитать компенсацию за неиспользованный отпуск, можно определив принцип расчёта отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени в году проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж для расчёта выплат округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше, чем полмесяца в году, то возмещение он не получит.

Пример: Панфилов И.Л. работает на предприятии с 10 апреля 2014. Каждый рабочий год Панфилова начинается с 10 апреля. Увольняется он с 15 августа 2017. За последний рабочий год он отработал 4 месяца и 5 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие годы Панфилов уже использовал, компенсация начисляется за 4 месяца. За 4 месяца работы ему полагается 9,33 дня отдыха. Формулу, по которой мы рассчитали неиспользованные дни, смотрите ниже.

Важно! Округление неиспользованных дней ТК РФ не предусматривается. Руководство фирмы вправе решить округлять дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Так число 9,33 округляется до 10 целых дней, а не до 9 (письмо Минздравсоцразвития России от 07.12.2005 N 4334-17).

Как пользоваться калькулятором для расчета компенсации

Рассчитать компенсацию за неиспользованный отпуск при увольнении поможет калькулятор отпускных на нашем портале (сумма возмещения рассчитывается также, как отпускные).

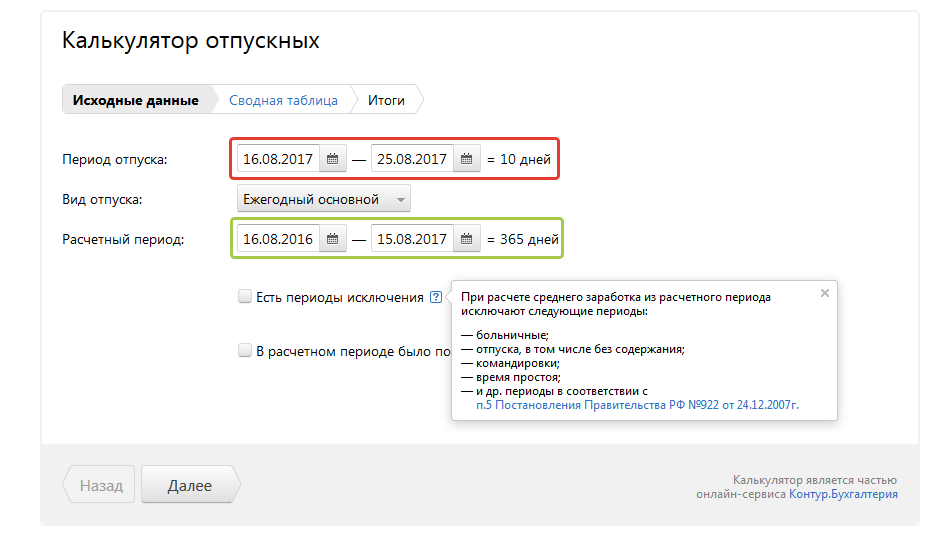

Приведём пример расчёта с использованием калькулятора — рассчитаем сумму выплат перед увольнением за 10 дней неиспользованного отдыха.

1 шаг — вводим период отпуска

Так как мы рассчитываем денежное возмещение при увольнении, нам важны не конкретные даты начала и конца отпуска, а число компенсируемых дней. Поэтому для удобства обозначим 10-тидневный период, следующий за датой увольнения. Работник увольняется с 15 августа 2017.

- Для расчёта суммы возмещения за 10 дней отмечаем период с 16.08.2017 по 25.08.2017.

- Вводим расчётный период — это всегда календарный год, предшествующий дате увольнения. У нас это 365 дней с 16.08.2016 по 15.08.2017.

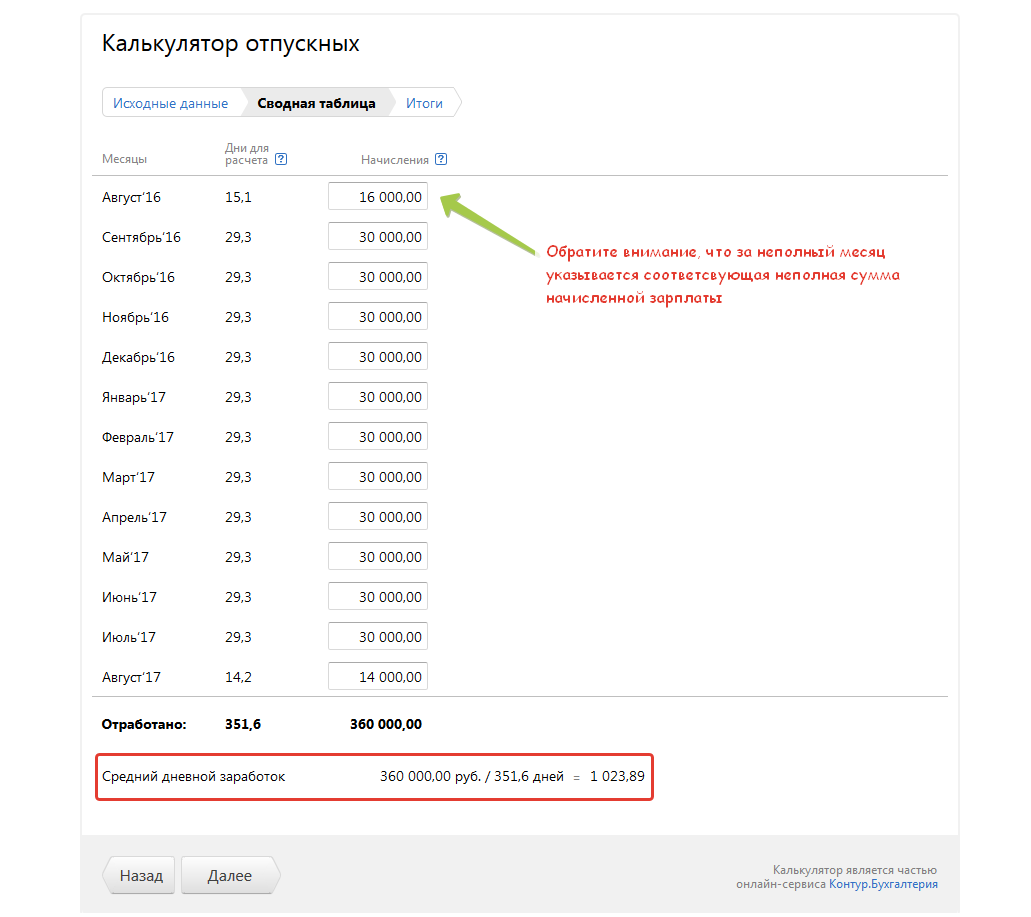

- Последовательно вводим суммы трудовых выплат сотруднику за каждый месяц расчётного года.

- Калькулятор расчёта компенсации за неиспользованный отпуск выведет автоматически величину СДЗ — среднего дневного заработка.

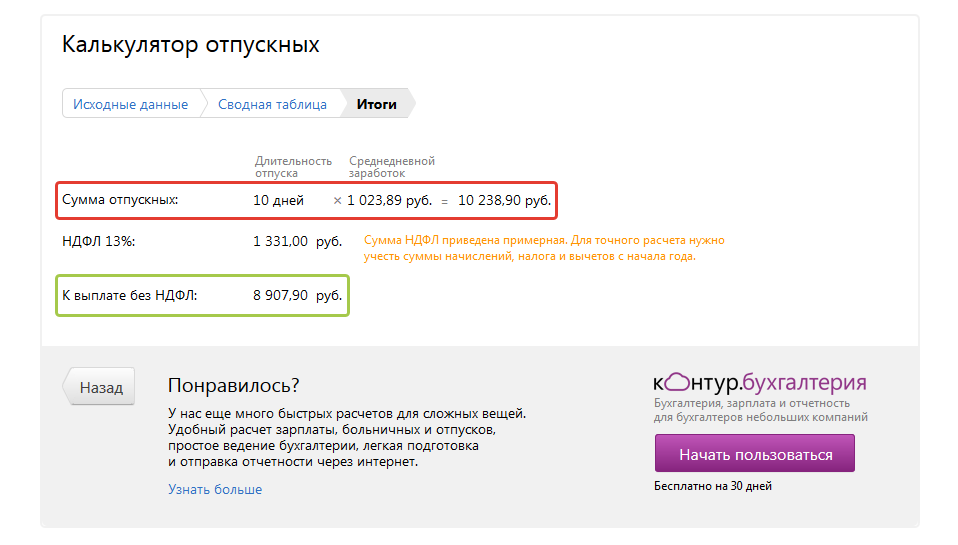

- Нажимаем кнопку «далее».

- Видим сумму отпускных (компенсации) на экране монитора.

- Также калькулятор покажет приблизительную сумму НДФЛ, которая удерживается с сотрудника, и сумму к выплате без налога.

- В правовой норме использована формулировка «может быть заменён», что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

- в строке 100 впишите дату признания дохода в виде зарплаты за последний месяц;

- в строке 110 — дату удержания НДФЛ (дата выплаты ЗП);

- в строке 120 — срок перечисления налога — следующий за днем выплаты зарплаты.

- в строке 100 укажите дату признания дохода (последний рабочий день);

- в строке 110 — дата удержания налога (день выплаты);

- в строке 120 — срок перечисления налога — следующий за днем выплаты компенсации.

- расчет суммы компенсации при увольнении.

- фактически отработанное работником время;

- если работник фактически не находился на рабочем месте, но это место за ним сохранялось (выходные, праздничные дни, время отпуска, больничные, отпуск по беременности и родам и пр.);

- определяем, сколько отпускных дней положено сотруднику в месяц;

- вычитаем уже использованные дни.

- отпускной стаж составляет: с 20 мая 2014 по 19 мая 2015 отработано 12 мес., с 20 мая 2015 по 25 октября 2015 — 5 мес. и 5 дней. 5 дней не учитываем, то есть суммарный стаж равен 12+5=17 мес. Умножаем 2,33 на 17 мес. = 39,61 дня отпуска положены работнику за все время работы.

- так как он уже отгулял 14 дней, то их надо вычесть из общего количества дней отпуска: 39,61 – 14 = 25,61 дней осталось у работника.

- определение стажа, дающего право на отпуск;

- определение количество дней неиспользованного отпуска в зависимости от его стажа;

- определение среднего дневного заработка;

- отпуск без сохранения заработной платы в пределах 14 дней;

- время, когда сотрудника отстранили от выполнения его трудовых обязанностей, в связи с не прохождением медицинского осмотра, и если отсутствие медосмотра произошло не по вине самого работника;

- вынужденное отсутствие работника на рабочем месте не по его вине.

- отпуск по уходу за ребенком;

- отпуск без сохранения зарплаты свыше 14 дней;

- прогулы без уважительной причины.

- умножаем эту величину на количество месяцев отпускного стажа;

- в месяц сотруднику положено 28/12 = 2,33 дня отпуска;

- октябрь 2014 года;

- ноябрь 2014 года;

- декабрь 2014 года (время болезни включается в стаж работы, дающий право на основной отпуск);

- январь 2015 года.

Шаг 2 — рассчитываем средний дневной заработок

Шаг 3 — получаем сумму отпускных (компенсации)

Формула для расчета компенсации за отпуск

Компенсация за неиспользованный отпуск при увольнении рассчитывается по простой формуле:

Где, СДЗ — средний дневной заработок сотрудника.

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула расчёта такова:

Где, СГД — средний годовой доход (выплаты трудового характера за последние 12 месяцев);

12 — количество месяцев для расчёта СДЗ,

29,3 — усреднённое число календарных дней в месяце для расчёта отпускных выплат.

Как итог, получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха перед увольнением рассчитывается за всё время работы в фирме, а не только за год увольнения. Посчитать это число за предшествующие годы можно по формуле:

Где, КНД — количество неиспользованных отпускных дней;

ОГ — отработанные годы;

ПДО — положенные отпускные дни в году;

ИДО — использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

Где, КНД — количество неиспользованных дней;

ПДО — положенные дни отдыха за 12 месяцев;

12 — число месяцев в году.

Пример расчёта компенсации за неиспользованный отпуск при увольнении на основе формул

Давайте попробуем рассчитать компенсацию за неиспользованный отпуск при увольнении на примере, а для этого выведем СДЗ и число «неотгулянных» дней при помощи формул (без калькулятора).

Пример: Панфилов И.Л. трудится в ОАО «Синема» с 10 апреля 2014, увольняется 15 августа 2017. Ежегодно Панфилову И.Л. полагается 28 дней отдыха по календарю. За время работы в ОАО «Синема» он использовал 20 дней в октябре 2014, 14 дней в мае 2015, 28 дней в июле 2016, то есть всего 62. Ежемесячная трудовые выплаты Панфилову И.Л. — 30 000 рублей с учётом премии. Рассчитаем сколько дней отдыха осталось У Панфилова за 2014-2016 гг.:

За трехлетний период с 2014 по 2016 гг. Панфилову И.Л. полагалось 84 дня на отдых (3*28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды — 22.

Сколько отпускных дней «наработал» Панфилов И.Л. за 2017 г., если отработал он полных 4 месяца (4 месяца и 5 дней округляются в меньшую сторону):

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2017 г. у Панфилова И.Л. не использовано 10 дней. Общее количество дней к возмещению 22 + 10 = 32 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учётом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Теперь легко посчитать сумму возмещения за 32 дня:

Перед увольнением Панфилов получит 32 764 рубля 50 копеек возмещения.

Можно ли заменить отпуск денежной компенсацией без увольнения

Замена отпуска денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами можно дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха могут только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т.п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. И то, не во всех случаях.

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Компенсация за неиспользованный отпуск в 6 НДФЛ

Материальное возмещение за отпуск в полной сумме облагается НДФЛ. Работник получает при увольнении зарплату и компенсацию за вычетом налога. Работодатели в 2016 г. каждый квартал предоставляют в налоговую расчёт по форме 6 НДФЛ. Разберемся, как отразить в этом расчёте суммы компенсации за неиспользованный отпуск.

В форме 6 НДФЛ заполняются отдельно 2 блока строк 100-140: для зарплаты и для компенсации.

Для отражения ЗП:

Для отражения компенсации за неиспользованный отпуск:

В строках 130 и 140 раздела 2 впишите соответствующие суммы.

m.ppt.ru

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

Периоды, которые нужно включить:

Отдельно хочется отметить, что отпуск по беременности и родам включается в стаж для отпускных, а отпуск по уходу за ребенком не включается.

Как рассчитать отпускной стаж для компенсации при увольнении?

Берется период, который сотрудник трудился на предприятии со дня его трудоустройства по настоящий момент. Из этого временного промежутка исключаются не учитываемые периоды, перечисленные выше.

Полученное значение должно быть выражено в полных месяцах. Для этого неполный месяц округляется до полного, если в нем отработано 15 дней и более, если же — менее 15 дней, то он не учитывается.

2. Расчет неиспользованных дней отпуска

Для того чтобы рассчитать денежную компенсацию за неиспользованные дни при увольнении, следует знать количество этих дней.

По рассчитанному в первом пункте стажу считаются причитающиеся работнику отпускные дни за весь период.

Пример:

Сотрудник работает на предприятии с 20 мая 2014 года, 25 октября 2015 года увольняется. Ежегодный оплачиваемый отпуск – 28 дней. Сотрудник за время работы успел отдохнуть 14 дней. За сколько дней должна быть выплачена компенсация при увольнении?

Компенсацию при увольнении нужно выплатить именно за эти 25,61 дней.

Если вкратце, то для расчета этой величины нужно взять последние 12 кал. мес. перед месяцем увольнения. Определить суммарный заработок за этот период и разделить полученное значение на количество фактически отработанных дней работников за это время.

Если все месяцы отработаны полностью, то общая сумма выплат работнику за год делится на 12 и на 29,3, это и будет средний дневной заработок.

Если какой-то месяц отработан не полностью, то средний дневной заработок определится путем деления выплат за год на общее количество отработанных дней в году, которое будет состоять из суммы дней в полностью отработанных месяцев и дней в не полностью отработанном месяце. Последний показатель определяется путем деления фактически отработанных дней на общее количество дней в месяце, после чего полученное значение нужно умножить на 29,3.

Сотрудник трудился 11 мес. полностью, а в 12-м (декабре) болел 5 дней. Всего в декабре 31 день, отработано из них 26.Отработанные дни в последнем месяце определятся = 26/31 * 29,3 = 24,66 дн.

Средний дневной заработок = заработок за год / 348,06

4. Расчет компенсации при увольнении

Сумма компенсации при увольнении = средний дневной заработок * количество дней неиспользованного отпуска.

Сотрудник на предприятии начал работать с 04.02.2013. Увольняется 25 октября 2015. Как рассчитать компенсацию отпускных, которая будет ему выплачена при увольнении?

Итого, суммарный отпускной стаж = 12 + 12 + 9 = 33 мес.

2,33 * 33 = 76,89 дней отдыха положено работнику за весь период работы.

Если суммарный заработок за последние 12 мес., предшествующих увольнению (с 01.10.2014 по 20.09.2015) составит, допустим, 120000 руб., то компенсация будет определяться следующим образом.

Компенсация при увольнении = 120000 / (12*29,3) * 34,89 = 11867,35 руб.

Видео: расчет компенсации при увольнении в 1С

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

buhland.ru

Как рассчитать компенсацию неиспользованного отпуска при увольнении?

Если сотрудник увольняется, то работодатель по закону обязан ему выплатить денежную компенсацию за неиспользованный работником отпуск. Как правильно рассчитать компенсацию при увольнении? Какие особенности и подводные камни нужно учесть, выполняя расчет? Как не обмануть себя и работника? Рассмотрим порядок расчета, а также приведем некоторые ситуации на примерах.

Это быстро и бесплатно!

Процесс расчета компенсации при увольнении сводится к нескольким этапам:

1. Расчет отпускного стажа

Прежде чем подсчитать, сколько дней не успел отдохнуть работник, нужно определить его отпускной стаж – период работы, за который ему положены отпускные дни.

Для того, чтобы его правильно рассчитать, обратимся к Трудовому кодексу РФ к его 121 статье. Данная статья поможет определить, какие временные промежутки следует учесть, а какие исключить из отпускного стажа.

Периоды, которые нужно исключить:

Сотрудник трудится на предприятии 8 мес. и 5 дней. В девятом месяце отработано менее 15 дней, поэтому его учитывать не будем. Стаж будет равен 8 мес.

Сотрудник трудится на предприятии 8 мес. и 25 дней. В девятом месяце отработано более 15 дней, поэтому его округляем до полного. Стаж будет равен 9 мес.

Для этого выполняем несколько простых шагов:

3. Расчет среднего дневного заработка

Для расчета компенсации при увольнении следует определить средний дневной заработок сотрудника. Этот заработок следует определять так же, как и при обычном расчете отпускных. Подробно этот вопрос рассматривался здесь.

Общее количество отработанных дней за год = 11*29,4 + 24,66 = 348,06 дн.

Если сотрудник работал 11 месяцев, то компенсация при увольнении ему положена за 28 календарных дней.

Его 1-й рабочий год : с 04.02.2013 по 02.02.2014, за это время он был в отпуске без содержания 21 день и в основном отпуске 14 дней.

Дни отпуска без содержания свыше 14 дней не учитываются, то есть не учитывается 7 дней. На эти 7 дней увеличим 1-й рабочий год сотрудника : с 04.02.2013 по 09.02.2014 отпускной составляет 12 полных мес.

2-й рабочий год : с 09.02.2014 по 08.02.2015, период отработан полностью, в отпуске не был, за этот период стаж составляет 12 полных мес.от

3-й рабочий год : с 09.02.2015 по 25.10.2015, за этот период был в основном отпуске 28 календарных дней. Стаж за этот год: 8 полных мес. и 17 дней, 17 дней округляем до полного месяца.

В месяц работнику положено 2,33 дня отпуска.

Отгулял он 14+28 = 42 дня, значит остается выплатить компенсацию еще за 76,89 — 42 = 34,89 дней.

Не нашли в статье ответ на Ваш вопрос?

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Как рассчитать итоговую сумму компенсации за неиспользованный отпуск при увольнении

Компенсация за период болезни

Ситуация: нужно ли выплатить компенсацию за неиспользованный отпуск при увольнении за период, когда сотрудник болел?

В стаж работы, дающий право на основной оплачиваемый отпуск, входит время, когда сотрудник фактически не работал, но за ним в соответствии с законодательством сохранялось место работы. Во время больничного сотрудник не работает, но за ним сохраняется должность. Следовательно, он имеет право на ежегодный оплачиваемый отпуск. И если к моменту увольнения сотрудник не использовал отпуск, ему полагается компенсация.

Такой вывод позволяет сделать статья 121 Трудового кодекса РФ.

Пример определения количества неиспользованных дней отпуска при расчете компенсации за неиспользованный отпуск, связанной с увольнением. Сотрудник отработал менее 11 месяцев

В.К. Волков работает в организации с 1 октября 2014 года. Сотруднику положен ежегодный отпуск продолжительностью 28 календарных дней.

С 3 по 31 декабря 2014 года сотрудник болел.

10 февраля 2015 года Волков уволился. Ежегодный отпуск он не брал, поэтому ему положена компенсация за неиспользованный отпуск.

Количество неиспользованных дней отпуска бухгалтер определил так.

Сотрудник отработал в организации менее 11 месяцев (с 1 октября 2014 года по 10 февраля 2015 года), поэтому ему положена пропорциональная компенсация. Чтобы рассчитать количество неиспользованных дней отпуска, бухгалтер определил количество полных отработанных месяцев.

Полностью в расчет были включены:

Февраль 2015 года бухгалтер не включил в расчет, так как сотрудник отработал менее половины месяца.

Получилось четыре полных (рабочих) месяца.

Бухгалтер рассчитал количество неиспользованных дней отпуска, за которые нужно выплатить Волкову компенсацию, так:

28 дн. : 12 мес. × 4 мес. = 9,3333 дн.

Расчет суммы компенсации

Компенсация за неиспользованный отпуск, связанная с увольнением, – это средний заработок сотрудника (ст. 127, 114 ТК РФ).

Независимо от того, ведется учет рабочего времени сотрудника в днях или ему установлен суммированный учет рабочего времени, итоговую сумму компенсации за неиспользованный отпуск, связанной с увольнением, рассчитайте по формуле:

Такой порядок следует из абзаца 2 пункта 9 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример расчета итоговой суммы компенсации за неиспользованный отпуск, связанной с увольнением. Учет рабочего времени сотрудника ведется в днях

Секретарь Е.В. Иванова работает в организации с 1 июля 2014 года. Ей положен ежегодный отпуск продолжительностью 28 календарных дней. 28 апреля 2015 года Иванова уволилась.

За период работы Иванова в очередном ежегодном отпуске не была. Ей положена компенсация за неиспользованный отпуск.

Иванова отработала в организации менее 11 месяцев, поэтому ей положена пропорциональная компенсация за неиспользованный отпуск. Для расчета количества неиспользованных дней отпуска бухгалтер определил количество полных отработанных месяцев. Получилось девять полных (рабочих) месяцев (с 1 июля 2014 года по 31 марта 2015 года). Оставшееся количество дней до увольнения сотрудницы составило 28 (с 1 по 28 апреля 2015 года), что больше половины рабочего месяца (28 дн. : 2). Поэтому эти 28 дней бухгалтер также включил в расчет.

В итоге получилось, что Иванова отработала 10 полных месяцев.

В расчетный период для определения компенсации за неиспользованный отпуск входят месяцы с июля 2014 года по март 2015 года. Расчетный период сотрудница отработала полностью.

Начисления Ивановой за расчетный период сведены в таблицу:

Средний дневной заработок Ивановой бухгалтер организации рассчитал так:

162 000 руб. : 9 мес. : 29,3 дн./мес. = 614,33 руб./дн.

Количество неиспользованных дней отпуска составляет:

28 дн. : 12 мес. × 10 мес. = 23,3333 дн.

Итоговая сумма компенсации за неиспользованный отпуск составляет:

614,33 руб./дн. × 23,3333 дн. = 14 334,35 руб.

Пример расчета компенсации за неиспользованный отпуск при увольнении, если сотрудник проработал один месяц

Водитель Ю.И. Колесов принят на работу 1 сентября 2015 года. Уже в следующем месяце (20 октября) сотрудник уволился. Сентябрь Колесов отработал полностью, поэтому надо брать заработок за данный месяц – 26 000 руб.

Средний дневной заработок Колесова бухгалтер организации рассчитал так:

26 000 руб. : 1 мес. : 29,3 дн./мес. = 887,37 руб./дн.

Количество неиспользованных дней отпуска составляет:

28 дн. : 12 мес. × 1 мес. = 2,3333 дн.

Итоговая сумма компенсации за неиспользованный отпуск составляет:

887,37 руб./дн. × 2,3333 дн. = 2070,50 руб.

Пример определения итоговой суммы компенсации за неиспользованный отпуск, связанной с увольнением. Сотруднику установлен суммированный учет рабочего времени

Кладовщику П.А. Беспалову установлен суммированный учет рабочего времени. Учетный период – месяц.

Беспалов работает в организации с 1 июля 2014 года. Ему положен ежегодный отпуск продолжительностью 28 календарных дней. За время работы в организации он отпуск не брал.

17 апреля 2015 года Беспалов уволился. При увольнении ему положена компенсация за неиспользованный отпуск.

Беспалов отработал в организации менее 11 месяцев, поэтому ему положена пропорциональная компенсация. Чтобы рассчитать количество неиспользованных дней отпуска, бухгалтер определил, сколько полных месяцев сотрудник отработал в организации. Получилось 10 полных (рабочих) месяцев (апрель 2015 года учтен полностью).

Количество неиспользованных дней отпуска составило:

28 дн. : 12 мес. × 10 мес. = 23,3333 дн.

Расчетный период для определения компенсации за неиспользованный отпуск: июль 2014 года – март 2015 года.

Оклад Беспалова – 13 000 руб. Расчетный период сотрудник отработал полностью. За расчетный период Беспалову было начислено:

Средний дневной заработок Беспалова равен:

117 000 руб. : 9 мес. : 29,3 дн./мес. = 443,69 руб./дн.

Итоговая сумма компенсации за неиспользованный отпуск составляет:

443,69 руб./дн. × 23,3333 дн. = 10 352,75 руб.

Ситуация: как рассчитать при увольнении компенсацию за неиспользованный отпуск при отсутствии отработанных дней и зарплаты за расчетный период до начала расчетного периода и до увольнения?

Для расчета компенсации за неиспользованный отпуск при увольнении предусмотрен единый порядок расчета. Чтобы определить размер компенсации, средний дневной заработок сотрудника умножьте на количество не использованных им дней отпуска (абз. 2 п. 9 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Количество неиспользованных дней отпуска определите по общим правилам (п. 1, 28 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

При расчете среднего дневного заработка учитывайте следующее.

Предположим, сотрудник не имеет отработанных дней и начисленной зарплаты за расчетный период, до начала расчетного периода и до момента увольнения. Тогда средний заработок определите исходя из установленного ему оклада (должностного оклада), тарифной ставки. Об этом сказано в пункте 8 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

А какое количество дней учитывать при определении среднего дневного заработка, если в расчетном периоде вообще нет отработанных дней? В законодательстве прямого ответа нет. При этом средний заработок в данном случае определяется исходя из оклада (должностного оклада) за полный календарный месяц. Поэтому можно сделать вывод, что для его расчета нужно использовать среднее число календарных дней в месяце – 29,3 (ч. 4 ст. 139 ТК РФ, п. 8, 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Таким образом, средний дневной заработок сотрудника, которому установлен оклад (должностной оклад), определите по формуле:

Если сотруднику установлена дневная тарифная ставка, то средний дневной заработок определите по формуле:

При этом среднемесячное число рабочих дней рассчитайте следующим образом:

Если сотруднику установлена часовая тарифная ставка, то средний дневной заработок определите по формуле:

При этом среднемесячное число рабочих часов рассчитайте следующим образом:

Пример определения итоговой суммы компенсации за неиспользованный отпуск, связанной с увольнением. Сотрудник не имеет фактически отработанных дней и фактически начисленной зарплаты за расчетный период, до начала расчетного периода и до момента увольнения

В.К. Волков принят на работу в ООО «Альфа» с 16 декабря 2014 года. Сотруднику установлен оклад в размере 15 000 руб. и ежегодный отпуск продолжительностью 28 календарных дней. С 16 декабря 2014 года по 31 января 2015 года сотрудник не работал в связи с простоем по вине организации. Время простоя оплачивается сотрудникам «Альфы» в размере 2/3 от их среднего заработка. Со 2 февраля по 2 апреля 2015 года сотрудник находился в отпуске за свой счет и не получал за этот период никаких выплат.

3 апреля 2015 года Волков уволился. Ежегодный отпуск он не брал, поэтому ему положена компенсация за неиспользованный отпуск.

Сотрудник отработал в организации менее 11 месяцев, поэтому ему положена пропорциональная компенсация. Чтобы рассчитать количество неиспользованных дней отпуска, бухгалтер определил, что за период с 16 декабря 2014 года по 3 апреля 2015 года сотрудник отработал три полных месяца и 19 дней. При этом время нахождения сотрудника в отпуске без сохранения зарплаты более 14 дней из расчета исключается. Сотрудник находился в таком отпуске 60 дней (со 2 февраля по 2 апреля 2015 года). Поэтому из стажа, дающего право на отпуск, бухгалтер исключил 46 календарных дней (60 дн. – 14 дн.). Таким образом, стаж сотрудника составил два месяца и три дня, с учетом округления – два месяца.

Количество неиспользованных дней отпуска, за которые нужно выплатить Волкову компенсацию, составило:

28 дн. : 12 мес. × 2 мес. = 4,6667 дн.

Расчетный период для определения компенсации за неиспользованный отпуск: декабрь 2014 года – март 2015 года.

В расчетный период не включается время, когда сотрудник не работал в связи с простоем по вине организации и был в отпуске без сохранения зарплаты. Суммы, начисленные сотруднику за указанные периоды, также не учитываются при определении его среднего заработка за расчетный период. Следовательно, сотрудник не имеет фактически отработанных дней и фактически начисленной зарплаты в расчетном периоде.

До расчетного периода и до момента увольнения у сотрудника также отсутствуют фактически отработанные дни и начисления. В связи с этим бухгалтер определил средний заработок Волкова для расчета компенсации за неиспользованный отпуск при увольнении, исходя из установленного ему оклада (15 000 руб.).

Средний дневной заработок Волкова составил:

15 000 руб. : 29,3 дн./мес. = 511,95 руб./дн.

Итоговая сумма компенсации за неиспользованный отпуск равна:

511,95 руб./дн. × 4,6667 дн. = 2389,12 руб.

nalogobzor.info