Актуально на: 23 января 2018 г.

![]() Бланк заявления о зачете суммы излишне уплаченного налога

Бланк заявления о зачете суммы излишне уплаченного налога

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/182@ ).

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами образец актуален и для 2018 года.

Способы подачи заявления

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (п. 4 ст. 78 НК РФ).

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

glavkniga.ru

Заявление о зачете суммы излишне уплаченного налога

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

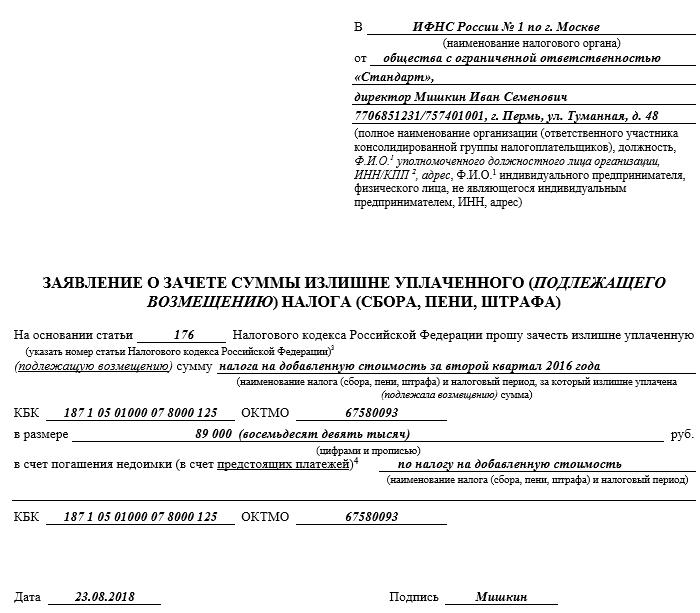

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

Далее, в основную часть вносится:

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

assistentus.ru

Статья 78 НК РФ. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

Текст статьи.

Комментарии к статье

Можно ли вернуть сумму излишне уплаченного налога, если он был уплачен в 4 квартале, при том что организация ликвидировалась в конце 4-го квартала?

Из Налогового Кодекса с комментариями 2016 г. следует, что у налогоплательщика есть три года, чтобы подать заявление о возврате излишне уплаченного налога с момента обнаружения ситуации (п 7 ст. 78 НК РФ).

Но, если организация ликвидирована, возвращать переплату по сути некому и некуда – самого налогоплательщика уже не существует.

Поэтому все мероприятия по возврату излишне уплаченного налога необходимо провести с тем расчетом, чтобы сумма переплаты могла поступить на расчетный счет организации перед тем, как она будет ликвидирована.

Успеет или нет данная организация вернуть на свой счет переплаченные средства, зависит от того как быстро будет обнаружена ошибка. Так как в нашем случае организация уже находится в стадии ликвидации на момент обнаружения просчета, то чем раньше будет написано и передано в налоговый орган соответствующее заявление о возврате, тем лучше.

По ст. 78 НК РФ после получения заявления, налоговый орган за 10 дней выносит свое решение, затем, если оно положительно, направляет поручение в орган Федерального казначейства, который уже перечисляет сумму на расчётный счет компании.

По закону общий срок осуществления всех этих операций не может длится более одного месяца со дня подачи заявления организацией.

Перед ликвидацией организация обязательно проходит налоговую проверку. Скорее всего в ходе такой проверки и будет выяснено, что ликвидируемая компания переплатила некоторую сумму в бюджет за определенный квартал. Если при этом у фирмы нет долгов перед налоговой, то эта переплата подлежит возвращению в течение месяца со дня обнаружения.

То есть сумму излишне уплаченного в 4 квартале налога можно вернуть в том случае, если соответствующее заявление будет подано не позднее чем за месяц до фактической ликвидации организации.

Возможен ли возврат переплаты по налогу на прибыль, если прошло больше трех лет с его уплаты?

Рассмотрим ст 78 нк рф с комментариями 2016 г. По этой статье заявить о возврате переплаченного налога плательщик может в течение трех лет с его уплаты. Иное может быть указано в законодательстве.

Как быть организации, пропустившей этот трехлетний срок? Здесь всё будет зависеть от причин пропуска. В любом случае добиться чего-либо в такой ситуации можно только через суд.

Конституционный суд РФ признаёт допустимым обращение с иском о возврате переплаченного налога при пропуске сроков. При этом будут действовать общие сроки исковой давности. Исчисляться срок давности начнёт с того дня, когда фирма узнала или должна была понять, что нарушено её право.

Чтобы осуществить возврат переплаты по налогу на прибыль при пропуске трехлетнего срока обращения за этой переплатой, организации потребуется доказать, что срок был пропущен по существенной причине. А именно, что фирма узнала об этом после уплаты налога. Судя по судебной практике, доказать такое не просто, но возможно.

Например, если фирма узнала об излишней уплате из акта сверки, то она может настаивать в суде, чтобы трехлетний срок начинал исчисляться с момента сверки. Или она узнала о налоговой ошибке от аудиторов, и тогда может считать отправной точкой дату выдачи аудиторского заключения.

Если организация пропустила срок возврата переплаты, это не значит что она навсегда лишается права использовать свои средства. Даже если суд не поможет перенести срок возврата, переплаченные деньги можно зачесть в счёт будущих недоимок по налогам, или в счёт штрафов и пеней. Правда для этого важно всё равно подать заявление о возврате, несмотря на то, что три года уже прошли. Инспекция в возврате откажет, но будет зафиксирован факт переплаты.

То, что ст 78 НК РФ ограничивает срок подачи заявления о зачёте или возврате переплаченного налога 3 годами, указывает лишь на то, что плательщик по прошествии трех лет больше не может сам решить — вернуть свои деньги или зачесть в счёт других налогов. Налоговая инспекция может самостоятельно погашать недоимки по другим налогам или штрафы из суммы этой переплаты.

Итак, по нормам налогового права с комментариями 2016 года возврат переплаты по прошествии трех лет возможен, если доказать в суде иное исчисление этого срока (которое расходится с представлениями налоговой службы). Зачесть же переплату в счёт недоимок или штрафов налоговая инспекция обязана в любом случае — срок здесь не имеет значения. Если налоговый орган этого не сделает, и несмотря на наличие излишне заплаченных сумм будет взыскивать налог равный или меньший по размеру, то суд может обязать инспекцию засчитать переплату.

Может ли заявление о зачёте излишнего налога быть представлено в произвольной форме?

Ст 78 НК РФ в новой редакции допускает зачёт переплаченного налога в счёт будущих платежей. Делается это по решению Налоговой службы и по заявлению налогоплательщика. По новым правилам оно может быть как письменным, так и электронным. Если заявление передаётся в электронной форме, то на нём обязательно должна стоять электронная подпись. Таковы нормы п 4 ст 78 НК РФ в новой редакции.

ФНС России в приказе от 03.03.2015 N ММВ-7-8/90@ разработала форму такого заявления.

Но при этом в Налоговом кодексе нигде не содержится указания, что заявление о зачёте переплаты должно подаваться в форме, разработанной ФНС. Значит, произвольная форма заполнения такого заявления тоже допустима.

Ст 78 НК РФ содержит случаи отказа в зачёте или возврате переплаченного налога. Такого основания для отказа, как подача заявления не по форме ФНС, там нет. Поэтому отказать в зачёте денег в счёт будущих платежей из-за формы документа Налоговая служба не вправе.

m.ppt.ru

Заявление о возврате суммы излишне уплаченного налога

Похожие публикации

Бывают ситуации, когда плательщик перечисляет сумму налога, превышающую задекларированный размер платежа. Это становится возможным при ошибке в расчетах, пересчете финансовых показателей и представлении в ИФНС уточненного варианта декларации с меньшим размером начисленных (и уже перечисленных) налогов или он доказал налоговикам незаконность доначисления сумм инспектором. Возможны и ошибки при перечислении авансов. В подобных случаях переплату можно вернуть или засчитать в счет следующих налоговых платежей. Рассмотрим оба варианта.

Для возврата переплаченных сумм плательщику следует обратиться в территориальную ИФНС, обслуживающую компанию, предпринимателя или частное лицо и подать заявление о возврате суммы излишне уплаченного налога. Вернуть перечисленные суммы, превышающие реальный размер налога можно на протяжении 3-х лет с момента их перечисления.

Форма заявления о возврате переплаты по налогу

В 2017 году законодатели вновь внесли изменения в форму этого документа. С 31.03.2017 действительна форма по КНД 1150058, утвержденная приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Им же отменена ранее действующая редакция. Заявление по возврату излишне выплаченного налога (бланк можно скачать ниже) является приложением № 8 к этому распоряжению.

Документ универсален, использовать его может и организация, и частное лицо. Он состоит из двух листов, на первом из которых указывается № ИФНС и сведения о компании: название фирмы или ФИО бизнесмена. Приводится статья НК РФ, по которой осуществляется возврат:

Указывается вид переплаты, налог, по которому она возникла, период образования, КБК и код ОКТМО, а также сумма к возврату в рублях без копеек. На втором листе предприятиями заполняются банковские реквизиты, для физических лиц разработан другой вариант листа, где ими указываются сведения, удостоверяющие личность и адрес. Представляем пример заполненного заявления на возврат «упрощенного» налога:

Заявление о возврате стр1

Заявление о возврате стр2

Заявление о возврате стр3

При возникновении переплаты по налогу фирма вправе подать заявление о зачете излишне уплаченного налога имеющейся задолженности по налогам (штрафам) или будущего налогового платежа. Форма заявления на зачет налогов (по КНД 1150057) также действует с 31.03.2017 и является приложением № 9 к вышеуказанному приказу. Заявление о зачете переплаты по налогам заполняется по аналогии с заявлением на возврат излишне уплаченных средств.

Приведем пример заявления о зачете излишне уплаченного налога предприятия-«упрощенца»:

Заявление о зачете стр1

Второй лист заявления на зачет переплаты по налогам полностью идентичен с формой заявления на возврат и содержит реквизиты банка плательщика.

Заявление о зачете или возврате налога в 2017: особенности и условия

Решение ИФНС о возможности зачета или возврата налога зависит от наличия у компании недоимок, штрафов и пеней по одному или нескольким налогам. Если они имеются, то переплата зачисляется в счет погашения этих долгов. Причем зачет может сделать ИФНС автоматически, если выявит излишне перечисленные суммы самостоятельно. В этом случае ИФНС в 10-тиднейный срок информирует организацию о проведении зачета недоимки обнаруженной переплатой.

На рассмотрение заявления и принятие решения по возврату излишне выплаченных сумм или зачету законодатели отводят налоговикам также 10 дней с даты получения заявления.

Отметим, что решения о зачете в счет будущих платежей налоговики выносят охотнее, чем о возврате. Зачастую ИФНС инициируют сверку платежей, чтобы удостовериться в отсутствии задолженности и наличии переплаты, а затем выносит решение о зачете или возврате. Излишне уплаченный налог перечисляют на банковский счет в 30-дневный срок со дня получения заявления.

Решение о зачете – документ, дающий право предприятию уменьшить следующий платеж. До принятия ИФНС решения, т. е., если подобный документ в компанию не поступил, не стоит рисковать и самостоятельно снижать размер платежа, поскольку неизвестно, какое именно решение будет принято. При отказе ИФНС в возврате платежа, плательщики вправе обратиться в арбитражный суд.

spmag.ru

Зачет (возврат) налогов, сборов, пеней и штрафов (М. А. Климова)

Издание посвящено одной из самых проблемных сфер налогового права – вопросам возмещения (зачета, возврата) налогов. Большинство ситуаций, при которых налогоплательщик имеет право на зачет или возврат налога, разрешаются только в суде, так как налоговые органы нередко отказывают налогоплательщикам в реализации их законного права. В то же время субъекты хозяйственной деятельности и физические лица – налогоплательщики часто сами слабо ориентируются в нормах законодательства, процедуре подачи необходимых документов, что приводит к отказу в возмещении налога или непосредственно к налоговым правонарушениям. В издании приводятся правила взаимодействия сторон налоговых правоотношений в области зачета, возврата налогов вообще и особенности возмещения отдельных налогов, в частности.

1. ПРАВИЛА ЗАЧЕТА (ВОЗВРАТА) НАЛОГОВ, СБОРОВ, ПЕНЕЙ И ШТРАФОВ

1.1. Условия зачета (возврата) по излишне уплаченным налогам

В соответствии с п. 1, 14 ст. 78 Налогового кодекса Российской Федерации (НК РФ) суммы излишне уплаченных авансовых платежей, налогов, сборов, пеней, штрафов подлежат зачету в счет предстоящих платежей налогоплательщика по налогам, погашения недоимки по налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику.

Суммы налогов, сборов, пеней, штрафов, излишне уплаченные (взысканные) до 1 января 2007 года и подлежащие возврату, возвращаются налогоплательщику (налоговому агенту, плательщику сбора) в порядке, действовавшем до вышеуказанной даты. При этом если уплата (взыскание) налога, сбора, пеней и (или) штрафов производилась до 1 января 2007 года в иностранной валюте, зачет (возврат) налогоплательщику (налоговому агенту, плательщику сбора) сумм излишне уплаченных (взысканных) налогов, сборов, пеней и (или) штрафов, а также начисление процентов за нарушение установленного срока возврата вышеуказанных сумм осуществляются после 31 декабря 2006 года в валюте Российской Федерации, пересчитанной по курсу Банка России на день, когда произошла излишняя уплата (взыскание).

С 1 января 2007 года и до 1 января 2008 года суммы излишне уплаченных (взысканных) налогов, сборов, пеней и штрафов подлежат возврату (зачету) за счет сумм поступлений, подлежащих перечислению в соответствующий бюджет бюджетной системы Российской Федерации в соответствии с бюджетным законодательством.

С 1 января 2008 года зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму, если операция производится в установленные НК РФ сроки.

Если налогоплательщик выполнил условия зачета (возврата) налога, налоговый орган не имеет права отказать в зачете (возврате) налога или затягивать принятие решения.

Налоговые органы со ссылкой на НК РФ называют следующие обязательные условия принятия положительного решения о зачете (возврате) излишне уплаченных (излишне взысканных) сумм налога:

– налогоплательщик состоит на учете в налоговом органе, принимающем решение о зачете (возврате) излишне уплаченных (излишне взысканных), подлежащих возмещению налоговых платежей (кроме государственной пошлины);

– суммы излишне уплаченных (излишне взысканных) налоговых платежей фактически зачислены на счета по учету доходов бюджетов (внебюджетных фондов);

– у налогоплательщика отсутствует задолженность по налоговым платежам в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная (излишне взысканная) сумма налогового платежа [1] ;

– обеспечено соответствие принятия налоговым органом решения о зачете переплаты по налоговым платежам юридического лица как налогоплательщика в погашение задолженности этого же юридического лица как налогоплательщика;

– факт излишнего взыскания налога (сбора) подтвержден документами о том, что суммы денежных средств, фактически взысканные налоговым органом, превышают сумму налога (сбора), подлежащую уплате;

– факт наличия сумм налога, подлежащих возмещению путем зачета и (или) возврата, подтвержден в соответствии с нормами глав 21 и 22 НК РФ решением налогового органа, решением вышестоящего налогового органа либо решением суда, вступившим в законную силу [2] .

Если все вышеприведенное подтверждается, у налогового органа возникает обязанность зачесть или вернуть в установленные ст. 78 и 79 НК РФ сроки переплату излишне взысканной суммы налога. Нормы вышеназванных статей НК РФ ориентированы именно на то, чтобы обеспечить налогоплательщику возможность зачета (возврата) соответствующих сумм во внесудебном порядке. Отказ налогового органа в данном случае не предполагается (определение Конституционного Суда Российской Федерации от 21.06.2001 № 173-О «Об отказе в принятии к рассмотрению жалобы гражданки Мелерзановой Веры Анатольевны на нарушение ее конституционных прав пунктом 8 статьи 78 Налогового кодекса Российской Федерации», п. 22 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации»).

Обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней предполагается только в случае отказа налогового органа в удовлетворении вышеупомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок.

ФГУП ошибочно повторно уплатило сбор за использование наименований «Россия», «Российская Федерация» в сумме 800 000 руб.

Налоговый орган не засчитал данный сбор.

ФГУП обжаловало бездействие налогового органа в суде. Решением Арбитражного суда г. Москвы от 02.05.2007 требования ФГУП были удовлетворены: признано незаконным бездействие Межрайонной ИФНС России по г. Москве, выразившееся в непроведении зачета излишне уплаченного сбора на нужды образовательных учреждений в сумме 19 316 руб., а также излишне уплаченного сбора.

Ответчик был обязан провести зачет излишне уплаченного сбора на нужды образовательных учреждений в сумме 19 316 руб., а также провести зачет излишне уплаченного сбора за пользование наименованиями «Россия», «Российская Федерация» в сумме 800 000 руб. в счет предстоящих платежей в бюджет по налогу на прибыль.

Постановлением апелляционного суда решение суда было оставлено без изменения.

Налоговый орган обжаловал судебные решения в кассационном суде, утверждая, что он был вправе провести зачет излишне уплаченного налога в размере реальной переплаты, но данной переплаты у заявителя не имелось.

Кассационная инстанция не нашла оснований для отмены судебных актов.

Как установил суд, заявитель, являясь плательщиком сбора за использование наименований «Россия», «Российская Федерация» и сбора на нужды образовательных учреждений, уплачивал в период с 02.09.1998 по 28.10.1998 сборы в сумме 800 000 руб. и 19 316 руб., что подтверждалось вступившим в законную силу решением Арбитражного суда г. Москвы от 22.07.2003 по делу № А40-22061/03-107-300.

Данные суммы были уплачены заявителем повторно.

В связи с повторной уплатой сборов заявитель обратился в налоговый орган с заявлениями от 15.09.2006 № Р1501/13-3215, № Р1505/13-3211.

О проведении зачета излишне уплаченных сумм сборов в счет будущих платежей по налогу на прибыль в федеральный бюджет налоговый орган направил 8 ноября 2006 года в адрес заявителя письмо, указав, что зачет не производился по «зависимым» платежам.

Как указал суд, согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по другим налогам, задолженности по пеням и штрафам в порядке, предусмотренном данной статьей Кодекса.

В соответствии с правовой позицией Конституционного Суда Российской Федерации, изложенной в постановлении от 12.10.1998 № 24-П «По делу о проверке конституционности пункта 3 статьи 11 Закона Российской Федерации от 27 декабря 1991 года „Об основах налоговой системы в Российской Федерации“», конституционная обязанность каждого налогоплательщика по уплате налогов должна считаться исполненной в тот момент, когда изъятие части имущества, предназначенное для уплаты в бюджет в качестве налога, фактически произошло.

Такое изъятие происходит в момент списания банком с расчетного счета налогоплательщика соответствующих средств в счет уплаты налога.

Согласно ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика.

Судом было правильно указано, что поскольку в рассматриваемом случае сумма сборов была уплачена заявителем повторно, то он имел переплату в бюджет г. Москвы по сборам в сумме 19 316 руб. и 800 000 руб.

Непоступление уплаченных налоговых платежей (сборов) в соответствующий бюджет по причинам, не зависящим от налогоплательщика, не является основанием для отказа в зачете ему таких сумм из соответствующего бюджета.

При таких обстоятельствах выводы суда об удовлетворении требований ФГУП были правильными.

(по материалам постановления ФАС Московского округа от 25.10.2007 № КА-А40/10971-07 по делу № А40-2263/07-76-18)

В случае возникновения спора между налогоплательщиком и налоговым органом по вопросу осуществления зачета сумм излишне уплаченных либо излишне взысканных налогов и пеней, в том числе по причине разногласий о размере переплаты, такой спор может быть передан налогоплательщиком на рассмотрение суда.

Если налогоплательщик полагает, что решением налогового органа об отказе в зачете излишне уплаченных или излишне взысканных сумм в счет погашения имеющейся у него недоимки его права нарушены, он вправе оспорить такое решение в суде путем предъявления иска о признании недействительным решения государственного органа.

Если же налоговый орган не принимает никакого решения по заявлению налогоплательщика, поданному в соответствии со ст. 78 или 79 НК РФ, либо в случае, если между налогоплательщиком и налоговым органом возник спор о том, можно ли считать конкретную сумму налога уплаченной согласно п. 2 ст. 45 НК РФ, налогоплательщик вправе обжаловать действия (бездействие) налогового органа (должностного лица) путем предъявления иска о зачете уплаченных сумм (п. 25 постановления Пленума ВАС РФ от 28.02.2001 № 5).

В силу п. 2 ст. 78 НК РФ зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика независимо от причины постановки на учет.

В случае бездействия налогового органа, например при мотивированном переводе налогоплательщика на учет в другой налоговый орган или ликвидации обособленного подразделения, по которому допущена переплата, налогоплательщику следует оспаривать такое бездействие в суде (постановления ФАС Московского округа от 27.06.2007, 28.06.2007 по делу № КА-А40/5150-07, от 22.11.2006 по делу № КА-А40/11360-06, от 13.11.2007 № КА-А40/11667-07 по делу № А40-6914/07-90-15).

Если обособленное подразделение, по месту нахождения которого была допущена переплата, ликвидировано и у налогоплательщика не имеется оснований для обращения в территориальный налоговый орган, рассматривать вопрос о зачете (возврате) налога должен налоговый орган по месту учета налогоплательщика (головной организации) (письмо ФНС России от 21.11.2006 № 02-4-12/66@).

1.2. Подача налогоплательщиком уточненной декларации при переплате налога

Если излишняя уплата налога стала следствием ошибок, допущенных налогоплательщиком при формировании налоговой базы, которая оказалась завышена, налогоплательщик вправе (но не обязан) внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом согласно п. 1 ст. 81 НК РФ уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается поданной с нарушением срока.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения, в составе титульного листа и тех листов, в которые вносятся изменения.

Согласно п. 4–9 ст. 88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы.

При проведении камеральных налоговых проверок налоговые органы могут истребовать в установленном порядке у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы.

При проведении камеральной налоговой проверки налоговый орган обычно не вправе заставлять налогоплательщика подавать дополнительные сведения и документы, если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

В то же время при подаче налоговой декларации по НДС, в которой заявлено право на возмещение этого налога, камеральная налоговая проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с НК РФ. Налоговый орган вправе в этом случае истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов.

При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе истребовать у налогоплательщика иные документы, служащие основанием для исчисления и уплаты таких налогов.

Порядок истребования дополнительных документов при камеральной проверке установлен ст. 93 НК РФ.

Одновременно с подачей уточненной декларации в рассматриваемом нами случае должно подаваться заявление о зачете (возврате) налога.

После завершения камеральной проверки уточненной декларации налогоплательщику излишне повторно подавать заявление о зачете (возврате) налога.

Производственный сельскохозяйственный кооператив – рыболовецкий колхоз (далее – колхоз) обратился в Арбитражный суд Мурманской области с заявлением о признании незаконными действий налогового органа, выразившихся в отказе возвратить колхозу 192 926 руб. излишне уплаченного налога на имущество организаций за 2005 год и обязании налогового органа устранить допущенные нарушения прав и законных интересов заявителя.

Решением суда заявленные требования колхоза были удовлетворены. Апелляционная инстанция оставила решение суда первой инстанции в силе.

В кассационной жалобе налоговый орган просил отменить судебные акты и отказать колхозу в удовлетворении требований, так как, по его мнению, он правомерно отказал налогоплательщику в возврате 192 926 руб. переплаты по налогу на имущество организаций, поскольку на момент подачи заявления о возврате (3 августа 2006 года) еще проводилась камеральная проверка представленной колхозом декларации и срок ее окончания приходился на 19 сентября 2006 года.

Из материалов дела следовало, что колхоз представил 16 июня 2006 года в налоговый орган уточненную налоговую декларацию по налогу на имущество организаций за 2005 год, в которой он отразил переплату по налогу на имущество организаций в сумме 192 926 руб. Письмом от 20.07.2006 заявитель запросил у налогового органа акт сверки расчетов по налогам, сборам и взносам, в ответ на что налоговый орган направил 27 июля 2006 года в адрес колхоза вышеуказанный акт, которым подтвердил наличие у колхоза по состоянию на 24 июля 2006 года переплаты по налогу на имущество организаций в размере 192 926 руб. Получив акт сверки расчетов, колхоз обратился в налоговый орган с заявлением от 03.08.2006 о возврате переплаты по налогу на его расчетный счет.

Налоговый орган отказал заявителю в возврате переплаты в связи с проведением камеральной проверки со сроком окончания 19 сентября 2006 года, указав о возможности повторного обращения с заявлением о возврате переплаты после 19 сентября 2006 года.

Посчитав незаконными действия налогового органа, колхоз обжаловал их в судебном порядке.

Удовлетворяя требования заявителя, судебные инстанции правомерно исходили из следующего.

В соответствии с подпунктом 5 п. 1 ст. 21 и подпунктом 5 п. 1 ст. 32 НК РФ налогоплательщики имеют право на своевременный возврат сумм излишне уплаченных налогов, а налоговый орган обязан возвращать излишне уплаченные суммы налогов в порядке, предусмотренном ст. 78 настоящего Кодекса.

Согласно п. 1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику в порядке, предусмотренном этой статьей Кодекса.

Пунктом 7 ст. 78 НК РФ указано, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов или задолженности по пеням, начисленным тому же бюджету, возврат налогоплательщику излишне уплаченной суммы производится только после зачета вышеуказанной суммы в счет погашения недоимки (задолженности).

В соответствии с п. 9 ст. 78 НК РФ возврат суммы излишне уплаченного налога производится за счет средств бюджета (внебюджетного фонда), в который произошла переплата, в течение одного месяца со дня подачи заявления о возврате, если иное не установлено настоящим Кодексом.

Президиумом ВАС РФ разъяснено в п. 11 информационного письма от 22.12.2005 № 98, что ст. 78 НК РФ, регулируя порядок возврата (зачета) суммы излишне уплаченного налога, не определяет процедуры признания соответствующих сумм в качестве излишне уплаченных, не устанавливает сроков, в течение которых налоговым органом должна быть осуществлена проверка заявления налогоплательщика о наличии излишне уплаченной суммы налога. Месячный срок возврата налога, предусмотренный п. 9 ст. 78 НК РФ и исчисляемый со дня подачи налогоплательщиком соответствующего заявления, касается ситуаций, когда факт излишней уплаты тех или иных сумм и их размер уже установлены налоговым органом на момент подачи заявления о возврате (зачете) этих сумм. Месячный срок предоставляется налоговому органу только для проверки наличия недоимки по иным налогам и сборам и осуществления обязательного зачета суммы излишне уплаченного налога в счет ее погашения (п. 5 и 7 ст. 78 НК РФ).

В данном случае судом было установлено и подтверждалось материалами дела, что факт излишней уплаты налогоплательщиком налога на имущество организаций за 2005 год был определен актом сверки расчетов по состоянию на 27 июля 2006 года, подписанным налоговым органом 27 июля 2006 года и колхозом 2 августа 2006 года, а заявление о возврате 192 926 руб. излишне уплаченного налога было подано колхозом 3 августа 2006 года.

Поскольку факт излишней уплаты суммы налога на имущество организаций за 2005 год и ее размер были установлены налоговым органом на момент подачи заявления о возврате (зачете) этой суммы и у колхоза не имелось недоимок по иным налогам, судебные инстанции пришли к правильному выводу о том, что месячный срок возврата налога, предусмотренный п. 9 ст. 78 НК РФ, следовало исчислять с момента подачи колхозом заявления о возврате излишне уплаченного налога. Следовательно, срок возврата налоговым органом 192 926 руб. излишне уплаченного колхозом налога на имущество организаций истекал 4 сентября 2006 года.

Довод налогового органа о направлении повторного заявления о возврате налога после завершения камеральной проверки уточненной налоговой декларации был правомерно отклонен судом первой инстанции, поскольку направление повторного заявления не предусмотрено положениями ст. 78 НК РФ.

Таким образом, судами сделан правильный вывод об отсутствии у налогового органа законных оснований для отказа колхозу в возврате излишне уплаченного налога. (по материалам постановления ФАС Северо-Западного округа от 08.08.2007 по делу № А42-8382/2006)

Согласно п. 2 ст. 81 НК РФ если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации. Иными словами, если налогоплательщик исправил недочеты в уточненной декларации в вышеуказанные сроки, первоначальная декларация не должна рассматриваться налоговым органом и подвергаться камеральной проверке.

Если уже начата камеральная налоговая проверка первичной налоговой декларации и в ходе нее налогоплательщик представляет в налоговый орган уточненную налоговую декларацию до момента обнаружения налоговым органом факта неотражения или неполноты отражения сведений в первичной налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, камеральная проверка первичной декларации прекращается.

Если уточненная налоговая декларация представлена в налоговый орган в ходе камеральной налоговой проверки первичной налоговой декларации в момент или после обнаружения налоговым органом нарушений законодательства о налогах и сборах, налоговый орган должен завершить такую проверку и принять по ее результатам решение в соответствии со ст. 101 НК РФ (письмо Минфина России от 13.02.2008 № 03-02-07/1-61).

Согласно письму Минфина России от 31.05.2007 № 03-02-07/1-267 НК РФ не содержит такого понятия, как «повторная камеральная проверка». В силу п. 2 ст. 88 НК РФ камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и документов, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету), если законодательством о налогах и сборах не предусмотрены иные сроки. В то же время проведение камеральной налоговой проверки за тот же отчетный (налоговый) период возможно в случае представления налогоплательщиком уточненной налоговой декларации.

Течение трехмесячного срока проведения камеральной налоговой проверки уточненной декларации начинается со дня ее представления.

В соответствии с п. 3 ст. 80 НК РФ налоговый орган не вправе отказать налогоплательщику в принятии налоговой декларации (расчета).

Положениями ст. 81 НК РФ предусмотрено право налогоплательщиков представлять в налоговые органы уточненные декларации (расчеты), и это право не ограничено сроком.

Таким образом, в случае представления в текущем году налогоплательщиком уточненной налоговой декларации (расчета) за периоды, по которым истек срок исковой давности, налоговый орган не вправе ему отказать в принятии такой декларации (расчета) (см. письмо ФНС России от 12.12.2006 № ЧД-6-25/1192@).

Действующая с 2007 года редакция ст. 87 НК РФ, определяющей порядок проведения камеральной проверки, не ограничивает давность периодов, которые могут быть охвачены такой проверкой. Таким образом, если налогоплательщик подает уточненную декларацию за более ранний период, чем период в три года, предшествующий текущему, то она должна быть принята налоговым органом и по ней должна проводиться камеральная проверка. Решение о зачете (возврате) налога может приниматься только судом, так как в силу п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в налоговый орган в течение трех лет со дня уплаты вышеуказанной суммы.

1.3. Информирование налогоплательщика о переплате налога

В силу п. 3 ст. 78 НК РФ налоговый орган обязан сообщать налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 рабочих дней со дня обнаружения такого факта.

Уведомление налогоплательщика производится по форме извещения, утвержденной приложением № 6 к приказу ФНС России о создании информационного ресурса результатов работы по зачетам и возвратам:

приказом ФНС России

и отчество (полностью), паспортные данные физического

лица, адрес места жительства налогоплательщика, адрес

местонахождения организации, налогового агента)

(руководитель налогового органа) (Ф.И.О.)

№ ______ от «____» _______________ 200 ___ г.

Налоговым органом при проведении сверки расчетов с бюджетом в карточке РСБ налогоплательщика обнаружен факт излишней уплаты (излишнего взыскания) налога (сбора, пени, штрафа) по состоянию на «_____» ______________ 200 ___ г.

Начальник Отдела урегулирования задолженности и обеспечения процедур банкротства ___________ (__________)

«____» _____________ 200 __г.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам. Результаты такой сверки оформляются актом, подписываемым налоговым органом и налогоплательщиком.

Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена приказом Минфина России и ФНС России от 20.08.2007 № ММ-3-25/494@ (образец формы приведен в Приложении 1).

1.4. Подача заявления о зачете (возврате) налога

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется только на основании письменного заявления налогоплательщика по решению налогового органа. Данное заявление подается налогоплательщиком в произвольной форме и должно зарегистрироваться налоговым органом.

Из формулировки п. 4 ст. 78 НК РФ следует, что налогоплательщик не вправе самостоятельно принять решение о зачете налога, то есть не довнести сумму очередного платежа, мотивируя это наличием переплаты.

Общество с ограниченной ответственностью обратилось в Арбитражный суд Хабаровского края с заявлением о признании недействительными требований налогового органа об уплате налога, сбора, пени и штрафа.

Решением суда первой инстанции от 07.08.2007 требования общества были удовлетворены в полном объеме. Суд счел неправомерным выставление вышеуказанных требований при наличии сумм НДС, заявленных к возмещению из бюджета за определенный налоговый период, поскольку установление факта наличия либо отсутствия недоимки в последующем налоговом периоде (выявление недоимки) не могло быть произведено до подтверждения (либо отказа) налоговым органом права на возмещение НДС из бюджета.

В апелляционной инстанции дело не рассматривалось.

В обоснование своей жалобы, поданной в ФАС Дальневосточного округа, налоговый орган ссылался на неисполнение налогоплательщиком обязанности уплатить налог за март и апрель 2007 года, в связи с чем в установленный п. 1 ст. 70 НК РФ срок ему направлены оспариваемые требования. Налоговый орган настаивал на том, что только по результатам камеральной налоговой проверки могло быть вынесено решение о возмещении налога в силу п. 3 ст. 176 НК РФ или в порядке ст. 88 Кодекса о зачете предъявленной и подтвержденной к возмещению суммы в счет погашения недоимки.

Общество в отзыве на жалобу и его представитель в судебном заседании возражали против доводов кассационной жалобы, полагая обжалуемый судебный акт законным и обоснованным.

Изучив материалы дела, обсудив доводы жалобы и отзыва на нее, выслушав мнение представителей лиц, участвующих в деле, проверив правильность применения судом норм материального и процессуального права, суд кассационной инстанции решил, что жалоба подлежала удовлетворению.

Как следовало из материалов дела и установлено судом, общество подало 26 марта 2007 года в налоговый орган уточненную декларацию по внутреннему НДС за февраль, в которой был заявлен к возмещению из бюджета НДС в сумме 4 709 823 руб., образовавшийся в результате превышения НДС поставщику, за оборудование для передачи в лизинг, над суммами налога, исчисленными с реализации лизинговых услуг за февраль.

Налоговый орган отразил налоговую декларацию за февраль 2007 года в карточке лицевого счета налогоплательщика вместе с суммой соответствующей переплаты в бюджет.

Общество подало 18 апреля 2008 года декларацию за март 2007 года, согласно которой НДС подлежал уплате в размере 730 138 руб.

Наличие переплаты по НДС в сумме 3 144 929,71 руб. по состоянию на 11 мая 2007 года было подтверждено справкой налогового органа о состоянии расчетов по налогам, сборам и взносам.

Общество подало 21 мая 2007 года налоговую декларацию за апрель 2007 года, в которой НДС был исчислен в сумме 1 076 297 руб.

Вышеуказанные суммы НДС за март и апрель 2007 года обществом не уплачивались в связи с наличием переплаты по НДС за предыдущий период.

В связи с наличием недоимки по НДС за март и апрель 2007 года налоговый орган направил обществу требование об уплате налога, сбора, пени, штрафа № 3319 по состоянию на 28 мая 2007 года и требование № 3479 по состоянию на 29 мая 2007 года, первым из которых обществу было предложено в срок до 19 июня 2007 года уплатить НДС в сумме 1 076 297 руб., а вторым – тот же налог в сумме 727 950 руб. по сроку уплаты до 20 июня 2007 года.

Не согласившись с доводами налогового органа, общество оспорило их в арбитражном суде.

В соответствии с подпунктом 1 п. 1 ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги и сборы.

Как следовало из материалов дела и не оспаривалось сторонами, общество является в силу п. 1 ст. 143 НК РФ плательщиком НДС, уплату которого оно производит ежемесячно.

Статьей 174 НК РФ установлено, что уплата налога производится за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, в срок не позднее 21 апреля 2007 года налогоплательщик должен был уплатить НДС за март 2007 года и не позднее 21 мая 2007 года – за апрель 2007 года.

Согласно п. 1 ст. 70 НК РФ требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки.

В связи с неуплатой обществом НДС за вышеуказанные периоды налоговый орган правомерно выставил оспоренные требования.

В силу подпункта 4 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком, если иное не предусмотрено п. 4 настоящей статьи Кодекса, со дня вынесения налоговым органом в соответствии с НК РФ решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога.

Поскольку налоговый орган мог вынести решение о возмещении налога в силу п. 3 ст. 176 НК РФ только по результатам камеральной налоговой проверки или в порядке ст. 88 настоящего Кодекса о зачете предъявленной и подтвержденной к возмещению суммы по уточненной декларации за предыдущий период в счет погашения недоимки, следовательно, общество не освобождалось до вынесения соответствующего решения от уплаты НДС в бюджет за текущий налоговый период по общей налоговой декларации.

С учетом вышеизложенного решение суда, принятое с неправильным применением норм материального права, подлежало отмене, а заявление общества – не подлежащим удовлетворению.

Суд в удовлетворении заявления общества отказал.(по материалам постановления ФАС Дальневосточного округа от 24.01.2008 № Ф03-А73/07-2/5773 по делу № А73-5824/2007-29)

1.5. Срок обращения за зачетом (возвратом) переплаты

Согласно п. 7 ст. 78 НК РФ налогоплательщик может подать заявление о возврате излишне уплаченной суммы в течение трехлетнего срока с даты перечисления переплаты.

Однако этот срок установлен только для решения вопросов по возвратам во внесудебном порядке. Обоснованное требование о возврате налогового платежа подлежит безусловному удовлетворению без обращения в суд. В то же время данная норма НК РФ не препятствует налогоплательщику в случае пропуска вышеуказанного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке арбитражного судопроизводства. В данном случае действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права [4] [5] .

В налоговый орган поступило заявление открытого акционерного общества о возврате из бюджета 585 907 руб. 98 коп. налога на содержание жилищного фонда и объектов социально-культурной сферы, излишне уплаченного за 2000 год.

Налоговый орган сообщил обществу об отсутствии оснований для возврата налога.

Общество направило 11 августа 2005 года в налоговый орган заявление о возврате 802 831 руб. 41 коп. налога. В этой сумме учитывались и 585 907 руб. 98 коп., значившихся в письме общества от 1 сентября 2003 года.

В ответ налоговый орган сообщил обществу о возврате 216 923 руб.43 коп. налога.

Налогоплательщик обратился 21 сентября 2005 года в арбитражный суд с иском к налоговому органу о возврате 585 907 руб. 98 коп. налога.

Решением суда первой инстанции от 01.11.2005 заявленное обществом требование было удовлетворено.

При этом суд исходил из следующего. Налогоплательщик обратился в налоговый орган с заявлением о возврате налога в срок, предусмотренный п. 8 ст. 78 НК РФ. Иск был предъявлен в арбитражный суд в пределах трехлетнего общего срока исковой давности, указанного в ст. 196 ГК РФ. Тот факт, что налогоплательщик узнал о переплате налога после составления им и налоговым органом акта сверки расчетов от 02.10.2003, судом был установлен. К тому же излишняя уплата обществом налога материалами дела была доказана и налоговым органом не оспаривалась.

Арбитражный суд постановлением от 09.03.2006 отменил решение суда первой инстанции, исковое требование общества оставил без удовлетворения.

Суд кассационной инстанции пришел к выводу, что основанием для отказа в удовлетворении иска был пропуск истцом к моменту обращения в суд трехлетнего срока, установленного п. 8 ст. 78 НК РФ.

В заявлении, поданном в ВАС РФ, о пересмотре в порядке надзора постановления арбитражного суда общество просило отменить вышеуказанный судебный акт, ссылаясь на то, что п. 8 ст. 78 НК РФ срок на обращение в суд с заявлением о возврате сумм излишне уплаченного налога не установлен и начало течения срока исковой давности необходимо определять в соответствии с п. 1 ст. 200 ГК РФ.

Проверив обоснованность доводов, изложенных в заявлении и выступлениях присутствующих в заседании представителей сторон, Президиум ВАС РФ пришел к выводу, что оспариваемый судебный акт подлежал отмене по следующим основаниям.

В силу ст. 21 и 79 НК РФ налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налогов и пеней.

В случае отказа налогового органа в удовлетворении заявления налогоплательщика о возврате или зачете излишне уплаченных сумм налогов и пеней налогоплательщик вправе обратиться в суд с иском о возврате или зачете указанных сумм (п. 22 постановления Пленума ВАС РФ от 28.02.2001 № 5).

Пунктом 8 ст. 78 НК РФ определен трехлетний срок на подачу налогоплательщиком заявления о возврате излишне уплаченного налога в налоговый орган.

Вопрос о порядке исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должен решаться применительно к п. 2 ст. 79 НК РФ с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишне уплаченного налога.

Суд первой инстанции, установив, что заявление о возврате излишне уплаченного налога было подано обществом в суд до истечения вышеназванного срока, обоснованно удовлетворил исковое требование налогоплательщика.

ВАС РФ оставил в силе решение суда первой инстанции.

(по материалам постановления Президиума ВАС РФ от 08.11.2006 № 6219/06)

В период 2000–2003 годов открытое акционерное общество уплачивало налог на имущество предприятий без учета права на льготу, установленную п. «и» ст. 5 Закона РФ от 13.12.1991 № 2030-1 «О налоге на имущество предприятий».

Общество представило 2 апреля 2004 года налоговому органу уточненные расчеты налога на имущество предприятий за 2000–2003 годы, в соответствии с которыми налоговая база уменьшилась на балансовую стоимость зданий, транспортных средств, оборудования, инвентаря, включенных в Сводный перечень имущества мобилизационного резерва общества, утвержденный Минэнерго России 22.12.2003.

Общество обратилось 26 июля 2007 года к налоговому органу с заявлением о возврате переплаты налога на имущество предприятий за 2000–2003 годы в сумме 100 425 730,31 руб.

По результатам камеральной проверки уточненных деклараций налоговым органом было вынесено заключение о возврате переплаты по налогу в сумме 100 425 729,87 руб.

При этом 13 273 095 руб. переплаты были возмещены обществу путем зачета, а 11 549 754,74 руб. – возвращены.

После обращения общества с просьбой проинформировать о действиях по возврату переплаты налога налоговый орган письмом от 27.12.2004 № 52-06-11/17371 сообщил, что платежи в сумме 75 602 880 руб. не подлежали возврату или зачету, так как заявление было подано по истечении установленного п. 8 ст. 78 НК РФ трехлетнего срока с дат их перечисления в бюджет, поскольку спорная сумма была уплачена 4 мая, 7 августа, 6 ноября 2000 года, 12 апреля, 7 мая 2001 года.

Считая отказ в возврате незаконным и нарушавшим права налогоплательщика, общество обратилось в арбитражный суд с заявлением об обязании налогового органа произвести возврат 75 602 880 руб. как излишне уплаченной суммы налога.

Удовлетворяя заявленные требования, суд исходил из наличия у налогоплательщика права на применение установленной п. «и» ст. 5 Закона РФ «О налоге на имущество предприятий» налоговой льготы и фактической уплаты налогоплательщиком налога на имущество предприятий в сумме 75 602 880 руб., которую суд оценил, как излишне уплаченную.

Факт излишней уплаты налоговым органом не оспаривался.

Суд основывался в своем решении на том, что перечень имущества, относившегося к мобилизационному резерву и подлежавшего в связи с этим льготированию, был утвержден Минэнерго России 22 декабря 2003 года. До этой даты самостоятельное льготирование налогоплательщиком объекта налогообложения повлекло бы последствия в виде начисления налога, взыскания пени и наложения штрафных санкций.

С учетом этого довод представителя налогового органа о том, что о праве на льготу заявитель знал и мог реализовать это право в 2000–2001 годах, подлежал отклонению как несостоятельный.

В соответствии с п. 8 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано налоговому органу в течение трех лет со дня уплаты указанной суммы. Подача такого заявления порождает у налогового органа безусловную обязанность осуществить действия, связанные с его исполнением. Именно эта позиция изложена в определении Конституционного Суда Российской Федерации от 21.06.2001 № 173-О.

В этом же определении Конституционный Суд Российской Федерации указал, что в случае пропуска указанного в п. 8 ст. 78 НК РФ срока налогоплательщик вправе обратиться с заявлением о возврате переплаты в суд.

Однако в данном определении отсутствуют четкие рекомендации по вопросу исчисления срока исковой давности при пропуске срока обращения за возвратом налога непосредственно к налоговому органу. Конституционный Суд Российской Федерации отметил, что решение этого вопроса относится к компетенции арбитражных судов или судов общей юрисдикции.

Определяя единообразие судебно-арбитражной практики по данной проблеме, Президиум ВАС РФ в постановлении от 08.11.2006 № 6219/06 указал, что вопрос о порядке исчисления срока подачи налогоплательщиком в арбитражный суд заявления о возврате излишне уплаченного налога должен решаться применительно к п. 2 ст. 79 НК РФ с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишней уплаты налога.

Суд указал, что днем обнаружения излишней уплаты налога в спорной сумме для заявителя являлась дата утверждения Минэнерго России перечней имущества мобилизационного назначения, то есть 22 декабря 2003 года.

Заявление о возврате переплаты налога было подано в суд 11 сентября 2006 года, то есть в пределах срока исковой давности.

Таким образом, суд признал, что препятствий к возврату требуемой суммы не имелось, и принял решение в пользу налогоплательщика.

(по материалам постановления ФАС Московского округа от 27.06.2007, 28.06.2007 по делу № КА-А40/5150-07)

Минфин России признал письмом от 31.01.2008 № 03-02-07/1-37 право налогоплательщика на обращение в суд, несмотря на пропуск срока подачи заявления на возврат в налоговый орган (см. также письма Минфина России от 13.05.2008 № 03-03-06/1/308, от 13.09.2007 № 03-03-06/1/663).

В то же время, если в трехлетний срок налогоплательщик не обратился с заявлением о зачете (возврате) налога в налоговый орган, вероятность принятия судом решения в его пользу снижается.

Общество с ограниченной ответственностью обратилось в арбитражный суд с заявлением к налоговому органу о возврате излишне уплаченного земельного налога в размере 943 082,34 руб. из бюджета Кондинского района (требования уточнены в порядке ст. 49 Арбитражного процессуального кодекса Российской Федерации, далее – АПК РФ).

Решением арбитражного суда от 16.11.2007 в удовлетворении требований общества отказано.

Постановлением Восьмого арбитражного апелляционного суда от 06.03.2008 решение суда было отменено, был принят новый судебный акт: требования общества были удовлетворены; налоговый орган должен был возвратить излишне уплаченную сумму земельного налога в размере 943 082,34 руб. из бюджета муниципального образования Кондинского района; с налогового органа также в пользу общества была взыскана государственная пошлина в размере 16 930,82 руб.

В кассационной жалобе налоговый орган, ссылаясь на нарушение судом норм материального и процессуального права, просил принятое по делу постановление апелляционной инстанции отменить, вынести новое решение, а также взыскать с общества судебные расходы в размере 17 930,82 руб.; при этом налоговый орган указывал, что взыскание судебных расходов с налогового органа являлось необоснованным, поскольку законность действий налогового органа была подтверждена обеими судебными инстанциями. Общество возражало против удовлетворения кассационной жалобы.

Судами и материалами дела было установлено следующее.

Общество представило 30 июля 2003 года в налоговый орган налоговую декларацию по земельному налогу за 2003 год с суммой к уплате 5 492 947 руб.

Данная сумма налога была уплачена в бюджет обществом платежными поручениями от 15.09.2003 № 5622 и от 15.11.2003 № 7449.

1 декабря 2003 года и 2 февраля 2004 года в связи с уменьшением площадей земельных участков обществом были представлены уточненные налоговые декларации по земельному налогу за 2003 год, в соответствии с которыми размер налоговых обязательств по земельному налогу был скорректирован в сторону уменьшения (до 4 441 458 руб. и до 3 431 378 руб. соответственно).

Сложившаяся переплата по земельному налогу за 2003 год была зачтена налоговым органом в счет налоговых обязательств по уплате земельного налога за 2004 год (712 208 руб.) и за 2005 год (в размере 410 238 руб.) в порядке п. 4 ст. 78 НК РФ.

Актами сверки расчетов от 31.01.2006 № 358 и от 12.01.2007 № 969 налоговым органом было подтверждено наличие переплаты общества по земельному налогу в сумме 943 082,34 руб.

Общество обратилось 4 апреля 2007 года в налоговый орган с заявлением о возврате суммы излишне уплаченного земельного налога в размере 943 082,34 руб., образовавшейся в результате представления уточненной декларации за 2003 год с суммой налога к уменьшению.

Налоговый орган решением от 13.04.2007 № 1721 отказал обществу в возврате вышеуказанной суммы в связи с пропуском трехгодичного срока для обращения в налоговый орган с заявлением о возврате излишне уплаченного налога (п. 8 ст. 78 НК РФ).

В августе 2007 года общество обратилось в суд с заявлением о возврате налога, излишне уплаченного в 2003 году.

В соответствии со ст. 274, 286 АПК РФ суд кассационной инстанции, изучив материалы дела, проанализировав доводы кассационной жалобы и отзыва, заслушав представителей сторон, проверив правильность применения судом норм материального и процессуального права, пришел к следующим выводам.

Суд первой инстанции, отказывая в удовлетворении заявленных обществом требований и указывая на истечение срока давности для обращения общества в суд с настоящим заявлением, исходил из того, что поскольку общество самостоятельно исчислило сумму налога, самостоятельно ее уплатило, то оно должно было знать и знало об образовавшейся у него переплате уже в день представления в налоговый орган уточненных деклараций (1 декабря 2003 года, 2 февраля 2004 года).

Апелляционная инстанция, отменяя решение суда и принимая по делу новый судебный акт, указала, что в рассматриваемом случае окончательную сумму переплаты общество узнало 31 января 2006 года из акта сверки расчетов, в связи с чем обращение в суд с заявлением 30 августа 2007 года о возврате налога было произведено обществом в пределах трехлетнего срока исковой давности.

Суд кассационной инстанции, отменяя постановление Восьмого арбитражного апелляционного суда и оставляя в силе решения суда первой инстанции по настоящему делу, исходил из следующих норм материального права.

Суды первой и апелляционной инстанций, руководствуясь положениями ст. 78 НК РФ, пришли к правильному выводу, что, обратившись в налоговый орган 4 апреля 2007 года с заявлением о возврате излишне уплаченного налога, общество обоснованно получило отказ налогового органа в связи с пропуском трехлетнего срока.

Кроме того, учитывая правовые позиции Конституционного Суда Российской Федерации, изложенные в определении от 21.06.2001 № 173-О, Пленума ВАС РФ, приведенного в постановлении от 28.02.2001 № 5, Президиума ВАС РФ, отраженные в постановлении от 08.11.2006 № 6219/06, суды обоснованно указали, что вопрос о порядке исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должен был решаться с учетом того, что такое заявление должно было быть подано в течение трех лет со дня, когда налогоплательщик узнал или должен был узнать о факте излишне уплаченного налога.

Кассационная инстанция посчитала обоснованным вывод суда первой инстанции, что в рассматриваемом случае, а именно: когда общество самостоятельно задекларировало и уплатило первоначальную сумму налога; самостоятельно представило уточненные декларации с суммой налога к уменьшению; самостоятельно представляло налоговые декларации за последующие периоды, на основании которых не уплачивало налог в связи с наличием переплаты, – оно (общество) знало об излишней уплате налога с момента представления уточненных налоговых деклараций с суммой налога к уменьшению (2 февраля 2004 года).

То, что обществу было известно о факте излишней уплаты налога после подачи уточненных налоговых деклараций за 2003 год, подтверждалось и отзывом налогоплательщика.

То обстоятельство, что после представления 2 февраля 2004 года второй уточненной декларации переплата составила 2 061 569 руб., а в августе 2007 года общество претендовало на возврат 943 082,34 руб., не имело значения, поскольку:

во-первых, заявленная к возврату сумма 943 082,34 руб. являлась частью суммы налога, уплаченной по платежным поручениям № 5622 от 15.09.2003 и № 7449 от 15.11.2003;

во-вторых, основанием для квалификации суммы 943082,34 руб. как излишне уплаченной является то же, что и для суммы 2 061 569 руб., – подача 2 февраля 2004 года уточненной декларации с суммой налога к уменьшению;

в-третьих, остаток излишне уплаченной суммы налога (943 082,34 руб.) мог быть определен самим налогоплательщиком, осведомленным о своих действиях по подаче деклараций и уплате налога.

Вывод суда апелляционной инстанции о том, что подписание налоговым органом акта сверки расчетов влекло перерыв течения трехлетнего срока и восстанавливало право общества на предъявление заявления о возврате сумм излишне уплаченного налога в течение трех лет со дня подписания налоговым органом акта сверки, во-первых, был основан на неверном толковании норм права, поскольку фактически делал недействующими положения ст. 78 НК РФ (с учетом позиции Конституционного Суда Российской Федерации, изложенной в определении от 21.06.2001 № 173-О, Пленума ВАС РФ, приведенной в постановлении от 28.02.2001 № 5, Президиума ВАС РФ, отраженной в постановлении от 08.11.2006 № 6219/06) относительно установления предельного срока для возврата излишне уплаченного налога, так как налогоплательщик мог обратиться по истечении любого периода времени с требованием о проведении сверки расчетов и налоговый орган был обязан составить и подписать соответствующий акт; во-вторых, был сделан без учета положений части 3 ст. 2 ГК РФ, в соответствии с которой к налоговым отношениям гражданское законодательство не применяется, если иное не предусмотрено законодательством. Положения ст. 78, 79 НК РФ не содержат такого термина, как «перерыв течения срока давности», в связи с чем ст. 203 ГК РФ в рассматриваемом случае не подлежала применению.

Суд первой инстанции правомерно сослался на то обстоятельство, что представление в налоговый орган деклараций по земельному налогу за 2004 и 2005 годы при отсутствии уплаты соответствующих сумм налога в расчете на проведение зачета свидетельствовало о том, что общество достоверно знало об имевшейся у него переплате за 2003 год по данному налогу.

Исходя из вышеизложенного, поскольку обществом заявление о возврате излишне уплаченного земельного налога в размере 943 082,34 руб. в суд было подано в августе 2007 года, то есть после истечения трехлетнего срока со дня, когда оно узнало о наличии переплаты (2 февраля 2004 года), арбитражный суд первой инстанции обоснованно отказал в удовлетворении требований заявителя.

Поскольку выводы суда апелляционной инстанции не соответствовали фактическим обстоятельствам дела, установленным судом и имевшимся в деле доказательствам, а также судом апелляционной инстанции были неправильно истолкованы нормы налогового законодательства (ст. 78 НК РФ), а суд первой инстанции полно и всесторонне исследовал материалы дела, дал оценку всем доводам сторон, применив нормы материального права, подлежавшие применению, постановление от 06.03.2008 Восьмого арбитражного апелляционного суда подлежало отмене с оставлением в силе решения Арбитражного суда автономного округа от 16.11.2007.

Кассационная инстанция также сочла обоснованным довод налогового органа, что в случае пропуска налогоплательщиком срока на подачу заявления, установленного ст. 78 НК РФ, в связи с чем действия налогового органа по отказу в возврате излишне уплаченного налога признавались обоснованными, судебные расходы должны были быть распределены в том числе с учетом положений ст. 111 АПК РФ, согласно которой в случае, если спор возник вследствие нарушения лицом, участвующим в деле, претензионного или иного досудебного порядка урегулирования спора, предусмотренного федеральным законом или договором, арбитражный суд относит на это лицо судебные расходы независимо от результатов рассмотрения дела. В рассматриваемом случае обществом был нарушен досудебный порядок урегулирования спора в части необходимости соблюдения срока подачи в налоговый орган заявления, установленного ст. 78 НК РФ. (по материалам постановления ФАС Западно-Сибирского округа от 28.05.2008 № Ф04-3283/20085652-А75-40)

Налоговые и финансовые органы также полагают, что НК РФ не препятствует списанию суммы излишне уплаченного налога, по которой истек срок исковой давности, на основании решения руководителя (заместителя руководителя) налогового органа, если налоговым органом обнаружена эта сумма излишне уплаченного налога, о которой в установленном порядке извещен налогоплательщик, не требуется ее направление на погашение недоимки по другим налогам, сборам, пеням, штрафам, налогоплательщик не подавал заявление о возврате (зачете) указанной суммы излишне уплаченного налога, не осуществлял финансово-хозяйственной деятельности и не представлял в налоговые органы бухгалтерскую и налоговую отчетность, в соответствии с которой было возможно произвести зачет суммы излишне уплаченного налога в счет предстоящих платежей. Налоговые органы также считают, что они вправе произвести списание суммы излишне уплаченного налога на основании вступившего в силу судебного решения об отказе налогоплательщику в восстановлении срока давности возврата этой суммы налога (письма Минфина России от 22.02.2006 № 03-02-07/2-10 и ФНС России от 04.04.2006 № ММ-6-19/357@).

1.6. Принцип зачета по видам налогов

С 2008 года согласно абзацу второму п. 1 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Это правило означает, что переплата по одному федеральному налогу может быть зачтена в счет другого федерального налога независимо от того, в бюджеты каких уровней зачисляются суммы этих налогов.

Налог на прибыль является федеральным налогом, зачисляемым частично в федеральный, а частично – в региональный бюджет. До 2007 года переплату по налогу в части, зачисляемой в федеральный бюджет, можно было зачитывать только в счет налогов, также перечислявшихся в этот уровень бюджетной системы (например, в счет НДС), а «региональную» переплату разрешалось зачитывать в пользу региональных налогов (например, налога на имущество организаций).

С 2008 года переплата по налогу на прибыль не может быть зачтена в счет налога на имущество организаций, так как это налоги разных видов, однако переплата по налогу на прибыль в бюджет субъекта Российской Федерации может быть зачтена в счет уплаты НДС, так как налог на прибыль и НДС – налоги одного вида.

В аналогичном порядке переплата по региональному налогу может быть зачтена в счет другого регионального налога.

В составе местных налогов в НК РФ числится только земельный, поэтому ныне действующая налоговая система исключает зачет переплаты по земельному налогу в счет какого-либо другого налога, хотя налогоплательщик может претендовать на возврат излишне уплаченных (взысканных) сумм или на зачет их в счет будущих платежей по самому земельному налогу.

1.7. Зачет переплаты в счет недоимки

В соответствии с п. 5 ст. 78 НК РФ зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, производится налоговыми органами самостоятельно.

Решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Это не препятствует налогоплательщику представить в налоговый орган письменное заявление о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения вышеуказанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Налогоплательщик не может возражать против покрытия своих задолженностей перед бюджетом за счет излишне уплаченных сумм, так как эта операция является одной из форм принудительного взыскания, производимого в порядке и сроки, установленные ст. 46 НК РФ (см. постановление ФАС Северо-Западного округа от 19.04.2007 по делу № А13-6446/2006-28, письма Минфина России от 08.11.2007 № 03-02-07/1-460, от 08.11.2007 № 03-02-07/1-460).

Согласно п. 3 ст. 46 НК РФ решение о взыскании неуплаченного (не полностью уплаченного) налога принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения вышеуказанного срока. Решение о взыскании, принятое после истечения вышеприведенного срока, считается недействительным и исполнению не подлежит, включая решение о направлении сумм излишне уплаченных налогов в счет задолженности по другим налогам, пеням, штрафам.

Если двухмесячный срок истек, налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика причитающейся к уплате суммы налога в течение шести месяцев после истечения срока исполнения требования об уплате налога.

Муниципальное унитарное предприятие жилищно-коммунального хозяйства обратилось в арбитражный суд с заявлением (с учетом уточнения требований) о признании недействительным уведомления налогового органа о зачете 281 554 руб. 88 коп. излишне уплаченного НДС в счет имеющейся у предприятия недоимки по единому социальному налогу и об обязании налогового органа устранить допущенные нарушения прав и законных интересов предприятия путем возврата вышеназванной суммы на его расчетный счет.

Решением от 08.12.2006 суд первой инстанции удовлетворил заявление предприятия.

В кассационной жалобе, поданной налоговым органом в федеральный арбитражный суд округа, он просил отменить решение суда и отказать заявителю в удовлетворении требований, считая ошибочным вывод суда о том, что зачет излишне уплаченного налога в счет имевшейся у налогоплательщика задолженности перед бюджетом являлся одной из форм принудительного взыскания и должен был производиться в порядке и сроки, установленные ст. 46 НК РФ.

Как следовало из материалов дела, налоговый орган направил в адрес предприятия уведомление о проведенном зачете излишне уплаченного НДС в счет недоимки по единому социальному налогу от 13.02.2006 № 10–14/01/1007. На основании заключений налогового органа от 31.08.2005 № 1135–1137 числящаяся на лицевом счете заявителя переплата НДС в сумме 281 554 руб. 88 коп. была зачтена в счет погашения задолженности по единому социальному налогу, которая возникла по состоянию на 15 декабря 2003 года, 15 января и 16 февраля 2004 года.