Налогообложение вкладов — какой налог на доходы по вкладам должны платить физические лица, и должны ли вообще?

У владельцев банковских вкладов нечасто есть повод вспомнить о налогообложении их дополнительных доходов в виде начисленных банковских процентов. Отчасти потому, что заботы о перечислении в пользу государства необходимого налога переложены на плечи кредитных учреждений. Даже несмотря на то, что налогоплательщиками в случае с банковскими депозитами являются частные лица. Спешим заверить, что далеко не все вклады подлежат обложению налогом, но об этом ниже.

Бывает, что банковские клиенты удивляются, что полученный ими процент немного меньше, чем заранее был ими рассчитан. Банковские менеджеры разъясняют, что сумма уменьшена за счет уже выплаченного за клиента налога на доходы по депозиту. Еще одним случаем, когда граждане вспоминают о налоге, можно назвать момент заполнения ими декларации по так называемой форме 3-НДФЛ. Некоторым физическим лицам необходимо (например, для получения налогового вычета за покупку квартиры) заполнять её раз в год. В таком отчете для налоговой инспекции должен быть указан размер ранее начисленного налога, уже оплаченного в государственный бюджет за налогоплательщика банком.

Вкладчиков не тревожит поговорка «заплати налог и спи спокойно», если речь идет об их инвестиционных депозитах. За них тревожатся банкиры, на которых возложена обязанность налоговых агентов рассчитать налог и перечислить его в бюджет с соблюдением сроков, налоговых ставок и других законодательных норм. А условия игры в нашем несовершенном финансовом законодательстве меняются частенько.

Государству удобнее следить за исполнением налогового кодекса через более законопослушные банковские учреждения, чем ждать, что все частные лица вовремя исполнят свой долг перед законом. Ведь банковская документация по несколько раз в год проверяется различными государственными надзорными органами (налоговой инспекцией, Центробанком, аудиторами и др.). Недолжное исполнение законов грозит не только крупными штрафами, но и лишением лицензии на их финансовую деятельность. К тому же налогообложение вкладов непростое дело, разобраться в нем очень сложно непрофессионалам.

Банк, как налоговый агент, точно так же, как работодатель, с начала каждого года начинает вести учет доходов всех физических лиц-вкладчиков, чьи суммы попадают под налогообложение. Выражается это в заполнении для налоговых органов справки о доходах отдельно на каждое лицо и ежемесячном перечислении в бюджет необходимой суммы налога. Тайна вклада в этом случае соблюдается неукоснительно. В документах для налоговиков указывается лишь сумма процентов, попадающая под налоговое законодательство, а не вся сумма накоплений конкретного вкладчика в этом банке. Напомним вновь, что это не все подряд депозиты.

По письменному заявлению клиента выдается справка о доходах физического лица, точно такая же, как выдает работодатель своим сотрудникам с данными о зарплате и удержанном в бюджет налоге на доход. В справке будет указан только тот доход клиента в этом банке, что сам же банк и начислит в виде депозитных процентов. И только те процентные суммы, на которые за период с начала года уже был рассчитан НДФЛ именно этим банком.

Какие вклады физических лиц облагаются налогом?

Для спокойствия вкладчиков, наконец, сообщим, что налогообложению подлежат лишь избранные вклады физических лиц, фиксированная ставка по которым, например, на сегодняшний момент (сентябрь 2012 года), составляет более 13% годовых. Почему на сегодняшний момент, спросите вы? Потому, что, согласно законодательству налогооблагаемая база определяется исходя из ставки рефинансирования Банка России, действующая на тот момент, когда заключен договор банковского вклада. Ставка рефинансирования может измениться в любой момент. Что и происходит ежегодно. Даже бывает по несколько раз. Согласно статье 214 налогового кодекса, чтобы определить базу для расчета налога, к ставке рефинансирования (сегодня это 8% годовых) нужно прибавить еще 5%.

Для большего понимания выделим три основных, но очень разных понятия, затронутых в этой статье:

-ставка депозита (или процент по вкладу) диктуется банком и фиксируется в договоре с клиентом. Ставка по вкладу выбирается самим вкладчиком среди разных депозитных предложений;

-ставка рефинансирования определяется Банком России (или по-другому Центробанком). Под этот процент государственный банк кредитует коммерческие кредитные учреждения. И еще, с помощью этого финансового инструмента государство пытается регулировать уровень инфляции;

-ставку налога на доходы физических лиц устанавливает государство. Размер и порядок начисления зафиксирован в Законе. Для разных доходов существует разная ставка налога. Для банковских вкладов резидентов она равна 35% и 30% для налоговых нерезидентов (т.е. гражданам другой страны). Это значение в последний раз увеличивалось в 2008 году. Для заработной платы и некоторых других доходов ставка НДФЛ сегодня в России 13%.

Пример расчета налога

Рассмотрим несложный пример с расчетом налога и точного дохода, который получит вкладчик по депозиту с повышенной процентной ставкой. Итак, сегодня ставка рефинансирования 8%. Допустим, проценты по договору начисляются в конце срока, т.е. через полгода (182 из 365 дней в году). Посмотрим расчет по рублевому и валютному вкладу. Условно назовем валюту швейцарским франком (CHF), курс которого= 33,9274 руб. Условно, потому что на сегодняшний момент не встречается валютных вкладов со ставкой выше 9% годовых.

www.vkladvbanke.ru

Налог по процентам для вкладов юридических лиц

Кроме прибыли от предпринимательской деятельности юридические лицами могут располагать свободными средствами, которые на текущий момент ей и не нужны. К ним относиться, например расходы на будущие покупки или на расширение бизнеса. Для того чтобы эти деньги не «болтались бед дела» на расчетном счете, ЮЛ могут открывать депозиты. Это позволит наиболее эффективно управлять финансами и получать дополнительную прибыль.

Деятельность ЮЛ подразумевает наличие оборотных активов, а по мере накопления формируются свободные деньги. Эти суммы значительно отличаются от вкладов физлиц, поскольку речь идет о десятках миллионов. Банки предлагают специальные условия по вкладам юрлиц. Здесь почти нет общих условий, и все депозиты рассматриваются в индивидуальном порядке (в зависимости от суммы, срока, инвестиционной стратегии, условий вложения и опций). Несмотря на то, что ставки невысокие, за счет большой суммы вклада организация может неплохо заработать. У многих участников таких сделок возникает вопрос по поводу налога по процентам вкладов юридических лиц. Рассмотрим этот вопрос в данной статье.

Вклады для юридических лиц.

Банки стараются активно привлекать юрлиц на вклады, поскольку здесь речь идет о больших суммах. Прибыль от таких вложений не может не привлекать организации, но массового роста в этой сфере не наблюдается. Это связано с тем, что в отличии от вкладов физлиц, которые попадают под страхование государства, вклады юрлиц не страхуются ни в какой сумме. Поэтому, если организации и размещают вклады, то делают это в крупных госбанках или банках «первого десятка».

Линейка вкладов для ЮЛ выглядит примерно так (может меняться в зависимости от банка):

- Вклад до востребования. Здесь нет четких сроков по хранению, проценты могут не начисляться (до востребования 0,001%) или ставка будет низкая (до 2%). Зато деньги с такого счета ЮЛ может снять/перевести в любой в момент.

- Срочный вклад. Он открывается на оговоренный срок под определенную ставку. В этот период обычно не предусмотрено снятия денег (частичного или полного). Если такое условие и есть, то проценты банком выплачены не будут.

- Сейфовый вклад. В этом случае деньги помещаются в сейф за определенную плату.

investor100.ru

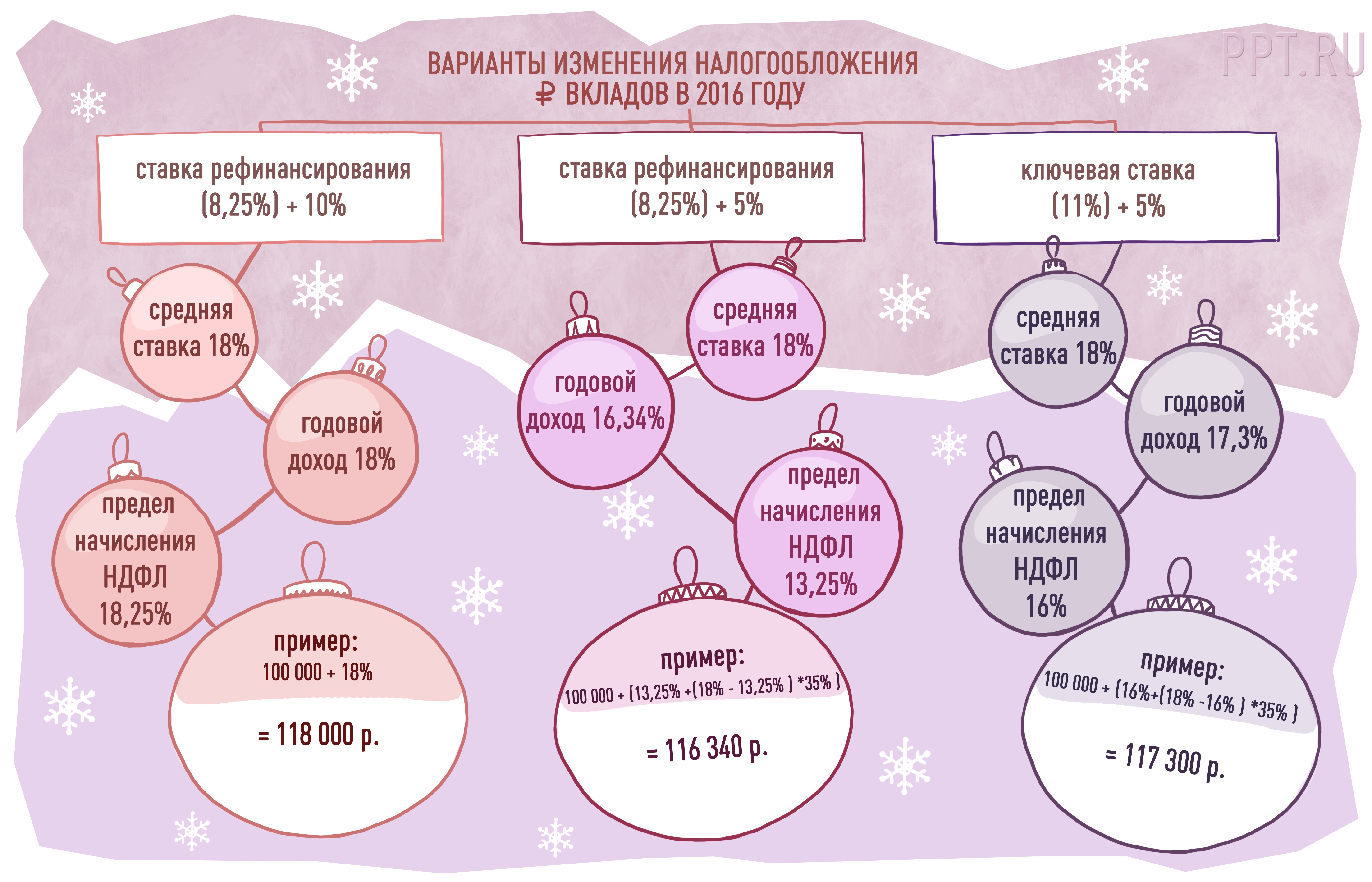

С 2016 года доход по банковским вкладам могут обложить НДФЛ в размере 35%

С 1 января 2016 года гражданам, возможно, придется платить налог на доходы физических лиц с процентов по банковским вкладам, превышающих 13,25%. При расчете НДФЛ в этом случае будет применяться максимально возможная для граждан ставка 35%. Однако, существует шанс, что для расчета предельной процентной ставки будут применять не ставку рефинансирования, а ключевую ставку Банка России, или же продлят действующий сейчас режим налогообложения вкладов.

С 1 января 2016 года, рублевые вклады со ставкой выше 13,25%, возможно, будут будут облагаться налогом на доходы физических лиц. Для иностранной валюты этот порог составит 9%. В основном, в их число могут попасть долгосрочные вклады, открытые в конце 2014 и начале 2015 года, то есть так называемые «кризисные» вклады. Это связано с тем, что 31 декабря заканчивается льготный период налогообложения банковских вкладов, введенный Правительством в конце 2014 года для поддержки банковского сектора.

После того как в декабре 2014 года ЦБ несколько раз поднимал ключевую ставку, банковский сектор начал заметно «проседать» по вкладам. В связи с этим, большинство банков было вынуждено поднять ставки по ним для привлечения клиентов. Во многих банках средний уровень процентов по вкладам варьировался от 14 до 20%. Исходя из статьи 214.2 налогового кодекса рф 2016 вклады с процентной ставкой, превышающей значение ставки рефинансирования на 5%, в части превышения облагаются НДФЛ. При этом статья 224 этого же кодекса устанавливает, что в случае превышения процентной ставки по вкладам 13.25%, налог составит 35%.

Однако, после вступления в силу федерального закона №462-ФЗ от 29.12.2014 года владельцам вкладов была дана льгота – налог взимался только с тех вкладов, ставки по которым превышали ставку рефинансирования 8,25% на 10%. Соответственно, если процентная ставка по вкладу была ниже 18.25% — полученный доход не попадал под налогообложение. При этом сотрудники банков предупреждали своих клиентов о такой льготе при открытии вкладов. Действие этого закона заканчивается 31 декабря 2015 года. Владельцам вкладов при этом не придется самостоятельно считать НДФЛ – его вычтут прямо в банке, в момент выплаты процентов по депозиту. В этом случае, в соответствии с Налоговым кодексом, банк выступает в роли налогового агента по отношению к вкладчику.

Несмотря на то, что ставка НДФЛ в данном случае максимальна, владельцы долгосрочных вкладов с «кризисными» ставками 18-20% все равно получат более высокую прибыль, чем те, кто открывают их сейчас. Сейчас средний процент по вкладам физических лиц, по данным ЦБ, не превышает 9,39%. За последний 5 месяцев уровень доходов по вкладам упал на 2.5%. Даже несмотря на столь пугающую сумму налога на доходы физических лиц, чистый доход уменьшится в среднем всего на 14%.

Однако, ситуация с налогообложением вкладов все же достаточно туманна. Хотя в этом году нет предпосылок для оттока денежных средств граждан из банков, все равно наблюдается достаточно нестабильная ситуация с курсом рубля. В последние недели он все время падает, что несомненно может привести к новому витку паники среди населения. Поэтому, нельзя исключать возможности, что к концу декабря может назреть необходимость сохранить существующие для вкладчиков условия. Ведь, даже с учетом сохранения ключевой ставки ЦБ РФ на уровне 11%, сектор депозитов может существенно просесть, когда у граждан начнут заканчиваться сроки вкладов, открытых в конце 2014-начале 2015 годов.

Кроме того, в конце ноября был принят Федеральный закон от 23 ноября 2015 г.. N 320-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», в котором определен новый порядок обложения НДФЛ рублевых вкладов, размещенных в потребительских кооперативах, из расчета ключевой ставки Банка России, увеличенной на 5 процентных пункта. Аналогичные нормы собираются применить и к банковским вкладам в рублях, размещенных в банках на территории Российской Федерации. Авторами законопроекта являются депутаты от партии ЛДПР, которые предлагают распространить действие закона на вклады, открытые с 15 декабря 2014 года, применительно ко всем вариантам ключевой ставки ЦБ РФ.

Пока решения о продлении льготного периода налогообложения нет. Поэтому вероятность того, что вкладчикам все же придется платить максимальный налог, пока остается достаточно большой.

m.ppt.ru

Почему вклады облагаются налогом?

Банковский вклад – один из самых простых и доступных способов пассивного заработка. Многие инвесторы рассматривают банковские депозиты как надежный, пусть и не самый прибыльный, источник дохода, включая его в свой инвестиционный портфель. Более того, такая услуга доступна практически каждому человеку. Для получения наибольшего дохода первое, на что стоит обратить внимание, это процентная ставка. Но в погоне за наибольшими процентами можно также и не заметить одну интересную деталь – налог на депозит. Что это такое, какие бывают налоги на банковские вклады, рассмотрим в этой статье.

За что нужно платить налог?

Большинство банков выступают в роли налоговых агентов. Государству намного проще контролировать крупные финансовые учреждения, чем взимать налоги на доход с физических лиц, у которых имеются те или иные депозиты.

Поэтому первой приятной новостью для вкладчиков является то, что самостоятельно обращаться в налоговый орган и заполнять декларацию им не потребуется. За своих клиентов это все сделает банковская компания.

Ну а неприятной новостью может оказаться то, что налог на проценты по вкладам так или иначе, а оплачивать придется. Какие же счета, открытые в банках, подвергаются налогам? Итак, налогообложение депозитов можно поделить на два вида:

- рублевые вклады . При условии, что процент по депозиту превышает ставку рефинансирования на 5 пунктов;

- валютные вклады . При условии, что процентная ставка выше, чем 9 % годовых.

- 01.01.2016 – 13.06.2016 – 11 %;

- 14.06.2016 – 18.09.2016 – 10,5 %;

- 19.09.2016 – 31.12.2016 – 10 %.

- 35 % для резидентов Российской Федерации;

- 30 % для нерезидентов и тех, кто фактически находился на территории России менее 180 дней.

- сумма: 600 000 рублей;

- дата оформления: 1 февраля 2016 года;

- проценты: 15,9 % годовых.

Это регулируется Налоговым кодексом, а точнее статьей 214 (пункт 2). При этом ключевая ставка приравнивается к ставке рефинансирования, которая за 2016 год достаточно часто менялась:

Если ставка вашего рублевого вклада превышается на целых 5 пунктов, то, соответственно, с вас будет взиматься налог на вклады физических лиц. При этом для тех, к примеру, у кого депозит под 15,9 %, налог с процентов по вкладам за 2016 год будет исчисляться только с 14 июня, так как при ключевой ставке в 11 % разница между ними составляет менее 5 пунктов (15,9 – 11 = 4,9).

Сам налог с вклада регулируется статьей 224 Налогового кодекса. А также существуют небольшие разграничения:

Таким образом, установленные налоговые ставки будут исчисляться, исходя из разницы между процентами по депозиту и ключевой ставкой в случае с рублевыми счетами и тогда, когда процент по валютному вкладу превышает 9 %, что на современном рынке является достаточно редким случаем.

Как именно считать?

Как уже говорилось ранее, самому рассчитывать суммы для налоговой инспекции нет необходимости. И расчеты, и оплату за своих клиентов выполнит банковская организация. Но чтобы контролировать весь процесс и убедиться в верности расчетов, можно и самостоятельно все подсчитать.

Также хотим обратить ваше внимание, что любой клиент банка имеет полное право запросить справку по форме 2-НДФЛ, где будет отражена сумма оплаченных налогов за определенный расчетный период. Этим периодом может являться весь календарный год или же срок существования вклада в текущем году, который подвергался налогообложению.

Российский рубль

Пример 1. Для первого примера возьмем депозит с российским рублем. Условия оформления будут следующие:

Такой договор попадает под налогообложение, причем только с 14.06.2016 года. Как мы уже рассматривали ранее, ставка по договору не превышала 5 пунктов разницы между ключевой ставкой (15,9 – 11 = 4,9

kredit-blog.ru

Налог на вклад. Платить или не платить налог с банковских вкладов?

Налог на вклад — платить или нет? Налоги, за небольшим исключением, надо платить с любого дохода, и банковские вклады тоже подлежат налогообложению. Правда, на практике очень редкой бывает ситуация, когда вкладчик должен платить налог на вклад. Давайте же разберемся, когда нужно заплатить налог, открыв банковский депозит.

Налог на вклад — платить или нет? Налоги, за небольшим исключением, надо платить с любого дохода, и банковские вклады тоже подлежат налогообложению. Правда, на практике очень редкой бывает ситуация, когда вкладчик должен платить налог на вклад. Давайте же разберемся, когда нужно заплатить налог, открыв банковский депозит.

Налог на банковский вклад

Налогообложение банковских вкладов регулируется статьей 214.2 Налогового Кодекса РФ.

Что облагается налогом

Налогом на доходы физических лиц (НДФЛ) облагается не весь вклад, а только доходность с него, то есть проценты, которые банк начисляет и выплачивает. НДФЛ облагается не вся сумма процентов, а только превышение нормы.

Как было раньше

Для рублевых вкладов, открытых в банках, находящихся на территории России, норма – это ставка рефинансирования, увеличенная на 5 процентных пунктов.

С 14.09.2012 по 31.12.2015 ставка рефинансирования была 8,25%, прибавляем к ней 5 п.п., и получается 13,25%. Если ставка процентов, прописанная в договоре вклада больше 13,25%, то с этой разницы и нужно было платить НДФЛ.

По процентам, начисленным за период с 15.12.2014 по 31.12.2015 действует следующее ограничение: налогом облагается доход от вклада, только если ставка по договору превышает действующую ставку рефинансирования, увеличенную на 10 пунктов: 8,25 + 10 =18,25. По таким вкладам налогом облагаются депозиты с доходностью более 18,25%.

finansoviyblog.ru