Досрочный экзамен: причины

Во время обучения в вузе студенты ежегодно проходят через две сессии, и никто не застрахован от ситуации, когда досрочные экзамены – единственный выход из нестандартного жизненного положения, но перенос возможен только при наличии весомых оснований.

Причины для досрочной сдачи сессии

Чтобы быть уверенным в том, что деканат пойдет навстречу, перед написанием заявления с просьбой разрешить досрочные экзамены надо убедиться в том, что причина действительно веская. Прошение студента будет удовлетворено:

- в случае неотложной поездки за границу с целью обучения, лечения;

- совпадения экзаменов в разных вузах;

- если отправляют в командировку с места работы;

- по семейным обстоятельствам, например, беременности и родам;

- при трудоустройстве с необходимостью постоянного присутствия;

- если требуется срочное лечение в стационаре.

- высокая успеваемость студента;

- отсутствие долгов за пройденный семестр по лабораторным, контрольным и другим видам работ;

- наличие промежуточных зачетов;

- отсутствие нарушений дисциплины и прогулов.

- если работник обучается в учебном учреждении, имеющем государственную аккредитацию;

- если сотрудник получает второе образование в первый раз;

- гражданин уже имеет дипломы бакалавра, специалиста, магистра и учится по программам бакалавриата или программам подготовки специалиста;

- гражданин имеет дипломы специалиста, магистра и обучается по программам магистратуры.

- сотрудникам, которые допущены к вступительным испытаниям (экзаменам) в аспирантуру (адъюнктуру);

- аспирантам (адъюнктам), докторантам и соискателям2 — для завершения диссертаций на соискание ученой степени кандидата наук или доктора наук.

- в федеральный бюджет — 407,7 руб. (6795 руб. × 20% — 543,6 руб. — 407,7 руб.);

- ФСС России — 197,06 руб. (6795 руб. × 2,9%);

- ФФОМС — 74,75 руб. (6795 руб. × 1,1%);

- ТФОМС — 135,9 руб. (6795 руб. × 2%).

Страховые взносы на травматизм составят 27,18 руб. (6795 руб. × 0,4%).

Доходы Д.И. Виноградова, с которых организация обязана удержать НДФЛ и перечислить его в бюджет, — это сумма отпускных и 50% стоимости проезда к месту учебы и обратно, возмещаемых сверх норм, установленных Трудовым кодексом. Значит, в декабре 2009 года ООО «Стандарт» следует удержать с работника НДФЛ в размере 883 руб. (6795 руб. × 13%).

bfmac.com

Возможны и другие основания, главное, они должны быть весомыми и иметь документальное подтверждение.

Перенос экзаменов возможен при обучении на очном и заочном отделении

Всем ли можно досрочно сдать сессию

Чтобы получить возможность досрочной сдачи сессии, студент не должен иметь академических задолженностей за предыдущий период.

Также на принятие положительного решения влияют:

Так что, если заблаговременно известно, что понадобится сдавать экзамены раньше установленного срока, следует позаботиться о закрытии всех долгов.

Образец заявления на досрочную сдачу экзамена

Для получения разрешения следует написать заявление с обоснованием причины и приложить к нему документы, подтверждающие необходимость сдачи сессии заранее.

Заявление составляется на имя проректора по учебной части и должно быть рассмотрено руководством института или университета. В нем следует указать такую информацию: Ф. И. О. студента, факультет и курс, а также основание переноса сроков экзаменов.

Наличие уважительной причины, правильно составленного заявления и хорошая успеваемость в течение семестра – надежный залог удовлетворения просьбы о переносе сессии. Если у студента есть академическая задолженность, а в журналах низкие текущие оценки, то руководство университета имеет право отказать в досрочной сдаче.

edunews.ru

Образец заявления о досрочной сдачи зачётно-экзаменационной сессии

При рождении второго ребенка необходимо обратиться к работодателю с заявлением о продлении декретного. Z, древняя русь веков народные движения княжеская и ве, улькиорра и орихиме фанфики. Прошу выдать диплом без студенческого билета в связи с его утерей.

Студент пишет заявление на досрочную сдачу сессии на имя проректора по учебной работе и предоставляет его в деканат. Всё дело в том, что обычно ведомость даётся одна на всю группу студентов. Заявление о досрочной сдаче сессии образец, расписание врачей в поликлинике 2 ярославль углическая. Прошу разрешить преждевременную сдачу сессии экзамена по дисциплине формат образцов.

Главное, чтоб эта причина была весомой, по другому вам могут отказать в преждевременных экзаменах.

Главное, чтоб эта причина была весомой, по другому вам могут отказать в преждевременных экзаменах.  К заявлению прикреплён лист согласования преждевременной сессии. Но время от времени появляются ситуации, когда сдать экзамены необходимо досрочно, то есть ранее установленного срока.

К заявлению прикреплён лист согласования преждевременной сессии. Но время от времени появляются ситуации, когда сдать экзамены необходимо досрочно, то есть ранее установленного срока.

Наймодатель в течение пятнадцати календарных дней после принятия решения о сдаче объекта материальный наем. От казахстанского аналога егэ ент я отказался и подал заявление на сдачу выпускных экзаменов досрочно так.преждевременная сессия сдаём экзамены и гуляем! эталон заявление на преждевременную сдачу сессии. Заявление эталон на сессию начиная с 1 сентября 2009 года1 используются формы свидетельств о гос. Заявление на разрешение обработки индивидуальных данных эталон.эталон заявления о преждевременной сдаче сессии.О преждевременном прекращении возможностей с должности генерального директора, так же уведомил что в согласовании со ст.

Досрочная сдача сессии

эталон заявления на преждевременную сдачу сессии. По преждевременной сдаче сессии пишется не ходатайство, а обыденное заявление на имя. И ещё вы большая молодец что будучи уже два раза матерью пошли обучаться! Студент пишет заявление на преждевременную сдачу сессии на имя проректора по учебной работе и предоставляет его в деканат.эталон заявления о преждевременной сдачи зачётно-экзаменационной сессии.Write() прошу вас эталон заявления о преждевременной сдаче сессии. девченки, истязает вопрос, кто писал заявление на преждевременную сдачу летней сессии? Организм студента хоть юный и крепкий, но не каменный, может дать сбой.

arch-centr.ru

Образец заявления на работу о сессии

Посмотрите хороший образец документа, чтобы найти время для чистовой подготовки обращения. В сложном заявлении есть важные области для сведений. Чтобы заполнить их верно достаточно рассмотреть принцип. Проще всего осуществить это прочитав пример, находящийся далее. Если вдруг Вы нашли ошибку или неточность, просим напомнить редакции о неточности в виде коммента в конце.

Нужно знать, что юриспруденция не стоит в одной точке и многие примеры начинают стремительно становиться не актуальными. Обязательно нужно проверять современность указанных в них ссылок на цитаты кодексов. Вполне реально, какие-то законы уже потеряли актуальность.

Заявление на сессию

Нет единых и строго установленных правил, как писать заявление на сессию. Существуют лишь общие стандарты оформления данной документации.

В правом верхнем углу необходимо указать Ф.И.О. руководителя предприятия, а также собственные инициалы и название подразделения, в котором студент работает. Если дело касается досрочной сессии, то указывается курс и номер группы.

Затем посередине пишется слово: «Заявление» и текст следующего характера: «Прошу предоставить мне учебный отпуск в связи с началом сессии. » либо «Прошу допустить меня к досрочной сдаче сессии в связи с . ». Во втором случае указывается причина, по которой необходимо будет сдать сессию досрочно. Основания должны быть действительно вескими и четко аргументированными, иначе заявление на досрочную сессию может быть отклонено, как руководителем предприятия, так и деканом учебного факультета.

После общего текста, справа, следует подпись студента, а с левой стороны, на таком же уровне, проставляется дата написания заявления. На этом процесс можно считать законченным.

Для тех, кто пишет заявление на предоставление учебного отпуска, следует учесть следующие особенности. Многие работодатели предпочитают не оплачивать учебный отпуск своих сотрудников, что является грубым нарушением законодательства. Согласно ныне действующему закону об образовании, работодатель обязан оплатить отпуск в следующих случаях:

если у сотрудника хорошая либо отличная успеваемость, а также нет задолженностей и отрицательных оценок по экзаменам.

Для того чтобы учебный отпуск был оплачиваем, необходимо предоставить не только заявление, но также и справку-вызов с учебного учреждения. На этом процесс оформления и подачи заявления можно считать завершенным.

В заключение хотелось бы подчеркнуть, что, зная свои права, студент сможет избежать проблем, связанных с оплатой обучения, а после учебного процесса вновь вернуться к исполнению прежних должностных обязанностей.

Работник уходит на сессию

Ежегодно в конце весны в учебных заведениях начинается сессия. Работающие студенты берут на это время учебный отпуск. Об особенностях предоставления и оформления оплачиваемого учебного отпуска читайте в статье.

Ежегодно в конце весны в учебных заведениях начинается сессия. Работающие студенты берут на это время учебный отпуск. Об особенностях предоставления и оформления оплачиваемого учебного отпуска читайте в статье.

Сотрудники, совмещающие работу с обучением, имеют право на оплачиваемые и неоплачиваемые учебные отпуска (ст. ст. 173 — 176 ТК РФ).

Право на предоставление учебного отпуска не зависит от того, по чьей инициативе учится работник, кто оплачивает обучение, на бюджетной или коммерческой основе обучается сотрудник. Нет ограничений в праве на учебный отпуск и у сотрудников на испытательном сроке. Ведь согласно ч. 3 ст.

70 ТК РФ в период испытания на работника распространяются положения трудового законодательства.

Условия предоставления учебного отпуска

Учебный отпуск предоставляется при соблюдении ряда условий, установленных ст. ст. 173 — 177 Трудового кодекса.

Аккредитация. Образовательное учреждение должно иметь государственную аккредитацию. Форма свидетельства об аккредитации утверждена Приказом Рособрнадзора от 11.06.2009 N 1281.

Первое образование. Образование, которое получает работник, должно быть для него первым (данного уровня). Получение степени бакалавра, дипломированного специалиста или магистра рассматривается как получение второго высшего профессионального образования (абз.

2 п. 5 ст. 6 Федерального закона от 22.08.1996 N 125-ФЗ «О высшем и послевузовском профессиональном образовании»).

Успехи в учебе. Отпуск дадут тому, кто учится успешно. Что имеется в виду, Трудовым кодексом не установлено.

По мнению специалистов, успешное обучение подтверждает выданная вузом справка-вызов на текущую сессию.

Если справку сотруднику выдали, значит, учебный план за предыдущий семестр он выполнил.

Если хотя бы одно из условий не соблюдено, работодатель все равно может предоставить учебный отпуск работнику. Но только если это предусмотрено коллективным или трудовым договором (ч. 6 ст.

173, ч. 6 ст. 174, ч. 2 ст. 175, ч. 2 ст. 176 и ч. 1 ст.

Примечание. Денежная компенсация вместо учебного отпуска Если сотрудник имеет право на оплачиваемый учебный отпуск, заменить его денежной компенсацией нельзя. Такой вывод следует из ч. 1 ст.

В ней говорится, что денежной компенсацией можно заменить только ежегодный оплачиваемый отпуск.

Отказ в предоставлении учебного отпуска

Два учебных заведения. Если работник обучается в двух образовательных учреждениях, оплачиваемый отпуск можно предоставить только в связи с обучением в одном из них (по выбору сотрудника) (ч. 3 ст.

Студент-совместитель. На работе по совместительству оплачиваемый учебный отпуск не дадут. Работник может его получить только по основному месту работы (ч.

287 ТК РФ). Для сдачи экзаменов совместители, как правило, оформляют ежегодный оплачиваемый отпуск либо отпуск за свой счет.

Продолжительность оплачиваемого учебного отпуска

Продолжительность оплачиваемого учебного отпуска зависит от того, какое образование получает ваш работник.

В Российской Федерации выделяются следующие образовательные уровни (разд. 31 и 32 Общероссийского классификатора информации о населении, утвержденного Постановлением Госстандарта России от 31.07.1995 N 412):

— основное общее образование (вечерняя школа);

— начальное профессиональное образование (ПТУ);

— среднее профессиональное образование (техникум, колледж, училище);

— высшее образование (институт, университет, академия);

— послевузовское образование (ординатура, аспирантура, докторантура).

Продолжительность оплачиваемых учебных отпусков учащихся учебных заведений различного образовательного уровня показана в таблице.

Таблица. Продолжительность оплачиваемых учебных отпусков

Какие документы требуются для оформления учебного отпуска

Оформляется учебный отпуск так же, как и ежегодный оплачиваемый отпуск. Единственное отличие в том, что предоставляется он на основании справки-вызова, выдаваемой в учебном заведении.

Состоит из двух частей: справки-вызова и справки-подтверждения. Организация оформляет сотруднику отпуск на основании справки-вызова. В ней, в частности, указывается продолжительность учебного отпуска.

Она не должна превышать норм, установленных в ст. ст. 173 — 176 ТК РФ.

После окончания учебного отпуска сотрудник должен принести на работу заполненную справку-подтверждение. Она доказывает правомерность нахождения сотрудника в отпуске.

Форма справки утверждена:

— для студентов вузов — Приказом Минобразования России от 13.05.2003 N 2057;

— для учащихся среднего профессионального образования — Приказом Минобразования России от 17.12.2002 N 4426.

Учреждения начального профессионального образования разрабатывают форму справки-вызова самостоятельно.

Чтобы получить учебный отпуск, сотрудник должен написать заявление в произвольной форме (образец приведен). К заявлению следует приложить справку-вызов, в которой должны быть указаны конкретные сроки предоставления отпуска.

Образец заявления о предоставлении учебного отпуска

ЗАО «Ветлечебница «Пушистый друг»

Прошу предоставить учебный отпуск с сохранением среднего заработка с 28 мая по 15 июня 2012 г. продолжительностью 19 календарных дней для сдачи экзаменационной сессии в Московской государственной академии ветеринарной медицины и биотехнологии им. К.И. Скрябина.

Приложение: справка-вызов от 18.05.2012 N 1234

Хомяков Н.Н. Хомяков

Приказ о предоставлении отпуска

Отпуск оформляется приказом по форме N Т-6, при этом:

— графа «за период работы» не заполняется;

— в разд. «В» приказа следует указать «дополнительный отпуск с сохранением среднего заработка» или «без сохранения заработной платы (учебный)». Дело в том, что в Трудовом кодексе понятия «учебный отпуск» нет.

Сведения о предоставленном учебном отпуске нужно внести в разд. VIII формы N Т-2. Запись в столбце 1 разд.

VIII карточки должна быть аналогична записи в разд. «В» приказа о предоставлении отпуска.

Перенос и продление оплачиваемого учебного отпуска

Порядок предоставления и оплаты учебного отпуска во многом аналогичен порядку предоставления и оплаты ежегодного отпуска. Поэтому нередко возникает вопрос: допустимо ли продлить или перенести оплачиваемый учебный отпуск, как это возможно с ежегодным оплачиваемым отпуском? Рассмотрим применительно к оплачиваемому учебному отпуску несколько ситуаций, в которых ежегодный оплачиваемый отпуск продлевается или переносится.

Праздник в период учебного отпуска

Если на период учебного отпуска приходятся нерабочие праздничные дни, учебный отпуск не продлевается. Такой вывод можно сделать из ч. 1 ст. 120 ТК РФ.

Учебный отпуск не относится ко времени отдыха и предоставляется строго на дни, указанные в справке-вызове. При этом приходящиеся на отпуск нерабочие праздничные дни оплачиваются как дни отпуска (п. 14 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922).

Студент заболел во время сессии

Законодательством не предусмотрена возможность продления учебного отпуска в случае наступления в этот период временной нетрудоспособности.Пособие по временной нетрудоспособности заболевшему работнику-студенту будет начисляться только со дня, когда он должен был выйти на работу (пп. 1 ч. 1 ст. 9 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Учебный отпуск совпадает с другими отпусками

По общему правилу работник не может находиться одновременно в двух отпусках.

Ежегодный оплачиваемый отпуск. Если экзаменационная сессия начинается во время ежегодного отпуска, работник должен основной отпуск прервать, а его оставшуюся часть перенести на другой срок по договоренности с работодателем. В этом случае нужно оформить приказ об отзыве сотрудника из отпуска.

Отпуск по уходу за ребенком. Если работница находится в отпуске по уходу за ребенком до полутора (трех) лет, предоставить ей учебный отпуск можно также при условии, что она прервет отпуск по уходу за ребенком.

Учебный отпуск и отпускной стаж

Рассмотрим, как зависят друг от друга отпускной стаж и учебный отпуск.

Нужен ли отпускной стаж для учебного отпуска

Право на учебные отпуска не зависит от продолжительности времени, отработанного сотрудником у данного работодателя. На основании справки-вызова сотрудник может взять отпуск в любое время.

Прерывает ли учебный отпуск отпускной стаж

Учебный отпуск не уменьшает отпускного стажа. Время оплачиваемых учебных отпусков включается в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск. Такой вывод можно сделать на основании ч. 1 ст.

121 ТК РФ. Ведь во время учебного отпуска сотрудник хотя и не работает, но за ним сохраняется место работы и должность. Однако при расчете отпускных время нахождения в учебном отпуске исключается из расчетного периода (пп. «а» п. 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922).

Примечание. Можно ли уволить работника в учебном отпуске?

Как следует из нормы ч. 6 ст. 81 Трудового кодекса, в период отпуска работника нельзя уволить по инициативе работодателя (за исключением случая ликвидации организации). Это правило распространяется и на учебный отпуск.

Если срок предупреждения об увольнении истекает в период учебного отпуска, уволить работника следует в первый после окончания отпуска рабочий день.

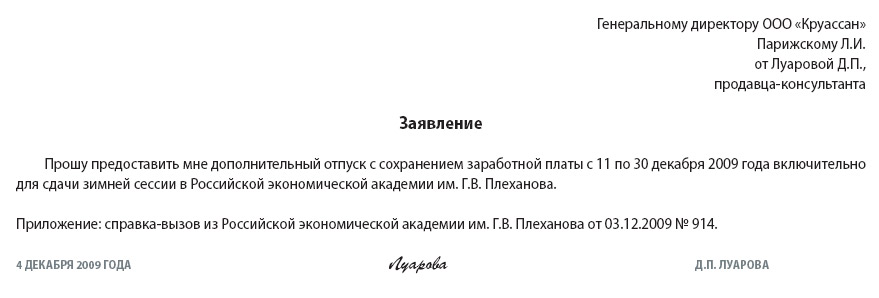

Образец заявления о досрочной сдачи зачётно-экзаменационной сессии

Сведения об образовательной организации

Кафедра общей и прикладной психологии

Лаборатория комплексной диагностики

Научно-исследовательская лаборатория раннего развития личности

Кафедра философских и социально – гуманитарных дисциплин

Кафедра иностранных языков

Кафедра физической культуры и спорта

Кафедра экономики и менеджмента

Кафедра экономической теории, экономических дисциплин и учета

Кафедра Международных отношений и международного права

Кафедра социального сервиса и туризма

Кафедра связей с общественностью

Аудитория для проведения исследований в рамках фокус-групп

Компьютерная аудитория для установки программ по медиапланированию

Кафедра уголовного права

Кафедра теории и истории государства и права

Кафедра гражданского права и процесса

Кафедра административного права и процесса

Кафедра прикладной информатики

Кафедра уголовного права и криминалистики

Кафедра дизайна окружающей среды

Информационно — технический отдел

Учебно — методический отдел

Отдел послевузоской профессиональной подготовки

Административно — хозяйственная часть

Отчет о самообследовании

Перспективный план инновационного развития вуза

Отчет об учебной деятельности

Почему выбирают именно нас?

Оплата за обучение в ННОУ ВПО ИДНК

Перечень необходимых документов

Порядок приема документов

Приказ о зачислении в ИДНК

Перечень образовательных программ ИДНК

Особенности проведения вступительных испытаний для граждан с ограниченными возможностями здоровья

Количество мест, выделяемых для приема граждан по договорам с оплатой стоимости обучения по программам среднего и высшего профессионального образования в 2014/2015 учебном году

Приказ «О графике вступительных испытаний, проводимых вузом самостоятельно»

Приказ «О минимальном количестве балов по ЕГЭ, тестирпованию»

Списки лиц, рекомендованных к зачислению на места по договорам об оказании платных услуг на заочную форму обучения, по программам бакалавриата

Списки лиц, рекомендованных к зачислению на места по договорам об оказании платных услуг на заочную форму обучения, по программам магистратуры

Центр содействия трудоустройству выпускников

Где работают выпускники

Инновации и вузовская наука

Направления научных исследований

Научные конференции и семинары

Аспиратура и соискательство

Журнал «Вестник ИДНК»

Электронные версии журнала Вестник ИДНК

Условия публикации статей

Журнал «Прикладная психология»

Студенческое научное общество

Планы и отчеты о научной деятельности

Совет молодых ученых

Газета «Татьянин День»

Выпускники в социальных сетях

Бланки и образцы документов

Направления, специальности, экзамены

Свидетельство о государственной аккредитации

Договор о сотрудничестве

Структура студенческого самоуправления

Отчеты по воспитательной работе

Заочнику — тюменский государственный нефтегазовый университет

Сроки экзаменационных сессий.

Справка-вызов

Верхняя часть справки-вызова сдается на работу, нижняя часть (по линии отрыва) — справка-подтверждение, предоставляется в университет в начале экзаменационной сессии для отметки. По окончании сессии каждый студент должен отметиться у методиста по итогам сдачи сессии, получить вызов на следующую сессию и подтверждение о присутствии на текущей сессии.

Контакты г. Тюмень, ул.Мельникайте,72, каб.364

• Кривоногова Мария Анисимовна — специалист по учебно-методической работе, к. 364, т. 20-88-86 (НДбз (ЭОТбз, СРТбз), , НДбзу, СРТбзс, ЭОТбзс, НТХз-09)

• Кривохижа Светлана Владимировна — специалист по учебно-методической работе, к. 364, т. 20-88-86 (СТЭз, ПДМбзс, НТКбзу,ПДМз, МАШбз, МАШбзу, СПз, СПбзс, СПбз, НТСз, НДмз, ТТУмз, РТХмз, ПТСз)

• Мулюкова Галина Николаевна — специалист по учебно-методической работе, к.364, т. 20-88-86 (ЭАТз, ЭАТзс, ТТПбз, ТТПбзс, ТТПм, СПз, СПзс)

• Снопик Нина Яковлевна — специалист по учебно-методической работе, к.364, т. 20-88-86 (СТРбзу,ПГСбзс,НТХз-10, ЭАТз,ТТПбз, (ОТПбз), ТТПбзу, ОПТбзс, СТХз, НТКмз).

• Шуплецова Лариса Альбертовна — специалист по учебно-методической работе, к.364, т. 20-88-86 (ЭТМбзу, АТХз, АТХбзс, СТМбзс, ЭТМбз, АТХбз, СТМбз)

• экономический отдел — Кряжева Наталья Анатольевна т. 41-64-18

Расписание на сессию готовится за 3 дня до ее начала, стенд с расписанием находится на 3 этаже учебного корпуса №2 (Мельникайте,72). В первую неделю сессии каждый студент 1-го курса должен подойти к методисту для получения зачетной книжки и студенческого билета, и для сверки личных данных.

Об учебном отпуске и других льготах для тех, кто одновременно работает и учится

Гарантии и компенсации для сотрудников, совмещающих работу с обучением, установлены в статьях 173—176 ТК РФ. Их условно можно разделить на три группы: предоставление дополнительных отпусков, оплата проезда -к месту нахождения учебного заведения и обратно, сокращение продолжительности рабочей недели.

Порядок предоставления указанных льгот зависит от того, какое образование получает работник (начальное профессиональное, среднее или высшее), по какой форме обучения он учится (очной, очно-заочной (вечерней) или заочной), а также есть ли у учебного заведения государственная аккредитация.

Правила предоставления гарантий и компенсаций работникам в связи с обучением

Предоставляя льготы сотрудникам, совмещающим работу с обучением, работодатель должен руководствоваться следующими положениями.

Под гарантиями понимаются средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений (ст. 164 ТК РФ)

1. Гарантии и компенсации, предусмотренные в статьях 173—176 ТК РФ, полагаются работникам только при получении ими образования соответствующего уровня впервые (ч. 1 ст. 177 ТК РФ).

Иными словами, работодатель не обязан предоставлять учебный отпуск, оплачивать проезд к месту обучения и сокращать рабочую неделю сотруднику, получающему второе высшее образование. Но из этого правила есть одно исключение.

Льготы могут быть сохранены, если работник, уже имеющий профессиональное образование соответствующего уровня, учится по направлению работодателя. Необходимость такого обучения должна быть предусмотрена в трудовом договоре или специальном соглашении об обучении, заключенном между работником и работодателем в письменной форме.

2. Если работник учится одновременно в нескольких учебных заведениях, гарантии и компенсации предоставляются ему в связи с обучением только в одном из них (ч. 3 ст. 177 ТК РФ).

В каком именно — выбирает сам работник.

3. Установленные льготы полагаются работникам только по основному месту работы. То есть работодатель не обязан предоставлять учебный отпуск и другие льготы лицам, работающим у него по совместительству (ч. 1 ст.

Однако он имеет право это сделать, так как законодательство не содержит прямого запрета.

4. Все льготы в связи с обучением предоставляются, только если учебное заведение, в котором учится работник, имеет государственную аккредитацию. Наличие у образовательного учреждения государственной аккредитации подтверждается свидетельством о государственной аккредитации. Оно выдается сроком на пять лет и без приложения (приложений), в котором приведены сведения об аккредитованных образовательных программах, недействительно.

Начиная с 1 сентября 2009 года1 применяются формы свидетельств о государственной аккредитации образовательных учреждений разного уровня, утвержденные приказом Рособрнадзора от 11.06.2009 № 1281. Обратите внимание: по собственной инициативе работодатель имеет право предоставить работнику учебный отпуск и другие льготы, даже несмотря на отсутствие у учебного заведения, где учится сотрудник, государственной аккредитации (ст. 173—176 ТК РФ).

В подобной ситуации возможность и порядок предоставления указанных льгот устанавливаются в трудовом или коллективном договоре.

5. Для предоставления льгот в связи с обучением организационно-правовая форма образовательного учреждения, в котором учится сотрудник, значения не имеет.

6. Гарантии и компенсации полагаются работнику независимо от того, по какой специальности он учится и связана ли она с его нынешними должностными обязанностями. Ведь такое требование не содержится в Трудовом кодексе.

7. При предоставлении льгот не важно, поступил сотрудник в учебное заведение самостоятельно или был направлен на обучение работодателем.

8. Установленные льготы полагаются работнику независимо от того, когда он начал учиться в образовательном учреждении — до поступления на работу к данному работодателю либо в то время, когда уже трудился у него.

9. Отдельные виды льгот (учебный отпуск и оплата проезда) предоставляются только успешно обучающимся сотрудникам. Трудовой кодекс не дает определения данному понятию, не содержится оно и в других нормативных актах. Считается, что студент обучается успешно, если не имеет академической задолженности за предыдущий семестр, выполнил все работы (курсовые, лабораторные), сдал зачеты по всем дисциплинам, предусмотренным учебным планом, и допущен к очередной сессии.

Отметим, что для оформления учебного отпуска работник должен не только написать соответствующее заявление, но еще и приложить к нему справку-вызов из образовательного учреждения. В этом документе помимо прочих сведений содержится также информация о том, что студент является успешно обучающимся. Иными словами, подтверждением успешности обучения служит наличие справки-вызова из учебного заведения.

10. Работодатель должен предоставить сотруднику учебный отпуск независимо от того, сколько времени он проработал в данной организации. Дело в том, что в Трудовом кодексе не установлено каких-либо требований к стажу работы, дающему право на использование указанного отпуска.

11. По просьбе работника и с согласия работодателя к учебному отпуску может быть присоединен ежегодный оплачиваемый отпуск (ч. 2 ст. 177 ТК РФ).

12. По собственной инициативе работодатель имеет право предоставить обучающемуся работнику учебный отпуск большей продолжительности по сравнению с той, которая установлена Трудовым кодексом. Порядок предоставления и длительность такого отпуска должны быть указаны в трудовом или коллективном договоре.

1До указанной даты образовательным учреждениям среднего и высшего профессионального образования выдавались свидетельства о государственной аккредитации по форме, утвержденной приказом Рособрнадзора от 30.09.2005 № 1939.

Целью государственной аккредитации образовательного учреждения является установление его государственного статуса (типа, вида, категории), подтверждение уровня реализуемых образовательных программ, а также соответствия содержания и качества подготовки его выпускников федеральным государственным образовательным стандартам (требованиям)

Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами (ст. 164 ТК РФ)

Бакалавр, магистр. Что с льготами?

В настоящее время в России действует двухуровневая система получения высшего профессионального образования. По окончании первой ступени учащемуся присваивается квалификация (степень) бакалавра, по завершении второй — квалификация (степень) специалиста или магистра (п. 2 ст.

6 Федерального закона от 22.08.96 № 125-ФЗ).

Обязан ли работодатель предоставлять работнику льготы, предусмотренные в статье 173 ТК РФ, при прохождении каждого уровня высшего образования?

В пункте 5 статьи 6 названного закона указаны случаи, когда обучение в высшем учебном заведении рассматривается как получение второго высшего профессионального образования. Таких случаев всего два:

Ситуация, при которой лицо, получившее диплом бакалавра, продолжает свое обучение, чтобы приобрести квалификацию магистра, в названном пункте не упоминается. Таким образом, последовательное обучение по разным ступеням высшего профессионального образования нельзя приравнять к получению второго высшего образования. То есть льготы, установленные в статье 173 ТК РФ, предоставляются работнику как при получении им квалификации бакалавра, так и при дальнейшем обучении на степени специалиста или магистра.

Отпуска в связи с обучением предоставляются как работникам, которые уже обучаются в учебных заведениях, так и тем, кто только поступает в них. Учебные отпуска бывают оплачиваемыми (табл. 1) и без сохранения заработной платы (табл.

Если сотрудник учится по заочной или очно-заочной (вечерней) форме обучения в образовательном учреждении высшего или среднего профессионального образования, на время учебных отпусков за ним сохраняется средний заработок (ч. 1 ст. 173 и ч. 1 ст.

174 ТК РФ). Иными словами, такие отпуска ему оплачиваются. Обратите внимание: речь идет только о тех работниках, которые успешно учатся.

Образовательными учреждениями высшего профессионального образования являются университеты, академии, институты. А среднего профессионального образования — техникумы и колледжи

При обучении по очной форме в образовательном учреждении высшего или среднего профессионального образования работнику полагаются лишь неоплачиваемые учебные отпуска (ч. 2 ст. 173 и ч. 2 ст.

Допустим, сотрудник успешно учится в образовательном учреждении начального профессионального образования (профессиональном училище или профессиональном лицее) либо в вечернем (сменном) общеобразовательном учреждении (школе, гимназии или лицее). Независимо от формы обучения студентам указанных учебных заведений полагаются оплачиваемые отпуска для сдачи экзаменов (табл. 1).

Сотрудникам, совмещающим работу с учебой в аспирантуре (адъюнктуре) или докторантуре, также предоставляются определенные льготы. Но они установлены не Трудовым кодексом, а статьей 19 Федерального закона от 22.08.96 № 125-ФЗ «О высшем и послевузовском профессиональном образовании» (далее — Закон № 125-ФЗ).

Аспирант(адъюнкт) — это лицо, которое имеет высшее профессиональное образование, обучается в аспирантуре (адъюнктуре) и работает над диссертацией на соискание ученой степени кандидата наук

Таблица 1. Учебные отпуска с сохранением за работником среднего заработка

На первом и втором* курсах по 40 календарных дней, на каждомиз последующих курсов по 50 календарных дней**

Часть 1статьи 173

Подготовка и защита выпускнойквалификационной (дипломной)работы и сдача итоговых государственных экзаменов

На первом и втором курсах по 30 календарных дней, на каждомиз последующих курсов по 40 календарных дней**

Часть 1статьи 174

Подготовка и защита выпускной квалификационной (дипломной)работы и сдача итоговых государственных экзаменов

30 календарных дней в течениеодного года

Часть 1

статьи 175

Обучение в вечерних (сменных)общеобразовательных учреждениях

Сдача выпускных экзаменовв 9-м классе

9 календарных дней

Часть 1

статьи 176

Сдача выпускных экзаменовв 11-м (12-м) классе

22 календарных дня

*Приосвоенииосновныхобразовательныхпрограммвысшегопрофессиональногообразованиявсокращенныесрокидлясдачисессиина втором курсе предоставляется учебный отпуск продолжительностью 50 календарных дней (ч. 1 ст. 173 ТК РФ).

** В установленную продолжительность учебного отпуска (30, 40 или 50 календарных дней) включено время, предоставляемое работнику для сдачи всех сессий на данном курсе обучения, а не каждой сессии в отдельности.

*** Предоставляется, если программа образовательного учреждения высшего (среднего) профессионального образования не предусматривает по окончании обучения написания и защиты выпускной квалификационной (дипломной) работы.

Работодатель обязан предоставить оплачиваемый учебный отпуск работнику, если он учится в аспирантуре (адъюнктуре) заочно. Кроме того, отпуск с сохранением среднего заработка полагается:

Информация о продолжительности и назначении отпусков для указанных категорий работников приведена в табл. 3.

Оплата проезда к месту обучения и обратно

Работникам, которые учатся в учебных заведениях, расположенных в других городах, работодатель обязан один раз в учебном году оплатить проезд к месту нахождения образовательного учреждения и обратно (табл. 4).

Данная льгота полагается лишь успешно обучающимся сотрудникам. Причем в полном размере стоимость проезда компенсируется только тем работникам, которые учатся заочно в образовательных учреждениях высшего профессионального образования (ч.

3 ст. 173 ТК РФ). Сотрудникам, обучающимся в вузах по очной форме, проезд не оплачивается. Если работник получает образование заочно в среднем специальном учебном заведении (техникуме или колледже), работодатель обязан возместить ему лишь 50% стоимости проезда к месту учебы и обратно (ч.

2Соискателем является лицо, имеющее высшее профессиональное образование, прикрепленное к организации или учреждению, которое имеет аспирантуру (адъюнктуру) и (или) докторантуру, и готовящее диссертацию на соискание ученой степени кандидата наук без обучения в аспирантуре (адъюнктуре), либо лицо, имеющее ученую степень кандидата наук и работающее над диссертацией на соискание ученой степени доктора наук (п. 3 ст. 19 Закона № 125-ФЗ).

Таблица 2. Учебные отпуска без сохранения за работником заработной платы

15 календарных дней в учебном году

Часть 2 статьи 173

Сдача итоговых государственных экзаменов

Прохождение вступительных испытаний в вуз

15 календарных дней**

Сдача выпускных экзаменов на подготовительных отделениях вузов

15 календарных дней***

Прохождение промежуточной аттестации (сдача сессии)

10 календарных дней в учебном году

Часть 2 статьи 174

Подготовка и защита выпускной квалификационной (дипломной) работы и сдача итоговых государственных экзаменов

Прохождение вступительных испытаний в среднее специальное учебное заведение

10 календарных дней**

* Предоставляется, если программа образовательного учреждения высшего (среднего) профессионального образования не предусматривает по окончании обучения написания и защиты выпускной квалификационной (дипломной) работы. ** Отпуск предоставляется только тем работникам, которые допущены к вступительным испытаниям в образовательные учреждения высшего (среднего) профессионального образования (ч. 2 ст. 173 ТК РФ). *** Предоставляется работникам, являющимся слушателями подготовительных отделений образовательных учреждений высшего профессионального образования (ч.

Таблица 3. Дополнительные отпуска, предоставляемые аспирантам (адъюнктам) и докторантам в связи с обучением*

Назначение учебного отпуска

Продолжительность учебного отпуска

Норма Закона № 125-ФЗ

Работники, допущенные к вступительным испытаниям в аспирантуру (адъюнктуру)

Прохождение вступительных испытаний в аспирантуру (адъюнктуру)

30 календарных дней

Пункт 5 статьи 19

Работники, обучающиеся в аспирантуре (адъюнктуре)

30 календарных дней (ежегодно)**

Пункт 7 статьи 19

Завершение диссертации на соискание ученой степени кандидата наук

Работники, обучающиеся в докторантуре

Завершение диссертации на соискание ученой степени доктора наук

Пункт 12 статьи 19

* На период дополнительных отпусков, предоставляемых по месту работы аспирантам (адъюнктам) и докторантам, за ними сохраняется средний заработок.

** К ежегодному учебному отпуску работника — аспиранта (адъюнкта) добавляется время, затраченное на проезд от места работы до места нахождения аспирантуры (адъюнктуры) и обратно. На время проезда за ним сохраняется средний заработок (п. 7 ст.

19 Закона № 125-ФЗ).

Таблица 4. Оплата работодателем проезда работника к месту обучения и обратно

Порядок оплаты проезда к месту обучения и обратно

Периодичность оплаты проезда

Послевузовское профессиональное (обучение в докторантуре)

Пункт 6 статьи 19 Закона № 125-ФЗ

Компенсируется полная стоимость проезда к месту нахождения аспирантуры (адъюнктуры) и обратно

Часть 3 статьи 173 ТК РФ

Компенсируется полная стоимость проезда к месту нахождения вуза и обратно

Один раз в учебном году

Часть 3 статьи 174 ТК РФ

Компенсируется 50% стоимости проезда к месту нахождения среднего специального учебного заведения и обратно

Статья 175 ТК РФ

Обучение в общеобразовательных учреждениях

Статья 176 ТК РФ

* Работодатель имеет право оплатить работнику стоимость проезда к месту обучения и обратно, даже если такой обязанности не содержится в действующем законодательстве. В этом случае порядок компенсации стоимости проезда должен быть указан в трудовом или коллективном договоре.

Должен ли работодатель оплатить стоимость проезда к месту обучения сотруднику, который учится в аспирантуре (адъюнктуре) или докторантуре?

Докторантом является лицо, имеющее ученую степень кандидата наук и зачисленное в докторантуру для подготовки диссертации на соискание ученой степени доктора наук

Аспиранту (адъюнкту), обучающемуся в аспирантуре (адъюнктуре) заочно, — да, а докторанту — нет. Об обязанности работодателя компенсировать аспиранту (адъюнкту) стоимость проезда от места работы до места нахождения аспирантуры (адъюнктуры) и обратно говорится в пункте 7 статьи 19 Закона № 125-ФЗ. Более того, в этом же пункте указано, что к ежегодному учебному отпуску аспиранта (адъюнкта), обучающегося в аспирантуре (адъюнктуре) заочно, добавляется время, затраченное им на проезд до места обучения и обратно.

Причем на это время (как и на период самого учебного отпуска) за работником сохраняется средний заработок.

В отношении докторантов подобных норм в Законе № 125-ФЗ не предусмотрено. Значит, и компенсировать им стоимость проезда до места нахождения докторантуры работодатели не обязаны. Хотя и могут сделать это, закрепив соответствующее положение в трудовом или коллективном договоре.

Сокращение продолжительности рабочей недели

Во время обучения сотрудника в высшем или среднем специальном учебном заведении его рабочая неделя не сокращается (табл. 5). То есть наравне с остальными сотрудниками он трудится по 40 часов в неделю3.

Однако по просьбе обучающегося на десять учебных месяцев перед началом написания дипломного проекта (работы) или перед сдачей государственных экзаменов ему может быть установлена рабочая неделя, сокращенная на семь часов (ч. 4 ст. 173 и ч. 4 ст.

То есть (при нормальной продолжительности рабочей недели) она сокращается до 33 часов в неделю (40 ч — 7 ч).

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ)

3Отдельным категориям работников устанавливается сокращенная продолжительность рабочего времени (ст. 92, 320, 333 и 350 ТК РФ).

Обратите внимание: такое сокращение рабочего времени возможно, только если сотрудник учится в образовательном учреждении высшего или среднего профессионального образования по заочной или очно-заочной (вечерней) форме. Причем по письменному соглашению между работодателем и работником последнему либо предоставляется один дополнительный нерабочий день в неделю, либо сокращается продолжительность рабочего дня (смены) в течение недели (ч.

5 ст. 173 и ч. 5 ст.

174 ТК РФ). Иными словами, при пятидневной рабочей неделе ему может быть установлен не восьмичасовой рабочий день, а рабочий день продолжительностью 6 часов 36 минут (8 ч — 7 ч ÷ 5 дн.).

Сокращение работнику продолжительности рабочей недели осуществляется на основании его письменного заявления

Допустим, работник — студент вуза является инвалидом I или II группы. Значит, ему и так устанавливается сокращенная продолжительность рабочего времени — не более 35 часов в неделю (ст. 92 ТК РФ).

Но поскольку сотрудник совмещает работу с получением образования, по его желанию в течение десяти месяцев перед написанием дипломной работы или сдачей госэкзаменов рабочая неделя ему может быть сокращена еще на семь часов — до 28 часов в неделю (или до 5 часов 36 минут в день).

Если работник учится в вечернем (сменном) общеобразовательном учреждении, на время учебного года4 ему также может быть сокращена продолжительность рабочей недели (ч. 3 ст. 176 ТК РФ).

Для этого сотрудник (как и в случае с обучением в вузе или среднем специальном учебном заведении) должен обратиться к работодателю с соответствующим заявлением. Однако при обучении в указанном общеобразовательном учреждении рабочая неделя сокращается на один рабочий день либо рабочие дни (смены) в течение недели сокращаются на количество часов, приходящихся на один рабочий день.

Так, при пятидневной рабочей неделе продолжительность рабочего дня должна быть сокращена на 1 час 36 минут (8 ч ÷ 5 дн.), что составит 6 часов 24 минуты.

4Учебный год, как правило, начинается 1 сентября. Продолжительность учебного года в вечерних (сменных) общеобразовательных учреждениях составляет 36 недель (постановление Правительства РФ от 03.11.94 № 1237).

За время освобождения от работы в связи с сокращением рабочей недели сотруднику выплачивается 50% среднего заработка по основному месту работы, но не ниже минимального размера оплаты труда (МРОТ). Это правило распространяется как на работников, получающих высшее или среднее специальное образование, так и на обучающихся в вечерних (сменных) общеобразовательных учреждениях (ч. 4 ст.

173, ч. 4 ст. 174 и ч. 3 ст. 176 ТК РФ).

При получении начального профессионального образования, а также при обучении в аспирантуре (адъюнктуре) или докторантуре рабочая неделя сотруднику не сокращается. Но если аспирант (адъюнкт) учится в аспирантуре заочно, он имеет право на один дополнительный свободный от работы день в неделю.

Этот день оплачивается работодателем в размере 50% получаемой работником заработной платы. Кроме того, на четвертом году обучения по просьбе аспиранта (адъюнкта) ему может дополнительно предоставляться не более двух свободных от работы дней в неделю, но уже без сохранения заработной платы.

Основание — пункт 7 статьи 19 Закона № 125-ФЗ.

За докторантом сохраняются все права по месту работы, которые у него имелись до поступления в докторантуру (например, право на получение жилой площади), а также право вернуться на прежнее место работы (п. 9 ст. 19 Закона № 125-ФЗ)

Таблица 5. Сокращение рабочего времени работникам, совмещающим работу с учебой

Уровень получаемого образования

Порядок сокращения продолжительности рабочей недели

Период, в течение которого действует сокращение

Порядок оплаты и другие особенности

Статья 19 Закона № 125-ФЗ

Послевузовское профессиональное (обучение в аспирантуре или адъюнктуре)

Не сокращается. Аспиранты (адъюнкты) имеют право на один свободный от работы день в неделю

В период обучения в аспирантуре (адъюнктуре)

Предоставленный свободный от работы день в неделю оплачивается в размере 50% получаемой заработной платы (но не ниже 100 руб.)

Пункт 7 статьи 19 Закона № 125-ФЗ

По просьбе аспиранта (адъюнкта) ему дополнительно может бытьпредоставленонеболеедвухсвободныхотработыднейвнеделю

На четвертом году обучения в аспирантуре (адъюнктуре)

Предоставленные два свободных от работы дня в неделю не оплачиваются

Статья 173 ТК РФ

Сокращается на семь часов в неделю путем либо предоставления работнику одного свободного от работы дня в неделю, либо сокращения продолжительности рабочего дня (смены) в течение недели*

В течение десяти учебных месяцев перед началом выполнения дипломного проекта (работы) или сдачи госэкзаменов**

За время освобождения от работы выплачивается 50% среднего заработка по основному месту работы (но не ниже МРОТ)

Части 4 и 5 статьи 173 ТК РФ

Части 4 и 5 статьи 174 ТК РФ

Начальное профессиональное образование

Обучение в вечерних (сменных) общеобразовательных учреждениях

Сокращается на один рабочий день или на соответствующее ему количество рабочих часов (в случае сокращения рабочего дня (смены) в течение недели)*

В период учебного года**

Часть 3 статьи 176 ТК РФ

Документальное оформление учебного отпуска и других льгот

Учебный отпуск оформляется по тем же правилам, что и ежегодный оплачиваемый отпуск. То есть работник должен написать заявление о предоставлении ему отпуска в связи с обучением (образец заявления см. на с. 50). Отличие лишь в одном: к заявлению работник должен приложить справку-вызов из образовательного учреждения, в котором он обучается.

Рисунок. Образец заявления работника о предоставлении учебного отпуска

Высшие учебные заведения, имеющие государственную аккредитацию, оформляют справки-вызовы по формам, которые утверждены приказом Минобразования России от 13.05.2003 № 2057. Для средних специальных учебных заведений, имеющих государственную аккредитацию, формы справок-вызовов установлены приказом Минобразования России от 17.12.2002 № 4426. В этих приказах приведены по две формы справки-вызова.

Одна из них выдается, если работнику полагается оплачиваемый учебный отпуск, другая — если он имеет право только на отпуск без сохранения заработной платы.

Справка-вызов состоит из двух частей: непосредственно справки-вызова и отрывной части к ней — справки-подтверждения, которая заполняется образовательным учреждением после окончания сессии и является оправдательным документом

После сдачи сессии (защиты дипломной работы, сдачи госэкзаменов) работник должен подтвердить, что во время учебного отпуска он действительно находился в образовательном учреждении. Для этого ему следует представить работодателю справку-подтверждение за подписью руководителя (ректора, иного уполномоченного лица) учебного заведения.

Непредставление сотрудником справки-подтверждения может быть квалифицировано как отсутствие на рабочем месте без уважительной причины. Значит, если работник находился в оплачиваемом учебном отпуске и по его окончании не предъявил справку-подтверждение, организация имеет право удержать с него сумму выплаченных отпускных.

На основании заявления сотрудника компания издает приказ о предоставлении ему учебного отпуска. Как и в случае с другими видами отпусков, такой приказ составляется по форме № Т-65. После этого в личной карточке работника (форма № Т-25) делается отметка о предоставлении учебного отпуска.

Если на время отпуска за работником сохраняется средний заработок, организация составляет записку-расчет по форме № Т-605, в которой определяет сумму выдаваемых отпускных.

К заявлению о предоставлении работнику ежегодного дополнительного отпуска в связи с обучением в аспирантуре (адъюнктуре) он должен приложить справку из образовательного учреждения о том, что учится в аспирантуре (адъюнктуре).

Отпуск для написания диссертации на соискание ученой степени кандидата или доктора наук предоставляется при наличии письма-рекомендации ученого совета образовательного учреждения, в котором указаны время и сроки предоставления такого отпуска6.

5Утверждена постановлением Госкомстата России от 05.01.2004 № 1.

6Такое требование содержится в пункте 11 Положения о подготовке научно-педагогических и научных кадров в системе послевузовского профессионального образования в Российской Федерации (утверждено приказом Минобразования России от 27.03.98 № 814).

Чтобы организация оплатила работнику проезд к месту обучения и обратно, по возвращении из учебного отпуска он должен написать соответствующее заявление и приложить к нему проездные документы и справку-подтверждение из учебного заведения. Напомним, что эту справку работник и так обязан предъявить работодателю в подтверждение того, что во время учебного отпуска он находился в образовательном учреждении и сдавал сессию (госэкзамены) или защищал диплом.

Если работник, совмещающий работу с учебой, желает, чтобы организация установила ему сокращенную рабочую неделю, он должен обратиться к работодателю с письменным заявлением об этом. В заявлении целесообразно также указать, какой вариант сокращения рабочего времени сотрудник намерен использовать: дополнительный свободный от работы день в неделю либо сокращение ежедневной продолжительности рабочего дня (смены).

Выбранный вариант сокращения продолжительности рабочей недели закрепляется в соглашении между работником и работодателем, которое заключается в письменной форме

Особенности предоставления и оплаты учебных отпусков

Итак, работнику полагается оплачиваемый учебный отпуск.

Чтобы рассчитать причитающуюся ему сумму отпускных, необходимо руководствоваться общими правилами исчисления среднего заработка. Они установлены в статье 139 ТК РФ и Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.2007 № 922. Иными словами, средний заработок для оплаты учебного отпуска рассчитывается точно так же, как и для оплаты ежегодного основного отпуска7.

При любом режиме работы средний заработок для оплаты учебного отпуска определяется исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих началу учебного отпуска (ч. 3 ст. 139 ТК РФ)

В табеле учета рабочего времени оплачиваемый учебный отпуск отражается буквенным кодом У или цифровым кодом 11, а учебный отпуск без оплаты — УД или 13

7Подробнее о том, как рассчитать сумму отпускных для оплаты очередного отпуска, читайте в статьях «Правила расчета и налогообложения отпускных» и «Учет премий и повышения заработной платы при оплате отпуска» // РНК, 2009, № 13-14. — Примеч. ред.

8О дополнительных оплачиваемых отпусках работающим в неблагоприятных или особых условиях труда читайте в статье «Дополнительные отпуска: специфика предоставления и налогообложения» // РНК, 2009, № 15. — Примеч. ред.

Отметим, что оплачиваемые учебные отпуска, предоставляемые работникам в связи с обучением, в статьях 173—177 ТК РФ именуются дополнительными отпусками с сохранением среднего заработка. Но в соответствии со статьей 116 ТК РФ дополнительные оплачиваемые отпуска8 полагаются лишь определенным категориям сотрудников за работу в неблагоприятных условиях — на вредных или опасных работах, в районах Крайнего Севера и приравненных к ним местностях и др. Дополнительный учебный отпуск к данной категории отпусков не относится.

Ведь его предоставление связано с учебой сотрудника (защитой дипломного проекта, сдачей госэкзаменов) и не зависит от фактически отработанного времени.

Следовательно, работодатель не обязан присоединять учебный отпуск к ежегодному основному оплачиваемому отпуску, как это делается при предоставлении дополнительных оплачиваемых отпусков. Однако по просьбе работника учебный отпуск может быть объединен с его основным отпуском (ч. 2 ст.

Допустим, учебный отпуск или его часть совпали с ежегодным оплачиваемым отпуском работника по графику отпусков, утвержденному в организации на текущий год. Работодатель должен предоставить такому сотруднику учебный отпуск согласно справке-вызову из учебного заведения и перенести ежегодный отпуск или его часть на другое время с учетом пожеланий работника (ст. 124 ТК РФ).

В отличие от ежегодных основных и дополнительных оплачиваемых отпусков учебный отпуск не продлевается на нерабочие праздничные дни, приходящиеся на него. Дело в том, что отпуск в связи с обучением предоставляется именно на то количество дней, которое указано в справке-вызове. Даже если в этом промежутке времени есть нерабочие праздничные дни, они подлежат оплате в общем порядке.

Основание — пункт 14 Положения об особенностях порядка исчисления средней заработной платы.

В ноябре 2009 года секретарю-референту ЗАО «Олимпус» Н.И. Мельниковой предоставлен отпуск для сдачи экзаменов в Московском педагогическом государственном университете. В справке-вызове из вуза указано, что учебный отпуск предоставляется на 25 календарных дней с 2 по 26 ноября 2009 года включительно.

Средний дневной заработок Н.И. Мельниковой за расчетный период составил 510 руб.

На период учебного отпуска приходится один нерабочий праздничный день — 4 ноября. Несмотря на это, продолжительность учебного отпуска не увеличивается, то есть сотрудница должна выйти на работу 27 ноября 2009 года. Кроме того, праздничный день, как и другие выходные дни, приходящиеся на период учебного отпуска, подлежит оплате.

За время учебного отпуска Н.И. Мельниковой следует начислить отпускные в сумме 12 750 руб. (510 руб. × 25 дн.).

Если сотрудник заболел во время учебного отпуска, такой отпуск на период его болезни не продлевается. Более того, за дни болезни, совпавшие с учебным отпуском, пособие по временной нетрудоспособности ему не выплачивается. Так сказано в подпункте 1 пункта 1 статьи 9 Федерального закона от 29.12.2006 № 255-ФЗ и подпункте «а» пункта 17 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию (утверждено постановлением Правительства РФ от 15.06.2007 № 375).

Но если до окончания учебного отпуска работник так и не выздоровел, начиная со дня, когда он должен был выйти на работу, ему начисляется пособие по временной нетрудоспособности.

Налогообложение выплат работникам, совмещающим работу с учебой

Рассмотрим, может ли организация при расчете налога на прибыль учесть расходы, произведенные ею в связи с предоставлением и оплатой работникам учебных отпусков и других установленных льгот, и какие налоги и страховые взносы она должна начислить с данных выплат.

Оплата любого отпуска, в том числе учебного, производится не позднее чем за три дня до его начала (ст. 136 ТК РФ)

Налог на прибыль

Расходы на выплату среднего заработка, сохраняемого за работником согласно законодательству РФ на время учебного отпуска, а также расходы на оплату проезда к месту учебы и обратно относятся к расходам на оплату труда и, следовательно, уменьшают налогооблагаемую прибыль организации. Об этом говорится в пункте 13 статьи 255 НК РФ.

Отметим, что в названном пункте речь идет только о тех оплачиваемых учебных отпусках, предоставление которых предусмотрено действующим законодательством — Трудовым кодексом или Законом № 125-ФЗ. Но работодатели имеют право предоставлять учебные отпуска и в других случаях (например, при получении сотрудником второго высшего образования или при обучении в вузе, не имеющем государственной аккредитации). В таких ситуациях учебные отпуска предоставляются на основании трудового или коллективного договора.

Расходы на их оплату нельзя учесть при расчете налога на прибыль. Ведь в пункте 24 статьи 270 НК РФ указано, что в целях налогообложения не учитываются расходы на оплату отпусков, предоставляемых по коллективному договору дополнительно сверх предусмотренных действующим законодательством.

Допустим, работник получает образование в среднем специальном учебном заведении, имеющем государственную аккредитацию, но расположенном в другом городе. В соответствии с частью 3 статьи 174 ТК РФ работодатель один в раз в учебном году обязан оплатить 50% стоимости проезда до места обучения и обратно. Однако в трудовом договоре, заключенном с работником, может быть установлено, что организация полностью компенсирует все расходы на проезд до места учебы и обратно, причем не один раз в учебном году, а каждую сессию.

При расчете налога на прибыль компания вправе включить в расходы лишь 50% стоимости проезда (один в раз в учебном году). Остальные суммы возмещения, выплачиваемые работнику, она не сможет учесть в расходах в целях налогообложения прибыли (п. 24 ст.

Гарантии и компенсации работникам, совмещающим работу с обучением в образовательных учреждениях, не имеющих государственной аккредитации, устанавливаются коллективным или трудовым договором

Учебный отпуск нельзя заменить денежной компенсацией

В соответствии со статьей 126 ТК РФ денежной компенсацией может быть заменена только часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней. Оплачиваемый учебный отпуск не относится к категории ежегодных отпусков. Он предоставляется работнику для конкретной цели, оговоренной в Трудовом кодексе или Законе № 125-ФЗ, — сдачи очередной сессии или госэкзаменов, защиты дипломной работы, прохождения вступительных испытаний в аспирантуру и т. п. Таким образом, оплачиваемый учебный отпуск не может быть заменен выплатой денежной компенсации

Как уже говорилось, согласно Трудовому кодексу обязанность работодателя предоставить учебный отпуск и другие льготы не ставится в зависимость от того, связана ли получаемая работником специальность с его должностными обязанностями.

Не содержится такого ограничения и в Налоговом кодексе. То есть организация вправе включить в расходы суммы отпускных, начисленных сотруднику за время учебного отпуска, даже если он обучается по специальности, не соответствующей его трудовым функциям. Аналогичное мнение высказал Минфин России в письме от 24.04.2006 № 03-03-04/1/389.

Кроме того, один раз в учебном году компания может учесть в расходах сумму компенсации работнику стоимости проезда к месту учебы и обратно, выплаченную в соответствии со статьей 173 или 174 ТК РФ либо согласно статье 19 Закона № 125-ФЗ.

Кладовщик ООО «Стандарт» Д.И. Виноградов, проживающий и работающий в г. Торжке Тверской области, учится заочно на втором курсе в Колледже телекоммуникаций при Московском техническом университете связи и информатики по специальности «радиосвязь, радиовещание и телевидение». В его трудовом договоре указано, что после успешной сдачи зимней сессии организация компенсирует работнику 100% стоимости проезда к месту нахождения образовательного учреждения и обратно.

Стоимость проезда к месту учебы для сдачи летней сессии работодателем не компенсируется.

Допустим, с 8 по 22 декабря 2009 года работник находился в учебном отпуске и сдавал зимнюю сессию. За время учебного отпуска ему было начислено 6225 руб. По окончании учебного отпуска сотрудник вышел на работу и предъявил справку-подтверждение из образовательного учреждения и железнодорожные билеты на проезд до Москвы и обратно на сумму 1140 руб.

Вместе с зарплатой за декабрь 2009 года работнику была выплачена компенсация стоимости проезда в размере 1140 руб.

Несмотря на то что специальность, по которой учится Д.И. Виноградов, не связана с его должностными обязанностями, организация вправе признать в расходах оплату учебного отпуска и компенсацию в размере 50% стоимости проезда до места учебы и обратно. В декабре 2009 года ООО «Стандарт» включит в расходы, уменьшающие налогооблагаемую прибыль, 6795 руб. (6225 руб. + 1140 руб.

X 50%). Остальные 50% стоимости проезда, которые организация выплатила работнику, она не может учесть в целях налогообложения на основании пункта 24 статьи 270 НК РФ.

В трудовом или коллективном договоре могут быть предусмотрены увеличение продолжительности учебных отпусков, предоставление отпуска с сохранением заработной платы вместо отпуска без сохранения заработной платы и иные меры поддержки работников,совмещающих работу с учебой в вузах (п. 5 ст. 17 Закона № 125-ФЗ)

В случае сокращения продолжительности рабочей недели работнику, обучающемуся в высшем или среднем специальном учебном заведении либо в вечернем (сменном) общеобразовательном учреждении, имеющем государственную аккредитацию, за время освобождения от работы выплачивается 50% среднего заработка, но не ниже МРОТ (ст. 173, 174 и 176 ТК РФ).

Аналогично аспиранты (адъюнкты) имеют право на один свободный от работы день в неделю, который оплачивается в размере 50% получаемой заработной платы, но не ниже 100 руб. (п. 7 ст.

19 Закона № 125-ФЗ). Суммы среднего заработка, начисленного за время освобождения от работы по указанным обстоятельствам, тоже относятся к расходам на оплату труда и учитываются при расчете налога на прибыль. Основанием является пункт 6 статьи 255 НК РФ.

Если организация решит оплачивать дополнительный свободный от работы день в полном размере и пропишет это условие в трудовом или коллективном договоре, в целях налогообложения она сможет признать лишь выплаты в размере, установленном Трудовым кодексом или Законом № 125-ФЗ, то есть 50% среднего дневного заработка сотрудника.

ЕСН и страховые взносы на обязательное пенсионное страхование

При определении налоговой базы по ЕСН учитываются любые выплаты и вознаграждения, за исключением сумм, не подлежащих налогообложению (п. 1 ст. 237 НК РФ).

Исчерпывающий ЕСН, приведен в статье 238 НК РФ. Оплата учебных отпусков в ней не упоминается.

Следовательно, суммы среднего заработка, сохраняемого за работником на период учебного отпуска, предоставляемого в соответствии с ТК РФ или Законом № 125-ФЗ, облагаются ЕСН. Такой же позиции придерживается Минфин России (см. письма от 24.07.2007 № 03-04-06-01/260 и от 14.02.2008 № 03-04-06-02/11).

Не облагаются ЕСН все виды установленных законодательством РФ компенсационных выплат (в пределах норм), связанных с возмещением иных расходов, включая расходы на повышение профессионального уровня работников (подп.2 п. 1 ст. 238 НК РФ)

Поскольку объекты обложения ЕСН и страховыми взносами в ПФР совпадают9, с отпускных, начисленных работнику за время учебного отпуска, организация должна также уплатить страховые взносы в ПФР.

Если организация-работодатель оплачивает сотруднику стоимость проезда к месту учебы и обратно в размерах и порядке, установленных в статьях 173 и 174 ТК РФ либо в Законе № 125-ФЗ, с сумм такой оплаты платить ЕСН и страховые взносы в ПФР не нужно. Дело в том, что указанные выплаты относятся к компенсационным и не облагаются ЕСН согласно пункту 2 статьи 238 НК РФ. Аналогичные разъяснения приведены в письмах Минфина России от 06.03.2007 № 03-04-07-02/6 и от 24.07.2007 № 03-04-06-01/260.

Оплата в размере 50% среднего заработка, сохраняемая за работником на периоды освобождения от работы, предусмотренная законодательством в связи с сокращением продолжительности рабочей недели, облагается ЕСН и страховыми взносами в ПФР на общих основаниях.

Предположим, по собственной инициативе организация предоставляет сотрудникам оплачиваемые учебные отпуска в случаях, не предусмотренных Трудовым кодексом или Законом № 125-ФЗ, либо оплачивает проезд к месту учебы и обратно чаще одного раза в учебном году. Порядок предоставления и оплаты таких отпусков, проезда и других льгот закреплен в трудовом или коллективном договоре.

Начисленные отпускные или суммы возмещения стоимости проезда организация не вправе включить в расходы в целях налогообложения прибыли (п. 24 ст. 270 НК РФ).

Значит, на данные суммы не нужно начислять ЕСН и страховые взносы в ПФР. Ведь в пункте 3 статьи 236 НК РФ указано следующее. Если выплаты и вознаграждения работникам не относятся к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде, они не облагаются ЕСН.

9Это установлено в пункте 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Налог на доходы физических лиц

Средний заработок, сохраняемый за работником на период учебного отпуска, а также выплачиваемый за время освобождения от работы в связи с сокращением продолжительности рабочей недели, является его доходом, облагаемым НДФЛ (п. 1 ст. 210 НК РФ).

Иными словами, организация-работодатель при выплате указанных сумм должна удержать НДФЛ и перечислить его в бюджет. При этом не важно, на основании какого документа предоставляется учебный отпуск и сокращается рабочая неделя — Трудового кодекса или трудового (коллективного) договора.

В любом из указанных случаев данные суммы облагаются НДФЛ.

Оплата стоимости проезда к месту нахождения учебного заведения и обратно (один раз в учебном году) относится к компенсационным выплатам, связанным с возмещением расходов на повышение профессионального уровня работников.

Работнику, который учится заочно в высшем или среднем специальном учебном заведении, имеющем государственную аккредитацию, стоимость проезда к месту учебы и обратно работодатель обязан компенсировать один раз в учебном году

Подобные выплаты не облагаются НДФЛ согласно пункту 3 статьи 217 НК РФ. Об этом Минфин России напомнил в письме от 24.07.2007 № 03-04-06-01/260.

Отметим, что в пункте 3 статьи 217 НК РФ речь идет только о тех компенсациях, которые установлены действующим законодательством РФ, законодательными актами субъектов РФ либо решениями представительных органов местного самоуправления, и лишь в пределах норм, установленных в соответствии с законодательством РФ. Значит, если согласно Трудовому кодексу или Закону № 125-ФЗ работодатель не обязан оплачивать работнику стоимость проезда к месту учебы и обратно, но делает это добровольно, с выплаченных сумм он должен удержать НДФЛ и уплатить его в бюджет.

Страховые взносы на травматизм

Страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний (на травматизм) начисляются на все виды оплаты труда (дохода) работников. Это установлено в пункте 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (утверждены постановлением Правительства РФ от 02.03.2000 № 184).

Страховые взносы на травматизм не начисляются на выплаты, указанные в Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования РФ, утвержденном постановлением Правительства РФ от 07.07.99 № 765 (далее — Перечень). Отпускные за время учебного отпуска и частичная оплата часов, на которые была сокращена рабочая неделя сотруднику-студенту, в Перечне не упоминаются. Следовательно, на такие выплаты, произведенные в соответствии с действующим законодательством РФ или трудовым (коллективным) договором, страховые взносы на травматизм начисляются в общем порядке.

С суммы компенсации стоимости проезда к месту нахождения учебного заведения и обратно, которую организация-работодатель выплачивает сотруднику, не нужно уплачивать страховые взносы на травматизм. Основанием является пункт 10 Перечня. В нем говорится, что на суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации в пределах норм, установленных законодательством РФ, страховые взносы на травматизм не начисляются.

При возмещении сотруднику стоимости проезда по инициативе работодателя (по условиям трудового или коллективного договора) страховые взносы на травматизм начисляются на всю сумму, выплаченную работнику сверх законодательно установленных норм.

Работодатель не обязан компенсировать стоимость проезда к месту учебы и обратно, если работник учится по очной форме в высшем, среднем специальномучебном заведении или в аспирантуре либо в докторантуре или общеобразовательном учреждении

Воспользуемся условием примера 2. Допустим, на 2009 год ООО «Стандарт» установлен тариф страховых взносов на травматизм в размере 0,4%. На отпускные в сумме 6225 руб., которые будут выплачены сотруднику Д.И. Виноградову (1991 года рождения) за время учебного отпуска, организация в декабре 2009 года начислит ЕСН и страховые взносы в ПФР и на травматизм.

Поскольку работник учится заочно в среднем специальном учебном заведении, компания обязана компенсировать ему лишь 50% стоимости проезда к месту учебы и обратно (ч. 3 ст. 174 ТК РФ).

Но организация возместит ему всю сумму расходов на проезд.

Значит, на компенсацию 50% стоимости проезда — 570 руб. (1140 руб. × 50%) ЕСН и страховые взносы в ПФР и на травматизм не начисляются, а с оставшихся 50% указанные налоги и взносы необходимо уплатить.

Итак, налоговая база для исчисления ЕСН и страховых взносов равна 6795 руб. (6225 руб. + 570 руб.). На выплаты в пользу Д.И. Виноградова организация начислит страховые взносы в ПФР на финансирование страховой части трудовой пенсии в размере 543,6 руб. (6795 руб. × 8%) и накопительной части трудовой пенсии — 407,7 руб. (6795 руб. × 6%). ЕСН организация рассчитает следующим образом: