Налоги и платежи за работников в 2018 году

ИП и организации, являющиеся работодателями, обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим по гражданско-правовому договору) удерживать НДФЛ, а также перечислять страховые взносы в ФНС и ФСС.

Примечание: в 2018 году многие работодатели для расчета налогов и платежей за работников используют данную интернет-бухгалтерию.

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика). Работодатель, выплачивающий доходы своему работнику, в такой ситуации признается налоговым агентом.

Налоговый агент – это своего рода посредник между государством и налогоплательщиком, на которого возложена обязанность по исчислению, удержанию и дальнейшему перечислению налогов (в данном случае, НДФЛ с доходов работника) в государственный бюджет.

Подоходный налог работодатель должен удерживать и перечислять один раз в налоговую инспекцию, по итогам каждого месяца в день выплаты зарплаты. При этом, при расчёте НДФЛ необходимо учитывать все выплаты, сделанные сотруднику в течение месяца.

Рассчитывается НДФЛ по следующей формуле:

НДФЛ = (Доход сотрудника за месяц – Налоговые вычеты) x Налоговая ставка

Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам).

Примечание: с 2015 года при выплате дивидендов применяется налоговая ставка 13%.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов, применять которые можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Более подробно про НДФЛ за работников вы можете прочитать на этой странице.

Страховые взносы за работников

Каждый работодатель обязан с доходов, выплачиваемых своим сотрудникам, ежемесячно перечислять страховые взносы. Начиная с 2017 года взносы нужно платить в Федеральную налоговую службу (ФНС) и Фонд социального страхования (ФСС).

Страховые взносы перечисляются в соответствии с общими тарифами, которые на каждый год устанавливает Правительство России. В 2018 году применяются следующие тарифы:

- На обязательное пенсионное страхование – 22%.

- На обязательное медстрахование – 5,1%.

- ФСС – 2,9% (без учёта взносов от несчастных случаев).

- ПФР – 1 021 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%).

- ФФОМС (медстрахование) – предельная величина отменена.

- ФСС – 815 000 руб. (в случае превышения, взносы больше не уплачиваются).

- В Пенсионный фонд (ПФР) – 22%.

- В Фонд социального страхования (ФСС) – 2,9%.

- В Фонд обязательного медицинского страхования (ФОМС) – 5,1%.

Некоторые категории работодателей имеют право при уплате страховых взносов применять льготные тарифы. С ними можно ознакомиться в этой таблице.

В 2018 году изменилась предельные лимиты для начисления взносов:

Страховые взносы в на пенсионное, медицинское и социальное страхование считаются нарастающим итогом с начала календарного года. Платить их нужно ежемесячно не позднее 15 числа следующего месяца.

Более подробно про страховые взносы за работников вы можете прочитать на этой странице.

www.malyi-biznes.ru

Налоги и взносы ИП за работников

Индивидуальный предприниматель, принимая сотрудников на работу, должен хорошо представлять, какой налог на работника нужно платить. Также ИП платит взносы за работников во внебюджетные фонды: что это за платежи и каков их размер в 2018 году? Как рассчитать размер отчислений и сделать налоговый вычет?

Для предпринимателя существует всего два типа выплат за своих сотрудников: налог на доходы физических лиц (НДФЛ), согласно п. 1 ст. 226 НК РФ, и страховые взносы в Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС), согласно п. 1 ст. 5 Федерального закона №212-ФЗ.

Уплата НДФЛ

Индивидуальный предприниматель должен отчитываться перед налоговой (ФНС) не только за полученную прибыль и выручку, но и за сотрудников. При этом из своего «кармана» предприниматель ничего не платит. Он рассчитывает налог на доход сотрудников, удерживает его из их зарплаты и перечисляет в ФНС. По сути, в данном случае ИП выступает посредником.

Согласно п. 1 ст. 224 НК РФ, ставка по НДФЛ составляет 13%. Чтобы рассчитать сумму, которую тот или иной наемный сотрудник должен заплатить в казну, нужно учесть несколько моментов.

Во-первых, не все доходы физических лиц подлежат налогообложению, о чем написано в ст. 217 НК РФ. Пенсии, различные государственные, выходные пособия или увольнительные – эти и другие поступления сотрудникам не облагаются НДФЛ.

Во-вторых, для сотрудников законодательством установлен ряд вычетов, которые применяются для уменьшения базы подоходного налога.

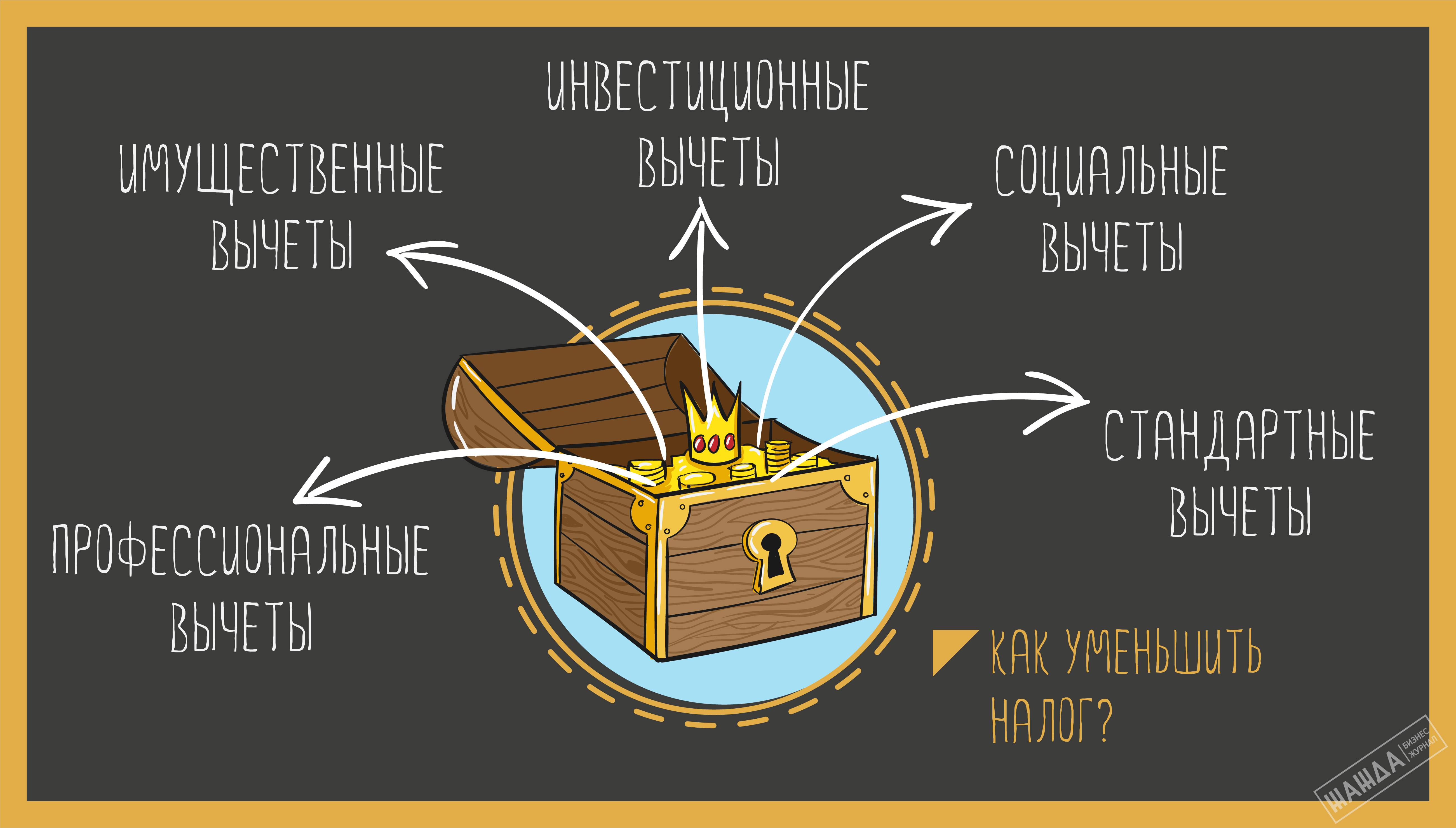

Как уменьшить налог?

Здесь вам помогут различные вычеты, под которые попадают некоторые категории сотрудников:

1. Стандартные вычеты.

I. 3000 рублей в месяц для военнослужащих, инвалидов ВОВ, лиц, подвергшихся радиоактивному облучению.

II. 500 рублей в месяц для участников ВОВ, лиц, отдавших собственный костный мозг для спасения чужой жизни, инвалидов детства или любой из 3 групп, узников концлагерей и прочих.

III. Налоговый вычет на первого, второго и последующих детей в размере от 1400 до 3000 рублей в месяц (для родителей студентов-очников и детей-инвалидов до 18 лет такой вычет составляет 12000 рублей на каждого ребенка).

У стандартных вычетов есть свой лимит – доход вашего сотрудника нарастающим итогом с начала календарного года не может превысить 350000 рублей. Как только доход достигнет этой отметки, вычеты не предоставляются. Регламентирующий документ – ст. 218 НК РФ.

2. Социальные вычеты.

I. Вычет в размере суммы пожертвований на различные благотворительные цели.

II. Вычет в размере оплаты образования самого сотрудника или его детей (собственных или усыновленных).

III. Вычет в размере оплаченных медицинских услуг, если они входят в специальный перечень Правительства РФ.

IV. Вычет в размере дополнительных взносов сотрудников на накопительную или страховую часть пенсии.

Все перечисленные вычеты, кроме пожертвований, могут применяются в пределах максимального дохода физического лица, установленного в размере 120000 рублей в год, и регламентируются ст. 219 НК РФ.

3. Инвестиционные вычеты.

Это доходы от реализации ценных бумаг, а также в размере средств, положенных на индивидуальный инвестиционный счет (но не более 400000 рублей), установленный ст. 10.2-1 Федерального закона №39-ФЗ, и доходов по нему.

Предельный размер инвестиционного вычета по доходам, полученным от реализации ценных бумаг, определяется расчетным путем, описанным в п. 2 ст. 219.1 НК РФ.

4. Имущественные вычеты.

I. Вычет в размере потраченных средств на строительство или покупку дома, квартиры, земельного участка для застройки.

II. Вычет в размере погашенных процентов по целевым кредитам или займам.

III. Вычет в размере средств от продажи своего недвижимого имущества, согласно ст. 220 НК РФ.

5. Профессиональные вычеты.

Такие вычеты получают сотрудники, которые работают по договорам гражданско-правового характера (ГПХ), лица, получившие авторское вознаграждение за вновь созданное или исполненное произведение науки, искусства. Кроме того, к профессиональным вычетам относятся расходы, обязательно документально подтвержденные, производимые на получение доходов (ст. 221 НК РФ).

Учитывая все особенности социального положения, личных дел и обстоятельств людей, индивидуальный предприниматель определяет, какой налог на работника, каждого в отдельности, он уплатит в налоговую службу. Согласно п. 6 и 7 ст. 226 НК РФ, налоговый агент обязан удержанную с сотрудников сумму налога перечислить в налоговый орган по месту учета не позднее следующего дня с момента зарплаты.

Уплата страховых взносов

Кроме отчислений, удержанных из доходов сотрудников, на плечи предпринимателя ложится уплата страховых взносов в различные фонды. Размер этих взносов определяется выбранным ИП налоговым режимом. Предприниматель на основной системе налогообложения (ОСНО) или на едином сельскохозяйственном налоге (ЕСХН) делает стандартные отчисления, согласно ст. 58.2 Федерального закона №212-ФЗ.

Отчисления за сотрудников:

Кроме того, есть предельные величины доходов сотрудников, которые облагаются взносами. В 2018 году, согласно постановлению Правительства РФ №1378, для ПФР предельная величина годового дохода на человека составила 1 021 000 (свыше нее взнос насчитывается в размере 10%), для ФСС и ФОМС – 815 000 рублей на человека (свыше взнос не взимается совсем).

Для отдельных категорий налогоплательщиков установлены сниженные тарифы страховых взносов. Индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), платящие единый налог на вмененный доход (ЕНВД) и находящиеся на патентной системе налогообложения (ПСН), уплачивают только взносы в ПФР в размере 20% от дохода сотрудников. В ФСС и ФОМС никакие отчисления не производятся. Основанием служит п. 3.4 ст. 58 Федерального закона №212-ФЗ.

Исчисление страховых взносов происходит с учетом того, что часть доходов сотрудников не облагается этими взносами. Такие доходы прописаны в ст. 9 Федерального закона №212-ФЗ. После того как вы рассчитаете необходимые суммы взносов к перечислению в фонды, не позднее 15 числа каждого месяца необходимо их оплатить, согласно п. 5 ст. 15 того же закона.

Предприниматель, имеющий штат сотрудников, помимо выплат в социальные фонды за себя, обязан производить уплату страховых взносов за своих работников с учетом доходов каждого из них. Не забудьте, что, помимо самих отчислений в различные инстанции, вы должны регулярно предоставлять отчетность по доходам работающих у вас людей.

zhazhda.biz

Должен ли ИП платить подоходный налог, если он работает на УСН?

Здравствуйте, уважаемые читатели! Для индивидуальных предпринимателей существует несколько доступных налоговых режимов – патентная система, ЕНВД, ОСНО. Но самой востребованной является упрощённая система (или, как её все называют, «упрощёнка»). Один из наиболее часто задаваемых вопросов от предпринимателей — платит ли ИП подоходный налог при УСН?

Давайте разберёмся в этом детально, так как всё не так однозначно, как кажется. А начнём мы с общей темы.

Что должен платить ИП, работающий на УСН?

Упрощённый режим позволяет значительно снизить сумму уплачиваемых в бюджет взносов, а также упростить предоставляемую отчётность. Существуют 4 группы платежей, которые осуществляет индивидуальный предприниматель:

- «За себя» — обязательные перечисления на пенсионное и медицинское страхование (если раньше их нужно было платить в ПФР, то с 2017 года страховые взносы ИП уплачиваются в ФНС — читайте об этом ЗДЕСЬ).

- За нанятый персонал (ИП может нанимать сотрудников — это не запрещено).

- Налоги с прибыли, которые зависят от выбранной налоговой базы и соответствующей ставки (доходы — 6%, доходы минус расходы — 15%).

- Специализированные виды платежей – например, на добычу полезных ископаемых, за реализацию или производство подакцизных товаров и прочие, зависящие от вида деятельности.

Если вы являетесь ИП, работаете в одиночку, а ваша деятельность не подразумевает дополнительных сборов, то вы оплачиваете только обязательные взносы и налог на прибыль. Ничего сложного. Но как же быть с подоходным сбором 13%, который, как думается, должны уплачивать все?

НДФЛ при УСН

ИП может осуществлять свою деятельность как в одиночку, так и нанимать сотрудников со стороны — об этом мы уже упомянули. В основном из-за этого и возникают споры по поводу того, что и кому надо платить. Чтобы расставить все точки над «и», зададим 2 вопроса.

Вопрос №1: Нужно ли перечислять подоходный налог при УСН, если предприниматель работает один?

Ответ. Во-первых, законодательно нет такого понятия — «подоходный». Правильно его называть — «налог на доходы физических лиц» (в сокращённом виде — НДФЛ). Во-вторых, если вы осуществляете свою деятельность в одиночку, без нанятых сотрудников, то ОСВОБОЖДАЕТЕСЬ от уплаты НДФЛ. Он как бы входит в тот платёж по УСН, который вы перечисляете ежегодно (советуем прочитать статью о том, как правильно рассчитать налог по УСН).

При этом от фиксированных взносов на ОПС и ОМС освободиться нельзя — их надо платить в обязательном порядке. В 2018 году их сумма составляет:

В общей сложности предпринимателю за 2018 год придётся заплатить страховые взносы в сумме 32385 рублей, если он работает один.

Если доход ИП за год составит более 300 000 рублей, то дополнительно оплачивается 1% от суммы, превышающей 300 тысяч.

Вопрос №2: Надо ли при УСН платить подоходный налог за наёмных работников?

Ответ: Как только вы принимаете сотрудников на работу, то берёте на себя определённые обязательства. Исходя из суммы заработной платы и в соответствии с законодательством РФ, вы рассчитываете и перечисляете НДФЛ за каждого нанятого сотрудника. Он составляет 13% от заработной платы. При перечислении подоходного налога учитываются различные вычеты, которые может получить работник.

Дополнительно каждый индивидуальный предприниматель рассчитывает и перечисляет взносы в ИФНС и ФСС на каждого сотрудника. Ведь вы же не хотите оставить своих работников без пенсии, да и судебные разбирательства наверняка будет для вас лишними.

Учтите один важный момент: если фиксированную выплату за себя в ФНС вы можете заплатить 1 раз в год (внеся всю сумму сразу), то за наёмных работников вам придётся делать это ЕЖЕМЕСЯЧНО. Это правило касается и уплаты подоходного налога.

Конечно, всё это усложняет работу индивидуального предпринимателя, но таков порядок перечисления платежей — с этим ничего не поделаешь. Законы нужно соблюдать.

Когда я регистрировал ИП, то думал, что не разберусь во всех видах обязательных взносов. Когда, кому и сколько уплачивать — эти вопросы требовали того, что в них надо было вникать. После того, как я стал пользоваться сервисом онлайн-бухгалтерии «Контур.Эльба» , я понял, что мне не придётся ничего считать и искать вручную. Сервис всё делает за меня и значительно упрощает мне жизнь. Вот такие дела)

Надеюсь, что данная статья была вам полезна. Если у вас остались какие-то вопросы, отвечу на них в комментариях.

on-www.ru

Налоги для работодателя – 2017: во сколько обходится сотрудник

Перед официальным открытием любой фирмы будущему бизнесмену необходимо продумать, какие сотрудники ему требуются и во сколько ему обойдется их содержание. Самое лучшее в данной ситуации — взять калькулятор и просчитать все предстоящие расходы.

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13% для резидентов РФ и 30% для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Если удержать налог не предоставляется возможности, то в течение месяца с окончания налогового года налоговый агент обязан сообщить данную информацию в ИФНС и уведомить физлицо о необходимости предстоящей уплаты. В случае непредоставления информации своевременно налоговому агенту грозит штраф.

Необходимо помнить, что НДФЛ уплачивается в день выплаты зарплаты сотрудникам, установленном на предприятии. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13% уплачивают налогоплательщики-резиденты, 30% – нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Уплата взносов

Необходимо помнить, что с этого года взносы в фонды с ФОТ перечисляются в ИФНС, к тому же по новым КБК. Также с 2017 года увеличилось количество необходимой отчетности, изменились сроки сдачи отчетов.

Обязательные отчисления по ИП в 2017 году

При любом режиме налогообложения ИП обязаны производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

Размер уплаты напрямую завит от МРОТ: в ПФР — это 26 %, в ФФОМС — 5,1%. В 2017 году МРОТ установлен в сумме 7500 руб. Учитывая эти данные, рассчитаем обязательные отчисления.

Если уровень дохода ИП менее 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб.

Если уровень дохода более 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб., + 1% от дохода, превышающего 300 000 руб. Итак, итоговая сумма фиксированных взносов для ИП за самого себя составляет 27 990 руб., а в случае если его доходы превышают 300 000 руб. в год, то к этой сумме добавляется 1% от получившейся разницы.

Помимо этого, ИП может добровольно уплачивать взносы в ФСС. При сумме платежа в год в размере 2610 руб., бизнесмен вправе получать пособие в случае заболевания или травматизма.

Сроки платежей

Каждому предпринимателю необходимо уплачивать налоги и взносы в строго установленные сроки: до 15 числа месяца, следующего за текущим. Просрочки платежей влекут за собой штрафы и пени.

К тому же, по начисленным и уплаченным взносам необходимо предоставлять отчетность:

- в ФСС — до 15 числа месяца, следующего за отчетным;

- в ПФР — до 15 числа месяца, следующего за кварталом.

- это расчет по начисленным и уплаченным взносам: сдается за 1 квартал, полугодие, 9 месяцев и год. В отчете указывается информация о начисленных и уплаченных взносах по предприятию за налоговый период.

- это отчет СЗВ-М (сведения о застрахованных лицах). В отчете указывается информация о начислениях и уплате взносов по каждому сотруднику.

При совпадении срока уплаты с выходным или праздничным днем он переносится на следующий рабочий день.

Отчетность в ПФР:

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

На руки сотрудник получает: 17 400 руб. в месяц или за год 208 800 руб.

Расчет НДФЛ: 13% — это 2600 руб. в месяц или за год 31 200 руб.

Отсюда расчет по взносам: (22%+5,1%+2,9%+0,2%) = 30,2%.

В сумме составит: 6 040 руб. в месяц или за год 72 480 руб.

Итого: расходы на одного сотрудника составят 26 040 руб.

Павел Тимохин, руководитель управления бухгалтерского консалтинга «Фингуру»

kontur.ru

Уплата налогов при перечислении страхового возмещения на расчетный счет ИП при совмещении ЕНВД и УСН

Цитата (П и с ь м о 04.05.2009№ 03-11-06/2/78): Министерство финансов Российской Федерации

Вопрос: Организация совмещает два режима налогообложения — упрощенную систему налогообложения и ЕНВД. Объектом налогообложения при применении УСНО являются доходы. Согласно учетной политике, утвержденной на предприятии, страховые взносы, уплаченные в ПФ России, и суммы выплаченных больничных, которые уменьшают размер ЕНВД и единого налога по УСНО, распределяются между режимами налогообложения пропорционально доле доходов по УСНО и ЕНВД в общем объеме доходов ежеквартально.

В январе 2007 г. организация получила страховое возмещение от страховой организации по договору ОСАГО. Включается ли страховое возмещение в налогооблагаемую базу по единому налогу по УСНО? Если да, то должна ли данная сумма включаться в общий доход для определения процента по распределению между спецрежимами страховых взносов в ПФР и пособий по временной нетрудоспособности?

Ответ: Департамент налоговой и таможенно-тарифной политики на письмо от 26.03.2009 N 34А о порядке применения упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, на основании информации, изложенной в письме, сообщает следующее.

В соответствии со статьей 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

При определении объекта налогообложения не учитываются доходы, предусмотренные статьей 251 Кодекса.

В связи с тем, что статьей 251 Кодекса освобождение от налогообложения доходов в виде суммы страхового возмещения, полученного налогоплательщиками от страховой организации, не предусмотрено, указанные доходы должны учитываться при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Сумма полученного страхового возмещения также должна учитываться налогоплательщиками, применяющими упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, при определении удельного веса доходов, полученных от предпринимательской деятельности, облагаемой в рамках каждого из указанных налоговых режимов в общем объеме доходов налогоплательщика, в целях определения суммы страховых взносов на обязательное пенсионное страхование работников, уменьшающей сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения и сумму единого налога на вмененный доход.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

www.buhonline.ru