Консультация юриста — Размер выходного пособия при увольнении в связи с призывом в армию

Ответ юриста:

Следуя букве закона в п. 1 ч. 1 ст. 83 ТК РФ, при увольнении сотрудника по причине призыва в ряды Российской Армии, фирма в которой он трудился, обязана аннулировать с ним трудовой договор и выплатить ему денежную компенсацию равную 2-х недельному среднему заработку (см. ст. 178 ТК РФ).

Увольнение с работы в связи с призывом в армию оформляется в следующем порядке:

- 1. издается распоряжение об аннулировании трудового договора с призывником;

- 2. делается запись в трудовую книжку об увольнении с указанием

- причины;

- 3. выплачивается пособие за неиспользованный отпуск, зарплата за фактически отработанное время, другие выплаты + компенсация;

- для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

- для других случаев, предусмотренных Трудовым кодексом, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

- мужчин призывного возраста, не пребывающих в запасе;

- мужчин, уволенных в запас.

- женщин, специальность которых не относится к военно-учетной;

- мужчин, призванных на военную службу;

- мужчин, освобожденных от несения службы;

- лиц, находящихся в местах лишения свободы;

- лиц, проживающих за границей;

- офицеров запаса СВР и ФСБ.

- с 1 апреля по 15 июля;

- с 1 октября по 31 декабря.

- явиться на сборный пункт с целью отправки к месту несения службы;

- явиться для получения предписания о месте несения альтернативной гражданской службы.

Как рассчитывается выходное пособие (формула):

ВП = кол-во рабочих дней за 2 нед. после увольнения Х средний заработок за 1 день

Например, сотрудник С. в среднем за один день зарабатывал 1 000 рублей, значит, за следующие после увольнения 10 дней (при пятидневной рабочей неделе) он должен получить компенсацию в размере 10 000 рублей.

Важно! Увольнение в связи с призывом на военную службу по контракту не влечет за собой обязанность работодателя выплачивать работнику выходное пособие, так как основанием в данном случае будет являться его заявление на увольнение по собственному желанию (см. п. 1 и 3 ст. 22 ФЗ-53 от 28.03.1998 «О воинской обязанности и военной службе»).

trudinspection.ru

Выходное пособие при призыве в армию

Добрый день.

Статья не свежая. Но кроме замены ЕСН взносами в фонды, по-моему, ничего не изменилось.

Каким нормативным правовым актом предусмотрены необходимость выплаты выходного пособия при увольнении в связи с призывом в армию и порядок его исчисления? Какой документ должен предъявить работник для подтверждения факта его призыва на военную службу и, соответственно, для подтверждения права на выходное пособие при увольнении?

3 октября 2008

В соответствии с пунктом 1 части первой статьи 83 Трудового кодекса РФ (далее ТК РФ) в случае призыва работника на военную службу трудовой договор с ним подлежит прекращению.

Призываемый на военную службу работник при прекращении с ним трудового договора по этому основанию имеет право на компенсационную выплату в виде выходного пособия в размере двухнедельного среднего заработка. Такое положение закреплено в статье 178 ТК РФ.

Средний заработок для целей выплаты выходного пособия исчисляется по правилам, установленным статьей 139 ТК РФ, а также Положением об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24 декабря 2007 г. N 922 (далее — Положение).

Расчет средней заработной платы производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Расчет среднего дневного заработка осуществляется по формуле (п. 9 Положения):

средний дневной заработок = заработная плата, фактически начисленная за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Положения : количество фактически отработанных в этот период дней.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате. Как указано в решении Верховного Суда РФ от 25 мая 2006 г. N ГКПИ06-366, предусмотренные ТК РФ гарантии сохранения среднего заработка за работником в течение определенного времени (статьи 178, 318 и др.) не предполагают выплату работнику средней заработной платы в большем размере, чем если бы он продолжал работу (то есть исходя не из рабочих, а из календарных дней периода).

На этом основании суд сделал справедливый вывод о том, что исчисление среднего заработка во всех случаях, предусмотренных ТК РФ, кроме случаев оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за такой неиспользованный отпуск, осуществляется с учетом рабочих дней в периоде, подлежащем оплате. Следовательно, для определения размера выходного пособия сумму исчисленного среднего дневного заработка необходимо умножить на количество рабочих дней в двух неделях со дня, следующего за днем увольнения.

Статьей 238 Налогового кодекса РФ определен перечень выплат, не подлежащих обложению единым социальным налогом. Среди указанных выплат поименованы установленные законодательством Российской Федерации компенсационные выплаты, связанные с увольнением работников, включая компенсации за неиспользованный отпуск.

Поскольку выплата выходного пособия в размере двухнедельного среднего заработка при расторжении трудового договора в связи с призывом работника на военную службу предусмотрена действующим трудовым законодательством (статья 178 ТК РФ), то такая компенсационная выплата не подлежит обложению ЕСН.

В соответствии со ст. 28 Федерального закона от 28 марта 1998 г. N 53-ФЗ «О воинской обязанности и военной службе» по требованию гражданина ему выдается копия решения призывной комиссии о призыве на военную службу. Согласно пункту 16 постановления Правительства РФ от 11 ноября 2006 г. N 663 призывнику, в отношении которого принято решение о призыве на военную службу, вручается повестка о явке его в назначенный срок в военный комиссариат для отправки к месту прохождения военной службы. В соответствии же с п. 43 этого документа офицеру запаса, призванному на военную службу, в военном комиссариате вручаются 2 экземпляра предписания об убытии к месту прохождения военной службы.

Итак, на основании указанных документов из военкомата, свидетельствующих о призыве на военную службу, трудовой договор с работником подлежит прекращению по пункту 1 части первой статьи 83 ТК РФ с выплатой выходного пособия в размере двухнедельного среднего заработка, не облагаемого ЕСН. Для того чтобы иметь возможность в любой момент подтвердить правильность произведенного увольнения и правильность выплаты выходного пособия, работодателю следует оставить у себя копию таких документов.

www.buhonline.ru

Увольнение в связи с уходом в армию в 2018 году

Статьи по теме

Сотрудника могут призвать на военную службу во время его трудовой деятельности. Расскажем, как оформить увольнение в связи с уходом в армию в 2018 году и какие выплаты полагаются сотруднику.

Скачать готовую памятку по 6-НДФЛ за II кв. от ФНС

Срочно! Минтруд ввел новые доплаты для работников

Кого могут призвать на военную службу

Увольнение в связи с уходом в армию в 2018 году нужно оформить сотруднику, который получил соответствующую повестку. Такую повестку могут получить мужчины, возраст которых от 18 до 27 лет. При этом они состоят или обязаны состоять на воинском учете и не пребывают в запасе.

Какие гарантии имеет сотрудник-призывник

Прежде чем говорить об оформлении увольнения в связи с уходом в армию в 2018 году, разберемся, какие же гарантии полагаются сотруднику, если его призвали в армию.

Во-первых, на время прохождения медицинского освидетельствования и явки на заседание призывной комиссии сотрудника нужно освободить от работы.

Во-вторых, сохраните место работы, должность и средний заработок за все время отсутствия сотрудника.

Расходы по оплате среднего заработка возмещает военкомат по местонахождению организации. Порядок возмещения закреплен в постановлении Правительства РФ от 01.12.2004 № 704 (п. 7 ст. 1 Закона от 28.03.98 № 53-ФЗ).

В табеле отсутствие сотрудника на работе в связи с призывом отразите буквенным кодом «Г» или цифровым кодом «23».

Внимание! Узнайте, примут ли ваши 4-ФСС, 6-НДФЛ, РСВ за 2 квартал. Это бесплатно и займет не более минуты вашего времени

Как оформить увольнение в связи с уходом в армию в 2018 году

Конкретный срок для прекращения трудового договора в связи с призывом трудовым законодательством не установлен. Основанием для прекращения договора является заявление сотрудника с приложением повестки (п. 1 ч. 1 ст. 83 ТК РФ). Работодатель обязан уволить сотрудника в дату, которую сотрудник укажет в заявлении. При этом отрабатывать две недели перед увольнением сотрудник-призывник не обязан (ч. 3 ст. 80 ТК РФ).

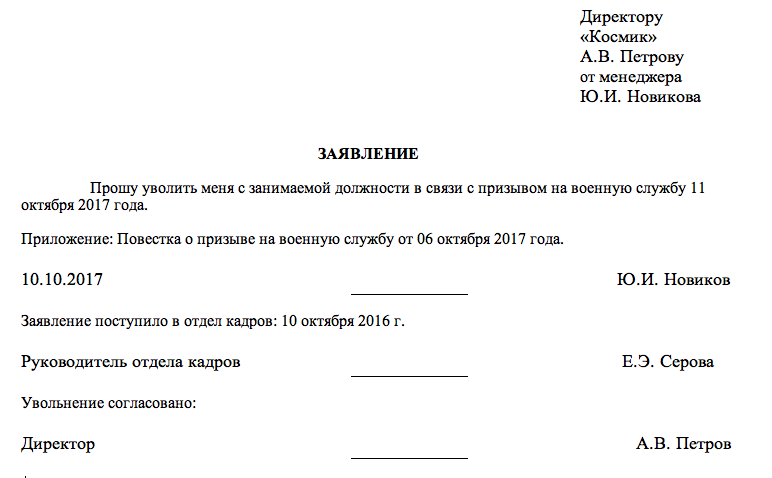

Образец заявления на увольнение в связи с призывом смотрите ниже.

Совет: с повестки снимите копию и храните ее, например, в личном деле сотрудника, а оригинал – верните сотруднику.

Само увольнение в связи с уходом в армию в 2018 году оформите следующим образом. Издайте приказ о прекращении трудового договора по унифицированной форме № Т-8, утвержденной постановлением Госкомстата России от 05.01.2004 № 1, или по самостоятельно разработанной форме.

Причину увольнения в приказе укажите так: «в связи с призывом работника на военную службу, пункт 1 части 1 статьи 83 Трудового кодекса Российской Федерации». Образец приказа приведен ниже.

После этого ознакомьте сотрудника с приказом под подпись, выдайте ему заполненную трудовую книжку и проведите окончательный расчет с выплатой выходного пособия.

Частые ошибки, которые находят налоговики в 6-НДФЛ

В таблице ниже собраны ошибки, из-за которых придется подавать уточненный расчет 6-НДФЛ. Если исправите эти ошибки прежде, чем их найдут налоговые инспекторы, избежите штрафа по статье 126.1 НК РФ.

Полную таблицу со всеми ошибками и 100 решений для заполнения 6-НДФЛ за полугодие найдете в курсе Отчетность в Школе.

Какие выплаты полагаются сотруднику

При увольнении в связи с уходом в армию работнику нужно выплатить выходное пособие в размере двухнедельного среднего заработка (абз. 3 ч. 3 ст. 178 ТК РФ).

Сотрудник может уволиться в связи с призывом на военную службу до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. Тогда сумму отпускных, приходящуюся на неотработанное время, работодатель удержать не вправе (ст. 137 ТК РФ).

Отдельно рассмотрим ситуацию, если сотрудник идет служить по контракту. Такого сотрудника нужно уволить по пункту 3 части первой статьи 77 Трудового кодекса РФ, то есть по инициативе самого сотрудника. Выходное пособие ему выплачивать не нужно.

Это связано с тем, что заключение контракта происходит по инициативе самого сотрудника, а не в силу закона. Поэтому, если сотрудник просит уволить его в связи с контрактной службой, то такое заявление можно расценивать как заявление об увольнении по инициативе сотрудника (ст. 80 ТК РФ). То есть уволить его нужно по собственному желанию. При этом его можно уволить без отработки или уменьшить ее срок.

www.zarplata-online.ru

Выходное пособие при призыве работника в армию

Если работника призывают на военную службу и он должен идти в армию, то при увольнении компания производит ему выплату выходного пособия в размере двухнедельного среднего заработка. Рассмотрим порядок расчета и учета такого пособия при УСН

Документальным подтверждением факта призыва является повестка о явке призывника в военный комиссариат для отправки к месту прохождения военной службы. Именно этот документ будет основанием для издания приказа о прекращении трудового договора постатье 83 Трудового кодекса (п. 1 ч. 1 ст. 83 ТК РФ).

Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи с его призывом на военную службу или направлением на заменяющую ее альтернативную гражданскую службу (ч. 3 ст. 178 ТК РФ).

При прекращении трудового договора выплата всех сумм, причитающихся сотруднику от работодателя, производится в день увольнения (ч. 1 ст. 140 ТК РФ). Если сотрудник в этот день не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете.

Расчет среднего заработка независимо от режима работы сотрудника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за ним сохраняется средняя заработная плата (п. 4 Положения, утв. пост. Правительства РФ от 24.12.2007 № 922 (далее — Положение)). При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев. При определении среднего заработка используется средний дневной заработок в следующих случаях (п. 9 Положения):

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

На счетах бухгалтерского учета начисление такого пособия отражается записью по дебету счетов учета затрат (20, 25, 26, 44) и кредиту счета по расчетам с персоналом (70).

НДФЛ с выходного пособия

Налоговый кодекс освобождает от НДФЛ все виды установленных действующим законодательством РФ компенсаций, связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск (п. 3 ст. 217 НК РФ). То есть выходное пособие в размере двухнедельного среднего заработка при увольнении сотрудника в связи с уходом в армию не облагается НДФЛ.

Взносы с выходного пособия

Согласно Закону о страховых взносах (подп. «д» п. 1 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) не облагаются страховыми взносами все виды установленных законодательством РФ компенсационных выплат, связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Аналогичная норма содержится в Законе о взносах на «травматизм» (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Поэтому выходное пособие в размере двухнедельного среднего заработка при увольнении сотрудника в связи с уходом в армию не облагается страховыми взносами от несчастных случаев на производстве.

Выходное пособие при УСН

В рамках УСН с объектом «доходы» выплату выходного пособия в размере двухнедельного среднего заработка учесть нельзя. А вот если «упрощенец» рассчитывает налог исходя из объекта «доходы минус расходы», то в составе расходов на оплату труда можно учесть сумму двухнедельного пособия при увольнении сотрудника в связи с уходом в армию (п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

ИП призвали в армию. Вопрос налогообложения и начисления страховых взносов

Законодательство о налогах и сборах не предусматривает, что обязанности предпринимателя как налогоплательщика прекращаются в связи с призывом его на военную службу. Это относится как к НДФЛ, так и к налогам, которые уплачиваются в рамках применения специальных налоговых режимов (ЕНВД, налогу, уплачиваемому в связи с применением УСН, и т.д.).

Так, предприниматель утрачивает статус налогоплательщика, применяющего УСН, в связи с переходом на иной режим налогообложения или в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, причем об этих обстоятельствах он обязан уведомить налоговый орган (пп. 5, 8 ст. 346.13 НК РФ). Следовательно, все обязанности налогоплательщика, в том числе по представлению налоговой декларации (ст. 346.23 НК РФ), у предпринимателя сохраняются и после призыва в армию до тех пор, пока он в установленном порядке не прекратит применять УСН.

Предприниматель, являющийся плательщиком ЕНВД, также не освобождается автоматически от необходимости уплачивать этот налог и исполнять иные обязанности налогоплательщика в период, когда он по каким-либо причинам приостанавливает осуществление предпринимательской деятельности. Однако, поскольку в связи с призывом предпринимателя на военную службу его деятельность, подпадающая под систему налогообложения в виде ЕНВД, фактически прекращается (в налоговом периоде у него уже не будет физических показателей, используемых для расчета суммы этого налога), ему необходимо в пятидневный срок подать в налоговый орган заявление о снятии с учета в качестве налогоплательщика. В этом случае он снимается с учета с указанной в заявлении даты прекращения предпринимательской деятельности (п. 3 ст. 346.28 НК РФ; п. 7 информационного письма Президиума ВАС РФ от 05.03.2013 № 157; письма Минфина России от 29.04.2015 № 03-11-11/24875, от 30.01.2015 № 03-11-11/3564).

А вот от исчисления и уплаты страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированных размерах за период прохождения военной службы по призыву предприниматель освобождается. Для этого ему необходимо представить в территориальный орган ПФР по месту учета документы, подтверждающие отсутствие деятельности в этот период (ч. 6 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ). Такими документами могут быть, например, военный билет с записью о прохождении воинской службы или справка из военкомата (п. 27 Правил подсчета и подтверждения страхового стажа для установления страховых пенсий, утв. пост. Правительства РФ от 02.10.2014 № 1015; письмо Минтруда России от 06.03.2013 № 21-1/10/2-1253).

Павел Ерин, эксперт службы Правового консалтинга ГАРАНТ

taxpravo.ru

Увольняем в связи с призывом в армию

Организация воинского учета

Работодатель, среди сотрудников которого имеются мужчины, обязан вести воинский учет в соответствии с разработанными Генштабом методическими рекомендациям (утверждены 11.04.2008). Данные учета предназначены для того, чтобы руководитель предприятия располагал сведениями о том, кто подлежит призыву, освобожден от прохождения службы или имеет отсрочку. К сотрудникам, подлежащим воинскому учету, относятся (п.14 Положения, утв. Постановлением Правительства РФ от 27 ноября 2006 г. № 719):

В отношении военнообязанных и тех, кто подлежит призыву, заводится личная карточка, в раздел II которой, вносятся данные о воинской службе. Сведения в него вносятся согласно военному билету или удостоверению в отношении следующих категорий работников:

Учет не ведется в отношении:

Мужчины, освобожденные от прохождения службы, при трудоустройстве предоставляют специальное удостоверение, содержащее отметку призывной комиссии о годности к службе.

Призыв на службу проводится дважды в год на основании указа Президента РФ. В обозначенные Указом сроки руководителю организации и ее ответственным лицам рекомендуется готовиться к тому, что последует увольнение в связи с призывом работника на службу. По общему правилу призыв граждан на военную службу два раза в год:

Стоит заметить, что сотрудники государственных органов, призванных в ряды российской армии, после окончания службы могут претендовать на трудоустройство по последнему месту работы на должность не ниже той, которую занимали.

Основание для увольнения

Увольнение в связи с призывом в армию осуществляется на основании повестки, требующей:

Повестка только с обозначенным содержанием служит основанием для прекращения трудовых отношений. Документ направляется по месту жительства мужчины, подлежащего призыву, или же по месту нахождения организации, в которой он работает. В первом случае документ предоставляется в отдел кадров сотрудником самостоятельно.

Заявление об увольнении

Трудовое законодательство не устанавливает конкретный срок для прекращения трудового договора в связи с призывом. Конкретной статьи ТК РФ с таким сроком попросту не существует. Основанием для прекращения договора является заявление сотрудника с приложением повестки (п. 1 ч. 1 ст. 83 ТК РФ).

При этом заметим, что среди кадровых работников зачастую возникают споры о том, действительно ли уходящий в армию работник обязан подавать заявление об увольнении? Дело в том, что ТК РФ прямо не обязывает работника, уходящего в армию, подать заявление об увольнении. Однако, по нашему мнению, к работнику можно обратиться с просьбой о подаче заявления, чтобы определить конкретную дату увольнения. Нарушения в этом не будет. Поясните работнику, что законодательно сроки расторжения договора в связи с необходимостью прохождения службы не определены, но призывник должен успеть явиться на сборы. Уволить работника в день получения повестки без его согласия нельзя, поэтому кадровая служба и просит подать заявление об увольнении. Скорее всего, работник спорить не станет.

Кстати, решить возникшую коллизию может локальный акт, разработанный работодателем, касающийся порядка ведения воинского учета и разрешения иных ситуаций, связанных с вероятным призывом сотрудника на военную службу. В таком акте можно прописать, что работник обязан подавать заявление об увольнении в связи с призывом в армию. Образец заявления об увольнении в связи с призывом на военную службу может выглядеть так:

Оформление документов об увольнении

Для увольнения работодатель издает соответствующий приказ. Его форма может быть унифицированной (Т-8/Т-8а) или индивидуальной, самостоятельно разработанной. Работник должен быть с ним ознакомлен под роспись. В качестве причины увольнения укажите в трудовой книжке такую запись:

- уволен в связи с призывом на военную службу, п. 1 ст. 83 ТК РФ;

- уволен в связи с призывом на альтернативную гражданскую службу, п. 1 ст. 83 ТК РФ.

Выплаты при увольнении

Сотруднику, призванному в армию, полагаются те же выплаты, что и всем остальным работникам: заработная плата, компенсация за отпуск и иные, перечень и размер которых зависит от ситуации. Что касается отпуска, то удержания за оплаченный авансом отдых производить запрещено.

Работнику, потерявшему работу по причине призыва в армию, выплачивается пособие: в размере среднего заработка за 2 недели, если срок его договора превышает 2 месяца. В противном случае указанная выплата ему не положена, если соглашением сторон не предусмотрено иное.

Параллельно выплатам работник получает справку о доходах. Иные необходимые ему документы выдаются согласно заявлению. День выдачи определяется работником самостоятельно.

Имейте в виду

Работник, призванный в ряды вооруженных сил, освобождается от двухнедельной отработки. Расчет с ним осуществляется в последний рабочий день.

Увольнение в связи с заключением контракта на прохождение военной службы

Служба по призыву – обязанность, которая не зависит от личной воли гражданина, чего нельзя сказать о службе на контрактной основе. Заключение контракта рассматривается в качестве работы у иного работодателя. Поэтому если сотрудник принял решение о подписании контракта, он подлежит увольнению по собственному желанию или соглашению сторон.

Будущий военнослужащий должен отработать срок, определенный законом в две календарных недели. При увольнении по указанным основаниям выходное пособие не выплачивается.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Понравилась статья? Поделитесь ссылкой с друзьями:

blogkadrovika.ru