Командировочные. Налоговый учет при «упрощенке»

Документально командировки своих работников плательщики налога на прибыль и фирмы, которые применяют УСН, оформляют в едином порядке. Даже порядок налогового учета командировочных расходов у таких компаний практически совпадает. Но все же у фирм на «упрощенке» есть свои особенности учета расходов, о которых не следует забывать.

Для подтверждения командировочных расходов компаниям, которые применяют УСН, следует уделить особое внимание оформлению документов. Это касается и тех фирм, которые находятся на «упрощенке» с объектом налогообложения «доходы» — в противном случае есть риск, что на суммы возмещаемых работникам расходов придется начислить страховые взносы во внебюджетные фонды, а также удержать с этих сумм НДФЛ.

Оформляем документы

Для оформления служебных командировок предусмотрены унифицированные бланки документов, обязательные к применению всеми компаниями 1 . О том, как заполнить эти формы, а также об особенностях, которые следует учесть при направлении работника в командировку, сказано в постановлении Правительства РФ 2 . Также командировкам посвящено несколько статей Трудового кодекса 3 — в них говорится о гарантиях, которые работодатель обязан предоставить своим командированным работникам. При направлении своего работника в командировку фирма должна оформить следующие документы.

1. Приказ о направлении работника в командировку (форма Т-9 или Т-9а).

В командировку можно направить только работника, состоящего в трудовых отношениях с фирмой, то есть того, с которым заключен трудовой договор. Это значит, что расходы на служебные поездки лиц, работающих по каким-либо иным договорам, например гражданско-правовым, не признаются расходами на командировки. Также не признаются командировками служебные поездки сотрудников, чья работа по условиям трудового договора носит разъездной характер или осуществляется в пути.

2. Командировочное удостоверение (форма Т-10).

Этот документ оформляется на основании приказа Т-9 или Т-9а и необходим для подтверждения срока пребывания работника в командировке — в нем проставляются отметки о дате приезда в пункт назначения и дате отъезда. Командировочное удостоверение не оформляется для служебных поездок в страны дальнего зарубежья (при посещении которых в загранпаспорте работника делается отметка о пересечении государственной границы).

3. Служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а).

Этот документ подтверждает служебный характер поездки. В нем должна быть указана цель командировки. Обратите внимание, что из перечисленных документов для подтверждения командировочных расходов в налоговом учете необходимо наличие лишь командировочного удостоверения. Приказ о направлении работника в командировку и служебное задание для подтверждения расходов не нужны 4 .

Какие расходы нужно возместить работнику?

После возвращения из командировки работник в течение 3 рабочих дней представляет в бухгалтерию авансовый отчет (по форме АО-1), к которому прикладывает документы, подтверждающие расходы, и отчет о выполненной работе.

Перечень командировочных расходов, которые фирма обязана возместить своему работнику, установлен Трудовым кодексом 5 и включает расходы по проезду, найму жилого помещения и суточные. Решение о возмещении остальных расходов, связанных с командировкой, например услуг связи или каких-либо бытовых услуг, каждая компания принимает самостоятельно.

В любом случае перечень и размер возмещаемых расходов по командировке должен быть установлен внутренним нормативным документом фирмы. Например, таким документом может быть коллективный договор или положение о командировках.

Как отразить расходы в налоговом учете?

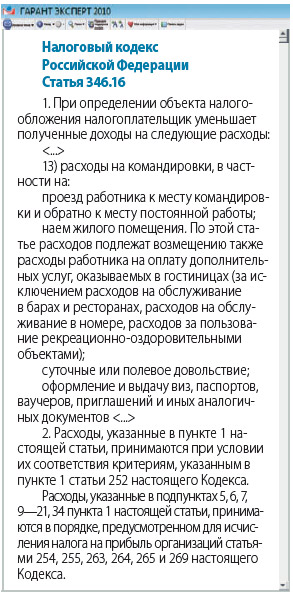

У компаний, которые применяют УСН с объектом налогообложения «доходы минус расходы», командировочные расходы уменьшают налогооблагаемую базу:

Формулировка подпункта 13 пункта 1 статьи 346.16 Налогового кодекса полностью дублирует подпункт 12 пункта 1 статьи 264 Кодекса, в котором говорится о командировочных расходах фирм — плательщиков налога на прибыль. Обратите внимание, что перечень и размер этих расходов налоговым законодательством не ограничен. Главное, чтобы они были документально подтверждены и экономически обоснованы.

То есть командировочные расходы отражаются в налоговом учете компаний на «упрощенке» в том же порядке, что и у плательщиков налога на прибыль, а датой их признания будет являться дата утверждения авансового отчета.

Однако в отличие от плательщиков налога на прибыль фирмы, которые применяют УСН, все расходы должны учитывать кассовым методом, то есть в момент их фактической оплаты 6 . Поэтому на дату утверждения авансового отчета «упрощенцы» смогут учесть лишь расходы, оплаченные из аванса, который был выдан работнику перед командировкой. Если же работник, находясь в командировке, допустил перерасход, та часть расходов, которая приходится на этот перерасход, учитывается на дату его возмещения работнику.

Пример

В 2010 г. ООО «Рассвет» применяет УСН с объектом налогообложения «доходы минус расходы».

12 июля сотрудник этой фирмы Семенов А.С. получил аванс на командировочные расходы в сумме 27 000 руб. и в тот же день отправился в командировку. 23 июля он вернулся и сдал в бухгалтерию авансовый отчет на сумму 29 000 руб., который утвердили 28 июля. Перерасход в сумме 2000 руб. Семенову А.С. вернули 3 августа.

Таким образом, бухгалтер ООО «Рассвет» в книге учета доходов и расходов за июль 2010 г. отразит лишь часть командировочных расходов в сумме 27 000 руб. (на дату утверждения авансового отчета), а часть, приходящуюся на перерасход, в сумме 2000 руб. включит в расходы в августе (на дату возмещения работнику).

Обратите внимание, что на дату выдачи работнику аванса у компании, применяющей УСН, расхода не возникает. Соответственно, если командированный работник не использовал часть аванса и вернул его в кассу организации, эта сумма не будет являться налогооблагаемым доходом.

На что стоит обратить внимание

Суточные

Начиная с 2009 года суточные учитываются в расходах для целей налогообложения в полном объеме. Главное, чтобы их размер был утвержден каким-нибудь внутренним нормативным документом фирмы. Для подтверждения этих расходов необходимо командировочное удостоверение, оформленное должным образом 7 . Стоит учесть и то, что для целей исчисления НДФЛ суточные все еще нормируются: суммы, которые превышают установленный Налоговым кодексом лимит (для командировок по России — 700 руб. в сутки, для зарубежных командировок — 2500 руб.), должны облагаться НДФЛ 8 .

Проезд

Если работник ездил в командировку по электронным билетам, то помимо документов об оплате оправдательными документами, подтверждающими сам факт поездки, будут являться:

- для железнодорожных билетов — распечатка электронного билета на бумажном носителе, а также документы, которые косвенно связаны с этой поездкой — командировочное удостоверение с необходимыми отметками, документы о проживании в месте назначения и т. д. 9

- для авиабилетов — распечатка электронного авиабилета на бумажном носителе и посадочный талон, подтверждающий перелет по этому маршруту. Если авиабилет выписан на иностранном языке, нужно сделать еще и перевод необходимых реквизитов, позволяющих идентифицировать этот авиабилет и подтвердить его стоимость, — ФИО пассажира, направления, номера рейса, даты вылета, стоимости билета. Этот перевод компания может сделать самостоятельно, без привлечения профессионального переводчика 10 .

- на услуги связи;

- на оформление заграничного паспорта;

- на получение визы;

- на комиссии в связи с обменом валюты (п. 3 ст. 217 НК РФ);

- на услуги VIP-залов на вокзалах и в аэропортах (Письмо Минфина от 20.09.2013 № 03-04-06/39125 ).

- за 9 дней — 40 евро за каждый день,

- за 1 день возвращения в Россию — 700 руб.

- на дату выдачи аванса (30 мая) – 70 руб. за 1 евро

- на дату утверждения авансового отчета (14 июня) – 68 руб. за 1 евро

- 700 рублей — за каждый день командировки на территории России;

- 2 500 рублей — за каждый день при поездках за границу.

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах вашей компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

Законом предусмотрено, что расходы на проезд также включают сбор за обязательное личное страхование пассажиров на транспорте, плату за оформление проездных документов и выдачу постельных принадлежностей в поездах, поэтому они полностью учитываются для целей налогообложения 11 .

Другие сервисные сборы также могут быть учтены для целей налогообложения, но только если они включены в стоимость билетов 12 .

Такси

Если у командированного работника была необходимость воспользоваться услугами такси, то их стоимость также можно учесть в расходах 13 .

Проживание

Расходы по найму жилья при проживании в гостинице могут подтверждаться бланками строгой отчетности (БСО), которые гостиницы имеют право разрабатывать самостоятельно. Главное, чтобы такой БСО содержал все необходимые реквизиты 14 :

а) наименование документа, шестизначный номер и серию;

б) наименование и организационно-правовую форму — для организации; фамилию, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дату осуществления расчета и составления документа;

и) должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

В случае отсутствия БСО расходы на проживание подтверждаются чеками ККТ и документами, где указано, что оплата была произведена именно за услуги по проживанию (например, счет или счет-фактура).

Автор статьи:

М.В. Кузьмина,

эксперт журнала

Экспертиза статьи:

Е.В. Мельникова,

служба Правового консалтинга ГАРАНТ, аудитор

1 пост. Госкомстата России от 05.01.2004 N 1

2 пост. Правительства РФ от 13.10.2008 N 749

3 ст. 166—168 ТК РФ

4 письма Минфина России от 14.09.2009 N 03-03-05/169, ФНС России от 25.11.2009 N МН-22-3/890

5 ст. 168 ТК РФ

6 п. 2 ст. 346.17 НК РФ

7 письмо Минфина России от 01.04.2010 N 03-03-06/1/206

8 п. 3 ст. 217 НК РФ

9 письмо Минфина России от 01.07.2010 N 03-03-07/23

10 письма Минфина России от 05.02.2010 N 03-03-07/4, от 22.03.2010 N 03-03-06/1/168

11 п. 12 пост. Правительства РФ от 13.10.2008 N 749; письмо Минфина России от 28.04.2010 N 03-03-06/4/51

12 письма Минфина России от 21.11.2007 N 03-03-06/1/823, от 24.07.2008 N 03-03-06/2/93

13 письма Минфина России от 22.05.2007 N 03-03-06/2/82, от 27.08.2009 N 03-03-06/2/162

14 п. 3 Порядка, утв. пост. Правительства РФ от 06.05.2008 N 359; письмо Минфина России от 16.10.2009 N 03-03-06/1/666

www.garant.ru

НДФЛ с командировочных расходов

Актуально на: 17 февраля 2017 г.

Командировка – это служебная поездка на определенный срок, в которую работник направляется для исполнения поручения работодателя (ст. 166 ТК РФ). Работнику за период командировки выплачивается средний заработок, а также должны быть возмещены командировочные расходы. Это расходы, связанные с оплатой проезда, проживания в пункте назначения, а также суточные. Кроме того, работнику могут быть возмещены иные расходы, совершенные им с разрешения или ведома работодателя (ст. 167, 168 ТК РФ, п. 11 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749). Порядок и размеры возмещения командировочных расходов устанавливаются локальным нормативным актом работодателя или коллективным договором (ст. 168 ТК РФ).

Средний заработок за период командировки облагается НДФЛ. А вот законодательно установленные компенсации, выплачиваемые работникам при направлении их в командировки, не облагаются НДФЛ (п. 3 ст. 217 НК РФ).

Не облагаемые НДФЛ расходы на проезд

Оплата работнику документально подтвержденных расходов на проезд до места назначения командировки и обратно не облагается НДФЛ в полной сумме. Также при наличии подтверждающих документов не облагается налогом возмещение расходов на проезд до вокзала, аэропорта, иного места отправления транспорта к пункту назначения (Письмо Минфина от 29.01.2015 № 03-04-06/3305 ), в том числе на такси (Письма Минфина от 25.04.2012 № 03-04-05/9-549 , от 27.06.2012 № 03-04-06/6-180 ), комиссионные сборы (например, при покупке билетов у посредника), сборы за услуги аэропортов, провоз багажа (п. 3 ст. 217 НК РФ).

Если нет документов, подтверждающих расходы на проезд

По мнению Минфина, возмещение работнику стоимости проезда в отсутствие билетов подлежит обложению НДФЛ (Письмо Минфина от 08.05.2015 № 03-03-06/1/26918 ). В то же время для подтверждения расходов на проезд могут быть использованы и другие документы, вплоть до справки от перевозчика. В ней должны быть указаны сведения о том, когда ваш сотрудник пользовался данным видом транспорта, куда направлялся и какова стоимость такой перевозки (Письмо Минфина от 05.02.2010 № 03-03-05/18 ).

Не облагаемые НДФЛ расходы на проживание

Оплата работнику расходов по найму жилого помещения в месте командировки не облагается НДФЛ в полной сумме при наличии подтверждающих расходы документов. При проживании в гостинице это может быть чек ККТ, БСО. Если же работник арендовал квартиру, то – договор аренды и платежный документ (к примеру, чек ККТ или расписка).

Если подтверждающих документов у работника нет, то освобождается от налогообложения возмещение в сумме не более 700 руб. в день, если командировка была по России, и не более 2500 руб. в день, если командировка была за границу (п. 3 ст. 217 НК РФ). Суммы превышения должны облагаться НДФЛ.

Не облагаемые НДФЛ суточные

Суточные не облагаются НДФЛ в пределах 700 руб. в день, если работник направлен в командировку по России, и в пределах 2500 руб. в день, если направлен за границу РФ (п. 3 ст. 217 НК РФ). Но размер выплачиваемых работникам суточных определяет работодатель. И если в соответствии с вашим локальным нормативным актом работники получают суточные в бОльшем размере, то с сумм превышения нужно исчислить и удержать НДФЛ (Письмо Минфина от 12.10.2015 № 03-04-05/58060 ).

Другие командировочные расходы, не облагаемые НДФЛ

Также не облагаются НДФЛ следующие виды командировочных расходов:

НДФЛ с командировочных расходов в 2017 году

Оплата командировочных расходов в 2017 году будет облагаться НДФЛ по тем же правилам, которые действовали и в 2016 году.

glavkniga.ru

Суточные при командировках в 2018 году: размеры выплат, изменения

За дни нахождения в командировке работнику выплачивается средний заработок и суточные за каждый календарный день командировки. В этой статье Юлия Бусыгина, ведущая вебинара про оформление командировок в 2018 году, комментирует выплату суточных по командировкам и ситуацию по отмене суточных в 2018 году.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Суточные в 2018 году

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства. В 2018 году суточные при командировках сотрудникам сохранены.

Ситуацию комментирует Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету Контур.Школы :

«Согласно абз.3 ч.1 ст.168 ТК РФ, в случае направления работника в командировку работодатель обязан возмещать ему дополнительные расходы, связанные с проживанием вне места постоянного жительства, то есть суточные. Соответственно, с 1 января 2018 года работодатели, также как и ранее, обязаны выплачивать суточные. Обращаю внимание, что размер суточных организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах организации, например, в Положении о командировках. Предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК РФ). В частности, суточные по России — это 700 рублей, за границу — 2500 руб. То есть, если организация установит суточные по России в размере 1000 рублей, то с 300 рублей (1000 — 700) работодателю следует удержать НДФЛ » .

Рекомендуем вебинар про оформление командировок: документальное оформление и оплата командировки; средний заработок при командировке; командировка в выходной, однодневная командировка; суточные при командировках.

Порядок выплаты суточных работникам

Суточные возмещаются работнику за каждый день, пока он находится в командировке. Выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе время вынужденной остановки в пути, также оплачиваются (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье оплачиваются.

Суточные при однодневных командировках по России не выплачиваются (но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам). Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

30 мая выдан под отчет аванс под отчет 360 евро и 700 руб.

Курс (условно) евро:

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

40 евро х 70 руб. х 9 дней = 25 200 руб.

Суточные 1 день по России = 700 руб.

Итого: 25 200 руб. + 700 руб. = 25 900 руб

Размер суточных в 2018 году по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например, в положении о командировках.

Бухгалтеры знают про 700 и 2500 рублей — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят размер суточных 700 и 2500 рублей, чтобы заодно не удерживать с этих сумм НДФЛ. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2500 рублей и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4000 рублей за каждый день командировки по России, но тогда с 3300 рублей придется удержать НДФЛ (4000 руб. – 700 руб. = 3300 руб.)

По общему правилу размеры суточных, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2500 руб.). Так сколько платить суточных? — решайте для своей организации самостоятельно (решение закрепите во внутренних документах).

Как рассчитать дни командировки, за которые надо выплатить суточные

Эксперт Юлия Бусыгина комментирует, как определить количество дней, за которые надо выплатить суточные: «Если сотрудник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Такую записку работник должен представить, как вернется из командировки, вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист (например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования транспорта). В иных случаях определяйте количество дней, за которые надо выплатить суточные, по проездным документам ».

Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите те, которые установлены во внутренних документах компании.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Однодневная командировка: суточные-2018

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку, как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например, на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам в 2018 году:

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: компенсация документально подтвержденных расходов, связанных с однодневной командировкой (например, расходовна питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2500 руб. при однодневной командировке за границу (письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Белоруссию и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Подробно о том, как выплачивать суточные при командировках в страны СНГ читайте в статье Контур.Школы «Два сложных вопроса при оформлении командировки: расчет среднего заработка, суточные при командировке в страны СНГ»

Отчет по суточным в командировке

Работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа с отрудник не обязан отчитываться ни по суточным по России, ни по суточным за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающие документы по суточным не существуют. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

school.kontur.ru

Командировочные расходы

Командировочные расходы — это расходы, оплачиваемые работнику за время его нахождения в командировке.

Состав командировочных расходов

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан оплатить работнику связанные с этим расходы, а именно:

— выплатить заработную плату за все время командировки (т.е. оплатить все рабочие дни, когда сотрудник находился в командировке и в пути);

— оплатить проезд к месту прибытия и обратно (проезд на всех видах транспорта, за исключением такси, комиссию за бронирование билетов, страховую премию за страхование пассажиров);

— оплатить расходы работника на жилье (стоимость гостиничного номера или аренды квартиры);

— оплатить суточные (из расчета за каждый командировочный день и время в пути. Исключение составляет случай, когда у работника однодневная командировка или у работника есть возможность возвращаться домой ежедневно);

— компенсировать дополнительные расходы, которые командированный сотрудник произвел по согласованию с руководством.

Например, стоимость участия в деловых мероприятиях (представительские расходы), добровольного личного страхования на время командировки, аренды автомобиля в месте командировки, услуг VIP-залов в аэропортах и на вокзалах, стоимость проезда на аэроэкспрессе и такси, расходов на оформление визы при загранкомандировках.

Если все эти расходы подтверждены документами, их можно учесть при исчислении налога на прибыль и налога при УСН.

По каким нормам возмещаются командировочные расходы

Нормативы и порядок возмещения работнику командировочных расходов как при командировках по РФ, так и за границу организация устанавливает сама в локальном нормативном акте, например в «Положении о служебных командировках».

Законодательством установлен норматив только по размеру суточных, не облагаемых НДФЛ, а именно не облагаются НДФЛ суточные:

— за каждый день командировки по России в размере 700 руб.;

— за каждый день загранкомандировки в размере 2500 руб.

Все остальные командировочные расходы учитываются при исчислении налога на прибыль, налога при УСН в том размере, в котором они установлены в локальном нормативном акте организации.

Командировочные документы

Оплата командировочных расходов производится на основании полного, надлежащим образом оформленного комплекта документов в соответствии с требованиями действующего законодательства.

До начала командировки и выезда сотрудника в командировку работодатель должен оформить следующие документы:

-приказ об организации командировки работника для выполнения задания руководства;

-командировочное удостоверение с записью о времени отъезда работника.

Сотрудник, вернувшийся из служебной поездки, обязан предоставить в бухгалтерию в трехдневный срок следующие документы:

-командировочное удостоверение с отметками о прибытии/убытии по месту командировки и о времени возвращения на работу;

— авансовый отчет с перечнем понесенных затрат и суммой, причитающейся к выплате работнику или удержанию из его заработной платы (если не израсходован весь аванс);

— документы, подтверждающие расходы (например, билеты на транспорт, квитанции, счета). Документы можно приклеить на листы формата А4 и приложить к авансовому отчету;

-отчет о выполнении служебного задания в командировке, утвержденный работодателем.

Порядок расчета командировочных расходов и выдачи аванс

Перед отъездом работнику, как правило, выдается аванс на командировочные расходы в сумме суточных, стоимости проезда, проживания, а также других командировочных расходов.

Сумма аванса определяется исходя из:

— приблизительной стоимости проезда в командировку и обратно и расходов на проживание в командировке;

— суммы суточных за все дни командировки;

— других планируемых командировочных расходов работника.

— или выдать наличными из кассы организации;

— или перечислить на банковскую карточку работника.

Такой порядок выдачи аванса на командировочные расходы надо отразить в локальном нормативном акте, например в Положении о служебных командировках.

При этом организация может сама оплатить какие-то из командировочных расходов (например, билеты для проезда к месту командировки и обратно, услуги гостиницы) в безналичном порядке со своего расчетного счета. В этом случае аванс на эти цели можно не выдавать.

Бухгалтерский и налоговый учет командировочных расходов

При расчете налога на прибыль подтвержденные документами командировочные расходы признаются на дату утверждения авансового отчета.

НДС по расходам на командировки принимается к вычету при соблюдении двух условий:

— командировочные расходы оплачены организацией или работником;

— по ним есть счет-фактура.

Всегда облагается НДФЛ и страховыми взносами возмещение стоимости:

— питания, в том числе, когда стоимость питания отдельно выделена в счете гостиницы;

— проезда, если до начала командировки или после ее окончания работник использовал отпуск в месте командировки (даты билетов и даты командировки не совпадают).

При применении УСН командировочные расходы, подтвержденные документами, учитываются:

— если они оплачены за счет выданного работнику аванса — на дату утверждения авансового отчета;

— если они оплачены работником за счет собственных средств и возмещаются ему после утверждения авансового отчета — на дату выплаты возмещения работнику.

В бухгалтерском учете командировочные расходы отражаются так:

www.audit-it.ru