Декларация по налогу на имущество организаций 2017-2018

Актуально на: 11 января 2018 г.

Образец заполнения декларации по налогу на имущество организаций

Образец заполнения декларации по налогу на имущество организаций

Налогоплательщики налога на имущество по итогам 2017 год должны будут сдавать декларацию по новой форме. Об обновленной налоговой декларации по налогу на имущество организаций 2017-2018 расскажем в нашей консультации и приведем пример ее заполнения.

Налог на имущество организаций: кто сдает декларацию

Декларацию обязаны представлять организации, у которых есть основные средства, признаваемые объектом налогообложения по налогу на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Какие ОС признаются объектом налогообложения по налогу, указано в ст. 374 НК РФ. Подробнее об объектах налогообложения по налогу на имущество мы рассказывали в нашей консультации. Особенности по налогу на имущество организаций расчета налоговой базы установлены ст.ст.375-376 НК РФ.

Если у организации нет ОС, признаваемых объектом налогообложения по налогу на имущество организаций, нулевую декларацию сдавать не нужно.

Здесь важно не путать со случаями, когда налога к уплате по декларации нет, поскольку все ОС, являющиеся объектом налогообложения, полностью самортизированы или льготируются. Обязанность сдавать «имущественную» декларацию, пусть и нулевую, в таких обстоятельствах сохраняется (Письма ФНС от 08.02.2010 № 3-3-05/128 , от 15.12.2011 № ЕД-21-3/375 ).

Налог на имущество организаций: срок сдачи декларации

По налогу на имущество организаций дата сдачи декларации не изменилась. Такой датой является 30 марта следующего года (п. 3 ст. 386 НК РФ). Конечно, если крайняя дата сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 2017 года декларация по налогу на имущество организаций в 2018 году должна быть сдана не позднее 30.03.2018.

Декларация по налогу на имущество организаций (бланк)

Форма налоговой декларации по налогу на имущество, применяемая с отчетности за 2017 год, утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ .

Бланк декларации в удобном для заполнения формате PDF можно скачать здесь.

Бумажная или электронная декларация?

Налоговая декларация по налогу на имущество за 2017 год по общему правилу может быть сдана как на бумаге, так и в электронной форме. Однако в отдельных случаях обязательна только электронная форма (п. 3 ст. 80 НК РФ). Так, электронная форма налоговой декларации по налогу на имущество обязательна для:

- налогоплательщиков, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек.

- состав налоговой декларации;

- общие требования к порядку заполнения декларации;

- порядок заполнения титульного листа, а также разделов 1-3 налоговой декларации.

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Налог на имущество организаций: порядок заполнения декларации

Порядок заполнения налоговой декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, которым была введена и сама форма декларации. В Приложении № 3 к Приказу приводится следующая информация:

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имущество организаций состоит из следующих листов и разделов:

Общие требования к заполнению декларации по налогу на имущество

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приведены следующие основные требования по заполнению налоговой декларации по налогу на имущество:

Подробнее разъяснения по заполнению налоговой декларации приведены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество организаций: декларация (образец заполнения)

Покажем для налога на имущество организаций заполнение декларации на примере.

Образец заполнения декларации за 2017 год можно посмотреть здесь.

glavkniga.ru

Порядок заполнения декларации по налогу на имущество

Похожие публикации

Декларация по налогу на имущество представляется в качестве отчетного документа в ФНС только организациями. В течение года, при завершении каждого квартала, налогоплательщики также обязаны подавать Расчеты по авансовым платежам. Они передаются налоговым органам в 30-тидневный срок после окончания отчетного периода. Для деклараций по налогу на имущество предусмотрена периодичность представления в ФНС один раз в год – «уложиться» надо до 30 марта в году, следующим за отчетным.

Новая декларация по налогу на имущество

С 2017 года действует новый шаблон декларации. Он утвержден ФНС приказом от 31.03.2017 г. № ММВ-7-21/271@. Изменения затронули правила отображения реквизитов, по которым происходит идентификация объектов налогообложения. Подробные рекомендации по заполнению обновленных форм приведены в письмах ФНС от 03.07.2017 г. № БС-4-21/12769@, от 24.08.2017 г. № БС-4-21/16786@, от 05.09.2017 г. № БС-4-21/17595@.

Срок сдачи декларации по налогу на имущество остался прежним: за 2017 год отчитаться нужно не позднее 30.03.2018 г.

Новшества заключаются в следующем:

- Из формы документа исключены графы для указания кода по ОКВЭД.

- Расширился перечень кодовых обозначений видов имущественных активов (полный их список приведен в приложении № 5, которое входит в состав Порядка заполнения декларации из Приказа № ММВ-7-21/271@).

- Теперь налоговая декларация по налогу на имущество организаций может подаваться в контролирующие органы без заверения печатью предприятия (если фирмой печать не используется).

- В обновленной форме отчета появился дополнительный раздел для пообъектной детализации сведений об имуществе из группы недвижимых активов (Раздел 2.1). В этом блоке должны быть показаны только те объекты, которые облагаются по среднегодовой величине стоимости.

- Актуальная декларация по налогу на имущество (бланк скачать можно ниже) в 3 разделе содержит строки для введения кодов видов имущества и долей налогоплательщиков в правах на недвижимые активы. Изменения претерпели и строки для отображения кадастровой стоимости.

- Список налоговых льгот стал шире на 3 пункта (Приложение № 6 к Порядку заполнения).

Кто сдает декларацию по налогу на имущество?

Декларацию должны подать се субъекты предпринимательства, которые признаются плательщиками этого вида налога. В категорию таких лиц относят предприятия, которые обладают налогооблагаемым имуществом. Это могут быть не только отечественные организации, но и иностранные компании, которые реализуют свою коммерческую деятельность в РФ через постоянные виды представительств.

Для расчета налогового обязательства и корректного отражения сведений по имуществу в декларации понадобится информация о разных видах стоимости имущественных активов, числящихся на балансе фирмы. Величину кадастровой оценки можно узнать по данным Росреестра. В регистрах бухгалтерского учета содержатся сведения о стоимости имущества из категории льготируемого и остаточной стоимости по движимым и недвижимым активам.

Важно, чтобы налоговая декларация на имущество за 2017 год была составлена на обновленном бланке. Все суммовые обозначения вводятся с округлением до полных рублей. Сквозная нумерация страниц начинается с Титульного листа. Исправления в документе не допускаются, под запретом и двусторонняя распечатка.

Построчные рекомендации по заполнению приведены в Приложении № 3 к Приказу № ММВ-7-21/271@, при этом следует учитывать следующие моменты:

- на Титульном листе приводятся сведения о налогоплательщике;

- в строку 150 раздела 1 вводится значение среднегодовой стоимости по имущественным активам за рассматриваемый налоговый период;

- в строке 210 декларации по налогу на имущество в 1 разделе указывается налоговая ставка, которая применяется в отношении соответствующего типа имущественных объектов для этой категории налогоплательщиков (при наличии льгот размер ставки показывается с учетом уменьшающих величин);

- раздел 2 заполняется отдельно по типам имущества, его местонахождению и применяемым к нему налоговым ставкам;

- в разделе 2 строка 230 декларации по налогу на имущество нужна для отражения размера исчисленных авансовых платежей, отраженных в ранее сданных авансовых расчетах по налогу. Если по строке 001 раздела 2 «Код вида имущества» проставлен код 04 или 07, в строке 230 указываем «0»;

- в разделе 2.1 в строку 030 вносится обозначение инвентарного номера, если у объекта отсутствует кадастровый или условный номер.

spmag.ru

Декларация по налогу на имущество за 2017 год

До 30 марта 2018 года всем организациям необходимо отчитаться по налогу на имущество за 2017 год. При наличии у организации недвижимого имущества с установленной кадастровой стоимостью, такую декларацию обязаны представить в органы ФНС и плательщики, применяющие специальные режимы налогообложения. Пример заполнения декларации об объекте недвижимого имущества можно найти в статье.

Налогооблагаемое имущество организаций

Перечень облагаемых движимых основных средств организаций содержится в статьях Налогового кодекса РФ:

Кроме того, существует необлагаемый перечень, в который, в частности, входят объекты из первой и второй амортизационной группы. Местные органы власти с 1 января 2018 года получили право устанавливать льготы по движимой собственности, принятой на учет после 1 января 2013 года. Если организация имеет несколько типов основных средств, подлежащих налогообложению на разных условиях (с льготами или полностью), либо совсем освобожденных от уплаты, ей необходимо вести раздельный учет.

Подлежат налогообложению и жилые объекты недвижимости. Даже если фирма-собственник приобрела жилье, например, для перепродажи, и не поставила его на баланс, она обязана заплатить с его кадастровой стоимости налог.

Плательщики

Скачать декларацию об объекте недвижимого имущества -2018 и заполнить ее придется абсолютно всем российским организациям, которые владеют налогооблагаемым имуществом. От такой обязанности не освобождаются даже компании-льготники, а также те фирмы, у которых образовалась нулевая остаточная стоимость движимых и недвижимых объектов. Для них предусмотрена нулевая декларация по налогу на имущество — 2018. Компании, применяющие льготные режимы налогообложения, должны отчитываться, если у них есть недвижимость, облагаемая по кадастровой стоимости.

Срок сдачи и ответственность за опоздание

Отчет сдается один раз в год. В соответствии с требованиями статьи 386 НК РФ направить его в территориальный орган ФНС до 30 марта года, следующего за отчетным. В случае если дата выпадет на выходной день или праздник, окончание срока сдачи сдвигается на ближайший следующий за ним рабочий день. В 2018 году 30 марта — пятница, переносов сроков не будет.

Если организация опоздает со сдачей декларации, ее могут оштрафовать по статье 119 НК РФ . Должностных лиц могут привлечь к административной ответственности по статье 15.5 КоАП РФ .

Форма декларации

Форма декларации по налогу на имущество организаций утверждена приказом ФНС России от 31.03.2017 N ММВ-7-21/271@ . Отчитываться в новом бланке налогоплательщики должны за 2017 год (п. 3 приказа ФНС России).

Декларация представляет собой титульный лист и три раздела:

- в первом — отражают результат расчета по каждому ОКАТО;

- во втором — определяют налогооблагаемую базу и осуществляют расчет платежей;

- в третьем — отражают расчет по кадастровой стоимости.

При составлении декларации по налогу на имущество российские компании заполняют титульный лист, 1 и 2 раздел, а иностранные — в зависимости от наличия представительств. Если компания не имеет представительства, декларация будет состоять из титульного листа, 1 и 3 разделов.

Куда сдавать декларацию?

- подразделения (это касается только тех фирм, у которых свой баланс);

- каждого объекта недвижимого имущества (если он находится вне юрисдикции подразделений и головной фирмы).

Есть исключение, когда фирма может сдать только одну декларацию по своему месту нахождения при наличии обособленных подразделений с отдельным балансом и наличию удаленных объектов недвижимости. Необходимо, чтобы были соблюдены следующие требования:

- Организация не должна попадать в категорию крупнейших.

- Налог перечисляют только в бюджет субъекта (без оплаты в бюджет муниципальных образований).

- По недвижимости налог рассчитывается только с балансовой стоимости.

- Налоговая дала согласие на сдачу отчетности по месту нахождения основной фирмы.

Декларацию можно направить в ИФНС на бумаге или в электронном виде по телекоммуникационным каналам связи. В статье 80 НК РФ сказано, что в электронной форме отчитываться должны следующие категории налогоплательщиков:

- компании со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год;

- новые организации, в которых работает более 100 человек;

- крупнейшие налогоплательщики.

Все остальные налогоплательщики имеют право заполнить бумажный бланк и передать его в налоговую службу лично или через представителя. также отчет можно направить по почте заказным письмом с описью вложения.

Расчет налога на имущество

- просуммировать остаточную стоимость на конец каждого месяца календарного года и разделить результат на 13;

- исчислить налог за год, умножив среднегодовую стоимость имущества на принятую в регионе ставку (максимальная — 2,2%);

- если в течение года фирма перечисляла авансовые платежи, то чтобы получить налог к уплате нужно из суммы годового налога отнять перечисленные платежи.

Кадастровая стоимость для исчисления налога применяется только для недвижимого имущества. При этом должны выполняться одновременно следующие условия:

- объект налогообложения должен находиться у фирмы на правах собственности, а с 2016 года также на праве ведения;

- недвижимость числится в составе основных средств;

- кадастровая стоимость недвижимости определена субъектом РФ на 1 января отчетного года.

Если объект недвижимости был продан до завершения календарного года, полностью за весь год платить налог не надо. Достаточно скорректировать налоговую базу на коэффициент, полученный путем деления количества месяцев владения объектом на 12 (месяцев). Налог на имущество из расчета его кадастровой стоимости с объектов недвижимости уплачивают организации на всех системах налогообложения.

Образец декларации об объекте недвижимого имущества: алгоритм заполнения

Титульный лист и раздел 1

Заполнить новый бланк совсем не сложно. Лучше всего делать это по порядку, начиная с титульного листа:

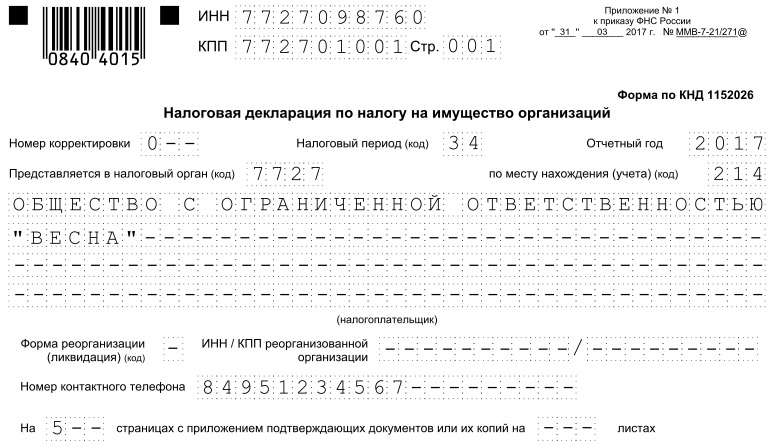

В поле «КПП» титульного листа нужно указать код, присвоенный компании в том налоговом органе, в который она подает отчеты. Крупейшие налогоплательщики указывают КПП по месту нахождения организации, обособленного подразделения или недвижимого имущества, хотя и сдают декларации только в ИФНС по крупнейшим налогоплательщикам. Код налогового периода рассказывает о том, за какой период подается отчет. В длекларации применяется только код «34» который соответсвует календарному году. Однако если компания будет ликвидирована или реорганизована и направляемый в ФНС отчет является последним, необходимо указать код «50».

В поле «по месту нахождения (учета) (код)» нужно указать «214». Далее следует полное название компании, номер ее телефона. Все свободные ячейки необходимо заполнить прочерками.

В конце титульного листа указывают данные руководителя, он заверяет сведения своей подписью и ставит дату сдачи отчета.

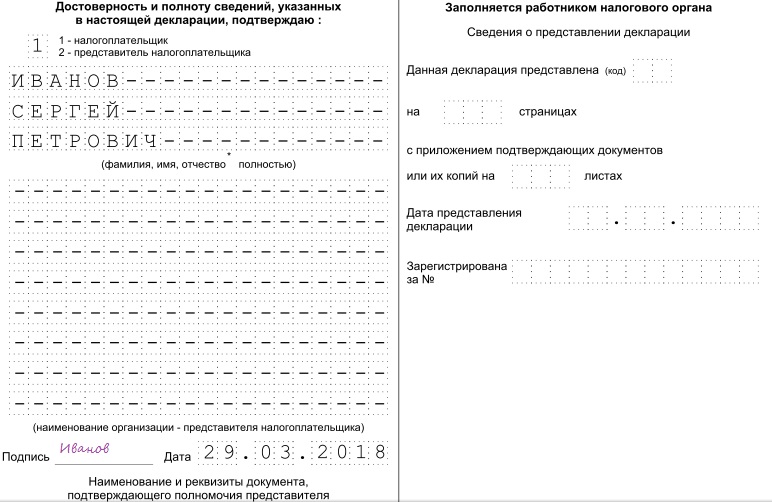

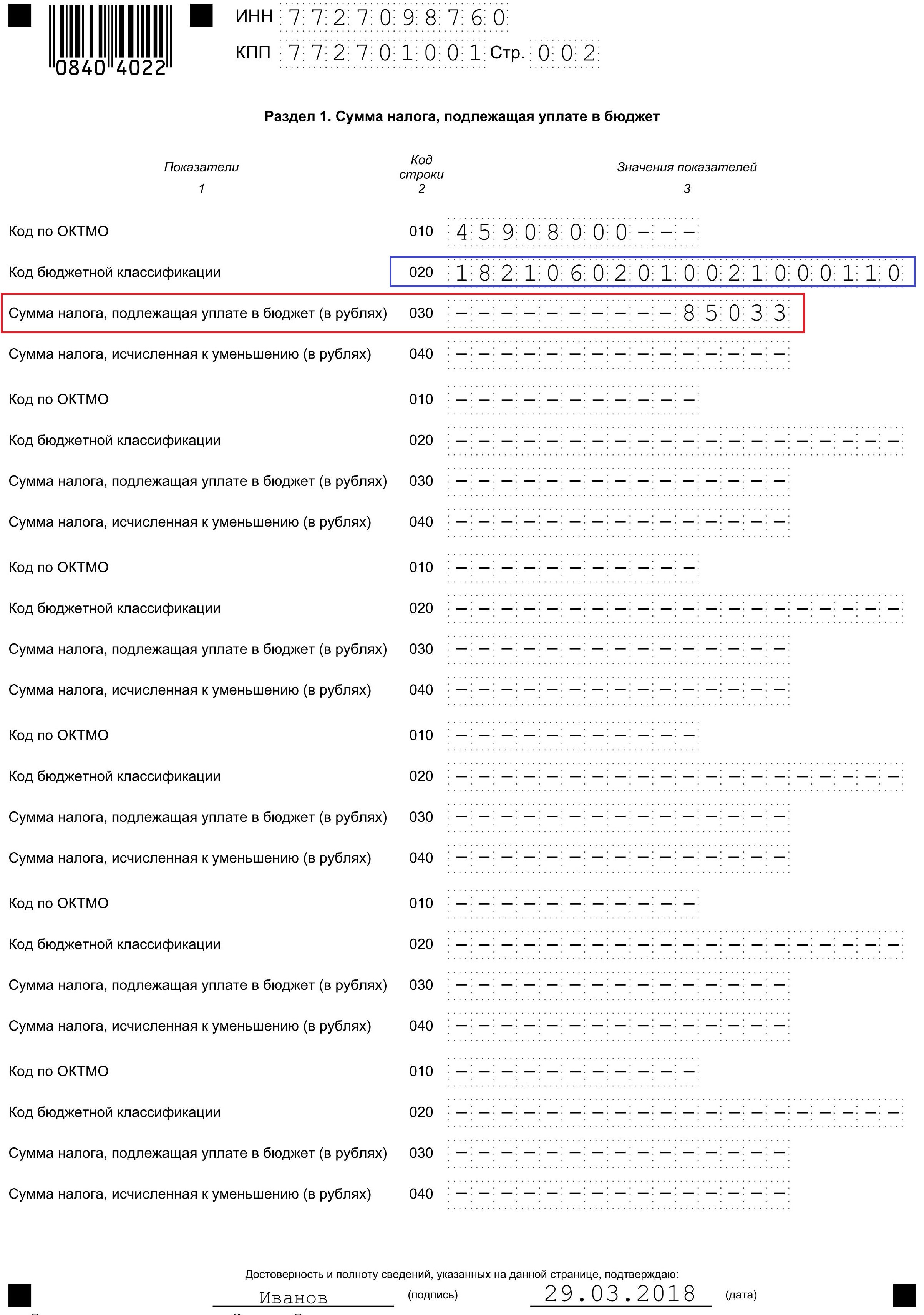

Далее можно переходить к заполнению раздела 1, в котором нужно проставить сумму налога, подлежащую уплате в бюджет, и КБК, который соответствует платежу.

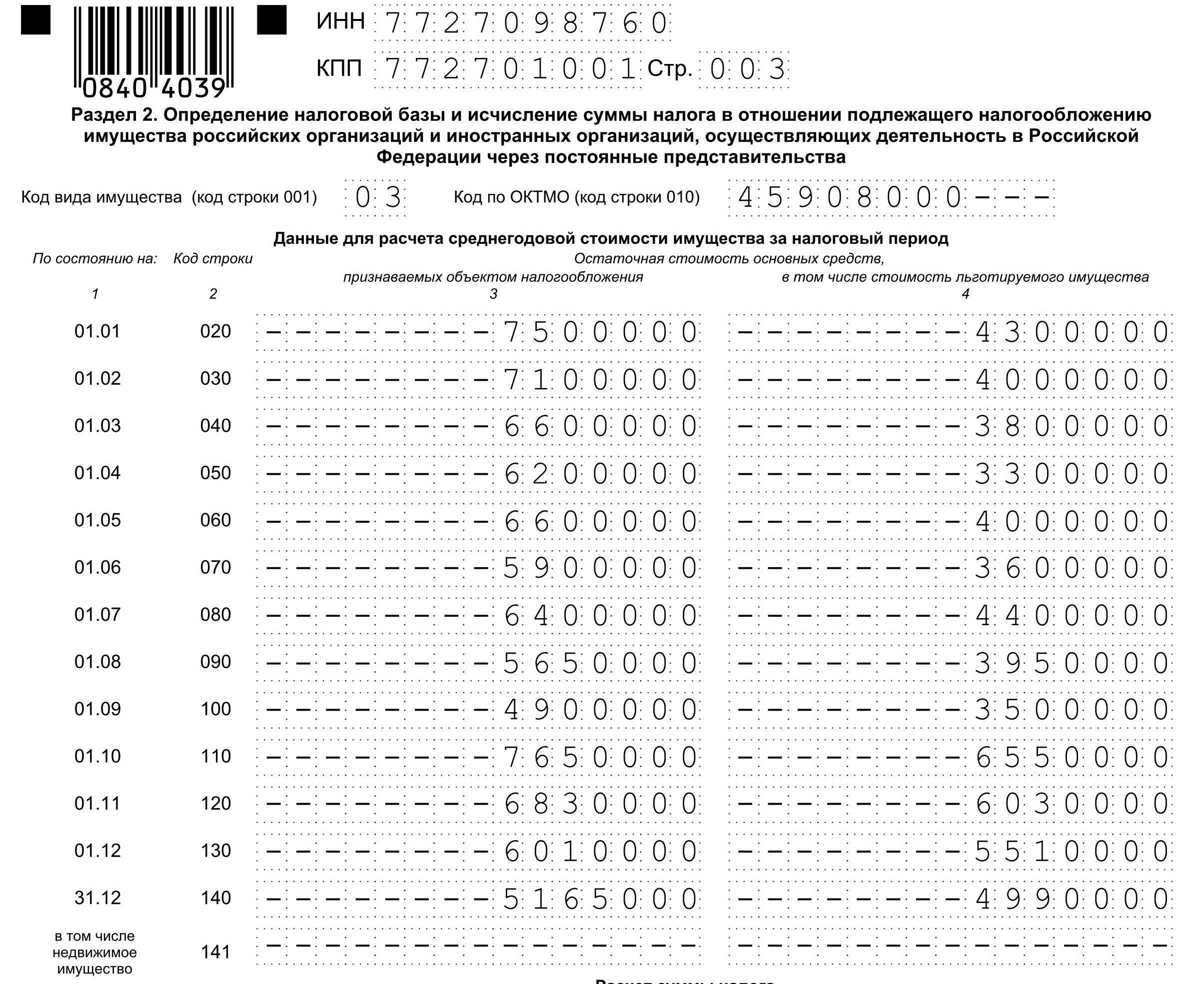

В разделе 2 налогоплательщик указывает данные для расчета среднегодовой стоимости объектов за налоговый период, включая те объекты, которые попадают под льготы. Сперва идет перечень стоимости объектов:

Перечень в конце суммируется. Далее указывается льготное имущество, и выводится база налогообложения. Строка 210 декларации по налогу на имущество предназначена для указания действующей в регионе налоговой ставки (на примере это 2,2%). При умножении базы обложения на ставку получаем сумму налога.

Чтобы узнать, сколько следует заплатить в бюджет, нужно отнять уплаченные в течение года авансовые платежи. Также нужно указать остаточную стоимость основных средств по состоянию на конец отчетного периода.

Новый раздел 2.1

Специалисты ФНС опубликовали письмо от 14.03.2018 N БС-4-21/4786@, в котром уделили особое внимание новому разделу 2.1 декларации по налогу на имущество организаций. В нем следует указывать информацию о каждом объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости. В письме даже приведен порядок заполнения этого раздела. Выглядит рекомендованный алгоритм действий налогоплательщиков так:

- Строка 010 предназначена для указания кадастрового номера объекта (при наличии).

- Строка 020 — для указания условного номера объекта (при наличии), присвоенного при внесении в ЕГРН;

- Строка 030 предназначена для указания инвентарного номера объекта недвижимости, если ни кадастрового, ни условного номера у него нет и в строке 010 и 020 ничего не указано. Инвентарный номер объекта. Это может быть либо инвентарный номер, присвоенный объекту в соответствии с методическими указаниями по бухучету основных средств (утв. приказом Минфина России от 13.10.03 № 91н ), либо инвентарный номер, присвоенный органами технической инвентаризации (например, в соответствии с приказом Минэкономразвития РФ от 17.08.06 № 244 , приказом Госстроя от 26.08.03 № 322, приказом Госстроя от 29.12.2000 № 308, постановлением Правительства РФ от 04.12.2000 № 921 ).

- Строка 040 предназначена для указания кода ОКОФ объекта недвижимости. Этот код может быть как новым, из 12 знаков, так и старым — из 9-ти знаков. Полей для указания цифр в этой строке 12, что соответствует структуре кодов по ОКОФ, действующих с 2017 года. Поэтому, если у объекта старый код, необходимо вписывать цифры слева направо, начиная с первого (левого) знакоместа. В трех незаполненных полях в правой части строки нужно проставить прочерки.

- Строка 050 нужна для указания остаточной стоимости объекта недвижимости по состоянию на 31 декабря налогового периода.

Если в качестве одного инвентарного объекта выступают несколько единиц, у которых есть свой кадастровый номер, то налогоплательщик должен заполнить сразу несколько блоков (строки 010 — 050) по каждому из таких объектов. В каждом блоке нужно указывать кадастровый номер объекта. По строке 050 каждого блока необходимо вписать остаточную стоимость, исчисленную расчетным путем. Для этого из суммарной площади всех объектов, учтенных в инвентарной карточке? вычисляется доля каждого из них, которая умножается на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

В разделе 3 декларации расчитывается налог на имущество по кадастровой стоимости. Сперва необходимо указать код вида имущества, который определяют в соответствии с Приложением N 5 к Порядку заполнения формы. Чаще всего применяется код «11». Далее надо заполнить поля, предназначенные для кадастрового номера и кадастровой стоимости объекта. В строке 080 пишем налоговую ставку, при умножении на которую получается сумма налога к уплате (строка 100).

m.ppt.ru

Заполнение декларации по налогу на имущество организации

В статье вы найдете ответ на вопрос, как заполнить декларацию по налогу на имущество. Также вы можете посмотреть образец заполнения декларации и скачать сам бланк декларации по налогу на имущество.

Декларация сдается по окончании налогового периода до 30 марта. Если в субъекте РФ предусмотрены отчетные периоды, то налоговую декларацию вместе с расчетом авансовых платежей необходимо сдавать по окончании каждого отчетного периода (до 30 апреля, до 30 июля, до 30 октября).

Правила заполнения декларации по налогу на имущество

При заполнении любой декларации нужно помнить следующие правила:

- использовать свежую, актуальную форму декларации (часто бывают обновления, какие-то строки добавляются, какие-то убираются, за этим нужно следить);

- все суммы пишутся в полных рублях, копейки округляются;

- если декларация заполняется вручную, писать все буквы и цифры крупно и четко;

- в пустых клетках как заполненных, так и пустых строк ставятся прочерки;

- декларацию можно оформить на компьютере или вручную, подать в налоговую инспекцию можно лично, отправить по почте, в электронном виде;

- руководствоваться при заполнении Порядком заполнения налоговой декларации по налогу на имущество организаций — официальному документу, подробно разъясняющему оформление каждой страницы и каждой строки декларации. В конце статьи вы можете скачать этот документ вместе с самим бланком декларации.

Образец заполнения декларации по налогу на имущество организаций

Бланк документа состоит из титульного листа и трех разделов.

Раздел 3 заполняют иностранные организации, не имеющие постоянного представительства в РФ, также они оформляют титульный лист и раздел 1.

Все остальные организации, в том числе и иностранные, заполняют только титульный лист и первые два раздела.

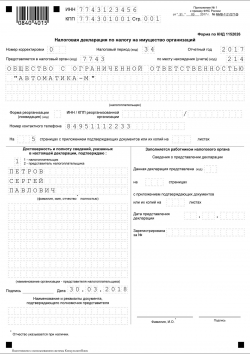

Приведем пример оформления декларации по налогу на имущество для организации ООО «Кондитер», сдающей отчетность за 2012 год, то есть за налоговый период. Причем ООО «Кондитер» в течении 2012 года платил квартальные авансовые платежи.

Заполняем титульный лист декларации по налогу на имущество

Титульный лист декларации стандартный, содержит общую информацию о налогоплательщике и отчетном периоде.

- Вверху — ИНН/КПП организации.

- «Номер корректировки» — если отчитываемся в первый раз — «0», если декларация после корректировалась, то, соответственно «1», «2» и т. д.

- «Налоговый период» — «34» соответствует календарному году.

- Далее указываем отчетный год, номер налоговой и код учета, который берется из Приложения №3 к Порядку заполнения.

- Дальше пишем наименование организации, код её деятельности ОКВЭД.

- Если была реорганизация, то заполняем строки «форма реорганизации» (из Приложения №2) и ИНН/КПП реорганизованной организации.

Также указываем в блоке «достоверность подтверждаю» ФИО налогоплательщика. Если декларация по налогу на имущества подается представителем, то заполняем наименование организации-представителя и документ, подтверждающий право подписи.

Заполнение декларация по налогу на имущество организаций. Раздел 2

Следующим шагом при оформлении декларации будет заполнение второго раздела. В этом разделе идет непосредственно расчет налога на имущество.

Вверху листа указываем код вида имущества (берется из Приложения №5 к Порядку заполнения) и код ОКАТО.

В строках 020 — 140 в графе «всего» указывается суммарная остаточная стоимость имущества на первое число каждого месяца и на последнее число года. Как определить эту остаточную стоимость можно посмотреть здесь. Графа «в том числе стоимость льготируемого имущества» заполняется в том случае, если у налогоплательщика имеется имущество, попадающее под льготу, то есть не облагается налогом.

В строке 141 указываются данные по недвижимому имуществу на конец года.

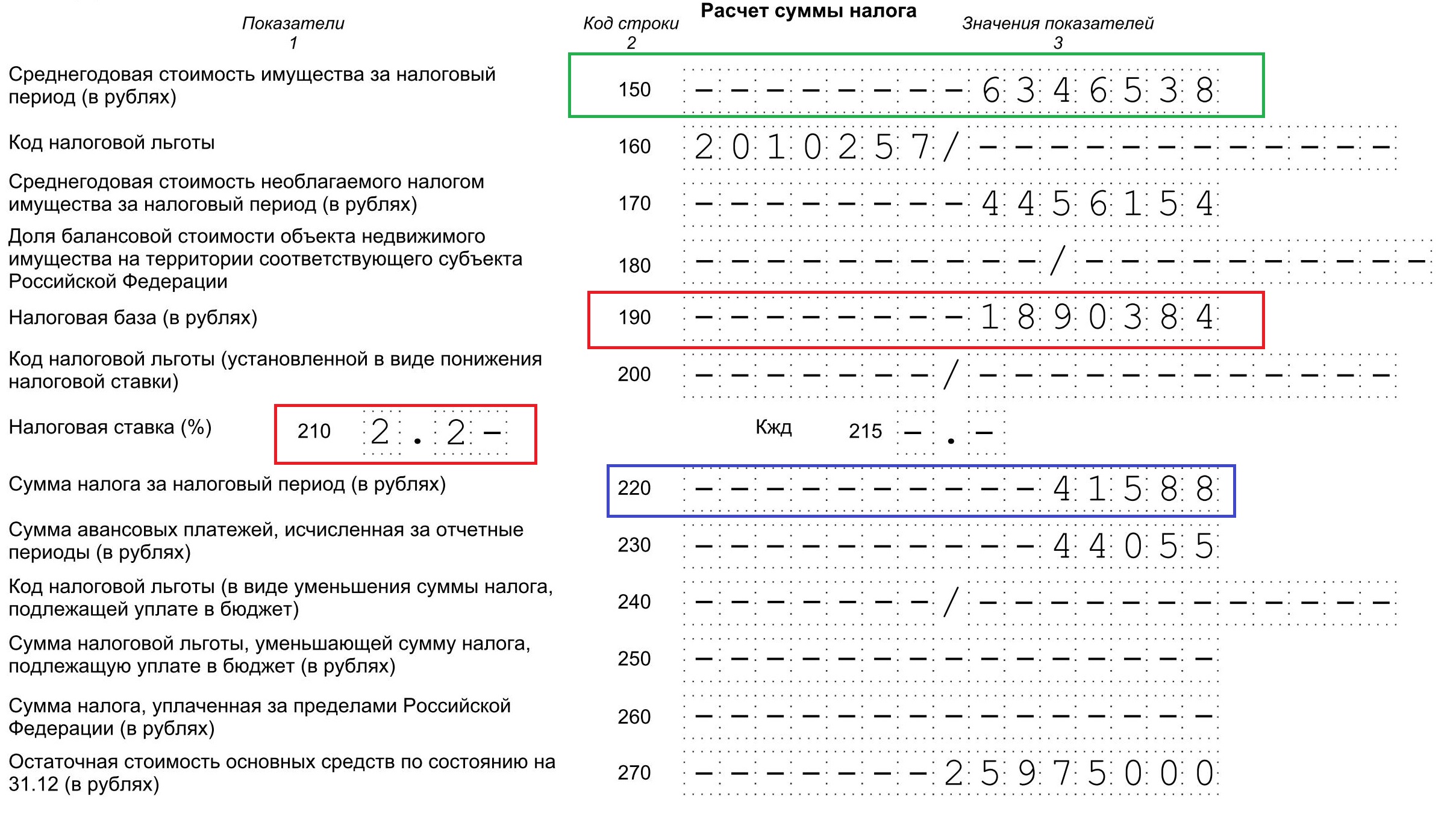

В строке 150 пишем среднегодовую стоимость имущества, которую определяем как сумму строк 020-140 в графе «всего», деленную на 13.

Строка 160 «код льготы» состоит из двух частей, первая часть (до разделителя) заполняется на основании Приложения №6 к Порядку заполнения, если таковое имущество имеется у организации. Вторая часть — только для кода льготы 2012000, то есть для льгот, предусмотренных субъектами РФ.

В строке 170 пишем среднегодовую стоимость имущества, попадающего под льготу. Рассчитывается она как сумма строк 020-140 графа «в том числе…», деленная на 13.

Строка 180 заполняется только для кода имущества — 2.

В строке 190 пишем налоговую базу, равную разности строк 150 и 170. Если вверху указан код имущества — 2, то эту разность нужно умножить еще на строку 180.

Строка 200 заполняется в том случае, если к имуществу применяются пониженные ставки, установленные субъектами РФ, соответствующий код льготы по Приложению №6 — 2012400, через дробь пишется номер статьи закона, на основании которого применяется пониженная ставка.

Строка 210 — пишем налоговую ставку.

Строка 220 — непосредственно сама сумма налога, рассчитывается как произведение строк 190 и 210, деленное на 100.

Строка 230 заполняется только организациями, которые платят квартальные авансовые платежи.

Заполнение Раздел 1 декларации по налогу на имущество

На основании данных Раздела 2 (или 3 для иностранных организаций, не имеющих постоянного представительства на территории РФ) оформляем Раздел 1.

В строке 010 указываем код ОКАТО, в строке 020 — код бюджетной классификации.

Если разница между строками 220 и 230 раздела 2 (то есть разница между суммой налога и уплаченных квартальных платежей) больше 0, то следует эту разницу доплатить в бюджет, эту разницу указываем в строке 030.

Если же разница строк 220 и 230 дала отрицательный результат, то заполняем строку 040.

online-buhuchet.ru

Декларация по налогу на имущество организаций

По результатам 2017 г. налогоплательщики представляют в контрольные органы налоговую декларацию по налогу на имущество организаций. Кто именно обязан подавать этот вид отчетности и в какие сроки? Где взять актуальный бланк? В каком порядке вносить показатели? Разберемся в действующих законодательных требованиях.

Кому требуется сдавать налог на имущество организаций

Кто сдает декларацию? Ответ приведен в стат. 373 НК, где указано, что налогоплательщиками признаются предприятия, имеющие объекты налогообложения по стат. 374. В частности, это такие основные средства как – движимые активы и недвижимые, в том числе переданные другим лицам и учитываемые на балансе юрлица. Не нужно начислять налог на землю, водные и прочие природные недра, объекты культурного наследия, объекты в собственности различных федеральных органов, объекты из 1-2 амортизационных групп по Классификатору ОС (п. 4 стат. 374).

Особенности налоговой декларации по налогу на имущество организаций в 2018 году

Типовая декларация по налогу на имущество организаций, бланк ниже, предоставляется в территориальное подразделение ИФНС за налоговый период. Последним в соответствии со стат. 379 признается год (календарный), а отчетные периоды утверждены как квартал, полугодие и 9 мес. Для тех налогоплательщиков, кто исчисляет налог по кадастровым данным, отчетными периодами признаны кварталы (п. 2 стат. 379). При этом регионы РФ вправе не вводить для своих налогоплательщиков отчетные периоды, только налоговый.

За 2017 г. декларация по налогу на имущество организаций в 2018 году сдается по новой форме. Бланк утвержден ФНС в Приказе № ММВ-7-21/271@ от 31.03.17 г. Также этот нормативный документ содержит бланк авансового расчета (подается за отчетные периоды), электронный формат отчетов и порядок их заполнения. Следовательно, за 2017 г. налогоплательщики впервые будут отчитываться на новом бланке. Какие корректировки внесены в форму?

Обновленная декларация по налогу на имущество – изменения 2018:

- В разд. 2.1 – скорректирован порядок идентификации налогооблагаемых объектов. По стр. 010 нужно приводить кадастровый № объекта; если данные отсутствуют, по стр. 020 – условный № по ЕГРН. В случае отсутствия и регистрационных прав по стр. 030-040 приводят один из показателей – инвентарный 12-значный № объекта или код по ОКОФ 013-2014. Если же предприятие использует данные по ОК 013-94, разрешено указывать 9-значный код ОКОФ.

- В разд. 2 – уточнено заполнение стр. 270. Здесь необходимо привести остаточную стоимость средств на 31.12 отчетного периода за минусом не относимых к объектам налогообложения по НК объектам. В расчет входят только те основные средства, которые учтены организацией на балансе.

Срок сдачи декларации по налогу на имущество организаций

Таким образом, если у юрлица есть имущественные объекты в собственности, необходимо сдавать декларацию по налогу на имущество организаций – образец заполнения ниже. В какие сроки сдается этот отчет? Крайняя дата подачи утверждена в п. 3 стат. 386. За год декларацию необходимо сдать не позже 30-го марта следующего календарного года. В случае попадания дня подачи на выходной или праздник срок передвигается на ближайший за отдыхом день выхода на работу. Отчитаться за 2017 г. следует до 30.03.18 г.

Орган подачи декларации по налогу на имущество организаций

Ответственным государственным органом, администрирующим этот вид фискальных платежей, является налоговая инспекция. В какую именно ИФНС подается декларация? В соответствии с п. 1 стат. 386 и в целях правильности налогообложения декларация по налогу на имущество организаций, бланк далее, предоставляется в территориальное подразделение ИФНС по:

- Местонахождению предприятия.

- Местонахождения ОП при условии наличии отдельного баланса у подразделения.

- Местонахождению недвижимых объектов (каждого в отдельности).

- Местонахождению объектов ЕСГ.

- Месту учета тех налогоплательщиков, которые по нормативным критериям отнесены к крупнейшим.

- С показателем среднесписочной численности за прошлый год от 100 чел.

- С показателем численности вновь зарегистрированных юрлиц от 100 чел.

- Титульник формы.

- Разд. 1 – здесь отображается общая величина налога, исчисленного за период к уплате (возврату) в бюджет.

- Разд. 2 – здесь определяется налогооблагаемая база и выполняется расчет суммы налога за период.

- Разд. 2.1 – здесь приводятся сведения о недвижимых имущественных объектах, участвующих в расчетах по среднегодовым значениям.

- Разд. 3 – здесь налог рассчитывается по тем объектам, базой для которых служит показатель кадастровой стоимости.

Порядок заполнения декларации по налогу на имущество организаций

Как грамотно сформировать декларацию? Разобраться в вопросе помогут типовые формы, справочники, тесты, бухгалтерские консультации, новости, статьи и семинары. Если возможности ознакомиться с дополнительными разъясняющими материалами нет, ориентируйтесь на нормы Приказа № ММВ-7-21/271@ от 31.03.17 г. Именно здесь приведены подробные правила заполнения декларации и авансового расчета по налогу с имущества.

Формат подачи декларации

Налогоплательщики вправе подать отчет на бумажном носителе или в электронном виде через ТКС. Но при этом надо учитывать ограничения по стат. 80 НК, а именно п. 3. Здесь сказано, что декларация должна предоставляться в контрольные госорганы только в электронном виде следующими налогоплательщиками:

Обратите внимание! Формат представления декларации «на бумаге» означает личное посещение ИФНС или отправку документации по почте. Во втором случае обязательно наличие описи вложения в ценное письмо.

Состав декларации:

Обратите внимание! Даже если по каким-то листам формы показатели отсутствуют, необходимо составлять такие страницы, включая разд. 2.1 и 3. Декларация предоставляется в полном объеме всеми российскими налогоплательщиками (п. 1.3 разд. I Приказа ММВ-7-21/271@).

Формирование декларации – общие требования:

- Документ заполняется по итогам года.

- Показатели стоимости вносятся только в полных рублях, значения менее 50 коп. не учитываются, более – округляются до целого рубля.

- Текстовые показатели указываются печатными заглавными буквами.

- Бланк имеет сквозную нумерацию. Начинать необходимо с титульника, имеющего номер «001».

- Запрещены корректоры, двусторонняя печать, дефектное скрепление.

- Разрешены чернила основных цветов – фиолетового, черного или синего.

- Указание данных в полях выполняется слева направо.

- Если формирование документа осуществляется с помощью ПО, то есть на компьютере, числовые показатели нужно выровнять по правому краю. При этом проставление прочерков в пустых графах не требуется, в отличие от заполнения отчета «на бумаге».

- Размер и вид компьютерного шрифта – 16-18 пунктов, Courier New.

Нужно ли подавать нулевую декларацию по налогу на имущество организаций

Нередко налогоплательщиков интересует ответ на вопрос: Обязательно ли предоставление нулевого отчета по налогу с имущества? Ответ зависит от особенностей ситуации. Если у юрлица на балансе не числятся облагаемые этим сбором объекты, подавать пустую форму не требуется как за отчетные периоды, так и за налоговый.

Однако если обязанности по уплате не возникает по причине полностью самортизированных объектов, платить налог в бюджет не требуется, но подавать декларацию все равно нужно до списания ОС с учета. Заполнение отчета производится по общему регламенту, с указанием всех данных по объектам.

Пример заполнения декларации по налогу на имущество организаций

Чтобы правильно внести в декларацию данные, учитывайте все объекты, отраженные на балансе. Титульная страница заполняется на основании регистрационных данных, разд. 1 служит для обобщения результатов расчета, а непосредственно вычисление налогооблагаемой базы и величины налога выполняется в разд. 2. В отдельных случаях также составляются разд. 2.1 и 3.

Если организация ведет учет в бухгалтерской программе, процесс заполнения отчетности значительно упрощается. Не нужно вручную вносить все показатели и рассчитывать величины, достаточно корректно отразить операции за отчетный период. Программа сама определит налогооблагаемую базу, налог к уплате или возврату, проставит все необходимые коды.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru