Как уведомить ФСС о ликвидации ООО

Прекращение деятельности юридического лица обычно сопровождается дополнительными бюрократическими процедурами. Так, например, снятие ООО с учета в ФСС требует соответствующего уведомления фонда и налоговой инспекции. Разберемся, как сообщить в Фонд социального страхования о ликвидации компании.

Как закрыть компанию?

Ликвидация организации может пройти двумя способами: добровольно – участники проголосовали за прекращение работы компании, или в принудительном порядке – например, по иску органов государственной власти, если компания нарушила требования законодательства.

После принятия решения о закрытии необходимо уведомить как сотрудников организации, так и официальные государственные структуры. В 2017 году не нужно лично информировать ФСС о закрытии компании. Достаточно поставить в известность налоговую, которая должна передать информацию в фонд.

В течение 3 рабочих дней после принятия решения о ликвидации необходимо представить в налоговую следующую информацию:

- Нотариально заверенное уведомление о ликвидации юрлица.

- Протокол собрания участников ООО или решение единственного учредителя.

- наименование плательщика страховых взносов;

- его регистрационные данные и реквизиты;

- номер страхователя;

- собственно сообщение о ликвидации юрлица;

- дата подачи уведомления;

- подпись уполномоченного лица;

- оттиск печати.

- Ежегодные сведения о страховом стаже – в ПФР отчет при ликвидации сдается о каждом работнике за период с начала календарного года по день представления отчета (п. 2 ст. 11 закона от 01.04.1996 № 27-ФЗ). Впервые подавать эти сведения страхователи будут, начиная с отчетности за 2017 г. Но, прекращая деятельность раньше, чем закончится отчетный год, например, с 1 мая 2017 года, сведения о стаже нужно будет подать за период с 1 января 2017 г. по день подачи сведений на всех застрахованных лиц, работавших в этот период.

- Сведения по форме СЗВ-Мподают за период с начала отчетного месяца по день представления. Например, если организация прекращает свою деятельность в марте и сдает отчетность в ПФР 6 марта, то нужно предоставить СЗВ-М за февраль по сроку и мартовский ликвидационный отчет в ПФР за период с 1 по 6 число на всех работавших в это время лиц. В случае, когда процесс ликвидации организации проводится ликвидационной комиссией, с членами которой заключены гражданско-правовые договоры на оказание услуг, то в форму СЗВ-М включаются сведения и по «ликвидаторам» (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

- Реестры по форме ДСВ-3 по допвзносам на накопительную пенсию. Их представляют только те страхователи, которые с начала года перечисляли дополнительные накопительные взносы из своих средств или удерживали их из зарплаты работника по его заявлению (ст. 9 закона от 30.04.2088 № 56-ФЗ).

- Заявление установленного образца.

- Заверенные копии приказов о расторжении договоров или другие документы, подтверждающие завершение трудовых отношений.

- Решение о ликвидации ООО.

- Заполненную форму РСВ-1 с пометкой «прекращение деятельности».

- Заявление, установленного образца (приложение № 5 к Порядку № 296п);

- Документы, подтверждающие завершение трудовых отношений, ликвидацию подразделения.

- РСВ-1 с пометкой «Прекращение деятельности».

- Принятие руководством предприятия решения о ликвидации.

- Обращение в регистрирующий орган (где регистрировалась фирма) с решением о ликвидации, а также заполненной надлежащим образом формой Р15001. Указанную форму необходимо представить в срок не позднее 3 дней с момента принятия решения.

- Выбор и утверждение ликвидатора или ликвидационной комиссии, а также уведомление об этом налоговых органов путем представления формы Р15002. С этого момента все полномочия от имени ООО переходят к ликвидатору или ликвидационной комиссии (п. 3 ст. 62 ГК РФ).

- Размещение необходимых сведений в журнале «Вестник государственной регистрации». Подаются эти данные в форме объявления с указанием срока, в течение которого кредиторы имеют право предъявлять свои требования. Минимальный срок для обращения кредиторов установлен в течение 2 месяцев с момента опубликования объявления (п. 1 ст. 63 ГК РФ).

- Составление ликвидационного баланса и его предъявление с заполненной формой Р15003.

- Расчет с существующими кредиторами в порядке, регламентированном п. 1 ст. 64 ГК РФ.

- Уплату существующих налогов и страховых взносов.

- Уведомление всех внебюджетных фондов, в том числе ПФР, о предстоящей ликвидации ООО (данный этап можно пропустить, поскольку нет четких норм, регламентирующих обязанность направлять такие сведения).

- Распределение прибыли.

- Составление ликвидационного баланса.

- Представление в регистрирующий орган:

- ликвидационного баланса с решением, его утверждающим;

- заявления по форме Р16001;

- справки из ПФР;

- квитанции об уплате госпошлины (при желании заявителя, т. к. сведения об этом регистрирующий орган может получить сам).

Как уведомить ПФР о ликвидации ООО

До 01.01.2015 организации и предприятия при проведении процедуры ликвидации обязаны были сообщать об этом в течение 3 суток со дня принятия указанного решения (п. 3 ст. 28 закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 № 212-ФЗ (в ред. от 04.06.2016)). Однако затем законом «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного социального страхования» от 28.06.2014 № 188-ФЗ указанный пункт из статьи был исключен. Таким образом, уведомлять ПФР о начале процедуры ликвидации ООО на сегодняшний день необязательно, хотя некоторые предприятия все же направляют указанное письмо на добровольной основе.

Составляется уведомление в свободной форме на бланке ООО и содержит следующие сведения:

- Наименование и адрес территориального управления ПФР.

- Наименование документа: «Уведомление».

- Текст письма, содержащий информацию:

- о реквизитах решения, в котором излагается обоснованность и необходимость ликвидации;

- реквизитах ООО (ИНН, ОГРН, страховом номере).

- Список приложений.

Подписывается документ от имени предприятия либо ликвидатором, либо председателем ликвидационной комиссии с проставлением печати.

Как получить справку из ПФР

Определенной обязанности по получению документа, подтверждающего представление в территориальный орган Пенсионного фонда Российской Федерации сведений, именно предприятием по состоянию на 2016 год нет, поскольку указанная информация может быть получена регистрирующим органом в рамках межведомственного взаимодействия с ПФР (постановление Правительства РФ «О порядке представления в регистрирующий орган иными государственными органами сведений в электронной форме…» от 22.12.2011 № 1092).

Однако некоторые налоговые органы при ликвидации ООО все же требуют приложения справки из ПФР о представлении последним информации. Таким образом, хотя на законодательном уровне в отношении предприятий, находящихся в процессе ликвидации, не установлено прямой обязанности получать справку из ПФР, получить и представить ее все же желательно во избежание возникновения различных спорных ситуаций (определение ВАС по делу № А57-2671/2013).

Получить справку из ПФР можно, обратившись туда лично с необходимым письменным запросом либо воспользовавшись электронным сервисом «Предварительный заказ документов/справок ПФР», находящимся по адресу https://www.pfrf.ru/eservices/znp

docs_req. Выдается справка в течение 5 дней после принятия указанного запроса (подп. 7 п. 3 ст. 29 закона № 212-ФЗ).

Какие сведения содержит справка из ПФР

Указанная справка является доказательством того, что предприятие или ИП не имеет задолженности по уплате взносов и налогов, а также о том, что вся отчетность была представлена. Документ имеет унифицированную форму и содержит в себе следующие данные (письмо ФСС РФ от 08.04.2015 № 02-09-11/06-4987):

- Наименование предприятия, в отношении которого справка выдана.

- ИНН, КПП, адрес регистрации фирмы.

- Число, по состоянию на которое вносятся данные.

- Сведения о том, что организация не имеет неисполненных обязанностей по уплате страховых взносов, штрафов, пеней и т. д. (либо о том, что задолженности есть).

Через 5 рабочих дней в ЕГРЮЛ должно появиться сообщение о начале процесса ликвидации ООО.

Если налоговая не передала сведения

Если налоговая не передала сведения в ФСС, то стоит составить самостоятельное уведомление. Заявление пишется в свободной форме, но должно содержать следующую информацию:

1. «Шапка» документа. Указывается наименование организации или ее официальный логотип.

2. Куда – в Фонд социального страхования.

3. Суть заявления.

Например: «Информируем вас, что ООО «Иван да Марья», страховой номер 111111111, приняло решение о ликвидации. Протокол решения от 01.01.16, о чем была сделана соответствующая запись в ЕГРЮЛ».

4. Подпись и печать.

Образец уведомления смотрите здесь.

Процесс уведомления ФСС крайне упрощен. Сейчас вам не нужно бежать во внебюджетные фонды самому – об этом их оповестит налоговая. Но необходимо проконтролировать, дошли ли сведения до адресата.

zhazhda.biz

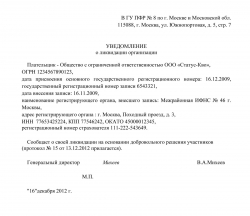

Уведомление в ФСС о ликвидации ООО (образец)

Обновление: 9 августа 2017 г.

Образец уведомления ПФР о ликвидации ООО

Образец уведомления ПФР о ликвидации ООО

Образец такого документа, как уведомление в Фонд соцстраха (ФСС) о ликвидации организации (включая ООО), на сегодняшний момент неактуален. Он не используется по причине снятия с ликвидируемых организаций обязанности уведомлять внебюджетные фонды об этом. Разберемся, кем и каким образом фонды в настоящее время извещаются о закрытии организации.

Уведомлять ли фонды о ликвидации юрлица

Обязанность организаций — плательщиков страховых взносов (юридических лиц и ИП) уведомлять о своем закрытии внебюджетные фонды в течение трех дней от принятия соответствующего решения существовала до января 2015 года. Затем с этих лиц была снята обязанность извещать ФСС о своей ликвидации. Позже, когда функция приема всей отчетности была передана от ПФР и ФОМС налоговой службе, отпала обязанность извещать и эти фонды.

В то время уведомления составлялись в произвольной форме, там указывались:

Так могли выглядеть образцы уведомления ПФР, ФСС и ФОМС о ликвидации ООО.

Скачать образец уведомления ПФР о ликвидации ООО

Прилагалась к уведомлению копия решения или протокола учредителей/участников юрлица о ликвидации.

Как внебюджетные фонды информируются о ликвидации организации

В 2017 году ПФР, ФСС, ОФМС извещаются о ликвидации юрлица непосредственно самим налоговым органом, осуществляющим регистрационные функции, в порядке межведомственного взаимодействия, установленного Федеральным законом от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг».

Об этом же говорится в п. 1 ст. 21 Федерального закона от 08.08.2001 № 129-ФЗ «О госрегистрации юридических лиц и ИП»: среди документации, которую ликвидируемое юрлицо представляет в регистрирующий орган — ИФНС, должен быть документ об отсутствии задолженности по сдаче отчетности в ПФР. При его отсутствии отказать в приеме документов ИФНС не может, она запрашивает его самостоятельно у ПФР в порядке межведомственного взаимодействия.

Из Закона N 129-ФЗ следует, что при подаче документов уведомления всех остальных внебюджетных фондов также не требуется: в перечне документации, требуемой для регистрации ликвидации юрлица в Едином госреестре юрлиц (ЕГРЮЛ), они не значатся.

Уведомление при принудительной ликвидации

Принудительная ликвидация – это закрытие фирмы на основании судебного решения (п. 3 ст. 61 ГК РФ).

На основании вступившего в законную силу решения суда о ликвидации юрлица регистрирующий налоговый орган исключает организацию из ЕГРЮЛ.

В случае завершения конкурсного производства в отношении организации, подтвержденного определением суда о его завершении, ИФНС исключает юрлицо из ЕГРЮЛ на основании этого судебного акта.

Как и при добровольной ликвидации, ИФНС, внеся в ЕГРЮЛ сведения о ликвидации юрлица, должна известить об этом внебюджетные фонды в порядке межведомственного взаимодействия.

Таким образом, в 2017 году уведомляет внебюджетные фонды о ликвидации юрлица (как добровольной, так и принудительной) в порядке межведомственного взаимодействия сам регистрирующий ликвидацию налоговый орган.

Куда подать объявление о ликвидации ООО

В случае добровольной ликвидации ООО на основании решения участников или уполномоченного органа юрлица п. 1 ст. 63 ГК РФ обязывает ликвидационную комиссию подать соответствующее объявление в СМИ.

Таким СМИ является журнал «Вестник государственной регистрации».

glavkniga.ru

ПФР: отчет при ликвидации

Отчет в пфр при ликвидации

Похожие публикации

В силу разных причин организация или предприниматель-работодатель могут принять решение о прекращении своей деятельности. Прежде чем страхователя снимут с учета во внебюджетных фондах, он должен в последний раз отчитаться по страховым взносам и персучету, в том числе и в Пенсионный фонд. В каком порядке, и в какие сроки это происходит, рассмотрим в нашей статье.

Ликвидационный отчет в ПФР – какие сведения подавать

В течение одного месяца после утверждения ликвидационного баланса организации либо принятия решения о прекращении деятельности ИП, но до того дня, когда будет подано заявление о ликвидации, нужно предоставить следующие «пенсионные» отчеты:

РСВ-1: ликвидационный отчет в ПФР в 2017 году

По форме РСВ-1 в 2017 году в ПФР страхователям нужно отчитаться только по итогам 2016 года. Тем же, кто в 2017 году прекращает деятельность, нужно представлять уже новый единый Расчет по страховым взносам (утв. приказом ФНС №ММВ-7-11/551 от 10.10.2016). Эта форма сдается не в Пенсионный фонд, а в свою налоговую инспекцию (п. 1 ст. 11 закона № 27-ФЗ; п. 15 ст. 431 НК РФ). По взносам ПФР отчет при ликвидации должны подать не только все организации, но и ИП, которые делали выплаты работникам и иным физлицам в году прекращения своей деятельности.

Срок для подачи ликвидационного Расчета установлен п. 15 ст. 431 НК РФ: для организаций – до того, как будет составлен промежуточный ликвидационный баланс, а для ИП – до дня подачи заявления о прекращении деятельности. Период, за который должен составляться Расчет – с 01 января 2017 г. по день его представления в ИФНС включительно.

Остаток задолженности по страховым взносам, согласно представленного единого Расчета, нужно перечислить в бюджет в течение 15 календарных дней после его сдачи. При этом обратите внимание, что для уплаты задолженности по «пенсионным» и прочим страховым взносам, возникшей до 01.01.2017 г. используются иные КБК, чем для задолженности по взносам, образовавшейся за период с 01.01.2017г.

Ответственность за несвоевременно сданный ликвидационный отчет в ПФР

Подавая в Пенсионный фонд последние отчеты перед ликвидацией, не стоит нарушать установленные для этого сроки. Если ликвидационная отчетность не вовремя предоставлена в ПФР, то фонд вправе применить штрафы, действующие в обычном порядке. Так, если в срок не поданы или поданы, но не полностью, сведения по форме СЗВ-М, ежегодный отчет о стаже или реестры по допвзносам, на страхователя налагается штраф в размере 500 рублей за каждое застрахованное физлицо. Необходимо соблюдать и электронную форму представления, когда это прямо указано в законе. Бумажная форма представляемых в ПФР отчетов при ликвидации, вместо электронной, обойдется нарушителю в 1000 рублей штрафа (ст. 17 закона № 27-ФЗ).

Также не стоит пропускать срок подачи Единого расчета по страховым взносам в ИФНС. Опоздание в этом случае грозит штрафом от 5 до 30 процентов от суммы неуплаченных взносов за каждый месяц просрочки, но как минимум 1000 рублей (ст. 119 НК РФ). Несоблюдение электронной формы ликвидационного Расчета, когда это обязательно, обойдется плательщику взносов в 200 рублей штрафа (ст. 119.1 НК РФ).

spmag.ru

Снятие ООО с учета в ПФР

Завершая деятельность организации, не забудьте выполнить некоторые действия, обязательные при ликвидации. В частности, необходимо написать заявление установленной формы во внебюджетные фонды и оформить снятие ООО с учета в ПФР как работодателя.

Снятие с учета самого ООО

Законодательством установлена обязанность работодателей – регистрация и снятие с учета в Пенсионном фонде. Процесс регламентирован законом № 167-ФЗ от 15.12.01 «Об обязательном пенсионном страховании в РФ».

Начинается процедура прекращения деятельности с оформления решения о ликвидации и подачи в органы ФНС уведомления Р15001. Затем вам нужно погасить задолженность перед сотрудниками, контрагентами, бюджетом и фондами. Составить промежуточную отчетность.

Перед обращением в ПФР работодатель должен расторгнуть все договоры с сотрудниками и произвести расчет.

Обращаясь в фонды, необходимо представить:

Форму заявления для снятия с учета ПФР найдете здесь.

По истечении 14 суток вас снимут с учета, о чем вы будете извещены по почте или через интернет. Также вы можете получить извещение лично, если подойдете в ПФР в указанное время.

Важно! При подаче заявления о снятии с учета необходимо, чтобы все взносы в фонды были оплачены.

Снятие с учета обособленных подразделений

Если у организации есть обособленные подразделения, которые имеют самостоятельный баланс, то снятие с учета в ПФР осуществляется по месту регистрации подразделения (закон № 212-ФЗ). Представители обязаны подать в Пенсионный фонд:

Если все документы будут своевременно представлены в фонд, и все взносы оплачены, снятие с учета осуществляется в течение пяти дней (п. 18 Порядка № 296п).

Снятие с учета в ПФР – процедура несложная, но чрезвычайно важная. Не копите долги и не тяните с походом в фонд, чтобы не платить за то время, когда деятельности уже не было.

Получение справки из ПФР при ликвидации ООО

Справка из ПФР при ликвидации ООО — это официальный документ, который может понадобиться для представления в регистрирующий орган. О том, как получить такую справку и какие сведения она должна содержать, расскажем в статье далее.

Этапы ликвидации ООО

Ликвидация ООО — это довольно трудоемкий и длительный процесс, который влечет за собой прекращение всех юридических прав и обязанностей ООО и может потребовать наличия определенных знаний.

Собственно процедура ликвидации включает следующие этапы:

Подписывается указанная справка ответственным должностным лицом и обязательно заверяется печатью.

Итак, при ликвидации ООО до 2015 года в обязательном порядке требовалось представление справки из ПФР о том, что указанное предприятие исполнило все обязательства по уплате налогов и сборов. По состоянию на 2016 год необходимости в представлении такого документа нет. Его регистрирующий орган может получить самостоятельно путем направления межведомственного запроса.

rusjurist.ru