Форма С-09-3-1: образец заполнения 2018 при создании обособленного подразделения

Статьи по теме

Читайте инструкцию, как заполнить форму С-09-3-1 при создании обособленного подразделения. Мы рассказали, при создании какого вида подразделений применяется форма, и что еще можно с ее помощью сообщить налоговому органу. Вы узнаете, как заполнить все поля формы С-09-3-1 и сможете скачать образец заполнения в 2018 году.

Содержание статьи:

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

Любая организация может создать филиал, представительство или другое обособленное подразделение. Это структурные единицы компании, которые:

- Находятся по адресу, отличному от адреса основной компании,

- Не обладают полной юридической самостоятельностью,

- В них созданы стационарные рабочие места.

- Филиал осуществляет все или часть функций основной компании и осуществляет функции представительства,

- Представительство представляет и защищает интересы основной организации.

- Принести в ИФНС и сдать налоговому инспектору,

- Отправить по электронным каналам,

- Заполнить в личном кабинете юридического лица на сайте ФНС,

- Отправить почтой.

- О создании нового обособленного подразделения,

- Об изменении сведений об уже созданных подразделениях.

- принести лично в инспекцию;

- передать посредством представителя по доверенности;

- направить по почте заказным письмом;

- передать в электронной форме по телекоммуникационным каналам связи;

- отправить в электронной форме через личный кабинет налогоплательщика.

Гражданский кодекс (ст.55) называет только филиал и представительство. Но налоговое законодательство в качестве обособленного подразделения признает любое территориально удаленное стационарное рабочее место. В том числе, не обладающее признаками филиала или представительства. Напомним отличия:

На стационарном рабочем месте работник просто осуществляет свою трудовую функцию.

Пример

Мебельная фабрика арендует площади в выставочном зале, где оборудовано рабочее место менеджера отдела продаж. Менеджер показывает образцы, консультирует, принимает заказы на изготовление мебели и оплату от покупателей.

Сведения о филиалах и представительствах вносятся в ЕГРЮЛ. При создании стационарного рабочего места, которое не является филиалом или представительством, сведения в единый гос.реестр не вносятся. Но о нем нужно заявить, а для этого направить в свой налоговый орган сообщение по форме С-09-3-1. Эту же форму используют, чтобы уведомить налоговую инспекцию, если изменилось наименование или адрес обособки. Разберемся, как заполнить форму С-09-3-1 при создании обособленного подразделения.

Вы можете скачать бланк формы С-09-3-1 и образец заполнения в 2018 году:

Как заполнить форму С-09-3-1 при создании обособленного подразделения

При создании стационарного рабочего места компания в течение одного месяца должна направить в налоговую инспекцию сообщение по форме С-09-3-1. За непредоставление формы предусмотрен штраф.

Раньше у налоговиков не было единого подхода, по какой статье НК РФ наказывать за это нарушение. Штрафы варьировались от 200 до нескольких миллионов рублей. Суды тоже по-разному квалифицировали это нарушение. Чем сейчас обойдется офис без регистрации, читайте в статье>>>

Бланк и порядок заполнения утверждены Приказом ФНС №ММВ-7-6/362@ от 09.06.2011г. Сообщение отправляйте в ИФНС по юридическому адресу основной компании. Его можно отправить одним из способов:

Бланк С-09-3-1 включает два листа. Титульный лист заполняйте в одном экземпляре. А вторых листов заполняйте столько, сколько обособленных подразделений создали. Например, если подаете сведения о пяти подразделениях, придется заполнить пять вторых листов.

Заполнять сообщение можно от руки или на компьютере. Все слова в заявлении пишутся заглавными печатными буквами. В каждую ячейку вписывается только один символ: буква, цифра или знак. Помарки, исправления и подчистки не допускаются. Если допустили ошибку, лучше перепишите весь лист.

Форма С-09-3-1 (образец заполнения)

Скачать образец заполнения формы С-09-3-1 в 2018 году вы можете здесь:

Заполнение титульного листа

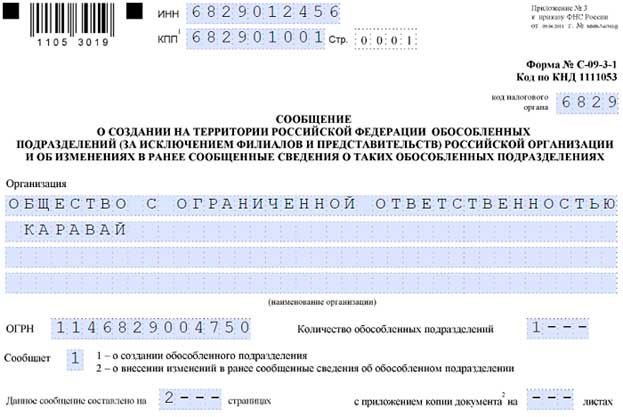

В верхней части титульного листа указываем ИНН и КПП основного предприятия. Далее указываем код налогового органа, в котором зарегистрирована головная компания. Ниже указываем полное наименование организации и ее ОГРН. В поле «Количество обособленных подразделений» указываем, сколько обособленных подразделений создано.

Далее указываем вид сообщения:

Затем указываем количество страниц (минимально 2) и количество приложенных документов. К сообщению может прилагаться доверенность, если его подает не руководитель компании, а уполномоченное лицо.

В нижней части титульного листа указываем, кто подписал сообщение. Если подпись ставит уполномоченный представитель, то ниже нужно вписать реквизиты доверенности.

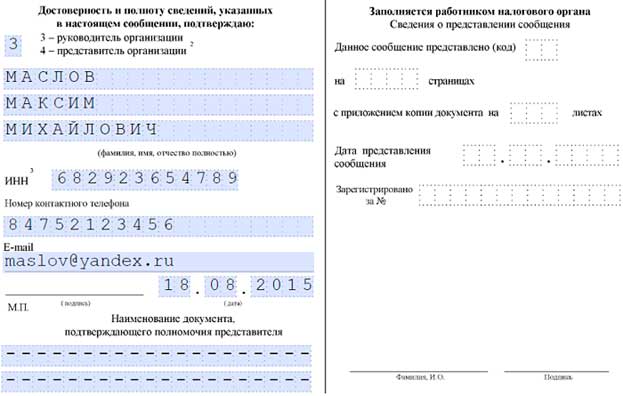

ИНН руководителя или представителя указываем, если знаем его. Если ИНН нет или он неизвестен, ставим прочерки. Далее указываем электронную почту и контактный телефон, а также дату составления заявления. Все незаполненные поля прочеркиваем.

www.rnk.ru

Как правильно заполнить форму С-09-3-2

В своей деятельности организации, имеющие обособленные подразделения, рано или поздно сталкиваются с необходимостью закрытия представительства или филиала. В материале мы расскажем о том, как правильно и кому необходимо сообщить о закрытии, какие документы при этом необходимо составить.

Любая организация, ведущая деятельность на территории Российской Федерации, имеет право открывать и закрывать филиалы, представительства и прочие обособленные подразделения (или, как их часто называют бухгалтеры, «обособки»). Обо всех изменениях в деятельности обособок необходимо извещать налоговые органы. Такая обязанность и порядок уведомления прописаны в ст. 23 Налогового Кодекса Российской Федерации. Отдельно извещать ПФ РФ и ФСС РФ нет необходимости, поскольку налоговая инспекция при получении уведомления от компании должна известить об изменениях прочие контролирующие органы сама.

Принятие решения о закрытии обособленного подразделения

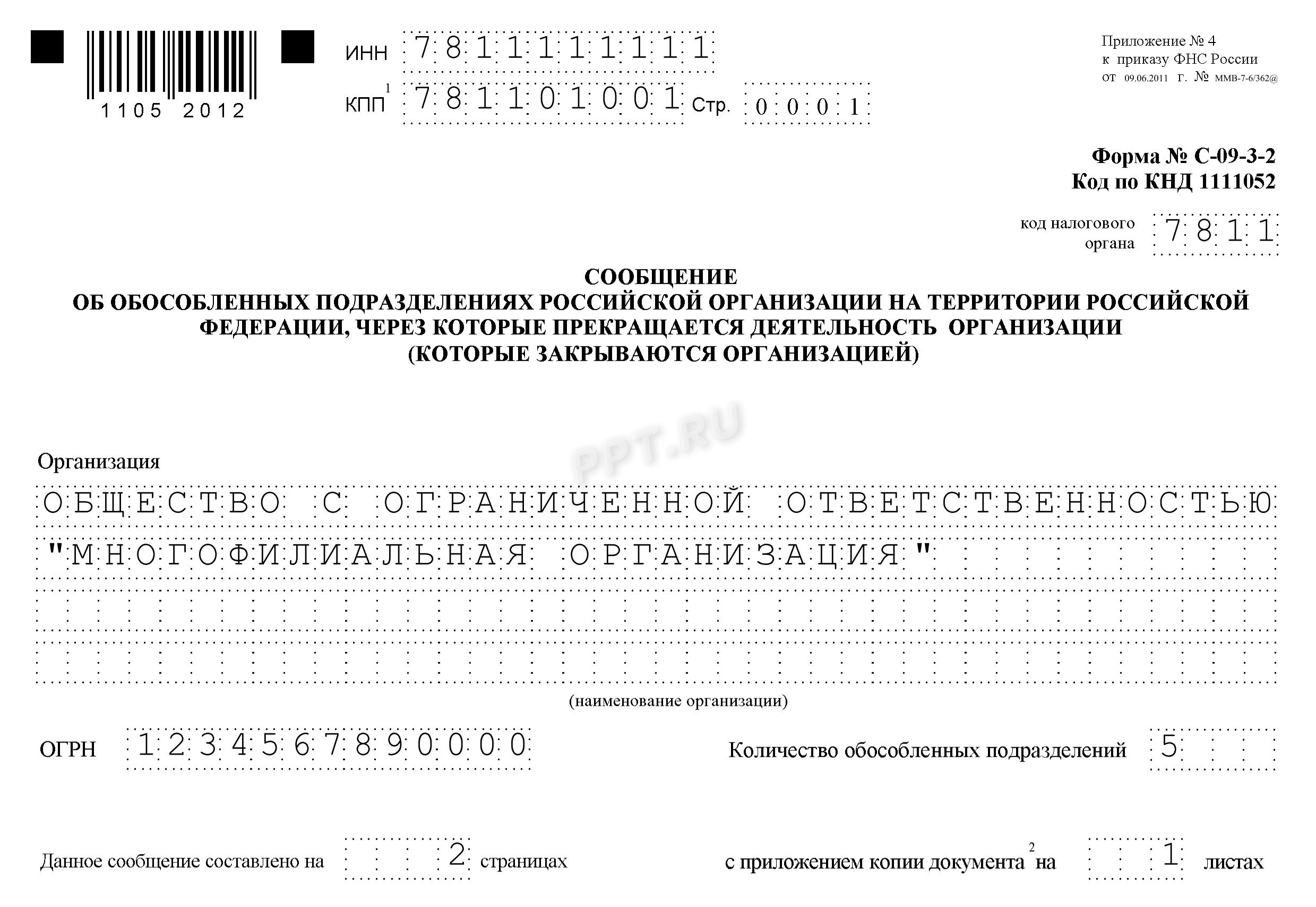

Решения руководства организации, касающиеся деятельности обособленного подразделения, в том числе о его закрытии, как правило, оформляются приказом. Его содержание произвольно, но он должен быть оформлен в соответствии с правилами делопроизводства и содержать полную информацию о наименовании и местонахождении закрываемой обособки, поскольку именно на его основании будут составляться документы, которые впоследствии представляют в налоговые органы. Для уведомления о закрытии обособленного подразделения необходимо направить в инспекцию по местонахождению организации сообщение по Форме № С-09-3-2, утвержденной Приказом ФНС № ММВ-7-6/362@ от 09.06.2011 . На это отводится три дня с того момента, когда руководство компании приняло решение о прекращении работы филиала, представительства или любого другого обособленного подразделения.

Образец заполнения формы N С-09-3-2

Сообщение о закрытии обособленного подразделения вы можете представить в налоговый орган следующими способами:

Бланк состоит из двух листов. На первом расположена информация о самой организации, на втором — о закрываемом обособленном подразделении. Скачать форму с 09 3 2, так же как скачать бланк формы с 09 3 2, вы сможете в конце этой статьи.

Начинать заполнение бланка следует с указания регистрационных данных организации: наименования, ИНН, КПП, ОГРН.

Затем указываем код Инспекции ФНС, в которую будет представлена форма.

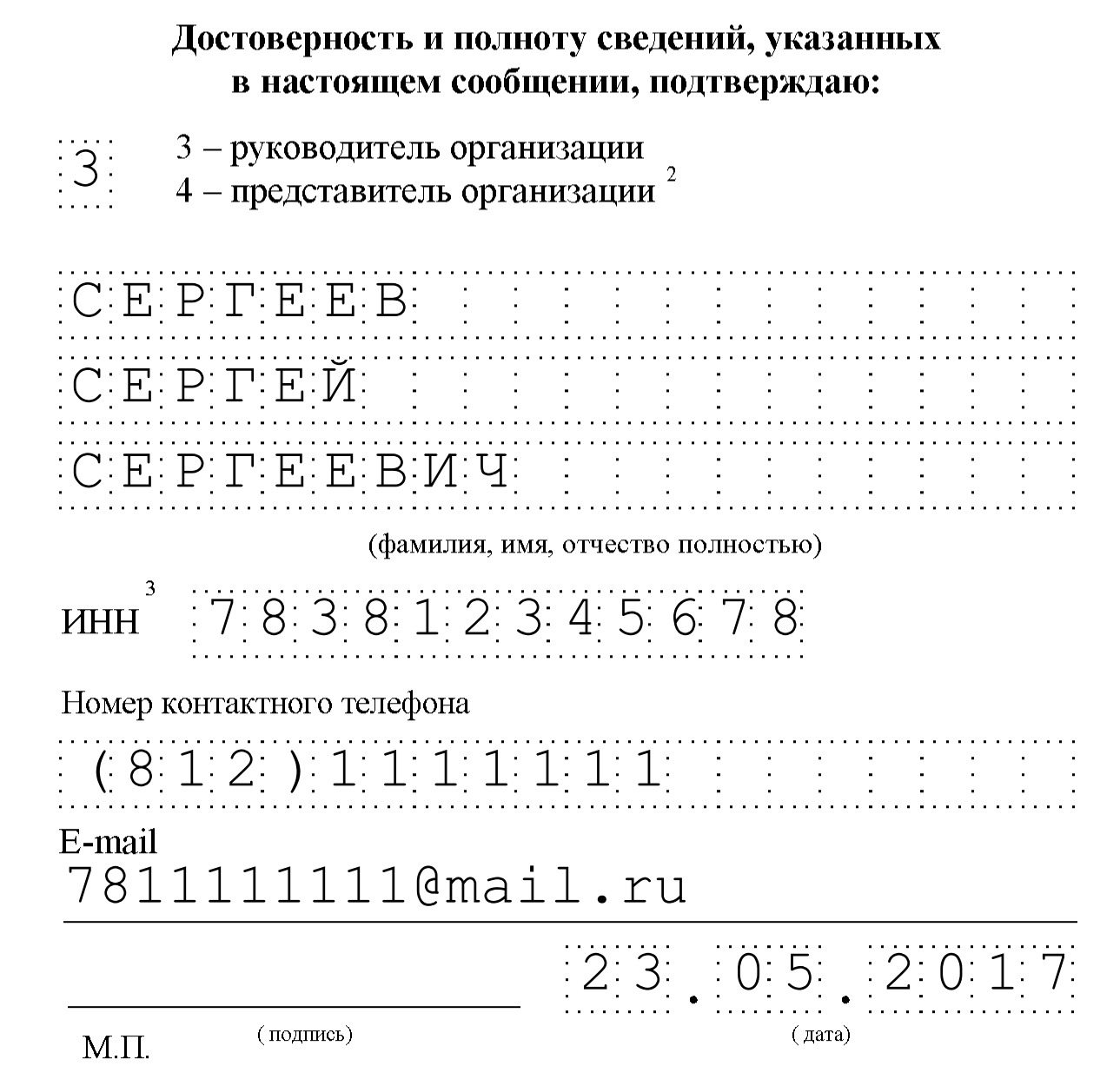

В заключение на первом листе заполняем данные руководителя организации и дату заполнения. Если правом подписи налоговой отчетности наделено иное лицо, то необходимо указать данные не руководителя, а представителя, а также представить вместе с заполненным сообщением копию документа, подтверждающего полномочия представителя.

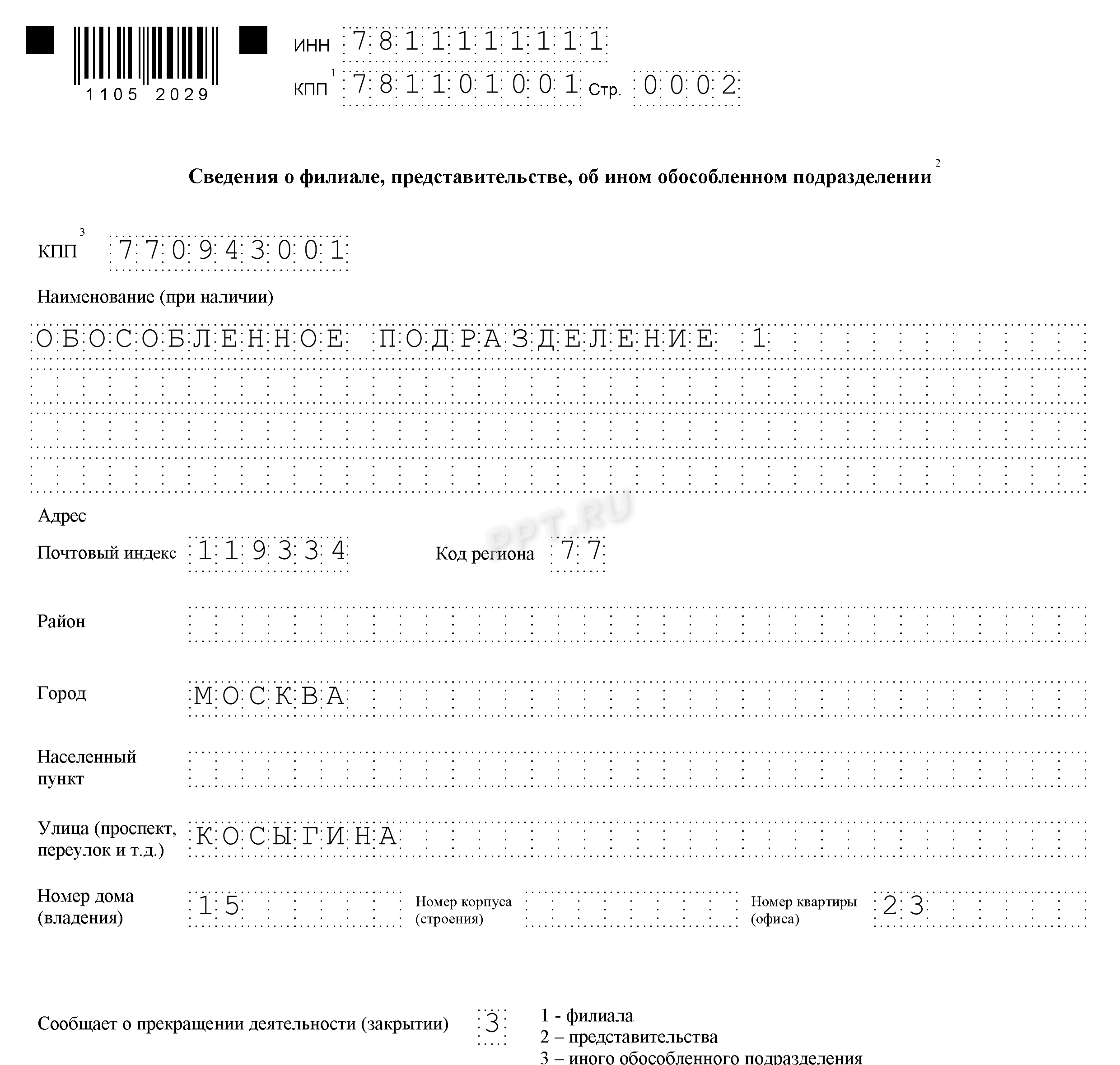

При заполнении второго листа необходимо указать данные обособленного подразделения: его наименование (при наличии) и адрес, по которому велась деятельность.

Не забудьте указать дату принятия решения о прекращении деятельности:

Подача уведомления о закрытии обособленного подразделения является обязанностью плательщика налогов (организации), и ее неисполнение влечет за собой ответственность, которая указана в статье 126 Налогового Кодекса Российской Федерации. В этом случае может грозить штраф в размере 200 рублей за каждый непредставленный документ.

m.ppt.ru

Подаем сообщение о создании обособленного подразделения

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Регистрировать ли его по месту нахождения? Какие документы, в какой срок и куда подавать? Как заполнить уведомление правильно, чтобы не пришлось его переделывать? Сейчас мы подробно все разберем.

Сообщение о создании обособленного подразделения

Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации. Эта обязанность установлена пп.3 п.2 ст.23 НК.

Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

Штрафы весьма существенные, поэтому очень важно не пропустить сроки.

Образец заполнения сообщения

Форма № С-09-3-1 сообщения утверждена приказом ФНС от 09.06.2011г. №ММВ-7-6/362@ (приложение 3). Скачать форму в формате pdf вы можете по этой ссылке , или ищите самостоятельно в одной из СПС. Давайте на практическом примере разберем заполнение по шагам.

Заполнение титульного листа очень простое и вопросов обычно не вызывает. Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН.

Далее нужно указать количество обособленных подразделений, которые у вас создаются. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех.

В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это.

Сообщает – выбираем 1 – о создании.

Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО. Для него пишем ИНН (если получен), телефон организации и e-mail при наличии.

После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения.

Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет).

Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия. Они должны соответствовать вашим внутренним документам (приказам, положениям).

После указываете адрес обособленного подразделения и дату его регистрации. Достоверность и полноту сведений подтверждает подпись руководителя.

Данные после штриховой черты заполняет работник налогового органа.

Полученное сообщение отправляете по электронным каналам связи или в бумажном виде при личном визите в налоговую. Если вы пользуетесь 1С: Бухгалтерия, то форма сообщения есть в Отчетах, в группе Уведомления, сообщения и заявления.

Регистрация обособленного подразделения юридического лица в ИФНС

В течение 5 рабочих дней со дня получения сообщения, налоговая инспекция ставит организацию на учет по месту нахождения обособленного подразделения и выдает уведомление об этом (п. 6 ст. 6.1, п. 2 ст. 84 НК).

Еще раз подчеркну, что сообщение о создании обособленного подразделения вы подаете по месту нахождения «головы». Делать ли что-то дальше, зависит от того, где расположена ваша «обособка».

Рассмотрим несколько вариантов:

- Головная организация и обособленное подразделение в одной налоговой инспекции. В этом случае «обособка» отдельно на учет не ставится (п.4 ст.83 НК). Т.е. вы подали сообщение по месту «головы» и все.

- Головная организация и обособленное подразделение находятся в разных муниципальных образованиях. В этом случае налоговая инспекция по месту «головы» самостоятельно пересылает сведения в налоговую по месту нахождения «обособки», и та ставит ее на учет в течение 5 рабочих дней. Отдельное заявление о постановке на учет по месту нахождения «обособки» не подается с 2008 года.

- Головная организация и обособленное подразделение в одном муниципальном образовании, но относятся к разным инспекциям. По умолчанию «обособку» поставят на учет в той налоговой, к которой она относится территориально. Однако у организации есть право выбрать, к какой налоговой «обособка» будет относиться, и им стоит воспользоваться.

Итак, если организация открывает несколько обособок (или есть «голова» и открывается «обособка») в одном муниципальном образовании (или в Москве, Санкт-Петербурге), подведомственных разным налоговым инспекциям, то их можно поставить на учет в одной налоговой (п.4 ст.83 НК).

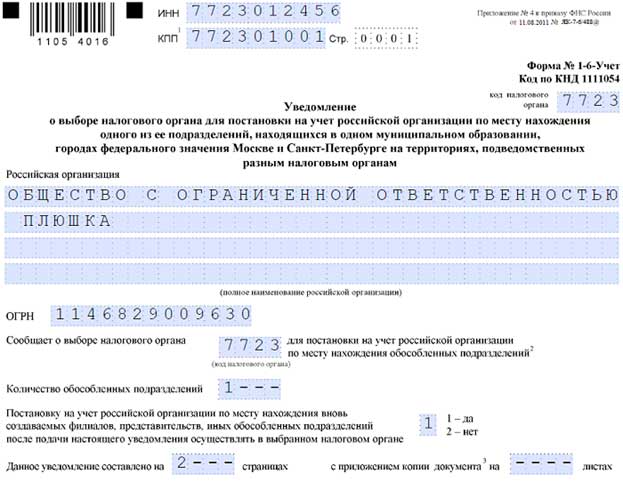

В этом случае вместе с сообщением подается уведомление о выборе инспекции по форме № 1-6-Учет, утвержденной приказом ФНС от 11.08.2011 №ЯК-7-6/488@. Этот документ также подается в налоговую инспекцию «головы», которая перешлет сведения в ту налоговую, которую вы выбрали для постановки на учет (если она отличается от налоговой головной организации).

Давайте кратко посмотрим пример заполнения формы № 1-6-Учет (скачать ее можно по этой ссылке в формате pdf). Заполнение ее очень похоже на сообщение о создании подразделения. Но здесь мы указываем в поле «Сообщает о выборе налогового органа» тот номер налоговой, где мы хотим поставить на учет обособленное подразделение.

Если мы ставим на учет несколько подразделений, то у нас будет несколько вторых листов. КПП обособки мы указываем, если он уже присвоен.

Сообщение в территориальные органы ПФР и ФСС

С 1 января 2015 года сообщать о создании обособленного подразделения в органы контроля за уплатой страховых взносов, т.е. в территориальные отделения ПФР и ФСС по месту нахождения головной организации не нужно. П.3 ст.28 закона №212-ФЗ отменен. И это не может не радовать, поскольку не было утвержденной формы для такого сообщения, и к тому же надо было собирать дополнительный пакет документов.

Напомню, что до 2015 года о создании обособленных подразделений нужно было сообщать также в течение 1 месяца. Также, несмотря на распространенное мнение, исполнение обязанности по сообщению не ставилось в зависимость от наличия у «обособки» своего баланса, расчетного счета и начисления выплат работникам (письмо Минздравсоцразвития от 09.09.2010г. №2891-19).

Однако встать на учет по месту нахождения обособленного подразделения все равно придется (срок 1 месяц), если в обособленном подразделении будет начисляться зарплата, будет свой баланс и расчетный счет. Все условия должны выполняться одновременно.

Пакет документов, необходимый для постановки на учет в территориальных органах ПФР и ФСС по месту «обособки»:

- заявление о регистрации;

- копия документа (приказ) со сведениями о выделении отдельного баланса и начислении выплат и иных вознаграждений в пользу физических лиц обособленным подразделением;

- справка из кредитной организации об открытии расчетного счета обособленным подразделением.

Это обязательные документы, а конкретный перечень необходимо предварительно узнать в своем территориальном отделении ПФР и ФСС.

pommp.ru

Пошаговая инструкция регистрации обособленного подразделения в 2017 году

Рано или поздно наступает момент, когда успешно развивающаяся компания приходит к мысли: «А почему бы не увеличить рынок сбыта»? Но в своём регионе она уже заполучила всех клиентов, так что выход остаётся только один: развивать бизнес в других регионах.

Бухгалтеры и юристы задаются вопросом, как им совершать операции и сделки, когда юридический адрес один, а фактических адресов сбыта несколько. В таком случае открывается обособленные подразделения с новым штатом, правами и обязанностями.

Определение

Определение обособленного подразделения даёт Налоговый Кодекс, в частности 11 статья: обособленное подразделение — это отдел, территориально находящийся в обособлении от главного офиса юридического лица, где оборудованы постоянные, сроком больше тридцать календарных дней, рабочие места.

Сотрудники, работающие по гражданско-правовым договорам, и «надомники» (сотрудники, переведенные из офиса на дом), не влияют на создание обособленного подразделения, так как за ними невозможно осуществить контроль и рабочих мест им не предоставляется.

Когда появляется ОП

Новое подразделение следует открывать только в случае, если предприятие создало постоянные рабочие места, которые находятся в другом муниципальном образовании. Проще говоря, можно условно сделать такое разграничение: если головное предприятие и его новое подразделение относятся к юрисдикции одного налогового органа, то подавать документы на открытие филиала не нужно, если к разным – нужно.

Внутренний документ о формировании нового отдела

Единой формы приказа нет, каждое предприятие оформляет его в соответствии со своими положениями. Обязательными реквизитами будут:

Единой формы приказа нет, каждое предприятие оформляет его в соответствии со своими положениями. Обязательными реквизитами будут: - фактический (самого подразделения) и юридический адреса(головного);

- название создаваемого подразделения;

- его цели и задачи;

- права;

- ответственные за руководство лица, состав.

Данный приказ налоговая не запросит. Главное, чтобы он чётко обозначал функции нового подразделения, пресекал возможные споры и неправильные толкования.

Для полноценного функционирования большого обособленного подразделения могут понадобиться следующие документы:

- Приказ о назначении ответственного за подразделение лица.

- Доверенность на имя руководителя.

- Положение, которым будет руководствоваться филиал.

Процедура открытия в 2017 году

Для начала обеспечьте будущих работников оборудованным и постоянным рабочим местом, заключите договор аренды (купли-продажи).

Для начала обеспечьте будущих работников оборудованным и постоянным рабочим местом, заключите договор аренды (купли-продажи).Оборудуйте помещения, так как купленное для подразделения имущество будет числиться на головном офисе.

Далее необходимо нанять сотрудников либо перевести их из головного офиса. По истечении одного месяца издайте приказ об учреждении нового подразделения. Этот пункт может быть первым в зависимости от степени готовности и уверенности, что работа в подразделении точно «пойдёт».

Определитесь, какие права будут предоставлены новому подразделению, а также передайте информацию о его создании в определенные инстанции.

Порядок и сроки уведомления госорганов

В налоговый орган уведомление о создании ОП подаётся в течение месяца с момента открытия. Для этого нужно заполнить форму №С-09-3-1.

В зависимости от того, будет ли подразделению открыт отдельный расчётный счёт и бухгалтерский баланс, а также производиться начисления заработной платы, правило изменится – обязанность сообщить появится.

Чёткого указания срока постановки на учёт в Пенсионный Фонд в законах нет, принято считать его равным сроку предоставления сообщения в налоговую. Фонд Социального Страхования законодательно определил срок в тридцать календарных дней.

Порядок постановки на учёт в ФСС установлен приказом Министерства труда РФ от 29.04.2016 № 202н, в соответствии с его регламентом в отделение ФСС по месту нахождения обособленного подразделения представляются следующие документы:

- заявление (форму можно найти в приложении приказа Минтруда);

- документы, удостоверяющие наличие расчётного счёта в банке и баланса, или их копии;

- копии документов, подтверждающих начисление оплаты труда сотрудникам.

Постановка на учёт в ПФ расписана в Постановлении Правления Пенсионного фонда 13.10.2008 г. № 296п, список документов следующий:

- заявление (из вышеуказанного постановления);

- свидетельство о постановке на учёт в налоговую;

- положение подразделения;

- документы или их копии, удостоверяющие наличие РС в банке и баланса;

- документы, подтверждающие право подразделения начислять заработную плату и уплачивать взносы в ПФР.

Постановка на учёт производится за 5 рабочих дней. Далее следует направить полученное от ПФ второе уведомление в отделение фонда главного офиса, срок для отправки ограничивается 10 днями.

Разница между филиалами и представительствами

Когда организация принимает решение расшириться, перед ней встаёт выбор: открыть представительство, филиал или обособленное подразделение.

Когда организация принимает решение расшириться, перед ней встаёт выбор: открыть представительство, филиал или обособленное подразделение.Нужно понимать разницу между этими определениями:

- Филиал — это обособленное подразделение, находящееся вне места нахождения головной организации. Оно осуществляет функции организации (полностью или частично) и порой выступает как представительство.

- Представительство — это специализирующееся на одной функции подразделение, представляет и защищает интересы исключительно юридические.

Филиалы имеют большую «свободу», чем представительства, но меньшую, чем у обособленного подразделения.

Снятие с учета

Не всегда открытие нового подразделения выходит прибыльным, иногда организация просто находит новое место для открытия. В таком случае встаёт вопрос о закрытии филиала или представительства.

Нельзя снять обособленные подразделения с учёта, если по отношению к ним назначена выездная налоговая проверка. Перед закрытием необходимо разобраться с бухгалтерским учетом и только потом направить соответствующие уведомления в фонды и налоговую.

Для того чтобы снять подразделение с учёта, нужно заполнить форму №С-09-3-2, предоставить копии решения руководителя о закрытии подразделения или копию решения учредителей, внесения изменений в устав головного подразделения.

Как зарегистрировать обособленное подразделение, вы узнаете из данного видео.

Сообщение о закрытии

В соответствии с 23 ст. п.2 НК РФ в налоговый орган по месту учёта подразделения сообщение о закрытии подаётся в течение 3 дней, после принятия решения о ликвидации. Налоговая сама передаст соответствующие сведения в государственные фонды.

Нарушение порядка регистрации: размеры штрафов

Если организация не зарегистрировала обособленное подразделение в срок, то будет выписан штраф в размере 10000 рублей (ст. 116 п.1 НК РФ).

Если организация не зарегистрировала обособленное подразделение в срок, то будет выписан штраф в размере 10000 рублей (ст. 116 п.1 НК РФ).

Наказание может быть более весомым, если подразделение при этом вело предпринимательскую деятельность. Тогда в дело вступает п.2 данной статьи, и штраф будет исчисляться с 10% выручки, нижний предел его составит 40000 рублей.

На руководителя организации будет возложен штраф 500-1000 рублей (ст. 15.32 Кодекса об административных правонарушениях).

В том случае, если подразделение находится в ведомстве того же налогового органа, что и главное, то штраф будет равен как за непредставление документов — 200 рублей.

ФСС в праве наложить штраф от 5000 до 10000 руб за несвоевременную постановку на учёт. Дополнительно при выплатах заработной платы без передачи данных о начислении страховых взносов возможен очередной штраф в размере 10% облагаемой базы начислений, нижний предел составляет 20000 рублей.

На должных лиц будут наложены административные штрафы за отсутствие подачи информации в фонды в размере 500-1000 рублей.

Обособленные подразделения у ИП

Обособленных подразделений у ИП быть не может, так как предприниматель не является юридическим лицом. Но согласно законодательству, предприниматель может вести свою деятельность в любой части страны, оплачивая налоги по месту прописки.

Дополнительную информацию по обособленным подразделениям можно узнать в данном видео.

znaybiz.ru

Образец уведомления об открытии обособленного подразделения в ИФНС

В 2018 году обособленные подразделения ждет несколько изменений, касающихся взаимодействия с налоговой службой. Если производились начисления вознаграждений или выплат в адрес физических лиц, данные структуры должны рассчитать и уплатить полагающиеся страховые взносы и представить расчет по ним в ФНС.

Каждое юридическое лицо, зарегистрировавшее свою деятельность в России, имеет право открывать филиалы, представительства, иные подразделения, при этом сохраняет прежний правовой статус, т.е. согласно ст.55 ГК, само по себе подразделение не может быть признано отдельным юридическим лицом.

Налоговое законодательство также дает разъяснения относительно обязательности нахождения обособленного подразделения по отличному от места расположения головного офиса адресу (ст. 11 НК). Одним из главных условий признания подразделения – наличие стационарных рабочих мест, на которых трудятся сотрудники сроком от года и более.

Что включено по закону

Обособленное подразделение может быть признано таковым, при условии наличия следующих признаков:

- нахождение по другому адресу, отдельно от головного офиса;

- обеспечение работой сотрудников сроком более 1 месяца в условиях удаленности головного офиса;

- самостоятельная деятельность, отдельно от центрального офиса;

- возможность контролирования рабочего места работодателем.

- ведение собственного баланса;

- открытие собственного банковского счета;

- самостоятельные расчеты по заработной плате и премиям с сотрудниками;

- полное название головного предприятия;

- ИНН, КПП, код налоговой инспекции;

- ОГРН организации;

- число создающихся подразделений;

- ФИО и ИНН руководителя;

- сведения о телефоне, электронной почте;

- гражданский паспорт лица, подавшего заявление;

- доверенность на сотрудника, если документы подает не руководитель организации;

- заявление по форме С-09-3-1;

- копия заявления для проставления отметки налоговой службой.

- заполненный бланк заявления С-09-3-1 при постановке на учет юрлица по адресу ОП;

- нотариальная копия документа о взятии на учет организации в налоговой;

- приказ, договор, иные документы, подтверждающие факт создания ОП;

- справка на главные лица подразделения (руководителя, бухгалтера);

- доверенность на сотрудника, подающего документы.

- учредительная документация юрлица с внесением сведений о подразделении;

- выписка из реестра регистрации юрлиц;

- утвержденное положение о создании подразделения;

- приказ о создании.

- согласно Постановления ФАС № Ф09-7766/08-С3, принятому в 2008 году, началом исчисления срока служит дата создания рабочих мест;

- в Постановлении ФАС № Ф04-8807/2006, опубликованном годом ранее, моментом создания служит дата официального оформления в штат первого работника;

- в 2006 году Постановление ФАС №Ф03-А51/06-2/2108 устанавливает момент открытия подразделения с начала его фактической деятельности;

- в Постановлении ФАС №Ф03-А24/08-2/2535 от 06.08.2008 года началом деятельности организации считается заключение договора аренды и создание стационарных рабочих мест.

В налоговом законодательстве устанавливается порядок создания подразделения отдельно от центрального офиса, и его учет налоговой службой. Каждая организация обязана сообщить об открытии нового подразделения сотрудникам ФНС, вне зависимости от того, к какому территориальному отделению относится созданное подразделение.

Правила составления и отправки уведомления налоговикам регламентированы рядом статей налогового законодательства. Форма уведомления об открытии обособленного подразделения в ИФНС была разработана и утверждена в 2011 году приказом ФНС №ММВ-7-6/362@.

Согласно указаниям фискального органа, в течение 1 месяца новое подразделение должно уведомить о своем открытии через отправку заполненной формы № С-09-3-1. В свою очередь, налоговый орган в пятидневный срок производит действия по постановке организации по адресу расположения подразделения с выдачей уведомления о постановке на учет.

Новые обязанности головной организации в 2018 году касаются сообщения органу ФНС о получении или утрате обособленными подразделениями права начислять выплаты и вознаграждения в адрес физлиц (подп. 7 п.3.4 ст.23 НК РФ).

Данная обязанность должна быть исполнена в течение месяца после появления или лишения такого права подразделением. Если вышеуказанные полномочия были изменены в период до 2018 года, уведомлять налоговую согласно ФЗ №243 (п.2 ст. 5) нет необходимости.

Важно иметь ввиду

Регистрация и сообщение

После возникновения обособленного подразделения законом отводится 1 месяц на то, чтобы сообщить ФНС по месту расположения организации о данном факте. Данная закреплена за юрлицом согласно п.2 ст.23 Налогового Кодекса.

В случае пропуска установленных сроков, организации грозит налоговая и административная ответственность. Сумма штрафа будет зависеть от срока, прошедшего с момента непредоставления информации согласно положениям КоАП и НК РФ.

Так как суммы штрафов могут быть значительны, важно правильно подготовить и своевременно предоставить образец уведомления об открытии обособленного подразделения в ИФНС.

Бланк формы С-09-3-1:

Процесс постановления на учёт

Факт открытия обособленного подразделения означает начало деятельности филиала, расположенного по отличному от головного офиса адресу. Для признания законным открытия подразделения необходимо соблюдение условий создания рабочих мест (не менее одного стационарного места) и его работа не менее одного месяца.

Следует учитывать, что понятия обособленное подразделение и филиал не равноценны: для признания деятельности представительства законной, официального создания обособленного подразделения не требуется. В отношении открытия филиала, процесс довольно длительный и затратный. Для открытия такого подразделения, как филиал, необходимо вносить новые сведения о нем в уставную документацию.

Отличительной чертой обособленного подразделения является возможность использования печати организации и ведения баланса, сохраняя при этом единый бухгалтерский учет с основной организацией.

Согласно установленному порядку, об открытии подразделения сообщается по месту его фактического размещения. Если головной офис открывает несколько таких подразделений, все они подлежат регистрации по месту своего создания.

Если ОП открывается в пределах района, относимого к инспекции федеральной налоговой службы, в которой зарегистрирована основная организация, его не нужно отдельно регистрировать и ставить на учет. В процессе регистрации подразделение получает свой собственный код подразделения, отличный от кода головного предприятия.

В некоторых случаях, помимо регистрации в налоговой, потребуется встать на учет в Пенсионном фонде и Соцстрахе.

ОП обязано встать на учет при наличии следующих условий:

Отсчет срока, выделенного на постановку на учет, начинается с момента появления первого стационарного рабочего места. Как правило, госорган рассматривает полученное заявление в течение пятидневного срока. Обычно заявление рассматривается в течение пяти дней.

Для подачи документов в Пенсионный фонд, потребуется собрать документы о постановке предприятия на учет в ФНС, о регистрации организации во внебюджетных фондах, об открытии ОП и постановке на учет в ИФНС.

По завершении постановки на учет во внебюджетных фондах, будет выдано 2 экземпляра уведомления, один из которых подлежит в течение 10 дней дальнейшей передаче в ПФР по адресу нахождения головного предприятия. После постановки на учет в ФСС, аналогично процедуре в Пенсионном фонде, процесс открытия ОП и его постановки на учет считается завершенной.

Детали заявления

Оформление заявления не должно вызвать сложности. Бланк заявления представляет собой форму на 1 листе, скачать который можно на многих интернет-ресурсах.

При заполнении заявления потребуется внести следующую информацию:

На заявлении в ФНС необходима круглая печать организации.

В случае, если руководитель не может лично подписать документ, его визирует представитель, с обязательным предоставлением документа, дающего право на подписание подобных документов (доверенности).

В налоговую готовится 2 экземпляра заявлений, однако допустимо предоставление второго экземпляра в виде копии первого экземпляра. Данная копия послужит для подтверждения факта принятия заявления в налоговую, сотрудник ФНС ставит на ней соответствующую отметку о получении.

Заполнение форм

Для облегчения процесса подготовки заявления, можно скачать бесплатно его бланк по форме С-09-3-1 с кодом КНД 1111053.

В бланке необходимо указывать код налогового органа по месту расположения головного предприятия. В утвержденной форме информация заносится согласно требованиям фискального органа, установленным отдельным приказом ФНС.

Тем не менее, заполненного образца по форме уведомления пока официально не опубликовано. Каждая страница заявления должна содержать данные об ИНН и КПП организации. В приложении №13, выпущенном в дополнение приказа ФНС, содержится информация о правилах заполнения каждой отдельной графы.

Составить акт о приеме-сдаче отремонтированных и реконструированных ОС поможет данная статья.

Особенностью постановки на учет нескольких подразделений является отсутствие необходимости составления нескольких заявлений по месту нахождения головного офиса. При создании обособленных подразделений (за исключением филиалов и представительств), заявление подается едино, а информация обо всех открываемых ОП подается в приложениях (второй лист заявления) по каждому подразделению отдельно.

Листы в заявлении подлежат сквозной нумерации нарастающим итогом. Использование образца позволит быстро сориентироваться и заполнить форму в соответствии с установленными фискальным органом правилами.

Необходимые документы для образца уведомления об открытии обособленного подразделения в ИФНС

При создании подразделения, помимо заявления, готовят определенный перечень документации:

Местом подачи документов служит отделение ФНС по юридическому расположения подразделения.

Дополнительные документы могут потребоваться при обращении в некоторые межрайонные налоговые отделения:

Если на учет ставится филиал, подается следующий список:

В большинстве случаев, собранный перечень документов передается сотруднику ФНС в отделе регистрации налогоплательщиков.

Сроки уведомлений

Если создающееся подразделение соответствует установленным законодательством признакам, в течение месячного срока с момента открытия, готовятся и подаются уведомления. Помимо налоговой инспекции, сообщить об открытии ОП потребуется в другие инстанции в соответствии с установленными по закону сроками.

Несмотря на четкое указание срока – 1 месяц, отводимого на подачу уведомления, возможны некоторые разночтения относительно того, какой момент служит отправной точкой отсчета указанного срока:

Перед подачей документов следует уточнить в отделении фискального органа, каким правилом следует руководствоваться при определении допустимого срока уведомления. Данная мера позволит в дальнейшем избежать существенных штрафов и серьезных негативных последствий.

Ответственность за нарушения

При нарушении сроков подачи уведомления, законом предусматривается два типа ответственности организации-налогоплательщика: налоговая и административная.

В рамках налоговой ответственности, сумма штрафа будет зависеть от характера и срока нарушения. При назначении наказания официальные органы власти, включая налоговую инспекцию и суд, будут руководствоваться положениями статей 116-117 налогового законодательства. Штраф по налоговой ответственности может варьировать в пределах от 5 до 40 тысяч рублей.

В рамках административной ответственности, предусмотрено назначение дополнительного штрафа. При определении размера штрафа руководствуются статьей 15.3 КоАП.

Таким образом, сводная информация по штрафам за нарушение в процессе подачи уведомления о постановке на учет, выглядит следующим образом:

buhuchetpro.ru