Ставки налогов с заработной платы — таблица

Для поддержания федерального бюджета в системе налогообложения Российской Федерации предусмотрены налоги на недвижимость, на частную собственность, на роскошь, транспортный налог и многие другие. В это число входит так же и налог на доходы физических лиц. Сколько процентов от зарплаты необходимо отчислять в государственный бюджет? Какие отчисления с заработной платы необходимо делать помимо НДФЛ? Эти, а также другие аспекты данного вопроса рассмотрим в данной статье.

Налоги с зарплаты: что такое и с чем «едят»?

Давайте разберемся более подробно, какие отчисления необходимо делать с заработной платы.

Все отчисления с заработной платы можно разделить на две основные категории:

- Налог на доходы физических лиц. Он вычитается из зарплаты работника и перечисляется непосредственно в государственный бюджет. Данное отчисление платится не самой компанией, а каждым работником в частности. Организация, в которой числится сотрудник, выполняет роль посредника между налоговой службой и сотрудниками.

- Страховые отчисления. Выплачиваются страхователями, к которым относятся уже не физические, а юридические лица, имеющие наемных работников, организации, а также частные предприниматели (в данном случае не имеет значение наличие сотрудников, ИП платит налоги ещё и за себя). Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

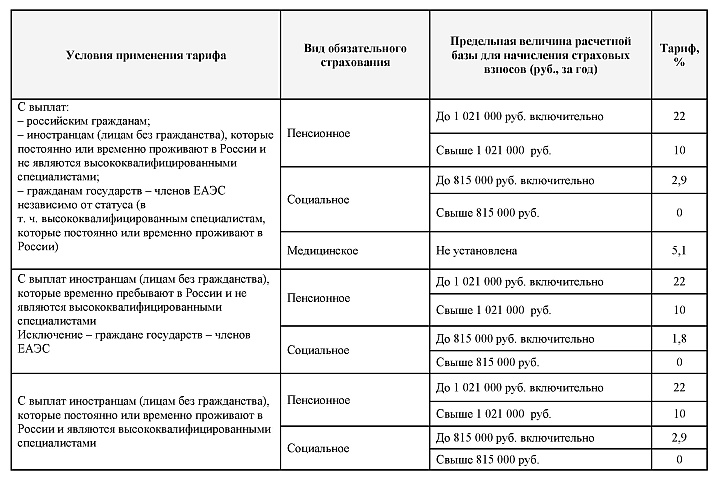

- В Пенсионный фонд России отчисляется порядка 22% от начисленной суммы оплаты труда.

- В Фонд социального страхования Российской Федерации — 2,9% от той же суммы.

- В Федеральный фонд обязательного медицинского страхования отчисляется 5,1% от заработной платы.

- Граждане Российской Федерации.

- Граждане других стран.

- Люди, не имеющие гражданства.

- Люди, являющиеся налоговыми резидентами Российской Федерации.

- Люди, не являющие налоговыми резидентами, но получающие доход на территории Российской Федерации.

После проведения классификации необходимо определить ставки налогов с заработной платы, по которым работодатель будет производить отчисления.

Процентные ставки

Начнем с внебюджетных отчислений. Большая часть организаций производит страховые взносы по следующим процентным ставкам:

Если работы производятся в тяжелых, несущих реальную опасность здоровью условиях, в отношении работников назначаются дополнительные страховые выплаты. В 2015 году размер дополнительного страхового тарифа составил 9% от заработной платы, начисляемой сотруднику.

Помимо этого, производятся так называемые взносы за травматизм. Процентная ставка зависит от вида деятельности организации, в которой числится сотрудник. Процентные ставки по данному виду выплат регулируются Федеральным законом № 179-ФЗ от 22 декабря 2005 года и варьируются от 0,2% при наиболее безопасных видах деятельности до 8,5% при наиболее опасных.

Теперь нужно прояснить ситуацию с налогом на доход физических лиц. Платить его должны физические лица, к коим на основании налогового кодекса Российской Федерации относятся:

Стоит отметить тот факт, что далеко не каждый человек обязан платить НДФЛ. Данным налогом облагаются только:

Кто же является налоговым резидентом, спросите вы? Согласно пункту 2 статьи 207 НК РФ налоговым резидентом Российской Федерации является человек, который в течение двенадцати месяцев, идущих подряд, находился на территории России сто восемьдесят три дня и более.

От того, является человек налоговым резидентом страны или нет, зависит и процентная ставка налога на доход физических лиц.

Так, человек, являясь налоговым резидентом РФ, облагается подоходным налогом по ставке 13%, в то время как все остальные налогоплательщики заплатят 30% от своего дохода в пользу государственного бюджета Российской Федерации.

Стоит отметить, что не все денежные выплаты, составляющие заработную плату, подлежат обложению подоходным налогом. Полный перечень подобных выплат зафиксирован в статье 217 Налогового кодекса Российской Федерации. К ним относятся, к примеру, различного рода денежные компенсации сотрудникам, предусмотренные законодательством Российской Федерации на федеральном, региональном и местном уровне.

Для вашего удобства все налоговые отчисления с заработной платы были сведены в обобщающую таблицу.

saldovka.com

Расчёт зарплаты и налоговых процентов для сотрудников в 2018 году

Правильность расчета и начисления зарплаты – залог здорового сна бухгалтера. Меняющееся законодательство требует от финансистов постоянного контроля и своевременного внесения изменений в алгоритмы бухгалтерских операций и проводок. Ниже рассмотрены основные правила расчёта зарплаты и налоговых процентов для сотрудников в 2018 году.

Кому и какие налоги на зарплату начисляются?

Российское бухгалтерское законодательство в сфере трудовых отношений неоднородно и имеет множество подводных камней. Налоговые отчисления с зарплаты зависят от трех основных факторов:

- Форма собственности. Например, предприниматели вынуждены платить взносы не только за оформленных работников, но и за себя.

- Юридический статус работника в стране. Проценты налогов для резидента и нерезидента отличаются.

- Вид деятельности компании и её географическое расположение. Например, фирмы, работающие в наукоемким отраслях или в Крыму, имеют определенные льготы по отчислениям с фонда заработной платы.

В целом, компании оплачивают государству четыре основных платежа после расчета работникам ежемесячного вознаграждения.

Таблица процентных тарифов взносов, уплачиваемых с зарплатного фонда

Это отчисления в:

- Налоговую инспекцию – налог с доходов физических лиц (НДФЛ).

- Пенсионнный фонд (ПФР).

- ФФОМС – медстрахование.

- Фонд социального страхования.

Следует различать понятие налогов и отчислений. НДФЛ гражданин оплачивает со своей зарплаты, в результате чего выдаваемая на руки денежная сумма уменьшается в РФ на 13 процентов. Рассчитывает и платит это налог предприятие, что позволяет работнику не углубляться о налоговую систему.

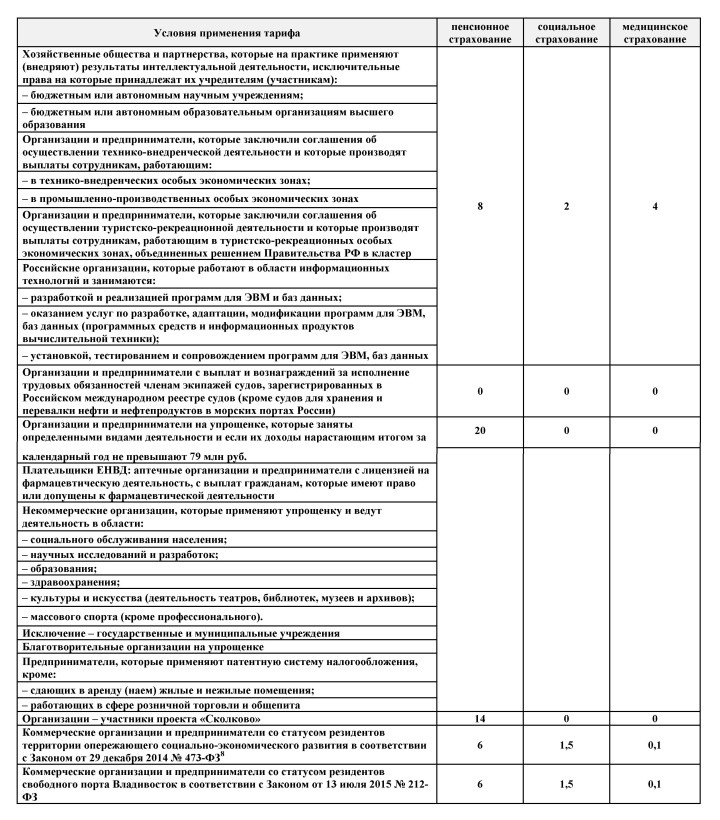

Таблица нестандартных процентных тарифов взносов, уплачиваемых с зарплатного фонда

Отчисления в фонды также делает бухгалтерия, но это расходы полностью берет на себя компания. На получаемые работником деньги эти платежи не влияют. Проценты начислений на большинство зарплат составляют: в ПФР – 22%, ФФОМС – 5,1%, ФСС – 2,9%. Но они могут отличаться, в зависимости от вышеупомянутых факторов.

Документальная база для начисления зарплат

Большинство общих вопросов по зарплате урегулированы Трудовым Кодексом, но многие технические нюансы определяются подзаконными актами или внутренними документами самой компании.

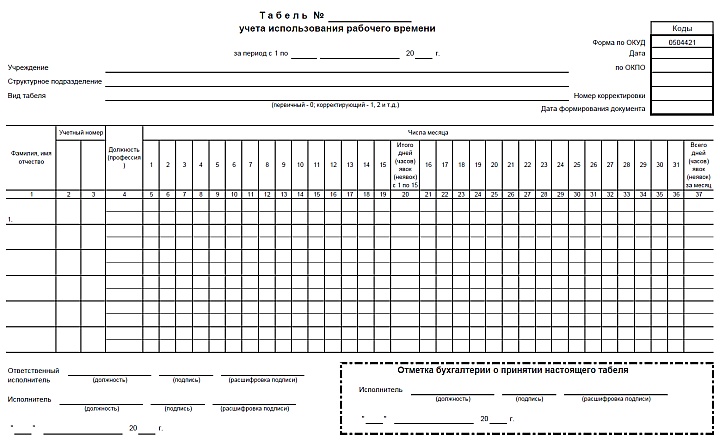

Табель заводится как на руководителей, так и на обычных работников

Документальной основой для начисления зарплаты работнику являются:

- Приказ о зачислении на работу.

- Договор о трудоустройстве.

- Акты выполненных работ при сдельной оплате.

- Распоряжение о премировании или дисциплинарном взыскании.

- Табель учета времени.

- Иные бумаги.

В указанных документах оговаривается главное – размер зарплаты и условия получения премий. А бухгалтерские механизмы начисления налогов и взносов регулируются налоговым законодательством и постановлениями фискальных органов.

Обязанности работодателя при начислении зарплаты

Основные обязанности работодателя в области начисления зарплаты заложены в ТК РФ. Согласно ему, по каждой выплате бухгалтерия должна предоставлять работнику сведения о:

- составных частях выплачиваемой зарплаты;

- об удержаниях, их суммах и причинах;

- иных суммах, выплачиваемых вместе с зарплатой: компенсациях, материальной помощи и т.п.;

- общей выплачиваемой сумме.

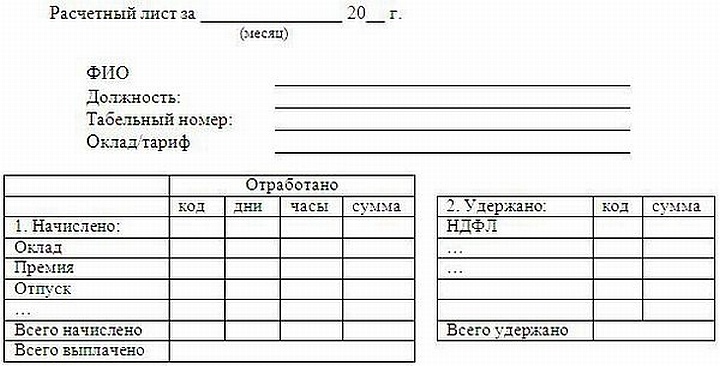

Расчётный листок оформляется по форме, утвержденной самим предприятием. Зарплата выплачивается раз в полмесяца, а начисленные на нее налоги и взносы перечисляются по отдельным правилам.

Типовой расчетный лист для отображения выплачиваемой зарплаты

Работники довольно часто имеют право на получение налогового вычета, например, при наличии несовершеннолетних детей, ипотеки. В таких случаях от начисленной зарплаты отнимается вычет, и полученная разность используется для определения суммы НДФЛ, подлежащей перечислению.

Сроки перечисления налогов и взносов

Со сроками перечисления государству НДФЛ с работников все просто. Статья 226 НК РФ требует, чтобы платеж совершался не позднее следующего дня, в который была выплачена зарплата. Это норма касается всех форм получения денег: наличной и безналичной.

С перечислением подоходного за больничные и отпускные предприятие может немного потянуть, совершив его в последний день месяца, в котором работником соответствующие выплаты были получены.

Таблица крайних сроков уплаты соцвзносов в 2018 году

Взносы в социальные фонды компания обязана перечислить не позднее 15 числа месяца, следующего за тем, в котором платежи были начислены. Но если эта дата приходится на входной, то она переносится на последующий рабочий день.

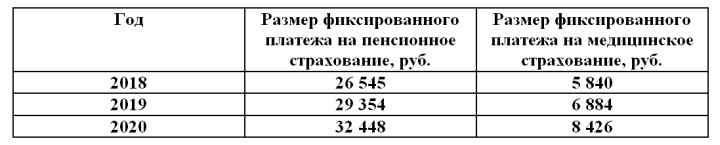

Особенности взносов для самозанятых предпринимателей

Предприниматели, арбитражные управляющие, нотариусы, медиаторы и прочие лица, занимающиеся законной частной практикой без использования наемного труда, также должны уплачивать фиксированные взносы в фонды. Если раньше их величина зависела от МРОТ, то с 2018 года ст. 430 НК предусмотрены конкретные цифры.

Размер фиксированного платежа в соцфонды для самозанятых лиц

Также в начислении и уплате взносов для самозанятых лиц существует две особенности:

- При величине дохода в расчетном периоде свыше 300 000 рублей налогоплательщики должны будут дополнительно перечислить государству 1% от превышающей это лимит суммы.

- Максимально допустимая сумма перечисления взносов в социальные фонды не может превышать 8-кратного размера фиксированного платежа.

Величина взносов на пенсионное страхование для самозанятых невелика, её вполне могут осилить даже мелкие коммерсанты.

Кроме того, если индивидуальному предпринимателю купить онлайн-кассу, то он может рассчитывать на налоговый вычет по НДФЛ до 18000 рублей. Это позволяет соблюсти нормы закона 54-ФЗ и без затрат обновить кассовую технику с целью автоматизации торговли.

Как рассчитать месячную зарплату?

Для опытного бухгалтера расчет месячной зарплаты является простой и рутинной работой. Насчитать и провести выплаты дополнительно помогают финансовые программы, особенно интегрированные с онлайн-кассой и её специализированными приложениями. Зарплата может быть сдельной или повременной, поэтому важно знать правила её расчета в каждом из этих случаев.

Классический месячный оклад

Трудовой договор может прямо оговаривать месячный оклад работника, который ему гарантированно выплатят за выполненную работу. Однако на конечную величину зарплаты все-таки оказывает влияние число фактически отработанных дней. Необходимая сумма определяется по формуле:

Методика расчета зарплаты по стандартному окладу

Например, при окладе 29000 рублей работник отработал 19 дней из 21. В результате он получит 29000*(19/21)=26238 рублей. Это и будет суммой, с которой вычтется НДФЛ и будут уплачены взносы в фонды.

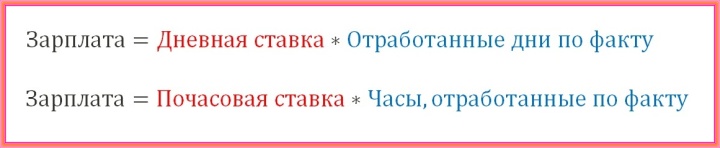

Оплата по дневному или часовому тарифу

Ставка зарплаты по отработанному времени не предполагает обязательное присутствие сотрудника на рабочем месте каждый день или каждый час. Соответственно, в трудовом договоре прописывается не размер оклада, а указывается размер вознаграждения за отработанное время. Формула расчета зарплаты в таком случае выглядит так:

Методика расчета зарплаты по временному тарифу

Например, человек отработал за месяц 123 часа по 200 руб/час. В итоге он получит 123*200=24600 рублей зарплаты. Определить отработанное время каждого продавца в магазине помогут программы для розничной торговли, которые с точностью покажут, сколько пробыл за онлайн-кассой тот или иной сотрудник.

Прямая сдельная и сдельно-премиальная оплата

Этот тип зарплаты подразумевает оплату труда за каждую единицу изготовленной продукции. Например, в строительной компании рабочий может получать определенную плату за каждый квадратный метр уложенного кирпича или плитки. Зарплата рассчитывается по нижеуказанным формулам:

Методика расчета сдельно-премиальной зарплаты

При сдельно-премиальной оплате за выполненный качественно объем работ сотрудник получает дополнительную премию. Такой подход стимулирует людей выполнять задания быстрее и, соответственно, больше зарабатывать.

Сдельно-прогрессивная оплата

При оплате по прогрессивной шкале работник получает за изготовленную сверх нормы продукцию повышенную плату. Например, при изготовлении 10 стульев за смену он получает по 200 рублей за каждый, а при изготовлении 15 – по 200 рублей за 10 изделий и по 300 рублей за дополнительные 5. Формула расчет зарплаты следующая:

Методика расчета сдельно-прогрессивной зарплаты

Минусом этой схемы оплаты труда является возможное ухудшение качества производимой продукции за счет интенсификации производственных процессов. Поэтому при сдельно-прогрессивной зарплате нужно тщательно осуществлять технический контроль товаров.

При выплате зарплаты учитываются и другие выплаты: больничные, отпускные, компенсации, командировочные и прочие. Кроме того, бухгалтерам приходится постоянно делать корректировки начислений в течение месяца по тем или иным причинам. Поэтому для поддержания финансового порядка и отсутствия ошибок, предпринимателям рекомендуется пользоваться программами, облегчающими бухгалтерский учет.

Этот софт позволяет своевременно начислять налоги и взносы, подавать отчетность и анализировать показатели реализации товаров и услуг. В результате руководители предприятия освобождаются от многих проблем, а бизнес получает лучшую управляемость.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

www.ekam.ru

Налоги на зарплату на 2018 год

Автор: Кирилл Юрьевич

Законодательные нормы меняют тарифы страховых взносов и налогов ежегодно. Как не запутаться и рассчитать правильно, расскажет эта статья..

Начнем с того, что большую часть страхователей можно разделить на два “лагеря” — организации и индивидуальные предприниматели.Давайте поговорим поподробнее о каждой из них.

Индивидуальные предприниматели без наемных работников и нотариусы

Фиксированный размер налогов на зарплату или страховых взносов, который страхователь обязан заплатить в казну, можно легко рассчитать по формуле:

Общая сумма= ПФР+ФФОМС

ПФР = 2 х МРОТ * 26% * 12 месяцев

ФФОМС = МРОТ * 5.1% * 12 месяцевМинимальный размер оплаты труда на этот страховой год установлен на уровне 7500 рублей.Получается, что индивидуальный предприниматель обязан заплатить страховые взносы в Пенсионный фонд Российской федерации 46800 рублей, а в ФФОМС 4590 рублей.

Для застрахованного 1966 года рождения и старше вся сумма ПФР уплачивается на страховую часть, а для тех, кто родился позже 1967 года уплачивается в следующем соотношении:

страховая часть ПФР — 24984 рублей, накопительная часть — 7495,20 рублей.

Страхователь может добровольно вступить в правоотношения с Фондом социального страхования и уплачивать за себя взносы равные 2,9% умноженные на 12 месяцев и на минимальный размер оплаты труда:

ФСС = МРОТ * 2.9% * 12 месяцев

Если в штате индивидуального предпринимателя числятся наемные работники, то он уплачивает страховые взносы, которые установлены для той системы налогообложения, которую он применяет.Организации и индивидуальные предприниматели с наемными работниками

В 2018 году ставки страховых взносов не изменились и остались на уровне 2017 года.

Для организаций, применяющих общий, упрощенный режим налогообложения и ЕНВД они составляют:blog.ksio.ru

Какие налоги нужно платить с заработной платы в России в 2018 году?

Во всём мире признаётся такой факт – чем проще система налогообложения в стране, тем она надёжнее и тем успешнее выполняется возложенная на неё задача. В России долгое время боролись именно за такую простую систему, которая не тормозит развитие предпринимательской инициативы, с одной стороны, а с другой, обеспечивает успешное функционирование государства.

Насколько получилась она, простая система, показывают приведённые ниже данные, включая таблицы в процентом соотношении.

Вся выплаты с зарплаты россиянина можно разбить на две части – налог на доход и страховочные выплаты. Здесь надо признать некоторое лукавство налоговых органов, которые классифицируют первую часть, ещё как получаемую с самого работника, а вторую, как, якобы, получаемую с работодателя.

На самом деле, все налоги идут, само собой, за счёт зарплаты работника – это истина более практического плана, юридически же, действительно, страховка – от работодателя. Говорится очень витиевато – работодатель выплачивает страховку из собственных средств за счёт зарплаты работника!

Налог на доход

Этот налог выплачивается за счёт работника и официально называется — НДФЛ – Налог на Доход Физических Лиц. Его размер исчисляется в процентах относительно заработной платы и составляет:

- 13% — для гражданина Российской Федерации или иностранца, но пребывающего на территории РФ больше полугода (183 дней);

- 30% — для иностранного гражданина, пребывающего на территории страны меньше 183 дней;

- 35% — налог на иные выплаты, квалифицируемые как материальная выгода, действует для всех поголовно, независимо от гражданства.

Что же касается страховочных выплат, то они делятся на четыре категории:

- пенсионные,

- медицинские,

- социальные,

- от несчастных случаев.

По-прежнему, контроль за выплатой страховки возложен на налоговые органы. Страхование от несчастных случаев берёт на себя система социального страхования.

При выплате этой «четвёрки» законодатели определили порог – суммарная величина выплат не должна превышать 30% от зарплаты.

Общая схема страховочных выплат выглядит следующим образом:

Обращаем внимание на установленные предельные суммы выплат. Для Пенсионного фонда, таким образом, получается предел в 3 миллиона 981 тысяча 818 рублей. Это ещё на 22%, свыше – уже 10%.

Исключения и дополнения

Как обычно, остановится на таком «уровне простоты» государству не удаётся, и вводятся всевозможные исключения. Приводим наиболее часто применяемые из них.

Если работа связана с вредными условиями, опасными для здоровья, работодатель обязан выплачивать дополнительные проценты в Пенсионный фонд, размер здесь зависит от конкретного вредного производства, но обычно он составляет от 2 до 8%. Важно, что размер этой выплаты не зависит от уровня заработной платы, он фиксирован.

Существуют предельные величины годовой зарплаты, по её достижению процент страховки значительно уменьшается. Ежегодно эти пределы корректируются.

Так как сложившаяся в России практика заключается в выплате аванса за выполняемый труд и собственно зарплаты, то отдельно оговаривается, что все налоги выплачиваются именно с зарплаты. Такое правило действует, если аванс выплачивается, как общепринято, 7-15 числа месяца, а собственно зарплата – после 20-го.

Но есть нюанс – если аванс выплачивается в последний день месяца, то налоги идут с него. Этот нюанс – обычный камень преткновения между работодателем и ПФР. Споры по этому поводу не раз доходили до судов, но те практически всегда берут сторону ПФР.

В России сложилась также широкая практика применения вычетов, их тоже нужно учитывать при исчислении налогов. Таким образом, все исчисления налоговых сумм происходят с суммы заработка, полученной после вычета из неё сумм 4 видов:

- Стандартный – этот вычет зависит от количества детей и льготы самого работника, но если годовой заработок не превышает 350 тысяч рублей (29166 рублей в месяц).

- Социальный – деньги на лечение, образование.

- Имущественный – траты на покупку недвижимости.

- Инвестиционный – средства, потраченные на операции с ценными бумагами.

- 1400 рублей при рождении первого и второго ребёнка;

- 3000 рублей при рождении третьего и каждого последующего;

- 12000 рублей – если в семье воспитывается ребёнок-инвалид, до достижения им возраста в 18 лет или, при получении образования, в 24 года.

- 500 рублей – Герои России и СССР, участники боевых действий, инвалиды 1-ой и 2-ой группы, ликвидаторы радиационных аварий.

- 3000 рублей – лица, получившие лучевую болезнь, или инвалиды боевых действий.

- высококвалифицированных работников-иностранцев;

- беженцев или лиц, получивших временное убежище в России;

- резидентов стран, входящих в Евразийский экономический союз;

- лиц, работающих в России по найму на основании патента.

- 50 процентов. В этом пределе можно удержать из зарплаты НДФЛ, который компания ранее исчислила с материальной выгоды или подарков.

- 20 процентов. Лимит действует, если с текущей зарплаты компания удерживает НДФЛ, который не смогла удержать с прошлой зарплаты, подряда, аренды, суточных. Но для текущего НДФЛ никаких ограничений нет.

Вычет на детей начинает «играть» после предоставления свидетельства о рождении ребёнка и соответствующего заявления. Этот вычет составляет:

Эти вычеты увеличиваются в 2 раза, если гражданин является одиноким родителем.

Обращаем внимание, что количество детей не зависит от их возраста. Пусть первым двум уже больше 20, но за близнецов, 3-его и 4-го, которым по 10 лет, ещё 8 лет родитель будет получать вычет в 6 тысяч рублей.

Среди льготных вычетов:

Все возможные уменьшенные страховые выплаты сведены в следующую таблицу (приведены предельные значения, %):

nalogovaya.info

Налоги с зарплаты в 2018 году в процентах: таблица

Статьи по теме

Работодатели обязаны удерживать и своевременно перечислять налоги с зарплаты своих наемных работников. Таблица «Налоги с зарплаты в 2018 году в процентах» подскажет, какие ставки НДФЛ надо применять в различных ситуациях и сколько платить.

Какие налоги с зарплаты в 2018 году платят работодатели

Все работодатели обязаны перечислять с заработной платы и других доходов, выплачиваемых сотрудникам, НДФЛ (налог на доходы физических лиц) и страховые взносы на обязательное пенсионное, социальное и медицинское страхование.

НДФЛ — основной налог с заработной платы. Ставки и порядок его уплаты зависят от налогового статуса получателя дохода, то есть от того, является работник налоговым резидентом РФ или нет:

1) Работник — налоговый резидент РФ. Если работник в течение последних 12 календарных месяцев находится в России больше 183 календарных дней, он является резидентом.

2) Работник — нерезидент РФ. Если период нахождения работника в России составляет менее 183 календарных дней, то налоговым резидентом он не является.

Сумма налога с зарплаты зависит от статуса, т.е. соответствующей ставки, применяемой в расчетах. Доходы резидентов облагаются по ставке 13 процентов, нерезидентов — по ставке 30 процентов. Поэтому налоговый статус работника следует обязательно уточнить на конец года и, если потребуется, пересчитать налог по соответствующей ставке.

При этом следует учитывать, что период нахождения в России не прерывается, если сотрудник уезжает из страны для краткосрочного (менее полугода) лечения или обучения. Если статус изменился, то меняются и суммы налогов с зарплаты, которые приходится платить работодателю, — в большую или меньшую сторону.

Смотрите таблицу ставок налога с зарплаты.

Налоги с заработной платы в 2018 году: таблица

— Резиденты РФ ( за исключением выплат, облагаемых по иным ставкам);

— Граждане стран — государств ЕАЭС;

Также с заработной платы надо рассчитать и перечислить взносы, которые налогом не являются, но это обязательный платеж для работодателей.

Страховые взносы с зарплаты в 2018 году: таблица

Налоги на заработную плату в 2018 году для иностранных работников

Ставка НДФЛ с заработной платы иностранца зависит от налогового статуса. Основная ставка для нерезидентов-иностранцев — 30 процентов, но 13 процентов для:

То есть налог с доходов иностранцев-резидентов считают по той же ставке, что и с выплат резидентам.

Если сотрудник-иностранец работает за рубежом, в том числе по месту жительства или в зарубежном представительстве (филиале) российской организации, то его вознаграждение за выполнение трудовых обязанностей относится к доходам, полученным от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ).

Иностранец, который имеет статус резидента, налог с выплат, полученных за рубежом, платит самостоятельно (подп. 3 п. 1 ст. 228 НК РФ).

Налог с зарплаты иностранца-нерезидента удерживают не всегда. Выплаченные вознаграждения относятся к доходам, полученным от источников в России или за ее пределами (подп. 6 п. 3 ст. 208 НК РФ). Доходы, полученные за пределами РФ, НДФЛ не облагаются (п. 2 ст. 209 НК РФ).

Налог с зарплаты высококвалифицированного иностранного специалиста всегда составляет 13 процентов независимо от налогового статуса. А ставка налога по доходам, не связанным с трудовой деятельностью, у высококвалифицированного специалиста-нерезидента — 30 процентов. Например, 30 процентов удержат с дохода в виде материальной помощи, подарков, компенсации расходов на питание.

Средний заработок, который сохраняется за сотрудником на период отпуска (отпускные), не относится к доходам от трудовой деятельности. Ведь отпуск представляет собой время отдыха, в течение которого человек свободен от исполнения трудовых обязанностей (ст. 106, 107 ТК РФ). Значит, с отпускных высококвалифицированного специалиста-нерезидента нужно удерживать 30-процентный НДФЛ.

Налог с зарплаты граждан ЕАЭС удерживается по ставке 13 процентов. Трудовая деятельность граждан Евразийского экономического союза (Беларусь, Казахстан, Армения и Киргизия) регулируется не только Трудовым и Налоговым кодексом РФ, но и Договором о Евразийском экономическом союзе. Нормы международного договора приоритетны (п. 4 ст. 15 Конституции РФ). Поэтому доходы граждан из стран ЕАЭС, работающих по трудовым и гражданско-правовым договорам, облагаются по ставке 13 % с первого дня работы (ст. 73 Договора о Евразийском экономическом союзе). Не важно, сколько к этому моменту человек фактически находился в нашей стране.

Если иностранец из ЕАЭС теряет статус резидента своей страны, налог с его зарплаты в России составит 30 процентов.

Налог с зарплаты иностранца, работающего на патенте. Если иностранец приобретает патент на работу в РФ, то платит налог самостоятельно в фиксированном размере. После трудоустройства иностранца НДФЛ рассчитывает и удерживает работодатель. Ставка НДФЛ в 2018 году — 13 процентов, независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 НК РФ). Налог, перечисленный иностранцем в качестве фиксированного авансового платежа, нужно засчитывать в счет уплаты НДФЛ с заработной платы.

Налог с зарплаты беженцев или лиц, получивших временное убежище в России, — 13 процентов. Как долго они пребывают в России — значения не имеет (абз. 7 п. 3 ст. 224 НК РФ). Если статус беженца утрачен, но при этом еще нет статуса налогового резидента, с доходов надо удерживать 30 процентов налога.

Сколько налога можно удержать с зарплаты в 2018 году

Компания вправе удержать из зарплаты весь текущий НДФЛ. Такой вывод впервые сделала ФНС в письме от 26.10.2016 № БС-4-11/20405@ (ответ на частный вопрос).

Есть два лимита, в пределах которых компания вправе удерживать у работника НДФЛ.

Зарплата, премии и иные вознаграждения за труд. С текущей зарплаты компания удерживает весь НДФЛ, который исчислила. Ограничение в 20 процентов по статье 138 ТК РФ не действует.

С дохода надо полностью удержать исчисленный налог, даже если компания посчитала его по ставке, которая превышает 20 процентов. Например, у иностранца надо удержать 30 процентов, с денежных рекламных призов — 35 процентов (п. 2, 3 ст. 224 НК РФ).

НДФЛ может превысить текущую зарплату. Тогда удержите НДФЛ со следующей выплаты, но с учетом лимита в 20 процентов.

Оклад работника — 34 000 рублей. 16 января компания выдала работнику зарплату за первую половину месяца — 10 000 рублей. НДФЛ с этой суммы не удерживала. В тот же день работник ушел в отпуск за свой счет. Работник выйдет из отпуска только 20 февраля. В январе выплат больше не будет.

Зарплата за январь — 10 000 руб. (34 000 руб. : 17 дн. × 5 дн.). НДФЛ — 1300 руб. (10 000 × 13%). Работник уже получил 10 000 рублей, поэтому удержать НДФЛ не с чего. Компания удержит налог 1300 рублей со следующей зарплаты, но не более 20 процентов.

Зарплата за февраль — 9444,44 руб. (34 000 руб. : 18 дн. × 5 дн.). НДФЛ — 1228 руб. (9444,44 руб. × 13%). Зарплата к выдаче — 8216,44 руб. (9444,44 – 1228). Компания вправе удержать не более 20 процентов — 1643,29 руб. (8216,44 руб. × 20%). Значит, можно удержать весь налог — 1300 руб. Работник получит на руки 6916,44 руб. (8216,44 – 1300).

Работники также могут получать в компании деньги за аренду, денежные подарки или премии к юбилею. С таких доходов компания вправе удержать весь НДФЛ, который ранее исчислила с зарплаты, но не удержала. Лимиты на удержание не действуют.

Материальная выгода и доходы в натуральной форме. Налог, который компания исчислила с материальной выгоды или дохода в натуральной форме, необходимо удержать с ближайшей денежной выплаты. Здесь действует ограничение. Компания вправе удержать с денежного дохода не более 50 процентов налога, который ранее исчислила с выгоды и натуральных доходов (п. 4 ст. 226 НК РФ).

Когда будете считать лимит в 50 процентов, придерживайтесь двух правил. Во-первых, 50 процентов считайте от выплаты, из которой удерживаете налог. Доход, с которого вы не смогли удержать НДФЛ, не важен. Во-вторых, сначала удержите налог, который рассчитали с денежной выплаты, а от остатка определите 50-процентное ограничение.

Если до конца года не сможете удержать налог, то до 1 марта сдайте справку 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ, письмо ФНС России от 30.03.16 № БС-4-11/5443).

9 января компания простила долг директору в сумме 500 000 рублей. В этот же день исчислила НДФЛ — 65 000 руб. (500 000 руб. × 13%). Зарплата директора — 100 000 рублей. За вычетом налога в феврале он получит 87 000 руб. (100 000 руб. – 100 000 руб. × 13%). Из зарплаты компания вправе удержать не более 43 500 руб. (87 000 руб. × 50%). Оставшиеся 21 500 руб. (65 000 – 43 500) компания удержит в марте.

Налог с аванса и зарплаты в 2018 году в процентах: сроки уплаты

Весь налог с заработной платы (включая НДФЛ с аванса) надо перечислять в бюджет один раз — при окончательном расчете по итогам месяца. То есть налог с зарплаты за первую половину месяца (аванса) и вторую половину надо перечислить единым платежом.

Срок перечисления налога с зарплаты — не позднее дня, следующего за днем выплаты дохода по итогам месяца.

Плательщики НДФЛ и налоговые агенты перечисляют НДФЛ по месту налогового учета. Если у налогового агента есть обособленные подразделения, то НДФЛ с выплат работникам, трудящихся в них, платят по месту нахождения «обособок» (п. 7 ст. 226 НК РФ).

www.gazeta-unp.ru