С 01.10.2018 вступят в силу откорректированные правила безопасного исправления ошибок в представленных отчетах по форме СЗВ-М.

Для получения ежемесячного пособия по уходу за ребенком нужна справка о том, что второй родитель «детское» пособие не получает. Где такой документ взять супруге ИП?

Поступило предложение обязать работодателей сообщать судебным приставам о приеме на работу должников.

Минтруд выпустил обширное разъяснение, касающееся сравнения платы за труд, получаемой работником, с установленным МРОТ.

ФНС поручила инспекциям организовать проведение мероприятий по выявлению компаний, ведущих деятельность лишь на бумаге и сдающих «нарисованную» отчетность.

Как заполнить декларацию по налогу на прибыль за 9 месяцев

Организация, которая уплачивает ежемесячные авансовые платежи в течение квартала , в декларации по налогу на прибыль за 9 месяцев должна указать сумму ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего года.

Сумма этих платежей:

- равна сумме ежемесячных авансовых платежей, подлежащих уплате в 4 квартале текущего года, которая отражается по строкам 290 — 310 Листа 02п. 2 ст. 286 НК РФ ;

- отражается в строках 320 — 340 Листа 02.

- в федеральный бюджет — 30 000 руб.;

- в бюджет субъекта РФ — 170 000 руб.

- в федеральный бюджет — 90 000 руб. (30 000 руб. x 3);

- в бюджет субъекта РФ — 510 000 руб. (170 000 руб. x 3).

- в федеральный бюджет — 135 000 руб. (4 500 000 руб. x 3%);

- в бюджет субъекта РФ — 765 000 руб. (4 500 000 руб. x 17%).

- в федеральный бюджет — 72 000 руб. (207 000 руб. — 135 000 руб.);

- в бюджет субъекта РФ — 408 000 руб. (1 173 000 руб. — 765 000 руб.).

- Если ваша компания подает декларацию за налоговый период

- Ваша организация уплачивает только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- Ваша компания перешла на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

- Суммой исчисленного налога по строке 180 Декларации за 3 квартал 2017 года;

- Суммой исчисленного налога по строке 180 Декларации за 2 квартал 2017 года.

В связи с этим в декларации за 9 месяцев строки 290 — 340 Листа 02 надо заполнять так п. 5.11 Порядка заполнения декларации .

Строка 300 и 310 декларации по налогу на прибыль

Совет Федерации одобрил ряд поправок в Закон о ККТ. Это значит, что в скором времени поправочный закон будет официально опубликован и вступит в силу. Так что бизнесменам пора готовиться к грядущим переменам.

Верховный суд отказался признавать недействующим письмо Минфина от 12.02.2018 № 03-15-07/8369.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 25 июля 2018 г.

Как отражать в декларации по налогу на прибыль авансовые платежи при уплате ежемесячных авансовых платежей в течение квартала

Организации, уплачивающие ежемесячные в течение квартала и квартальные авансовые платежи, отражают их в декларации по налогу на прибыль следующим образом п. п. 4.3, 4.3.2, 5.7, 5.8, 5.11 Порядка заполнения декларации .

Все авансовые платежи, которые подлежали уплате в течение отчетного (налогового) периода.

1 Если вы платите торговый сбор, полученный результат надо уменьшить на сумму торгового сбора из строки 266 Листа 02 декларации за отчетный период.

Авансовый платеж, начисленный за отчетный период (налог за год).

Если показатель строки 120 Листа 02 равен нулю, то в строках 180 — 200 ставится прочерк.

Авансовый платеж (налог) к доплате по этой декларации, если начисленный авансовый платеж за этот отчетный период (налог за год) больше всех авансовых платежей, которые подлежали уплате в течение отчетного (налогового) периода.

1 Если вы платите торговый сбор, вы можете учесть сумму сбора при расчете авансового платежа к доплате (уменьшению) в бюджет субъекта РФ.

Авансовый платеж (налог) к уменьшению по этой декларации, если начисленный авансовый платеж за предыдущий отчетный период больше начисленного авансового платежа за текущий отчетный период (налога за год).

Сумма ежемесячных авансовых платежей, подлежащих уплате в следующем квартале.

1 В строках 290 — 310 ставится прочерк:

если исчисленный показатель строки равен нулю или меньше нуля;

если заполняется декларация за год.

В декларации за 9 месяцев надо также отразить сумму ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего года:

общую сумму — по строке 320 Листа 02, которая равна показателю строки 290 Листа 02;

сумму, подлежащую уплате в федеральный бюджет, — по строке 330 Листа 02, которая равна показателю строки 300 Листа 02;

сумму, подлежащую уплате в бюджет субъекта РФ, — по строке 340 Листа 02, которая равна показателю строки 310 Листа 02.

Ежемесячный авансовый платеж, подлежащий уплате в каждом из месяцев следующего квартала.

1 В декларацию за год подраздел 1.2 разд. 1 не включается п. 1.1 Порядка заполнения декларации .

Ежемесячный авансовый платеж, подлежащий уплате в каждом из месяцев 1 квартала текущего года, равен 200 000 руб., в т.ч.:

Общая сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале года, равна 600 000 руб. (200 000 руб. x 3), в т.ч.:

Остальные данные приведены в таблице.

Общая сумма ежемесячных авансовых платежей, подлежащих уплате во 2 квартале текущего года, равна 900 000 руб. (4 500 000 руб. x 20%), в т.ч.:

Общая сумма ежемесячных авансовых платежей, подлежащих уплате в 3 квартале текущего года, равна 480 000 руб. (1 380 000 руб. — 900 000 руб.), в т.ч.:

Так как по итогам 9 месяцев текущего года получен убыток, ежемесячные авансовые платежи за 4 квартал текущего года и 1 квартал следующего года не исчисляются и не уплачиваются.

Организация не уплачивает торговый сбор. Авансовые платежи будут отражены в декларации следующим образом.

В декларации за 1 квартал 2018 г.:

В декларации за полугодие 2018 г.:

В декларации за 9 месяцев 2018 г.:

В декларации за 2018 г.:

Об отражении авансовых платежей по налогу на прибыль в декларации организации, у которой есть обособленные подразделения, читайте здесь.

glavkniga.ru

Заполнение строк 300, 310, 320, 330, 340 в декларации по налогу на прибыль

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас.

Если Вы не найдете в них ответа на свой вопрос, напишите, пожалуйста, об этом в данной теме (например, «Спасибо, но я не нашел ответа в предложенных материалах»).

Спасибо за помощь.

Всё равно мне тяжелова-то разобраться. Я правильно поняла, что в моей ситуации надо заполнить так:

Стр.210,220,230 за 9 мес=стр.180,190,200 за 6 мес.+стр.290,300,310 за 6 мес.=0

Стр.290,300,310 за 9 мес=стр.180,190,200 за 9 мес-стр.180,190,200 за 6 мес.=66326-0=66326 (по общей сумме без разбивке по бюджетам) было бы если бы выручка была более 10 млн. 4 квартала подряд? Но в моём случае строки 290,300,310 за 9 мес мне надо ставить 0, т.к. у нас выручка за 4 кв. не превышала в среднем 10 млн руб. за каждый квартал?

Цитата (https://www.buhonline.ru/forum/index?g=posts&t=335776): Стр.320,330,340 заполняются только в декларации за 9 мес.По этим строкам начисляются ав.платежи на 1 кв.2016 года.

Цитата (Оксана Ермакова): Всё равно мне тяжелова-то разобраться. Я правильно поняла, что в моей ситуации надо заполнить так:

Стр.210,220,230 за 9 мес=стр.180,190,200 за 6 мес.+стр.290,300,310 за 6 мес.=0

Стр.290,300,310 за 9 мес=стр.180,190,200 за 9 мес-стр.180,190,200 за 6 мес.=66326-0=66326 (по общей сумме без разбивке по бюджетам) было бы если бы выручка была более 10 млн. 4 квартала подряд? Но в моём случае строки 290,300,310 за 9 мес мне надо ставить 0, т.к. у нас выручка за 4 кв. не превышала в среднем 10 млн руб. за каждый квартал?

Стр.320,330,340 за 9 мес=стр.290,300,310 за 9 мес.

Как давно создана организация?

По стр.210,220,230 за 9 мес. верно

По стр.290,300,310 за 9 мес начисляются ав.платежи по налогу на прибыль за 4 квартал

Если организация создана более года назад,то согласно ст.286 НК определяете являетесь ли вы плательщиками ав.платежей в 4 кв.

Выручка (4 кв.2014+1 кв.2015+2кв.2015+3 кв.2015)/4>10млн, то являетесь.Если менее 10 млн,то не являетесь.

Если являетесь,то в декларации за 9 мес.заполняете стр.290-310.Так же в декларации за 9 мес начисляются ав.платежи на 1 кв.2016 года по стр.320,330,340.Раздел 1.2 также заполняется с кодом 24-4 квартал 15г и 21-1 квартал 16г

Раздел 1.2 с нулевыми показателями не заполняется.

www.buhonline.ru

Авансовые платежи в налоговой декларации по налогу на прибыль

Алгоритм заполнения листа 02 деклараций за отчетные и налоговый периоды (в таблицах)

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

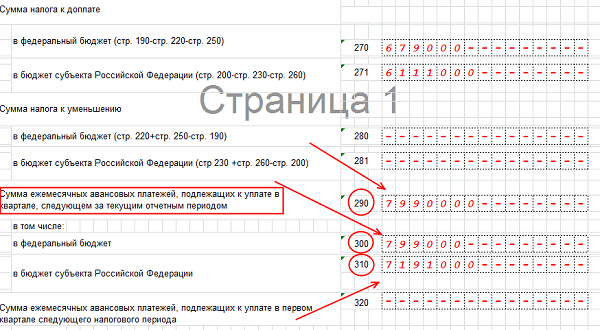

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль

amnagency.ru

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года

Статьи по теме

При заполнении декларации часто вызывает вопросы строка 290 декларации по налогу на прибыль за 3 квартал 2017 года. Сегодня мы расскажем, для чего нужна строка 290, кто и когда ее заполняет. Приведем образец заполнения этой строки и расскажем, как заполнять строки 300 и 310, заполнение которых определяет 290 строка.

Скачать новый бланк декларации по налогу на прибыль за 3 квартал 2017 года>>>

Скачать новый бланк декларации по налогу на прибыль за 3 квартал 2017 года>>>

Как заполняется строка 290 декларации по налогу на прибыль за 3 квартал 2017 года

Компании отчитываются по прибыли по новой форме, которая утверждена приказом ФНС России от 19.10.2016 N ММВ-7-3/572. Согласно этому распоряжению в сроках 290-310 указывается сумма ежемесячных авансовых платежей, которые подлежат уплате в квартале, следующем за отчетным периодом, за который представлена декларация.

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года содержит разницу между исчисленным налогом на прибыль, который в декларации отражается в 180 строке и исчисленным налогом в той же строке, который организация отражала в декларации за предыдущий период. Важно отметить, что если эта разница отрицательна, то ежемесячные авансовые платежи производить не следует. Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года находится на продолжении листа 02.

Каждый бухгалтер должен это знать!

Когда заполняется строка 290 декларации по налогу на прибыль

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года заполняется в зависимости от того, как ваша организация платит авансовые платежи. Если ваша компания платит ежемесячные авансы в течение квартала и квартальные авансовые платежи, то вы заполняете эту сроку.

Стока 290 не заполняется:

Как учитывать расходы без ошибок? Бухгалтеры часто путаются, какие расходы можно списывать, а какие вызовут споры с налоговиками. Чтобы не ошибиться, пользуйтесь советами экспертов журнала «Российский налоговый курьер». Оформите подписку по счету или картой. Подробнее о ваших бонусах здесь>>>

Заполнение строки 290 в 3 квартале: что именно поставить

В строке 290 декларации по налогу на прибыль за 3 квартал 2017 года указывается разница между:

Таким образом, строка 290 налоговой декларации за 3 квартал 2017 года заполняется очень просто. Достаточно выполнить два простых шага:

- Определить, надо ли вам заполнять строку 290, т.е., что для вашей компании установлена обязанность — заполнять 290 строку.

- Если для вашей организации есть требование заполнить 290 строку – то в ней указывается разница строки 180 декларации за 3 квартал 2017 года и строки 180 декларации за 2 квартал 2017 года. Если для вашей организации заполнять 290 сроку не требуется, то она остается пустой.

Заполнение строк 300 и 310 в декларации по прибыли за 3 квартал

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года определяет необходимость заполнения строк 300 и 310. В этих строках указывают суммы ежемесячных авансовых платежей в федеральный и региональный бюджеты, которые рассчитываются аналогично расчету показателя по строке 290. Ежемесячный платеж определяется равными долями в размере одной трети от суммы квартального платежа. Если сумма квартального платежа не делится на три равные части без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

Когда заполняется строка 290 декларации по налогу на прибыль за 3 квартал 2017 года в организациях, имеющих обособленные структурные подразделения, следует обратить внимание на заполнение строки 310. Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02.

www.rnk.ru