Калькулятор пеней по налогам и страховым взносам

Сегодня 25 июля 2018 г., 22:37

Если плательщик не перечислил в установленный законодательством срок какой-либо налог или страховой взнос, то ему начисляются пени (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Правда, в этом случае ему не нужно самостоятельно уплачивать пени – можно дождаться требования из ИФНС/Фонда.

А вот если плательщик сдает уточненку с увеличившейся суммой налога/взноса по сравнению с первоначальной отчетностью, то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени (пп. 1 п. 4 ст. 81 НК РФ, пп. 1 п. 1.4 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ , пп. 1 ч. 4 ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Наш калькулятор пеней онлайн поможет рассчитать их сумму, независимо от того, для чего вам это нужно: для самостоятельной уплаты пени или же для проверки пеней, рассчитанных налоговиками. Отметим, что с помощью калькулятора можно посчитать пени только по тем налогам, по которым срок уплаты установлен законодательно (то есть не получится посчитать пени, к примеру, по НДС, уплачиваемому налоговыми агентами при приобретении услуг у иностранных лиц).

Обратите внимание, что если последний день уплаты налога/взноса выпадает на выходной или нерабочий праздничный день, то крайний срок переносится на ближайший рабочий день, следующий за этим выходным/праздником (п.7 ст.6.1 НК РФ, п.4 ст.22 Федерального закона от 24.07.1998 N 125-ФЗ, ч.7 ст.4 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Установленная дата уплаты

Дата фактической уплаты

Кто платит пени

Калькулятор пени-2018

Для расчета пени онлайн вам необходимо совершить несколько простых действий:

- Выбрать налог/взнос, по которому нужно рассчитать пени;

- Указать установленную законодательством дату уплаты налога/взноса. В качестве альтернативы вы можете ввести период, за который налог/взнос уплачивается с задержкой, тогда поле «Дата» заполнится автоматически. Исключение составляет случай, когда налоговому агенту нужно рассчитать пени по НДФЛ с зарплаты работников. В этой ситуации дату необходимо указать самостоятельно, так как НДФЛ с таких сумм уплачивается не позднее первого рабочего дня, следующего за днем фактической выплаты зарплаты (п. 6 ст. 226 НК РФ), а этот день каждым работодателем устанавливается самостоятельно с учетом требований Трудового кодекса (ст. 136 ТК РФ);

- Указать дату фактического перечисления налога/взноса;

- Отразить сумму налога/взноса, в связи с просрочкой уплаты которой приходится рассчитывать пени.

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

- Сначала исчисляем пени за первые 30 дней просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

- Медицинское страхование — 182 1 02 02101 08 2013 160

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 1000 110

- НДС — 182 1 03 01000 01 1000 110

В результате этих нехитрых манипуляций вы получите справку-расчет, в которой будет указана сумма пени и непосредственно их подробный расчет.

Расчет пеней (калькулятор онлайн): формула расчета

По общему правилу, сумма пеней расcчитывается по следующей формуле:

О размере ставки рефинансирования вы узнаете из отдельного материала.

Однако с 1 октября 2017 года поменялся порядок расчета пеней, уплачиваемых в ИФНС, для организаций (п.4 ст.75 НК РФ (в ред., действ. с 01.10.2017)).

Расчет пеней в ИФНС с 01.10.2017

По задолженности, возникшей с 01.10.2017, сумма пеней зависит от периода просрочки.

Вариант 1. Просрочка уплаты налога/взноса в ИФНС составила до 30 календарных дней (включительно).

В этом случае пени рассчитываются по вышеуказанной формуле.

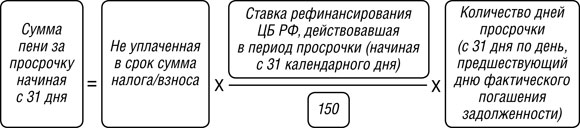

Вариант 2. Просрочка уплаты налога/взноса в ИФНС составила 31 календарный день и более.

Пени за календарные дни просрочки с 1 по 30 включительно считаются так:

А пени за календарные дни просрочки начиная с 31 дня рассчитываются по формуле:

Чтобы получить общую сумму пеней, нужно сложить два получившихся значения.

Например, организация должна была уплатить ЕНВД в размере 10 тыс. руб. за III квартал не позднее 25.10.2017. Однако фактически налог был перечислен в бюджет лишь 30.11.2017. Если допустить, что ЦБ не изменит размер ключевой ставки (ставка рефинансирования равна ключевой ставке), то сумма пеней составит 113,33 руб. (10 тыс. руб. х 8,5% х 1/300 х 30 дн. (с 26.10.2017 по 24.11.2017 включительно) + 10 тыс. руб. х 8,5% х 1/150 х 5 дн (с 25.11.2017 по 29.11.2017 включительно)).

Расчет пени по ставке рефинансирования (калькулятор онлайн): как считается количество дней просрочки

Важно знать, что период просрочки для целей расчета пени по налогам и страховым взносам, уплачиваемым в ИФНС (взносы на ОПС, на ОМС и на ВНиМ), считается несколько иначе, нежели период просрочки для целей расчета пени по взносам «на травматизм» и взносам на ОПС, на ОМС и на ВНиМ, когда они еще уплачивались в Фонды.

Так, пени по налогам/взносам в ИФНС считаются за период начиная со дня, следующего за установленным днем уплаты налога/взноса, до дня, предшествующего фактической уплате налога/взноса (п. 3 ст. 75 НК РФ, Письмо Минфина от 05.07.2016 N 03-02-07/2/39318 ). Например, организация просрочила уплату НДФЛ с отпускных и пособий за март 2017 года, перечислив налог 17.04.2017 вместо 31.03.2017. Соответственно, пени «набегут» за 16 дней (с 01.04.2017 по 16.04.2017 включительно). А вот если вы просрочили уплату налога/взноса всего на один день, то пени вам не грозят.

Что же касается пеней по взносам «на травматизм», а также других страховых взносов, уплачиваемых до 2017 года в Фонды, то они считаются за период начиная со дня, следующего за установленным днем уплаты взноса, до дня уплаты взноса включительно (п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 3 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). К примеру, компания должна была уплатить взносы «на травматизм» за март 2017 года не позднее 17.04.2017 (15 апреля – суббота), а сделала это лишь 28.04.2017. Следовательно, пени будут начислены за 11 дней (с 18.04.2017 по 28.04.2017 включительно).

Когда можно избежать уплаты пени

Есть ситуации, когда плательщику даже при просрочке уплаты налога/взноса не придется платить пени. Приведем некоторые из них.

Во-первых, такое возможно, если недоимка образовалась у плательщика в результате того, что при расчете налогов/взносов он руководствовался письменными разъяснениями контролирующих органов (п. 8 ст. 75 НК РФ, п. 9 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 9 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Во-вторых, плательщик сможет избежать уплаты пени, если недоимка возникла из-за ошибки, допущенной в платежном поручении на уплату налога/взноса, и эту ошибку можно исправить уточнением платежа. В этом случае налог/взнос не будет считаться уплаченным с нарушением срока и пени должны быть сторнированы (п. 7 ст. 45 НК РФ, п. 9, 12 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 8, 11 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Напомним, что уточнением платежа исправляется любая ошибка в платежке, если она не связана с неправильным указанием номера счета Федерального казначейства, наименованием банка получателя, а также КБК при уплате взносов в Фонды (пп. 4 п. 4 ст. 45 НК РФ, пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ , п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Правда, начисление пеней при неправильном указании КБК при уплате взносов в Фонды можно попытаться оспорить в суде (см., например Определение ВС РФ от 15.10.15 № 310-КГ15-12541 ).

КБК для уплаты пени

КБК для перечисления пеней по конкретному налогу/взносу отличается от КБК, предназначенного для уплаты непосредственно самого налога/взноса. В чем состоит отличие, мы рассказали в одной из наших статей. Кстати, в ней же вы найдете образец заполнения платежного поручения на уплату пени.

glavkniga.ru

Содержание

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде. Кроме того, налогоплательщик может письменным запросом уточнить порядок расчета у Минфина, чтобы опираться в расчетах на официальный ответ.

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Остается только нажать кнопку “Рассчитать” — и вы увидите результат в правой части калькулятора. После всех расчетов вы сможете распечатать результат прямо из калькулятора, нажав появившуюся кнопку “Напечатать”.

Калькулятор пеней

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. По поводу последнего дня для начисления пеней у чиновников есть расхождения.

ФНС разъяснила, что пени перестают начислять на следующий день после уплаты, а значит день уплаты включается в расчет пеней. Однако есть письмо Минфина о том, что начислять пени за день уплаты недоимки не нужно. Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск.

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, рассчитывайте пени так:

- Затем исчисляем пени за последующие дни просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

- Суммируем оба значения.

КБК для перечисления пеней в 2017 и 2018 годах

- Пенсионное страхование — 182 1 02 02010 06 2110 160

- Страхование по нетрудоспособности и материнству — 182 1 02 02090 07 2110 160

- Страхование на травматизм — 393 1 02 02050 07 2100 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 1000 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02020 02 1000 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 1000 110

- НДФЛ (и ИП “за себя”) — 182 1 01 02020 01 1000 110

- УСН “доходы” — 182 1 05 01011 01 1000 110

- УСН “доходы-расходы” и минимальный налог — 182 1 05 01021 01 1000 110

- ЕНВД — 182 1 05 02010 02 1000 110

Как рассчитать пени на онлайн-калькуляторе

Инструкция по использованию калькулятора пеней

www.b-kontur.ru

Алгоритм расчета пеней по налоговым и страховым платежам

- 13.10.2016

- Бухгалтерия

- Бухучет

- образовавшаяся налоговая недоимка связана с получением от налоговых органов письменных разъяснений о порядке начисления конкретного налогового платежа. Данное разъяснение может иметь единичный или массовый характер (даваться одному налогоплательщику или целому кругу лиц). При этом важен вопрос достоверности источника, если плательщик налога или сбора ссылается на недостоверный источник информации, пени на недоимку однозначно будут начислены;

- не осуществляется начисление пени на недоимку, которая возникла вследствие занижения налогооблагаемой базы в отчетности и своевременного погашения долга. Иными словами, организация обнаружила ошибку и перечислила недоимку в бюджет самостоятельно, после чего подала уточняющую декларацию. Единственное ограничение в этом пункте – срок проведения камеральной проверки на момент погашения долга еще не истек.

- нарушен срок перечисления обязательного страхового взноса, налога или сбора;

- вследствие занижения величины налога по каким-либо причинам в бюджет перечислена неправильная сумма.

- сумму задолженности в рублях;

- установленный срок оплаты (срок оплаты можно посмотреть в календаре бухгалтера);

- дату фактической оплаты налога.

Практически всем предпринимателям и юридическим лицам приходится сталкиваться с требованиями налоговых инспекций или внебюджетных фондов уплатить пени по налогам и обязательным взносам. Резонно возникает вопрос: какими документами и законодательными актами руководствуются проверяющие органы при начислении сумм и от каких обстоятельств зависит размер данных санкций?

Понятие пени и порядка ее начисления

Пени называют суммы денежных средств, которые налогоплательщик обязан был перечислить в бюджет в установленном законом порядке. Данное понятие прописано в Налоговом законодательстве – ст. 75 НК Российской Федерации. Стоит заметить, что размер пеней никак не связан с обязанностью плательщика налогов и сборов перечислять саму сумму этого платежа, а также иных штрафных санкций за нарушение платежной дисциплины.

Срок начисления пени регламентируется НК РФ. Расчет осуществляется за каждый день просрочки с дня обязательного платежа, причем всегда берутся только календарные дни. Определение пени происходит в % от суммы подлежащего уплате взноса или налога.

Расчет пеней по налогам использует 1/300 ставки рефинансирования Центробанка РФ. Уплата начисленных сумм может происходить в момент перечисления налога (сбора) или осуществляться в другое время.

Статьи 46-48 НК РФ предусматривают взыскивать пени с налогоплательщика в принудительном порядке, обращая взыскание на расчетные (банковские) счета и ценное имущество неплательщика. Ст. 45 вышеупомянутого кодекса регламентирует процесс взыскания пеней с ИП и юридических лиц через суд (подпункты. 1-3).

Не начисляют пени в следующих случаях:

Процедура расчета пеней

Самый простой способ расчета причитающихся к уплате пеней — онлайн-калькулятор. Подобных ресурсов в сети много. Но налогоплательщик может не иметь доступа к интернету или желает проверить правильность начисления самостоятельно.

Возникает необходимость в расчете суммы пеней в следующих ситуациях:

Рассмотреть данные ситуации можно на самом популярном налоге, на который чаще всего начисляют пени налоговые инспекции. Речь идет о налоге, применяемом на упрощенной системе налогообложения.

Обязанность уплаты авансового платежа по УСН наступает для ИП и организаций 3 раза в году (ст. 346.19 и ст. 346.21 НК России):

Если данная дата – выходной, срок обязательной уплаты переносится на следующий за этой датой рабочий день. Допустим, организация заплатила налог по УСН 30 апреля. За 5 дней просрочки считаются пени, которые как можно скорее надо перечислить в бюджет.

Ситуация, когда размер налога по УСН был занижен вследствие счетной ошибки, также является причиной для расчета пени. Стоит заметить, что на сумму налоговой недоимки (разницы между обязательной суммой платежа и перечисленной) пени начисляются по день фактического погашения долга налогоплательщиком.

Расчетная формула и примеры начисления пени

Формула, используемая для расчета пени, выглядит следующим образом:

Пеня = Неуплаченный налог (страховой взнос, сбор) * число просроченных календарных дней * 1/300 ставки рефинансирования ЦБ (которая действовала на момент образования долга).

Важно: ставка рефинансирования для расчета пеней в 2016г. приравнена к ключевой ставке Цетробанка России. С 2013 по 2015 годы действовала ставка рефинансирования, равная 8,25%.

С 01.01.2016г. значение ставки рефинансирования соответствует значению ключевой ставки Банка России на соответствующую дату и как самостоятельная единица на сайте ЦБ не фиксируется. Данная норма прописана в Указании Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России».

Пример расчета: организация должна заплатить в бюджет 25 000 руб. Длительность задержки оплаты – 20 дней. Посчитаем пеню: 25 000 * 20 * (0,0825 / 300) = 137,50 руб.

Усложним условия для расчета: недоимка по налогу прежняя – 25 000 руб. Просрочка составляет 45 дней, из которых 20 дней действовала ставка рефинансирования 8,25%, а 25 дней – ставка повысилась до 11%. Тогда первую часть пени рассчитывают аналогично рассмотренному выше примеру, расчет второй части пени за 25 дней выглядит следующим образом:

25 000 * 25 * 0,11/300 = 229,17 руб.

Итого пеня составит 137,50 + 229,17 = 366,67 руб.

Третий вариант расчета: пеню необходимо рассчитать с той же суммы – 25 000 руб. Период просрочки – 10 дней: с 20 по 30 сентября 2016г. Акцент на принадлежность периода просрочки к 2016 году не случаен – расчет производится исходя из актуальной на тот момент ключевой ставки ЦБ РФ – 10%:

25 000 * 10 * 0,1/300 = 83,33 руб.

Исходя из актуальной ключевой ставки Центрального Банка России рассчитывается и штраф за несвоевременную уплату налога, и санкции по кредитным договорам. Поняв алгоритм расчета, несложно самостоятельно определить величину подлежащих к уплате пеней.

nebopro.ru

Калькулятор пени по налогам в 2018 году

Нередко у бухгалтеров возникает необходимость самостоятельно рассчитать пени по налогам. Эту процедуру лучше сделать, если налогоплательщик обнаружил ошибку в начислении налога. В таком случае можно избежать штрафа за недоимку по налогу.

Порядок расчета пеней зафиксирован в ст. 75 НК РФ. Чтобы узнать сумму причитающихся к уплате пеней в 2018 году, следует перемножить сумму недоимки, количество дней просрочки и ставку. Процентная ставка рассчитывается исходя из действующей ставки рефинансирования. В зависимости от периода просрочки по налогу применяется ставка либо в размере одной трехсотой ставки рефинансирования, либо — в размере одной стопятидесятой.

В зависимости от положений учетной политики отразить пени можно на счете 91 или 99. Соответственно, бухгалтер должен сделать выбор в пользу тех проводок, которые не противоречат принятым правилам учета.

Если пени принято учитывать на счете 91, проводки будут такими:

Дебет 91-2 Кредит 68 — начислены пени;

Дебет 99 Кредит 68 — отражено постоянное налоговое обязательство.

Если пеня учитывается на счете 99, нужно отразить операцию следующим образом:

Дебет 99 Кредит 68 — начислены пени.

Как пользоваться калькулятором по расчету пеней

Чтобы не запутаться в расчетах итоговой суммы пеней и учесть все нюансы законодательства, воспользуйтесь специальным калькулятором.

Калькулятор представляет собой небольшую таблицу со специальными ячейками. Нужно указать данные и получить полный расчет.

Для начала выберите вид должника: ИП или юридическое лицо.

Далее в соответствующие окна введите:

Обязательно обратите внимание на поле «Включить в просрочку день оплаты». Если поставите галочку, то калькулятор при расчете пеней учтет день, когда недоимка погашена. Ставить галочку или нет — вопрос спорный. Тут придется принять самостоятельное решение. Мнение Минфина, судов и ФНС многие годы расходится. Если не хотите доказывать свою правоту в суде и сумма пеней невелика, рекомендуем поставить галочку. В таком случае сумма пеней будет больше, но претензий от ФНС точно не будет. Если не учитывать день погашения просрочки, возможно, придется отстаивать позицию компании в суде.

Пример расчета пеней с помощью калькулятора

ООО «Рыбка» должно было уплатить НДС в сумме 21 345 рублей не позднее 25.04.2018. Фактически налог был перечислен только 14.05.2018. Общий период просрочки платежа составил 19 дней. Ключевая ставка, действовавшая в этот период, равна 7,25 %.

Бухгалтер воспользовался онлайн калькулятором, ввел все данные в нужные ячейки и получил такой расчет:

21 345 рублей × 19 дней × 7,25 % / 300 = 98,01 рубля.

Именно 98,01 рубля ООО «Рыбка» перечислило ФНС 14.05.2018 вместе с суммой просроченного НДС. Важно помнить, что в платежке на уплату пеней нужно указывать соответствующий КБК. При уплате недоимки по налогу КБК ставится другой.

Приведенный порядок расчета действует в 2018 году.

www.kontur-extern.ru