Недостача при инвентаризации: оформление, приказ и объяснительная

Обновление: 13 декабря 2016 г.

В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации.

У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Оформление сличительных ведомостей

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами:

- в виде отдельного документа. При этом форму такого документа можно разработать самостоятельно либо воспользоваться формой ИНВ-19, утвержденной Постановлением Госкомстата РФ от 18.08.1998 № 88.

- в виде единого документа на основе формы инвентаризационной описи, дополненной параметрами, необходимыми для формирования сличительной ведомости.

Сумма расхождений определяется как их стоимость по данным бухгалтерского учета.

Объяснительная о недостаче при инвентаризации. Образец ее составления

Следующий этап оформления недостачи — выяснение причин и обстоятельств ее возникновения.

На основании факта убытка, отраженного в сличительных ведомостях, руководство организации в соответствии со ст. 247 ТК РФ обязано потребовать у сотрудника, в чьем ведении находились утраченные ценности, объяснения в письменном виде. Необходимо это для решения вопроса об источниках возмещения недостачи, вскрытой при инвентаризации, а именно есть ли основания относить недостачу на ответственное лицо.

У сотрудника в соответствии со ст. 193 ТК РФ в течение двух рабочих дней с момента получения такого требования есть возможность представить объяснительную о причинах отсутствия ценностей.

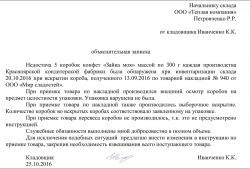

Объяснительная записка адресуется на имя руководителя организации или непосредственного руководителя лица, допустившего недостачу. Предпочтительно, чтобы она была написана от руки, а не распечатана. В записке обязательно указываются должность, фамилия и инициалы написавшего ее сотрудника. Удостоверение записки его личной подписью также обязательно.

В тексте объяснительной записки сотрудник должен четко изложить причины возникновения недостачи, если они ему известны.

Пример 1: «Недостача 17 банок краски «Белила цинковые» производства Ивановского лакокрасочного завода была обнаружена мною при вскрытии ящика, полученного 13.09.2016 по товарной накладной №145 от ООО «Мир красок», о чем мною была составлена докладная записка на имя начальника склада Иванова А.П. Копию прилагаю».

Сотрудник имеет право высказать свои предположения о причинах недостачи, но при этом должен сообщить факты, имевшие место, указывая при необходимости даты и время.

Пример 2: «Предполагаю, что недостающие в витрине-холодильнике 857 грамм сосисок молочных производства Томаровского мясокомбината съела кошка, которая была обнаружена мною в витрине-холодильнике в 14-00 25.10.2016 после моего возвращения с обеденного перерыва. В 13-00 холодильник мною был закрыт, но во время обеденного перерыва уборщица Петрушко Г.И. мыла стекла в витрине-холодильнике и забыла его закрыть».

Пример 3: «Недостача товара по всем указанным позициям в магазине могла произойти в результате краж товаров покупателями, т.к. в зале магазина покупатели берут товар самостоятельно и один контролер не может уследить за всеми и предотвратить кражи».

Ответственное лицо организации при приеме объяснительной проставляет на ней дату получения и входящий номер.

Приказ о недостаче при инвентаризации. Образец составления.

Рассмотрев факты, изложенные в объяснительной записке, руководитель принимает решение о том, виновно ли лицо, в чьем ведении находились ценности, в их утрате, и отражает его в резолюции на записке.

Если сотрудник не представил объяснительную или требуется дополнительное расследование причин недостач, в организации назначается комиссия. Тогда при принятии решения руководитель основывается на ее выводах.

Решение руководителя закрепляется в приказе. Издание приказа – третий этап оформления выявленной недостачи товаров по результатам проведенной инвентаризации.

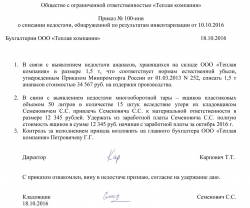

Если в недостаче виноват сотрудник, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи водяного счетчика марки «В123» вследствие утери его слесарем-сантехником ООО «Теплая компания» Семеновичем С.С. приказываю удержать из заработной платы Семеновича С.С. 10 000 (десять тысяч рублей)».

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от 01.03.2013 N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства».

Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

Скачать образец приказа о списании недостачи, обнаруженной по результатам инвентаризации

glavkniga.ru

Излишки и недостачи при инвентаризации: учет и документы

Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

Инвентаризация имущества и его источников – это операция бухгалтерского учета, с которой сталкивается в своей работе каждый бухгалтер. Узнать основные правила инвентаризации, сроки и порядок их проведения, порядок оформления результатов, а также как учитываются излишки и недостачи при инвентаризации поможет вам данная статья.

Содержание статьи:

1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

3. Виды инвентаризаций

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Инвентаризация и её нормативное регулирование

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

- «О бухгалтерском учете» — Федеральный закон № 402-ФЗ от 06.12.2011г. (с изм. и доп.);

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» – Приказ Минфина № 34н от 29.07.1998г.;

- ПБУ 1/2008 — «Учетная политика организации»;

- «Методические указания по инвентаризации имущества и финансовых обязательств» — Приказ Минфина № 493 от 13.06.1995г.;

- «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» — Постановление Правительства РФ №814 от 12.11.2002г.;

- «Методические рекомендации по разработке норм естественной убыли» — Приказ Минфина № 955 от 31.03.2003г.

- — неточности при приеме или выбытии имущества;

- — ошибки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- — прямые злоупотребления материально ответственных лиц.

Основными причинами расхождений фактического наличия с данными учета являются:

2. Когда проводится инвентаризация

Инвентаризация бывает обязательной и добровольной. Все организации и ИП, ведущие бухгалтерский учет, обязаны проводить инвентаризацию в следующих случаях:

- Перед составлением годовой бухгалтерской отчетности;

- В случае смены материально ответственного лица;

- При выкупе, продаже, передаче в аренду имущества;

- В случае ликвидации или реорганизации организации;

- В случае выявления фактов порчи или хищения имущества;

- В случае различных чрезвычайных ситуаций.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

Для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Положения по ведению бухгалтерскому учета, утвержденного Приказом Минфина России от 29 июля 1998 года №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», инвентаризация может проводиться для:

- основных средств — один раз в три года;

- библиотечных фондов — один раз в пять лет.

3. Виды инвентаризаций

Добровольная инвентаризация может быть проведена в ситуации, предусмотренной учетной политикой организации или по приказу руководителя, эти документы определяют случаи, количество и сроки инвентаризаций в отчетном году.

Приложение к учетной политике по проведению инвентаризаций включает в себя:

- — график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году,

- — даты проведения плановых инвентаризаций,

- — перечень имущества и обязательств, проверяемых при каждой инвентаризации.

- Подготовительный этап;

- Создание инвентаризационной комиссии;

- Проведение инвентаризации;

- Оформление результатов инвентаризации.

Виды инвентаризаций можно представить в виде таблицы:

4. Порядок проведения инвентаризации в бухгалтерском учете

Все первичные документы, имеющие отношение к инвентаризации имущества, официально утверждены Постановлением Госкомстата России от 18.08.98 года № 88. Вы можете воспользоваться ими, утвердив в учетной политике. Излишки и недостачи при инвентаризации организация имеет право фиксировать и в своих формах документов, если в них будут содержаться все реквизиты, которые требует Федеральный закон № 402-ФЗ от 06.12.2011г., и они будут утверждены в составе учетной политики.

Порядок проведения инвентаризации в бухгалтерском учете подразделяется на следующие этапы:

Рассмотрим эти этапы подробнее.

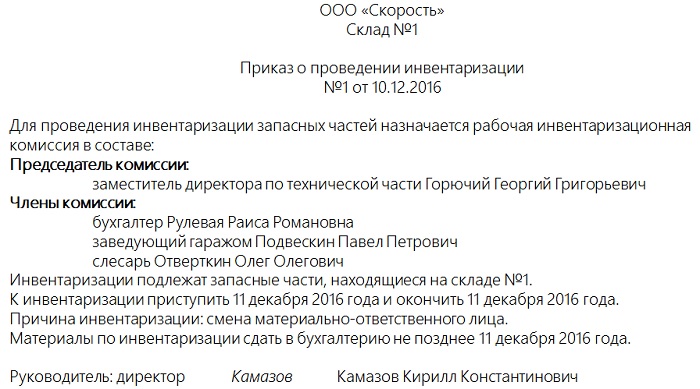

Для начала необходимо оформить распорядительный документ о проведении инвентаризации. Это может быть приказ, постановление или распоряжение за подписью руководителя организации (Форма ИНВ-22). В этом распорядительном документе должен быть перечислен состав инвентаризационной комиссии, сроки инвентаризации, перечень имущества и обязательств, подлежащих пересчету и сверке.

Приказ должен быть зарегистрирован в журнале учета приказов (ИНВ-23) и вручен председателю комиссии. Далее нужно взять расписки с материально ответственных лиц о том, что все материальные ценности учтены, документы сданы в бухгалтерию.

На основании распорядительного документа о проведении инвентаризации создается инвентаризационная комиссия. Такая комиссия должна включать не менее двух человек, один из которых: председатель комиссии.

В состав инвентаризационной комиссии входят:

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В комиссию могут входить не только работники данной организации, но и приглашённые независимые эксперты, например, из сторонней аудиторской компании. В случае, когда в организации числится только руководитель, то все обязанности по проведению инвентаризации и оформлению её результатов возлагаются на него.

При большом объеме работ для одновременного проведения инвентаризации имущества специально создаются рабочие инвентаризационные комиссии.

5. Оформление первичной учетной документации по учету результатов инвентаризации

В указанные в распорядительном документе сроки инвентаризационной комиссией проводится инвентаризация имущества и их источников. Немаловажно помнить, что во время проведения инвентаризации никаких других операций по движению проверяемых ОС или ТМЦ проводиться не должно!

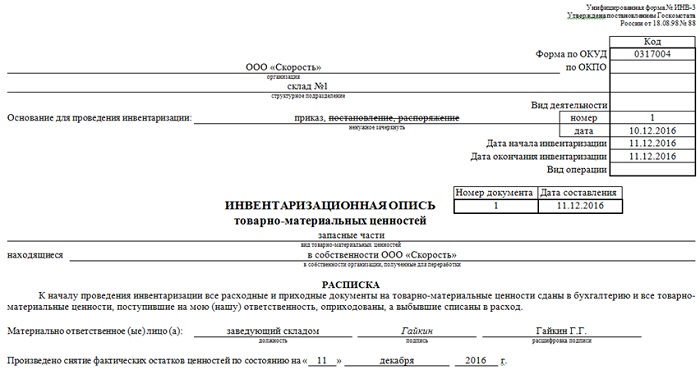

Результаты в процессе пересчета записываются в специальную инвентаризационную опись или акт в двух экземплярах, которые подписываются всеми членами комиссии и сдаются в бухгалтерию.

Результаты инвентаризации вписываются в специальные инвентаризационные описи или акты по унифицированной форме. Основные средства вносятся в форму ИНВ-1, товарно-материальные ценности – ИНВ-3 и т.п. Напомню, что все формы первичной учетной документации по учету результатов инвентаризации, которые вы используете, независимо от того, типовые они или нет, утверждаются в составе учетной политики.

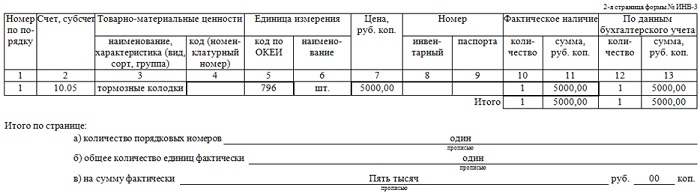

Если в ходе инвентаризации были выявлены расхождения между данными бухгалтерского учета и фактическими остатками имущества и обязательств, то их вносят в сличительные ведомости по форме ИНВ-18 и ИНВ-19. Сличительные ведомости составляются только по имуществу, при инвентаризации которого были выявлены отклонения от учетных данных. Там отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

6. Оформление итогов: документы после инвентаризации

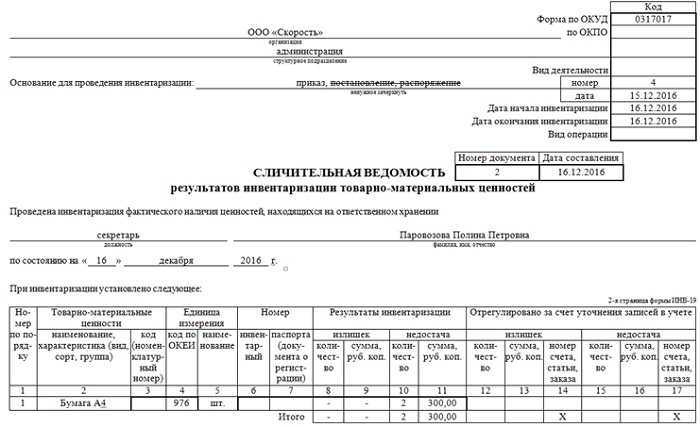

Окончательные результаты проведенной инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией по форме ИНВ-26. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

Все документы после инвентаризации подписываются членами инвентаризационной комиссии, председателем комиссии и бухгалтером, принявшим первичные документы от председателя.

7. Как отражаются в учете результаты инвентаризации

Итак, все первичные документы оформлены и сданы в бухгалтерию, перед бухгалтером стоит задача произвести необходимые операции для достоверного отражения в учете излишков и недостач при инвентаризации. Как же отражаются результаты инвентаризации в учете? Какие проводки оформляются?

Прежде всего, бухгалтер должен знать, выявлено ли лицо, виновное в недостачах: от этого зависит способ учета недостач. Недостачи в пределах норм естественной убыли можно списать на издержки производства и обращения, а всё, что превышает нормы – относится на виновных лиц.

Если же виновные лица так и не выявлены, или же суд отказал во взыскании с них убытков, недостачи относятся на финансовые результаты. Куда именно бухгалтерия отнесет недостачи – решает руководитель организации в приказе, оформленном по результатам проведенной инвентаризации.

Излишки же сразу относятся на финансовые результаты, причем, оприходование производится по рыночным ценам на текущую дату. В целях исчисления налога на прибыль выявленные излишки и недостачи при инвентаризации считаются внереализационными доходами и расходами.

8. Проведение инвентаризации в программе 1С: Бухгалтерия

Как оформить проведение инвентаризации в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

9. Учет недостачи при инвентаризации

Чаще всего при инвентаризации выявляются именно недостачи. Учет недостачи при инвентаризации ведется на счете 94 «Недостачи и потери от порчи ценностей».

Дебет 94 – Кредит 01, 10, 43, 41— отражена недостача по итогам инвентаризации

После проводится выяснение обстоятельств дела, имеются ли виновные лица, согласны ли они с возмещением недостачи. При необходимости дело рассматривается в суде.

Когда виновное лицо возмещает стоимость недостающих ТМЦ, счет 94 закрывается через счет 73 «Расчеты с персоналом по прочим операциям»:

Дебет 73 – Кредит 94 – недостача отнесена на виновное лицо

Если виновное лицо не выявлено, то бухгалтер относит недостачи на счет 91 «Прочие доходы и расходы»:

Дебет 91-2 – Кредит 94 – недостача отнесена на прочие расходы

10. НДС по недостаче при инвентаризации

НДС, ранее принятый к вычету, подлежит восстановлению в случаях, перечисленных в п.3 ст. 170 НК РФ. Но списание недостачи по результатам проведенной инвентаризации не относится к перечню операций из вышеупомянутой статьи Налогового Кодекса. Недостача может быть выявлена вследствие хищения, пожара, истечения срока годности и т.п.

Поэтому, по мнению Высшего Арбитражного Суда РФ, восстанавливать НДС по недостаче при инвентаризации не нужно.

А вот Минфин зачастую придерживается прямо противоположного мнения, например, в Письме № 03-03-06/1/1997 от 21.01.2016 года сказано, что ТМЦ при списании из-за недостачи не подлежат дальнейшему использованию, а значит, НДС по ним должен быть восстановлен.

Однако такого правила Минфин рекомендует придерживаться не всегда. В Письме ГД-4-3/8627@ от 21.05.2015г. уточнено, что при выбытии имущества из-за пожара восстанавливать НДС не надо. Кроме того, восстанавливать НДС не нужно, если уничтожаются некачественные ТМЦ для обеспечения безопасности и реализации качественной продукции (Письмо Минфина № 03-07-11/34617 от 23.08.2013г.)

Таким образом, если выбытие имущества происходит вследствие хищения, порчи, недостачи, потери и т.п. или их невозможно использовать в дальнейшем из-за брака, истечения срока годности, то восстанавливать НДС не потребуется (Решение ВАС РФ № 3943/11 от 19.05.2011 и № ГД-4-3/21097 от 26.11.2013 и Письмо Минфина №03-01-13/01/47571 от 07.11.2013).

В то же время, исключать возможность претензии со стороны налоговых органов из-за разъяснений в Письме №03-03-06/1/1997 от 21.01.2016г. не стоит. В любом случае, ВАС принимает сторону налогоплательщиков, поэтому отстоять своё право в суде возможно.

11. Как оприходовать излишки при инвентаризации

Излишки могут на первый взгляд показаться благополучным результатом инвентаризации. Однако, это совсем не так. Ведь образоваться они могли в случае неверного оприходования ТМЦ, или неполной отгрузки товара покупателям, или списания ТМЦ в производство. То есть излишки, так же, как и недостачи, говорят о некачественной работе материально ответственных лиц и бухгалтера.

Как оприходовать излишки, выявленные при инвентаризации? Ранее мы уже отметили, что они являются внереализационным доходом и учитываются на счете 91 в корреспонденции со счетами учета того или иного имущества. Для оформления операции по оприходованию излишков используются проводки:

Дебет 10, 01, 50 и т.п. — Кредит 91-1

Если в результате инвентаризации были выявлены излишки по основным средствам, подлежащим амортизации, то исчислять амортизацию следует так, как и при покупке: с первого числа месяца, следующего за месяцем обнаружения.

Так как стоимость излишков относится на внереализационные доходы по счету 91-1, она является доходом, облагаемым налогом на прибыль.

Как оприходовать товар, выявленный при инвентаризации, в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

12. Излишки и недостачи при инвентаризации на примере

Рассмотрим всё вышесказанное об инвентаризации имущества на примере.

ООО «Фиалка», занимающаяся оптовой торговлей и применяющая общую систему налогообложения, провела инвентаризацию ТМЦ на складе при смене материально ответственного лица. В результате были выявлены излишки и недостачи.

Товар 1 – 10 шт. по 200 руб. (рыночная стоимость на дату инвентаризации)

Товар 2 – 5 шт. по 300 руб.

Товар 3 – 8 шт. по 50 руб.

Товары, поступившие от ООО «Гладиолус», облагаются по ставке 18%.

Перед началом инвентаризации был издан приказ руководителя ООО «Фиалка», в котором указана причина инвентаризации, дата начала, конца и оформления результатов инвентаризации, состав инвентаризационной комиссии. Приказ был доведен до сведения всех членов инвентаризационной комиссии и главного бухгалтера под роспись.

В результате инвентаризации была заполнена опись по форме ИНВ-3, которую прошили, пронумеровали, скрепили подписями членов инвентаризационной комиссии и печатью организации. При сравнении описей с ведомостями, предоставленными бухгалтерией, были выявлены излишки и недостачи при инвентаризации, в результате которых председатель инвентаризационной комиссии составил сличительную ведомость ИНВ-19 с указанием расхождений данных бухгалтерского учета с фактическим наличием ТМЦ в количественном и стоимостном выражении.

Подведя итоги проведенной инвентаризации, описи и сличительные ведомости были сданы в бухгалтерию и главным бухгалтером совместно с председателем инвентаризационной комиссии были подписаны результаты инвентаризации.

В ходе проверки первичных документов главный бухгалтер установила, что недостача образовалась вследствие неверного оприходования ТМЦ в бухгалтерском учете ответственным за этот раздел учета бухгалтером. На основании докладной записки главного бухгалтера руководителю, был издан приказ о погашении стоимости недостачи за счет заработной платы бухгалтера по учету ТМЦ.

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Дебет 94 — Кредит 41 – на сумму 1500 руб. – Списан Товар 2.

Дебет 94 — Кредит 41 – на сумму 400 руб. – Списан Товар 3.

Дебет 73 — Кредит 94 – на сумму 1900 руб. – Сумма по недостаче ТМЦ отнесена на виновное лицо.

Дебет 70 — Кредит 73 – на сумму 1900 руб. – С виновного лица снята сумма недостачи с заработной платы.

Во избежание разногласий с ИФНС, бухгалтером было принято решение восстановить НДС по недостаче:

Дебет 19 — Кредит 60 – на сумму 342 руб. — восстановлен НДС по недостаче, выявленной в результате инвентаризации.

В результате вышеуказанной бухгалтерской проводки в книге продаж появится строка с указанием счета-фактуры на поступление этих ТМЦ от поставщика и суммой НДС, рассчитанной исходя из общей стоимости списанных ТМЦ:

1900 руб. *18% = 342 руб.

Излишки ТМЦ были оприходованы следующей бухгалтерской проводкой:

Дебет 41 — Кредит 91-1 – на сумму 2000 руб. – Оприходован излишек Товара 1.

Итак, в результате проведенной инвентаризации был получен доход в сумме 2000,00 рублей. Общий итог инвентаризации: прибыль 2000 руб., убыток компенсирован виновным лицом за счет его заработной платы.

Таким образом, инвентаризация — это часть хозяйственной жизни, с которой каждый бухгалтер будет вынужден рано или поздно столкнуться на практике. Всегда помните, что все излишки и недостачи при инвентаризации должны быть документально оформлены и подтверждены подписями ответственных лиц и печатью организации.

Если у вас возникла неясная ситуация при учете излишков или недостач, выявленных при инвентаризации, приглашаем вас в комментарии, чтобы совместными усилиями разрешить ваши затруднения.

azbuha.ru

Выявлены недостачи. Как их удержать.

Если в результате инвентаризации выявлены недостачи, то они должны быть возмещены работником. Но для того чтобы взыскать с работника материальный ущерб, нужно выполнять все предусмотренные законом действия. Правильно отразить результаты инвентаризации, создать специальную комиссию для расследования, взять у работника объяснения. Если этого не сделать, то организацию могут ждать штрафы за нарушения законодательства, а также разбирательства с работником в суде.

На что обратить внимание при проведении инвентаризации

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При отсутствии хотя бы одного члена комиссии результаты инвентаризации могут признаны не действительны.

Материально ответственные лица инвентаризационной комиссии дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Результаты проведенной инвентаризации обязательно должны быть оформлены документально. На практике продолжают использовать формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

При проведении инвентаризации на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц составляется инвентаризационная опись. Данный документ составляется в двух экземплярах и подписывается ответственными лицами комиссии.

Согласно п. 4.1 Методуказаний на расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей оформляется сличительная ведомость. Этот документ нужен для отражаются результатов инвентаризации в случае отличия фактических данных от учетных. Суммы излишков и недостач имущества в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете (ф. ИНВ-18 и ф. ИНВ-19).

На основании результатов работы комиссии, оформленных протоколом, сличительной ведомостью или актом, работодатель принимает решение о возмещении ущерба. Для этого издается приказ о результатах инвентаризации и удержании недостач с виновных лиц.

В случае существенных нарушений при проведении инвентаризации удержания недостач с работника могут быть признаны неправомерными.

Поэтому во время инвентаризации следует обратить внимание на следующие обстоятельства:

— отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными (п. 2.3 Методических указаний);

— участие материально ответственного лица является обязательным. В случае отказа от участия составляется соответствующий акт членами комиссии (п. 2.8 Методических указаний);

— описи должны содержать подписи всех членов инвентаризационной комиссии и материально ответственных лиц (п. 2.10 Методических указаний).

Помимо надлежащего оформления инвентаризации работодатель обязан создать все условия для сохранности имущества, а также должным образом оформить трудовые отношения с работником и договор о полной материальной ответственности.

Материальная ответственность в полном размере причиненного ущерба возлагается на работника за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей (п. 1 ч. 1 ст. 243 ТК РФ).

Если работодатель нарушил трудовое законодательство, не заключив с работником трудовой договор, не ознакомив его с должностной инструкцией, то он тем самым не проинформировал работника о его трудовых обязанностях, его ответственности.

Таким образом, в случае, если работник был допущен к работе без оформления трудовых отношений в законодательно установленном порядке, работодатель не имеет права взыскивать с работника материальный ущерб, который возник при исполнении работником своих трудовых обязанностей ненадлежащим образом (Определение Ленинградского областного суда от 28.06.2012 по делу N 33а-2646/2012).

В трудовом законодательстве закреплены правовые нормы, предусматривающие материальную ответственность работника перед работодателем. Нанесенный работником ущерб должен быть возмещен, при чем не зависимо от того, привлечен ли он к дисциплинарной, административной, уголовной ответственности, или нет. На это указывает ст. 248 Трудового кодекса РФ.

При проведении инвентаризации могут быть выявлены недостачи товарно-материальных ценностей у материально ответственных лиц, вверенных ему на основании договора о материальной ответственности. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли в соответствии с п. 5.1. Методуказаний по инвентаризации относятся на виновных лиц.

По общему правилу в ходе инвентаризации определяется размер ущерба путем выявления расхождений между фактическим наличием имущества и данными бухгалтерского учета (ч. 2 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). А для того чтобы определить виновных лиц и причины возникновения недостач, необходимо провести служебное расследование. На такой порядок указывает правовая норма трудового законодательства, приведенная в ст. 247 ТК РФ.

Комиссия для расследования выявленных недостач

Для проведения служебного расследования, руководитель имеет право создать комиссию и утвердить ее приказом. В приказе, также устанавливаются сроки служебного расследования и порядок оформления и представления результатов.

Порядок проведения расследования желательно урегулировать локальным нормативным актом организации. Однако и отсутствие такого документа не может помешать расследованию. При этом комиссией изучаются документы, в том числе акты, описи, первичные документы по учету, фактически проводится пересчет, берутся объяснения от различных работников, изучаются докладные (служебные) записки и пр.

Результатом работы комиссии должен стать акт служебного расследования, в котором нужно указать состав комиссии, дата составления и период проведения расследования, предпосылки проведения и установленные комиссией факты, сделанные ею выводы с обоснованием (наличие или отсутствие обстоятельств, исключающих материальную ответственность работника; противоправность поведения работника; вина работника в причинении ущерба; причинная связь между поведением работника и наступившим ущербом; наличие прямого действительного ущерба работодателя, размер ущерба и т.д.).

Отдельно может составляться заключение по результатам расследования. В нем обычно отражается краткая информация по результатам расследования. Акт и заключение в обязательном порядке должны быть подписаны всеми членами комиссии. После этого с актом и заключением должны быть ознакомлены под личную подпись материально ответственные лица, которые признаны виновными в недостаче.

И еще один документ, который может быть составлен по результатам расследования — это акт, которой оформляется в случае отказа от ознакомления или от проставления личной подписи в ознакомлении материально ответственным лицом.

Работник должен написать объяснительную

В соответствии с требованиями ч. 2 ст. 247 ТК РФ у материально ответственного работника, у которого обнаружена недостача, должно быть затребовано письменное объяснение. Отказ от предоставление объяснительной нужно отразить в акте.

На практике, для выполнения данной процедуры привлечения к ответственности, можно поступать следующим образом.

Необходимо уведомить работника об истребовании у него объяснения по факту недостачи товаро-материальных ценностей.

Если работник отказывается их давать, то ему следует направить письменное уведомление с запросом объяснений и потребовать, чтобы он расписался в получении уведомления.

Если же работник отказывается подписать уведомление, следует зачитать его работнику вслух в присутствии свидетелей.

Если же и после этого работник отказывается давать письменное объяснение, то в этом случае оформляется акт об отказе или уклонении работника от дачи объяснений. С актом работник тоже должен быть ознакомлен под роспись, в случае отказа об этом делается соответствующая отметка.

Пленумом ВС РФ в Постановлении N 52 фактически установлена презумпция вины по отношению к материально ответственным лицам, то есть если работодателем доказаны правомерность заключения с работником договора о полной материальной ответственности и создания условий для сохранности вверенных ценностей, то в случае возникновения у этого работника недостачи, последний обязан самостоятельно доказать отсутствие своей вины в причинении ущерба. Таким образом, не работодатель должен доказывает вину работника, а работник доказывает, что недостача произошла не по его вине. Однако мы все же не рекомендуем наказывать материально ответственных лиц без проведения расследования и соответствующего документального оформления.

Взыскание ущерба

Перед принятием решения о взыскании недостач с работника у работодателя должны быть следующий пакет документов:

— документы, подтверждающие результаты проведенной инвентаризации (инвентаризационные описи, сличительные ведомости, акт о выявленных расхождениях);

— письменное объяснение работника о причинах недостач (либо акт об отказе от дачи объяснений);

— Акт (заключение) комиссии по результатам служебного расследования, в котором фиксируются вина работника, противоправность совершенных им действий, а также причинно-следственная связь между его действиями и возникшим у работодателя ущербом.

Со всеми материалами служебной проверки работник (его представитель) вправе ознакомиться.

По результатам расследования, руководитель должен принять решение о взыскании ущерба с виновного лица или о не взыскании. Трудовое законодательство (ст. 240 ТК РФ) предоставляет работодателю право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. В любом случае данное решение должно быть оформлено в виде приказа (распоряжения) по организации. Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднемесячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

Хотелось бы обратить внимание на один существенный момент. В соответствии со ст. 239 ТК РФ материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Неисполнение работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику. Данный факт может служить основанием для отказа в удовлетворении требований работодателя, если это явилось причиной возникновения ущерба. Для примера приведем Решение Головинского районного суда г. Москвы от 11.04.2012 по делу N 2-1170/12. Суд посчитал, что работодателем не были созданы надлежащие условия, необходимые для обеспечения полной сохранности имущества, вверенного как работнику, так и коллективу (бригаде), не были приняты меры по выявлению и устранению причин, препятствующих обеспечению сохранности вверенного имущества. В связи с этим в иске было отказано. Кроме этого судьи так же указали на то, что инвентаризация проходила с нарушением требований, содержащихся в Методических указаниях по инвентаризации имущества и финансовых обязательств.

При принятии решения о возмещении размера ущерба работником, нужно учесть следующее. Размер ущерба должен определятся по фактическим потерям, рассчитанным исходя из рыночных цен, действующих в данной местности, на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета, принимая в расчет степень его износа. Причем, в случае, если невозможно установить день причинения ущерба, работодатель вправе исчислить размер ущерба на день его обнаружения (п. 13 постановления Пленума Верховного суда РФ от 16 ноября 2006 г. № 52).

Обратите внимание, материальная ответственность в полном размере причиненного ущерба возлагается на работника только в тех случаях, которые указаны в статье 243 Трудового кодекса РФ. В частности, это могут быть ситуации, при которых:

— такая ответственность возложена в соответствии с действующими законами;

— выявлена недостача ценностей, вверенных работнику на основании договора о полной материальной ответственности или полученных им по разовому документу;

— ущерб причинен в результате преступных действий работника, установленных приговором суда или в результате административного проступка;

— работник действовал умышленно или в состоянии алкогольного, наркотического опьянения, а также когда он не исполнял трудовые обязанности.

В остальных случаях размер ущерба, который можно взыскать с работника, ограничен пределами его месячного заработка. Об этом сказано в статье 241 Трудового кодекса РФ. То есть независимо от размера причиненного ущерба работник обязан возместить сумму, которая не превышает размера его средней заработной платы за месяц (определение Московского областного суда от 17 июня 2010 г. № 33-11823).

При расчете средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации. При этом расчет производится исходя из фактически начисленной заработной платы и фактически отработанного им времени за 12 календарных месяцев ( ст. 139 Трудового кодекса РФ ).

Также нужно иметь в виду, что сумма удержания не должна превышать 20 процентов заработка, а, следовательно, взыскание ущерба может растянуться на несколько месяцев.

Ситуация, когда работник признал свою вину

В случае, если работник признает свою вину и не против возместить ущерб добровольно, с него лучше взять расписку с обязательством погасить сумму материального ущерба в оговоренные сторонами сроки. Согласно ч. 4 ст. 248 ТК РФ работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично; по соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

По расписке, данной работником в качестве обязательства погашения ущерба, работник имеет право погашать сумму задолженности и более среднего месячного заработка — в той сумме, которая оговорена им в расписке. Не будет нарушением и досрочное погашение долга работником в сумме регулярных платежей большей, нежели определено в расписке, — до покрытия всей суммы ущерба. Ограничений в данном случае законом не установлено. Даже если работник будет увольняться и откажется погашать остаток задолженности по возмещению ущерба, организация-работодатель на основании этого письменного обязательства сможет взыскать с него задолженность в судебном порядке.

В силу ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Как рассчитывать указанное ограничение: со всей начисленной суммы или после удержания НДФЛ? По мнению представителей Минздравсоцразвития России, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (Письмо от 16.11.2011 N 22-2-4852).

При этом, если работник соглашается на погашение причиненного материального ущерба и принимает на себя обязательство по возмещению ущерба в добровольном порядке, то это означает что он имеет право представить соответствующее заявление работодателю об удержании суммы ущерба из заработной платы свыше 20% (Определение Санкт-Петербургского городского суда от 16.01.2013 N 33-303/2013, Апелляционное определение ВС Республики Башкортостан от 28.06.2012 по делу N 33-7367/2012 и др.).

Проще всего если работник разом внесет в кассу работодателя свои личные денежные средства в размере, соответствующем оценке причиненного им ущерба. Также с согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить то, что повреждено.

Возможен и комбинированный вариант – когда часть суммы ущерба работник погашает сразу (наличными деньгами, имуществом или иным способом), а остальная часть ежемесячно удерживается из его заработной платы до полного погашения задолженности.

Обратите так же внимание на следующее. Пунктом 5.3 Методических указаний по инвентаризации установлено, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

При этом работодатель вправе отказать виновному лицу в зачете излишков при определении материальной ответственности, так как в п. 5.3 Методических указаний по инвентаризации указано, что такой зачет допускается только в порядке исключения, т.е. обязанность работодателя осуществлять зачет не установлена.

Ситуация, когда работник не признал свою вину

Если же работник добровольно возмещать ущерб не хочет, работодателю нужно издать распоряжение о взыскании с виновного суммы причиненного ущерба. На его основании можно взыскать сумму, не превышающую среднего месячного заработка. Такое распоряжение составляется в произвольной форме и может быть сделано не позднее одного месяца со дня окончания мероприятий по определению размера ущерба и причин его возникновения.

Конечно же, в распоряжении (приказе) о взыскании ущерба должна присутствовать и подпись виновного работника о его ознакомлении и согласии с содержанием приказа.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, то взыскать его можно только через суд.

В судебном порядке придется взыскивать ущерб и в случаях, когда:

— работник не согласен добровольно возместить ущерб, размер которого превышает его средний месячный заработок (ст. 248 Трудового кодекса РФ);

— работник дал письменное обязательство о возмещении ущерба, но затем уволился и отказался его исполнять (ст. 248 Трудового кодекса РФ).

При этом необходимо учитывать следующее. На основании ст. 392 ТК РФ работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба. При пропуске по уважительным причинам сроков, установленных ч. 1 и 2 ст. 392 ТК РФ, они могут быть восстановлены судом (Апелляционное определение Омского областного суда от 19.09.2012 по делу N 33-5469/2012).

Отражение в учете

В соответствии с пп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, пп. «б» п. 30, п. 128 Методических указаний по бухгалтерскому учету материально-производственных запасов недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм покрываются за счет виновных лиц. Недостача материальных ценностей списывается со счетов учета по их фактической себестоимости и отражается по дебету счета 94 «Недостачи и потери от порчи ценностей». При отсутствии норм убыль рассматривается как недостача сверх норм.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций расчеты с работниками организации по возмещению материального ущерба, причиненного ими организации, ведутся на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба». В дебет этого субсчета с кредита счета 94 списывается сумма недостающих МПЗ по фактической себестоимости В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа.

В силу абз. 3 п. 16 ПБУ 9/99 «Доходы организации» возмещение причиненных организации убытков признается в составе доходов в бухучете в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником. Это касается образующейся разницы между рыночной стоимостью МПЗ, подлежащей взысканию с виновного лица, и стоимостью, по которой эти ценности были учтены в балансе. То есть эту сумму нужно учесть в доходах на дату признания причиненного ущерба виновным лицом независимо от фактического погашения (возмещения) долга.

Выявление недостачи и взыскание ущерба с виновных лиц отражаются в бухгалтерском учете аптеки следующим образом:

Дебет 94 Кредит 41 — выявлена недостача товара на основании результатов инвентаризации;

Дебет 73-2 Кредит 94 — отражена сумма недостачи, подлежащая взысканию с виновных лиц, на основании приказа руководителя;

Дебет 91-2 Кредит 94 — отражена разница между размером недостачи и суммой, которая взыскивается с работников;

Дебет 70 Кредит 73-2 — произведено удержание из заработной платы в счет возмещения ущерба;

Дебет 50 Кредит 73-2 — отражено погашение недостачи наличными денежными средствами в кассу организации;

Дебет 94 Кредит 73-2 — отражена сумма ущерба, во взыскании которой отказано по решению суда.

Законодательство не предусматривает особой методики расчета среднемесячного заработка в таком случае. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднедневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы материального ущерба необходимо использовать именно его.

Стоимость ущерба, удерживаемого из дохода сотрудника, не должна превышать его среднемесячного заработка (ч. 1 ст. 248 ТК РФ). В данном случае среднемесячный заработок следует рассчитывать на основании среднедневного (часового) заработка и рабочих дней (часов) в течение того месяца, в котором был обнаружен материальный ущерб (ст. 139 ТК РФ, п. 9 и 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

454071, Россия, Челябинск, ул. Салютная, 23б, офис 1

auditfin.ru