Приказ Росстандарта от 28.11.2016 N 1810-ст «Об утверждении национального стандарта Российской Федерации»

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ

ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ

от 28 ноября 2016 г. N 1810-ст

ОБ УТВЕРЖДЕНИИ НАЦИОНАЛЬНОГО СТАНДАРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии со статьей 24 Федерального закона от 29 июня 2015 г. N 162-ФЗ «О стандартизации в Российской Федерации» приказываю:

1. Утвердить национальный стандарт Российской Федерации ГОСТ Р 57291-2016/EN 1052-4:2000 «Кладка каменная. Метод определения прочности на сдвиг по гидроизоляционному слою», идентичный европейскому стандарту EN 1052-4:2000 «Кладка каменная. Методы испытаний. Часть 4. Определение прочности на сдвиг, включая гидроизоляционный слой» с датой введения в действие 1 июня 2017 г.

2. Управлению технического регулирования и стандартизации (А.Н. Барыкину) обеспечить размещение информации об утвержденном настоящим приказом стандарте на официальном сайте Росстандарта в информационно-телекоммуникационной сети «Интернет» (далее — официальный сайт) с учетом законодательства о стандартизации.

3. Федеральному государственному унитарному предприятию «Российский научно-технический центр информации по стандартизации, метрологии и оценке соответствия» (В.А. Витушкину) разместить настоящий приказ и утвержденный им стандарт на официальном сайте в установленном порядке.

4. Закрепить утвержденный настоящим приказом стандарт за Управлением технического регулирования и стандартизации.

legalacts.ru

Приказ Федеральной таможенной службы от 17.11.2017 № 1810 «Изменения в реестр таможенных представителей в отношении ООО «Вимэкс Групп»»

В соответствии с пунктом 6 статьи 16 Таможенного кодекса Таможенного союза, статьями 55 и 58 Федерального закона от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации», пунктами 12 и 66 Административного регламента Федеральной таможенной службы по предоставлению государственной услуги ведения реестра таможенных представителей, утвержденного приказом ФТС России от 3 октября 2011 г. N 2012, ПРИКАЗЫВАЮ:

1. В пункте 720 реестра таможенных представителей, утвержденного приказом ФТС России от 1 сентября 2010 г. N 1613 (с последующими изменениями), в графе 2 цифры «0720/02» заменить цифрами «0720/03», в графе 5 слова «корпус 1, комната 1» заменить словами «корпус 2, цокольный этаж, помещение XVIII, комната 1» согласно приложению к настоящему приказу.

2. Управлению по связям с общественностью ФТС России (И.Н.Саутин) обеспечить опубликование настоящего приказа в официальных изданиях ФТС России.

3. Центральному информационно-техническому таможенному управлению (Д.В.Терещенко) обеспечить актуализацию размещенного на WEB-сервере ФТС России реестра таможенных представителей.

Основание: заявление общества с ограниченной ответственностью «Вимэкс Групп» от 31 октября 2017 г. N 39 и документы.

И.о. руководителя

генерал-полковник таможенной службы

Р.В.Давыдов

Приложение

к приказу ФТС России

от 17 ноября 2017 г. N 1810

www.alta.ru

Приказ Минпромторга России от 22.12.2011 N 1810 «Об утверждении стратегии развития сельскохозяйственного машиностроения России на период до 2020 года»

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 22 декабря 2011 г. N 1810

ОБ УТВЕРЖДЕНИИ СТРАТЕГИИ

В соответствии с решениями, принятыми на заседании рабочей группы Правительства Российской Федерации по технической и технологической модернизации сельского хозяйства и сельскохозяйственного машиностроения (протокол заседания от 23 ноября 2011 года N ВЗ-П9-78пр, раздел 1, пункт 2), приказываю:

1. Утвердить прилагаемую Стратегию развития сельскохозяйственного машиностроения России на период до 2020 года.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра А.В. Дементьева.

приказом Минпромторга России

РАЗВИТИЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО МАШИНОСТРОЕНИЯ РОССИИ

НА ПЕРИОД ДО 2020 ГОДА

Настоящая Стратегия определяет основные направления развития сельскохозяйственного машиностроения России до 2020 года.

Стратегия развития сельскохозяйственного машиностроения России на период до 2020 года — это программный документ, характеризующий состояние отрасли и определяющий основные направления государственной политики в области сельхозмашиностроения на средне- и долгосрочную перспективы.

Стратегия развития сельскохозяйственного машиностроения России на период до 2020 года нацелена на реализацию мероприятий по преобразованию отрасли в передовой сектор промышленности, обеспечивающий потребности российского агропромышленного комплекса в высокоэффективной технике и оборудовании собственного производства (не уступающих по своим техническим и эксплуатационным показателям лучшим зарубежным аналогам), а также расширение экспортных рынков российской сельхозтехники.

Сельскохозяйственное машиностроение России является наукоемкой отраслью с высокой добавленной стоимостью — в стране производятся современные зерно- и кормоуборочные комбайны, энергонасыщенные тракторы сельхозназначения, многофункциональные посевные комплексы и другая востребованная селом техника.

Вместе с тем машинно-технологические ресурсы агрокомплекса в современном сельском хозяйстве используются недостаточно, и поставить их на службу интенсивному сельскохозяйственному производству — задача первостепенной важности «1».

Мероприятия Стратегии нацелены на достижение показателей Доктрины продовольственной безопасности Российской Федерации (утвержденной Указом Президента Российской Федерации от 30 января 2010 г. N 120) в части снижения зависимости от импорта техники и технологий, а также обеспечения модернизации сельского хозяйства страны для увеличения выпуска базовой сельхозпродукции.

При построении прогнозов Стратегии использовались показатели Доктрины продовольственной безопасности Российской Федерации (в части базовых видов сельхозпродукции, целевых объемов ее производства, используемых для этого земельных площадей), Концепция социально-экономического развития России до 2020 года (Минэкономразвития России) и Прогноз социально-экономического развития Российской Федерации на 2011 год и плановый период 2012 и 2013 годов (Минэкономразвития России).

Стратегия полностью соответствует показателям Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 — 2020 годы (Минсельхоз России).

РАЗДЕЛ I. АНАЛИЗ ОТРАСЛИ СЕЛЬСКОХОЗЯЙСТВЕННОГО МАШИНОСТРОЕНИЯ

1. Роль и место сельскохозяйственного машиностроения в социально-экономической системе Российской Федерации

Развитое сельскохозяйственное машиностроение является индикатором развития АПК любой страны. Высокая механизация труда является залогом роста объемов и качества производимой сельхозпродукции. В то же время, не полная обеспеченность отрасли необходимым количеством сельскохозяйственной техники является серьезным барьером для развития сельского хозяйства.

Россия обладает уникальным аграрным потенциалом — являясь одним из крупнейших зерносеющих и зерноперерабатывающих регионов мира, она располагает 9% мировой пашни, 55% черноземных почв, 20% запасов мировой пресной воды. А потому, будущее сельского хозяйства России — в использовании высокопроизводительных и высокорентабельных технологий, которые в свою очередь, являются основой для достижения конкурентоспособности российского продовольствия.

Обеспеченность сельхозпроизводителей надежными сельскохозяйственными машинами позволит применять в АПК России современные агротехнологии. Даст возможность снизить влияние погодных условий и получать устойчивые высокие урожаи, что, в итоге, положительно отразится на продовольственной безопасности страны.

В то же время, в растениеводстве более 70% сельхозпроизводителей производят продукцию по экстенсивным технологиям, в которых недостаточно используются достижения науки, передового отечественного и зарубежного опыта, применяются машины старых поколений. В животноводстве в большинстве регионов страны производство молока и говядины осуществляется также по экстенсивным технологиям «1».

«1» Стратегия машинно-технологической модернизации сельского хозяйства России на период до 2020 года. Ю.Ф. Лачуга и др.; М.: ФГНУ «Росинформагротех», 2009 г.

1.1. Сельскохозяйственное машиностроение в структуре национальной экономики

Вклад отечественных предприятий сельскохозяйственного машиностроения в ВВП России сегодня составляет 0,08%. Столь низкая доля объясняется рядом причин — экономической и производственной ситуацией предприятий данной сферы деятельности и агропромышленного комплекса в целом. Невысокая платежеспособность российских сельхозпроизводителей ведет к снижению продаж отечественными заводами необходимой техники и оборудования. В итоге — производственные мощности российских заводов загружены на 30 — 40%.

Сельхозмашиностроение может стать сферой, которой по силам придать агропромышленному комплексу России новый импульс развития. Для этого есть все предпосылки.

Во-первых, сохранились компетенции отечественного сельхозмашиностроения в комбайно- и тракторостроении, производстве посевных и почвообрабатывающих машин и другой сельскохозяйственной техники и оборудования.

Во-вторых, Россия обладает колоссальным потенциалом рынка сельскохозяйственной техники. Все зарубежные производители техники для АПК (мировые лидеры) заинтересованы в увеличении своей доли на российском рынке и пытаются наращивать продажи техники.

В-третьих, при последовательной поддержке государства, принятии «Стратегии развития сельскохозяйственного машиностроения России до 2020 года», удастся не только упрочить позиции отечественного сельхозмашиностроения, но и придать им дополнительный импульс для создания новых машин и оборудования, отвечающих требованиям сельхозпроизводителей, завоевания новых рынков.

Реализация Стратегии предполагает использование ресурсов смежных отраслей (согласно межотраслевому балансу РФ основными смежными сельхозмашиностроению отраслями являются: производство машин и оборудования, металлургия, химическая и нефтехимическая промышленность). На их долю приходится более 65% промежуточного потребления этой отрасли.

Благодаря мультипликативному эффекту один вложенный рубль в сельхозмашиностроение принесет государству 3 рубля прибыли. То есть, при достижении роста производства сельскохозяйственного машиностроения России на 10% (4 млрд. руб.), рост общего объема выпуска продукции в экономике составит 12 млрд. рублей. При этом мультипликативный эффект в металлургии составит — 0,16%, химии и нефтехимии — 0,05%, производстве машин и оборудования — 0,30%.

1.2. Роль сельскохозяйственного машиностроения в обеспечении продовольственной безопасности России

Согласно утвержденной Доктрине продовольственной безопасности Российской Федерации (Указ Президента Российской Федерации от 30 января 2010 г. N 120) значительная часть основных продовольственных продуктов должна производиться внутри страны (зерна — не менее 95%; сахара — не менее 80%; растительного масла — не менее 80%; мяса и мясопродуктов (в пересчете на мясо) — не менее 85%; молока и молокопродуктов (в пересчете на молоко) — не менее 90%; рыбной продукции — не менее 80%; картофеля — не менее 95%; соли пищевой — не менее 85%) «1».

«1» Доктрина продовольственной безопасности Российской Федерации.

В этой связи, Стратегия нацелена на развитие секторов сельскохозяйственного машиностроения, используемых в растениеводстве (производство зерна) и кормозаготовке (производство мяса и молока), как основного фактора выполнения продовольственной Доктрины.

Для достижения обозначенных параметров, а, следовательно, обеспечения продовольственной безопасности Российской Федерации, в Доктрине четко обозначено одно из приоритетных направлений экономической и производственной политики государства — «поэтапное снижение зависимости отечественного агропромышленного и рыбохозяйственного комплексов от импорта технологий, машин, оборудования и других ресурсов» «1».

Это означает, что государство может в своей экономической политике руководствоваться интересами национальных производителей и проводить курс на снижение зависимости российского АПК от импорта техники и технологий, наблюдавшейся многие годы на российском рынке сельскохозяйственной техники.

Значение отечественного сельхозмашиностроения для экономики России можно изобразить в виде перевернутой пирамиды. В конусе фигуры находится сельхозмашиностроение с емкостью рынка в 141 млрд. рублей, которое обеспечивает устойчивое развитие растениеводству, производству продуктов питания и их реализации, суммарный выпуск продукции которых превышает 14 триллионов рублей.

Вполне очевидно, что развитие собственного сельхозмашиностроения позволит России проводить самостоятельную и независимую политику, направленную на импортозамещение продуктов питания, машин и оборудования для обеспечения продовольственной безопасности страны.

Таким образом, ситуация со стагнацией развития отечественного сельхозмашиностроения и замещение его импортом неприемлема, так как:

1. Сельхозмашиностроение России является важным звеном крупного агропромышленного сектора, технологическая цепочка которого начинается с металлургии.

2. Сельхозмашиностроение России сохранило производственные компетенции по разработке и выпуску ряда машин и оборудования для АПК.

3. Российский рынок сельхозмашин имеет большие перспективы, и отдавать его полностью зарубежным производителям экономически и политически нецелесообразно.

4. Сельхозмашиностроение России обеспечивает национальную продовольственную безопасность страны.

1.3. Техническая оснащенность АПК России

Значительное сокращение парка сельскохозяйственной техники в России (с 1990 г. в 4,4 раза) привело к ее нехватке в хозяйствах, что в свою очередь серьезно сказалось на производительности труда.

Ежегодно парк тракторов в сельскохозяйственных организациях сокращается в среднем на 7% «1» (с 1366 тыс. в 1990 году до 310,3 тыс. в 2010 году). Парк зерноуборочных комбайнов сокращается темпом 8% «2» в год (с 408 тыс. до 80,7 тыс. соответственно).

Для определения парка сельскохозяйственной техники использовались данные Росстата. Они не включают сведения о наличии техники в крестьянских (фермерских) хозяйствах, хозяйствах индивидуальных предпринимателей и личных подсобных хозяйствах (по оценкам экспертов, парк техники в РФ минимум на 10% выше этих данных). Однако основу спроса на сельскохозяйственную технику составляют сельхозорганизации, а не личные подсобные хозяйства и индивидуальные предприниматели.

Кроме того, существующий парк сельхозтехники в России является устаревшим: по мнению экспертов до 70% техники изношено физически, а доля морально устаревшей техники превышает 90%. По данным Минпромторга России 85% тракторов, 58% зерноуборочных комбайнов и 41% кормоуборочных комбайнов старше 10 лет, т.е. работают с истекшими сроками эксплуатации. По этой причине ежегодные потери, к примеру, зерна могут достигать 15 млн. т., мяса — свыше 1 млн. т, молока — около 7 млн. т. и т.д. «1».

«1» Стратегия машинно-технологической модернизации сельского хозяйства России на период до 2020 года. Ю.Ф. Лачуга и др.; М.: 2009, с. 13.

Серьезные последствия может вызвать большая разномарочность закупаемой импортной техники: тракторы приобретаются у 12 фирм (150 моделей), зерноуборочные комбайны — у 8 (96 моделей). Это создает определенные трудности в обеспечении запчастями, в работе предприятий по сервисному обслуживанию и предъявляет новые требования к квалификации сервисных специалистов.

В сравнении со странами, обладающими высоким развитым сельским хозяйством (Германия, США, Канада, Аргентина) в России на 1 000 га пашни приходится всего 4 трактора. В 1990 году — 10,6 единиц на 1 000 га. Обеспеченность зерноуборочными комбайнами упала с 7 единиц в 1990 году до 3 единиц в 2010 году.

В Аргентине обеспеченность тракторами составляет 8 шт., Канаде — 16 шт. Самый высокий показатель у Германии — 64 шт. на 1 000 га. Схожая ситуация и по комбайнам. Недостаточность парка сельхозтехники на 1000 га посевов ограничивает технические возможности сельхозпроизводителей и снижает производительность труда в сельском хозяйстве.

Исходя из макроэкономической ситуации, прогнозов темпа роста ВВП России и дальнейшего развития сельского хозяйства отраслевыми экспертами прогнозируется дальнейшее снижение темпов обновления сельскохозяйственной техники до 2012 года. И только с 2013 года предполагается постепенный рост.

2. Анализ текущего состояния сельскохозяйственного машиностроения в России и в мире

2.1. Анализ текущего состояния сельскохозяйственного машиностроения в мире

Несмотря на мировой финансовый кризис (и снижение объемов сбыта продукции у ряда зарубежных компаний до 25%) в 2010 году мировой рынок сельскохозяйственной техники превысил 103 млрд. долларов. С 2004 г. по 2010 г. он стабильно рос с годовым темпом 5%. Положительная динамика, по мнению отраслевых экспертов, сохранится до 2014 года, когда рынок достигнет отметки 123 млрд. долларов США.

За последние 20 лет в Европе, в результате слияний или поглощений, перестали существовать многие самостоятельные предприятия сельхозмашиностроения. К примеру, компания Kverneland приобрела 8 предприятий сельхозмашиностроения. Новыми участниками рынка стали вновь созданные предприятия, такие как AGCO и Case New-Holland (CNH).

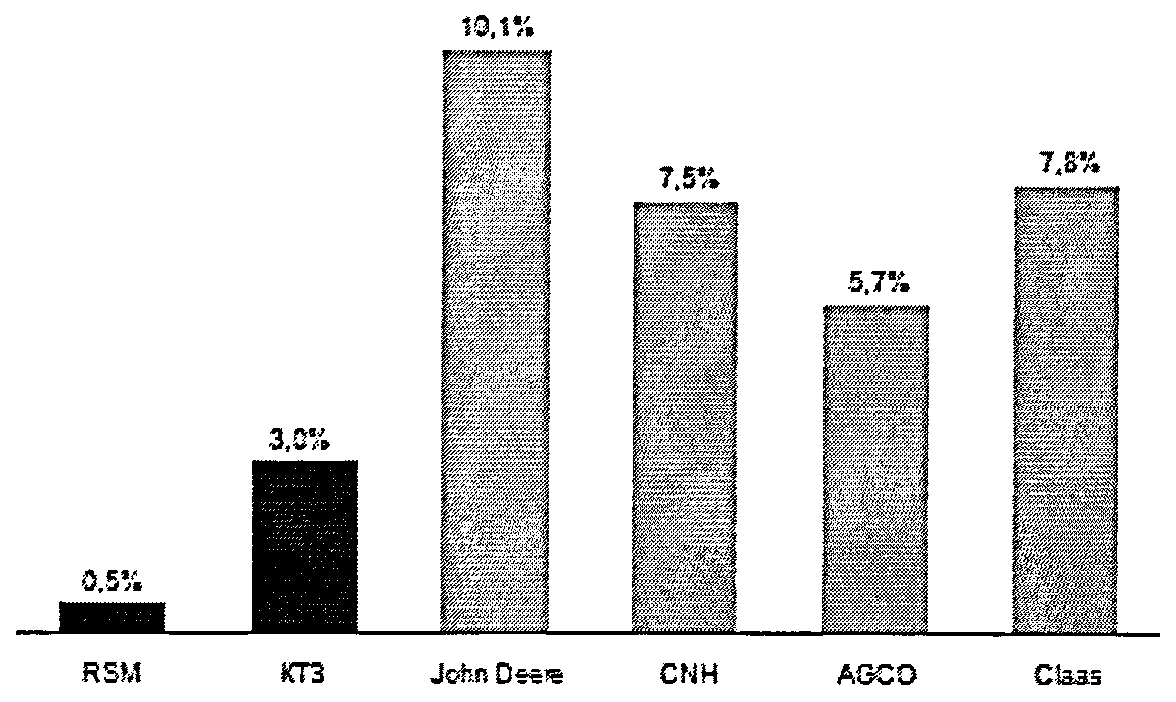

Структура мирового рынка сегодня представлена четырьмя крупными компаниями, на которые и приходится основной объем выпуска продукции (40%). Наибольшую долю (18%) занимает американский производитель John Deere. У Case New-Holland — 11%, у AGCO — 7% и у Claas 4%.

Вместе с тем, в отрасли много «нишевых» игроков. Например, на производстве кормоуборочных машин специализируются Fella (Германия), Krone (Германия), Welger (Германия). На почвообрабатывающей и кормоуборочной технике — Kverneland (Норвегия), Kuhn (Франция), Pottinger (Австрия) и другие.

Основными странами-производителями сельхозтехники являются США, Германия, Франция и Италия. В таблице 1 и 2 представлены основные производители сельскохозяйственной техники с кодифицированными обозначениями отдельных классов сельскохозяйственной техники товарным ассортиментом.

Таблица 1. Соответствие цифрового кода и отдельного класса сельскохозяйственной техники

Таблица 2. Товарный ассортимент производителей сельскохозяйственной техники и оборудования категории

Обороты крупнейших мировых сельхозмашиностроительных концернов значительно превышают объемы производства сельскохозяйственной техники всей отрасли в России. Объемы реализации отдельных, даже самых крупных российских производителей в десятки раз меньше зарубежных конкурентов.

Таблица 3. Основные экономические показатели игроков рынка сельскохозяйственной техники в 2009 году «*»

«*» Приведены данные только по сельскохозяйственной технике, выпускаемой международными компаниями.

Источники: сайты и годовые отчеты компаний, данные Ассоциации «Росагромаш», аналитика ООО «Бизнес Решения»

Анализируя рынки сельхозтехники ряда стран — Бразилии, США, Франции, Германии и России, отраслевые эксперты пришли к следующему выводу — ни в одной стране нет такой высокой доли импорта. Российский рынок на сегодняшний день является наиболее открытым для зарубежных производителей машин и оборудования для АПК.

Наиболее защищенные рынки у Бразилии и США (членов ВТО). Они полностью обеспечивают себя тракторами и другой сельскохозяйственной техникой за счет развития собственного производства.

2.2. Анализ текущего состояния и тенденции сельскохозяйственного машиностроения в России

Сельскохозяйственное машиностроение России является базовой составляющей развития агропромышленного комплекса страны. Сегодня, по данным Ассоциации «Росагромаш», в отрасли занято более 58 тысяч человек, это 0,1% от общей численности занятого населения (по данным Росстата численность работников в организациях отрасли составляет 17 тыс. человек без субъектов малого предпринимательства).

С учетом производства в смежных секторах (производство комплектующих и запчастей, сервисного обслуживания и дилерских центров), а также непрофильных производителей (заводы, имеющие в своем производственном портфеле выпуск отдельных (единичных) видов сельхозтехники), общая численность достигает 200 тыс. рабочих мест «1».

«1» Оценка Ассоциации «Росагромаш».

Для анализа отрасли в настоящей Стратегии использовались производственные и финансово-экономические показатели 55 ведущих российских предприятий, на долю которых приходится около 90% производимой в стране сельхозтехники.

Сельскохозяйственные машины и оборудование выполняют большое количество технологических операций, направленных на изменение состояния объектов обработки — почвы, зерна, плодов, животных и т.д. Отсутствие того или иного типа техники не позволяет обеспечить выполнение полного цикла необходимых технологических операций по производству сельскохозяйственной продукции. Используемая в 80 — 90 годы Система сельскохозяйственных машин включала около 3000 наименований сельскохозяйственных машин и оборудования, их модификаций и приспособлений учитывающих зональный принцип производства сельскохозяйственной продукции. В Стратегии сельскохозяйственные машины подразделены на 10 основных групп, составляющих около 95 — 98% всего рынка техники по стоимости. Эти 10 групп сельскохозяйственной техники обеспечивают надежное выполнение всех основных технологических операций для возделывания и производства сельскохозяйственной продукции в соответствии с агротребованиями. Только сбалансированное развитие производства и использования в сельском хозяйстве данных групп техники может обеспечить устойчивое и надежное технологическое производство (более чем на 90% независимое от импорта техники из-за рубежа) сельскохозяйственной продукции в соответствии с задачами, поставленными Продовольственной Доктриной Российской Федерации.

Таблица 4. Технологические операции производства основных продуктов сельского хозяйства России и используемая в них сельхозтехника

Основные виды сельхозтехники, рассматриваемые в Стратегии:

2. Машины для обработки почвы (плуги, бороны, культиваторы, комбинированные агрегаты).

3. Машины для посева (сеялки, посевные комплексы и машины посадо-рассадочные).

4. Машины для внесения удобрений и полива (машины для внесения органических и минеральных, жидких и твердых удобрений, ирригационные системы).

5. Машины для защиты растений (опрыскиватели самоходные, прицепные и навесные).

6. Машины для уборки зерновых и зернобобовых.

7. Машины для уборки корнеклубнеплодов.

8. Машины и оборудование для послеуборочной обработки и хранения урожая.

9. Оборудование для животноводства и птицеводства.

10. Машины для заготовки кормов.

В настоящей Стратегии приведенные выше машины и оборудование условно разделены на 3 сегмента, примерно равных по размеру в денежном выражении. Такая классификация облегчает проведение анализа и построение прогнозов:

1. Тракторы сельскохозяйственные.

2. Машины для уборки зерновых и зернобобовых.

3. Прочие машины и оборудование для сельского хозяйства, которые в свою очередь включают:

— Машины для обработки почвы (плуги, бороны, культиваторы, комбинированные агрегаты).

— Машины для посева (сеялки, посевные комплексы и машины посадо-рассадочные).

— Машины для внесения удобрений и полива (машины для внесения органических и минеральных, жидких и твердых удобрений, ирригационные системы).

— Машины для защиты растений (опрыскиватели самоходные, прицепные и навесные).

— Машины для уборки корнеклубнеплодов.

— Машины и оборудование для послеуборочной обработки и хранения урожая.

— Оборудование для животноводства и птицеводства.

— Машины для заготовки кормов.

Сельхозмашиностроение России в основном представлено предприятиями крупного и среднего бизнеса, тогда как в странах с развитым сельхозмашиностроением явно преобладают (по количеству) предприятия малого бизнеса. Это связано, в первую очередь, с наследием советской экономики, высокой конкурентностью производства однородных запчастей и комплектующих, оказанием услуг и пр. Уровень развития этих предприятий в России крайне низок, что подтверждается отсутствием официальной статистики.

С точки зрения концентрации производства, российское сельхозмашиностроение имеет схожую структуру с западными странами. Так, на американских производителей сельхозтехники John Deere и AGCO приходится 68% внутреннего производства США. Схожая ситуация с российскими компаниями «Ростсельмаш» и КТЗ («Концерн «Тракторные заводы»), на долю которых приходится 53,4% отечественного производства.

Одним из преимуществ российской сельскохозяйственной техники остается низкая стоимость ее владения. С ростом технологичности, развитием модельного ряда в некоторых сегментах цена техники приближается к уровню зарубежных конкурентов. И при этом уступает по потребительским характеристикам (см. Таблицу 5) ввиду недостаточного уровня инвестиций в модернизацию производства, НИОКР, подготовку кадров и пр.

Таблица 5. Сравнение основных показателей российской и импортной техники

Ключевые тенденции в современном сельхозмашиностроении — создание конструкций машин, позволяющих применять высокоэффективные интенсивные технологии, значительно увеличивать производительность труда, создавать благоприятные условия для растениеводства, повышать урожайность сельскохозяйственных культур и продуктивность животных, сокращать потери при посеве, внесении удобрений, уборке урожая, обеспечивать экологическую безопасность и безопасные условия труда.

В тракторостроении большое внимание уделяется использованию электроники и гидравлики. Широкое практическое внедрение получили электронные системы управления подачей топлива, положения колес с независимой подвеской, гашения колебаний сидений, выравнивания кабины на склоне, переключения передач под нагрузкой, скоростными и нагрузочными режимами бесступенчатой трансмиссии, регулирования навесной системы «1».

«1» «Главные тенденции мирового сельскохозяйственного машиностроения». Белгородский агропортал. http://www.belapk.ru.

Короткие периоды уборки зерновых культур и постоянно усложняющиеся условия проведения полевых работ, а также непредсказуемые погодные условия требуют от производителей сельхозтехники создания мощных, надежных и высокопроизводительных комбайнов. Качество урожая стоит на первом месте. Поэтому тенденция в комбайностроении направлена в сторону автоматизации обмолота и разработки сенсорных датчиков для постоянного контроля качества убираемого урожая.

Мощность двигателей достигает 550 л.с. и более. Комбайны располагают жатками с шириной захвата до 9 — 18 м и пропускной способностью до 50 и более т/ч. Комбайны с роторными сепараторами характеризуются более высокой пропускной способностью.

Преобладающий в настоящее время тренд в комбайностроении направлен большей частью на:

— достижение более высокой производительности при компактных габаритах;

— наличие автоматизированных систем исполнения и контроля функций машины;

— улучшение комфортабельности работы водителя.

В растениеводстве востребованы машины с высокой производительностью и возможностью агрегатирования с различным навесным и прицепным оборудованием. Использование таких систем как Glonass и GPS повышают точность выполнения работ в среднем на 7%. Это в свою очередь ведет к сокращению затрат труда, расходу топлива, минеральных удобрений и средств защиты.

В настоящее время в стране обострилась проблема механизации послеуборочной обработки и хранения зерна. Особенно актуален вопрос подготовки семян, которому не уделялось должного внимания в 90-х годах.

По данным Госсеминспекции, в последние годы в России семян 1 класса высевают не более 20%, тогда как в ведущих зернопроизводящих странах — 90 — 95%. Некондиционных семян высевают 10,5 — 35%. Поэтому урожайность зерновых культур в России, как правило, в среднем не превышает 17 — 18 ц/га, тогда как, например, в Канаде, имеющей похожие погодно-климатические условия, она составляет около 50 — 60 ц/га.

В области машин для животноводства преобладают тенденции к созданию высокопроизводительных технологий в прицепных или самоходных косилках с большой шириной захвата. Новые поколения пресс-подборщиков для рулонов и тюков с измельчителями и высокой степенью уплотнения обеспечивают высокое качество заготавливаемых кормов. Электронные системы управления помогают водителю и обеспечивают оптимальную подачу массы в машину.

В 2010 году Минсельхозом России подготовлены основные технические и технологические требования к сельскохозяйственной технике и оборудованию (на период до 2020 года), учитывающие вышеописанные тенденции:

Переход к 2020 году к выпуску современной сельхозтехники с необходимыми техническими и технологическими требованиями возможен в несколько этапов:

2.2.1. Рынок сельхозтехники в России

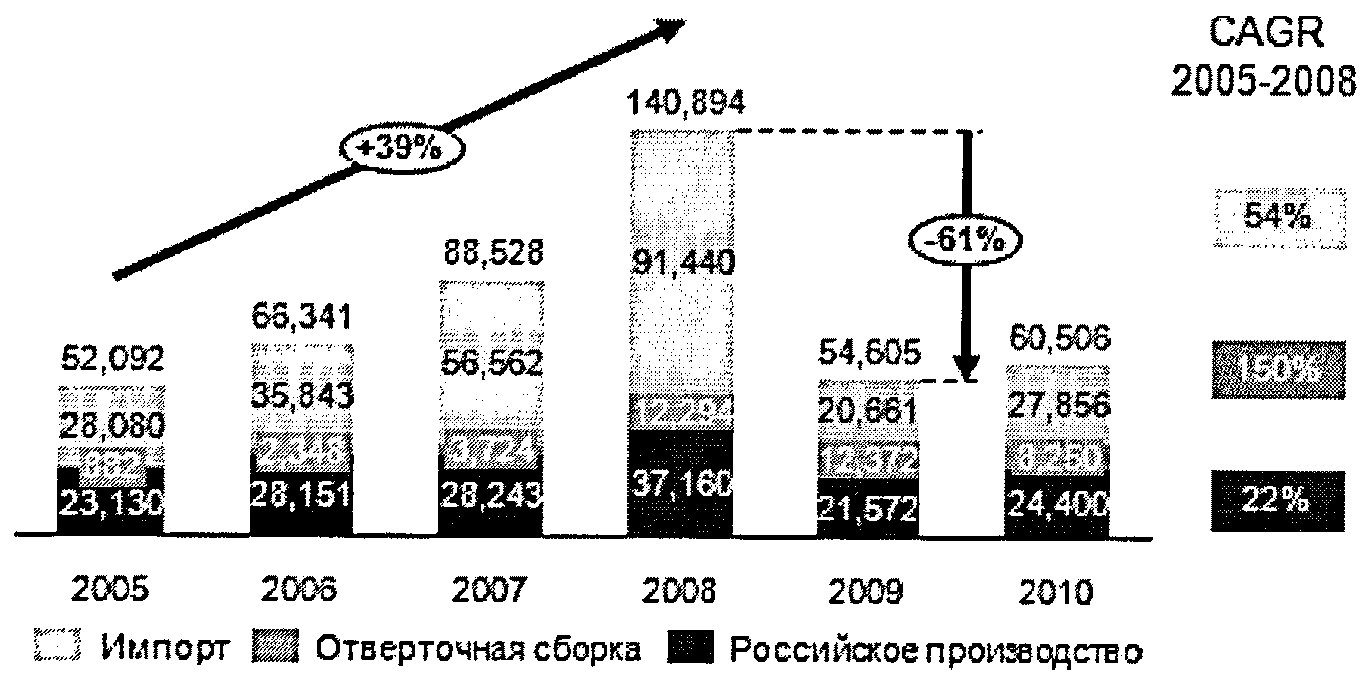

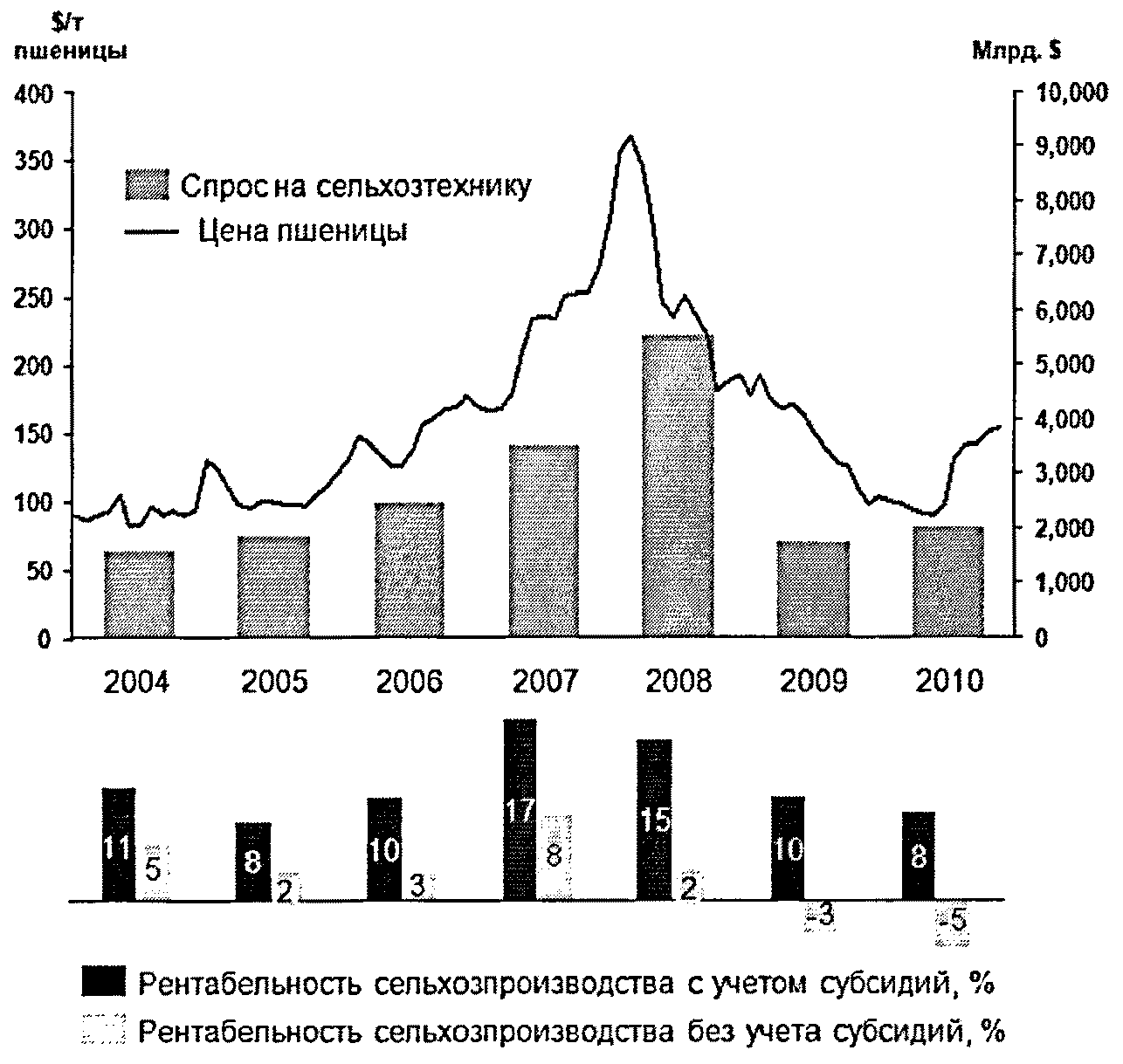

До 2008 года рынок сельхозтехники в России рос среднегодовым темпом 39% и достиг в докризисный год своего максимума «1» — 141 миллиард рублей (около 6% мирового рынка), а доля импорта превысила 64% «2». На 150% в год росло крупно-узловая сборка техники и лишь на 22% увеличивался выпуск отечественной сельскохозяйственной техники.

«1» Для целей данного документа под рынком понимаются отгрузки сельскохозяйственной техники. Данные приведены без учета комплектующих. С учетом комплектующих рынок в 2008 г. составил 155,499 млн. руб. Кроме того, ввиду неполноты данных, не учитывается сегмент машин для птицеводства и свиноводства. По оценкам экспертов с учетом этих машин рынок в 2008 — 2010 гг. составил 151521 млн. руб., 61 758 млн. руб. и 69 500 млн. руб. соответственно.

«2» Ввиду отсутствия статистики по объему рынка сельскохозяйственной техники России для целей Стратегии в качестве оценки рынка используются данные предприятий об отгрузках техники. Данный способ оценки рынка часто используется ведущими мировыми аналитическими агентствами (например, Freedonia group). Погрешность такой оценки не превышает 10%.

Рисунок 1. Динамика российского рынка сельхозтехники, млн. руб.

Столь высокие показатели российского рынка во многом были связаны с обновлением устаревшего парка, улучшением финансового состояния сельхозпредприятий. Сыграли свою положительную роль и реализация Национального проекта «Развитие АПК», а впоследствии принятие Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 — 2012 годы.

Ключевыми игроками на рынке сельхозтехники (см. Таблицу 6) среди отечественных компаний являются комбайновый завод «Ростсельмаш» (производство зерно- и кормоуборочных комбайнов, прицепной и навесной сельхозтехники, тракторов сельскохозяйственных), «Концерн «Тракторные заводы» (производство зерно- и кормоуборочных комбайнов, прицепной и навесной сельхозтехники, сельскохозяйственных тракторов), а также «Петербургский тракторный завод» (производство сельхозтракторов с мощностью двигателя свыше 250 л.с). У перечисленных компаний уровень локализации продукции достигает 92%.

В числе производителей стран СНГ лидирующие позиции занимают белорусские компании — «Минский тракторный завод» (производит около 30 моделей сельхозтракторов, имеет три сборочных предприятия на территории России с уровнем локализации до 15%) и ПО «Гомсельмаш» (производитель зерно- и кормоуборочных комбайнов с уровнем локализации до 25%). Среди предприятий Украины — лидер «Харьковский тракторный завод» (локализация не более 10%).

Самую крупную группу представляют глобальные зарубежные производители сельхозтехники. В их числе John Deere, CNH, Claas, AGCO, SDF. Все эти компании имеют сборочное производство на территории России, однако уровень локализации у них не превышает 5 — 10% (за исключением Claas — 17,30%).

Таблица 6. Характеристика основных игроков российского рынка сельскохозяйственной техники

2.2.2. Производственные показатели предприятий отрасли

Каждому сегменту отрасли характерны различные динамика рынка, уровень импорта и развития собственного производства. Рассмотрим каждый из секторов.

Основные предприятия отрасли: «Концерн «Тракторные заводы» «1» (включает ОАО «Тракторная Компания «Волгоградский тракторный завод», «2» ОАО «Промтрактор», ОАО «ПО «Алтайский моторный завод» «3» и ООО «Владимирский моторо-тракторный завод»); «4» ЗАО «Петербургский тракторный завод»; «5» ОАО «Агротехмаш»; «6» ООО «Челябинский тракторный завод Уралтрак»; «7» ОАО «ПО «Елабужский автомобильный завод». «8» ООО «Камский тракторный завод» «9» (сборочное производство организовано по технологии компании McCormick) и ОАО «САРЭКС» «10» (крупноузловая сборка тракторов «Минского тракторного завода»).

Ситуация в производстве сельскохозяйственных тракторов критична. Россия практически утратила свои позиции в тракторостроении. Многие заводы перестали выпускать традиционную продукцию (к примеру, «Липецкий тракторный завод» «1»). На грани банкротства «Алтайский тракторный завод». «2» ООО «Владимирский моторо-тракторный завод», наряду с производством колесных тракторов, организует выпуск комплектующих «3».

«3» По официальным данным ООО «ККУ «Концерн «Тракторные заводы», 26.10.2010 г.

В 2009 году было произведено чуть более 6 тыс. машин, из них 4,5 тыс. приходится на крупноузловую сборку тракторов МТЗ. До 2008 года рынок рос с темпом 40%. При этом доля импорта возрастала на 50% в год. Высокая доля импортных тракторов в структуре российского рынка объясняется, прежде всего, отсутствием российского производства востребованных на внутреннем рынке моделей машин.

Объем экспорта тракторов незначителен и в целом демонстрирует отрицательную динамику (-2% в год).

Таблица 7. Рынок и экспорт тракторов в России в 2005 — 2010 гг., тыс. руб. «1»

«1» Данные Ассоциации «Росагромаш».

2. Машины для уборки зерновых и зернобобовых

По количеству производимых в мире зерноуборочных комбайнов Россия уступает лишь Германии и США. То есть каждый пятый проданный в мире комбайн произведен в нашей стране. Сегодня российские комбайностроители («Ростсельмаш» и «Красноярский комбайновый завод») производят весь модельный ряд зерноуборочных машин.

Основные предприятия: ООО «Комбайновый завод «Ростсельмаш»; «1» ОАО «ПО «Красноярский завод комбайнов». «2» Кроме того, за последние пять лет на территории России организована крупноузловая сборка комбайнов ведущих мировых брендов: ООО «Клаас в России» «3» (Краснодар), ЗАО «САМПО-Ростов» «4» (Ростов-на-Дону), ЗАО СП «Брянсксельмаш» «5» (в Брянске налажена сборка комбайнов белорусского производителя «Гомсельмаш»), ООО «Си-Эн-Эйч-КАМАЗ Коммерция» (CNH-KAMAZ Commercial BV) (Татарстан), AGCO («АГКО-НЕФАЗ» Башкортостан); «6» Jonh Deere (Калуга).

«3» http://www.claas.com/countries/generator/cl- pw/ru/claasRU/standorte/claas krasnodar/start.lang=ru RU.html

Наиболее развитый и успешный сектор российского сельхозмашиностроения — это комбайностроение. Вместе с тем за последние годы закрылись или перепрофилировались производства таких некогда крупных предприятий, как: «Тульский комбайновый завод», «Рязанский комбайновый завод», «Таганрогский комбайновый завод», «Биробиджанский комбайновый завод «Дальсельмаш» (сегодня специализируется на выпуске комплектующих в незначительных объемах).

Рынок зерноуборочных комбайнов с 2005 года рос со средним ежегодным темпом 34%. Несмотря на то, что российские производители исторически занимали большую долю рынка, последние пять лет импорт рос с опережающим темпом (45%) и в 2008 году достиг 57% рынка. Экспорт машин для уборки зерна и зерновых в свою очередь находился на стабильном уровне и составлял в среднем 50% отгрузок на внутренний рынок.

Таблица 8. Рынок и экспорт зерноуборочных комбайнов в России в 2005 — 2010 гг., тыс. руб. «1»

«1» По данным Ассоциации «Росагромаш».

3. Прочие машины и оборудование для сельского хозяйства

Данный сегмент представлен разнообразными видами машин от самоходных кормоуборочных комбайнов и машин для уборки корнеклубнеплодов до стационарных машин для приготовления кормов, с различным уровнем развития производства и технологий. Однако размер рынков этих машин делает нецелесообразным их анализ в отдельности.

Таблица 9. Рынок и экспорт машин и оборудования для сельского хозяйств в России в 2005 — 2010 гг., тыс. руб.

Далее кратко охарактеризуем рынок каждого из выделенных подсегментов.

Машины для обработки почвы; рынок в 2010 году составил 6 765 млн. руб.

Производство данных видов машин представлено на российском рынке несколькими крупными игроками («Белагромаш-Сервис», БДМ-Агро, «Евротехника», «Сибирский агропромышленный дом») и большим числом нишевых игроков.

Рынок машин для почвообработки рос с темпом 52% в год. При этом импорт рос с опережающим темпом — 64%. Основная причина — недостаточная материально-техническая база значительного числа российских предприятий для выпуска машин конкурентоспособных по качеству и, как следствие, невозможность удовлетворить потребности отечественного сельхозпроизводителя в современной ресурсосберегающей технике мирового уровня.

В то же время экспорт машин рос с темпом 42% и был обеспечен закупками машин преимущественно странами ближнего зарубежья.

Машины для посева; рынок в 2010 году составил 3 667 млн. руб.

Производство данных видов машин представлено на российском рынке следующими компаниями: «Сибсельмаш», «Экспериментальный завод», «Сибзавод», «Евротехника», «Белгородский завод «Ритм» и др.

Рост рынка сеялок и машин рассадопосадочных за последние пять лет составил 51%, при росте импорта 60%. Экспорт рос с темпом 30% в год.

Представленный сектор сельхозтехники испытывает такие же проблемы, как и машины для обработки почвы. Необходима ускоренная модернизация производства современным оборудованием для выпуска конкурентоспособной техники.

Машины для внесения удобрений и полива; рынок в 2010 году составил 1 209 млн. руб.

Производство данных видов машин представлено на российском рынке следующими компаниями: ФГНУ ВНИИ «Радуга», «Волгоградский завод оросительной техники», «Евротехника», «Корммаш», «Сибзавод» и пр.

Машины для удобрения и полива представляют перспективный рынок сельхозтехники — рост рынка составил 59%, при росте импорта 66%. Экспорт рос со среднегодовым темпом 44%.

Машины для защиты растений; рынок в 2010 году составил 1 443 млн. руб.

Производство данных видов машин в России представлено слабо, однако существуют компании с достаточным уровнем компетенций, к ним можно отнести такие предприятия, как «Казаньсельмаш», «Татагрохимсервис», «Евротехника», ГНУ ВСТИСП, «Пегас Агро», «НПО «Рубин» и пр.

Рынок опрыскивателей рос с темпом 52% в год, импорт на уровне 55%. Рост экспорта составил 23%.

Машины и оборудование для послеуборочной обработки и хранения урожая; рынок в 2010 году составил 3 145 млн. руб.

Типичные представители российского рынка: «Мельинвест», «Воронежсельмаш», ГСКБ «Зерноочистка», «Колнаг» и др. Рынок машин и оборудования для послеуборочной обработки рос с темпом 50% в год, импорт достиг 43%. Рост экспорта составил всего 8%.

Машины для уборки корнеклубнеплодов; рынок в 2010 году составил 3297 млн. руб.

Российские производители данных видов машин на российском рынке представлены крайне слабо.

Основные игроки на рынке — это «Колнаг», «Евротехника» и ФК «Агро». И если у первых двух налажено лицензионное производство с высокой локализацией (AVR, Бельгия), то у ФК «Агро» — крупноузловая сборка машин немецкой фирмы FRANZ KLEINE.

Рост рынка за пять лет составил 52%, чуть меньше импорт — 51%. Экспорт рос с темпом 5% (преимущественно продажи на экспорт у подмосковного производителя «Колнаг»).

Машины для заготовки кормов; рынок в 2010 году составил 3 056 млн. руб.

Наиболее яркими представителями отечественного сельхозмашиностроения в данном секторе являются: «Ростсельмаш», «КЗК» («Красноярский комбайновый завод»), «ПТЗ», «Клевер» и др.

В данном секторе сельхозмашин российские производители выглядят не столь плохо, как в производстве машин для уборки корнеклубнеплодов. Рынок в течение пяти лет рос с темпом 56% в год, импорт опережал всего лишь на 3% (рост составил 59%). Экспорт составил 14%.

Оборудование для животноводства и птицеводства.

Среди отечественных компаний — производителей оборудования для животноводства и птицеводства можно выделить: ООО «Уралспецмаш», ОАО «Кургансельмаш», ОАО «Челно-Вершинский машиностроительный завод», ОАО «Пятигорсксельмаш» и др.

К сожалению, отечественные производители оборудования для птицеводства и животноводства пока сильно уступают западным производителям. Используемое, к примеру, компанией «Моссельпром» технологическое оборудование произведено крупнейшими европейскими компаниями: голландскими Stork (линия убоя птицы), VDL (кормление бройлеров) и Pas Reform (инкубатор), немецкой EMS (холодильное оборудование), испанской Tremesa (утилизация) и др.

Основные критерии: качество, т.е. срок безаварийной работы, использование самых современных инженерных решений, экономичность, высокая производительность и оперативно выстроенный сервис. Правильно выстроенная технологическая цепочка в результате позволяет предложить потребителю готовый продукт высокого качества, который отлично выглядит и обладает прекрасными органолептическими свойствами.

Из-за отсутствия производственной базы нового оборудования в России практически не производят. Отечественные предприятия, НИИ, конструкторские бюро, без которых немыслимо развитие данной сферы деятельности, проектирование новых видов оборудования, оказались не встроены в новую экономическую систему.

2.2.3. Торговый баланс сельскохозяйственного машиностроения России

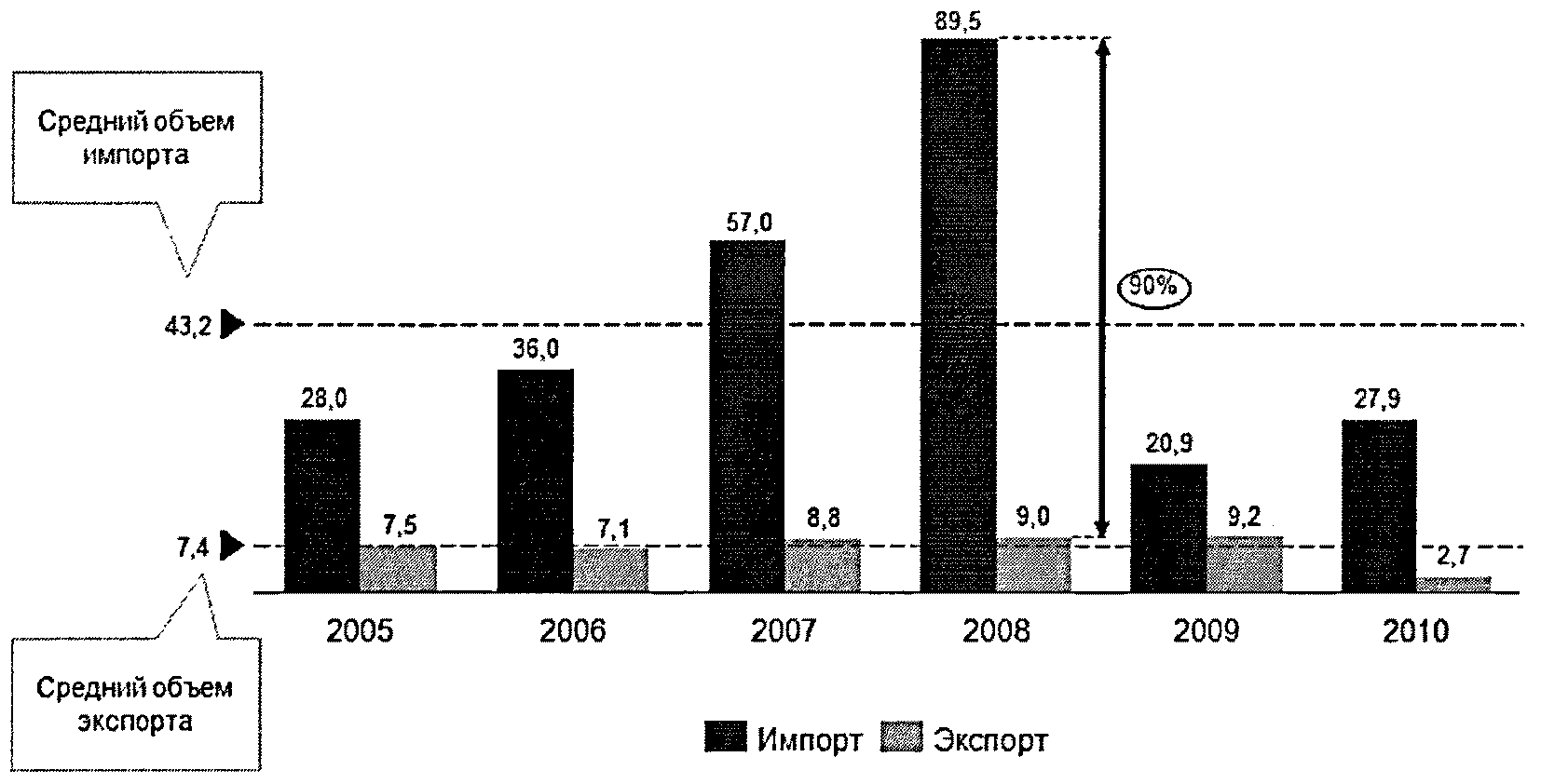

Внешний торговый баланс России в отношении сельскохозяйственной техники резко отрицательный. Экспорт в 2008 году рос с темпом 5%, а импорт практически в 10 раз быстрее — 47% в год.

В 2009 году ситуация несколько выровнялась. Благодаря направленной государственной политике в отношении импорта (повышение таможенных ставок ввозных пошлин на отдельные виды техники и ограничение доступа зарубежной техники к государственным программам поддержки спроса, субсидирование процентной ставки по кредитам на сельхозтехнику и пр.), доля отечественной сельхозтехники на рынке в 2009 году выросла до 62%. Однако уже в 2010 году наблюдалось 20% падение — до 49%. Экспорт сельхозтехники в 2009 году вырос на 7%, но в 2010 году упал на 65% (до 2 523 млн. рублей).

Рисунок 2. Объем экспорта/импорта сельскохозяйственной техники России в 2005 — 2010 гг., млрд. рублей

В числе лидеров стран — поставщиков сельхозтехники на российский рынок — Германия (28%), Беларусь (16%), США (11%) «1». Причем ситуация с поставками техники из Белоруссии развивается исключительно в одностороннем порядке.

«1» См. Таблицу 6 Стратегии «Характеристика основных игроков российского рынка сельскохозяйственной техники» на стр. 33 — 34.

Таблица 10. Импорт сельскохозяйственной техники белорусского производства в Россию по видам техники в 2006 — 2009 гг.

Источники: аналитика Ассоциации «Росагромаш»

Столь низкий уровень поставок российской сельхозтехники объясняется высокими административными барьерами со стороны правительства Республики Беларусь. В то же время, по оценкам экспертов, емкость белорусского рынка для российских зерноуборочных комбайнов оценивается на уровне 500 шт. в год.

Таблица 11. Экспорт сельскохозяйственной техники российского производства в Республику Беларусь в 2004 — 2010 гг.

Единственный способ устранить существующий дисбаланс между Республикой Беларусь и Россией — это наращивание объемов использования белорусскими сельхозмашиностроителями комплектующих российского производства при выпуске своей продукции. На сегодняшний день эта цифра для отдельных видов техники находится на уровне 40 — 50%.

Анализ структуры экспорта показывает, что сегодня российская техника в основном востребована на рынках стран СНГ. Это объясняется конкурентоспособностью российской продукции (в первую очередь по цене) и традиционными предпочтениями сельхозпроизводителей этих стран.

Крупнейшими импортерами сельхозтехники среди стран СНГ являются Казахстан, Украина и Узбекистан. На их долю в 2008 году пришлось 75% всего экспорта из России. Однако в 2009 — 2010 годах позиция России на рынках Украины и Узбекистана несколько пошатнулась.

Так, Украина в 2008 году стала членом ВТО и снизила ввозные таможенные пошлины на целый ряд продукции сельхозмашиностроения, в связи с чем возрос импорт на внутренний рынок страны подержанной сельхозтехники из западной Европы.

В Узбекистане снижение российского экспорта было связано с изменениями во внешней политике руководства страны (договоренностями о поставках в Республику техники John Deere) и неконвертируемостью национальной валюты. Среди стран дальнего зарубежья крупными импортерами являются Литва и Болгария.

При реализации государственной программы поддержки экспорта объем поставок сельскохозяйственной техники в 2012 году превысит 22 млрд. рублей, а к 2015 году возрастет до 48 млрд. рублей (см. Таблицу 12).

Таблица 12. Оценка поставок российской сельхозтехники на экспорт, млн. руб.

С учетом темпов роста рынка Украины (15 — 19% ежегодно) у российских компаний существует возможность увеличить долю рынка до 55 — 60% к 2015 году. Для достижения указанного показателя необходимо с государственным участием профинансировать около 60% экспортных поставок.

Исторически высокая доля на рынке Казахстана снижается из-за жесткой конкурентной политики импортеров дальнего зарубежья, предлагающих выгодные программы связанного финансирования. Предоставление российским компаниям адекватной поддержки в форме экспортного кредитования позволит нарастить долю отечественных машиностроителей до 46 — 48%, что увеличит, к примеру, продажи комбайнов — на 42%, тракторов — на 38%, сельхозадаптеров — на 52%.

При отсутствии государственной поддержки российские производители будут окончательно вытеснены с традиционных для Российской Федерации рынков Центральной Азии — Узбекистана, Азербайджана, Армении, Туркменистана и Таджикистана.

В настоящее время российский экспорт в эти страны проходит под жестким давлением со стороны производителей Германии и США. При наличии связанного льготного финансирования доля российских производителей может быть увеличена до 7 — 10% на рынке комбайнов, до 12 — 15% на рынке тракторов, до 15 — 18% на рынке сельхозадаптеров и кормозаготовительной техники. В связи с тем, что проводимые государственными структурами тендерные закупки составляют основу рыночной конъюнктуры, рынок останется стабильным в среднесрочном периоде.

При государственном стимулировании экспорта российские машиностроители смогут занять 18% рынка комбайнов, 15% рынка тракторов, 12% рынка сельхозадаптеров в Болгарии.

2.2.4. Инвестиционная активность в отрасли

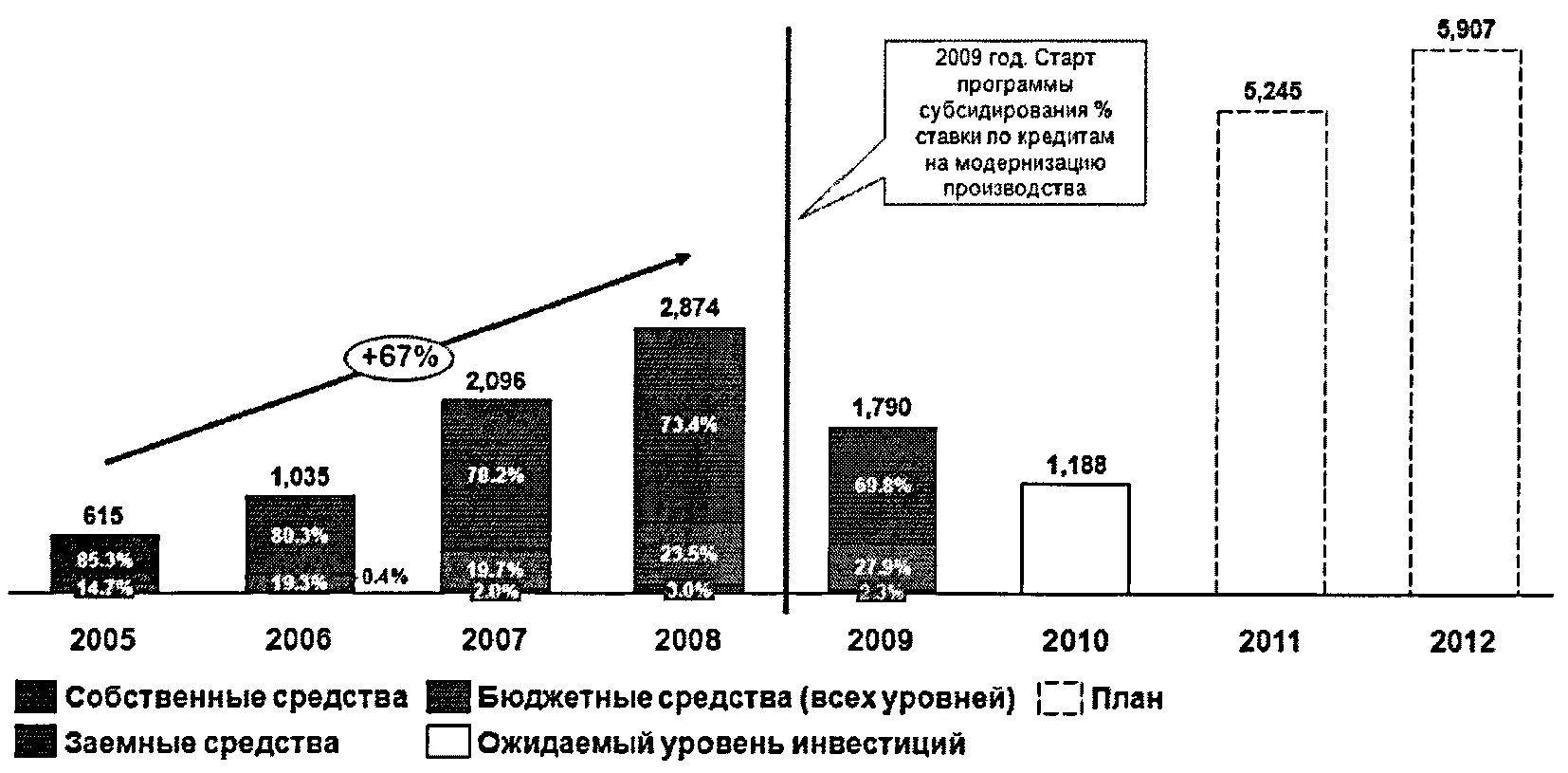

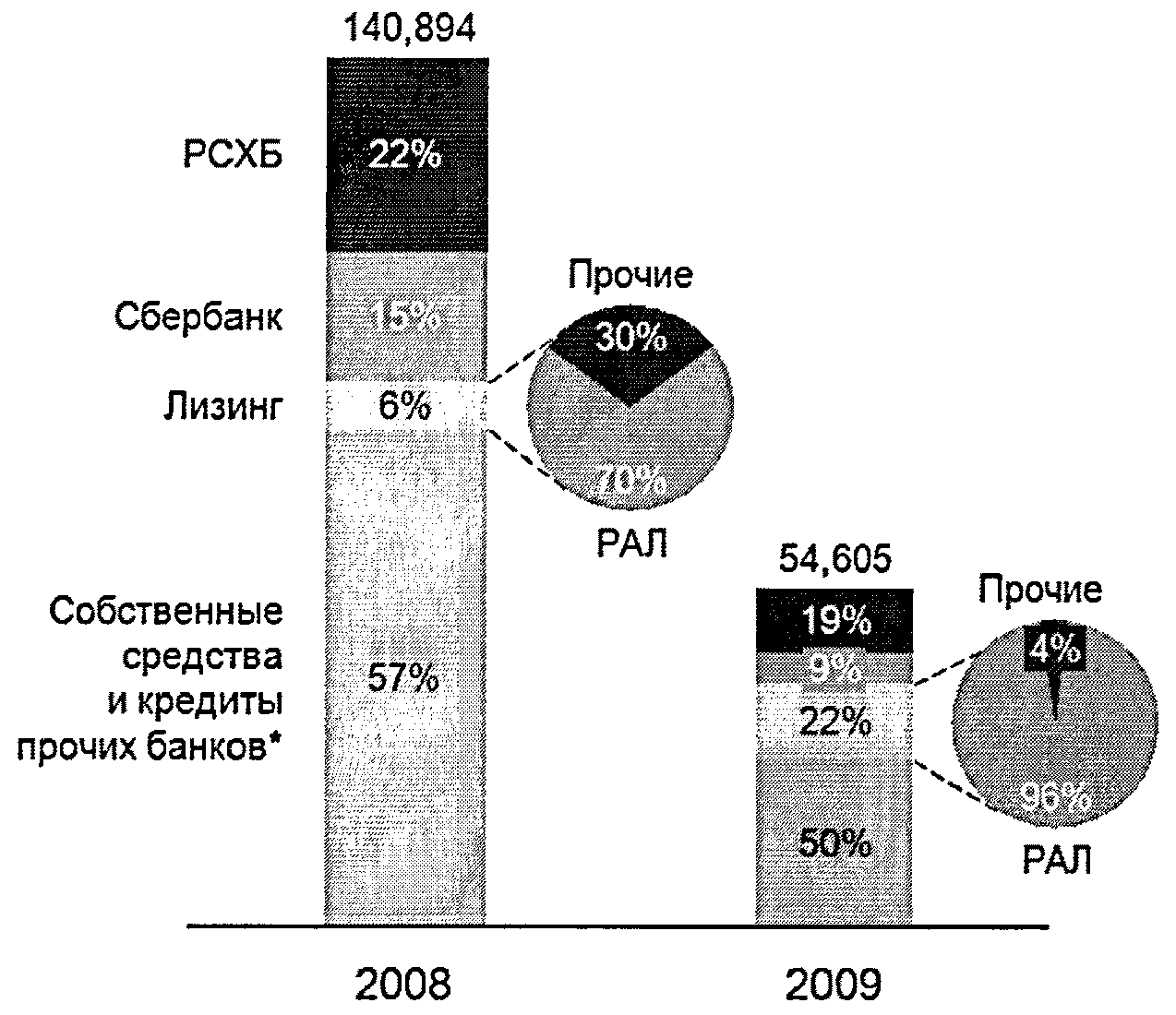

Начиная с 2005 года инвестиции предприятий отечественного сельхозмашиностроения в производственную деятельность росли со среднегодовым темпом 67% «1». Анализ показал, что в основном инвестиционная активность поддерживается за счет собственных средств предприятий (77,4%), однако их доля снижается (с 85% в 2005 г. до 70% в 2009 г.) в пользу заемных средств.

«1» По результатам анкетирования в 2010 году предприятий отечественного сельхозмашиностроения об уровне и структуре производственных инвестиций, в котором приняли участие 24 крупнейших предприятия отрасли (на долю которых приходится около 60% всего российского производства сельхозтехники).

Выявлены два серьезных фактора, ограничивающих инвестиционную активность российских предприятий сельхозмашиностроения. Это высокие общепроизводственные издержки, которые достигают 80% от стоимости продукции и низкая маржинальность.

Маржинальность реализации сельскохозяйственной техники российскими предприятиями и ее объем не позволяют отечественным компаниям обеспечить высокий уровень инвестиций, необходимый для устойчивого и инновационного развития. Так, общий объем инвестиций крупнейших российских компаний («Ростсельмаш» и КТЗ) в 60 раз ниже, чем у компании John Deere.

В данных условиях и ввиду высокой стоимости заемных средств возрастает роль государственной поддержки инвестиционной активности отечественных предприятий с целью обеспечения модернизации и инновационного развития АПК. Однако доля государственных средств в инвестициях остается незначительной.

Разразившийся в 2009 году финансовый кризис не позволил российским компаниям проводить последовательную инвестиционную политику (даже при существующем механизме субсидирования процентной ставки по кредитам на техническое перевооружение), что выразилось в снижении инвестиций на 38%. Тем не менее, проведенный опрос показал, что предприятия в будущем намерены значительно увеличить уровень инвестиций.

Существенную часть инвестиций предприятия направляют на приобретение основных и пополнение оборотных средств. Первое указывает на высокую степень физического и морального износа производственного оборудования, зданий, инфраструктурных объектов и т.д. и приоритетность их обновления для заводов. Второе (пополнение оборотных средств) подтверждает отсутствие стабильности спроса, сезонность рынка и низкую рентабельность продаж.

Рисунок 3. Динамика и структура финансирования инвестиций российских компаний в 2005 — 2009 гг. и планы на 2010 — 2012 гг. «1»

«1» Данные по инвестициям предприятий получены в результате опроса, проведенного Ассоциацией «Росагромаш». В опросе приняли участие 24 организации, среди которых крупнейшие игроки рынка. На долю респондентов приходится более 80% российского производства сельхозтехники.

Как видно из графика, несмотря на нестабильный спрос и недостаточную маржинальность продаж, российские компании планируют значительные инвестиции в развитие производства, его модернизацию и внедрение новейших технологий. Только по 11 компаниям (см. рис. 4) объем запланированных инвестиций на среднесрочную перспективу составляет около 30 млрд. рублей и практически на 100% это собственные средства предприятий. В целом объем необходимых инвестиций в сектор составляет порядка 80 — 90 млрд. рублей.

Кроме того, в последние годы крупнейшие зарубежные производители все чаще заявляют о готовности создавать совместные предприятия на территории России или локализовывать собственные производства. Запланированный объем инвестиций зарубежных компаний (John Deere, AGCO, CNH и др.) в производство в России до 2015 года составляет порядка 8,5 млрд. рублей.

Рисунок 4. Запланированные инвестиционные проекты ведущих предприятий отрасли

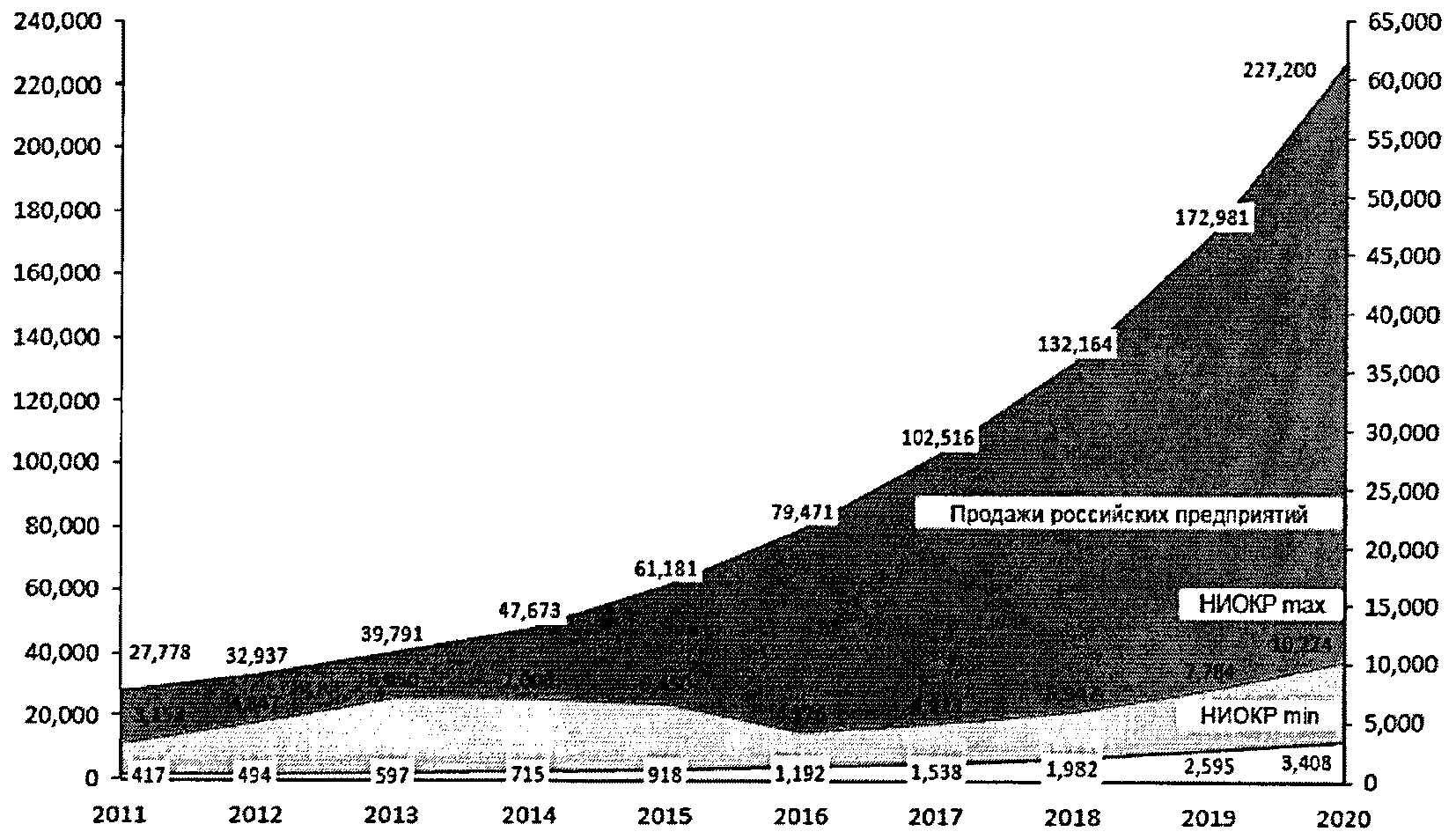

Инвестиции в НИОКР у российских компаний на третьем месте (около 12% всех инвестиций), однако 90% из них сделаны двумя заводами: «Ростсельмаш» и КТЗ. Анализ зарубежного опыта показывает, что преобладающая доля инвестиций (более 50%) направляется на НИОКР. За счет этого ведущим мировым производителям удается занимать уверенные позиции на экспортных рынках и успешно конкурировать с местными производителями сельхозтехники.

Низкие объемы продаж продукции российских компаний не позволяют довести размер инвестиций до необходимого уровня даже при положительной динамике инвестиций в сельхозмашиностроение.

Рисунок 5. Динамика изменения затрат на НИОКР в зависимости от объема производства сельскохозяйственной техники в Российской Федерации, млн. руб.

Для поддержки инновационной деятельности компаний сельхозмашиностроения России возможно применять следующие инструменты:

— финансирование части затрат предприятий на НИОКР;

— активное размещение государственных заказов и программ в области современной сельхозтехники;

— содействие в приобретении активов за рубежом (в том числе с целью импорта современных технологий);

— проведение работ по формированию и развитию нормативной правовой базы, в том числе в области технического регулирования;

— подготовка/переподготовка научно-исследовательских, инженерных, производственных и управленческих кадров.

Проведенный анализ отрасли и спроса на сельхозтехнику позволил выявить рекомендуемые направления НИР и ОКР в области сельскохозяйственной техники, к ним можно отнести:

1. Создание и организация производства нового поколения дизельных двигателей мощностью 60 — 750 л.с., соответствующих международным экологическим стандартам, а также требованиям заводов-изготовителей самоходной сельскохозяйственной техники по базовым экономическим и качественным характеристикам.

Двигатель является одним ключевых агрегатов любой самоходной сельскохозяйственной машины и во многом определяет инновационность, экологичность, экономичность, производительность и надежность машины.

Современное двигателестроение — одна из важнейших характеристик развития производства компонентной базы не только для сельхозтехники, но и прочих видов промышленных машин.

Общая стоимость проекта составляет порядка 1 700 млн. рублей, в том числе участие государства в размере 500 млн. рублей.

2. Разработка единой платформы семейства зерноуборочных комбайнов 4, 5, 6 и 7 классов с модульной структурой и высокой степенью межмодельной унификации.

Территория Российской Федерации имеет большую протяженность и сочетает практически все почвенно-климатические условия. Соответственно, виды производимых сельскохозяйственных культур и технологии их производства разнятся в значительной степени от региона к региону. В этой связи возрастает необходимость создания комплекса уборочных машин, унифицированных с одной стороны (имеющих общую платформу) и предусматривающих возможность легкой адаптации к любым условиям — с другой. Стоимость разработки и постановки в серийное производство такого семейства составляет 10 500 млн. рублей. В том числе предполагается государственное софинансирование в размере 800 млн. рублей.

3. Создание современных моделей комбайнов 3 — 5 классов с центральным расположением кабины, удовлетворяющей международным требованиям безопасности и комфорта.

Данная разработка направлена на разработку машин более низкого ценового сегмента для обеспечения полного удовлетворения спроса. Стоимость разработки оценивается в 3 000 млн. рублей.

4. Создание семейства колесных сельскохозяйственных тракторов с мощностью двигателя 35 — 250 л.с.

Как показано в таблице 4 сельскохозяйственные тракторы используются практически во всех технологических операциях возделывания сельхозпродукции. Соответственно, невозможно обеспечить полноценную продовольственную безопасность страны не имея полной линейки тракторов. В этой связи предлагается провести НИОКР в области разработки всех основных видов сельскохозяйственных тракторов, а также центра по производству трансмиссий.

Стоимость данной разработки оценивается в 1 400 млн. рублей.

5. Разработка и организация производства энергонасыщенных сельскохозяйственных тракторов с мощностью 250 — 500 л.с. с автоматической трансмиссией и высоким уровнем локализации производства. Стоимость разработки порядка 2 000 млн. рублей.

6. Создание и выпуск в серийное производство трактора шарнирно-сочлененной компоновки мощностью 450 — 600 л.с. с электрической трансмиссией. Стоимость разработки составляет 3 000 млн. рублей.

7. Разработка и внедрение электронных систем параллельного вождения (с использованием ГЛОНАСС и GPS).

В последние годы все большее развитие получает точное земледелие, т.е. технологии возделывания сельскохозяйственных культур, обеспечивающие снижение производственных затрат за счет использования детальной информации, получаемой со спутниковых систем. Стоимость разработки таких технологий (которые могут использоваться не только в системах параллельного вождения) составляет 500 млн. рублей.

8. Создание и организация производства самоходного опрыскивателя с высокой точностью струи и большим объемом баков; а также системы для высокоточного внесения минеральных удобрений.

Залогом успешного развития и повышения доходов сельского хозяйства России является наращивание объемов экспорта продукции. Основным фактором роста экспорта является повышение качества продукции (в первую очередь зерна) до мирового уровня. Машины для защиты растений и внесения удобрений во многом решают данную задачу и позволяют повысить интенсивность сельхозпроизводства. Стоимость разработки комплекса таких машин оценивается в 120 млн. рублей.

9. Создание перспективных моделей почвообрабатывающих машин с высоким уровнем износостойкости рабочих органов. Стоимость НИОКР составляет 40 — 50 млн. рублей.

10. Создание широкозахватных ресурсосберегающих посевных комплексов.

Последние тенденции в области прицепных сельхозмашин нацелены на увеличение количества технологических операций за один проход. В этой связи большое распространение получают посевные комплексы, которые наряду с выполнением базовой операции (посева) могут совмещать почвообработку, внесение удобрений и пр. операции. Стоимость проведения НИОКР с целью создания таких машин составляет порядка 40 — 50 млн. рублей за единицу.

11. Разработка конструкции и изготовления комплексов для очистки, сушки и хранения зерна, зернобобовых и маслосемян. Ориентировочная стоимость разработки и внедрения в серийное производство комплекса таких машин составляет 500 млн. рублей.

12. Создание высокопроизводительных систем и оборудования для хранения и обработки урожая.

Как уже упоминалось, качество сельхозпродукции во многом определяет доходы и развитие сельхозпроизводства. Наряду с инновациями при возделывании, урожай необходимо «довести» до товарного вида и сохранить для реализации по наиболее выгодным условиям.

Стоимость проведения НИОКР в этой области оценивается в 300 млн. рублей.

13. Разработка и организация производства отечественного оборудования для животноводства, в том числе доильные установки, оборудование нового поколения для птице- и свиноводческих ферм.

В последние годы наблюдается значительный рост производства продуктов животноводства. При этом доля российских производителей машин и оборудования для животноводства (и птицеводства) остается крайне низкой (10 — 15%). Такая ситуация не позволяет говорить о полноценном выполнении Доктрины продовольственной безопасности страны. Данная разработка направлена в первую очередь на импортозамещение, т.е. создание отечественных аналогов зарубежной продукции. Объем требуемых инвестиций (не только в НИОКР, но и в организацию производства) составляет порядка 5 000 млн. рублей.

Из представленной информации следует, что предприятия сельхозмашиностроения инвестируют в основном за счет собственных или заемных средств. Для проведения более масштабных инвестиций требуется участие государства, в частности поддержка внедрения современных ресурсосберегающих технологий, использования инновационных материалов и технологий их обработки, строительства заводов «под ключ» и постановки новых моделей в производство. Данная поддержка может выражаться в налоговых льготах, субсидировании ставок по кредитам (развитие существующей Программы поддержки технического перевооружения), государственно-частном партнерстве при создании и постановки в производство новых моделей техники и выделении соответствующих грандов.

На сегодняшний день данные меры поддержки так или иначе применяются (в том числе в смежных отраслях машиностроения) как на федеральном, так и на региональном уровнях, однако в существующем виде они малоэффективны и в рамках настоящей Стратегии должны быть пересмотрены и адаптированы к нуждам предприятий.

РАЗДЕЛ II. ВЫБОР ПУТИ РАЗВИТИЯ И СТРАТЕГИЧЕСКИЕ ЦЕЛИ СЕЛЬСКОХОЗЯЙСТВЕННОГО МАШИНОСТРОЕНИЯ РОССИИ

3. Стратегический анализ и выбор альтернатив развития отрасли

3.1. Прогноз спроса на сельхозтехнику в России до 2020 года

Проведенный анализ отрасли сельскохозяйственного машиностроения позволил сформировать прогноз развития ее рынка в России на период до 2020 года в разрезе десяти основных сегментов (см. раздел 2.2 Стратегии). В основу прогноза заложены две группы экзогенных факторов:

— «Первичные факторы» (драйверы спроса): изменение объема и структуры посевных площадей в стране, обновление существующего парка сельскохозяйственной техники, обеспеченность хозяйств сельскохозяйственной техникой в России.

— «Вторичные факторы» (общие макроэкономические условия развития отрасли в стране: темпы роста ВВП, уровень инфляции, динамика цены на сельхозпродукцию, уровень финансовой поддержки сельхозпроизводителей и другие).

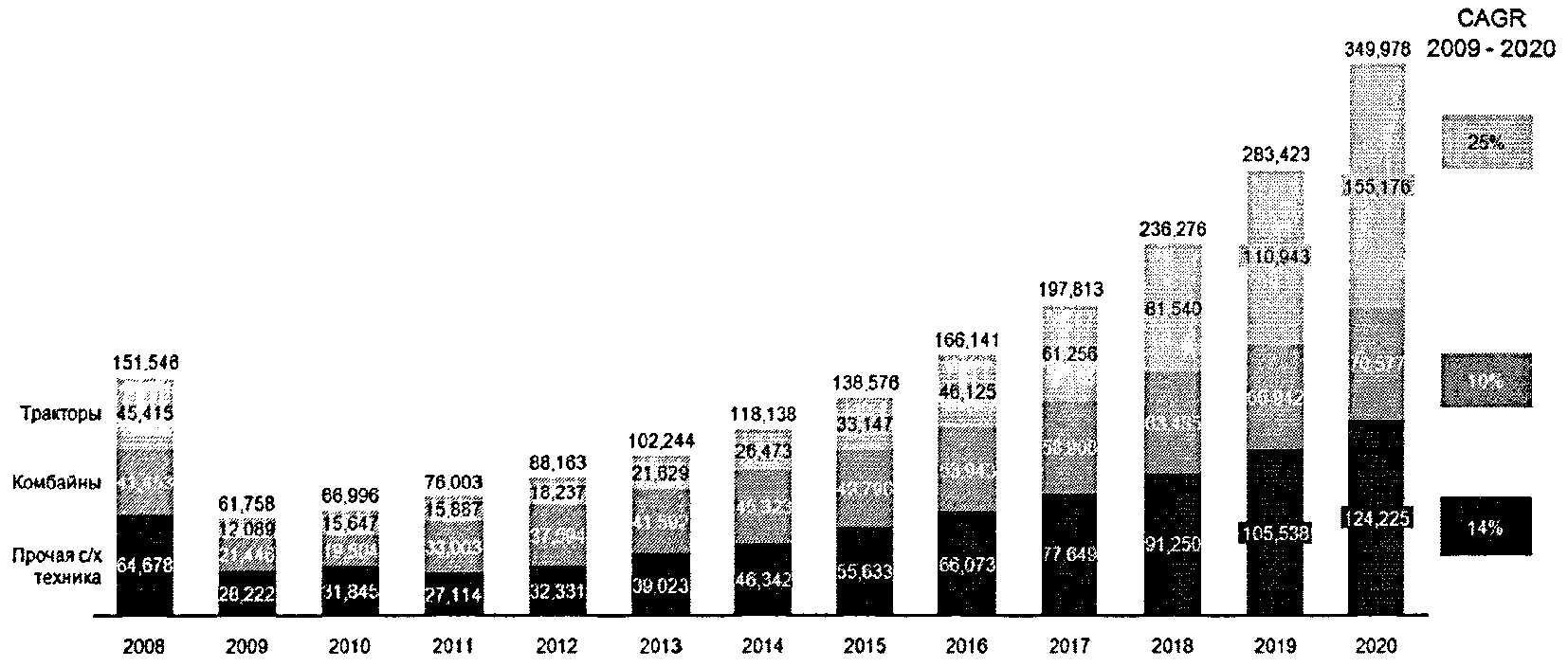

В соответствии с построенным прогнозом спроса на сельхозтехнику в натуральном выражении (для каждого из сегментов) был сформирован прогноз совокупного спроса на сельскохозяйственную технику в России до 2020 года в денежном выражении. Прогнозный темп роста спроса (CAGR) на сельхозтехнику с 2009 по 2020 года составит 16%. Таким образом, совокупный спрос на сельхозтехнику к 2020 году достигнет 350 млрд. руб. (в 2008 г. данный показатель составлял 140 млрд. руб.). Опережающим темпом по отношению к рынку будет расти сегмент тракторов (прогнозный темп роста с 2009 по 2020 год составит 25%).

Это связано в первую очередь с высокими темпами сокращения парка тракторов в России с 1990 по 2010 годы, что привело к нехватке техники в сельхозпредприятиях.

Следует отметить, что полученные прогнозные данные были проверифицированы группой отраслевых экспертов. Кроме того, построенный прогноз роста спроса на сельскохозяйственную технику в России соответствует прогнозу международных авторитетных организаций. Так, например, прогноз спроса на сельскохозяйственные тракторы в России жестко коррелирует с прогнозными ценами на пшеницу Продовольственной и сельскохозяйственной организации Объединенных Наций (коэффициент корреляции (0,77 — 0,81)). Коэффициент корреляции прогнозного спроса на зерноуборочные комбайны и прогнозной цены на пшеницу составляет 0,96 — 0,97.

Кроме того прогноз спроса, приведенный в Стратегии, соответствует прогнозам авторитетного агентства Freedonia Group с точки зрения динамики, однако эксперты данного агентства предполагают более существенный рост в ближайшие годы (2011 — 2015 гг.) и меньший — в последующие.

Рисунок 6. Динамика российского рынка сельскохозяйственной техники 2008 — 2020 гг., млн. руб.

3.2. Модели развития отрасли

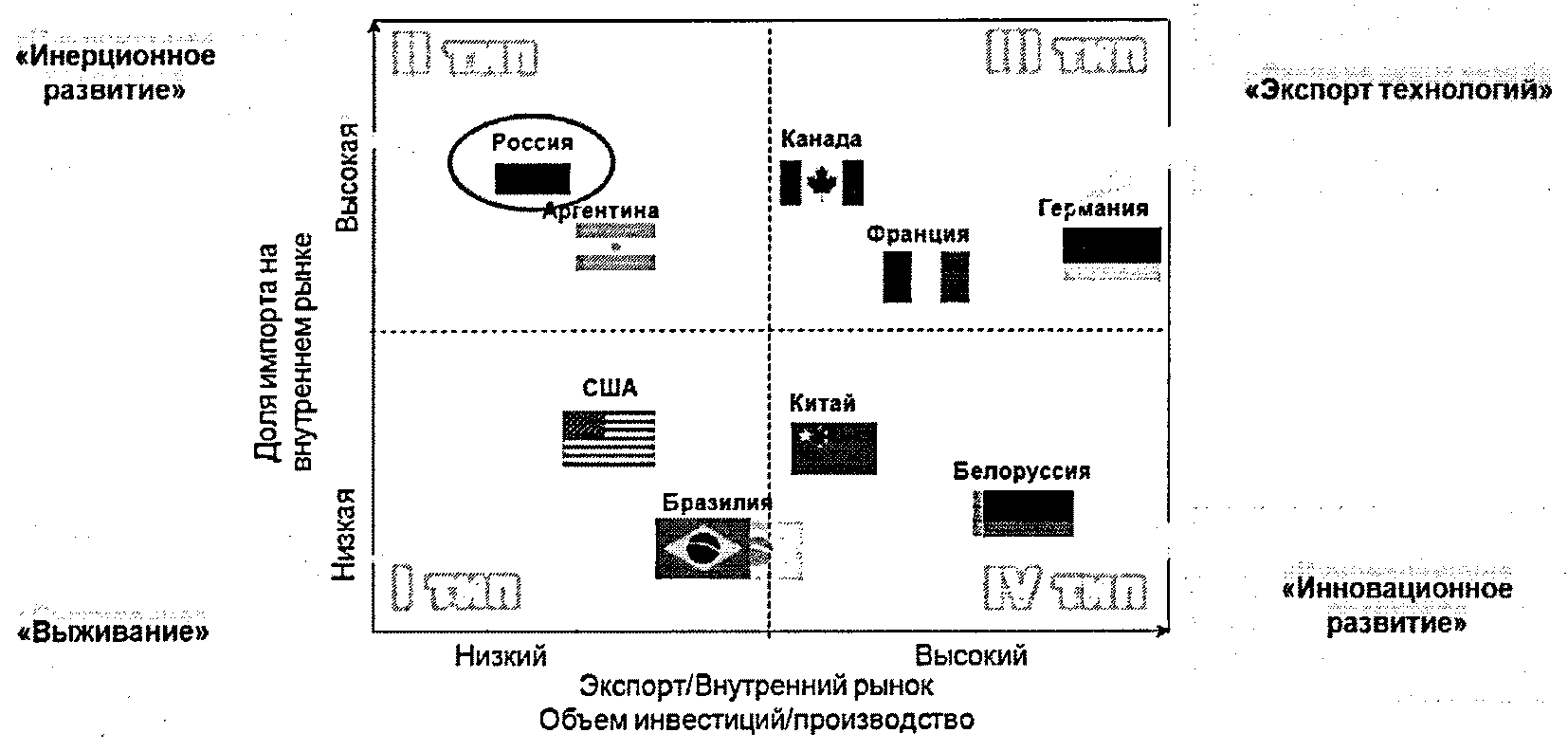

Для определения альтернатив развития сельскохозяйственного машиностроения России были рассмотрены и проанализированы четыре основных модели, в основу которых заложены следующие ключевые показатели рынка: доля импорта на внутреннем рынке, соотношение экспорта сельхозтехники к внутреннему рынку и отношение инвестиций к объему производства (рис. 7).

Рисунок 7. Анализ существующих моделей сельскохозяйственного машиностроения в мире

Источники: United Nations Commodity Trade Statistics Database, аналитика ООО «Бизнес Решения»

Используя данные показатели и расположив их по оси X и Y была построена матрица, в соответствии с которой предлагаются четыре варианта развития сельхозмашиностроения:

2. «Инерционное развитие».

3. «Экспорт технологий».

4. «Инновационное развитие».

Первая модель. «Выживание». Предполагает наличие «защищенного «1» внутреннего рынка» и акцент государственной промышленной политики на развитие национального производства, ориентированного на внутренний рынок.

«1» Под защищенным внутренним рынком понимаются действия государства на рынке, направленные на удержание доли импорта на уровне 10 — 30%. Такая модель позволяет обеспечить продовольственную и экономическую безопасность страны.

То есть, страны с такой моделью поведения, активно используют заградительные пошлины и иные барьеры (техническое регулирование, федеральные и местные законы и пр.) для предотвращения проникновения на их рынок импортной продукции, а также направляют основную поддержку на импортозамещение.

При этом с точки зрения развития производства и внедрения инноваций компании предоставлены сами себе, то есть государство не проводит специальной политики поддержки модернизации производства, НИОКР, инноваций и т.д.

Например, Бразилия и США. Рынок сельхозтехники США относится к данной модели лишь условно — потому что их внутренний рынок составляет 1/3 мирового рынка сельхозтехники, на фоне чего даже экспорт в размере 8 млрд. долларов (больше чем рынок Германии) выглядит незначительным. Также в США существуют высокие барьеры входа на внутренний рынок.

В Бразилию не разрешается ввоз товаров, имеющих национальный аналог, а при ввозе технологий Банк Бразилии должен выдать сертификат на отсутствие аналога. То есть, модель экономической политики Бразилии такова, что она создает благоприятный инвестиционный климат для притока иностранного капитала в страну, и в то же время не представляет угрозы интересам национальной безопасности. В начале 60-х годов прошлого века Бразилия в развитии машиностроения сделала ставку на импортозамещение «1».

«1» Консалтинговая группа «Управление PR». «Формы государственной поддержки машиностроительного комплекса: иностранный и советский опыт». М., 2007 год.

На сегодняшний день в Бразилии полностью локализовано производство машин и оборудования таких мировых лидеров сельхозмашиностроения как AGCO (55% внутреннего рынка), CNH (25%), John Deere (12%). Значительная часть продукции экспортируется. Основные импортеры бразильской сельхозтехники — страны Латинской Америки, на них приходится 55% поставок «1». Согласно прогнозам Ассоциации производителей автотракторной техники Бразилии (Anfavea) объем экспорта будет постепенно увеличиваться с ежегодной динамикой в 25 — 30% «2». Таким образом, на сегодняшний день Бразилия практически перешла к четвертой модели — инновационного развития.

Вторая модель. «Инерционное развитие». Характерна для стран, в которых национальные производители имеют низкую конкурентоспособность. Рынок характеризуется высокой открытостью к импорту, низкой (или неэффективной) поддержкой государства и ориентированностью отечественных производителей исключительно на внутренний рынок; производственные мощности в большинстве своем находятся в неудовлетворительном состоянии, инвестиционная активность в отрасли крайне низка, а государство практически не присутствует на рынке, равно как не оказывает какой-либо значимой поддержки.

В общих чертах так сегодня можно охарактеризовать и сельхозмашиностроение России — высокая доля импорта на рынке и низкий экспорт, слабая поддержка инноваций государством и т.д. К данной модели также можно отнести сельхозмашиностроение Аргентины.

Третья модель. «Экспорт технологий». Открытый внутренний рынок и ориентированность национального производства на экспорт. Яркие представители Канада, Франция, Германия.

Для данной модели характерно появление глобальных компаний, реализующих свою продукцию на всех зарубежных рынках. Однако, для этого необходим высокий уровень конкурентоспособности и колоссальные инвестиции в НИОКР и модернизацию. К такой модели развития нельзя прийти «с нуля», переход к ней может быть осуществлен только последовательно.

Четвертая модель. «Инновационное развитие». «Защищенный» внутренний рынок и экспортно-ориентированное национальное производство. Яркие представители — Китай, Белоруссия и тяготеющая к переходу из I к IV типу модели Бразилия.

В данной модели делается упор на применение жестких таможенно-тарифных и административных мер (например, техническое и экологическое регулирование, приоритет отечественных производителей при проведении государственной политики, стимуляция локализации производств и т.д.) регулирования рынка государством по ограничению импорта, поддержке внутреннего рынка техники, значительное содействие развитию экспорта национальными производителями, а также активная поддержка проведения НИОКР и модернизации производств (в том числе создание общих благоприятных условий для проведения технического перевооружения, выделение субсидий и грандов, налоговые льготы и пр.) Китай и Белоруссия в реализации данной модели достигли максимальных результатов.

3.3. Выбор оптимального сценария развития сельскохозяйственного машиностроения России

Для оценки сценариев были выявлены основные группы интересов.

Первая группа представлена потребителями сельхозтехники. Очевидно, что их ожидания от реализации стратегии связаны с возможностью приобретения всех видов сельскохозяйственной техники, соответствующей международным требованиям по производительности, экономичности и экологичности.

Вторая группа — это сами производители сельхозтехники. Их интересы находятся в плоскости получения максимальной прибыли путем производства и реализации на внутреннем и внешних рынках конкурентоспособной техники в условиях стабильно развивающейся отрасли.

Третью группу интересов представляет государство и ожидания связаны с обеспечением национальной безопасности путем реализации Доктрины продовольственной безопасности и реализацией максимального налогового потенциала отрасли.

В качестве критериев оценки были определены следующие показатели:

1. Реализуемость выбранного пути: возможность достижения поставленных целей.

2. Экономическая привлекательность и соответствие интересам основных групп:

— Состояние парка сельхозтехники. Данный критерий характеризуется величиной парка основных видов техники и коэффициентом обновления. При этом учитываются интересы первой группы — потребителей сельхозтехники.

— Объем налоговых поступлений в бюджетную систему Российской Федерации. Напрямую отражает интересы государства.

— Доля машин отечественного производства на рынке сельхозтехники. Соответствует интересам производителей сельхозтехники, а также государства, так как обеспечивает выполнение основных тезисов Доктрины продовольственной безопасности России.

— Величина экспорта. Учитываются интересы всех групп: производителей сельхозтехники — увеличиваются объемы продаж; государства — растет внешнеторговый баланс, улучшается имидж, укрепляются международные связи; потребителей сельхозтехники — растет технический уровень и потребительские качества отечественной продукции (конкуренция на внешних рынках стимулирует повышение надежности, качества, рост НИОКР и инноваций).

— Численность работников и заработная плата. Учитываются интересы государства и общества в целом.

Рассмотрим возможные векторы развития отрасли в соответствии с выбранными критериями.

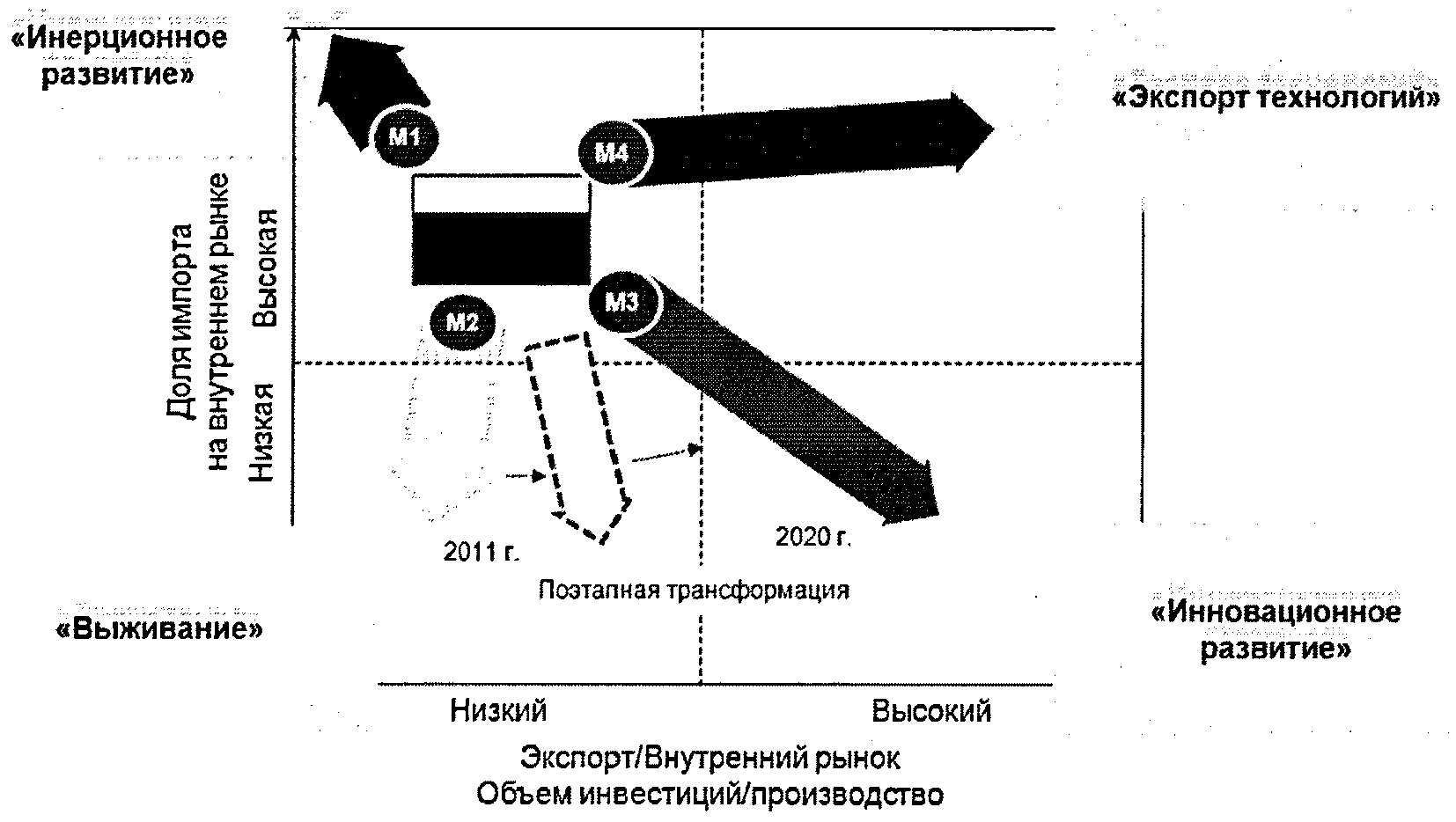

Рисунок 8. Векторы развития сельхозмашиностроения России

Первая модель. «Инерционный сценарий развития». Сохранение текущего вектора развития отрасли. Соответствует критерию реализуемости, но ведет к утрате отечественного сельхозмашиностроения и переходу на потребление импорта. Модель не удовлетворяет интересам производителей сельхозтехники и государства (не выполняется Доктрина продовольственной безопасности, снижаются налоговые поступления, растет безработица и пр.):

— Доля российских тракторов на рынке упадет до 3%, комбайнов — до 24%, прочей сельхозтехники и оборудования — до 20%.

— Экспорт сельскохозяйственных тракторов прекратится, комбайнов — сократится до 1 000 шт., прочей сельхозтехники и оборудования — не превысит 5 млрд. рублей.

Состояние парка основных видов сельхозтехники улучшится, однако, коэффициент обновления останется низким ввиду высокой стоимости импортной продукции. Данная модель не соответствует интересам большинства групп и не может быть принята в качестве вектора развития.

Вторая модель развития. «Выживание». Предполагает ограничение импорта и ориентацию производства на внутренний рынок. Как следствие — произойдет снижение стимула к повышению конкурентоспособности и развитию модельного ряда отечественной продукции. Для обеспечения потребностей сельхозпроизводителей необходимы значительные государственные и частные инвестиции в создание и развитие отечественных производств в сегментах, где на сегодняшний день они отсутствуют.

Таким образом, данная модель реализуема, но имеет ряд недостатков. Так, производители техники, несмотря на прямую выгоду, окажутся в зависимости от колебаний на внутреннем рынке, что негативно отразится на устойчивости бизнеса.

При этом доля машин отечественного производства на рынке возрастет, что позитивно скажется на реализации Доктрины продовольственной безопасности и доходах производителей техники. Возрастут налоговые поступления.

Данная модель может быть выбрана в качестве вектора развития отрасли.

Третья модель. «Инновационный сценарий развития». Характеризуется защитой внутреннего рынка и масштабной государственной поддержкой экспорта отечественной продукции.

Данная модель, как и предыдущая, удовлетворяет критерию «реализуемость», но имеет ряд преимуществ:

— Наряду с высокой долей отечественного производства на внутреннем рынке (60 — 70%), обеспечивается значительный объем экспорта (более 45 млрд. руб. в 2020 году в сравнении с 2,6 млрд. руб. в 2010 году). Это ведет к увеличению объемов продаж (доходов производителей техники), налоговых отчислений и устойчивости бизнеса (снижение зависимости от внутреннего рынка).

— Конкуренция на внешних рынках и активная государственная поддержка положительно отразятся на инвестициях в разработку новых моделей (проведение НИОКР), приведет к технической модернизации отечественных производств, потребует от разработчиков и производителей техники соблюдение мировых стандартов качества и безопасности, и экологических требований к продукции.

— Развитие отрасли приведет к созданию новых рабочих мест (около 20 тыс.), росту заработной платы — в 4,5 раза и производительности труда — в 8 раз.

Данная модель предпочтительней двух предыдущих, так как обеспечивает соблюдение интересов всех групп и является наиболее экономически привлекательной.

Четвертая модель. «Сценарий экспорта технологий». При сегодняшнем уровне развития отечественного сельхозмашиностроения данная модель не реализуема, ввиду неготовности предприятий отрасли конкурировать с глобальными компаниями.

Полная либерализация внутреннего рынка приведет к преобладанию импорта и вытеснению российской продукции. Произойдет полная утрата компетенций в сельхозмашиностроении. При этом не будет обеспечен приток инвестиций в создание новых предприятий ввиду выгодности прямых импортных поставок. Развитие событий аналогично сценарию первой модели.

Рассмотрев четыре модели развития сельхозмашиностроения, наиболее оптимальной для России является третья модель — «Инновационный сценарий развития». Она в большей степени соответствует заявленным целям Стратегии — снижению зависимости от импорта продукции и развитию экспортного потенциала продукции отрасли.

4. Стратегические цели

В «Концепции долгосрочного социально-экономического развития Российской Федерации» (КДР), утвержденной в 2008 году, заявлены весьма амбициозные цели — завоевание новых позиций на мировых рынках, достижение технологического лидерства и т.д.

«Стратегической целью является достижение уровня экономического и социального развития, соответствующего статусу России как ведущей мировой державы XXI века, занимающей передовые позиции в глобальной экономической конкуренции и надежно обеспечивающей национальную безопасность. В 2015 — 2020 годах Россия должна войти в пятерку стран-лидеров по объему валового внутреннего продукта (по паритету покупательной способности)» «1». Достижение этой цели означает формирование качественно нового образа будущей России к концу следующего десятилетия.

«1» Распоряжение Правительства РФ от 17.11.2008 N 1662-р «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» (вместе с «Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года».

Цели «Концепции долгосрочного социально-экономического развития Российской Федерации» отвечают стратегическим целям Стратегии развития сельскохозяйственного машиностроения России на период до 2020 года.

Первая стратегическая цель. Снижение зависимости России от импорта товаров за счет удовлетворения внутреннего спроса высококачественной продукцией собственного производства в рамках реализации Доктрины продовольственной безопасности страны.

Вторая стратегическая цель. Развитие экспортного потенциала предприятий отрасли, максимальное расширение поставок сельхозтехники и оборудования для АПК в страны ближнего и дальнего зарубежья.

Одним из важнейших направлений экономической политики Российской Федерации на современном этапе является развитие экспорта, увеличение в его структуре доли продукции с высокой степенью переработки и повышение конкурентоспособности российской продукции на внешнем рынке.

Необходимость укрепления экспортного потенциала Российской Федерации продиктована исключительной значимостью экспорта как фактора развития национальной экономики. «1»

«1» «Концепция развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации». Одобрена распоряжением Правительства Российской Федерации от 14 октября 2003 г. N 1493-р

РАЗДЕЛ III. СИСТЕМНЫЕ ПРОБЛЕМЫ СЕЛЬСКОХОЗЯЙСТВЕННОГО МАШИНОСТРОЕНИЯ РОССИИ И ЗАДАЧИ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

5. Системные проблемы отрасли

Эффективному развитию сельскохозяйственного машиностроения России препятствует ряд системных проблем, которые можно разделить на две основные группы — общеэкономические и отраслевые. Рассмотрим каждую из групп.

ОБЩЕЭКОНОМИЧЕСКИЕ СИСТЕМНЫЕ ПРОБЛЕМЫ

1. Высокие процентные ставки по банковским кредитам

На сегодняшний день минимально возможная ставка по валютным кредитам на приобретение сельхозтехники в России составляет 12%, что в 4 раза выше, чем в США.

Это негативно отражается на жизнедеятельности предприятий: начиная техническим перевооружением и заканчивая экспортом продукции.

2. Опережающий рост себестоимости продукции за счет увеличения цен на сырье и энергоносители

По данным Росстата в 2000 — 2010 годах цены на приобретение промышленными организациями отдельных видов топливно-энергетических ресурсов в среднем росли с темпом:

— на электроэнергию и теплоэнергию — 19% в год;

— на газ — 23% в год;

— на станки — до 19% в год;

— на металл — до 18% в год.

ОТРАСЛЕВЫЕ СИСТЕМНЫЕ ПРОБЛЕМЫ

3. Низкий уровень инвестиций в сельскохозяйственное машиностроение России

На сегодняшний день объем инвестиций в отрасли находится на низком уровне, при этом, его положительная динамика свидетельствует о готовности предприятий в будущем направлять значительные средства в развитие производства, при условии благоприятного инвестиционного климата.

По данным Ассоциации «Росагромаш» средний возраст производственного оборудования российских заводов превышает 25 лет. Физический износ производственных фондов в 2010 году составил 70%. Как следствие — высокий моральный и физический износ производственных мощностей.

Использование устаревшего оборудования отрицательно отражается на производительности труда, в 2009 году она составила 1 000 — 1 400 тыс. руб. Для примера, у мирового производителя сельхозтехники John Deere — 11 638 тыс. руб.

Слабая техническая вооруженность российских компаний негативно сказывается на качестве выпускаемой продукции, росте себестоимости продукции. Все это приводит к низкой конкурентоспособности сельскохозяйственной техники.