Штраф за несвоевременную сдачу отчетности в ПФР

Актуально на: 20 июля 2016 г.

По итогам каждого отчетного и расчетного периода страхователь обязан представлять в ПФР расчет по форме РСВ-1 (утв. Постановлением Правления ПФ РФ от 16.01.2014 N 2п, п. 1 ч. 9 ст. 15 Закона от 24.07.2009 N 212-ФЗ ). За несвоевременную сдачу отчетности в ПФР Законом 212-ФЗ предусмотрена ответственность.

Штраф за несдачу отчета в ПФР, а также штраф за несвоевременную сдачу отчета в ПФР установлен в размере 5% суммы взносов к уплате, начисленных за 3 последних месяца отчетного / расчетного периода, за каждый полный и неполный месяц просрочки. При этом сумма штрафа за непредставление РСВ-1 ограничена максимальным и минимальным пределом: не более 30% указанной выше суммы и не менее 1000 руб. (ч. 1 ст. 46 Закона от 24.07.2009 N 212-ФЗ ).

Штраф за несдачу РСВ-1 по «персонифицированному» Закону?

В действующей ныне форме РСВ-1, кроме общих сумм начисленных взносов во внебюджетные фонды, отражаются так же и индивидуальные сведения по каждому физлицу, в чью пользу страхователь делал облагаемые взносами выплаты, начислял взносы, и/или по которому должен указать периоды стажа (п. 2 ст. 11 Закона от 01.04.1996 N 27-ФЗ ). За несдачу сведений персонифицированного учета установлена своя ответственность.

Штраф за непредоставление отчетности в ПФР (персонифицированной) определяется как 5% от суммы взносов к уплате, начисленной за последние 3 месяца отчетного периода (ст. 17 Закона от 01.04.1996 N 27-ФЗ ). Напомним, что для целей персонифицированного учета в системе обязательного пенсионного страхования отчетным периодом признается месяц, I квартал, полугодие, 9 месяцев и календарный год (ст. 1 Закона от 01.04.1996 N 27-ФЗ ).

Что же получается? Если в срок не сдан отчет в ПФР, штраф организации или ИП могут начислить сразу по двум Законам? К счастью, нет. Штраф за несвоевременную сдачу РСВ-1 возможен только по Закону 212-ФЗ, а двойная ответственность за одно и то же правонарушение недопустима (Письмо Минтруда от 04.04.2014 N 17-3/В-138 ).

Рассчитать сумму штрафа за несвоевременное предоставление РСВ-1 поможет калькулятор на нашем сайте

Штраф за непредоставление РСВ-1 по КоАП РФ

Кроме штрафа за несданный отчет в ПФР по «страховому» Закону, руководителя организации-страхователя могут обязать уплатить штраф за несдачу РСВ-1 в размере от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ ). А вот на предпринимателей такого рода штрафы за несдачу РСВ-1 не распространяются.

Так что штрафов за несдачу отчетности в ПФР все-таки может быть два. Только второй штраф за несдачу в ПФР взыскивается непосредственно с руководителя и на основании КоАП РФ.

Штраф Пенсионного фонда за несвоевременную сдачу отчета СЗВ-М

Форму СЗВ-М (утв. Постановлением Правления ПФР от 01.02.2016 N 83п) начиная с отчетности за апрель 2016 года ежемесячно должен сдавать каждый страхователь, у которого есть работники (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ ). И конечно штраф за не вовремя сданный отчет в ПФР тоже есть. Он составляет 500 руб. в отношении каждого застрахованного физлица, на которого не были предоставлены / были несвоевременно представлены сведения (ст. 17 Закона от 01.04.1996 N 27-ФЗ ).

Штраф за РСВ-1 в 2017 году

С 2017 года полномочия по контролю за уплатой страховых взносов передаются налоговым органам. Соответственно, взыскивать штрафы за несданную отчетность будет не ПФР, а как раз налоговики. И ответственность за непредоставление отчетности – не в ПФР, а уже в налоговые инспекции, будет прописана непосредственно в НК РФ (ст. 119 НК РФ в ред., действ. с 01.01.2017).

glavkniga.ru

Персонифицированный учет: порядок и ответственность

С 2010 года изменились правила представления сведений персонифицированного учета в отделения ПФР. Теперь их необходимо подавать дважды: отдельно за полугодие и год. Кроме того, с 1 июня вступила в силу новая Инструкция, регламентирующая порядок ведения такого учета 1 . К сдаче этого отчета бухгалтерам лучше подготовиться заранее.

В 2010 году отчетными периодами для сдачи сведений персонифицированного учета являются полугодие и календарный год 2 . Крайний срок представления отчета в первом случае — 2 августа 2010 года, во втором — 1 февраля 2011 года. Даже если в организации работникам не выплачивалась заработная плата, нужно подать в отделение ПФР «нулевой» отчет в указанные сроки.

При подготовке индивидуальных сведений следует руководствоваться новым порядком, разработанным Минздравсоцразвития России. Правила сдачи отчета практически не изменились. Нововведения следующие: появилось больше понятий; более подробно регламентирована процедура представления сведений в отделения ПФР и ее особенности, если происходит реорганизация или ликвидация компании; установлен порядок сдачи информации о страховых взносах на накопительную часть трудовой пенсии. Рассмотрим алгоритм подачи сведений персонифицированного учета и ответственность за их непредставление.

Подготовительный этап сдачи отчета

Перед сдачей сведений персонифицированного учета бухгалтеру следует сначала провести сверку поступивших страховых пенсионных взносов за отчетный период в отделение ПФР с данными своего учета. Проверяющие обычно представляют распечатку таких платежей. В данном документе указываются даты зачисления страховых взносов на счет фонда, номер платежного поручения, КБК и поступившие суммы. Далее необходимо сравнить свои банковские выписки и платежки со сведениями в распечатке. При этом проверяются возможные ошибки в КБК, назначении платежа и т. д. Если данные не совпадают, то следует обратиться в отделение ПФР для уточнения сумм платежей, чтобы не было проблем при сдаче индивидуальных сведений.

Сложности могут возникнуть в том случае, если у сотрудника организации нет страхового свидетельства. Напомним, этот документ является обязательным при приеме на работу. В случае его отсутствия по причине поступления на работу впервые работник может получить страховое свидетельство через работодателя 3 . Кроме того, специалист вправе обратиться к работодателю с заявлением об обмене данного документа или выдаче его дубликата, если у сотрудника изменились фамилия, имя, отчество, дата или место рождения, пол либо страховое свидетельство утеряно. Страхователю отводится 2 недели на передачу заявления в отделение ПФР, которое, в свою очередь, в течение месяца должно принять одно из следующих решений: об обмене страхового свидетельства или выдаче его дубликата либо об отказе в обмене страхового свидетельства или выдаче его дубликата.

Отчет по персонифицированному учету, представляемый организацией в отделение ПФР, содержит информацию не только о суммах начисленных и уплаченных взносов, но и о стаже работы сотрудника (подробнее о порядке заполнения бланков персонифицированного учета и формирования пачек читайте на с. 32). Эти сведения заполняются на основании приказов и других документов, подтверждающих трудовую деятельность работника, а также данных бухучета. Отметим, что Инструкция предусматривает также представление работодателем своему сотруднику копии индивидуальных сведений в течение недели с даты их приема отделением ПФР.

Фирма может сдать отчет в фонд в письменной либо электронной форме с применением электронно-цифровой подписи. Последнюю форму компания может использовать только при наличии гарантий достоверности передаваемых данных и их защиты от несанкционированного доступа и искажений. Право на сдачу отчета в электронном виде организация приобретает после заключения соответствующего соглашения с отделением ПФР. Обратите внимание: с 2011 года общества обязаны представлять сведения по электронным каналам связи, если среднесписочная численность сотрудников компании составляет 50 и более человек.

Если вы решите переслать отчет по почте, то датой его представления в ПФР будет день отправки.

При обнаружении ошибки в сданном отчете бухгалтер должен в двухнедельный срок представить исправленные формы в фонд и одновременно выдать работнику копию уточненных индивидуальных сведений 4 .

Если же ошибку выявили проверяющие, то в течение 14 дней со дня обнаружения нарушений они возвращают документы или их копии компании. Фирме отводится 2 недели на устранение недочетов, обнаруженных фондом. В противном случае отделение ПФР самостоятельно производит корректировку индивидуальных сведений. О своем решении оно должно сообщить организации в течение 7 дней с момента его принятия 5 .

При увольнении сотрудника в последний день его работы работодатель должен выдать ему сведения персонифицированного учета, которые еще не были представлены им в контролирующий орган 6 .

При ликвидации (реорганизации) компании необходимо представить в отделение ПРФ сведения персонифицированного учета на работавших в ней сотрудников в течение месяца со дня утверждения промежуточного ликвидационного баланса (передаточного акта либо разделительного баланса). Но в любом случае сделать это надо не позднее дня представления в налоговую инспекцию, которая занимается регистрацией, документов для государственной регистрации при ликвидации (реорганизации) компании 7 . Если же реорганизация общества происходит в форме присоединения, то фирма обязана сдать данные об уволенных сотрудниках в фонд не позднее дня представления в налоговую документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации.

Ответственность за несдачу отчетности по персонифицированному учету

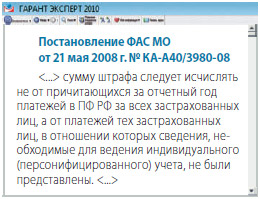

За непредставление в установленные сроки либо представление неполных и (или) недостоверных сведений по персонифицированному учету организация привлекается к ответственности. Размер санкции составляет 10 процентов от суммы причитающихся за расчетный период страховых взносов в ПФР 8 . При исчислении штрафа в расчет принимаются платежи в отношении только тех застрахованных лиц, сведения о которых не представлены или поданы не в полном объеме 9 .

За непредставление в установленные сроки либо представление неполных и (или) недостоверных сведений по персонифицированному учету организация привлекается к ответственности. Размер санкции составляет 10 процентов от суммы причитающихся за расчетный период страховых взносов в ПФР 8 . При исчислении штрафа в расчет принимаются платежи в отношении только тех застрахованных лиц, сведения о которых не представлены или поданы не в полном объеме 9 .

Отметим, что само взыскание указанной суммы производится фондом исключительно в судебном порядке 10 .

Е.Н. Гвоздицкая,

ведущий консультант пресс-службы ПФР

В случае если у страхователя в форме АДВ-11 за 2009 год содержатся данные об излишне уплаченных страховых взносах на обязательное пенсионное страхование, то такая сумма страховых взносов по действующим правилам подлежит возврату страхователю или зачету. По вопросам зачета или возврата излишне уплаченных на 1 января 2010 года страховых взносов на обязательное пенсионное страхование страхователю необходимо обращаться в налоговые органы.

После принятия налоговыми органами решения о зачете или возврате страхователю сумм излишне уплаченных страховых взносов сведения о возврате (зачете) сумм излишне уплаченных страховых взносов отражаются страхователем в форме АДВ-11 за тот отчетный период, в котором зачет или возврат произведен. В форме АДВ-11 за отчетный период, в котором такой зачет или возврат произведен, в графе «Уплачено страховых взносов в расчетном периоде» сумма возвращенных (учтенных) страховых взносов указывается со знаком минуса.

Авторы статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

И.А. Михайлов,

служба Правового консалтинга ГАРАНТ,

юрисконсульт

1 утв. Приказом Минздравсоцразвития России от 14.12.2009 N 987н (далее — Инструкция)

2 п. 30 Инструкции

3 п. 2 ст. 7 Федерального закона от 01.04.1996 N 27-ФЗ

4 п. 34 Инструкции

5 п. 41 Инструкции

6 п. 35 Инструкции

7 п. 37 Инструкции

8 ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ

9 пост. ФАС МО от 21.05.2008 N КА-А40/3980-08; письмо ПФР от 28.06.2006

N КА-09-26/6784; п. 16 Информационного письма ВАС РФ от 11.08.2004 N 79

10 ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ

www.garant.ru

Скачать лифлет (290 Кб)

Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР. В этой системе в течение всей трудовой деятельности гражданина фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, и в первую очередь – о страховых взносах, поступивших в фонд его будущей пенсии и количестве заработанных пенсионных баллов. Где бы гражданин ни работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже и страховых взносах его работодателей в пенсионную систему поступают в ПФР и хранятся как его индивидуальные сведения. Эта информация конфиденциальна и хранится с соблюдением установленных правил, предъявляемых к хранению персональных данных граждан.

Пенсионный фонд Российской Федерации проводит регистрацию в системе ОПС всех россиян, включая детей и подростков, а также иностранных граждан и лиц без гражданства. С момента регистрации ПФР открывает гражданину индивидуальный лицевой счет со страховым номером – СНИЛС.

СНИЛС – идентификатор сведений о физическом лице в системе индивидуального (персонифицированного) учета. С его помощью формируются регистры граждан, имеющих право на получение государственных социальных услуг и социальных льгот, а ведомства самостоятельно запрашивают друг у друга необходимые документы. Таким образом, тратится меньше времени на получение справок, документов и самих государственных услуг. СНИЛС используется для идентификации пользователя на портале государственных и муниципальных услуг www.gosuslugi.ru, где можно получить ключевые государственные услуги: бланки и информацию для получения паспорта, информацию о соцпомощи, налогах, штрафах в ГИБДД, сведения о состоянии индивидуального лицевого счета застрахованного лица и другое.

Страховое свидетельство обязательного пенсионного страхования (зеленая пластиковая карточка) является документом, подтверждающим регистрацию гражданина в системе ОПС. В нем указаны следующие данные:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилия, имя, отчество застрахованного лица;

- дата и место рождения;

- пол;

- дата регистрации в системе обязательного пенсионного страхования.

Страховой номер индивидуального лицевого счета является уникальным и принадлежит только одному человеку.

www.pfrf.ru

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

10 января 2017

С 1 января 2017 года в связи с изменениями, внесенными в Федеральный закон N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», штрафные санкции применяются в отношении следующих видов отчетности страхователей:

— ежемесячная отчетность «Сведения о застрахованных лицах» по форме СЗВ-М;

— сведения, предусмотренные законом № 56-ФЗ (Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены взносы работодателя по форме — ДСВ-3);

— сведения о застрахованном лице, подавшем заявление о назначении пенсии (межотчетная форма);

— новая ежегодная отчетность страхователей (сведения о периодах работы, в том числе на соответствующих видах работ) – первая отчетность за 2017 год будет представлена до 1 марта 2018 года.

Размер штрафных санкций в отношении всех видов отчетности — 500 рублей за каждое застрахованное лицо.

За несоблюдение страхователем порядка представления сведений в форме электронных документов применяются финансовые санкции в размере 1000 рублей (ст.17 Федерального закона N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Законодательно определена процедура оформления документов досудебного порядка (Акты, Решения, Требования и процессуальные сроки).

Законодательно установлен срок устранения страхователями ошибок и расхождений, выявленных ПФР в представленной отчетности, — в течение 5 рабочих дней. При представлении в течение 5 рабочих дней исправленных сведений финансовые санкции не применяются. Если исправленные сведения в течение 5 рабочих дней не представлены, составляется Акт о выявлении правонарушения.

Изменен порядок взыскания финансовых санкций: в случае неуплаты или неполной уплаты страхователем финансовых санкций по Требованию, взыскание сумм финансовых санкций производится территориальным органом ПФР в судебном порядке.

В «Кодекс Российской Федерации об административных правонарушениях» добавлена новая статья (15.33.2.), регламентирующая, что за нарушение установленных законодательством порядка и сроков представления в органы ПФР сведений либо отказ от представления, а также за представление в неполном объеме или искаженном виде, должностное лицо привлекается к административной ответственности путем наложения штрафа в размере от 300 до 500 рублей.

ЧТО ВАЖНО ЗНАТЬ О НОВОМ ЗАКОНОПРОЕКТЕ О ПЕНСИЯХ

Уведомление об особенностях применения законодательства о персонифицированном учете пенсионных прав застрахованных лиц в 2018 году

В соответствии со ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ) работодатели представляют в ПФР два вида отчетности: сведения о застрахованных лицах, представляются ежемесячно, и сведения о страховом стаже застрахованного лица, представляется один раз в год по итогам отчетного периода. Указанные сведения за 2017 г. необходимо представить в управление ПФР не позднее 1 марта 2018 года. При снятии с регистрационного учета сведения о страховом стаже застрахованного лица страхователь должен представить не позднее дня представления документов для государственной регистрации в орган ФНС.

Формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)» (далее — СЗВ-СТАЖ), «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)» (далее — ОДВ-1) и порядок их заполнения утверждены постановлением Правления ПФ РФ от 11.01.2017 N 3п[1].

Если численность работников превышает 25 человек, сведения представляются в электронном виде с усиленной квалифицированной электронной подписью.

На сайте ПФР в свободном доступе размещены программы для подготовки и проверки отчетности: раздел «Страхователям» /«Работодателям»/Бесплатные программы, формы и протоколы (http://www.pfrf.ru/strahovatelyam/for_employers/programs_for_employers), на региональной странице сайта также размещены иные вспомогательные материалы:

-Презентация «Представление сведений персонифицированного учета в Пенсионный фонд Российской Федерации с 2017 года» (https://www.pfrf.ru/files/branches/karelia/novyie_formyi_2017.ppt);

-Вопросы и ответы «Правила представления формы СЗВ-СТАЖ» (https://www.pfrf.ru/files/branches/karelia/20180111_Voprosyi_i_otvetyi.docx).

Сведения о начисленных и уплаченных страховых взносах представляются страхователями ежеквартально в органы ФНС, далее они передаются в ПФР и учитываются на индивидуальных лицевых счетах застрахованных лиц.

Страхователю необходимо обеспечить полноту и достоверность сведений персонифицированных учета, сопоставив ежемесячные сведения о работавших в 2017 г. (форма СЗВ-М), ежеквартальные сведения в разделе 3 Расчета по страховым взносам за отчетные периоды 2017 г. и подготовленные годовые сведения о страховом стаже застрахованных лиц (форма СЗВ-СТАЖ).

Особое внимание следует обратить на сведения об уволенных, о работавших по гражданско-правовым договорам, об исполняющих государственные или общественных обязанности, о членах совета директоров и ревизионной комиссии, о лицах, находящихся в отпуске по уходу за ребенком, отпуске без сохранения заработной платы, о работниках из числа иностранных граждан (за исключением высококвалифицированных специалистов).

Кроме того, установлен порядок заполнения сведений о замещении лицами должностей государственной гражданской службы, муниципальной службы (см. классификатор параметров, используемых при заполнении сведений).

Для учета оснований, дающих право на досрочное назначение пенсии в соответствии со ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» (вредные и опасные условия труда по Списку № 1,Списоку № 2, «малым спискам») в форме ОДВ-1 страхователь заполняет раздел 5, так называемый «Перечень льготных профессий». Количество фактически работающих в особых условиях труда застрахованных лиц должно соотноситься с количеством лиц, за которых уплачиваются страховые взносы по дополнительным тарифам на обязательное пенсионное страхование. Если заполнено хотя бы одно из полей «Особые условия труда», «Основание исчисления страхового стажа», «Основание (код) условия досрочного назначения страховой пенсии» форм СЗВ-СТАЖ или СЗВ-ИСХ, то раздел 5 описи ОДВ-1 должен быть заполнен обязательно.

Учитывая возросшее количество случаев предоставления в органы ПФР или в органы ФНС ошибочных сведений из-за несоответствия фамилии, имени, отчества и СНИЛС, не позволяющие учесть такие сведения на индивидуальном лицевом счете застрахованного лица, сообщаем, что согласно п. 1, 2 ст. 9 Закона № 27-ФЗ страхователь представляет в ПФР сведения при изменении фамилии, имени, отчества, СНИЛС работающих у него застрахованных лиц, в сроки, установленные для сведений о стаже и страховых взносах. В соответствии со ст. 15 Закона № 27-ФЗ страхователь обязан получать страховые свидетельства обязательного пенсионного страхования, а также дубликаты указанных свидетельств и выдавать их под роспись работающим у него застрахованным лицам, контролировать соответствие реквизитов страхового свидетельства, реквизитам документов, удостоверяющих личность.

За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица, к должностным лицам — административный штраф в размере от трехсот до пятисот рублей.

[1] Постановление Правления ПФ РФ от 11.01.2017 N 3п «Об утверждении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)», порядка их заполнения и формата сведений»

Найти рекомендуемую дату представления отчетности по форме СЗВ-СТАЖ

Для получения информации необходимо скачать файл на ПК. Открыть его с помощью программы Exsel. Поиск рекомендуемой даты представления осуществляется по регистрационному номеру страхователя.