Осаго в 2018 году в екатеринбурге

Калькулятор ОСАГО использует официальные коэффициенты и тарифы (указание ЦБ РФ от 19 сентября 2014 г. № 3384-У и указание ЦБ РФ от 20 марта 2015 г. № 3604-У).

Стоимость ОСАГО зависит от:

- типа(категории) и назначения транспортного средства

- от территории преимущественного использования

- от наличия страховых возмещений, произошедших в период предыдущих договоров

- от количества лиц, допущенных к управлению тс

- от возраста и стажа водителя

- от мощности тс

- от наличия прицепа

- от периода использования

- 1 заявление о заключении договора обязательного страхования;

- 2 паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

- 3 свидетельство о государственной регистрации юридического лица (если страхователем является юридическое лицо);

- 4 документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон либо аналогичные документы);

- 5 водительское удостоверение или копию водительского удостоверения лица, допущенного к управлению транспортным средством;

- 6 диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств.

- по территории страхования (региона России),

- по стажу и возрасту водителя.

- для физических лиц на легковые авто: от 3432 до 4118 рублей,

- для юридических лиц на легковые авто: от 2573 до 3087 рублей.

- название страховой,

- идентификационные номера страховки,

- данные о машине,

- срок действия заключённого договора ОСАГО.

- 800 рублей (400 рублей со скидкой), если у Вас нет страховки или она просрочена,

- 500 рублей (250 со скидкой 50%), если Вы не вписаны в полис или истёк период использования автомобиля.

Для заключения договора обязательного страхования Вы должны представить страховщику следующие документы (пункт 3 статьи 15 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»):

Купить полис ОСАГО можно в офисе продаж страховой компании, имеющей действующую лицензию. Полис также можно приобрести у страхового агента, уполномоченного на заключение договоров ОСАГО. C 1 июля 2015 года можно купить электронный полис ОСАГО.

Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличие от ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско вы можете в страховых компаниях. Самый простой способ сэкономить на стоимости каско – страхование с франшизой.

calcs.su

Калькулятор ОСАГО в Екатеринбурге

Быстрый способ рассчитать ОСАГО во всех страховых компаниях Екатеринбурга

Страховые компании — партнеры

Какова цена страховки ОСАГО в Екатеринбурге в 2018 году?

Рассчитать стоимость ОСАГО в Екатеринбурге можно всего за несколько минут. Сделать это поможет специальный алгоритм на нашем сайте, который позволит быстро и максимально точно определить цену страховки на конкретный автомобиль с учетом его особенностей. ОСАГО калькулятор в Екатеринбурге — это самый быстрый и простой способ подобрать оптимальный вид страхового полиса без лишних хлопот.

Как рассчитать цену страховки ОСАГО в Екатеринбурге

Понять, сколько стоит автостраховка на тот или иной автомобиль можно благодаря гибким настройкам фильтра калькулятора. Для определения цены необходимо ввести следующие данные:

• марку автомобиля;

• год выпуска;

• модель машины;

• модификацию двигателя;

• данные о действующем страховом полисе;

• желаемую дату начала действия нового полиса;

• регион регистрации машины;

• регион проживания владельца транспорта;

• информацию обо всех лицах, допущенных к вождению автомобиля.

Оформить страховку на 2018 год и далее можно непосредственно на сайте после расчета стоимости.

Мы предоставляем все виды страховки ОСАГО — для легкового, грузового транспорта и мотоциклов. На сайте собраны предложения только проверенных страховых компаний, что позволяет быть уверенным в качестве и надежности услуг вне зависимости от выбора страховщика. Получить оформленный полис можно любым удобным способом — по электронной почте, забрав в нашем офисе самостоятельно или заказав курьерскую доставку на дом.

www.banki.ru

ОСАГО 2018 – что нового и какие изменения?

ОСАГО постоянно меняется, и 2018 год стал одним из самых богатых на нововведения: от новых бланков полисов до учёта штрафов и опасного вождения водителей при стоимости страховки – что-то из всех новшеств уже вступило в законную силу и действует, а что-то вряд ли будет введено? В статье речь пойдёт об ОСАГО в 2018 году: какие изменения вступают в силу и что нового ждёт автовладельцев. Тонкости этих изменений мы и рассмотрим пошагово в формате вопросов и ответов.

Меняется ли цена на ОСАГО в 2018 году?

Да. Стоимость полиса складывается из базовой ставки и применяемым к ней затем коэффициентам, в основном, увеличивающим конечную цену на страховку.

В мае 2018 года Центробанк сообщил об увеличении конечной стоимости полиса ОСАГО. Изменение планируется уже к концу лета 2018 года и коснётся увеличения диапазона применяемых цен базовой ставки страховки, а также повышения двух коэффициентов:

Базовая ставка будет увеличена с коридора 3432-4118 рублей до 2746-4942 рублей. Но полис от этого вырастет ещё больше.

Подробно об изменении цен на ОСАГО мы рассмотрели в специальной статье о подорожании полисов.

На сегодня действует коридор 20% для базовых ставок (но будьте уверены, практически все страховые используют максимальную цифру в этом коридоре):

Средняя стоимость полиса ОСАГО на 2018 год составляет чуть более 5 500 рублей.

Рассчитать стоимость полиса ОСАГО

Изменяются ли полисы ОСАГО?

Да. Они уже изменились с 1 января, и страховые компании продают страховку только с новыми бланками. Изменений немного, но все они достаточно значимые. Давайте рассмотрим их!

Самое главное – новый полис ОСАГО 2018 теперь имеет QR-код размерами 2×2 см, что позволяет, во-первых, идентифицировать его как не поддельный, во-вторых, получить базовую информацию о держателе страховки.

Так, при сканировании кода (сделать это можно любым смартфоном с установленным приложением) осуществляется переход на сайт Российского союза автостраховщиков, где можно будет узнать информацию о застрахованном водителе. Фактически, это самая базовая информация о владельце ОСАГО – то, что указано на самом полисе:

Это может быть полезно только для определения, настоящий ли перед Вами полис или поддельный. Например, при оформлении ДТП по европротоколу можно будет «пробить» нелиповость полиса. Не значит ли это, что ответственность за пренебрежение такой проверкой в скором времени повесят на водителей, сложный вопрос. Но вполне вероятно.

Полис с QR-кодом можно получить только в офисе страховой – при оформлении электронной страховки Вам на почту придёт обычный бланк.

А вот это изменение в ОСАГО 2018 года уже приятнее для водителей, ведь многие из нас уже успели столкнуться со слетевшей скидкой за безаварийную езду из-за несогласованности работы страховых компаний (а, может быть, и элементарного мошенничества с их стороны).

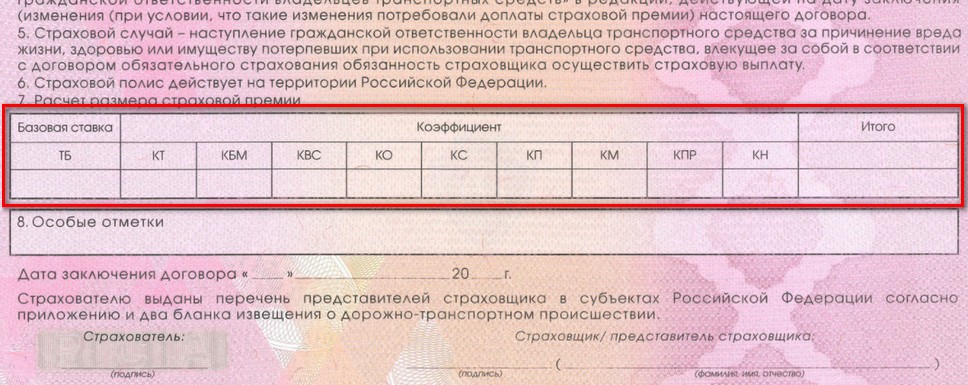

Теперь в новом бланке полиса 2018 года указывается класс на начало действия страховки, а также таблица с классами для каждого из водителей в случае, если полис с ограниченным кругом допущенных лиц, для прозрачности расчёта стоимости страховки. Фото такого нового полиса с таблицей:

То есть, зная формулу расчёта класса безаварийности и коэффициенты по региону и другие, Вы сможете проверить, правильно ли Вам посчитали цену страховой премии. Предлагаем ознакомиться со статьёй по наглядному расчёту КБМ.

А на случай, если страховка ОСАГО будет неограниченной, в новом полисе предусмотрено также поле, где указывается класс непосредственно собственника на начало заключения договора.

Вырастет ли штраф за страховку?

На сегодняшний день (мы ежедневно мониторим изменения законодательства РФ) штраф остался тот же:

Несмотря на ряд новостей в начале 2018 года об изменениях такого штрафа, все эти новости – не более чем «фейк». У нас есть специальная статья о таких новостях в 2018 году, и ещё одна об актуальном штрафе за отсутствие страховки.

Тем временем, пока нет никаких новостей из официальных источников о том, что такой штраф может вырасти до конца 2018 года. Если это произойдёт, статья будет обновлена, а Вы можете подписаться на изменения в статье ниже.

Будет ли реформа ОСАГО 2018?

Маловероятно. Реформа, предлагаемая Министерством финансов РФ, включает в себя такие нововведения:

- вариации максимальной выплаты по ОСАГО от 400 тысяч рублей до 2 миллионов и зависимость от лимита стоимости полиса в 2018 году,

- отмена ряда коэффициентов (по мощности авто и региону проживания собственника машины),

- дополнительный повышающий коэффициент для юридических лиц.

Тем не менее, на сегодняшний день все 3 этих изменения встречают на своём пути критику и непринятие другими законодательными ведомствами.

Так, критикуется вариативность лимита максимального возмещения из-за самой сути ОСАГО – по автогражданке ведь страхуется именно ответственность водителя, и потерпевший, таким образом, будет зависеть от желания виновника застраховаться по тому или иному лимиту. Впрочем, доля логики в вариативности лимитов всё же есть, и что именно не понравилось в этом Банку России, который и выступил против изменения, остаётся загадкой.

Но будут изменения в коэффициентах. Так, дополнительный коэффициент для организаций был предложен самими страховыми компаниями, сетующими на то, что чаще всего нет информации о том, какой именно водитель будет управлять таким транспортным средством и насколько велик его стаж и возраст. Но это только предложение.

Но, как мы уже отметили выше, вырастут 2 коэффициента: территориальный и по возрасту и стажу водителей. Также страховщики предлагают ввести новый коэффициент – по пробегу машины.

Таким образом, из перечисленных новшеств по реформе ОСАГО только изменения базовой ставки и двух коэффициентов планируются в 2018 году.

Подорожает ли страховка при наличии нарушений ПДД или штрафов?

Нет. По крайней мере, не в 2018 году. Эта поправка, к слову, тоже предлагалась в рамках реформы ОСАГО, но и ей не суждено сбыться.

Причина здесь проста, и она имеет много общего с отменой справки о ДТП в прошлом году – ГИБДД попросту не дало добро на предоставление базы нарушителей страховым компаниям. Доводом послужила отсылка на Федеральный закон «О полиции», причём, без указания конкретной статьи и пункта. Но если Вы попробуете поискать сами, то не найдёте в законе ни слова о запрете взаимодействия со сторонними организациями или нарушение прав гражданина передачей информации таковым. Впрочем, несогласие ГИБДД только на руку простым автолюбителям, ведь штрафы есть у многих.

За основу инициативы были взяты совершенно благие намерения – если водитель часто нарушает ПДД, что и отражается на наличии у него штрафов, то это значит, что и в ДТП у него вероятность попасть выше, став виновником. И, согласитесь, что это вполне логично! В особенности, если бы для повышения стоимости полиса учитывались не все нарушения Правил, а только определённые, например, такие как опасное вождение, повторное превышение скорости, нарушения проезда перекрёстков или умышленные нарушения. А такие как выезд за стоп-линию, излишняя тонировка или установка запрещённых типов ламп в фары – то, что не имеет прямого влияния на возможность аварии, не учитывались.

autotonkosti.ru

Выгодная страховка: как сэкономить на покупке ОСАГО в 2018 году

Правила обязательного страхования автогражданской ответственности меняются ежегодно, как и цена ОСАГО. Сегодня в Москве она составляет 10 тысяч рублей, по всей России – чуть ниже. Однако и эту сумму можно снизить. Телеканал «МИР 24» выяснил топ-5 простых способов, которые помогут сохранить бюджет.

Для начала стоит выбрать компанию с низким базовым страховым тарифом. Размер устанавливается каждой страховой компанией индивидуально. Чтобы сэкономить, нужно обзвонить несколько подобных фирм и уточнить величину базового тарифа, дальше выбрать самую низкую цену.

Второй способ – изменить коэффициент территории. Например, в Рязани при расчете стоимости полиса, базовый тариф умножается на 1,4, а для любого другого города области – на 0,9, в Москве – на 2, в Подмосковье – на 1,7. Применение коэффициента зависит от места регистрации автомобиля или его владельца.

Эксперты не советуют покупать открытую страховку, если в этом нет особой необходимости. Проще вписать потенциальных водителей в сам полис. Это поможет в будущем при учете понижающих коэффициентов.

Следующий способ экономии связан с самим ДТП и коэффициентом бонус-малус. Проще самому оплатить ремонт при небольшой аварии, такой как царапина или легкое повреждение одной детали. Это поможет избавиться от повышающих коэффициентов в будущем. Всего одно ДТП в первый год вождения по вашей вине будет влиять на стоимость ОСАГО в последующие 14 лет, а три ДТП подряд умножат стоимость полиса в 3 раза.

И, наконец, коэффициент использования. Можно снизить стоимость страховки, если автомобиль не эксплуатируется летом или зимой (в течение трех месяцев и более).

mir24.tv

В ЦБ прогнозируют, что ОСАГО может подешеветь при прибыли страховщиков в 2018 году

Однако зампред регулятора Владимир Чистюхин назвал такую ситуацию маловероятной

МОСКВА, 29 мая. /ТАСС/. Страховые компании при сохранении текущей структуры доходов и расходов вряд ли смогут получить прибыль по ОСАГО в 2018 году, но если это случится, полис может начать дешеветь. Об этом сообщил зампред ЦБ РФ Владимир Чистюхин в ходе онлайн-конференции в Fаcebook .

«Если по итогам 2018 года страховые компании в целом по ОСАГО получат прибыль, это будет очень важным драйверов для снижения реальной фактической стоимости полиса ОСАГО. Потому что заработает конкуренция и начнется борьба за клиента», — сказал он.

Как изменятся тарифы ОСАГО для опытных и молодых водителей

В 2017 году убыток страховщиков от ОСАГО составил почти 15 млрд рублей. Борьба за клиента может привести даже к демпингу, не исключил Чистюхин. «Тут уже возможна другая проблема — проблема демпинга, которая наблюдалась в середине 90-х годов. Она выгодна потребителю, но в ряде случаев может вести к финансовой неустойчивости компаний», — заметил он.

При сохранении текущей структуры доходов и убыточности страховщики вряд ли смогут выйти на прибыль по ОСАГО даже с учетом расширения тарифного коридора на 20% вверх и вниз, считает Чистюхин. «При сохранении текущей структуры доходов, уровня собираемой премии — а он падает год от года, при сохранении текущего уровня убыточности страховые компании не выйдут на 100%-ный результат [убыточности ОСАГО, показатель выше 100% означает убыток, ниже — прибыль от страховой деятельности]». Или скажем так — будут около него, не лучше. Поэтому боюсь, что нам надо будет большую работу с ними проводить по большей цифровизации и сокращению расходов, для того чтобы получить положительный финансовый результат по ОСАГО как по итогам 2018, так и по итогам 2019 года,» — считает Чистюхин.

Цена ОСАГО

Летом страховщики смогут повысить стоимость ОСАГО на 20%: ЦБ 15 мая объявил о расширении тарифного коридора на 20% вниз и 20% вверх. Если сейчас базовый тариф ОСАГО установлен в пределах от 3432 до 4118 рублей, то после изменений диапазон составит 2746-4942 рубля. Для расчета окончательной цены полиса базовый тариф умножается на восемь коэффициентов.

Стоимость ОСАГО в результате расширения коридора вырастет прежде всего в проблемных регионах, говорил ранее Чистюхин. Из-за большой убыточности большинство компаний все равно будут продавать полисы по верхней границе коридора во всех регионах, по крайней мере первое время, считают участники рынка.

По данным Российского союза автостраховщиков, общие сборы страховщиков по ОСАГО в 2017 году снизились на 3% — до 228 млрд рублей, сумма выплат по страховым случаям выросла на 9% — до 181 млрд рублей.

Средняя цена полиса в 2017 году впервые за 13 лет упала на 4% и составила 5,819 тыс. рублей, средняя премия выросла на 10%, до 75,763 тыс. рублей.

tass.ru