осаго тарифы коэффициенты

На «круглом столе» по ОСАГО, организованного в рамках Международного финансового конгресса, который прошёл в Санкт-Петербурге 6-8 июня, участники российского страхового рынка в очередной раз обсудили плачевное состояние этого рынка и пути выхода из кризиса.

У страхового рынка РФ хватит запаса прочности для постепенной либерализации тарифа ОСАГО с полным освобождением тарифа к 2023-2025 году, сообщил президент Российского союза автостраховщиков (РСА) Игорь Юргенс в ходе дискуссии по проблемам ОСАГО в рамках Международного финансового конгресса-2018. При этом он признался, что страховое сообщество рассчитывало на более быструю либерализацию ОСАГО.

Регулятор предлагает поэтапный комплекс мер, которые должны привести к тому, что ОСАГО станет действительно удобным инструментом для потребителей.

В сфере финансовых услуг наименее комфортной и наиболее конфликтной для потребителей областью в последние годы стало страхование. Об этом свидетельствует количество обращений граждан-страхователей в Банк России, в органы власти и общественные объединения потребителей, и недостаточная по современным меркам востребованность добровольного страхования, и серьезные претензии к действующему порядку таких массовых видов обязательного страхования, как ОСАГО и ОМС. Союз потребителей России придает законодательству и правоприменительной практике в сфере страхования особое значение. Для их совершенствования мы активно взаимодействуем со Службой по защите прав потребителей и обеспечению доступности финансовых услуг и Департаментом страхового рынка Банка России при поддержке журнала «ССТ».

Общероссийский народный фронт (ОНФ), который не один год занимается мониторингом жалоб от автовладельцев на ОСАГО, в конце мая провел «круглый стол» на тему реформы обязательной «автогражданки», в ходе которого его участники в очередной раз обсудили необходимость серьезных изменений в данном сегменте.

Страховщики с автовладельцев собирают все меньше, а компенсируют убытки при ДТП — все больше. Впервые с 2004 года снизилась средняя цена на полис ОСАГО (до 5,8 тысяч рублей), а средняя выплата выросла на 10% и сегодня превышает 75 тысяч рублей. Автостраховщики обеспокоены, и их понять можно — никакой бизнес не работает по принципу «бери по минимуму, отдавай по максимуму». Так не бывает. Поэтому впереди — новый и, увы, почти неизбежный виток кризисных явлений в ОСАГО. И первыми его ощутят на себе жители «токсичных» регионов, в число которых входят Северная Осетия-Алания, Волгоградская, Карачаево-Черкесская, Ростовская, Липецкая, Челябинская области и не менее 15 других субъектов РФ. На чем основан столь негативный прогноз?

Российский союз автостраховщиков и эксперты прокомментировали проект модернизации ОСАГО, который был представлен Центробанком сегодня. Согласно планам ЦБ, первый этап модернизации начнётся летом этого года. Полностью свободный тариф ОСАГО введут в 2020 году.

Российский союз автостраховщиков в целом поддерживает идею либерализации ОСАГО.

На прошлой неделе завершился опрос о нововведениях, которые пользователи считают самыми важными для развития ОСАГО.

Представьте ситуацию. Два водителя — Иван Денисович и Михаил. У Ивана Денисовича 25 лет стажа вождения, но он гоняет по городу с превышением, стартует на светофорах с пробуксовкой и проходит повороты юзом. Михаил же получил права год назад и ездит на машине только в супермаркет по выходным, строго соблюдая правила. Кому из них полис каско обойдется дороже? Правильный ответ — молодому водителю, а не седеющему лихачу. Потому что традиционные тарифные сетки страховых компаний берут в расчет именно стаж вождения, а не манеру езды.

По результатам исследования холдинга Ромир, проведенного в ноябре текущего года, большинство автомобилистов (53%) выступают за либерализацию ОСАГО в целом. 79% опрошенных поддерживают установление индивидуальных тарифных коэффициентов, которые предусматривают скидки за аккуратную езду.

Средняя выплата в ОСАГО в январе-сентябре 2017 года выросла на 17% и составила 77,253 тыс. рублей, а средняя премия сократилась на 3% — до 5,814 тыс. рублей. Об этом свидетельствуют предварительные сведения по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) по результатам января-сентября 2017 года, подготовленные Российским союзом автостраховщиков (РСА).

В конце мая Всероссийский Союз Страховщиков традиционно проводит съезд своих участников и Международную конференцию по страхованию «Russian Insurance Summit 2015». Глава ВСС и РСА Игорь Юргенс рассказал о том, какие задачи предстоит решить Союзу в текущем году, и поделился своим мнением о последних изменениях, произошедших на российском страховом рынке.

Тема справедливой оценки восстановительного ремонта остается острой, несмотря на то, что Банк России более года назад утвердил «Единую методику определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства». С помощью нашего эксперта Сергея Зубриського попытаемся разобраться, как она работает, на конкретном примере.

Последний в году выпуск нашего журнала посвящен «точкам роста» страхового рынка. Каковы ключевые тренды развития страхования в наступающем 2016 году, в чем заключаются основные перспективы отрасли, что может послужить основой консолидации страхового сообщества, – об этом рассказала заместитель директора департамента – начальник управления регулирования деятельности на рынке страхования Банка России Светлана Никитина.

consult-cct.ru

Тарифы и коэффициенты полиса ОСАГО

Цена полиса ОСАГО складывается из тарифов и коэффициентов, законодательно установленных государством. Никакие страховые компании не могут завысить или уменьшить стоимость страховки.

Законодательно запрещены любые скидки во время покупки полиса.

Таким образом, стоимость ОСАГО и любые ограничения по выплатам регулируются только государством.

Это необходимо для установления низкой стоимости страховки и гарантированных выплат при наступлении ДТП.

Максимальная сумма выплаты составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей;

- в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тысяч рублей;

- в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тысяч рублей.

- ТБ — Базовый тариф;

- КТ — Территориальный коэффициент;

- КБМ — Коэффициент бонус-малус;

- КВС — Коэффициент возраст-стаж;

- КО — Ограничивающий коэффициент;

- КМ — Коэффициент мощности двигателя;

- КС — Коэффициент сезонности;

- КН — Коэффициент нарушений;

- КП — Коэффициент срока страхования.

- сообщение заведомо ложных сведений;

- умышленное содействие наступлению ДТП;

- вождение в состоянии опьянения;

- оставление места ДТП;

- нахождение за рулем водителя, не вписанного в полис ОСАГО.

Без полиса ОСАГО ни один водитель не может ездить на автомобиле (за это можно схлопотать штраф), не может поставить авто на учёт в ГИБДД. Полис должен быть всегда при себе, вместе с водительским удостоверением.

Любой водитель, садящийся за руль автомашины, должен быть вписан в полис или в полисе должна стоять отметка, что число водителей не ограничено.

По какой формуле рассчитывается ОСАГО?

Формула ОСАГО – это базовый страховой тариф, который умножается на различные коэффициенты. Сам базовый тариф, а также коэффициенты зависят от довольно многочисленных факторов.

Зная текущие тарифы ОСАГО, их структуру, повышающие и понижающие коэффициенты и их порядок применения, всегда можно самостоятельно рассчитать полис или хотя бы понять, из чего складывается та или иная сумма, озвученная страховщиком или появившаяся на онлайн-калькуляторе.

Сейчас страховые тарифы ОСАГО не такие сложные, как несколько лет назад, поэтому сумму можно высчитать буквально за несколько минут.

Обычная полная формула для расчета стоимости полиса выглядит так:

П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП,

Далее в статье мы подробно рассмотрим каждую составляющую этой формулы.

Дороже всего покупка полиса обойдется молодым водителям, любящим мощные авто, живущим в крупных городах.

Дешевле – опытным водителям со стажем безаварийного вождения больше 10 лет, проживающим в убыточных регионах.

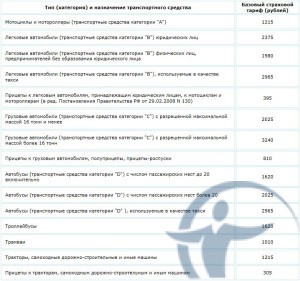

Базовый тариф (ТБ)

Стоимость полиса ОСАГО неодинакова для разных регионов и автомашин и зависит от тарифов и коэффициентов.

Базовые тарифы обязательны для всех регионов России и зависят от типа транспортного средства. Никакая страховая компания не может изменить этот тариф.

Мотоциклы, легковые автомобили, грузовые автомобили, автобусы, трамвай, троллейбусы, трактора – каждый вид транспорта в зависимости от тоннажа, количества пассажирских мест имеет свой стандартный тариф.

Для легковых автомобилей категории В тариф различается по принадлежности физлицу или юридическому лицу.

Так, обычный легковой автомобиль, принадлежащий конкретному автовладельцу, будет рассчитан по базовому тарифу 1980 руб.

Такой же автомобиль, но принадлежащий ООО, уже будет рассчитываться от 2375 руб.

Этот же автомобиль, но эксплуатирующийся в качестве такси, рассчитывается от тарифа 2965 руб.

Базовый тариф не изменялся с 2004 года.

Или почитайте в ЭТОЙ статье о правилах оформления ОСАГО.

Территориальный коэффициент (КТ)

Цена страховки ОСАГО меняется по регионам. Этот коэффициент может серьезно повлиять на окончательный расчет. Он варьируется от 1,5 до 2 и зависит от территории преимущественного использования транспортного средства.

Для частного автовладельца — это место регистрации, для юрлиц – место юридической регистрации организации.

Наиболее высокий коэффициент в городах-мегаполисах с активным движением, где наиболее высокая концентрация ДТП.

Например, по Москве, Казани, Перми, Якутску, Челябинску этот коэффициент соответствует 2, а по Московской области 1,7. В Санкт-Петербурге территориальный коэффициент 1,8, а в Ленинградской области 1,6.

В ближайшем будущем планируется изменение территориальных коэффициентов, и вполне возможно, что они поднимутся для убыточных по ОСАГО регионов до 2,5.

Так, в Мурманске тариф, возможно, поднимется до 2,5, в Челябинске и в Иваново до 2,4, в Москве скорее всего останется без изменений.

Так как для мощных автомобилей определяются высокие ставки, которые еще и увеличиваются от регистрации в городе, то весьма существенной экономией для автовладельца может стать оформление автомобиля, особенно грузовика или внедорожника, на родственника, проживающего в области.

Для малых городов рассчитывается невысокий территориальный коэффициент ОСАГО, что значительно снижает стоимость страхового полиса.

Сейчас составлены специальные таблицы коэффициентов территории ОСАГО, по которым можно узнать размеры корректировок для вашего региона.

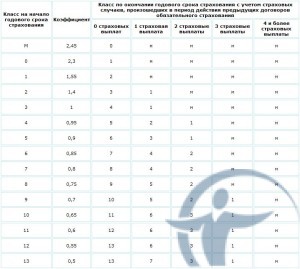

Коэффициент бонус-малус (КБМ)

Коэффициент бонус-малус, или скидка за долгую безаварийную езду, существенно влияет на стоимость полиса. Коэффициент бонус-малус (по-другому – класс) присваивается на основании наличия/отсутствия выплат по предыдущему полису ОСАГО.

Коэффициент «бонус малус» присваивается конкретному водителю, а не автомобилю, поэтому замена автомобиля или страховой компании роли в изменении класса не играет.

Класс повышается или понижается только по прошествии полного года со времени заключения предыдущего полиса.

Скидка рассчитывается на основании предыдущих полисов, которые закончились не раньше чем за год до оформления нового.

Скидка сохраняется и при смене страховой компании, однако здесь необходимо, чтобы перерыв был не больше года, в противном случае автовладелец получает базовый 3 класс.

Если водитель за этот год стал виновником аварии, то применяется повышающий коэффициент. После ДТП новый полис ОСАГО подорожает для него на 50%.

За каждый год, который водитель проездил без ДТП, произошедших по его вине, при оформлении следующего полиса он получает 5%-ную скидку.

Если договор оформляется впервые, то водитель получает третий класс с коэффициентом 1. Значит, 3 года безаварийной езды поощряются 15 % скидки. Максимальная скидка КБМ соответствует 50 % за 10 лет безаварийной езды.

Но, если в ОСАГО вписаны несколько водителей, имеющих право на управление ТС, и один из них, например, имеет наименьшую скидку в 5% (отец вписывает сына, который недавно водит авто), то КБМ рассчитывается по самой минимальной скидке.

Поэтому аккуратным водителям, имеющим большой стаж, не совсем выгодно вписывать в полис ОСАГО водителей с низким коэффициентом КБМ.

От КБМ зависит класс водителя. Для этого существует специальная таблица.

Если у автовладельца раньше был 5 класс (КБМ = 0,9) и по его вине происходит ДТП, то в следующем году он может рассчитывать только на третий класс с КБМ, соответствующим единице.

Если же он и этот год проездил безаварийно, то его ожидает более высокий 6-ой класс.

Чтобы автовладелец не скрыл от страховщика свою страховую историю (за что, кстати, полагается штраф), с 1 января 2013 года при выписке полиса ОСАГО страховщик делает обязательный запрос КБМ из базы АИС РСА (Российский союз автостраховщиков).

База РСА постоянно растет и охватывает уже довольно большой круг водителей. Система включает около 100 миллионов договоров, которые заключались за последние 2 года.

Каждый страховщик в течение пятнадцати дней после заключения договора обязательно передает о нем информацию в базу РСА.

Коэффициент возраст-стаж (КВС)

Ограничений по максимальному возрасту не существует. Но чем больше возраст и чем больше стаж, тем ниже этот коэффициент при оформлении ОСАГО.

Например, начинающий водитель до 22 лет со стажем вождения до трех лет имеет довольно высокую вероятность попасть в ДТП, поэтому его КВС будет равен 1,8.

Здесь существуют две барьерные цифры: возраст до 22 лет (включительно) и стаж вождения до трех лет. Стаж вождения рассчитывается от даты получения прав.

Поэтому, чем раньше получены права водителем, тем больше будет его стаж к моменту оформлению первого полиса.

Если в полисе вы указываете конкретное число водителей, допущенных к управлению, то к расчету стоимости полиса принимается наиболее высокий коэффициент.

Причем, если кто-то из водителей слишком молод или имеет небольшой стаж вождения, стоимость страховки сильно возрастает. Если же круг лиц, допущенных к управлению, не ограничен, то коэффициент будет равен единице.

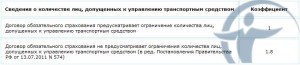

Ограничивающий коэффициент (КО)

Этот коэффициент имеет два значения. Если на автомобиле будут ездить, кроме вас, жена, дочь, сын, зять и т.п., то можно вписать в страховку до пяти человек и стоимость страховки от этого не изменится. При этом все они вносятся в полис поименно.

Если вы не знаете, кто может очутиться за рулем вашего авто, и допускаете такую возможность, коэффициент в таком случае возрастет до значения 1,8.

Необходимо отметить взаимосвязь этого коэффициента с предыдущим.

Хотите узнать, зачем нужна расширенная страховка ОСАГО, и как её оформить?

Или почитайте в ЭТОЙ статье о том, что делать при отказе страховой компании в выплате.

А здесь вы узнаете, какие документы нужны для прохождения техосмотра: //auto/a-info/dokumenty-dlya-tekhosmotra.html

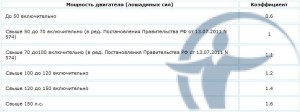

Коэффициент мощности двигателя авто (КМ)

Мощность автомобиля можно узнать в ПТС или в свидетельстве о регистрации. При расчете ОСАГО этот коэффициент подбирается в зависимости от мощности, указанной в лошадиных силах.

Если мощность указана в киловаттах, то производится перерасчет исходя из соответствия: 1кВт=1,35962л.с.

Здесь все просто: чем выше мощность, тем больше коэффициент.

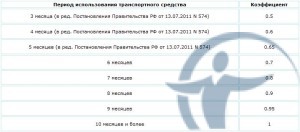

Коэффициент сезонности (КС)

Довольно большое число автолюбителей водят автомобиль сезонно – только в теплое время года. К ним относятся люди, эксплуатирующие своего железного коня в дачный сезон и консервирующие авто на зиму. Сюда же можно отнести случаи многомесячных командировок.

Многие из них не хотят переплачивать ОСАГО за время, когда они не водят автомобиль, и оформляют т. н. сезонный полис.

Законодатель дает возможность оформить полис на любой срок от трех месяцев. Хоть на 4 месяца, хоть на 8.

Основной коэффициент, единица, начинает рассчитываться от срока в десять месяцев. При расчете более короткого ОСАГО есть небольшая экономия.

Коэффициент нарушений (КН)

Коэффициент нарушений 1,5 применяется в случаях, оговоренных законом.

Это так называемые грубые нарушения:

Все случаи описаны в ФЗ «Об обязательном страховании».

Однако есть возможность обнулить свою страховую историю, скрыть которую уже не удастся простой сменой страховой компании.

По закону страховая история ведется на водителя, который управляет машиной, и обнуляется, если в течение года водитель не вписан ни в какой полис ОСАГО.

Поэтому, если водитель — не собственник автомобиля, можно попросить собственника заключить договор без указания конкретных лиц, допущенных к управлению.

В этом случае водитель будет водить машину и не будет вписан в ОСАГО. А через год его история обнулится.

Если же водитель – собственник, в этом случае либо придется действовать по букве закона, либо переписать авто на родственника, а самому ездить по доверенности.

Коэффициент срока страхования ОСАГО (КП)

Этот коэффициент варьируется от показателя 0,2 до 1 и применяется лишь в некоторых случаях, например при движении ТС транзитом или для иностранцев.

Вот собственно и все. Как видите, ничего сложного в расчете стоимости полиса ОСАГО нет.

Видеосюжет о возможном подорожании ОСАГО

strahovkunado.ru

Тарифы на ОСАГО

Стоимость полиса ОСАГО регулируется Центральным Банком РФ. Его базовая ставка в 2017 году составляет от 3432 до 4118 рублей для легкового автомобиля, принадлежащего физическому лицу. На цену влияют множество разных факторов, которые могут как понизить, так и повысить базовую стоимость, они также предусмотрены законодательством. Стоимость зависит от рисков связанных с местом регистрации автомобиля, возрастом и опытом водителя, количеством ДТП, мощностью двигателя, числом водителей, которые управляют автомобилем и сроком действия полиса. Окончательный расчёт производится путём умножения базовой ставки на коэффициенты.

Территориальный коэффициент (или коэффициент территории – КТ) зависит от места регистрации автомобиля, которое связано с местом регистрации собственника. Чем плотнее движение автотранспорта и чем чаще происходят аварии, тем выше значение.

Коэффициент территории устанавливается на законодательном уровне и является обязательным при расчете стоимости автострахования. Самый высокий КТ 2,1 на данный момент применяется в Челябинске. В таких крупных городах как Москва, Казань, Пермь, Тюмень, Сургут, коэффициент равен 2. В менее загруженных городах и регионах коэффициент составляет 1,8-1,7 (Санкт-Петербург, Нижний Новгород, Ростов-на Дону, Екатеринбург и др.). Самый низкий КТ 0,6 используется в удалённых и малозаселённых регионах (вне областных центров Бурятии, Калмыкии, Хакасии, Магаданской области и др.). Полный список городов можно посмотреть тут.

Коэффициент бонус-малус (КБМ) зависит от отсутствия или количества аварий, совершенных автовладельцем или лиц, допущенных к управлению (в расчёт принимается самый высокий коэффициент).

С 2014 года при заключении договора ОСАГО страховая компания обязана использовать сведения автоматизированной информационной системы (АИС) о предыдущих периодах страхования для подтверждения обоснованности применения коэффициента «бонус-малус» – повышающий или понижающий в зависимости количества страховых выплат. Если вы оформляете страховку впервые, вам будет присвоен третий класс, а коэффициент равен 1.Также КБМ не применяется или равен 1, если ТС следует к месту регистрации/прохождения техосмотра или зарегистрировано в иностранном государстве.

Класс водителя рассчитывается один раз в период действия полиса. Это значит, что если вы стали виновником ДТП, то КБМ будет увеличен только при заключении нового договора. Важно отметить, что если водитель решит сменить страховую компанию, его аварийная история останется прежней.

КБМ будет учтён при заключении нового договора, если срок действия предыдущего полиса был равен одному году. Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. Следовательно, будет применён такой же КБМ, какой был в начале действия досрочно закончившегося договора.

Максимальная скидка по ОСАГО за безаварийную езду составляет 50% – 13-й класс, КБМ равен 0,5. Получить её водитель (собственник ТС) может только в том случает, если в течение 10 лет страховая компания не производила выплаты по ОСАГО за ДТП, совершённые по его вине.

faq.am.ru

Тарифы на ОСАГО могут вырасти уже к осени

Поделиться

Центробанк готовится изменить базовые тарифы ОСАГО и коэффициенты к ним, что практически неизбежно может привести к подорожанию страховых полисов.

Уже с 31 августа может произойти рост тарифов и коэффициентов ОСАГО, на котором давно настаивают страховщики, сообщают «Ведомости», которые ознакомились с проектом изменения базовых ставок.

Закон об ОСАГО дает ЦБ право менять тарифы на этот вид страхования, но не чаще одного раза в год. Пока ЦБ дважды воспользовался этим правом, и оба раза после этого тарифы росли. Последний раз ЦБ их поднимал в апреле 2015 года. Сегодня базовый тариф ОСАГО составляет от 3431 до 4119 рублей.

Ранее Минфин представил законопроект по либерализации тарифов ОСАГО, которая якобы должна сделать цену страховки справедливой. Процесс либерализации тарифов ОСАГО, по разным оценкам, займет 2-3 года. Первым шагом на пути либерализации, по версии Минфина, стал разработанный министерством законопроект, который предусматривает разделение полисов ОСАГО на три вида: с лимитом 500 тыс. рублей за вред жизни и здоровью и 400 тыс. рублей за вред имуществу (как сейчас); по 1 млн рублей за вред жизни, здоровью и имуществу; по 2 млн рублей за вред жизни, здоровью и имуществу.

Свободное формирование тарифов на ОСАГО (без госрегулирования) ранее предложил и Российский союз автостраховщиков (РСА).

auto.vesti.ru

ЦБ обнародовал новые тарифы ОСАГО

Центробанк опубликовал проект указания о предельных размерах базовых ставок и коэффициентов страховых тарифов по ОСАГО, а также порядок их применения страховщиками при определении страховой премии.

Отмечается, это первый шаг реформы тарифов ОСАГО, которая была анонсирована ранее.

Проект предполагает одномоментное расширение коридора базового тарифа по полисам на 20% вниз и вверх для всех категорий транспортных средств, кроме мотоциклов, а также легковых автомобилей, принадлежащих юрлицам, — для них верхняя граница увеличится на 10,9% и 5,7% соответственно.

Так, базовая ставка страхового тарифа для мотоциклов будет составлять от 649 до 1407 рублей, для транспортных средств категории «B» юридических лиц — 2058-2911 рублей, для физических лиц в аналогичной категории — 2746-4942 рублей. При этом Банк России оставит без изменений территориальные коэффициенты.

Документ также предусматривает реформирование коэффициента бонус-малус (КБМ), дающего скидку за безаварийную езду и повышенный тариф ОСАГО в случае, если водитель попадал в ДТП. В скором времени планируется перейти на годовой порядок его расчета, сейчас он рассчитывается на дату окончания действия последнего договора.

После его изменения с 2019 года страховая история будет закреплена за каждым водителем (сейчас в ряде случаев автолюбитель может иметь разные КБМ как водитель и как владелец транспортного средства). При этом случаев обнуления страховой истории при долгом перерыве в вождении не будет. Еще одно нововведение — увеличение числа коэффициентов, учитывающих возраст и стаж водителя.

Центробанк обещает, что когда проект вступит в силу, всем водителям, у которых в базе данных Российского союза страховщиков числится более одного значения КБМ, будет присвоено наименьшее из имеющихся в базе значений. Что касается юридических лиц, им планируется присваивать единый номер для всех машин в автопарке КБМ.

Опубликованный документ носит пока только статус проекта. Сначала его утвердит совет директоров Центробанка, через десять после чего дней он вступит в законную силу.

m.tvzvezda.ru