Примерная форма приказа о создании комиссии по приемке, вводу в эксплуатацию и списанию основных средств (подготовлено экспертами компании «Гарант»)

Приказ

о создании комиссии по приемке, вводу в эксплуатацию и списанию основных средств

[ число, месяц, год ]

N [ вписать нужное ]

г. [ местонахождение предприятия ]

Руководствуясь «Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г. 18 сентября, 27 ноября 2006 г.), утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26н, приказываю:

1. Создать комиссию по приемке, вводу в эксплуатацию и списанию основных средств из [ значение ] человек в составе следующих сотрудников предприятия:

[ Ф. И. О., должность ];

[ Ф. И. О., должность ].

2. Бухгалтеру [ Ф. И. О. ] принимать основные средства к бухгалтерскому учету и осуществлять бухгалтерскую отчетность в соответствии с «Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г., 18 сентября, 27 ноября 2006 г.), утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26 н.

3. При вводе в эксплуатацию комплектного оборудования и в дальнейшем при его списании руководствоваться «Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г., 18 сентября, 27 ноября 2006 г.), утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26 н.

4. Руководителю кадровой службы [ Ф. И. О. ] довести настоящий приказ до сведения работников, указанных в настоящем приказе.

«[ наименование предприятия ]» [ подпись ] [ Ф. И. О. ]

Приказ согласован с:

С приказом ознакомлены:

[ наименование должности ] [ подпись ] [ Ф. И. О. ]

Примерная форма приказа о создании комиссии по приемке, вводу в эксплуатацию и списанию основных средств

Разработана: Компания «Гарант», декабрь 2009 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

base.garant.ru

Ввод основных средств в эксплуатацию

Актуально на: 11 февраля 2016 г.

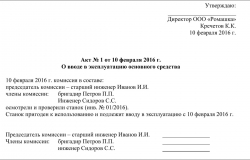

Акт о вводе в эксплуатацию

Акт о вводе в эксплуатацию

Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Что признается основным средством

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01 ; п. 1 ст. 256 НК РФ):

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- объект будет использоваться более чем 12 месяцев;

- организация не собирается продавать этот объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01 ; п. 1 ст. 256 НК РФ):

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ).

Ввод в эксплуатацию основных средств

При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01 ). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п. 4 ст. 259 НК РФ). Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01 );

- в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ).

- объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429 );

- есть счет-фактура и первичные документы на объект;

- объект будет использоваться в облагаемых НДС операциях;

- не прошло 3 лет с момента принятия объекта к учету.

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

- целевое назначение актива должно заключаться в его использовании для собственных производственных или управленческих функций, а также для передачи его третьим лицам на платной основе во временное пользование;

- предполагаемый срок эксплуатации должен составлять не менее одного года;

- активы не приобретались с целью последующей перепродажи третьим лицам;

- материальные ценности будут приносить компании прямой или опосредованный доход в процессе текущей деятельности.

Сроки ввода в эксплуатацию основных средств

Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

НДС при вводе основных средств

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

Ввод в эксплуатацию основных средств: проводки

Приобретенный (полученный иным способом) объект изначально учитывается в бухучете на счете 08 «Вложения во внеоборотные активы». Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете. Принятие объекта к учету в качество основного средства (учет ввода в эксплуатацию основных средств) отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

glavkniga.ru

Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

ОС-1 — при приеме одиночного объекта основных средств.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

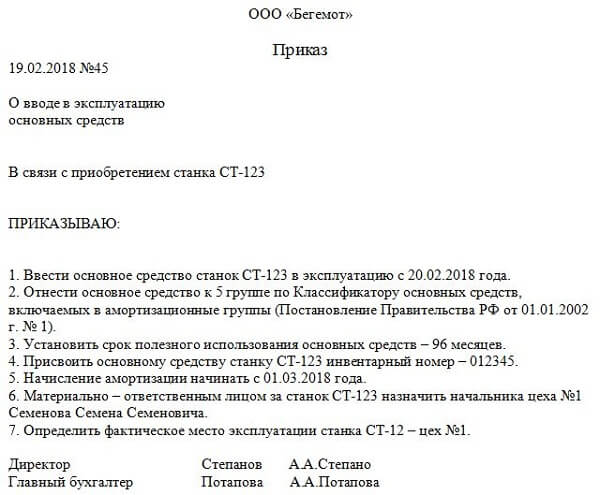

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

Приказ, составляемый руководителем, является основанием для приобретения и приходования объекта. В него включается распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

praktibuh.ru

Ввод в эксплуатацию основных средств — особенности и процедура

Получение компанией различных имущественных активов сопровождается их постановкой на учет в качестве основных средств. После этой процедуры, для использования имущества в текущей хозяйственной деятельности, необходимо ввести основные средства в эксплуатацию по правилам бухучета.

Что такое ввод в эксплуатацию основных средств

Далеко не каждый актив можно и нужно признавать основным средством компании. Ключевые характеристики объектов и иным материальных ценностей, которые могут рассматриваться в качестве основного средства, регламентированы в Правилах бухучета ПБУ 6/01 и ст. 256 НК РФ:

Для признания актива основным средством не имеет значения способ его приобретения. Компания может получать материальные ценности в виде взноса в уставный капитал, по итогам совершения гражданских сделок, в результате создания нового объекта (например, возведение нового здания) и т.д.

После постановки на учет, для дальнейшего использования активов, их необходимо официально ввести в эксплуатацию. Эта процедура оформляется внутренними документами фирмы – распорядительным актом руководителя и актом приема-передачи.

Ввод в эксплуатацию основных средств и нематериальных активов — тема видео ниже:

Акт ввода в эксплуатацию

Для целей бухучета, издания приказа о вводе основного средства в эксплуатацию недостаточно, необходимо оформить акт приема-передачи. Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Что это такое

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования. Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования. Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов. Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании.

Правила составления

При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации. До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства). Одновременно с составлением акта определяется первоначальная стоимостная характеристика передаваемого объекта, которая необходима для последующих амортизационных расчетов.

Типовой образец акта, предложенный на нашем сайте, необходимо заполнять с учетом характеристик объекта, водимого в эксплуатацию. Хотя указанный документ составляется в произвольной форме, целесообразно детально ознакомиться с требованиями ПБУ 6/01, чтобы избежать неблагоприятных последствий.

uriston.com

Приказ на списание основных средств — образец

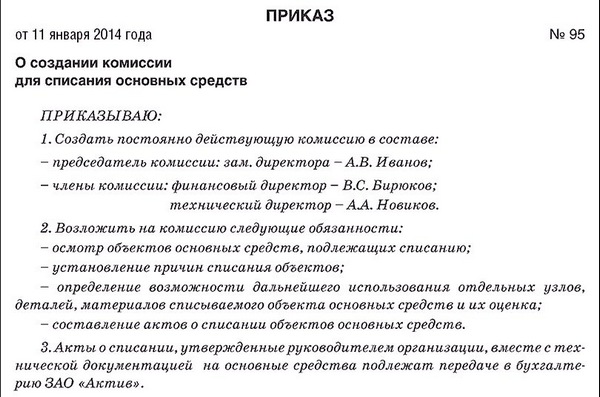

Оборудование, которое отработало свой срок или вышло по другой причине из эксплуатации подлежит списанию. Для этого руководителю предприятия необходимо издать приказ о назначении комиссии, которая будет заниматься списанием основных средств.

Главные аспекты при списании основных ресурсов

Факторами, из-за которых в основном происходит списание средств организации, являются:

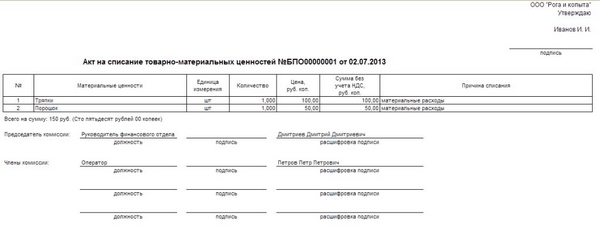

Акт списания ОС в организации

Процесс списания материальных ценностей компании осуществляется согласно пунктам 75 – 86 «Методических рекомендаций по бухгалтерскому учету», которые утверждены указом Министерства Финансов Российской Федерации №91Н от 13.10.2003 года.

Формирование приказа, образец и пример

Процесс списания основных средств имеющихся на предприятии производится согласно следующему порядку:

Приказ на списание ОС

Действующее законодательство не требует наличие приказа. Единственным и обязательным условием является создание документального акта, где отображаются все необходимые сведения о полной или частичной ликвидации оборудования.

Но существует разработанная форма документа ОС – 4 предусматривающая обязательное отображение приказа, который является основанием для списания имущества. Налоговые службы или другие контролирующие органы также могут потребовать такой приказ.

Письмо Министерства финансов №03-02-06/1/454 от 09 июля 2009 года регламентирует создания приказа о списании материальных средств.

86420, Воронежская обл., г. Павловск, ул. Социалистическая, строение №89

от 12 февраля 2017 года №32

На основании заключительного акта года комиссии по списанию основных средств №71 от 11 февраля 2017

1. Главному механику Антодорову И.В. произвести списание шлифовального оборудования инвентаризационный номер 787654. Данное оборудование является не пригодным для дальнейшей его эксплуатации. После ликвидации шлифовального механизма, запчасти, находящиеся в рабочем состоянии передать на склад в установленном порядке. Срок выполнения до 12 марта 2017 года.

2. Заведующему складом Иванчуку Л.М. принять передаваемые материальные средства, оставшиеся после ликвидации списанного оборудования.

3. Главбуху Заиченко З.П. произвести все необходимые записи в учетных документах о демонтаже и выбытии из основных ресурсов шлифовального станка.

4. Контроль над исполнением приказа оставляю за собой.

12 февраля 2017 года (подпись) Директор ПАО «Пальма»

(место для печати)

Все лица указанные в настоящем приказе, в обязательном порядке должны быть под роспись с ним ознакомлены.

Каждая организация может в индивидуальном порядке разрабатывать свою форму такого распоряжения. Так как этот документ в большей части предназначен для внутреннего использования и учета.

В дальнейшем один экземпляр приказа остается непосредственно у директора филиала, а другой передается главе основной организации. Где также бухгалтера делают положенные записи в необходимых документах.

Бухучет списания материальных ценностей

Для правильного оформления ликвидируемых ценностей, бухгалтерские сотрудники компании должны произвести не малую кропотливую работу. Которая в основном заключается во внесении необходимых сведений в определенный субсчет. Такая информация отображается в виде следующих записей:

После этого указывается остаточная цена основных средств, которые выбывают из эксплуатации и подотчета, такие данные осуществляются следующим образом:

- Дт «91.2» иные затраты – Кт «01» ОС, данная запись основывается на субсчете списания материальных ценностей при выходе из строя, продаже или выбытия в связи с аварийными ситуациями;

- Дт «76» операции с различными кредиторами и должниками – Кт «01» ОС, предполагается ликвидация имущества при вложении его в статутный основной капитал;

- Дт «94» недостача или утрата от повреждения ресурсов производства – Кт «01» ОС, подразумевается субсчет выбытия оборудования в случае обнаружения недостачи при проведенной проверке.

Все бухгалтерские документы должны быть оформлены в соответствии с действующими нормативно правовыми актами. И предоставляться для проверки по первому требованию контролирующих служб.

В нашем материале мы расскажем про лицензирование медицинской деятельности и сбор нужных документов.

В нашем материале мы расскажем про лицензирование медицинской деятельности и сбор нужных документов.

Здесь вы узнаете правила составления приказа на отмену судебного решения.

Для лишения работников премии нужно написать приказ. Тут описаны все правила его составления.

Результаты

В списании принадлежащего имущества, самой главной составляющей является грамотное формирование документальных актов. Особое внимание уделяется составлению приказа, на основании которого и происходит выбытие материальных ценностей организации.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Данное распоряжение руководителя фирмы является доказательством о расходе основных средств. Такое подтверждение в первую очередь необходимо для правильного бухгалтерского учета предприятия, на котором основывается налоговая отчетность и уплата пошлин.

vesbiz.ru