Налоговое законодательство транспортный налог

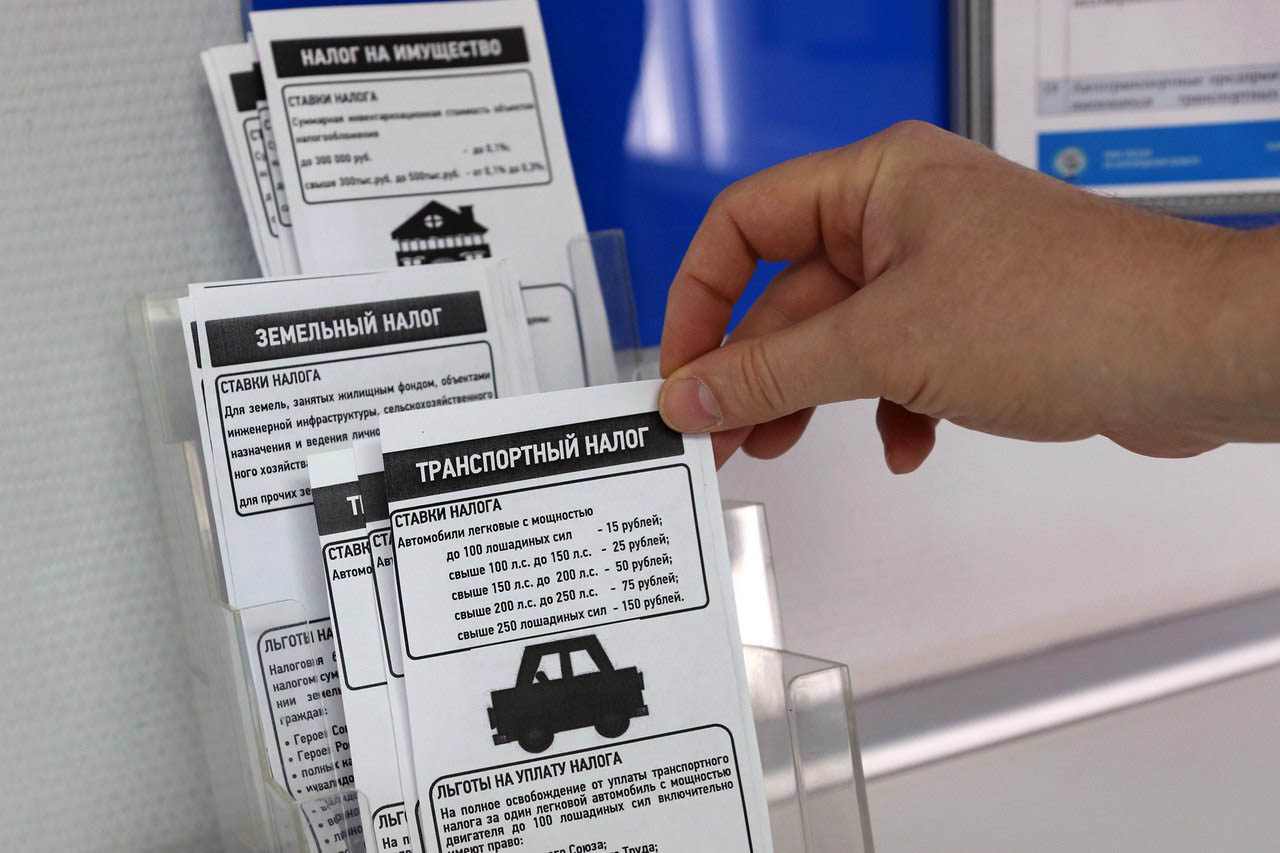

54. Транспортный налог

Транспортный налог относится к региональным налогам, вводится в действие законами субъектов РФ и обязателен к уплате на территории соответствующего региона. Региональные законодательные (представительные) органы определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу, а также налоговые льготы и основания для их использования.

Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Объектом налогообложения являются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и другие водные и воздушные транспортные средства.

Не являются объектом налогообложения: весельные лодки, моторные лодки с двигателем мощностью не свыше 5 л.с; автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с, полученные (приобретенные) через органы социальной защиты населения; промысловые морские и речные суда; пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций, основным видом деятельности которых является осуществление пассажирских и грузовых перевозок; тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые для производства сельскохозяйственной продукции; самолеты и вертолеты санитарной авиации и медицинской службы и др.

Налоговая база: 1) в отношении транспортных средств, имеющих двигатели, – как мощность двигателя транспортного средства в лошадиных силах; 2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах; 3) в отношении иных водных и воздушных транспортных средств – как единица транспортного средства.

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются в твердо фиксированной сумме – в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

Порядок исчисления налога. Организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются органами, осуществляющими государственную регистрацию транспортных средств. Сумма налога исчисляется в отношении каждого транспортного средства как произведение налоговой базы и налоговой ставки. Уплата транспортного налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, установленные законами субъектов РФ.

www.telenir.net

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Закон о транспортном налоге

Главой 28 Налогового кодекса РФ.

Да, этот налог относится к региональным, и субъекты РФ вправе самостоятельно его регулировать.

— сроки и порядок выплат ТН (только для юр. лиц).

В таком случае применяются общие правила согласно главы 28 НК РФ.

— для физических лиц правила остались прежними.

— юр. лицам нужно использовать новую форму налоговой декларации.

Актуальную версию можно посмотреть и скачать у нас по ссылке.

Закон № 33 г. Москва «О транспортном налоге» и Закон Московской области №129/2002-ОЗ.

До 1 декабря 2018 года.

Закон Санкт-Петербурга № 487-53. Жителям области следует изучить Закон области от 22.11.2002 № 51-ОЗ.

Мы подготовили таблицу, ознакомиться с не можно по ссылке.

Общий порядок расчета и выплат транспортного налога (ТН) регулирует Налоговый кодекс РФ. Кроме того, устанавливать ставки и льготы для физических и юридических лиц имеют право и субъекты Российской Федерации. А значит, в разных регионах страны размеры ТН и льготы отличаются.

Налогу на автомобили посвящена глава 28 Налогового кодекса РФ. Глава определяет налогоплательщиков и типы транспортных средств, на которые распространяется налог, устанавливает общие ставки и границы, за которые они не могут выходить в регионах, а также основные правила расчета и выплат для физических и юридических лиц.

Однако транспортный налог по статье 356 НК РФ регулирует не только Налоговый кодекс. Этот налог относится к региональным, и субъекты РФ вправе самостоятельно устанавливать:

сроки выплат и порядок отчетности для налогоплательщиков-организаций.

«Транспортный налог. устанавливается настоящим Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой. В отношении налогоплательщиков-организаций законодательные (представительные) органы субъектов Российской Федерации, устанавливая налог, определяют также порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком».

Так, если в вашем регионе существует закон о ТН, это означает, что ставки, по которым рассчитывается общая сумма налога, устанавливает региональное законодательство. Если в регионе такого закона нет, то налог уплачивается в общем порядке согласно главе 28 Налогового кодекса РФ.

Для физических лиц.

Налог для физических лиц по последней редакции налогового кодекса РФ в 2018 году не претерпел никаких изменений. Порядок подсчета ТН и сроки выплат для автовладельцев-граждан остались прежними.

Для юридических лиц.

Что касается налогоплательщиков-организаций, то для них поменялось всего одно правило. Транспортный налог по главе 28 НК РФ в 2018 году требует от юридических лиц использовать новую форму налоговой декларации. Это положение было введено Приказом ФНС России от 05.12.2016 N ММВ-7-21/668@.

Отличия новой декларации от старой небольшие — во втором разделе отчета добавлено несколько строк (например, дата регистрации, дата снятия с учета ТС и др.). Организации обязаны использовать новую форму для отчетности за 2018 год, то есть уже с начала 2018 года.

Законодательные органы Москвы и Московской области самостоятельно устанавливают ставки, льготы, сроки и другие правила оплаты ТН. Регулирует эти правила Закон № 33 г. Москва «О транспортном налоге» и Закон Московской области №129/2002-ОЗ соответственно.

Обратите внимание: Местное законодательство имеет право регулировать сроки уплаты налога только для юридических лиц. Срок выплаты по ТН для физ. лиц единый для всех регионов страны — до 1 декабря 2018 года.

Согласно Закону г. Москвы и Закону Московской области о транспортном налоге на 2018 год для жителей региона установлены такие налоговые ставки по легковым авто:

zakon-auto.ru

Глава 28 НК РФ Транспортный налог

Транспортный налог

Налог на транспортные средства является обязательной составляющей базы налогообложения всех цивилизованных стран. Этот платёж относится к региональным налогам и сборам, размер которых устанавливается в каждом регионе отдельно. В компетенцию региональных властей также входит принятие постановлений, учреждающих льготы по транспортному налогу. В НК РФ транспортный налог описывается в главе 28, в которой регламентируются все основные положения этого вида налогообложения.

Ставки транспортного налога устанавливаются с учётом технических характеристик объектов налогообложения, к которым относятся автомобили, автобусы, спецтехника, мотоциклы, скутера, яхты, катера. Одновременно учитывается срок, в течение которого транспортное средство находится в собственности у лица, уплачивающего этот сбор.

Налоговый Кодекс РФ определяет следующие важные моменты, касающиеся транспортного налога:

- объекты налогообложения;

- протяжённость налогового периода;

- способ расчёта транспортного налога;

- льготные категории граждан и транспортных средств

Согласно действующему законодательству транспортный налог 2017 продолжает рассчитываться с использованием региональных ставок.

Ставки и сроки уплаты транспортного налога

Основными показателями, используемыми в расчёте транспортного налога, является региональная ставка, мощность в лошадиных силах и срок владения транспортным средством. Формула для вычисления этого платежа представляет собой произведение следующих параметров:

- региональная фиксированная ставка

- количество лошадиных сил, указанных в техническом паспорте транспортного средства;

- количество месяцев владения, разделённое на 12

Для транспортных средств элит класса, стоимость которых превышает 3 млн. рублей, в большинстве случаев применяются повышающие коэффициенты. Транспортный налог уплачивают все владельцы транспортных средств, прошедших регистрацию, вне зависимости от того, используется транспорт, находится на длительном ремонте или просто стоит в гараже.

Особенности льготы по транспортному налогу

Уплата транспортного налога не предусмотрена для владельцев моторных лодок с двигателями, мощность которых мене 5 л.с., и транспортных средств, оборудованных для инвалидов. Другие льготные категории граждан и транспорта перечислены в ст. 361.1. НК РФ «Транспортный налог». Чтобы получить льготу по уплате транспортного налога гражданин обязан предоставить в соответствующий налоговый орган заявление с подтверждающими документами.

Налоговым периодом для уплаты транспортного налога считается календарный год. Для предприятий, являющихся владельцам транспортных средств, в налоговые периоды входят первый, второй и третий квартал. Уведомление об уплате транспортного налога должно быть выслано налогоплательщику не позднее, чем за 30 дней до окончания крайнего срока оплаты.

Как используется властями транспортный налог

Многих автовладельцев волнует вопрос, куда идут и как используются денежные средства, перечисляемые в виде транспортного налога. Этот важный момент регулируется статьями 14 НК РФ и 56 БК РФ, которые озвучивают следующие положения. Транспортный налог перечисляется в общий региональный бюджет без целевого назначения. То есть региональные власти могут потратить эти деньги практически на что угодно, начиная от строительства социально важных объектов и заканчивая благоустройством городских территорий.

До 1 января 2003 года эти сборы поступали в фонды дорожных служб, занимающихся обустройством дорог. Однако высокая коррупционная составляющая и налаженные схемы «откатов» заставили Правительство РФ ввести региональный налог на транспорт, который уплачивается в региональный бюджет без законодательного контроля над его использованием.

nalogovyykodeks.ru

16.1. Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ.

Транспортный налог с 1 января 2003 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 28 «Транспортный налог») и законами субъектов РФ о налоге.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 НК, налогоплательщиком является лицо, указанное в такой доверенности.

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом, установлен в п. 2 ст. 358 НК.

Налоговая база определяется в зависимости от типа транспортного средства (табл. 16.1).

Таблица 16. 1.

Особенности определения налоговой базы по транспортному налогу.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в ст. 361 НК. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Порядок, сроки уплаты налога и налоговая отчетность. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

16.2. Налог на игорный бизнес

Налог на игорный бизнес с 1 января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 29 «Налог на игорный бизнес») и законами субъектов РФ о налоге, вводится в действие в соответствии с НК законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу.

Налогоплательщиками налога на игорный бизнес выступают организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Игорным бизнесом признается предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Объектами налогообложения являются:

– касса букмекерской конторы.

Налоговая база по каждому из объектов налогообложения определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговые ставки устанавливаются законами субъектов РФ в пределах, указанных в ст. 369 НК (табл. 16.2).

Таблица 16.2.

Налоговые ставки по налогу на игорный бизнес.

Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Порядок и сроки уплаты налога. Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период. Таким образом, налог должен уплачиваться ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

16.3. Налог на имущество организаций

Налог на имущество организаций с 1 января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 30 «Налог на имущество организаций») и законами субъектов РФ, вводится в действие в соответствии с НК законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных гл. 30 НК, порядок и сроки уплаты налога, форму отчетности по налогу.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Налогоплательщиками налога признаются:

– иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Объекты налогообложения определены НК в зависимости от типа налогоплательщика (табл. 16.3).

Таблица 16.3.

Объекты налогообложения налогом на имущество организаций.

Не признаются объектами налогообложения:

– земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

– имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению:

– по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

– для каждого обособленного подразделения организации, имеющего отдельный баланс;

– в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

– в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговая база определяется налогоплательщиками самостоятельно в соответствии с гл. 30 НК.

Налоговым периодом признается календарный год.

Отчетными периодами принято считать первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта РФ при определении налога вправе не устанавливать отчетные периоды.

Налоговые ставки отражаются в законах субъектов РФ и не могут превышать 2,2 %. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Налоговые льготы по налогу на имущество организаций определены в ст. 381 НК.

Порядок исчисления налога. Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Порядок и сроки уплаты налога. Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов РФ.

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта РФ не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают исчисленную сумму налога.

Налоговая отчетность. Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу. Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Тема 17. МЕСТНЫЕ НАЛОГИ И СБОРЫ

17.1. Налог на имущество физических лиц

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на имущество физических лиц, в 2004 г. являлся Закон о налогах на имущество физических лиц.

Плательщиками налога на имущество физических лиц признаются физические лица – собственники имущества, признаваемого объектом налогообложения. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если имущество находится в общей долевой собственности физических лиц и предприятий (организаций). Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Плательщиком налога может быть одно из указанных лиц, определяемое по соглашению между ними.

Объектами налогообложения признаются жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в пределах, указанных в табл. 17.1.

Таблица 17.1.

Ставки налога на имущество физических лиц.

Налоговые льготы. От уплаты налога на имущество физических лиц освобождаются категории граждан, названные в ст. 4 Закона о налогах на имущество физических лиц.

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам и основания для их использования налогоплательщиками.

Порядок исчисления налога. Исчисление налогов производится налоговыми органами. Налог устанавливается на основании данных об инвентаризационной стоимости имущества физических лиц по состоянию на 1 января каждого года.

Лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Порядок и сроки уплаты налога. Уплата налога производится владельцами равными долями в два срока – не позднее 15 сентября и 15 ноября.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях. За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по соглашению между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником – начиная с месяца, в котором у последнего возникло право собственности.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

17.2. Земельный налог

Использование земли в Российской Федерации является платным. Формами платы за использование земли выступают земельный налог (до введения в действие налога на недвижимость) и арендная плата.

Земельный налог с 1 января 2005 г. устанавливается НК (разд. 9 «Местные налоги» гл. 31 «Земельный налог») и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (в том числе городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения:

– земельные участки, изъятые из оборота;

– некоторые земельные участки, ограниченные в обороте (их перечень содержит п. 2, 3, 5 ст. 389 НК);

– земельные участки из состава земель лесного фонда.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом. Стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Индивидуальные предприниматели определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Для остальных налогоплательщиков, являющихся физическими лицами, налоговая база определяется налоговыми органами на основании сведений, которые представляются органами:

– осуществляющими ведение государственного земельного кадастра;

– осуществляющими регистрацию прав на недвижимое имущество и сделок с ним;

Отчетными периодами для налогоплательщиков-организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, второй квартал и третий квартал календарного года. При установлении налога представительный орган муниципального образования вправе не устанавливать отчетный период.

Налоговые ставки не могут превышать:

– 0,3 % в отношении земельных участков:

– отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

– занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

– приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

– 1,5 % в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Порядок исчисления и уплаты налога. По общему правилу сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики-организации исчисляют сумму налога и авансовых платежей по нему самостоятельно.

Индивидуальные предприниматели исчисляют сумму налога и авансовых платежей по нему самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности.

В остальных случаях сумма налога и авансовых платежей по нему исчисляется налоговыми органами и уплачивается налогоплательщиком на основании направленного в его адрес уведомления.

Организации и индивидуальные предприниматели не позднее 1 февраля истекшего налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения.

Налог и авансовые платежи по нему подлежат уплате налогоплательщиками в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

Тема 18. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

18.1. Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) устанавливается в гл. 26.1 НК и применяется наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого сельскохозяйственного налога. Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, вправе добровольно перейти на уплату единого сельскохозяйственного налога.

Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате:

– налога на прибыль организаций;

– налога на имущество организаций;

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате:

– НДФЛ (в отношении доходов, полученных от предпринимательской деятельности);

– налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности);

– ЕСН (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, не признаются налогоплательщиками НДС, за исключением налога на добавленную стоимость:

Организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Иные налоги и сборы уплачиваются, в соответствии с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

18.2. Упрощенная система налогообложения

Упрощенная система налогообложения организаций и индивидуальных предпринимателей в соответствии с положениями гл. 26.2 НК предполагает уплату ЕНВД, исчисляемого по результатам хозяйственной деятельности за налоговый период, и применяется наряду с общей системой налогообложения (общим режимом налогообложения), предусмотренной законодательством РФ о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно.

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности уплаты НДФЛ (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и ЕСН (с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц).

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением налога на добавленную стоимость:

– подлежащего уплате при ввозе товаров на таможенную территорию РФ;

– уплачиваемого в соответствии при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом на территории РФ.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются ими в соответствии с общим режимом налогообложения.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговая ставка устанавливается в размере:

– 6 % – если объектом налогообложения являются доходы;

– 15 % – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

18.3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде ЕНВД для отдельных видов деятельности устанавливается НК и вводится в действие законами субъектов РФ.

С августа 1998 г. до 1 января 2003 г. ЕНВД для определенных видов деятельности относили к региональным налогам.

В настоящее время система налогообложения в виде ЕНВД для отдельных видов деятельности рассматривается в качестве одного из видов специального налогового режима и урегулирована в гл. 26.3 НК.

Система налогообложения в виде ЕНВД отдельных видов деятельности применяется наряду с общей системой налогообложения (общим режимом налогообложения), предусмотренной законодательством о налогах и сборах.

Уплата организациями ЕНВД предусматривает их освобождение от обязанности по уплате:

– налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД);

– налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД);

– ЕСН (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой ЕНВД).

Уплата индивидуальными предпринимателями ЕНВД предусматривает их освобождение от обязанности по уплате:

– НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, облагаемой ЕНВД);

– налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой ЕНВД);

– ЕСН (в отношении доходов, полученных от предпринимательской деятельности, облагаемой ЕНВД, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой ЕНВД).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, не признаются налогоплательщиками НДС (в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД), за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

Исчисление и уплата иных налогов и сборов производятся налогоплательщиками в соответствии с общим режимом налогообложения.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика. Ставка ЕНВД устанавливается в размере 15 % величины вмененного дохода.

18.4. Специальный налоговый режим при выполнении соглашений о разделе продукции

Специальный налоговый режим при выполнении соглашений о разделе продукции устанавливается НК (гл. 26.4) и Федеральным законом от 30.12.1995 № 225-ФЗ «О соглашениях о разделе продукции».

При исполнении надлежащим образом оформленных соглашений о разделе продукции взимание федеральных налогов и сборов заменяется разделом произведенной продукции между государством и инвестором. Взимание федеральных налогов и сборов, не заменяемое разделом произведенной продукции между государством и инвестором, осуществляется в соответствии с законодательством РФ о налогах и сборах с учетом положений Федерального закона «О соглашениях о разделе продукции».

Установленный специальный налоговый режим применяется в течение всего срока действия соглашения.

bzbook.ru