Какие налоги платит ООО в 2018 году?

Рассказываем, какие налоги должно платить общество с ограниченной ответственностью при разных налоговых режимах.

Виды налогообложения ООО в 2018 году

Как вам наверняка известно, на сегодняшний день в России существует 3 основных налоговых режима:

- ОСНО(общая система налогообложения);

- УСН(упрощенная система налогообложения);

- ЕНВД(единый налог на вмененный доход).

- Подходит для любых видов бизнеса;

- Отсутствие ограничений на прибыль;

- Возможность найма любого количества сотрудников;

- Возможность аренды любого количества помещений;

- Возможность не платить налог на прибыль при ведении убыточной деятельности.

- Большая налоговая нагрузка;

- Обязательное ведение налогового и бухгалтерского учета;

- Строгие требования к хранению документации и отчетности.

- Сниженная налоговая нагрузка;

- Упрощенное ведение бухгалтерского и налогового учета;

- Минимальная отчетность.

- Невозможность заниматься некоторыми видами деятельности;

- Невозможность открытия представительств и филиалов;

- Ограничение по размеру полученных доходов, остаточной стоимости основных средств и нематериальных активов.

- Фиксированный размер налогового платежа;

- НДФЛ уменьшается на сумму страховых взносов, вносимых в ПФР;

- Простой бухгалтерский и налоговый учет.

- Ограничения по видам деятельности;

- Обязанность платить фиксированный налог даже при отсутствии доходов;

- Привязка к размеру арендуемой площади.

- Операции по лизинговым договорам с правом выкупа, реализации важнейших и жизненно необходимых медицинских изделий по перечню правительства и билетов в океанариум не облагаются НДС (Федеральный закон «О внесении изменений в статью 149 части второй Налогового кодекса Российской Федерации»);

- Будут продлены льготы компаний, работающих в сфере информационных технологий — ставка по взносам в ПФР составит 8%, на социальное страхование — 2%, на медицинское страхование — 4 % (Федеральный закон «О внесении изменения в статью 33 Федерального закона «Об обязательном пенсионном страховании в Российской Федерации»);

- Будет официально запрещено уменьшать налоги с помощью схем и фирм-однодневок (Федеральный закон «О внесении изменений в часть первую Налогового кодекса Российской Федерации»);

- Компанию смогут привлечь к уголовной ответственности за уклонение от уплаты страховых взносов (Федеральный закон «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации в связи с совершенствованием правового регулирования отношений, связанных с уплатой страховых взносов в государственные внебюджетные фонды»).

- Налог на добавленную стоимость(ставка – 18%);

- Налог на прибыль(20%);

- Налог на имущество(ставка зависит от региона, но не может превышать 2,2%);

- Налог на доходы физических лиц(13%).

- Фиксированный сельскохозяйственный налог

- Неприбыльные организации

- налог на прибыль предприятий 18%;

- налог на добавленную стоимость 20%;

- военный сбор 1,5%;

- акцизный сбор;

- экологический налог;

- таможенная пошлина;

- плата (налог) на землю;

- сбор за первую регистрацию транспортного средства;

- прочие налоги и сборы, в соответствии с законодательством Украины.

- п. 301.1 ст. 301 НКУ предусмотрено, что плательщиками налога с учетом ограничений, установленных п. 301.6, могут быть сельскохозяйственные товаропроизводители, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна, или превышает 75 процентов;

- п. 301.6 ст. 301 установлено, что не может быть зарегистрировано в качестве налогоплательщика:

- Предприятие, у которого более 50 процентов дохода, полученного от продажи сельхозпродукции собственного производства и продуктов ее переработки, составляет доход от реализации декоративных растений (за исключением срезанных цветов, выращенных на землях, принадлежащих сельскохозяйственному товаропроизводителю на праве собственности или предоставленные ему в пользование, и продуктов их переработки), диких животных и птиц, меховых изделий и меха (кроме пушного сырья);

- Предприятие, осуществляющее деятельность по производству подакцизных товаров, кроме виноматериалов виноградных (коды согласно УКТ ВЭД 2204 29 — 2204 30), произведенных на предприятиях первичного виноделия для предприятий вторичного виноделия, использующих такие виноматериалы для производства готовой продукции;

- Предприятие, на 1 января базового (отчетного) года имеет налоговый долг (п. 14.1.175 НКУ), за исключением безнадежного налогового долга, возникшего вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств).

- органы государственной власти Украины, органы местного самоуправления, а также созданные ими учреждения и организации, которые содержатся за счет средств соответствующих бюджетов;

- благотворительные фонды (организации);

- общественные организации, созданные в соответствии с Законом Украины «Об объединениях граждан» для проведения экологической, оздоровительной, любительской спортивной, культурной, образовательной и научной деятельности, а также творческие союзы, политические партии и общественные организации инвалидов;

- научно-исследовательские учреждения и высшие учебные заведения III-ІV уровня аккредитации (внесенные в Государственный реестр научных учреждений, которым предоставляется поддержка государства), заповедники, музеи-заповедники;

- кредитные союзы и пенсионные фонды;

- иные, нежели указанные в абзаце «б», юридические лица, деятельность которых не предусматривает получения прибыли в соответствии с нормами соответствующих законов (например, гаражные кооперативы, садоводческие товарищества);

- союзы, ассоциации и другие объединения юридических лиц, созданные для представления интересов учредителей, которые не ведут хозяйственную деятельность и содержатся за счет взносов учредителей;

- религиозные организации;

- жилищно-строительные кооперативы, объединения совладельцев многоквартирных домов;

- профессиональные союзы, их объединения и организации профсоюзов.

- неприбыльные организации не могут применять льготы по налогообложению до момента их включения в Реестр неприбыльных организаций и учреждений (абз. 2 п. 157.12 НКУ);

- виды деятельности, которые включаются в уставные документы неприбыльных организаций, не должны предусматривать получение прибыли согласно нормам законов, регулирующих их деятельность (последнее предложение абз. 4 п. 157.15 НКУ);

- налоговый орган может исключать организацию из Реестра неприбыльных организаций и учреждений в случае использования ею освобожденных от налогообложения средств на цели, не предусмотренные уставом (п. 157.14 НКУ);

- средства и имущество, использованные не по целевому назначению (или не на уставные цели), считаются доходом и подлежат налогообложению (п. 157.14 НКУ).

- организация теряет право пользоваться налоговой льготой, что равно потере права продолжать осуществлять деятельность;

- имущество и средства, использованные не на цели, предусмотренные уставом, или не по целевому назначению, подлежат налогообложению.

- налоговая нагрузка предприятия – размеры налогов;

- штат бухгалтерии;

- квалификация бухгалтеров – и как следствие — фонд оплаты труда, размера налога с дохода физических лиц, взносов в фонды;

- содержание материальной базы бухгалтерии – наличие необходимых сформированных рабочих мест;

- степень риска наличия ошибок при ведении учета и составлении отчетности, и соответственно — размеры штрафных санкций;

- наличие прочих накладных расходов, как следствие вышеперечисленных причин.

- Сумма дохода не должна превышать 1,5 млн грн.;

- Количество работающих лиц не должно быть более 10 человек.

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

- организация, проведение азартных игр, лотерей (кроме распространения лотерей), пари (букмекерские или тотализатора);

- обмен валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физлиц, связанной с розничной продажей пива и столовых вин);

- добыча, производство, реализация драгоценных металлов и камней (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий);

- добыча, реализация полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- в сфере финансового посредничества, кроме деятельности в сфере страхования;

- управление предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, которая не подлежит лицензированию);

- продажа предметов искусства и антиквариата, либо организация торгов (аукционов) ими;

- организация, проведение гастрольных мероприятий;

- ФЛП, осуществляющие технические испытания и исследования (группа 74.3 КВЭД ДК 009: 2005), деятельность в сфере аудита;

- ФЛП, которые предоставляют в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения и/или их части, общая площадь которых превышает 100 м 2 , нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 м 2 ;

- страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

- если в уставном капитале совокупность долей, принадлежащих юрлицам, которые не являются плательщиками единого налога, равна или превышает 25%;

- представительства, филиалы, отделения и другие обособленные подразделения юрлица, не являющегося плательщиком единого налога;

- нерезиденты;

- налогоплательщики, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие форс-мажорных обстоятельств.

Среди льгот для сельхозпроизводителей можно назвать возможность находиться на специальном режиме по НДС, который утвержден в ст. 209 НКУ.

Учет в неприбыльных организациях

Существует еще один специальный режим налогообложения: налогообложение юридических лиц, которые имеют статус «неприбыльных организаций». Неприбыльными являются определенные виды учреждений и организаций, которые по своей сущности имеют право на получение льгот по налогу на прибыль. Такие юридические лица осуществляют свою деятельность без цели получения прибыли.

К неприбыльным организациям традиционно относят:

Для реализации права на применение льготного порядка налогообложения уставные документы перечисленных учреждений и организаций должны соответствовать не только законам, в соответствии с которыми они созданы («Об объединениях граждан», «О благотворительности и благотворительных организациях», «Об объединениях совладельцев многоквартирного дома» и др.), но и всем требованиям Налогового Кодекса Украины.

Нельзя сказать, что вступление в силу Налогового Кодекса Украины не внесло изменения в режим налогообложения неприбыльных организаций. Главное нововведение заключается в требовании к неприбыльным организациям и учреждениям облагать налогами средства и имущество, использованные не по целевому назначению (п. 157.14 НКУ).

НКУ не дает определения термина «нецелевое использование средств». На данный момент формализованных в нормативных документах критериев определения соответствия или несоответствия использования средств уставным целям не существует. Неприбыльные организации во время осуществления своей деятельности обычно несут сопутствующие расходы на аренду офиса, оплату коммунальных услуг, приобретение автомобиля, заработную плату работникам, оплату услуг юристов и аудиторов и т.п. Поэтому без установления четких критериев организации будут принимать решения относительно таких расходов на свое личное усмотрение, рискуя при этом, что их исключат из Реестра неприбыльных организаций и учреждений и обложат налогом доходы. А налоговые органы будут оценивать соответствие расходов уставным целям на основании лишь своего субъективного понимания. И все, кто хоть однажды сталкивался с проверками налоговых органов, могут ясно себе представить, к чему это приведет. Единственной спасательной палочкой для организаций остается обращение в налоговый орган за письменной налоговой консультацией каждый раз, когда у них появляются сомнения относительно правомерности использования имущества и средств.

Учитывая это, неприбыльным организациям лучше избегать использования средств и имущества как не на уставные цели, так и не по целевому назначению. Рекомендуем обращаться в налоговую службу за налоговыми консультациями в случаях, когда возникает сомнение относительно правомерности их использования.

По сравнению с Законом Украины «О налогообложении прибыли предприятий» Налоговый кодекс ввел новые правила налогообложения неприбыльных организации и учреждений, которые состоят в следующем:

Новшества Кодекса в конечном счете привели к тому, что любую неприбыльную организацию можно исключить из Реестра неприбыльных организаций и учреждений на основании использования имущества и средств на цели, не предусмотренные уставом, или не по целевому назначению. В таком случае:

Приведенные новшества говорят только об одном получение права на льготы не бессрочное. Нужно досконально знать выбранную предприятием систему налогообложения и уметь лавировать в рамках законодательства, чтобы не потерять это право.

Выбор системы налогообложения

Сегодня мало уделяется должного внимания выбору оптимальной системы налогообложения. Зачастую это связано с недостатком знаний относительно преимуществ каждого вида системы налогообложения.

От выбранной системы налогообложения, зависит:

Поэтому вопрос выбора оптимальной системы налогообложения всегда актуален для предприятия, особенно при открытии, реорганизации, смене вида деятельности, изменении штата сотрудников и т.д. Если при выборе у Вас возникают вопросы или Вы столкнулись с трудностью выбора, обращайтесь к специалистам, имеющим практический опыт в налогообложении. Зачастую оптимальный выбор системы налогообложения позволяет экономить значительную часть средств предприятия.

Поэтому вопрос выбора оптимальной системы налогообложения всегда актуален для предприятия, особенно при открытии, реорганизации, смене вида деятельности, изменении штата сотрудников и т.д. Если при выборе у Вас возникают вопросы или Вы столкнулись с трудностью выбора, обращайтесь к специалистам, имеющим практический опыт в налогообложении. Зачастую оптимальный выбор системы налогообложения позволяет экономить значительную часть средств предприятия.Вы можете обратиться к специалистам Компании «Аудит. Бухгалтерия. Аутсорсинг» и мы поможем Вам оптимально выбрать систему налогообложения.

www.buhuslugi.com.ua

Единый налог в 2018 году в Украине

С начала 2018 года система налогообложения подверглась некоторым изменениям, при этом размер ставок единого налога остался неизменным.

В Украине 4 группы единого налога. 1, 2 и 3-я группы доступны для ФЛП (Физическое лицо — предприниматель), использование 3-ей группы также доступно для юридических лиц. К 4-й группе относятся только сельскохозяйственные товаропроизводители. Два года назад в Украине было 6 групп, после чего в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная. Предприниматель может выбрать для себя одну из двух систем, если она соответствует всем требованиям, роду деятельности и пр. Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

А что же такое единый налог в Украине и к какой системе налогообложения он относится?

В упрощённой системе налогообложения расчет ставки налога осуществляется согласно фиксированных ставок для 1 и 2 группы по определенной методологии и % от дохода для предпринимателей 3 группы. Таким образом, именно к упрощенной системе относится понятие единого налога в Украине.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Изменения в отношении единого налога в 2018 году

В 2018 году ставки в процентном отношении для всех трех групп не изменились, изменилась сумма всвязи с увеличением минимальной зарплаты и прожиточного минимума. Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 июля 2018 года равен 1841 гривны. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 184,10 грн. Поэтому предприниматели данной группы не особо ощущают изменения в суме ежемесячной оплаты. Для налогоплательщиков, относящихся ко 2 группе привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2018 году равна 3723 грн. Соответственно, максимальная ставка единого налога теперь составляет 744,60 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

Важно! Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность Вашего ФЛП распространяется на территорию нескольких советов — то также Вам нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Упрощенная система налогообложения в настоящее время делится на 4 группы. Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2018 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

Какую систему налогообложения выбрать для своего бизнеса в 2018 году? Для того чтобы не ошибиться с выбором вам необходимо учесть множество факторов, среди которых:

Вид деятельности ООО

Общая (основная) система налогообложения универсальна и подходит для всех видов бизнеса, чего нельзя сказать о специальных налоговых режимах. Так, применение УСН невозможно при осуществлении следующих видов деятельности: деятельность банков, ломбардов, нотариусов и адвокатов, страхование, добыча и реализация полезных ископаемых (полный перечень можно найти в ст. 346.12 НК РФ).

Выбор видов деятельности для ЕНВД еще скромнее: эта налоговая система разрешена только для розничной торговли и некоторых услуг (полный перечень вы можете найти в ст. 346.26 НК РФ).

Количество работников ООО

При выборе УСН или ЕНВД стоит учитывать, что среднесписочная численность работников за календарный год не должна превышать 100 человек.

Регулярность деятельности ООО

Предприятия, выбравшие в качестве системы налогообложения ОСНО и УСН, платят налоги только в том случае, если были получены реальные доходы. Что же касается ЕНВД, то ситуация кардинально отличается: облагаемый налогом доход ООО – это фиксированная сумма, рассчитанная государством.

Выбираем систему налогообложения ООО в 2018 году: плюсы и минусы

Специально для этой статьи мы отобрали основные плюсы и минусы налоговых режимов для ООО:

Общая система налогообложения в 2018 году

Плюсы ОСНО:

Минусы ОСНО:

Упрощенная система налогообложения в 2018 году

Плюсы УСН:

Минусы УСН:

Единый налог на вмененный доход в 2018 году

Плюсы ЕНВД:

Минусы ЕНВД:

Ключевые изменения налогового законодательства в 2018 году

В 2018 году нас ждут следующие изменения:

Общая система налогообложения: налоги в 2018 году

Как уже было сказано выше, при выборе общей системы налогообложения вы должны быть готовы к тому, что на вас ляжет бремя досконального учета по бухгалтерии и налогам. Итак, какие налоги платит в 2018 году предприятие, работающее на ОСНО?

Обратите внимание! Если ООО на общей системе налогообложения не ведет деятельность в 2018 году, то уплата налогов не требуется. Однако это не освобождает вас от подачи отчетности в налоговые органы.

Упрощенная система налогообложения: налоги в 2018 году

В 2018 году упрощенная система налогообложения по-прежнему остается самым популярным налоговым режимом на территории РФ.

При выборе «упрощенки» ООО освобождается от уплаты НДС, а также налогов на прибыль и имущество. Вместо этого предприятие платит единый фиксированный налог. При этом вы можете самостоятельно выбрать объект налогообложения: 6% от выручки или 15% от прибыли. Кроме того, если организация на УСН имеет сотрудников, она обязана уплачивать еще и налог с заработной платы.

Несмотря на то, что общему правилу фирмы на УСН освобождены от налога на имущество, в некоторых случаях уплачивать этот налог все-таки придется. Например, если ООО обладает ценными бумагами, которые приносят организации доход. Полный перечень ситуаций, при которых ООО получает обязанность по уплате налог на прибыль, вы можете найти в статье 346.11 НК РФ.

ЕНВД: налоги в 2018 году

При выборе единого налога на вмененный доход организация освобождается от уплаты НДС и налогов на прибыль и имущество. Вместо них устанавливается ставка ЕНВД. В 2017 году она составляла 15% от вмененного дохода, размер которого устанавливается индивидуально в каждом регионе РФ. С 2018 года предприниматели, работающие по системе ЕНВД, будут платить больше. Ожидается, что ставка повысится на 3,9%.

Как и в случае с УСН, предприятия на ЕНВД обязаны вычитать НДФЛ и переводить взносы на обязательное страхование.

www.centersoveta.ru

Системы налогообложения Юридических лиц

Системы налогообложения для Юридических лиц

Действующее в Украине законодательство позволяет предприятиям выбрать максимально приемлемую для них систему налогообложения с учетом схемы работы, планируемого вида деятельности, оборотов, прочих существенных моментов осуществления хозяйственной деятельности.

На сегодня существует две системы налогообложения:

Законодательство разрешает использовать специальные режимы налогообложения с льготами:

Общая система налогообложения

Данную систему налогообложения избирают все юридические лица, которые добровольно не избрали другую систему налогообложения, или для которых установлены ограничения относительно выбора системы налогообложения.

Юридические лица, которые находятся на общей системе, платят согласно налогового кодекса следующие основные налоги, сборы и другие обязательные платежи:

Общая система налогообложения самая сложная в ведении бухгалтерского и налогового учета, она имеет множество спорных вопросов, пробелов, не решенных на законодательном уровне.

Упрощенная система налогообложения

Термин «упрощенная система налогообложения» изначально подразумевал простую систему просчета налогов. Юридическим лицам разрешалось вести упрощенный учет, предприниматели освобождались от ведения учета. Единый налог рассчитывается в процентах от оборота или в фиксированном размере, установленном в национальной валюте. Со временем этот термин утратил свое первоначальное значение и стал воплощать в себе просто «некую другую систему налогообложения, отличную от общей системы». К единщикам стали предъявлять все новые требования, которые расширяли круг обязанностей налогоплательщиков, усложнили учет и налогообложение.

Последние изменения в упрощенной системе произошли в 2015 году, которые уменьшили количество групп единого налога с 6-ти групп до 4-х.

Более подробно об упрощенной системе налогообложения для юридических и физических лиц можно прочитать в отдельной страничке.

Ставка единого налога для юридических лиц предусмотрена в размере 5% или 3 % от суммы дохода в случае уплаты Налога на добавленную стоимость (НДС).

Вновь созданные и зарегистрированные в установленном порядке субъекты малого предпринимательства, которые предоставили в государственную налоговую службу по месту их регистрации заявление на право применения упрощенной системы налогообложения, считаются плательщиками единого налога с того квартала, в котором проведена их государственная регистрация.

Обратите внимание, не все субъекты предпринимательской деятельности, могут быть плательщиками единого налога. Например: не могут быть плательщиками предприятия и организации, которые занимаются обменом валюты, аудитом, финансовым посредничеством и т.п.

Такова краткая характеристика общей и упрощенной системы налогообложения юридических лиц. Если Вас интересуют системы налогообложения для физических лиц, то Вы можете ознакомиться на страничке для частных предпринимателей.

Фиксированный сельскохозяйственный налог как специальный режим налогообложения — IV группа

Специальный налоговый режим — фиксированный сельскохозяйственный налог (далее ФСН), преимущественно используют сельскохозяйственные товаропроизводители. С 01.01.11 г. уплата ФСН регулируется главой 2 раздела ХІV НКУ, а вся терминология содержится в ст. 14 раздела I НКУ. До принятия НКУ порядок обложения ФСН регулировался Законом об ФСН, утратившим силу с 01.01.11 г.

С 2015 года ФСН считается IV группой единого налога.

Согласно п. 14.1.256 НКУ под ФСН понимают налог, который взимается с единицы земельной площади в процентах ее нормативной денежной оценки и уплата которого заменяет уплату отдельных налогов и сборов. Существенным новшеством с вступлением в силу НКУ стал тот факт, что согласно п. 308.6.2 НКУ при выявлении по результатам документальной проверки нарушения требований ФСН плательщик ФСН обязан со следующего месяца после месяца, в котором было установлено такое нарушение, перейти на уплату налогов по общей системе налогообложения. Скорее идет речь о переходе со следующего месяца, после составления налоговиками акта о выявленном правонарушении.

Налоговым кодексом Украины определены условия для регистрации сельскохозяйственных товаропроизводителей плательщиками фиксированного сельхозналога, а именно:

В доход не включаются:

Единый налог в 2018 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последий рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2018 году конечными датами для уплаты единого налога будут:

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

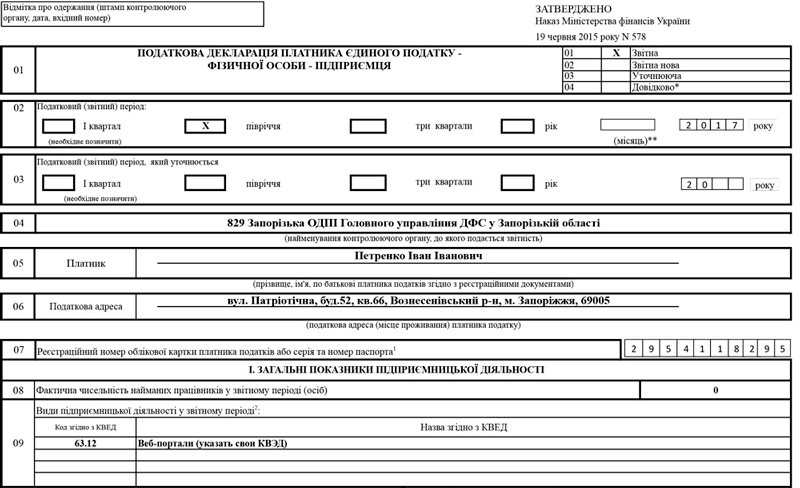

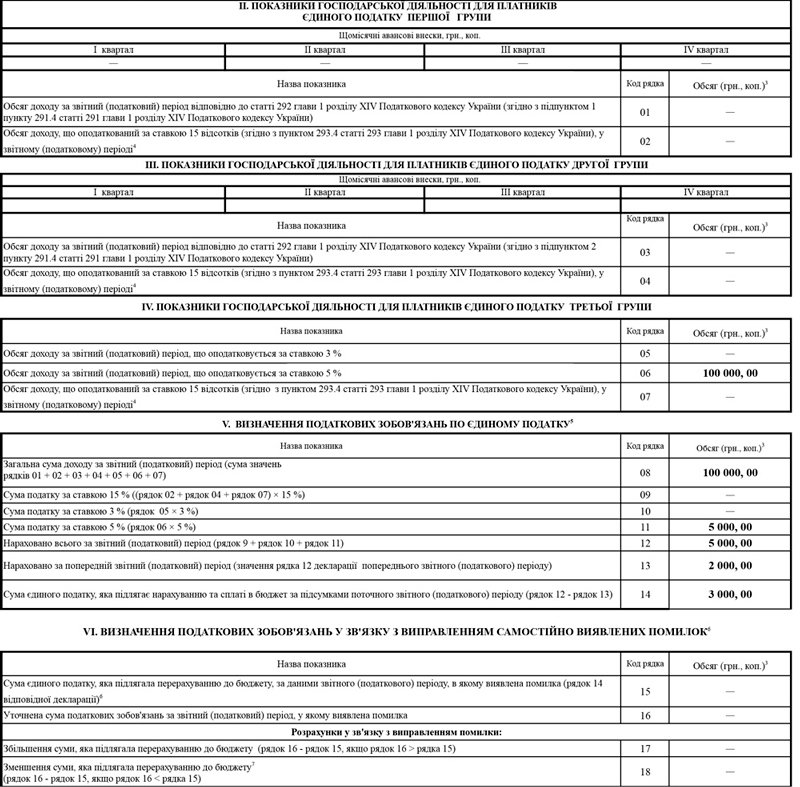

Заполнение декларации единого налога для 1, 2, 3 группы

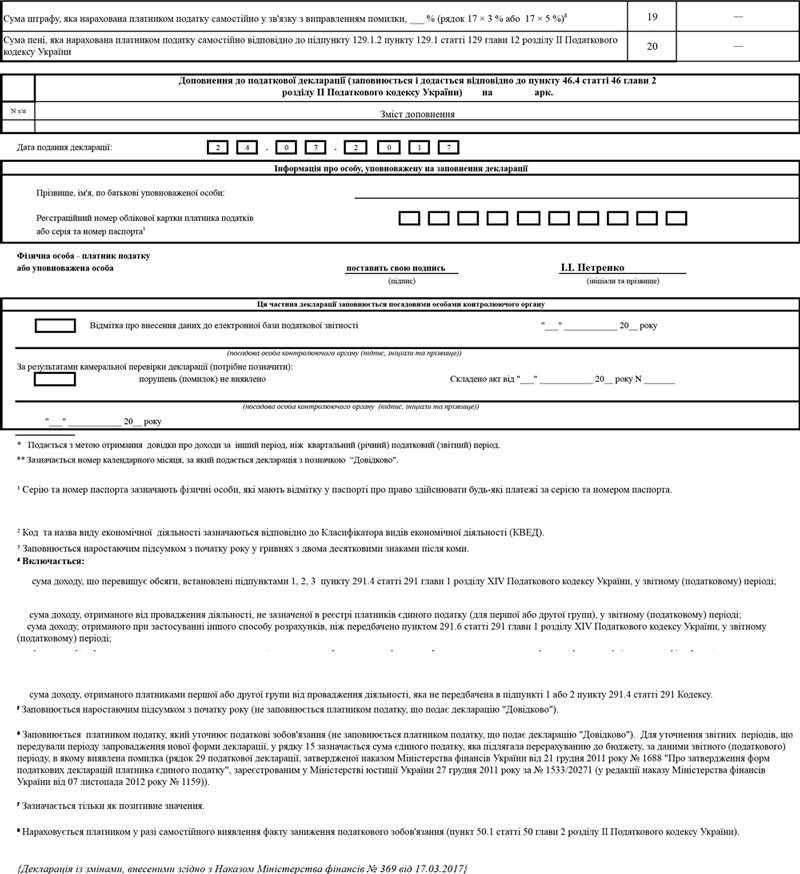

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Кликнув по ссылке ниже, Вы можете скачать бесплатно новый бланк для заполнения налоговой декларации единого налога с изменениями, внесенными согласно Указа Министерства Финансов №369 от 17.03.2017.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

maanimo.com