Ежемесячные авансовые платежи по налогу на прибыль с доплатой по итогам квартала

Актуально на: 22 января 2018 г.

Организации, не имеющие права на уплату только квартальных авансов по налогу на прибыль и не перешедшие добровольно на ежемесячную уплату авансовых платежей по фактической прибыли, должны уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала.

Вновь созданные компании начинают уплачивать ежемесячные авансы по истечении полного квартала с даты регистрации, если их выручка превысила установленный НК РФ лимит (п. 6 ст. 286 НК РФ) и изначально не была выбрана уплата авансов по фактической прибыли.

Расчет начисленного авансового платежа/налога по итогам квартала/года

Данные суммы считаются нарастающим итогом с начала года и отражаются в Декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ) следующим образом:

Расчет суммы, подлежащей ежемесячной уплате в следующем отчетном периоде (квартале)

В течение I квартала текущего года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала предыдущего года (п. 2 ст. 286 НК РФ).

Сумма авансов, ежемесячно перечисляемых в бюджет в течение II, III и IV кварталов, рассчитывается так:

Ежемесячно нужно перечислять 1/3 суммы, рассчитанной по приведенным формулам.

Расчет суммы аванса/налога, подлежащего доплате в бюджет по итогам отчетного периода/года:

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 29.10.18, 28.11.18 по 26 667 руб., 28.12.18 — 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2018 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный – 22 667 руб. (26 667 руб. х 17%/20%).

Что нужно учесть при расчете и уплате авансовых платежей

1. В декларациях отражаются только начисленные суммы (а не фактически уплаченные). Например, если ежемесячно в течение квартала вы были должны перечислять по 10 000 руб., а по факту платили лишь по 7 000 руб., то при расчете аванса, подлежащего доплате по итогам этого квартала, и отражении его в декларации учитывается все равно 30 000 руб. (10 000 руб. х 3).

2. Если сумма ежемесячных авансов и аванса, начисленного за предыдущий период, превысила сумму авансового платежа/налога, рассчитанную по итогам отчетного/налогового периода, то по итогам данного отчетного/налогового периода вам платить в бюджет ничего не надо (п. 1 ст. 287 НК РФ). Например, сумма аванса за I квартал составила 15 000 руб., в течение II квартала вы перечислили ежемесячных авансов на общую сумму 15 000 руб., а по итогам I полугодия сумма аванса получилась равной 20 000 руб., то 10 000 руб. по сути ваша переплата (20 000 руб. – 15 000 руб. – 15 000 руб.).

glavkniga.ru

Авансы по налогу на прибыль: отражать или нет?

Порядок исчисления и уплаты налога на прибыль предусматривает возникновение у организации обязательств в виде ежемесячных авансовых платежей. Даты их внесения не совпадают ни с окончанием месяца, ни с окончанием квартала. Означает ли это, что отражать ежемесячные авансовые платежи в бухучете не нужно? В этом вопросе вместе с вами разбираются эксперты службы Правового консалтинга ГАРАНТ аудитор Марина Пивоварова и профессиональный бухгалтер Сергей Родюшкин.

Обязана ли организация отражать в бухгалтерском учете начисление ежемесячных авансовых платежей по налогу на прибыль, уплачиваемых в течение квартала?

В бухгалтерском учете необходимо отражать начисление сумм авансовых платежей по налогу на прибыль, включая суммы ежемесячных авансовых платежей. С учетом алгоритма исчисления авансовых платежей, предусматривающего зачет ранее исчисленных авансовых платежей, начисление отражается следующими бухгалтерскими записями:

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— отражен ежемесячный авансовый платеж, подлежащий к уплате в 1-м, 2-м и 3-м месяцах отчетного квартала;

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»

— отражена сумма налога на прибыль к доплате (или «сторно» — к уменьшению) по итогам отчетного (налогового) периода.

При решении вопроса об отражении или неотражении в бухгалтерском учете начисления авансовых платежей налогов, включая авансовые платежи по итогам каждого отчетного (налогового) периода и ежемесячные авансовые платежи по налогу на прибыль, мы исходим из принципов, заложенных в положения Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), согласно которым объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности (п. 2 ст. 1 Закона № 129-ФЗ), и основными задачами бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении (п. 3 ст. 1 Закона № 129-ФЗ).

Требование к бухгалтерской отчетности давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении заложено и в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации».

Вывод о том, что в целях достоверного отражения финансовых результатов деятельности организации за соответствующий период отчет о прибылях и убытках, представляемый в составе промежуточной бухгалтерской отчетности, должен содержать сведения о налоге на прибыль, причитающемся к уплате за счет прибыли за этот период, вытекает из анализа положений п. 21 и 23 ПБУ 4/99 и п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н.

Учитываем также, что налоговые органы самостоятельно на основании деклараций производят начисление сумм ежемесячных авансовых платежей, подлежащих уплате в бюджет, в карточках лицевых счетов налогоплательщиков (см., например, письма МНС России от 26.12.2003 № ВГ-6-02/1372@, УМНС России по г. Москве от 12.03.2004 № 26-08/16764). Следовательно, неотражение в бухгалтерском учете начисления авансовых платежей по налогу на прибыль противопоставляет друг другу размеры задолженности (обязательств) организации перед бюджетом по данным ее бухгалтерской отчетности и данным налоговых органов.

И наконец, согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам». При этом счет 68 кредитуется на суммы налога на прибыль, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты в корреспонденции со счетом 99 «Прибыли и убытки», а по дебету счета 68 отражаются суммы, фактически перечисленные в бюджет.

www.eg-online.ru

Как учесть авансовые платежи налога на прибыль

Подскажите, как отразить в бухгалтерском учете налог на прибыль (налог уплачивается по квартально) Например: за I квартал по налоговой декларации сумма исчисленного налога на прибыль (стр. 180) составляет 30,4 тыс. руб.; за полугодие — 25,5 тыс. руб.; за 9 месяцев — 120,3 тыс. руб.; за год — 176,7 тыс. руб. В бухучете отражаем: Д-т К-т 99.2.1 68.4.1 30,4 тыс. руб. За I квартал (99.2.1 68.4.1) какую сумму отражаем? А во II, III и IV кварталах? Мы же оплачиваем разницу по налоговой декларации стр. 270, 271 или стр. 280, 281.

Ольга

Обращаем Ваше внимание, что для налогоплательщиков, уплачивающих авансовые платежи по налогу на прибыль исходя из предыдущего квартала, проводка Дебет 99 Кредит 68 делается только на последнее число квартала.

Если налогоплательщик, уплачивающий авансовые платежи по налогу на прибыль исходя из предыдущего квартала, обязан перечислять налог ежемесячно, то внутри на последнее число первого и второго месяца квартала для него действует такой порядок. В бухгалтерском учете начисление авансовых платежей по налогу на прибыль не отражается. Причитающиеся к уплате авансовые платежи и сроки их уплаты показываются в налоговой декларации по этому налогу. После ее обработки налоговый инспектор занесет эти показатели в карточку налогоплательщика.

А вот перечисление авансового платежа стоит отразить в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» и кредиту счета 51 «Расчетный счет».

www.buhgalteria.ru

Начисление в БУ ежемесячных авансовых платежей по налогу на прибыль

Добрый день. Помогите, пожалуйста, разобраться с вопросом. Организация платит по налогу на прибыль ежемесячные авансовые платежи и квартальные. В бухгалтерском учете, в программе 1С (Бухгалтерия) к счету 68 «Налог на прибыль» открыты субсчета:

68.4.1 «Расчет с бюджетом»; 68.4.2 «Расчет налога на прибыль». На субсчете 68.4.2 «Расчет налога на прибыль» по данным бухгалтерского учета (по ПБУ 18/02) формируется (рассчитывается) налог на прибыль по отчетным периодам (I квартал, полугодие, 9 месяцев, год). Ежеквартально, сумма налога, рассчитанная на субсчете 68.4.2 (сальдо по кредиту) переносится на субсчет 68.4.1 «Расчеты с бюджетом» и распределяется по бюджетам (Дт 684.2 Кт 68.4.1). Ежемесячно, по Дебету субсчета 68.4.1 отражаются суммы авансовых платежей, подлежащих уплате в соответствующий бюджет (по сроку уплаты: 28.01; 28.02;28.03 и т.д.).

Как правильно, в бухгалтерском учете отражать начисление ежемесячных авансовых платежей по налогу на прибыль? Например: Ежемесячно, по сроку уплаты авансового платежа (налога) в бюджет отражать и начисление ежемесячных авансовых платежей (28.01 – Дт 68.4.2 Кт 68.4.1 = 10 000; 28.02 – Дт 68.4.2 Кт 68.4.1 = 10 000; 28.03 – Дт 68.4.2 68.4.1 = 10 000). В конце каждого квартала производить сторнирование начисленных ежемесячных авансовых платежей и отражать сумму налога, рассчитанную на субсчете 68.4.2, на каждую отчетную дату?

Полина, а почему Вы пишите, что ежеквартально налог в БУ отражается по декларации, проводкой Дт 99 Кт 68.4.2? Полагаю, что если организация в своей УП для целей бухгалтерского учета приняла решение определять величину текущего налога на прибыль на основе данных, сформированных в БУ в соответствии с п.п. 20 и 21 ПБУ 18/02, то отражать ежеквартально налог по декларации проводкой Дт 99 Кт 68.4.2 — не совсем корректно и ведет к увеличению данных по счетам и искажает статьи БО. Если организация принимает решение определять величину текущего налога на прибыль по данным бухгалтерского учета, то данная величина должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль (об этом сказано в п. 22 ПБУ 18/02). То есть, при данном способе, сумма текущего налога на прибыль не должна быть просто взята из декларации, а должна быть рассчитана по данным БУ: исходя из бухгалтерской прибыли (убытка) следует определить Условный расход (Условный доход) (Дт 99 Кт 68.04.2; Дт 68.04.2 Кт 99), а далее эта величина должна быть скорректирована на суммы постоянного налогового обязательства (актива)(Дт 99 Кт 68.04.2; Дт 68.04.2 Кт 99), увеличена или уменьшена на суммы отложенного налогового актива ((ОНА (сформирован, увеличен): Дт 09 Кт 68.04.2; ОНА (погашен): Дт 68.04.2)) и отложенного налогового обязательства ((ОНО (сформировано, увеличено): Дт 68.04.2 Кт 77; ОНО (погашено): Дт 77 Кт 68.04.2)), за отчетный период. В результате, текущий налог на прибыль будет рассчитан по данным БУ (в соответствии с УП) и потом, этот показатель мы должны сравнить с тем, что у нас отражено в строке 180 «Сумма исчисленного налога» листа 2 декларации по налогу на прибыль.

Авансовые платежи по налогу на прибыль. Примеры

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Организация — плательщик налога на прибыль должна осуществлять уплату авансовых платежей по указанному налогу по итогам каждого отчетного (налогового) периода с уплатой ежемесячных авансовых платежей в течение отчетного периода.

Рассмотрим на примерах порядок начисления, отражения в бухгалтерском учете и уплаты авансовых платежей по налогу на прибыль.

Расчет ежемесячных авансовых платежей по налогу на прибыль

Ежемесячный авансовый платеж, подлежащий уплате в 1 квартале, рассчитывается по формуле (п. 2 ст. 285, п. 2 ст. 286 НК РФ):

Ежемесячный платеж в 1-м квартале = (Начисленный авансовый платеж за 9 месяцев предыдущего года — Начисленный авансовый платеж за 1-е полугодие предыдущего года)/3;

Полученный по этой формуле результат равен ежемесячным авансовым платежам, уплачиваемым в IV квартале предыдущего года.

Поэтому ежемесячные платежи 1 квартала можно не рассчитывать отдельно, а платить в той же сумме, что и в 4 квартале предыдущего года.

Общая сумма ежемесячных платежей, подлежащих уплате в 1 квартале, указывается в строке 320 Листа 02 декларации за 9 месяцев предыдущего года.

Ежемесячные авансовые платежи, подлежащие уплате во 2, 3 и 4 кварталах, рассчитываются по формулам (п. 2 ст. 285, п. 2 ст. 286 НК РФ):

Ежемесячный платеж во 2-м квартале = (Начисленный авансовый платеж за 1-й квартал)/3;

Ежемесячный платеж во 3-м квартале = (Начисленный авансовый платеж за 1-е полугодие — Начисленный авансовый платеж за 1-й квартал)/3;

Общая сумма ежемесячных платежей, подлежащих уплате в каждом из этих кварталов, указывается в строке 290 Листа 02 декларации, представляемой по итогам предыдущего квартала.

Если результат расчета ежемесячного платежа отрицательный или равен нулю, платить ежемесячные платежи в текущем квартале не надо (п. 2 ст. 286 НК РФ).

Если по итогам предыдущего квартала имеется переплата по налогу на прибыль (сумма налога к уменьшению по декларации), она автоматически засчитывается в счет уплаты ежемесячных авансовых платежей текущего квартала.

Пример. Расчет ежемесячных и квартальных авансовых платежей

В 1-м квартале компания уплатила ежемесячные авансовые платежи (строка 320 Листа 02 декларации за 9 месяцев предыдущего года, строка 210 Листа 02 декларации за I квартал) на общую сумму 7 млн руб.

Начисленный авансовый платеж за 1-й квартал (строка 180 Листа 02 декларации за I квартал) — 6 млн руб.

Поскольку начисленный платеж за I квартал меньше уплаченных в этом квартале ежемесячных платежей, квартальный авансовый платеж в апреле компания не уплачивает.

Ежемесячный авансовый платеж, подлежащий уплате во 2-м квартале, составит 2 млн руб. (6 млн руб. / 3).

В то же время за 1-й квартал компания уплатила больше, чем должна (7 млн руб. вместо 6).

Следовательно, у нее есть переплата по налогу на прибыль в сумме 1 млн руб. (7 млн руб. — 6 млн руб.).

Поэтому до 28 апреля достаточно уплатить ежемесячный авансовый платеж в сумме 1 млн руб. (2 млн руб. — 1 млн руб.).

Другие ежемесячные платежи 2-го квартала (в мае и в июне) уплачиваются в полной сумме — по 2 млн руб.

Порядок уплаты авансовых платежй по налогу на прибыль

Порядок уплаты авансовых платежей по налогу на прибыль зависит от величины выручки компании за четыре квартала, предшествующие отчетному (п. п. 2, 3 ст. 286 НК РФ).

Например, для того чтобы определить, как уплачивать авансовые платежи в 1-м квартале 2017 г., надо посмотреть сумму выручки за 1 — 4 кварталы 2016 г.

Если выручка не превышает 60 млн руб., то платить только квартальные авансовые платежи.

Отдельно сообщать об этом в ИФНС не нужно. Сообщение об изменении порядка уплаты авансовых платежей может прислать вам сама ИФНС (Письмо ФНС от 14.03.2016 N СД-4-3/4129@).

Если выручка больше 60 млн руб., то можно платить (Письмо Минфина от 03.03.2017 N 03-03-07/12170):

— или квартальные и ежемесячные авансовые платежи в течение квартала;

— или ежемесячные авансовые платежи исходя из фактической прибыли, в этом случае декларация подается ежемесячно (п. 3 ст. 289 НК РФ).

Выбранный способ нужно закрепить в налоговой учетной политике.

При этом Организация может изменить порядок уплаты авансовых платежей только с нового года.

Для этого не позднее 31 декабря предыдущего года нужно направить в свою инспекцию соответствующее уведомление (п. 2 ст. 286 НК РФ).

Отметим, что вновь созданные организации определяют способ уплаты авансовых платежей в особом порядке.

Срок уплаты авансовых платежей по налогу на прибыль зависит от того, как каким способом начисляются и уплачиваются авансовые платежи (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Для наглядности приведем сроки уплаты авансовых платежей в 2017 г. в таблице (п. 7 ст. 6.1 НК РФ):

За какой период уплачиваются авансовые платежи

Способ уплаты авансовых платежей

Квартальные и ежемесячные в течение квартала

Только квартальные

Срок уплаты налога на прибыль за год одинаков для всех налогоплательщиков — не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Таким образом, налог на прибыль за 2016 г. надо уплатить не позднее 28.03.2017, а за 2017 г. — не позднее 28.03.2018.

При этом за нарушение сроков уплаты авансовых платежей и налога на прибыль предусмотрена административная ответственность в виде начисления пени.

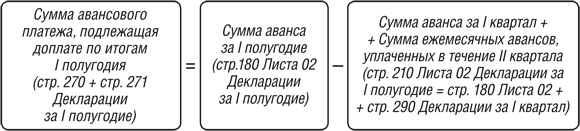

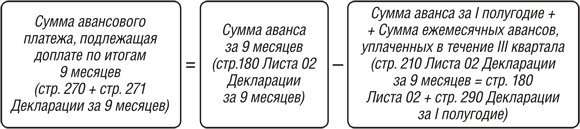

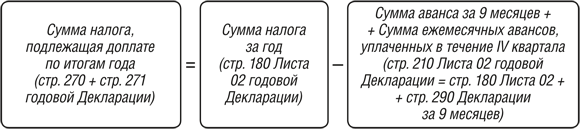

Порядок отражения в декларации по налогу на прибыль авансовых платежей при уплате ежемесячных авансовых платежей в течение квартала

Организации, уплачивающие ежемесячные в течение квартала и квартальные авансовые платежи, отражают их в декларации по налогу на прибыль следующим образом (п. п. 4.3, 4.3.2, 5.7, 5.8, 5.11 Порядка заполнения декларации).

1. Все авансовые платежи, которые подлежали уплате в течение отчетного (налогового) периода.

Все авансовые платежи, которые подлежали уплате в течение отчетного (налогового) периода

В декларации за другие отчетные периоды (полугодие, 9 месяцев) и год

В строке 210 Листа 02

Вписывается показатель строки 320 Листа 02 декларации за 9 месяцев предыдущего года

Вписывается сумма показателей строк 180 и 290 Листа 02 декларации за предыдущий отчетный период

В строке 220 Листа 02

Вписывается показатель строки 330 Листа 02 декларации за 9 месяцев предыдущего года

Вписывается сумма показателей строк 190 и 300 Листа 02 декларации за предыдущий отчетный период

В строке 230 Листа 02

Вписывается показатель строки 340 Листа 02 декларации за 9 месяцев предыдущего года

Вписывается сумма показателей строк 200 и 310 Листа 02 декларации за предыдущий отчетный период

Если Организация платит торговый сбор, то полученный результат надо уменьшить на сумму торгового сбора из строки 266 Листа 02 декларации за отчетный период.

2. Авансовый платеж, начисленный за отчетный период (налог за год).

Авансовый платеж, начисленный за отчетный период (налог за год)

В строке 180 Листа 02

Вписывается произведение показателей строк 120 и 140 Листа 02 этой декларации

Сумма, начисленная в федеральный бюджет

В строке 190 Листа 02

Вписывается произведение показателей строк 120 и 150 Листа 02

Сумма, начисленная в бюджет субъекта РФ

В строке 200 Листа 02

Вписывается произведение показателей строк 120 и 160 Листа 02

Если показатель строки 120 Листа 02 равен нулю, то в строках 180 — 200 ставится прочерк.

3. Авансовый платеж (налог) к доплате по этой декларации, если начисленный авансовый платеж за этот отчетный период (налог за год) больше всех авансовых платежей, которые подлежали уплате в течение отчетного (налогового) периода.

Авансовый платеж (налог за год) к доплате по этой декларации

1. В строке 270 Листа 02.

2. В строке 040 подраздела 1.1 разд. 1

Вписывается разница показателей строк 190 и 220 Листа 02, если строка 190 Листа 02 > строки 220 Листа 02; в остальных случаях ставится прочерк

1. В строке 271 Листа 02.

2. В строке 070 подраздела 1.1 разд. 1

Вписывается разница показателей строк 200 и 230 Листа 02, если строка 200 Листа 02 > строки 230 Листа 02; в остальных случаях ставится прочерк

4. Авансовый платеж (налог) к уменьшению по этой декларации, если начисленный авансовый платеж за предыдущий отчетный период больше начисленного авансового платежа за текущий отчетный период (налога за год).

Авансовый платеж (налог) к уменьшению по этой декларации

В федеральный бюджет

1. В строке 280 Листа 02.

2. В строке 050 подраздела 1.1 разд. 1

Вписывается разница показателей строк 220 и 190 Листа 02, если строка 220 Листа 02 > строки 190 Листа 02; в остальных случаях ставится прочерк

В бюджет субъекта РФ

1. В строке 281 Листа 02.

2. В строке 080 подраздела 1.1 разд. 1

Вписывается разница показателей строк 230 и 200 Листа 02, если строка 230 Листа 02 > строки 200 Листа 02; в остальных случаях ставится прочерк

Если Организация платит торговый сбор, то сумму сбора можно учесть при расчете авансового платежа к доплате (уменьшению) в бюджет субъекта РФ.

5. Сумма ежемесячных авансовых платежей, подлежащих уплате в следующем квартале.

Ежемесячные авансовые платежи, подлежащие уплате в следующем квартале

Как заполняется эта строка

В декларации за I квартал

В декларации за другие периоды

В строке 290 Листа 02

Вписывается показатель строки 180 Листа 02

Вписывается разность показателей строк 180 Листа 02 декларации за текущий и предыдущий отчетные периоды

В строке 300 Листа 02

Вписывается показатель строки 190 Листа 02

Вписывается разность показателей строк 190 Листа 02 декларации за текущий и предыдущий отчетные периоды

Сумма к уплате в бюджет субъекта РФ

В строке 310 Листа 02

Вписывается показатель строки 200 Листа 02

Вписывается разность показателей строк 200 Листа 02 декларации за текущий и предыдущий отчетные периоды

В строках 290 — 310 ставится прочерк:

если исчисленный показатель строки равен нулю или меньше нуля;

если заполняется декларация за год.

Обращаем Ваше внимание на то, что в декларации за 9 месяцев надо также отразить сумму ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего года:

общую сумму — по строке 320 Листа 02, которая равна показателю строки 290 Листа 02;

сумму, подлежащую уплате в федеральный бюджет, — по строке 330 Листа 02, которая равна показателю строки 300 Листа 02;

сумму, подлежащую уплате в бюджет субъекта РФ, — по строке 340 Листа 02, которая равна показателю строки 310 Листа 02.

6. Ежемесячный авансовый платеж, подлежащий уплате в каждом из месяцев следующего квартала.

Ежемесячный авансовый платеж, подлежащий уплате в каждом из месяцев следующего квартала

В какой строке декларации отражается

Как заполняется эта строка в декларации за I квартал, полугодие, 9 месяцев

Сумма к уплате в федеральный бюджет

1. В строке 120 подраздела 1.2 разд. 1.

2. В строке 130 подраздела 1.2 разд. 1.

3. В строке 140 подраздела 1.2 разд. 1

В каждую строку вписывается сумма, равная 1/3 показателя строки 300 Листа 02

1. В строке 220 подраздела 1.2 разд. 1.

2. В строке 230 подраздела 1.2 разд. 1.

3. В строке 240 подраздела 1.2 разд. 1

В каждую строку вписывается сумма, равная 1/3 показателя строки 310 Листа 02

Бухгалтерский учет

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат от деятельности организации, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Информация о формировании конечного финансового результата отражается на счете 99 «Прибыли и убытки».

На указанном счете отражаются также суммы начисленного условного расхода (дохода) по налогу на прибыль в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Применение ПБУ 18/02

По итогам отчетного периода в бухгалтерском учете отражается сумма условного расхода по налогу на прибыль, определяемая исходя из суммы бухгалтерской прибыли, полученной за отчетный период, и действующей ставки налога на прибыль (независимо от суммы налогооблагаемой прибыли) (п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Далее, независимо от суммы налогооблагаемой прибыли (убытка) в бухгалтерском учете организации отражается сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и признаваемая в целях ПБУ 18/02 условным расходом (условным доходом) по налогу на прибыль.

Сумма начисленного условного расхода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» (субсчет по учету условных расходов по налогу на прибыль) в корреспонденции с кредитом счета 68, субсчет «Расчеты по налогу на прибыль».

В соответствии с п.21 ПБУ 18/02 исходя из величины условного расхода (условного дохода) организация определяет текущий налог на прибыль (текущий налоговый убыток), то есть налог на прибыль для целей налогообложения путем корректирования величины условного расхода (условного дохода) на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Здесь возможны следующие варианты:

по итогам отчетного периода не возникают Разницы между прибылью по данным бухгалтерского и прибылью по данным налогового учета

по итогам отчетного периода возникают Разницы между прибылью по данным бухгалтерского и прибылью по данным налогового учета.

1) Вариант. Разницы между прибылью по данным бухгалтерского и налогового учета по итогам отчетного периода не возникло.

Если разницы между прибылью по данным бухгалтерского и налогового учета по итогам отчетного периода не возникло, то в этом случае сумма условного расхода по налогу на прибыль равна сумме текущего налога на прибыль, определяемого в порядке, установленном п. п. 21, 22 ПБУ 18/02.

Пример. Отражение авансового платежа по налогу на прибыль в бухгалтерском учете

По итогам девяти месяцев 2017 г. организацией был получен убыток, в связи с чем суммы ежемесячных авансовых платежей в IV квартале 2017 г. и, соответственно, в I квартале 2018 г. не уплачивались.

По итогам I квартала 2018 г. прибыль по данным бухгалтерского и налогового учета составила 127 000 руб.

Отчетными периодами в бухгалтерском и налоговом учете признаются I квартал, полугодие и девять месяцев.

Законом субъекта РФ не предусмотрено применение пониженной ставки по налогу на прибыль в бюджет субъекта РФ.

В учете Организации авансовый платеж по налогу на прибыль, подлежащий уплате по итогам I квартала 2017 г., если ежемесячные авансовые платежи по налогу на прибыль в I квартале 2017 г. не уплачивались, следует отразить следующими записями:

www.audit-it.ru