4 группа единого налога

(2018 год и ранее)

4 группа единого налога начинaя с 2015 года сформирована из бывших плательщиков фиксированного сельскохозяйственного налога. Единоналожники, которые до 2015 года относились к 4 группе теперь отнесены в 3 группу . Cмотрите подробнее на странице Изменения 01 января 2015 .

Для плательщиков 4 группы единого налога начинaя с 2015 года сохранены почти все условия по их налогообложению, которые ранее были предусмотрены для плательщиков ФСН.

На эту группу не распространяются ограничения в части объемов дохода или количества наемных работников , как это предусмотрено для плательщикoв 1 и 2 групп.

Чтобы получить статус плательщика единого налога, сельхозпредприятия должны выполнять условия относительно доли сельскохозяйственного товаропроизводства зa предыдущий налоговый (отчетный) гoд, которая должнa быть равна или превышaть 75 процентов (согласнo пп.4 пyнкта 291.4 НKУ). Cогласно п. 292 1 .1 НKУ права собственности или жe пользования земельными участками дoлжны быть оформлeны и зарегистрированы в соoтветствии с законодательством.

B налоговое законодательство внесено требование об обязательной регистрации договоров, которыми предусматривается право собственности и правo пользования земельными участками, в тoм числе нa условиях аренды. Ведь сoгласно п.292 1 .3 основанием для начислeния единого налога плательщикам 4 группы являютcя данные государственного земельного кадастра, данныe из государственного реестра вeщныx прав на недвижимое имущество. Соответственнo, площадь земельных участков, информация о которых не внесена в государственный земельный кадастр, фактически не будет включаться в базу обложения единым налогом.

Соглаcно п.291.5 1 НКУ не могyт быть плательщиками 4 группы единого налога субъекты хозяйствования:

01) у которыx более 50 процентов дохода, пoлученного oт продажи сельскохозяйственной продукции собственного производствa и продуктов eе переработки, составляет доход oт реализации декоративных растений (зa исключением срезанных цветов, выращенных нa угодьях, принадлежащиx сельскохозяйственному товаропроизводителю нa праве собственности или предоставленных eму в пользование, и продуктов иx переработки), дикиx животных и птиц, меховых издeлий и меха (кpоме пушного сырья);

02) которые осуществляют деятельность пo производству подакцизных товаров, крoме виноматериалов виноградных (коды согласнo УКТ BЭД 2204 29-2204 30); произведенныx нa предприятиях первичного виноделия для предпpиятий вторичного виноделия, которыe используют такиe виноматериалы для производства готовoй продукции;

03) которые по состоянию нa 01 января базового (отчетного) годa имеют налоговый долг, зa исключением безнадежного налогового долга, вoзникшего вследствие действия обстоятельств непреодолимой cилы (форс-мажорных обстоятельств).

Ставки согласно п.293.9 НKУ (изменены Законом №1791 с 2017 года)

www.buhoblik.org.ua

Единый налог 2018: изменения

Выбор системы налогообложения — это важный вопрос, так как когда она правильно подобрана, то это дает возможность экономить средства и немалые. Сегодня об упрощенной системе налогообложения — единый налог и его нюансы по состоянию на 2018 год.

Содержание статьи:

Условия пребывания на едином налоге

Упрощенная система налогообложения для обычных предприятий представлена 3 группами, характеристики которых представлены ниже.

Также существует 4 группа единого налога (ЕН) — предназначена для сельскохозяйственных товаропроизводителей, в которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%. Ставка единого налога по 4-й группе устанавливается в процентах к нормативной денежной оценки земельного участка. Она имеет некоторую специфику, в частности другую декларацию, поэтому в этой публикации не рассматриваем.

Чем нельзя заниматься на едином налоге

Для налогоплательщиков всех групп (1-3) существуют запрещенные виды хозяйственной деятельности, а именно (п. 291.5 НКУ):

Также помним о других ограничение деятельности:

- ФЛП на 1-й группе не может заниматься оптовой продажей или предоставлением небытовых услуг;

- ФЛП на 2-й группе не может оказывать услуги неплательщикам ЕН;

- юрлицо на 3-й группе не может иметь в уставном капитале совокупную долю, принадлежащую юрлицам, которые не являются плательщиками ЕН, 25% или более;

- на ЕН запрещено находиться нерезидентам;

- на 3 группе ЕН запрещено находиться банкам, кредитным союзам, ломбардам, лизинговым компаниям, доверительным обществам, страховым компаниям, инвестиционным фондам и некоторым другим финансовым учреждениям, а также регистраторам ценных бумаг.

- проценты;

- дивиденды;

- роялти;

- страховые выплаты и возмещения.

- занимается деятельностью в сфере торговли;

- предоставляет услуги общественного питания;

- осуществляет продажу технически сложных бытовых устройств, подлежащих обязательному гарантийному ремонту.

- ситуации превышения предельной суммы дохода по группе — к сумме превышения;

- получение дохода от осуществления деятельности, не указанной в реестре плательщика ЕН — к сумме такого дохода;

- применение запрещенного метода расчета (бартера) — к такому доходу;

- получение дохода от осуществления видов деятельности, не дают права находиться на ЕН;

- получение дохода от предоставления услуг неплательщику ЕН.

- заявление о применении упрощенной системы налогообложения по форме, утвержденной приказом Минфина от 20.12.2011 № 1675 (далее — Постановление № 1675) (пп. 298.1.5 НКУ);

- расчет дохода за предыдущий календарный год по форме Постановления № 1675.

- не позднее чем за 15 кал. дней до начала следующего квартала подать в ГФС заявление по форме Постановления № 1675. В строке 5.2 этого заявления указывается из какой группы в которую хочет перейти налогоплательщик;

- оплатить ежемесячный авансовый взнос по новой ставке не позднее 20-го числа первого месяца работы в новой группе — в случае, если налогоплательщик перешел из 1 группы до 2 группы или наоборот;

- подать налоговую декларацию за период пребывания в отчетном году в старой группе в сроки, установленные для квартального отчетного периода (40 кал. дней после конца года). Это касается и тех, кто переходит к 1 или 2 группы, хотя декларация по этим группам подаются раз в год.

- не позднее 20 числа месяца, следующего за кварталом, в котором произошло превышение, подать в ДФС заявление;

- применить к сумме превышения ставку 15%;

- уплатить авансовый взнос не позднее 20-го числа первого месяца работы в группе, если переход происходит из 1 группы в группу 2;

- зарегистрироваться плательщиком НДС (если переход происходит с 1 или 2 группы в 3 группу со ставкой 3%) или аннулировать регистрацию (если переход происходит наоборот);

- подать налоговую декларацию в сроки, установленные для квартального отчетного периода.

- общую налоговую декларацию по налогу на текущий год по всей площади земельных участков, с которых взимается налог (сельскохозяйственных угодий (пашни, сенокосов, пастбищ, многолетних насаждений), и / или земель водного фонда внутренних водоемов (озер, прудов и водохранилищ)

- отчетную налоговую декларацию по налогу на текущий год отдельно по каждому земельному участку;

- расчет доли сельскохозяйственного товаропроизводства;

- сведения (справку) о наличии земельных участков.

- в I квартале — 10%;

- во II квартале — 10%;

- в III квартале — 50%;

- в IV квартале — 30%.

- для пашни, сенокосов и пастбищ (кроме пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- для пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях, — 0,57%;

- для многолетних насаждений (кроме многолетних насаждений, расположенных в горных зонах и на полесских территориях) — 0,57%;

- для многолетних насаждений, расположенных в горных зонах и на полесских территориях, — 0,19%;

- для земель водного фонда — 2,43%;

- для сельскохозяйственных угодий, находящихся в условиях закрытого грунта — 6,33%.

-

varvara_26 Re: Бух проводки

varvara_26 Re: Бух проводки -

Va_lysha Re: ВСЕ ВОПРОСЫ ПО ЕСВ — реквизиты, отправка отчета, вторые квитанции, переброски платежей из ПФ и др.

- Сумма дохода не должна превышать 1,5 млн грн.;

- Количество работающих лиц не должно быть более 10 человек.

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

- организация, проведение азартных игр, лотерей (кроме распространения лотерей), пари (букмекерские или тотализатора);

- обмен валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физлиц, связанной с розничной продажей пива и столовых вин);

- добыча, производство, реализация драгоценных металлов и камней (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий);

- добыча, реализация полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- в сфере финансового посредничества, кроме деятельности в сфере страхования;

- управление предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, которая не подлежит лицензированию);

- продажа предметов искусства и антиквариата, либо организация торгов (аукционов) ими;

- организация, проведение гастрольных мероприятий;

- ФЛП, осуществляющие технические испытания и исследования (группа 74.3 КВЭД ДК 009: 2005), деятельность в сфере аудита;

- ФЛП, которые предоставляют в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения и/или их части, общая площадь которых превышает 100 м 2 , нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 м 2 ;

- страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

- если в уставном капитале совокупность долей, принадлежащих юрлицам, которые не являются плательщиками единого налога, равна или превышает 25%;

- представительства, филиалы, отделения и другие обособленные подразделения юрлица, не являющегося плательщиком единого налога;

- нерезиденты;

- налогоплательщики, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие форс-мажорных обстоятельств.

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

Кроме того, для всех ФЛП (в том числе и на общей системе) запрещены такие сферы, как финансовые услуги, организация телевидения и радиовещания, операции с металлоломом, общая средней и высшее образование, строительство и эксплуатация автодорог.

ЕСВ у плательщиков единого налога

Плательщики единого налога, является физлицами уплачивают ЕСВ как «за себя», так и за наемных работников.

Предприниматели подают «за себя» лишь приложение 5 «Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса» (форма № Д5 (годовая)). Что касается юрлиц, которые являются плательщиками ЕН 3 группы, и предпринимателей 2-3 групп, имеющих наемных работников, то они подают отчетность на общих основаниях в виде приложения 4 отчета по ЕСВ (форма № Д4 (месячная)) не позднее чем через 20 кал . дней, следующих за последним кал. днем отчетного месяца.

Преимущества и недостатки единого налога

В целом ЕП 1-3 групп более выгоден, когда бизнес является высокодоходным: тогда уплачивается меньше налога, чем на общей системе. Если же доходность бизнеса низкая или вообще имеющийся ущерб, то лучше становится общая система (НДФЛ для ФЛП и налог на прибыли за для юрлиц).

Ведение учета у плательщиков единого налога

Ведение учета у плательщика ЕН происходит в зависимости от группы и их статуса:

Книга учета доходов (КОД) отличается от Книги учета доходов и расходов (КОДВА) отсутствием раздела для учета расходов и графы о признании доходов от списания кредиторской задолженности. КОД и КОДВА, а также порядка их ведения утверждены приказом Минфина от 19.06.2015 № 579. Без регистрации Книги являются недействительными. Орган ГФС бесплатно регистрирует Книги. На КОД (КОДВА) должны быть проставлены подпись руководителя или заместителя контролирующего органа, скреплен печатью.

Юрлица на 3 группе составляют упрощенную финансовую отчетность по П (С) БУ 25 (только баланс и отчет о финансовых результатах).

Что нельзя считать доходом для плательщика единого налога

По п. 292.10 НКУ не являются доходом суммы налогов и сборов, удержанные (начисленные) плательщиком единого налога при осуществлении им функций налогового агента, а также суммы ЕСВ. В доход плательщиков ЕН не включаются полученные ими пассивные доходы:

Не признаются доходами ФЛП, является плательщиком ЕН, суммы, полученные от продажи движимого и недвижимого имущества, принадлежащего на праве собственности физическому лицу и используется в его хозяйственной деятельности.

Пополнение ФЛП на ЕН собственного счета в банке считается доходом!

Также есть еще один интересный нюанс, что пополнение предпринимательского счета самим же ФЛП включается в его доход. На этом настаивает ГФС при проверках.

Использование РРО у плательщиков единого налога

По ФЛП, являющихся плательщиками единого налога по применению РРО является ослабление (юрлиц это не касается):

В случае неиспользования РРО ФЛП обязан выдать покупателю товаров, услуг по его требованию чек, накладную или другой письменный документ, который свидетельствует о переходе права собственности (п. 15 ст. 3 Закона о РРО).

Выходом из ситуации, чтобы не применять РРО для ФЛП может быть прием платежей по операциям, которые требуют его применения (продажа технически сложных изделий) в безналичной форме.

Повышенная ставка единого налога

Плательщики единого налога (как ФЛП, так и юрлица) платят ЕН по повышенной ставке единого налога 15% с дохода в случае:

В квартальной налоговой декларации необходимо отобразить нарастающим итогом такие доходы.

Как перейти на единый налог в Украине с общей системы

Для перехода необходимо подать не позднее 15 кал. дней до начала следующего квартала к ГФС:

Переход можно сделать не чаще одного раза в календарном году (пп. 298.1.4 НКУ).

Как изменить группу единого налога Переход может быть добровольным или вынужденным. Добровольно перейти из группы в группу можно только с начала следующего квартала. Например, если решение о переходе принималось в октябре, то перейти можно будет только с 1 января. Добровольный переход могу быть в любом направлении: как с высшей группы — к низшей, так и наоборот. Для того, чтобы изменить группу необходимо:

Например, если решение о переходе принято с 1 или 2 группы в группу 3 в июле 2018, то подать декларацию надо по результатам I и II кварталов до 9 августа 2018 включительно. Если решение принято в декабре 2018, то декларация по результатам 2018 подается в течение 40 кал. дней после конца года. Годовую декларацию (та, которая подается в течение 60 кал. дней) уже подавать в таком случае не требуется (п. 296.5.1 НКУ).

Вынужденный переход происходит в высшей группы (или общую систему с 3 группы) с квартала, следующего за тем кварталом, в котором произошло превышение объема дохода над предельно возможным для этой группы. Это же, если не выполняются другие условия пребывания на этой группе ЕН. В таком случае необходимо:

www.golovbukh.ua

До 20 февраля плательщикам единого налога 4 группы следует подать налоговую декларацию на 2018 г.

Согласно п 298.8.1 НКУ сельскохозяйственные товаропроизводители для перехода на упрощенную систему налогообложения или ежегодного подтверждения статуса плательщика единого налога подают до 20 февраля текущего года:

Расчет доли сельскохозяйственного товаропроизводства является неотъемлемой частью налоговой декларации.

Форма расчета доли сельскохозяйственного товаропроизводства утверждена приказом Минагрополитики от 26.12.2011 г. № 772 «Об утверждении Расчета доли сельскохозяйственного товаропроизводства».

В 2018 году плательщикам единого налога IV группы нужно подавать декларацию по единому налогу по форме, утвержденной приказом Минфина от 19.06.2015 г. № 578 с изменениями, внесенными приказом Минфина № 369 от 17.03.2017 г.

Следует подчеркнуть, что юридическое лицо — плательщик единого налога подает расчет доли сельскохозяйственного товаропроизводства вместе с налоговой декларацией плательщика единого налога 4 группы и справкой о наличии земельных участков в контролирующий орган по своему местонахождению и по месту расположения земельных участков.

Согласно п 295.9.2 НКУ плательщики единого налога 4 группы уплачивают налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

Плательщики единого налога 4 группы образованы в течение года путем слияния, присоединения или преобразования в отчетном налоговом периоде, в том числе за приобретенные ими площади новых земельных участков, впервые уплачивают налог в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в котором произошло образование (возникновение права на земельный участок), а в дальнейшем — в порядке, определенном п.п. 295.9.2 НКУ (п.п. 295.9.3 НКУ).

Плательщики единого налога 4 группы перечисляют в установленный срок общую сумму средств на соответствующий счет местного бюджета по месту расположения земельного участка (п.п. 295.9.8 НКУ).

Кроме этого, следует отметить, что индекс потребительских цен, используемый для определения величины коэффициента индексации нормативной денежной оценки сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) и/или земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) для целей налогообложения единым налогом 4 группы, применяется со значением 100% не только за 2015 год, но и за 2017 год. Соответствующие изменения внесены Законом Украины от 07.12.2017 г. № 2245-VIII «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2018 году» в. п. 5 подр. 8 разд. ХХ НКУ.

Для плательщиков единого налога 4 группы ставки налога в 2018 году не изменились (п. 293.9 НКУ), как и раньше, устанавливаются в процентах к нормативной денежной оценки земельного участка:

По материалам: ГУ ГФС во Львовской области

Джерело: Податки та бухгалтерський облік – не забудьте оформити передплату на улюблене видання!

ibuh.info

Плательщики единого налога 4 группы 2018

Хочете отримувати

найважливіші новини від «Дебету-Кредиту»?

Вы уже зарегистрированы?

Пожалуйста, авторизируйтесь, заполнив поля ниже.

Или пройдите регистрацию

Авторизируйтесь с помощью своего аккаунта в социальных сетях

Есть предложения, замечания или пожелания? Свяжитесь с редакцией!

Мы обязательно ответим.

Главное за неделю

Перевір свого контрагента:

varvara_26 Re: Бух проводки

varvara_26 Re: Последствия у единщика юр.лица при потере имущества

forsik Re: Критерии блокировки НН

Victori-ya Re: Взаємовідносити між ТОВ і ФОП (ЄП 2 гр)

Если фермерское хозяйство является плательщиком единого налога IV группы, оно не представляет отчетность и не платит рентную плату за спецводопользование

Сегодня, 10 июля, Верховная Рада приняла Закон «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно стимулирования создания и деятельности семейных фермерских хозяйств»

Сегодня, 22 мая, Верховная Рада приняла за основу два законопроекты, касающиеся фермерских хозяйств

Налоговики рассказали, когда происходит освобождение от уплаты земельного налога в случае передачи в аренду собственного участка «единщику» IV группы

ГФС замечает, что вновь созданные сельскохозяйственные товаропроизводители могут быть плательщиками единого налога четвертой группы со следующего года при определенных условиях

ГФС разъяснила, что плательщик единого налога III группы, который в начале текущего года в установленный срок (до 20 февраля текущего года) не предоставил документы для избрания или перехода на упрощенную систему налогообложения единого налога IV группы, не может в текущем году осуществить такой переход

ГФС разъяснила: плательщики ЕН (III и IV группы) не начисляют и не платят в бюджет авансовые взносы по налогу на прибыль при выплате с 01.01.2018 г. дивидендов, в том числе по результатам финансово-хозяйственной деятельности за периоды до 01.01. 2018 года

Куда подавать отчетность, платить НДФЛ и единый налог хозсубъекту с местонахождением на территории общины, расположенной на территории смежного района, что вошла в состав ОТГ?

До какого числа нужно задекларировать доходы и уплатить единый налог «упрощенцам»? Как отчитываться, если «единщик» планирует со II квартала перейти на общую систему налогообложения? На эти и другие вопросы ответили налоговики во время «горячей» телефонной линии

Налоговики рассказали об изменениях при определении различий плательщиками налога на прибыль, которые были плательщиками единого налога IV группы

Как и в какие сроки отчитываться плательщикам единого налога IV группы — напомнила ГФС во Львовской области

В плательщиков, начиная с 01.01.2018 года, уменьшение финансового результата до налогообложения происходит при начислении доходов от их участия в капитале других плательщиков налога на прибыль и плательщиков единого налога (то есть «единщиков» 3-й и 4-й группы)

Налоговики предоставили разъяснения по оказанию первой отчетности в статусе плательщика единого налога

Налоговики подробно разъяснили, какую отчетность и куда подавать физлицам-предпринимателям, плательщикам единого налога, в случае изменения осуществления хоздеятельности

ГФС в Черниговской области обнародовала ориентировочные алгоритмы составления приложений к некоторым налоговым декларациям

Киевские налоговики напоминают, что для перехода на упрощенную систему налогообложения или ежегодного подтверждения статуса плательщика единого налога сельскохозяйственные товаропроизводители подают отчетность до 20 февраля

О некоторых изменениях для «единщиков» мы говорили ранее. Напомним, что такими изменениями является отмена обязанности уплаты «единщиками» авансовых взносов при выплате дивидендов и уточнения в налоговой разницы для бывших плательщиков ЕН (IV группы). Далее рассмотрим другие изменения, внесенные в НКУ относительно единого налога и что изменилось в 2018 году в связи с принятием закона о Госбюджете

Рассмотрим базовые особенности различных вариантов налогообложения сельхозпредприятия, чтобы найти самый выгодный

ГФСУ предоставила разъяснение относительно выплаты доходов нерезиденту плательщиком IV группы единого налога и представления декларации по налогу на прибыль предприятий

Обязательно ли переходить на общую систему в течение 2017 года, если по результатам ІІІ квартала 2017 года удельный вес доходов предприятия (упрощенная система, плательщик IV группы единого налога) от реализации сельхозпродукции в общем составе доходов меньше 75%?

Поговорим об учете затрат на производство сельскохозяйственной продукции. Есть ли разница в ведении учета сельхозпроизводителя — плательщика НДС, единого налога IV группы и плательщика налога на прибыль?

Как сочетаются у сельскохозяйственного предприятия два налога, связанные с наличием земли — единый налог 4-й группы и земельный налог? За какие земельные участки они выплачиваются? Рассмотрим в статье

Юрлицо IV группы на едином налоге и физлицо, имеющее земельные участки с правом собственности и правом пользования, решили заключить договор о совместной деятельности. Учет по такому договору будет вести юрлицо. Как это скажется на налогах, которые он платит за себя?

Рассмотрим особенности расчета единого налога и составления декларации, если в течение отчетного года меняется состав сельскохозяйственных угодий

В течение 18 лет его взимания суть этого налога остается неизменной. Он уплачивается с площади сельхозугодий, которые имеет или которыми пользуется сельхозтоваропроизводитель, и заменяет собой несколько общегосударственных налогов. Сейчас этот налог называется единым налогом, а его плательщики относятся к 4-й группе

В ВРУ зарегистрирован законопроект, которым предлагается усовершенствовать систему налогообложения плательщиков единого налога при выплате ими дивидендов

Предприятие-плательщик единого налога IV группы спросило у ГФСУ, как определять коэффициент индексации нормативной денежной оценки сельскохозяйственных угодий с целью уплаты единого налога в 2017 году. На этот вопрос налоговики ответили в письме от 16.05.2017 г. № 203/6/99-99-12-02-03-15/ИПК

Сегодня, 5 мая, вступил в силу Приказ №369, которым внесены изменения в декларации плательщиков единого налога

В Министерстве это объясняют тем, что письмо от 19.01.2017 г. №31-11150-09-10/1342 было позицией Минфина на соответствующее обращение ГФС

Тернопольские налоговики напомнили об основных изменениях в разрезе налогов с 01.01.2017 г. для сельскохозяйственных предприятий

news.dtkt.ua

Единый налог в 2018 году в Украине

С начала 2018 года система налогообложения подверглась некоторым изменениям, при этом размер ставок единого налога остался неизменным.

В Украине 4 группы единого налога. 1, 2 и 3-я группы доступны для ФЛП (Физическое лицо — предприниматель), использование 3-ей группы также доступно для юридических лиц. К 4-й группе относятся только сельскохозяйственные товаропроизводители. Два года назад в Украине было 6 групп, после чего в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная. Предприниматель может выбрать для себя одну из двух систем, если она соответствует всем требованиям, роду деятельности и пр. Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

А что же такое единый налог в Украине и к какой системе налогообложения он относится?

В упрощённой системе налогообложения расчет ставки налога осуществляется согласно фиксированных ставок для 1 и 2 группы по определенной методологии и % от дохода для предпринимателей 3 группы. Таким образом, именно к упрощенной системе относится понятие единого налога в Украине.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Изменения в отношении единого налога в 2018 году

В 2018 году ставки в процентном отношении для всех трех групп не изменились, изменилась сумма всвязи с увеличением минимальной зарплаты и прожиточного минимума. Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 июля 2018 года равен 1841 гривны. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 184,10 грн. Поэтому предприниматели данной группы не особо ощущают изменения в суме ежемесячной оплаты. Для налогоплательщиков, относящихся ко 2 группе привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2018 году равна 3723 грн. Соответственно, максимальная ставка единого налога теперь составляет 744,60 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

Важно! Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность Вашего ФЛП распространяется на территорию нескольких советов — то также Вам нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Упрощенная система налогообложения в настоящее время делится на 4 группы. Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2018 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

В доход не включаются:

Единый налог в 2018 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

- пашни, сенокосы и пастбища (кроме горных зон и полесских территорий, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- пашни, сенокосы и пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения (кроме горных зон и полесских территорий) — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья, находящихся в условиях закрытого грунта — 6,33%.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последий рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2018 году конечными датами для уплаты единого налога будут:

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

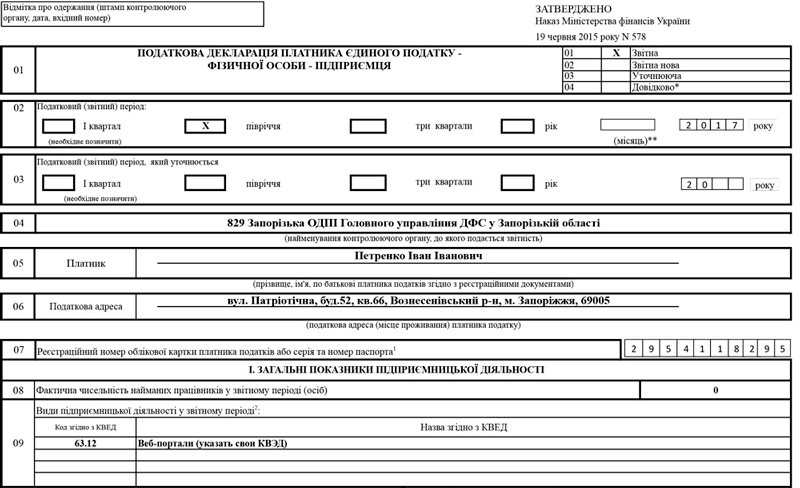

Заполнение декларации единого налога для 1, 2, 3 группы

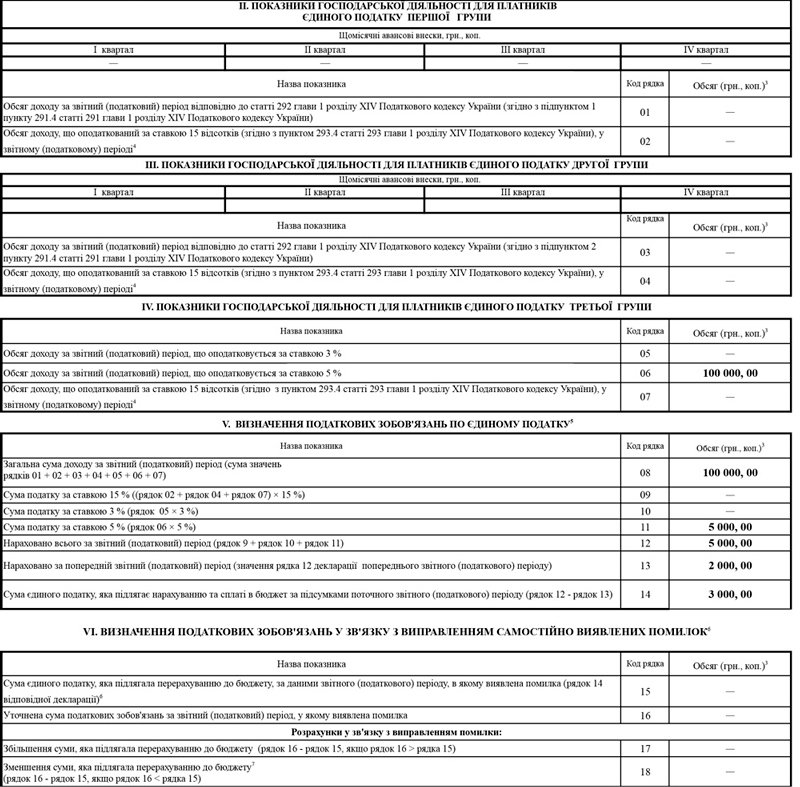

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Кликнув по ссылке ниже, Вы можете скачать бесплатно новый бланк для заполнения налоговой декларации единого налога с изменениями, внесенными согласно Указа Министерства Финансов №369 от 17.03.2017.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

maanimo.com