О порядке отражения в декларациях возврата алкогольной продукции

Управление декларирования Федеральной службы по регулированию алкогольного рынка разъясняет порядок отражения в декларациях возврата алкогольной продукции от организации-покупателя поставщику алкогольной продукции.

Оборот алкогольной продукции (закупка (в том числе импорт), поставки (в том числе экспорт), хранение, перевозки и розничная продажа) осуществляется только при наличии сопроводительных документов, предусмотренных пунктом 1 статьи 10.2 Федерального закона № 171-ФЗ от 22.11.1995 «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», удостоверяющих легальность их производства и оборота.

Возврат товара покупателем поставщику регулируется условиями договора купли-продажи или договора поставки, заключенных между покупателем и продавцом в соответствии с Гражданским кодексом Российской Федерации и должен сопровождаться товарной накладной на возврат по форме ТОРГ-12 с обязательным приложением сопроводительных документов на поставку алкогольной продукции, предусмотренных пунктом 1 статьи 10.2 Федерального закона № 171-ФЗ.

1. Возврат продукции отражается:

1.1. Организацией оптовой торговли (покупатель):

- в декларации об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции по форме № 5 в соответствии с пунктом 7.2 Порядка в графе 20 «Возврат поставщикам» — объем продукции, возвращенный продавцу на основании товарной накладной на возврат по форме ТОРГ-12, которая должна быть в обязательном порядке оформлена покупателем, и данных, отраженных в акте об установленном расхождении по форме ТОРГ-2 или в акте по форме ТОРГ-3;

- в декларации об объеме поставки этилового спирта, алкогольной и спиртосодержащей продукции по форме № 6 согласно пункту 8.2 Порядка в графе 20 «объем поставленной продукции» — объем продукции, поставленный (возвращенный) согласно товарной накладной на возврат по форме ТОРГ-12.

1.2. Организацией розничной торговли (покупатель):

- в разделе I деклараций № 11 и № 12 в графе 17 «возврат поставщику».

- в декларации № 7 в разделе «Возвраты» в графе 20 «объем закупленной продукции», согласно пункту 9.2 Порядка, в соответствии с сопроводительными документами, актом по форме ТОРГ-2, товарной накладной на возврат по форме ТОРГ-12, оформленной покупателем;

- в декларации № 5 в графе 11 «возврат продукции», согласно пункту 7.2 Порядка.

- в декларации № 3 в графе 6 «возврат продукции» согласно пункту 5.2 Порядка — объем продукции, возвращенный организации в соответствии с сопроводительными документами, актом по форме ТОРГ-2, товарной накладной на возврат по форме ТОРГ-12, оформленной покупателем;

- в декларации № 7 в разделе «Возвраты» в графе 20 «объем закупленной продукции» согласно пункту 9.2 Порядка.

2. Полученная алкогольная продукция (возврат) отражается:

2.1. Оптовой организацией, в адрес которой осуществлен возврат:

2.1. Организацией — производителем алкогольной продукции:

При получении алкогольной продукции организация-покупатель заверяет данные, относящиеся к этой организации, в обоих разделах справки к ТТН подписью уполномоченного должностного лица и своей печатью, т. е. проставляет отметку о получении продукции.

www.rostsys.ru

Подлежит ли возврату алкогольная продукция

Вопрос о возврате алкогольной продукции всегда актуален и для обычных потребителей-физических лиц, и для продавцов, приобретающих у поставщиков партии таких товаров. Как возврат алкоголя согласуется с тем, что информация о его продаже уже ушла в ЕГАИС? Рассматриваем этот вопрос в нашей статье.

Общие правила алкогольного рынка

Сразу скажем, что запрет возврата алкогольной продукции действующим законодательством не установлен. Несмотря на то, что факт его продажи уже отражён в специализированной государственной информационной системе ЕГАИС. Именно по этой причине многие сомневаются, подлежит ли возврату алкогольная продукция.

Напомним, что полномочия по ведению ЕГАИС принадлежат Росалкогольрегулированию (постановление Правительства РФ от 15.10.2009 № 810). Вот ссылка на официальный сайт этой системы:

Правовые основы возврата алкоголя потребителем

Допустим, розничный покупатель приобрел в магазине бутылку виски и расплатился банковской картой. Может ли он вернуть её и приобрести другой товар? Магазин дал отказ, ссылаясь на ЕГАИС (т. к. данные уже ушли в эту систему).

Ответ на поставленный вопрос зависит от того, возврат какой продукции происходит – надлежащего качества или нет.

Сначала о том, подлежит ли возврату алкогольная продукция надлежащего качества. Ведь она – продовольственный товар. Поэтому, если он надлежащего качества, продавец обменивать её формально не обязан.

При этом покупатель обязан вернуть товар продавцу, а продавец –деньги. Если оплата была безналом, возврат идёт тоже на карту покупателя (п. 2 указания ЦБ РФ от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»).

Когда продан некачественный алкоголь, розничный продавец должен по требованию потребителя заменить его с соблюдением всех необходимых процедур (в т. ч. проверить обоснованность претензий потребителя к качеству товара).

В этом случае возврат денег, уплаченных за товар, покупателю не производится.

Таким образом, возврат алкоголя от покупателя в магазин ЕГАИС затрагивает только по касательной и больше касается соблюдения гражданского законодательства и прав потребителей. В частности, Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (ст. 12, 21 и 25 Закона).

Отражение возврата в ЕГАИС

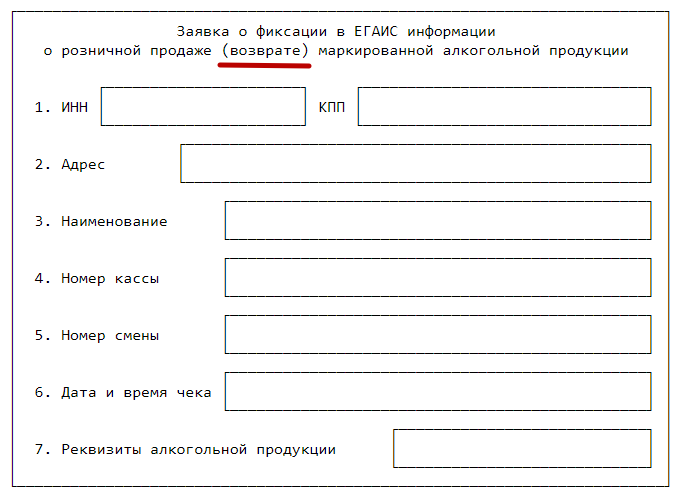

Относительно возврата алкоголя поставщику и ЕГАИС действует такое правило: само по себе отражение сведений о розничной продаже маркированной алкогольной продукции в ЕГАИС не исключает возможности фиксации в ней сведений о возврате такой продукции.

Так, возврат алкоголя поставщику продавец оформляет соответствующей заявкой на фиксацию в ЕГАИС факта возврата. Её форма закреплена пунктом II.I Приложения к приказу Минфина России от 15.06.2016 № 84н <�Об утверждении форм и сроков представления в электронном виде заявок о фиксации в ЕГАИС информации˃:

Направить эту заявку нужно сразу же в момент оформления кассового чека. Поэтому важно, чтобы ККТ работала исправно.

Электронный формат данной заявки регулирует приказ Росалкогольрегулирования от 03 марта 2016 года № 54.

А вот какое разъяснение Росалкогольрегулирование дал по поводу возврата нереализованной алкогольной продукции из мини-бара гостиничного номера. Тут возможен не только возврат её поставщику, но и перемещения между местами ведения лицензируемого вида деятельности лицензиата.

Так вот: организация может восстановить её на баланс путем направления заявки о фиксации в ЕГАИС сведений о постановке продукции на баланс по форме согласно пункту VI упомянутого приказа Минфина от 15.06.2016 № 84н.

buhguru.com

Федеральная служба

по регулированию алкогольного рынка

По вопросу необходимости заполнения справки к товарно-транспортной накладной и справки, прилагаемой к таможенной декларации, при осуществлении оборота (перемещения) алкогольной продукции между обособленными подразделениями организации с 1 июля 2018 года.

В соответствии с пунктом 19 статьи 19 Федерального закона от 22 ноября 1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Закон № 171-ФЗ) в лицензии указывается место нахождения организации, места нахождения ее обособленных подразделений (независимо от того, отражено или не отражено их создание в учредительных и иных организационно-распорядительных документах организации, и от полномочий, которыми наделяются указанные подразделения), осуществляющих лицензируемые виды деятельности.

Согласно пункту 20 статьи 19 Закона № 171-ФЗ действие лицензии на оборот алкогольной продукции, выданной организации, распространяется на деятельность ее обособленных подразделений только при условии указания в лицензии мест их нахождения.

Таким образом, организация имеет право осуществлять перемещение алкогольной продукции по местам осуществления лицензируемого вида деятельности, указанным в лицензии.

Статьей 26 Закона № 171-ФЗ запрещен оборот алкогольной продукции без сопроводительных документов, подтверждающих легальность производства и оборота такой продукции.

Перечень документов, удостоверяющих легальность производства и оборота алкогольной и спиртосодержащей продукции, установлен статьей 10.2 Закона № 171-ФЗ и содержит в том числе, справку к товарно-транспортной накладной (далее — Справка к ТТН).

Форма Справки к ТТН и правила ее заполнения утверждены постановлением Правительства Российской Федерации от 31 декабря 2005 г. № 864 «О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию» (далее — Правила).

В соответствии с пунктом 5 Правил при каждой последующей реализации (передаче, внутреннем перемещении между обособленными подразделениями организации) продукции организацией-продавцом заполняется только раздел «Б» Справки к ТТН.

Следовательно, для перемещения алкогольной продукции между обособленными подразделениями юридического лица, указанными в лицензии, необходимо оформление документов, предусмотренных статьей 10.2 Закона № 171-ФЗ.

Пунктом 5 статьи 1 Федерального закона от 29 июня 2015 г. № 182-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее — Закон № 182-ФЗ) в подпункты 2 и 3 пункта 1 статьи 10.2. Федерального закона № 171-ФЗ внесены изменения, вступающие в силу с 1 июля 2018 года.

Так, с 1 июля 2018 года:

1) справка, прилагаемая к таможенной декларации (далее — Справка к ТД), заполняется:

— для импортированных этилового спирта, алкогольной и спиртосодержащей продукции в целях использования их в качестве сырья или вспомогательного материала при производстве неспиртосодержащей продукции либо в технических целях или иных целях, не связанных с производством и (или) оборотом (за исключением закупки) этилового спирта, алкогольной и спиртосодержащей продукции;

— для алкогольной продукции, маркируемой в соответствии с Законом № 171-ФЗ акцизными марками, информация об объеме оборота которой не зафиксирована в единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (далее — ЕГАИС) по каждой единице алкогольной продукции, т.е. импорт которой не был учтен в ЕГАИС поштучно.

Справка к ТД не заполняется для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами Евразийского экономического союза (далее – ЕАЭС);

2) Справка к ТТН заполняется:

— для этилового спирта, алкогольной и спиртосодержащей продукции, импортированных и являющихся товарами ЕАЭС, в целях использования такой продукции в качестве сырья или вспомогательного материала при производстве неспиртосодержащей продукции либо в технических целях или иных целях, не связанных с производством и (или) оборотом (за исключением закупки) этилового спирта, алкогольной и спиртосодержащей продукции, произведенных на территории Российской Федерации или импортированных и являющихся товарами ЕАЭС;

— для алкогольной продукции, маркируемой в соответствии с настоящим Федеральным законом федеральными специальными марками, информация об объеме оборота которой не зафиксирована в ЕГАИС по каждой единице алкогольной продукции, т.е. производство которой не было учтено в ЕГАИС поштучно.

Поштучный учёт в ЕГАИС подразумевает прослеживаемость движения каждой единицы маркируемой алкогольной продукции от производителя/импортера до конечного потребителя.

Таким образом, оборот, а также перемещение алкогольной продукции между обособленными подразделениями организации, маркируемой акцизными или федеральными специальными марками, не зафиксированной по каждой единице алкогольной продукции в ЕГАИС, с 1 июля 2018 года должны сопровождаться Справкой к ТТН и (или) Справкой к ТД.

Кроме того, в случае отгрузки производителем либо импортером маркируемой алкогольной продукции до 1 июля 2018 года, оборот (перемещение) такой продукции с 1 июля 2018 года осуществляется с заполнением соответствующих разделов «Б» Справок к ТТН и ТД до полного его завершения.

Согласно положениям статьи 2 Закона № 171-ФЗ пиво и пивные напитки, сидр, пуаре, медовуха являются алкогольной продукцией.

В соответствии со статьей 12 Закона № 171-ФЗ пиво и пивные напитки, сидр, пуаре, медовуха не подлежат обязательной маркировке.

Следовательно, требования подпунктов 2 и 3 пункта 1 статьи 10.2 Закона № 171-ФЗ (в редакции Закона № 182-ФЗ) не распространяются на пиво и пивные напитки, сидр, пуаре, медовуху.

Таким образом, необходимость заполнения Справок к ТТН и ТД при осуществлении оборота пива и пивных напитков, сидра, пуаре, медовухи, в том числе при их перемещении между обособленными подразделениями организации, с 1 июля 2018 года не требуется.

Вопрос: Как заполняется пункт 12 «Номер и дата подтверждения фиксации информации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» раздела «А» справки к товарно-транспортной накладной, утвержденной постановлением Правительства Российской Федерации от 31.12.2005 № 864 (далее- Справка к ТТН), и позиция «Номер и дата подтверждения фиксации в ЕГАИС учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» раздела «Б» справки, прилагаемой к таможенной декларации, утвержденной постановление Правительства Российской Федерации от 31.12.2005 № 872 (далее- Справка к ТД)?

1. В соответствии с пунктом 3 Правил заполнения Справки к ТТН, утвержденных Постановлением Правительства Российской Федерации от 31.12.2005 № 864, пункт 12 раздела «А» «Номер и дата подтверждения фиксации информации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» Справки к ТТН, заполняется организацией или сельскохозяйственным товаропроизводителем, осуществляющим производство продукции на территории Российской Федерации, при отгрузке продукции. Заполнение пункта 12 раздела «А» Справки к ТТН организациями, осуществляющими закупку, хранение и поставки алкогольной продукции, Правилами Справки к ТТН не предусмотрено. 2. В соответствии с правилами заполнения Справки к ТД, утвержденными Постановлением № 872, при помещении этилового спирта, алкогольной и спиртосодержащей продукции под таможенную процедуру выпуска для внутреннего потребления или таможенную процедуру свободной таможенной зоны юридическое или физическое лицо, которое декларирует товар либо от имени которого декларируется товар, заполняет раздел «А» Справки, а также левую часть раздела «Б» Справки.

При этом позиция «Номер и дата подтверждения фиксации в ЕГАИС» левой части раздела «Б» Справки к ТД заполняется организацией — импортером при оприходовании ввезенной продукции на складе, и должна содержать номер и дату подтверждения фиксации в ЕГАИС документа, на основании которого осуществляется ввоз продукции на территорию Российской Федерации.

При каждой последующей оптовой реализации, в левой части раздела «Б» Справки к ТД позиция «Номер и дата подтверждения фиксации в ЕГАИС» не заполняется.

В правой части раздела «Б» Справки к ТД данная позиция не заполняется.

Вопрос: Приостановили лицензию на закупку, хранение и поставку алкогольной продукции, в связи с несоответствием адреса. Как быть если не успеваем выполнить предписание в срок? Как нам можно продлить срок для выполнения предписания?

Ответ: По вопросу о порядке продления срока выполнения организациями предписаний Росалкогольрегулирования. В случае если для организации в установленный в предписании срок для устранения нарушений условий действия лицензии не представляется возможным устранить указанные нарушения, необходимо представить в Росалкогольрегулирование заявление (до истечения указанного в предписании срока его исполнения) о продлении срока выполнения данного предписания с указанием даты его выполнения, а также обоснования причин, по которым организация просит продлить срок выполнения предписаний до указанной даты, с приложением подтверждающих документов.

Вопрос: В случае принятия Росалкогольрегулированием решения об отказе в продлении срока действия лицензии на закупку, хранение и поставки алкогольной продукции каков дальнейший порядок реализации оставшейся продукции?

Ответ: В соответствии с пунктом 2 статьи 20 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Закон) действие лицензии на производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции прекращается по истечении срока действия такой лицензии и в случае ликвидации организации или в случае принятия лицензирующим органом решения о досрочном прекращении действия такой лицензии на основании заявления организации. На основании пункта 5 статьи 20 Закона в течение двух месяцев с момента аннулирования лицензии или прекращения действия лицензии, за исключением лицензии на розничную продажу алкогольной продукции, организация имеет право на хранение остатков этилового спирта, алкогольной и спиртосодержащей продукции, на возврат их поставщику, на поставку остатков алкогольной и спиртосодержащей продукции иной, имеющей лицензию на закупку, хранение и поставки алкогольной и спиртосодержащей продукции организации, которые осуществляются под контролем лицензирующего органа, за исключением случаев, если такая продукция подлежит изъятию в соответствии с пунктом 1 статьи 25 Закона.

Вопрос: В каких случаях необходимо наличие копии извещения об уплате авансового платежа акциза с отметкой налогового органа по месту учета покупателя об уплате авансового платежа акциза или копии извещения об освобождении от уплаты авансового платежа акциза с отметкой налогового органа по месту учета покупателя об освобождении от уплаты авансового платежа, заверенных подписью руководителя организации и ее печатью, предусмотренных подпунктом 5 пункта 1 статьи 10.2 Федерального закона от 22 ноября 1995 г. № 171-ФЗ.?

Ответ: Пункт 7 статьи 9 Федерального закона от 22 ноября 1995 г. № 171-ФЗ устанавливает, что закупка (за исключением импорта) и поставки (за исключением экспорта) этилового спирта и (или) дистиллята коньячного (спирта коньячного) осуществляются при условии представления в соответствии с законодательством Российской Федерации о налогах и сборах извещения об уплате авансового платежа акциза или извещения об освобождении от уплаты авансового платежа акциза. Таким образом, требование о наличии у покупателей этилового спирта и (или) дистиллята коньячного (спирта коньячного) вышеназванных извещений является обязательным только при реализации указанного спирта организациям, на которые нормами Налогового кодекса Российской Федерации возложена обязанность уплаты авансового платежа акциза.

Вопрос: Обязаны ли лицензиаты направлять декларации об объемах розничной продажи алкогольной продукции в адрес субъектов Российской Федерации или только в уполномоченный Правительством Российской Федерации орган федеральный исполнительной власти?

Ответ: В соответствии с пунктом 1 статьи 6 Федерального закона от 22.11.1995 г. (в редакции от 18.07.2011 г.) № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и ограничения потребления (распития) алкогольной продукции» (далее — Федеральный закон 171-ФЗ) приём деклараций об объеме розничной продажи алкогольной и спиртосодержащей продукции, осуществление государственного контроля за их представлением относится к полномочиям органов государственной власти субъектов Российской Федерации в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции. С 1 января 2012 г. организации розничной торговли направляют декларации об объёме розничной продажи алкогольной продукции в адрес уполномоченного органа исполнительной власти субъекта Российской Федерации. Организации, осуществляющие розничную продажу алкогольной и спиртосодержащей продукции, и индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, представляют в электронной форме копии деклараций об объёме розничной продажи алкогольной и спиртосодержащей продукции в уполномоченный Правительством Российской Федерации федеральный орган исполнительной власти, то есть в Росалкогольрегулирование. Согласно статье 14 Федерального закона 171-ФЗ органы исполнительной власти субъектов Российской Федерации направляют в электронной форме сведения, содержащиеся в декларациях об объеме розничной продажи алкогольной и спиртосодержащей продукции, в уполномоченный Правительством Российской Федерации орган исполнительной власти, который передает эти сведения в федеральный орган исполнительной власти Российской Федерации, осуществляющий функции по формированию официальной статистической информации.

Вопрос: Согласно пункту 5 статьи 20 Федерального закона от 22 ноября 1995 г. № 171-ФЗ в течение двух месяцев с момента прекращения действия лицензии организация имеет право на хранение остатков алкогольной продукции, на возврат их поставщику, на поставку алкогольной продукции иной организации, имеющей лицензию на закупку, хранение и поставку алкогольной продукции. Все указанные операции осуществляются под контролем лицензирующего органа. Каков механизм осуществления данного контроля, учитывая, что система ЕГАИС заблокирована в связи с прекращением действия лицензии? Согласно действующему законодательству допускается хранение этилового спирта на предприятии-производителе. Какие действия организации необходимо осуществить с остатками этилового спирта по истечении двух месяцев после прекращения действия лицензии?

Ответ: В соответствии с подпунктом «д» пункта 18 статьи 1 Федерального закона № 218-ФЗ в пункт 5 статьи 20 Федерального закона № 171-ФЗ внесены изменения, согласно которым в течение двух месяцев с момента аннулирования лицензии или прекращения действия лицензии, за исключением лицензии на розничную продажу алкогольной продукции, организация имеет право на хранение остатков этилового спирта, алкогольной и спиртосодержащей продукции, на возврат их поставщику, на поставку алкогольной и спиртосодержащей продукции иной имеющей лицензию на закупку, хранение и поставки алкогольной и спиртосодержащей продукции организации, которые осуществляются под контролем лицензирующего органа, за исключением случаев, если такая продукция подлежит изъятию в соответствии с пунктом 1 статьи 25 Федерального закона № 171-ФЗ. Оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии документов, удостоверяющих легальность их производства и оборота, перечень которых установлен статьей 10.2 Федерального закона № 171-ФЗ. На основании изложенного, в целях осуществления контроля за реализацией остатков этилового спирта, алкогольной и спиртосодержащей продукции, организациям в течение десяти дней после истечения срока, указанного в пункте 5 статьи 20 Федерального закона № 171-ФЗ, необходимо направить в территориальный орган Росалкогольрегулирования заверенные копии сопроводительных документов, предусмотренных статьей 10.2 Федерального закона № 171-ФЗ, а также информацию об остатках этилового спирта, алкогольной и спиртосодержащей продукции на дату истечения указанного срока.

Вопрос: С какой даты вступает в силу запрет розничной продажи пива и напитков, изготавливаемых на его основе, в ночное время (с 23 часов до 8 часов)?

Ответ: В соответствии с пунктом 5 статьи 5 Федерального закона № 218-ФЗ требования абзаца первого пункта 5 статьи 16 Федерального закона № 171-ФЗ до 1 января 2013 года не применяются в отношении пива и напитков, изготавливаемых на основе пива, с содержанием этилового спирта 5 и менее процентов объема готовой продукции.

Вопрос: Существуют ли в настоящее время запреты на продажу пива?

Ответ: Федеральным законом № 218-ФЗ в пункт 3 статьи 1 Федерального закона № 171-ФЗ внесены изменения, согласно которым действие Федерального закона № 171-ФЗ распространяется на деятельность по производству и обороту пива и пивных напитков. В соответствии с пунктом 2 статьи 16 Федерального закона № 171-ФЗ не допускается розничная продажа: — в детских, образовательных, медицинских организациях, на объектах спорта, на прилегающих к ним территориях; — в организациях культуры, за исключением розничной продажи алкогольной продукции, осуществляемой организациями, и розничной продажи пива и пивных напитков, осуществляемой индивидуальными предпринимателями, при оказании ими услуг общественного питания; — на всех видах общественного транспорта (транспорта общего пользования) городского и пригородного сообщения, на остановочных пунктах его движения (в том числе на станциях метрополитена), на автозаправочных станциях; — на оптовых и розничных рынках, на вокзалах, в аэропортах, в иных местах массового скопления граждан и местах нахождения источников повышенной опасности, определенных органами государственной власти субъектов Российской Федерации в порядке, установленном Правительством Российской Федерации. Указанные ограничения действуют также на прилегающих к таким местам территориях; — на объектах военного назначения и на прилегающих к ним территориях; — несовершеннолетним; — без сопроводительных документов в соответствии с требованиями статьи 10.2 Федерального закона № 171-ФЗ, без информации, установленной пунктом 3 статьи 11 Федерального закона № 171-ФЗ, без сертификатов соответствия или деклараций о соответствии, без маркировки в соответствии со статьей 12 Федерального закона № 171-ФЗ.

Вопрос: Организации розничной торговли необходимо произвести возврат алкогольной продукции поставщику. Если возврат оформить как обратную реализацию – происходит оптовая продажа алкогольной продукции. При этом необходима соответствующая лицензия, которой нет у розничной организации. Как в этом случае возвратить алкогольную продукцию поставщику?

Ответ: В соответствии с пунктом 1 статьи 18 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Федеральный закон) лицензированию подлежат виды деятельности, связанные с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, за исключением закупки этилового спирта, алкогольной и спиртосодержащей продукции (в целях использования их в качестве сырья или вспомогательного материала при производстве алкогольной, спиртосодержащей и иной продукции либо в технических или иных не связанных с производством указанной продукции целях) и розничной продажи спиртосодержащей продукции. При этом согласно статье 2 Федерального закона под оборотом понимается закупка (в том числе импорт), поставки (в том числе экспорт), хранение, перевозки и розничная продажа, на которые распространяется действие настоящего Федерального закона. Частью 4 статьи 14.17 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ) предусмотрена ответственность за промышленное производство или оборот этилового спирта, алкогольной и спиртосодержащей продукции без соответствующей лицензии, а равно с нарушением условий, предусмотренных лицензией. В соответствии со статьей 506 Гражданского кодекса Российской Федерации (далее – ГК РФ) по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. При этом норма части 4 статьи 14.17 КоАП РФ в части, касающейся административной ответственности за осуществление поставки алкогольной продукции без соответствующей лицензии, может применяться только в том случае, когда действия субъекта квалифицируются как поставка в соответствии с нормами ГК РФ. В этой связи возврат товара, полученного по договору поставки, осуществленный по основаниям, предусмотренным законом или договором, в рамках гражданских правоотношений не может квалифицироваться как новый договор, в котором организация, которая приобрела товар для последующей розничной продажи, является поставщиком по отношению к организации, от которой она получила этот товар. Из этого следует, что возврат алкогольной продукции, полученной по договору поставки, осуществленный по основаниям, предусмотренным законом или договором, в соответствии с взаимосвязанными положениями пункта 1 статьи 18 Федерального закона и части 4 статьи 14.17 КоАП РФ не может квалифицироваться как поставка алкогольной продукции без соответствующей лицензии и не влечет применения соответствующего административного наказания. Таким образом, организация, осуществляющая деятельность по розничной продаже алкогольной продукции, вправе вернуть товар поставщику в соответствии с законом или договором без получения иной лицензии. Кроме того, согласно части 2 статьи 475 ГК РФ в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору: отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы; потребовать замены товара ненадлежащего качества товаром, соответствующим договору. Возврат некачественной алкогольной продукции помимо документов, предусмотренных статьей 10.2 Федерального закона, должен сопровождаться документами, утвержденными постановлением Госкомстата России от 25.12.1998 № 132: — актом об установленном расхождении по количеству и (или) качеству продукции, являющимся юридическим основанием для предъявления претензии поставщику или грузоотправителю (форма ТОРГ-2 – в отношении продукции отечественного производства или форма ТОРГ-3 – в отношении продукции импортного производства); — товарной накладной на возврат (форма ТОРГ-12).

Вопрос: На складе осталась слабоалкогольная продукция, срок годности истекает в конце июля 2011 г. какова процедура утилизации слабоалкогольной продукции? нужен ли представитель Росалкогольрегулирования, либо можно создать внутреннюю комиссию, предварительно уведомив Службу?

Ответ: Процедура утилизации слабоалкогольной продукции действующим законодательством не регламентирована. При этом в соответствии с пунктом 12 Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использования или уничтожения, утвержденного постановлением Правительства Российской Федерации от 29.09.1997 № 1263 (далее – Положение) в случае принятия решения об уничтожении пищевой продукции владелец такой продукции обосновывает возможные способы и условия ее уничтожения, которые согласовываются с органами государственного санитарно — эпидемиологического надзора. Пунктом 17 Положения установлено, что уничтожение пищевой продукции осуществляется любым технически доступным способом с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводится в присутствии комиссии, образуемой владельцем продукции совместно с организацией, ответственной за ее уничтожение. В случаях, когда уничтожается продукция, представляющая опасность возникновения и распространения заболеваний или отравлений людей и животных и загрязнения окружающей среды, в состав комиссии обязательно включаются представители органов государственного надзора и контроля.

Вопрос: Предприятие получило новую лицензию на право закупки, хранения и поставки алкогольной продукции. Можно ли принять возврат алкогольной продукции от покупателя, которая была отгружена по предыдущей (уже не действующей) нашей лицензии?

Ответ: В соответствии с пунктом 1 статьи 18 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» лицензированию подлежат виды деятельности, связанные с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, за исключением закупки этилового спирта, алкогольной и спиртосодержащей продукции (в целях использования их в качестве сырья или вспомогательного материала при производстве алкогольной, спиртосодержащей и иной продукции либо в технических или иных не связанных с производством указанной продукции целях) и розничной продажи спиртосодержащей продукции. При этом согласно пункту 3 статьи 49 Гражданского кодекса Российской Федерации право юридического лица осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами. Таким образом, получение возврата алкогольной продукции при наличии новой лицензии на осуществление деятельности по закупке, хранению и поставке алкогольной продукции не противоречит действующему законодательству Российской Федерации.

Вопрос: Федеральным законом установлен запрет на продажу алкогольной продукции несовершеннолетним. Распространяется ли действие вышеуказанного запрета на розничную продажу пива?

Ответ: Федеральным законом № 218-ФЗ в пункт 3 статьи 1 Федерального закона № 171-ФЗ внесены изменения, согласно которым действие Федерального закона № 171-ФЗ распространяется на деятельность по производству и обороту пива и пивных напитков. До внесения указанных изменений в пункте 3 статьи 1 Федерального закона № 171-ФЗ особо оговаривалось, что нормы Федерального закона № 171-ФЗ не применяются к деятельности по производству и обороту пива, поскольку пиво по всем признакам подпадает под определение, установленное подпунктом 7 статьи 2 Федерального закона № 171-ФЗ (в редакции, действующей до 1 июля 2012 года), согласно которому алкогольной продукцией признается пищевая продукция, которая произведена с использованием этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 1,5 процента объема готовой продукции. Таким образом, согласно прежней редакции Федерального закона № 171-ФЗ пиво признавалось алкогольной продукцией, в противном случае такое изъятие не имело бы правового смысла, что соответствует определению пищевых продуктов, установленному статьей 1 Федерального закона от 2 января 2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов», согласно которому пиво относится к алкогольной продукции. Пиво и пивные напитки и до принятия Федерального закона № 218-ФЗ относились к алкогольной продукции, однако до 22 июля 2011 года (дня официального опубликования Федерального закона № 218-ФЗ) на деятельность по их производству и обороту не распространялись ограничения, установленные Федеральным законом № 171-ФЗ. Следовательно, после отмены Федеральным законом № 218-ФЗ вышеупомянутого изъятия, на деятельность по производству и обороту пива и пивных напитков, а также на потребление указанной продукции по общему правилу распространяются все нормы и ограничения, установленные в отношении алкогольной продукции действующей редакцией Федерального закона № 171-ФЗ, если в самих этих нормах и ограничениях не предусмотрены исключения для пива и пивных напитков.

Вопрос: Федеральным законом не установлен порядок снятия остатков алкогольной продукции в случае прекращения действия лицензии на розничную продажу алкогольной продукции, при этом установлена обязанность лицензирующего органа произвести снятие остатков. Каким нормативным правовым актом должен руководствоваться лицензирующий орган при снятии остатков алкогольной продукции?

Ответ: Согласно абзацу второму пункта 2 статьи 20 Федерального закона № 171-ФЗ лицензирующий орган в срок не более чем 14 дней со дня установления факта прекращения действия лицензии осуществляет снятие остатков готовой продукции, сырья и полуфабрикатов, используемых для ее производства, а также пломбирование оборудования и коммуникаций в целях недопущения производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции, при этом исключений для розничной продажи алкогольной продукции не установлено. Необходимо также отметить, что формулировка «в срок не более чем 14 дней со дня установления факта прекращения действия лицензии», учитывает норму пункта 14 статьи 19 указанного Федерального закона, согласно которой до переоформления лицензии лицензиат или его правопреемник может осуществлять деятельность на основании ранее выданной лицензии, но не более трех месяцев с момента возникновения обстоятельств, являющихся основанием для переоформления лицензии.

Вопрос: Статья 19 пункт 3.2 подпункт 3 гласит: Для получения лицензии на розничную продажу алкогольной продукции заявитель представляет в лицензирующий орган документы, подтверждающие наличие у заявителя стационарных торговых объектов и складских помещений в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более. Какие документы являются подтверждающими?

Ответ: В соответствии с пунктом 5 статьи 2 Федерального закона от 28 декабря 2009 г. № 381 «Об основах государственного регулирования торговой деятельности в Российской Федерации» стационарным торговым объектом является торговый объект, представляющий собой здание или часть здания, строение или часть строения, прочно связанные фундаментом такого здания, строения с землей и присоединенные к сетям инженерно-технического обеспечения. При этом согласно абзацу первому пункта 1 статьи 130 Гражданского кодекса Российской Федерации (далее – ГК РФ) к недвижимым вещам (недвижимое имущество, недвижимость) относятся в частности земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Совокупность вышеприведённых норм указывает на то, что стационарные торговые объекты отвечают признакам недвижимого имущества, права на которое, их возникновение и прекращение в соответствии со статьей 131 ГК РФ подлежат государственной регистрации в едином государственном реестре прав на недвижимое имущество и сделок с ним. В соответствии с пунктом 1 статьи 14 Федерального закона от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее Федеральный закон № 122-ФЗ) проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется свидетельством о государственной регистрации прав. Таким образом, документами, подтверждающими наличие у заявителей стационарных торговых объектов и складских помещений в собственности, хозяйственном ведении, оперативном управлении являются свидетельства о государственной регистрации прав на недвижимое имущество, их копии, заверенные органом, осуществившем государственную регистрацию прав, или лицензирующим органом при предъявлении оригинала, либо нотариально. Согласно части 2 статьи 651 ГК РФ договор аренды здания или сооружения, заключенный на год и более, подлежит государственной регистрации и считается заключенным с момента такой регистрации. В соответствии с пунктом 1 статьи 14 Федерального закона № 122-ФЗ проведенная государственная регистрация договоров и иных сделок удостоверяется посредством совершения специальной регистрационной надписи на документе, выражающем содержание сделки. Согласно пункту 77 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства Российской Федерации от 18 февраля 1998 г. № 219, государственная регистрация сделки в отношении недвижимого имущества удостоверяется штампом регистрационной надписи на документах, проставляемом на оригинале документа, выражающего содержание сделки. Таким образом, для подтверждения наличия стационарных торговых объектов и складских помещений в аренде, срок которой определен договором и составляет один год и более, заявители представляют договор аренды, удостоверенный штампом регистрационной надписи на документах, или его копию, заверенную органом, осуществившем государственную регистрацию права, или лицензирующим органом при предъявлении оригинала, либо нотариально. Кроме того, согласно части 2 статьи 615 ГК РФ к договорам субаренды применяются правила о договорах аренды, если иное не установлено законом или иными правовыми актами. При этом какие-либо специальные положения в отношении договоров субаренды Федеральным законом № 171-ФЗ не предусмотрены. В этой связи, для подтверждения наличия у заявителя стационарных торговых объектов и складских помещений допускается предоставление в лицензирующий орган договоров субаренды, соответствующих вышеуказанным требованиям.

Вопрос: Можно ли, начиная с сентября 2011г. на лицензионных площадях оптового склада, хранить совместно винно-водочную продукцию с акцизными знаками, пиво, а так же пивные коктейли? Если можно, то имеет ли значение градус пива?

Ответ: Согласно пункту 3 Технических условий в области производства и оборота алкогольной и спиртосодержащей продукции в части хранения алкогольной и спиртосодержащей пищевой продукции, расфасованной в потребительскую тару, утвержденных приказом Федеральной службы по регулированию алкогольного рынка от 26 октября 2010 г. № 59н, на площади складского помещения лицензиата (соискателя лицензии), подтвержденной при обследовании организации на соответствие представленным документам, не допускается: 1) хранение продукции, не являющейся алкогольной и спиртосодержащей пищевой продукцией, расфасованной в потребительскую тару; 2) размещение на одном поддоне разных видов продукции; 3) размещение продукции, не обеспечивающее свободный подход к хранящейся продукции.

Вопрос: Какой порядок отражения организацией-получателем объемов закупки этилового спирта, алкогольной и спиртосодержащей продукции в декларации об объемах закупки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 7 в случае поставки организацией-поставщиком указанной продукции в конце предыдущего квартала?

Ответ: Заполнение деклараций осуществляется в соответствии с Порядком заполнения деклараций об объемах производства, оборота (за исключением розничной продажи) и использования этилового спирта, алкогольной и спиртосодержащей продукции, утвержденным приказом Федеральной службы по регулированию алкогольного рынка от 15.03.2010 № 24н (далее — Порядок).

Согласно пункту 8.2 Порядка в декларации об объемах поставки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 6 (далее — декларация № 6) указываются:

— в графе 12 «Дата отгрузки» — дата, когда была произведена отгрузка (поставка) продукции получателю;

— в графе 13 «Номер товарно-транспортного средства» — номер товарно-транспортной накладной, по которой была осуществлена поставка в отчетном периоде;

— в графе 16 «Объем поставленной продукции» — объем поставленной продукции, указанный в товарно-транспортной накладной, по которой была поставлена продукция.

В соответствии с пунктом 9.2 Порядка в декларации об объемах закупки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 7 (далее — декларация № 7) указываются:

— в графе 12 «Дата отгрузки» — дата, когда произошла отгрузка продукции поставщиком;

— в графе 13 «Номер товарно-транспортной накладной» — номер товарно-транспортной накладной поставщика;

— в графе 16 «Объем полученной продукции» — объем полученной продукции (с учетом потерь при транспортировке), указанный в товарно-транспортной накладной, по которой была осуществлена поставка в отчетном периоде.

Таким образом, продукция, отгруженная со склада продавца, отражается организацией-продавцом в декларации № 6 и организацией-покупателем в декларации № 7 в том отчетном периоде, в котором осуществлена отгрузка (поставка) алкогольной продукции со склада организации-поставщика, в соответствии с товарно-транспортной накладной.

При этом даты отгрузки, указанные в декларации № 6 (поставщика), и даты, указанные в декларации № 7 (получателя), должны совпадать, так же как и номера товарно-транспортных накладных.

В случае, если продукция была получена организацией в следующем отчетном квартале, в котором была составлена товарно-транспортная накладная, организация-получатель обязана представить корректирующие декларации в соответствии с пунктом 1.4 Порядка за предыдущий отчетный квартал до наступления следующего отчетного периода с приложением объяснений и указанием причин, вызвавших корректировку. Все декларации и приложения к ним заверяются подписями руководителя и главного бухгалтера, а также печатью организации.

Вопрос: Как отразить в декларации об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции операции по отгрузке спиртосодержащих отходов, образующихся в процессе производства алкогольной продукции, в адрес предприятий, осуществляющих переработку данных отходов.

Ответ: Ответ: Подпунктом 4 статьи 2 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» определено, что спиртосодержащая пищевая продукция — пищевая продукция (в том числе виноматериалы, любые растворы, эмульсии, суспензии, дистилляты (спиртосодержащее сырье), виноградный, плодовый, коньячный, кальвадосный, висковый) (за исключением алкогольной продукции) с содержанием этилового спирта, произведенного из пищевого сырья, более 1,5 процента объема готовой продукции.

В соответствии с подпунктом 1.7 Перечня пищевого и непищевого сырья, используемого для производства этилового спирта, в том числе денатурата, утвержденного приказом Федеральной службы по регулированию алкогольного рынка № 18н и Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека от 09.12.2009 № 726, продукты переработки, образующиеся при производстве водок, ликероводочных изделий, относятся к пищевому сырью для производства этилового спирта.

Таким образом, спиртосодержащие отходы ликероводочного производства относятся к спиртосодержащей продукции.

Порядок заполнения деклараций об объемах производства, оборота (за исключением розничной продажи) и использования этилового спирта, алкогольной и спиртосодержащей продукции, утвержден приказом Федеральной службы по регулированию алкогольного рынка от 15.03.2010 № 24н (далее — Порядок заполнения деклараций).

Спиртосодержащие отходы ликероводочного производства следует отнести к коду вида продукции «350» — другая спиртосодержащая пищевая продукция (Приложение № 2 к Порядку заполнения деклараций).

Организация, имеющая лицензию на производство, хранение и поставки произведенных спиртных напитков (водки и ликероводочных изделий), операцию по поставке (отгрузке) спиртосодержащих отходов, образующихся в процессе производства алкогольной продукции, в адрес предприятий, осуществляющих переработку данных отходов, отражает в графе 12 «Прочим организациям» декларации № 3 и в графе 16 «Объем поставленной продукции» декларации № 6.

Вопрос: Алкогольная продукция в составе отгружаемой партии, маркирована федеральными специальными марками (далее — ФСМ), номера которых составляют несколько диапазонов. Допустимо ли при частичной реализации алкогольной продукции, маркированной федеральными специальными марками, номера которых составляют один диапазон или его часть, указывать все диапазоны ФСМ, нанесенных производителем алкогольной продукции?

Ответ: Постановлением Правительства Российской Федерации от 02.05.2012 № 422 «О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию и о внесении изменений в некоторые постановления Правительства Российской Федерации» утверждена новая форма справки к ТТН.

Согласно подпункту «в» пункта 6 Правил заполнения справки к ТТН в пункте 3 раздела «А» справки указывается дата розлива продукции в индивидуальную упаковку (для алкогольной и спиртосодержащей продукции, за исключением пива и пивных напитков).

В соответствии с подпунктом «м» пункта 6 Правил заполнения справки к ТТН в пункте 13 раздела «А» справки указывается серия (разряд) и диапазоны номеров федеральных специальных марок или акцизных марок, которыми маркирована алкогольная продукция в соответствии с законодательством Российской Федерации:

в случае если номера марок следуют подряд — эти показатели указываются одним диапазоном.

Таким образом, в разделе «А» справки к ТТН указывается дата розлива продукции, т.е. раздел «А» справки к ТТН оформляется на каждую партию одного наименования и одной даты выпуска продукции.

В разделе «А» справки к ТТН в пункте 13 указывается один диапазон марок, в случае если номера морок следуют подряд, независимо скольким организациям эта выпущенная партия продукции поставляется.

Например, 18.05.2012 произведено водки 1250 дал/25000 бутылок емкостью 0,5л с условным диапазоном марок 485780001-485805000. Поставка водки данной партии осуществляется 3 организациям: организации «А» — 250 дал/5000 бутылок, организации «Б» — 600 дал/12000 бутылок, организации «В» — 400 дал/8000 бутылок.

При поставке водки трем организациям в пакете документов к ТТН прикладываются справки, в которых в пункте 3 раздела «А» дата розлива будет указана 18.05.2012, а диапазон марок 485780001-485805000. И далее независимо от количества организаций (оптовых, розничных), которым будет эта продукция поставляться, раздел «А» справки к ТТН прикладывается один и тот же, с тем же самым диапазоном марок.

В случае, если производителем в адрес покупателя поставляется алкогольная продукция в объеме, равному объему производства, например, за три дня, т.е. одна поставка формируется из трех партий произведенной продукции, разделы «А» справки к ТТН заполняются на каждую партию алкогольной продукции, то есть в данном случае оформляется 3 раздела «А» справки к ТТН с указанием трех дат выпуска продукции.

В пункте 13 каждого раздела «А» справки к ТТН указываются диапазоны номеров марок, нанесенных на алкогольную продукцию в соответствии с датой розлива алкогольной продукции в потребительскую тару. Соответственно к каждому разделу «А» заполняется первая часть раздела «Б». При этом, в разделе «Б» диапазоны марок не указываются.

Вопрос: В связи с утверждением постановлением Правительства Российской Федерации от 02 мая 2012 г. № 422 новой формы справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию, а также Правила ее заполнения прошу разъяснить заполнение разделов «А» и «Б» указанной справки.

Ответ: В целях разъяснения Правил заполнения справки к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию, утвержденных постановлением Правительства Российской Федерации от 02 мая 2012 г. № 422, на официальном сайте Росалкогольрегулирования размещен пример заполнения указных разделов Справки с разъяснением особенностей их заполнения.

Вопрос: Организации розничной торговли необходимо произвести утилизацию алкогольной продукции. Какова процедура утилизации продукции? Нужен ли представитель Росалкогольрегулирования, либо можно создать внутреннюю комиссию, предварительно уведомив Службу?

Ответ: Процедура утилизации алкогольной продукции действующим законодательством не регламентирована.

Вместе с тем, согласно статье 25 Федерального закона от 02.01.2000 № 29-ФЗ «О качестве и безопасности пищевых продуктов» (далее – Федеральный закон № 29-ФЗ) владелец некачественных и (или) опасных пищевых продуктов, материалов и изделий:

1. Осуществляет выбор способов и условий их утилизации или уничтожения в соответствии с требованиями нормативных либо технических документов.

При этом в соответствии с пунктом 12 Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использования или уничтожения, утвержденного постановлением Правительства Российской Федерации от 29.09.1997 № 1263 (далее – Положение), в случае принятия решения об уничтожении пищевой продукции владелец такой продукции обосновывает возможные способы и условия ее уничтожения, которые согласовываются с органами государственного санитарно — эпидемиологического надзора.

Пунктом 17 Положения установлено, что уничтожение пищевой продукции осуществляется любым технически доступным способом с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводится в присутствии комиссии, образуемой владельцем продукции совместно с организацией, ответственной за ее уничтожение.

2. Согласовывает с органом государственного надзора способы и условия утилизации или уничтожения продукции.

В случаях, когда уничтожается продукция, представляющая опасность возникновения и распространения заболеваний или отравлений людей и животных и загрязнения окружающей среды, в состав комиссии обязательно включаются представители органов государственного надзора и контроля.

3. Представляет в обязательном порядке в орган государственного надзора документ либо его заверенную в установленном порядке копию, подтверждающих факт утилизации или уничтожения.

4. Оплачивает расходы на экспертизу, хранение, перевозки, утилизацию или уничтожение некачественных и опасных пищевых продуктов, материалов и изделий.

В соответствии со статьей 24 Федерального закона № 29- ФЗ в случае, если владелец некачественных и (или) опасных пищевых продуктов, материалов и изделий не принял меры по их изъятию из оборота, такие пищевые продукты, материалы и изделия конфискуются в порядке, установленном законодательством Российской Федерации.

Согласно статье 25 Федерального закона от 22.11.1995 № 171-ФЗ «О производстве и обороте этилового спирта, алкогольной и спиртосодержащей продукции и ограничении потребления (распития) алкогольной продукции» подлежат изъятию из незаконного оборота на основании решений уполномоченных в соответствии с законодательством Российской Федерации органов этиловый спирт, алкогольная и спиртосодержащая продукция в случае, если они реализуются без соответствия государственным стандартам и техническим условиям.

www.fsrar.ru