Верховный суд разрешил банку не выдать наличные из-за подозрительных операций

Коллегия ВС по гражданским спорам изучила, насколько обоснованы действия банка, который не выдал клиенту переведенные из другой кредитной организации деньги, заподозрив «сомнительные операции». Может ли банк, основываясь на своих подозрениях, «заморозить» депозит и потребовать документы, подтверждающие законность происхождения средств? Две инстанции решили, что в такой ситуации не выдать наличные и внести владельца счёта в банковский «стоп-лист» – правильно. Точку в деле поставил ВС.

Коллегия по гражданским спорам ВС в составе судей Вячеслава Горшкова, Андрея Марьина и Александра Киселева рассмотрела жалобу гражданина, которому не выдали наличные средства со счёта, заподозрив его в отмывании средств (дело № 78-КГ17-90). У 22-летнего индивидуального предпринимателя Сергея Буденого* был счёт в АО «Сити Инвест Банк». В конце 2015 года он перевел 56 млн руб. на счёт в Сбербанке. В качестве назначения платежа было указано: «Средства на личное потребление. НДС не облагается». Уже на следующий день после поступления он решил снять наличные, но не вышло. Сбербанку подобная транзакция показалась сомнительной.

У Буденого запросили документы, подтверждающие экономический смысл операции и происхождение денег. В ответ он представил договор о поставке программного обеспечения 2013 года, заключенный с ООО «АльфаШарп», акт приемки-передачи продукта от 2014 года, акт приемки передачи продукта от 2015 года. В Сбербанке изучили документы, но подозрения остались: ни информации о контрагенте, ни подтверждения платежей, ни возможности определить реальную стоимость контракта у банка не было, и Буденому снова не дали снять наличные. Деньги рекомендовали отправить обратно на счёт в АО «Сити Инвест Банк». Тогда на следующий день Буденый попытался снять меньшую сумму – 1 млн руб. Но выдачу наличных опять не согласовали – с аналогичными выводами и рекомендацией. Сообщения об отказах в операциях банк направил в Управление Росфинмониторинга, и Буденого внесли в банковский стоп-лист как лицо, использующее банк для совершения сомнительных операций, – в данном случае для обналичивания денег.

Тогда клиент Сбербанка решил пойти другим путем: через «Сбербанк Онлайн» он открыл пять депозитов, на которые перечислил деньги. По окончании срока действия депозиты он закрыл, а деньги с процентами перечислил обратно на свой счёт. Спустя некоторое время он открыл еще два депозита, на которые положил почти 57 млн руб. Когда месяц спустя заявитель захотел снять деньги с процентами, начисленными по окончании срока вклада, он получил отказ: сотрудники банка «в устной форме заявили о невозможности выдать вклад». Деньги остались в Сбербанке, а срок вклада был продлен.

Тогда Буденый пошел в суд. Он потребовал вернуть вложенные деньги, проценты и неустойку за неправомерное удержание вкладов. И первая инстанция, и апелляция ему отказали (дела № 2-2865/2016

М-3181/2016 и № 33-893/2017 (33-27139/2016)). Нарушений в том, что банк продлял договоры и не выдавал наличные, суды не увидели. Оснований отдать деньги без проверки не было, поскольку Буденый на тот момент был уже в стоп-листе, а с заявлением о расторжении договора банковского обслуживания он в банк не обращался. При этом в банке обратили внимание, что Буденый по-прежнему мог распоряжаться деньгами, но только при безналичном переводе – кстати, именно таким образом он в итоге и вернул средства на свой счет в другом банке.

Но клиент пожаловался в ВС, пытаясь доказать – договор с ним расторгнут не был, а были открыты депозиты, а, значит, банк фактически одобрял операции истца. Он также настаивал, что пытался закрыть счета, но получил отказ, в то время как для закрытия счёта достаточно уже одного только заявления. Участвовавшие в заседании представители банка, в свою очередь, обратили внимание: мнение, что, проведя одни операции, банк обязан проводить и остальные, противоречит сути комплаенса. Клиенту закрыли только операции с наличными, но он вполне мог по безналичному расчету перевести их в другой банк, то есть удержания денежных средств не было.

«Нормы права не содержат обязанности выдать деньги в той форме, в которой клиент запросил. Деньги банк может выдать как наличными, так и по безналичному расчёту«, – заметила представитель банка. Коллегия поддержала Сбербанк, не удовлетворив жалобу клиента.

В целом, согласно ГК РФ, физическое лицо-владелец счета или вклада в банке может в любой момент прекратить договор и получить деньги, это один из краеугольных камней правового регулирования в этой сфере, напоминает Александр Ермоленко, партнёр «ФБК Право». Однако на практике банки очень часто прибегают к многочисленным уловкам, чтобы деньги не выдавать.

Антиотмывочное законодательство должно работать на этапе «входа» денег в банковскую систему, подчеркивает Ермоленко: «Если деньги «грязные», банк вправе проверить источник и не принять их, кроме того, банк обязан идентифицировать вносителя средств и сообщить о подозрительной операции в Росфинмониторинг. На этапе выдачи деньги уже «белые», само их прохождение через банковские счета должно их «обелять». Поэтому на этапе выдачи контролировать поздно, а кроме того – незаконно. Однако в наших реалиях при входящем контроле на многое закрывают глаза, поэтому Сбербанк пытается контролировать средства «на выходе».

Антиотмывочное законодательство должно работать на этапе «входа» денег в банковскую систему, подчеркивает Ермоленко: «Если деньги «грязные», банк вправе проверить источник и не принять их, кроме того, банк обязан идентифицировать вносителя средств и сообщить о подозрительной операции в Росфинмониторинг. На этапе выдачи деньги уже «белые», само их прохождение через банковские счета должно их «обелять». Поэтому на этапе выдачи контролировать поздно, а кроме того – незаконно. Однако в наших реалиях при входящем контроле на многое закрывают глаза, поэтому Сбербанк пытается контролировать средства «на выходе».

pravo.ru

Банк не возвращает вклад/депозит.Что далеть? Иск в суд на банк о взыскании денег по вкладу

Пример реального судебного дела

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Однако в свете не совсем стабильной экономической ситуации в мире и в банковской сфере стали проявляться определенные проблемы с возвратом банковских вкладов / депозитов, это конечно происходит далеко не со всеми банками, но от такой ситуации не застрахован никто, и поэтому нужно прочитать данную статью и позвонить по номеру горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 для получения ответов на вопросы.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— В первую очередь не стоит паниковать, ругаться на работников банка и т.д., люди они подневольные, сказали деньги не выдавать, они и не выдадут. Какую бы причину вам не озвучил банк как основание для отказа в выдаче денег или банк может вам говорить, что не отказывает в выдаче денег по вкладу вы должны подать письменное заявление на совершение расходной операции по вкладу или иным образом зафиксировать, что вы заявили требование о возврате денег по вкладу, а банк ваше законное требование не исполнил. Если работники банка не ставят вам отметки о принятии заявления, то его необходимо отправить почтой в ближайшем отделении связи, и зафиксировать актом отказ банка выдать деньги по вкладу.

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

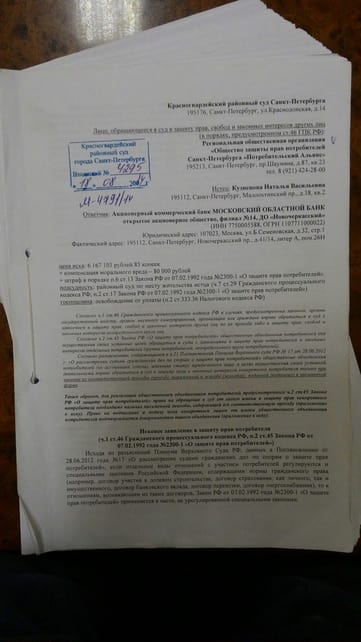

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

potreballiance.ru

ВС объяснил, когда банк может отказать клиенту в выдаче вклада наличными

Верховный суд РФ подтвердил право кредитных организаций не выдавать клиенту деньги с вклада, если тот не может объяснить происхождение средств и целесообразность операций. Об этом говорится в постановлении высшей инстанции, вынесенном по спору вкладчика Сергея Будника со Сбербанком. Клиент требовал от финучреждения предоставить ему со счета свыше 55 млн рублей наличными.

Суд отметил, что участие банков в борьбе с легализацией преступных средств и финансированием терроризма является наиважнейшей задачей, направленной на защиту прав и законных интересов не только общества и государства, но и самих граждан. Поэтому кредитным организациям даются привилегии по изучению, проверке и анализу всех деловых отношений и сделок клиента. Закон позволяет банку запрашивать любую информацию по сомнительным операциям, а клиент обязан ее предоставить. Если же вкладчик не хочет раскрывать свои деловые секреты, то он может быть ограничен в определенных действиях со своим счетом, указывает ВС.

В рассматриваемом споре истец так и не подтвердил происхождение огромной суммы денег, при этом продолжал настаивать на выдаче ему 55,2 млн рублей именно наличными, тогда как заявитель не был лишен возможности распорядиться деньгами другими способами, указывается в постановлении.

Так, клиент свободно раскидывал сумму по пяти счетам, затем аккумулировал деньги на одном депозите, затем вновь разбивал, но уже на два вклада. В конце концов вкладчик спокойно перевел деньги в другой банк. При этом Сбербанк начислил клиенту все причитающиеся ему проценты за время нахождения у кредитной организации денежных средств.

«Действия истца по непредставлению банку истребованных документов, а также по неоднократному открытию и закрытию счетов, переводу денежных средств на новые счета и их возврату на старые, совершенные им после получения от банка отказа в выдаче наличных денежных средств, свидетельствуют о попытке уклониться от соблюдения процедур обязательного контроля, установленных в соответствии с законом о противодействии легализации преступных доходов. С учетом изложенного, судами правильно применены нормы материального права при разрешении настоящего спора», — пришел к выводу ВС РФ.

Таким образом, Сбербанк правомерно затребовал у вкладчика сведения, подтверждающие происхождение денежных средств и экономический смысл операции по выдаче наличных в размере 55,2 млн рублей. Этот запрос согласуется с целями противодействия легализации доходов, полученных преступным путем, и не выходит за пределы полномочий, предоставленных в этой части кредитным организациям, указывает суд.

www.banki.ru

Банк не возвращает вклад. Что делать? | 18.04.2017

Скопив в «чулке» некоторую сумму, я решила: деньги должны работать. Открыла счет в банке и разместила на нем свои сбережения под весьма симпатичный процент по вкладу.

Будучи весьма осведомленной о том, как банки то и дело лишают лицензий, я выбирала банк из тех, что лидируют в рейтинге надежности. И, конечно, уточнила, что банк – участник системы страхования вкладов АСВ. А значит, даже в случае банкротства или отзыва лицензии клиентам гарантирован возврат застрахованных средств вплоть до 1,4 млн рублей.

Наиболее выгодный для себя вклад можно найти тут и тут.

Итак, договор подписан. Деньги в сохранности, да еще и процент на них капает. Все вроде бы хорошо. Но не прошло и двух недель, как мой банк угодил в сводки трагических финансовых новостей. СМИ начали писать, что Центробанк начал проверку его деятельности, а у вкладчиков начались проблемы с возвратом своих денег.

Я побежала в офис банка. Лучше забрать сейчас, решила я. Ведь в случае отзыва у банка лицензии выцарапать свои «кровные» можно, но только спустя определенное время. Пока введут временное управление, пока АСВ установит график выдачи средств… Да за это время мои 30 тысяч с процентами «поработают» в более надежном финучреждении, подумала я.

Однако в банке меня ждал сюрприз. В выдаче средств мне отказали и предложили записаться в очередь на выдачу спустя две недели.

Я знала, что по закону банк не имеет права отказать в выдаче депозита при любых обстоятельствах. Это ваше право – в любой момент расторгнуть договор. И все, чем вы рискуете в этом случае, – лишь потерей процентов.

Согласно п. 1. и п. 3 ст. 859 ГК РФ, клиент может расторгнуть договор с банком в любое время. Банк обязан перечислить клиенту его денежные средства не позднее чем через 7 дней после принятия заявления от клиента.

Операционистка меня выслушала, согласилась и развела руками: денег нет.

КАК ЗАСТАВИТЬ БАНК ВЕРНУТЬ ДЕНЬГИ?

1. Составляем претензию в администрацию банка

Обязательно в письменном виде. Укажите все свои контактные данные, номер вашего договора, сумму и условия вклада. Обязательно сошлитесь на п. 1. и п. 3 ст. 859 ГК РФ, согласно которым банк обязан в течение 7 дней вернуть вам ваш вклад. Пригрозите обращением в суд.

Жалобу в банк составьте в двух экземплярах. В банке требуйте на своем экземпляре поставить число, входящий номер и подпись сотрудника.

Если претензию не принимают, посылайте ее заказным письмом с уведомлением и описью вложения. В таком случае датой регистрации жалобы будет дата, указанная на почтовом штемпеле.

Бывает, в договоре с банком сказано, что клиент может забрать вклад только после истечения срока размещения депозита. Знайте: такое условие юридически ничтожно. Об этом говорится в п. 2. ст. 837 ГК РФ.

Обычно уже на этом этапе банк сдается и возвращает вам положенное.

Образец заявления в банк ищите здесь и здесь.

2. Подаем жалобу в Центробанк

Если банк игнорирует ваше заявление, советую пожаловаться в Центробанк. Можно подать жалобу по почте или отправить сообщение через интернет-приемную ЦБ.

Главное – правильно укажите вашу проблему: «банк отказывается возвращать вклад». Такая формулировка проблемы – как красная тряпка для регулятора. Уж очень он бдит за правоотношениями коммерческих банков и вкладчиков.

Для отсылки по почте или через электронную интернет-приемную вам понадобится отсканировать договор с банком и вашу претензию об отказе в выдаче средств.

Ваше заявление будет рассмотрено в течение 30 дней. Как правило, ответ поступит даже раньше. И либо вашим вкладом займется уже Агентство по страхованию вкладов, либо банк-банкрот, получив пинок сверху, поспешит удовлетворить вашу просьбу.

3. Жалуемся на сайте Банки.ру

Пожалуйтесь на действия банка на сайте Банки.ру в разделе «Отзывы о банках». Для этого придется пройти регистрацию и получить подтверждение.

Уникальность этого сайта в том, что отзывы на нем обслуживают сотрудники банков. Этот сайт – самый популярный сборник банковских услуг, и банки очень плотно с ним сотрудничают. Благодаря отзывам на сайте формируются рейтинги финучреждений, которые для них очень важны. Поэтому каждый банк очень заинтересован в том, чтобы ваш отзыв не испортил ему репутацию.

Опишите в отзыве проблему. Как и в других жалобах упомяните о законе, по которому вклад обязаны возвращать по требованию и не позже 7-ми дней. Укажите номер жалобы, поданной в банк. Не забудьте указать, что уже пожаловались в Центробанк и собираетесь подавать заявление в суд.

В разделе «Отзывы о банках» я описала свою ситуацию. И что вы думаете? Спустя два дня мне позвонили из банка. Извинились, сослались на то, что операционист меня не понял. Пригласили прийти в офис на следующий день. В пятницу я забрала деньги. А в понедельник мой банк лишили лицензии.

4. Обращаемся в суд

Если банк продолжает функционировать, а вклад по прошествии семи дней так и не вернули – обращайтесь в суд. Образец искового заявления можно найти здесь.

В подобных делах суд часто становится на сторону вкладчика, потому что нарушать Гражданский кодекс и закон «О защите прав потребителя» никому недозволенно. Через суд можно добиться не только возврата вклада, но и моральной компенсации и компенсации за пользование вашими деньгами.

Госпошлину по таким делам платить не нужно. Об этом говорится в ст.17. Закона «О защите прав потребителей».

ОСНОВНЫЕ ЗАКОНЫ, НА КОТОРЫЕ НУЖНО ОПИРАТЬСЯ В СУДЕ:

* Ст. 859 ГК РФ, пункт 1 и пункт 3. Клиент может расторгнуть договор в любое время, а банк обязан перечислить клиенту его денежные средства максимум через семь дней после получения заявления.

* Ст. 837 ГК РФ пункт 2. Условие договора банковского вклада об отказе гражданина от права на получение вклада по первому требованию ничтожно.

* Ст. 395 ГК РФ, пункт 1. Если банк отказывает в выплате, то на сумму начинают начисляться проценты за пользование чужими денежными средствами.

* Ст. 840 ГК РФ пункт 4. Клиент может потребовать сумму вклада, проценты, а также понесенные убытки.

* Ст. 856 ГК РФ. В случае несвоевременного исполнения указаний клиента по операциям по счету банк также обязан возместить проценты.

* Ст.858: Ограничение прав по распоряжению счетом не допускается, за исключением случаев, предусмотренных законом, или наложения ареста на счет.

* Согласно ст. 17 ФЗ «О защите прав потребителей» место рассмотрения дела можно выбрать на свое усмотрение: по месту жительства или пребывания, по нахождению банка.

ЧТО МОЖНО ТРЕБОВАТЬ ЧЕРЕЗ СУД ОТ БАНКА, КРОМЕ ВОЗВРАТА ВКЛАДА С ПРОЦЕНТАМИ?

* требуем возместить убытки, ссылаясь на п. 1 ст. 28закона «О защите прав потребителя»;

* уплатить неустойку в размере 3% за каждый день просрочки, ссылаясь на п. 5 ст. 28;

* обязательно упоминаем ст. 395 ГК РФ о незаконном пользовании чужими деньгами и причитающиеся вам за это проценты;

* возмещения морального вреда согласно ст. 15 ФЗ «О защите прав потребителя»;

* согласно п. 6 ст. 13 ФЗ «О защите прав потребителя» требуем взыскать с банка штраф в размере 50% от суммы предъявленных к банку требований за нежелание добровольно разрешить спор;

* также требуйте возмещение судебных расходов согласно ст. 98 ГПК РФ.

Подать в суд можно как если банк не вернул деньги по истечении срока депозита, так и в случае досрочного разрыва договора срочного вклада.

Удачи в возврате своих денег! А в следующий раз выбирайте надежный банк, например, из ТОП-20 по объему активов! И не забудьте внимательно изучить новости о выбранном финучреждении.

Финансовое потепление: что ждет россиян с 1 июня 2018 года

Рассказываем о важных изменениях в финансовом законодательстве, которые вступят в силу уже с начала лета.

Сергей МИРОНОВ: государственные деньги необходимо вкладывать не в банки, а в реальный сектор экономики

В Госдуме возмутились действиями АСВ по взысканию вкладов с клиентов обанкротившихся банков

Важные новости

1. Главный эсер Бурятии: на место Медведева можно найти более эффективного премьера

2. «Справедливая Россия» предложила ввести тринадцатую пенсию

3. Миллионы больных могут остаться без рецептурных лекарств из-за инициативы Минпромторга

4. Чиновники-хапуги и безобразная методика оценки. «Справедливая Россия» назвала причины бешеных налогов на имущество

5. Выплаты на первенца: кому положено и куда обращаться

6. Новый эксперимент Правительства ударит по кошельку половины россиян

7. Минус 100 млрд: российский бизнес жалуется Путину на новые налоговые удавки правительства

8. Бухгалтер РЖД подделала документы и приобрела участок в Томске за миллиард рублей

9. Шанс на жизнь: девочка-инвалид из Чебоксар получила лекарства и квоту на пересадку почки в Москве

10. В ближайшие три года размер пенсий в России сократится

Актуальные новости

1. Настоящая свалка. В одном из дворов Тулы полмесяца не вывозили мусор

2. Грязь и лужи. В Иванове жители частных домов пожаловались на ужасную дорогу

3. Ожидание и реальность. В Саранске 500-квартирный жилой дом остался без горячей воды после ремонта труб

4. «Справедливая Россия» требует освободить сельских учителей от взносов на капремонт

5. Села батарейка. В Кирове пенсионера обманули в магазине электроники

6. Ничего нет. В Барнауле больная сахарным диабетом осталась без льготных лекарств

7. Богатые снова не платят? Госдума утвердила ставки отчислений в ПФР

8. Совесть есть? Барнаульский ПФР отказал в страховой пенсии студенту, потерявшему отца-кормильца

9. Ошибочка вышла. Жительнице Йошкар-Олы уменьшили пенсию на 75%

10. Ждите. В Ростовской области хутор целый месяц жил без воды

11. Губительные 2%. Как повышение НДС скажется на кошельках россиян

12. Забывчивый ЖЭК. 32 000 рублей вернула управляющая компания жителям дома в Сыктывкаре

13. В Саранске жители девятиэтажки добились капремонта крыши на 1,4 миллиона рублей

14. Кировский Центр справедливости добился квартиры для жительницы аварийного дома

15. С барского стола: Правительство снижает цены на авиабилеты для Дальнего Востока

domsovet.tv