Законодательное определение аффилированных лиц предлагается уточнить

На рассмотрение Госдумы внесен законопроект, предусматривающий закрепление в Федеральном законе от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» (далее – закон о защите конкуренции) усовершенствованного определения аффилированных лиц. Автор документа – депутат нижней палаты парламента Дмитрий Савельев.

На рассмотрение Госдумы внесен законопроект, предусматривающий закрепление в Федеральном законе от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» (далее – закон о защите конкуренции) усовершенствованного определения аффилированных лиц. Автор документа – депутат нижней палаты парламента Дмитрий Савельев.

Проектом федерального закона предлагается дополнить ст. 4 закона о защите конкуренции положением, согласно которому аффилированными лицами являются физические и юридические лица, способные оказывать влияние на деятельность юридических или физических лиц, осуществляющих предпринимательство.

Кроме того,закон о защите конкуренции предлагается дополнить отдельной статьей, регламентирующей состав этих лиц. Так, предусматривается, что аффилированными лицами юридического лица являются:

- члены его совета директоров (наблюдательного совета) или иного коллегиального органа управления, члены его коллегиального исполнительного органа или лицо, осуществляющее полномочия единоличного исполнительного органа;

- лица, принадлежащие к той же группе лиц, что и данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо вклады и доли, составляющие уставный или складочный капитал;

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо вклады и доли, составляющие уставный или складочный капитал;

- члены советов директоров (наблюдательных советов), коллегиальных исполнительных органов или лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы, если юридическое лицо также является ее участником.

- не являющееся стороной в сделке лицо, которое в результате ее совершения может быть освобождено от обязанностей перед акционерным обществом (в частности, вследствие предоставления должнику согласия на перевод его долга перед обществом на другое лицо).

- лицо, непосредственно получающее права по данной сделке (в частности, выгодоприобретатель по договору страхования, выгодоприобретатель по договору доверительного управления имуществом, бенефициар по банковской гарантии, третье лицо, в пользу которого заключен договор в соответствии со статьей 430 Гражданского кодекса Российской Федерации).

- должник по обязательству, в обеспечение исполнения которого акционерное общество предоставляет поручительство либо имущество в залог, за исключением случаев, когда будет установлено, что договор поручительства или договор о залоге совершен акционерным обществом не в интересах должника или без его согласия. Так, заключение акционерным обществом соглашения с должником об условиях предоставления кредитору поручительства или залога в обеспечение исполнения обязательств должника свидетельствует о том, что должник является выгодоприобретателем в соответствующем договоре поручительства или договоре о залоге.

- Член совета директоров компании, ее наблюдательного совета или иного коллегиального органа управления.

- Член правления компании.

- Генеральный директор компании или иное лицо, которое исполняет функции директора.

- Лицо или лица, которые принадлежат к той же группе, что и компания. В данном контексте группой лиц считают совокупность физических и (или) юридических лиц, для которых верны один или несколько признаков ст. 9 закона о защите конкуренции.

- Лицо, которое вправе распоряжаться 20% голосов или более в голосующих акциях, уставном или складочном капитале, долях юридического лица.

- Компания, в которой данная организация вправе распоряжаться более чем 20% или более голосов.

- Члены советов директоров, наблюдательных советов, других коллегиальных органов управления, а также коллегиального исполнительного органа любой из компаний, которые вместе с данной входят в финансово-промышленную группу. Также аффилированным лицом признают лиц, которые исполняют полномочия единоличных исполнительных органов участников такой финансово-промышленной группы.

- Лица, которые по признакам из ст. 9 закона о защите конкуренции принадлежат к той же группе.

- Компании, в котором данный гражданин может распоряжаться более чем 20% общего числа голосов.

- составляют такой список;

- хранят сообразно требованиям закона в помещении, где находится исполнительный орган ООО;

- предоставляют участнику оригинал или копию по его требованию. Участник общества вправе запросить список аффилированных юридических лиц или граждан, которые связаны с ООО.

- напрямую или косвенно распоряжаться более 50% голосов на общем собрании;

- назначать генерального директора компании;

- назначать более 50% состава совета директоров или правления.

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

При этом аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, согласно законопроекту являются лица, принадлежащие к той же группе лиц, что и данное физическое лицо. Документом также предлагается отнести к ним юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции либо вклады и доли, составляющие уставный или складочный капитал.

Напомним, определение понятия аффилированных лиц содержится на сегодняшний день в ст. 4 Закона РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» (далее – Закон РСФСР). С принятием закона о защите конкуренции все положения Закона РСФСР, за исключением упомянутой статьи, были признаны утратившими силу. Однако, как отмечает автор законопроекта, некоторые из определений аффилированных лиц, данных в Законе РСФСР, устарели и требуют изменения.

Кроме того, Дмитрий Савельев считает, что отмена всех статей этого закона за исключением одной, текст которой следовало закрепить в новом законе о защите конкуренции, представляется юридическим нонсенсом. В связи с этим он, помимо упомянутых изменений, предлагает признать Закон РСФСР утратившим силу.

Принятие предлагаемых поправок, как отмечается в пояснительной записке к проекту федерального закона, приведет к актуализации и гармонизации существующего российского законодательства.

С полным текстом законопроекта № 465949-6 «О внесении изменений в Федеральный закон «О защите конкуренции» и материалами к нему можно ознакомиться на официальном сайте Госдумы.

www.garant.ru

Аффилированные лица. Проблемы применения норм Федерального закона «О защите конкуренции» для нужд Федерального закона «Об акционерных обществах»

В период нестабильной экономической ситуации компании используют любые применимые инструменты минимизации расходов, поэтому процедуры признания сделок недействительными становятся еще более распространенными. Объектом исследования настоящей статьи будут являться критерии определения аффилированности лиц при признании недействительными сделок, в совершении которых имеется заинтересованность в смысле главы XI Федерального закона «Об акционерных обществах».

В последнее время новостные ленты часто сообщают, что акционеры корпоративных заемщиков судятся с кредитными организациями на том основании, что заемщиком до заключения кредитного договора не были соблюдены необходимые корпоративные процедуры по одобрению сделки, в совершении которой имелась заинтересованность. Так, они требуют признать заключенные договоры недействительными, что может повлечь двустороннюю реституцию. В последней декаде февраля Арбитражный Суд города Москвы зарегистрировал четыре похожих иска к крупным банкам. В ближайшее время можно ожидать увеличения количества подобных исков.

Следует отметить, что раньше подобные дела были единичными. До Президиума Высшего Арбитражного Суда (ВАС) дошло дело об ипотечном кредите, выданном филиалом Альфа-банка в Ростове. Кредит был обеспечен залогом недвижимости, принадлежавшей не заемщику, а другой компании. Ее миноритарный акционер потребовал признать договор об ипотеке, заключенный между компанией и банком, недействительным. Акционер заявил, что поскольку директоры компании-залогодателя аффилированы с заемщиком, в сделке есть заинтересованность, а она не была одобрена, как того требует Федеральный закон «Об акционерных обществах». Кассационный суд Северо-Кавказского округа признал договор об ипотеке недействительным, лишив кредит обеспечения. 5 декабря 2006 года Президиум ВАС это постановление отменил и решил дело в пользу Альфа-банка, но лишь потому, что истец пропустил срок на оспаривание сделки 1 .

В свете вышесказанного вопрос квалификации сделок с заинтересованностью является существенным для каждого из контрагентов заключаемой сделки. Верное применение и понимание Федерального закона «Об акционерных обществах» 2 (далее ФЗ «Об АО») и Федерального закона «О защите конкуренции» 3 (далее ФЗ «О защите конкуренции») в части аффилированности может элиминировать риск нежелаемых правовых последствий.

В рамках настоящей статьи мы постарались осветить признаки сделок, в совершении которых имеется заинтересованность, и подкрепить их соответствующей судебной практикой.

ФЗ «Об АО» устанавливает, что сделки с заинтересованностью подлежат обязательному согласованию в установленном законом порядке.

Ст. 81 ФЗ «Об АО» устанавливает закрытый перечень субъектов, в отношении которых может возникнуть заинтересованность в совершении сделок. Помимо прочих, к данным субъектам относятся акционеры общества, имеющие совместно с его аффилированными лицами 20 и более процентов голосующих акций общества, а также лица, имеющие право давать обществу обязательные для него указания.

Данные лица признаются заинтересованными в совершении сделки, в т.ч. если их аффилированные лица: (i) являются стороной, выгодоприобретателем, посредником или представителем в сделке; (ii) владеют (каждый в отдельности или в совокупности) 20 и более процентами акций (долей, паев) юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке; (iii) занимают должности в органах управления юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке, а также должности в органах управления управляющей организации такого юридического лица; (iv) а также в иных случаях установленных уставом.

До недавнего времени отсутствовало единое мнение по вопросу квалификации субъекта сделки в качестве выгодоприобретателя.

Можно выделить Постановление ФАС Северо-Западного округа от 19.04.2007 г. №А26-4088/2006. В данном случае акционер компании-залогодателя потребовал признать недействительным договор ипотеки, заключенный между залогодателем и банком. Залогом обеспечивалось исполнение ОАО (заемщиком) условий кредитного договора. Исковые требования мотивированы тем, что некоторые из членов органов управления компании-залогодателя и компании-заемщика являются аффилированными (факт аффилированности сторонами не оспаривался).

Суд отказался признать компанию-заемщика выгодоприобретателем и отказал в признании договора ипотеки недействительным. Решение мотивировано следующим: договор залога, когда залогодателем является не сам должник, а третье лицо, не является договором в пользу третьего лица. В случае невозврата кредита, обеспеченного залогом, кредитор-залогодержатель приобретает право получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами. Поскольку целью заключенного договора залога (ипотеки) является обеспечение обязательств заемщика по возврату средств, то наличие обеспечения необходимо и выгодно, прежде всего, Банку, как кредитору и займодавцу, а не заемщику.

По мнению Суда, с учетом изложенного считать должника по кредитному договору выгодоприобретателем по договору залога (ипотеки) неправомерно. Следовательно, в данном случае оснований для применения к договору ипотеки правил, установленных статьями 81, 83, 84 Закона об АО, не имеется.

И в связи с наличием спорной судебной практики Пленум ВАС (Постановление от 20 июня 2007 г. N 40) установил, что выгодоприобретателем может быть:

После получения соответствующих разъяснений ВАС судебная практика по схожим правоотношениям изменяется. Например, Постановление ФАС МО от 28 апреля 2008 г. N КГ-А40/3188-08. Суд признал правомерность заключения договора поручительства без соблюдения процедуры одобрения сделки с заинтересованностью, т.к. все акционеры поручителя были заинтересованы в совершении сделки. В ходе судебного заседания было установлено, что Департамент имущества г. Москвы являлся одновременно и единственным акционером компании-поручителя по договору поручительства и компании-заемщика по кредитному договору (владел 25%+1 акций заемщика). В постановлении установлено, что договор поручительства заключен поручителем и Банком в интересах Заемщика, т.е. заемщик является выгодоприобретателем.

А факт того, что аффилированное лицо является выгодоприобретателем, указывает на то, что в сделке имеется заинтересованность. Что в ряде случаев требует проведения определенных корпоративных мероприятий по ее одобрению.

Бесспорно, имеющиеся разъяснения ВАС о квалификации субъектов в качестве выгодоприобретателя являются положительным моментом для определения заинтересованности в реализации сделки и способствуют единообразию судебной практики по оспариванию соответствующих сделок.

Согласно действующему законодательству, сделка, заключенная аффилированными лицами, обладает признаками сделки, в совершении которой имеется заинтересованность. Ст. 93 ФЗ «Об АО» устанавливает, что лицо признается аффилированным в соответствии с требованиями законодательства Российской Федерации. Понятие аффилированного лица содержится в Законе «О конкуренции и ограничении монополистической деятельности на товарных рынках» 4 (далее Закон «О конкуренции»). Так, ст. 4 Закона «О конкуренции» устанавливает, что аффилированные лица — это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Закон «О конкуренции» определяет аффилированность только в отношении: 1) физических лиц, осуществляющих предпринимательскую деятельность; 2) юридических лиц.

В соответствии со ст. 4 Закона «О конкуренции» аффилированными лицами юридического лица и физического лица, осуществляющего предпринимательскую деятельность, являются в т.ч.: лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо.

При этом в Законе «О конкуренции» в части физических лиц аффилированность устанавливается только в отношении индивидуальных предпринимателей. Таким образом, существующее определение понятия «аффилированные лица» не позволяет обеспечить прозрачность структуры собственности и прозрачность сделок с заинтересованностью 5 .

Соответственно, субъектный состав аффилированных физических лиц ограничен, и к категории аффилированных с физическим лицом лиц (не являющимся индивидуальным предпринимателем) могут быть отнесены только физические лица, прямо указанные в п. 1 ст. 81 ФЗ «Об АО».

Данный вывод также подтверждается арбитражной практикой 6 . Так, в Постановлении ФАС Центрального округа от 15.11.2004 N А23-906/04Г-17-29 судом отклонен довод о возможности применения нормы ст. 4 Закона «О конкуренции» по аналогии путем распространения установленных в ней требований на аффилированных лиц физического лица, не осуществляющего предпринимательскую деятельность. В силу ст. 93 «Об АО» требования к аффилированным лицам могут быть установлены только законом; данное положение исключает возможность применения норм закона по аналогии.

На основании изложенного можно сделать вывод, что если физическое лицо является аффилированным лицом юридического лица и одновременно является индивидуальным предпринимателем, то аффилированными лицами АО будут также и лица, входящие с индивидуальным предпринимателем в одну группу лиц. При этом не имеет правого значения тот факт, что данное физическое лицо аффилированно с обществом по основаниям не связанным с осуществлением физическим лицом предпринимательской деятельности (например, индивидуальный предприниматель также является физическим лицом-акционером общества). Т.е. если физическое лицо имеет статус индивидуального предпринимателя, то состав его аффилированных лиц будет, безусловно, более высок.

Понятие «группы лиц» (далее Группа лиц, Группа) и критерии отнесения лиц к одной Группе даны в ст. 9 ФЗ «О защите конкуренции».

По смыслу положений ст. 9 Закона о защите конкуренции с позиций антимонопольного законодательства группа лиц рассматривается как один хозяйствующий субъект, действующий в едином экономическом интересе. Для группы лиц устанавливается правовой режим единого хозяйствующего субъекта, деятельность которого не запрещена как монополистическое соглашение. При этом лица, входящие в состав группы, между собой не конкурируют 7 .

П.п. 1-14 ФЗ «О защите конкуренции» содержит исчерпывающий перечень случаев, в которых те или иные лица образуют друг с другом Группу. Все они условно могут быть разделены на следующие категории:

1. Признаются членами одной Группы такие лица, которые связаны друг с другом определенными вертикальными отношениями (голосовое преимущество, занятие должности единоличного исполнительного органа и пр.);

2. Признаются членами одной Группы такие хозяйственные общества, которые связаны друг с другом не непосредственно, а через общее восходящее (вертикальное) звено.

3. Членами Группы признаются все члены одной финансово-промышленной группы, а также лицо с перечнем близких по отношению к нему родственников.

4. Членами Группы признаются «другие лица, входящие с каждым из таких лиц (т.е. указанных выше) в одну группу по какому-либо указанному в п.п. 1 — 13 … основанию».

В правоприменительной практике возникают вопросы включения субъектов в одну группу лиц по различным основаниям ст. 9 ФЗ «О защите конкуренции» в т.ч. с точки зрения определения заинтересованности лиц в совершении сделки. Некоторая сложность заключается в отсутствии актуальных разъяснений государственных регулирующих органов, и мы можем в подтверждение наших выводов основываться в ряде случаев на доступную судебную практику.

В частности по четвертой условной категории отнесения субъектов к одной группе лиц ФАС иногда придерживается мнения о том, что если имеется взаимосвязь только с одним лицом, входящим в определенную группу, то это лицо также входит в общую группу лиц.

Так, ФАС Северо-Западного округа (от 10.10.2008 г. №А66-1947/2008) установил, что Суды правильно истолковали приведенные положения статьи 9 Закона (в их системном единстве с другими положениями Закона, его предметом и целями), указав, что принадлежность лица к той или иной группе лиц определяется через взаимосвязь каждого из лиц данной группы с одним и тем же лицом либо с каждым из лиц, входящих в группу с одним и тем же лицом. При этом, наличие указанной взаимосвязи определяется исходя из критериев, установленных п. 1 — 13 части 1 статьи 9 ФЗ «О защите конкуренции».

Судом признано, что в группу лиц ОАО «ТелеNET» входят ОАО «ЦТК» и ЗАО «АТС», а дочерние компании ОАО «ЦТК» (ЗАО «Телепорт Иваново» и ООО «Мобилком») не входят в одну группу лиц с ОАО «ТелеNET». Т.к. указанные дочерние компании не имеют взаимосвязи ни с ЗАО «АТС», ни с ОАО «ТелеNET», а имеют такую взаимосвязь лишь с одним лицом, входящим в группу ОАО «ТелеNET», — ОАО «ЦТК». Отсутствие взаимосвязи этих юридических лиц с каждым из лиц, входящих в группу общества, исключает возможность их отнесения к данной (одной) группе лиц.

Также суд установил, что иное казуальное толкование норм статьи 9 Закона привело бы к неоправданному расширению круга лиц, значимость которых для антимонопольных целей обусловлена требованиями антимонопольного законодательства, и необоснованному обременению участников экономического оборота обязанностями в отношениях с уполномоченным государственным органом.

Соответственно, Судом подтверждена установленная законом возможность избежать одобрения сделки с заинтересованностью, например при заключении договоров между компанией и ее компанией-внучкой, в случае если иные лица рассматриваемой группы не аффилированы с этой же компанией по установленным ст. 9 основаниям.

Совмещение руководящих должностей

Например, в том случае если компании связаны друг с другом физическим лицом, которое в одном обществе занимает должность заместителя генерального директора по коммерческим вопросам, а в другой должность генерального директора, то аффилированность не возникает.

А также не возникает аффилированности, в ряде случаев, если лица занимают различные должности в одной организации (например, если сделка заключается между Обществом и заместителем директора по финансовым вопросам).

Аффилированность может возникнуть, в случае если единоличный исполнительный орган, члены Совета директоров, либо Правления занимают аналогичные руководящие должности в органах управления компании-контрагента.

В качестве примера можно привести Постановление ФАС Уральского округа (от 4 сентября 2008 г. N Ф09-6392/08-С4). Истец требовал признать трех физических лиц входящими в одну группу лиц т.к. указанные лица работали в одной организации (руководитель, главный бухгалтер, советник президента). Суд установил, что указанные физические лица не входят в одну группу лиц по установленным законом основаниям. Судами обоснованно указано на то, что сам по себе факт совместной работы в одной организации не является доказательством наличия соглашения между работниками.

Так, Определением ВАС РФ от 10.11.2008 N 14432/08 по делу N А48-1073/07-5 установлено, что на момент заключения сделки Каменева С.Н. одновременно занимала должности в органах управления юридических лиц, являющихся сторонами в сделке, так как являлась генеральным директором ООО и председателем совета директоров ОАО, в связи с чем Суд пришел к обоснованному выводу что данная сделка должна была заключаться с соблюдением порядка одобрения сделок, в совершении которых имеется заинтересованность. Суд подтвердил правомерность признания спорной сделки недействительной.

Также можно рассмотреть Постановление ФАС Волго-Вятского округа от 18.04.2008 по делу N А11-2686(3283)/2007-К1-10/130. Суд установил, что: трудовой контракт дополнен соглашением от 01.03.2006, которое включило в состав договора пункт 11.1 следующего содержания: «в случае расторжения трудового контракта, в том числе по причинам, не зависящим от работника, а также по инициативе работодателя, работнику выплачивается компенсация в размере 250 должностных окладов на момент расторжения трудового договора». Дополнительное соглашение подписано Колокольчиковым В.В. и Бычковым М.В.

Из материалов дела усматривается, что на момент подписания спорного дополнительного соглашения Бычков М.В. являлся председателем наблюдательного совета и одновременно работником, с которым заключено указанное соглашение, поэтому суд сделал обоснованный вывод о том, что он является заинтересованным лицом.

В соответствии с требованиями ст. 9 ФЗ «О защите конкуренции» в группу лиц также включается физическое лицо, его супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры.

ФАС Дальневосточного округа (Постановление от 25.12.2006, 18.12.2006 N Ф03-А51/06-1/5003 по делу N А51-4635/06-32-86) признал договор купли-продажи недвижимого имущества недействительной сделкой. Довод суда состоит в том, что сторонами по сделки выступило ОАО (в лице Генерального директора) и Рековой Н.В. (полнородная сестра Генерального директора). Сделка, в совершении которой имеется заинтересованность, не была одобрена в установленном порядке. И, соответственно, была признана недействительной.

А ФАС Уральского округа (Постановление от 27 ноября 2008 г. N Ф09-8330/08-С1) подтвердил, что мать супруги Генерального директора Общества в силу п. 14 ст. 9 Закона N 135-ФЗ не входит в группу лиц по признакам, предусмотренным п. 1 — 13 ст. 9 данного Закона, в связи с чем правильно применив нормы права, апелляционный суд пришел к обоснованному выводу о том, что она не является аффилированным лицом общества.

Важен также вывод апелляционного суда о том, что основанием для характеристики отношений между аффилированными лицами является способность оказывать влияние на предпринимательскую деятельность. Доказательств осуществления влияния данного физического лица на экономическую деятельность общества административным органом в материалы дела не представлено.

Иными словами, заинтересованность в подобных случаях может возникнуть как в случае если (i) какая-либо сделка заключается с родственниками акционера физического лица; (ii) либо с родственниками Генерального директора, членами Совета директоров либо Правления.

Таким образом, следует признать, что правильное понимание и позиционирование картины аффилированных лиц может позволить акционерному обществу грамотно оперировать рисками применительно к заключаемым сделкам и в случае отсутствия возможности одобрения сделки с заинтересованностью.

Автор: Кулигин А.Е., старший юрист корпоративной практики Партнерского Бюро «IT-Counsel»

pravo.ru

Кто входит в аффилированные лица

Статьи по теме

Под аффилированными лицами понимают физических лиц и организации, которые могут повлиять на управление компанией. В ряде случаев АО и ООО обязаны извещать об аффилированных лицах.

Внимание! Вы находитесь на профессиональном сайте со специализированным юридическим контентом. Для чтения статьи может потребоваться регистрация.

Аффилированные лица как понятие определяет ст. 4 Закона РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». Согласно положениям данной статьи аффилированные лица – это граждане или организации, которые способны повлиять на другие компании или граждан в процессе предпринимательской деятельности последних. Компании или граждане находятся в зависимых отношениях с аффилированными лицами. Если наступление правовых последствий зависит от наличия аффилированности лиц, ее устанавливают сообразно закону (ст. 53.2 ГК РФ).

Срочное сообщение для юриста! В офис пришла полиция

Аффилированные лица могут воздействовать на работу компании

Когда идет речь об аффилированных юридических лицах, подразумевают, что гражданин, который состоит в управляющем органе компании, обладает влиянием на деятельность другой компании. В список аффилированных лиц организации могут входить:

У предпринимателей тоже могут быть аффилированные лица:

Для физических лиц, которые не ведут предпринимательскую деятельность, закон не определил список аффилированных лиц (постановление Президиума ВАС РФ от 22 марта 2012 г. № 14613/11).

АО и ООО должны вести списки аффилированных лиц

Акционерные общества обязаны раскрывать списки аффилированных лиц и публиковать их на официальных сайтах (гл. 73 положения ЦБ РФ от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»). Например, список аффилированных лиц АО следует оформить в соответствии с требованиями Приложения 4 к Положению № 454-П.

Каждое общество с ограниченной ответственностью также обязано составить такой перечень. Список аффилированных лиц ООО ведут согласно требованиям ст. 50 закона об ООО:

Закон не требует оформлять перечень в каком-либо определенном виде, но можно опираться на формы, которые используют для составления списков аффилированных лиц АО.

Для сделок с заинтересованностью понятие аффилированного лица заменили на контролирующее

Следует иметь в виду, что с 1 января 2017 года в корпоративном законодательстве произошли изменения, которые коснулись положений о заинтересованных лицах (п. 1 ст. 45 закона № 14-ФЗ, п. 1 ст. 81 закона № 208-ФЗ). Когда ООО или АО заключает сделку с заинтересованностью, закон использует не понятие аффилированных лиц, а понятие контролирующих. Под контролирующим лицом понимают лицо, которое может:

В связи с этим многие аффилированные лица обществ перешли в категорию подконтрольных лиц. Это предполагает разную степень ответственности данных лиц за участие в сделках. Тем не менее, сделку с заинтересованностью могут оспорить, если ее на одобрили установленным образом или она причинал вред обществу.

Читайте в справочнике Системы Юрист

Читайте на тему

Обзоры последних изменений

Главные изменения в законодательстве в 2018 году

Посмотрите изменения, которые вступают или уже вступили в силу в 2018 году.

Директоров и учредителей станут чаще привлекать по долгам компании

И другие выводы из Обзора практики Верховного суда № 2/2018 от 04.07.2018

Закупки по Закону № 44-ФЗ с 1 июля: все изменения в одной инструкции

С 1 июля все конкурентные закупки можно проводить в электронном виде, правила для закупок в бумажном виде тоже изменились. Законодатели ввели в Закон № 44-ФЗ новые статьи, которые срочно нужно изучить.

Изменения в КоАП РФ в 2018 году

Все поправки в одной таблице.

www.law.ru

Взаимозависимые лица

По общему правилу в налоговых правоотношениях взаимозависимые лица в 2018 году на особом счету. Наш обзор посвящён тому, кого могут признать такими лицами и какова судьба сделок между ними.

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

Глава 14.1 НК РФ последовательно и детально раскрывает, что значит взаимозависимые лица. Например, о каком именно влиянии идёт речь? Так, оно может иметь место при:

- участии одного лица в капитале других;

- на основании заключенного между сторонами соглашения;

- при иной возможности определять решения, которые принимают другие лица.

Закон особо подчёркивает: такое влияние может оказывать, как одно лицо напрямую и самостоятельно, так и вместе со своими взаимозависимыми фирмами, ИП, частными лицами.

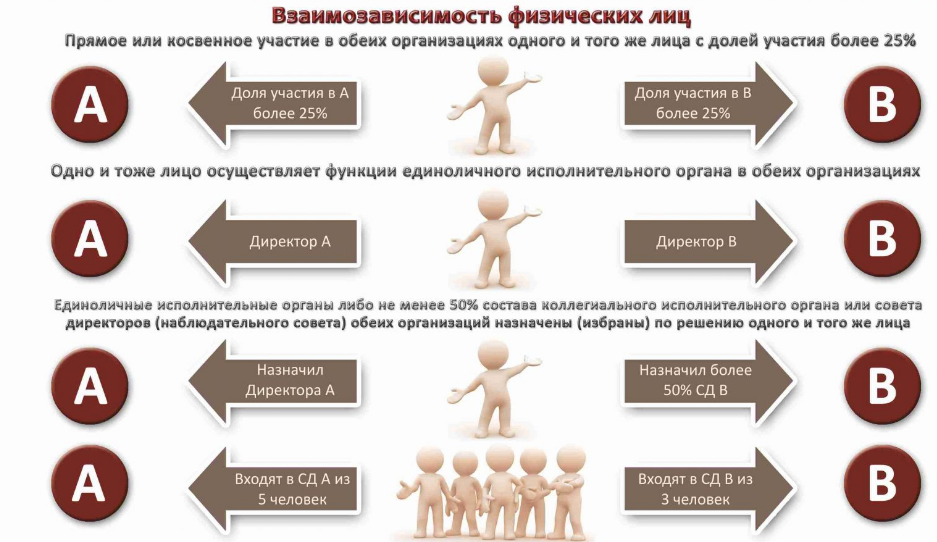

В пункте 2 статьи 105.1 НК РФ перечислены основные (самые распространённые) условия признания лиц взаимозависимыми. Среди них:

- одна компания прямо и/или косвенно участвует в другой, и доля – от 25%;

- физлицо прямо и/или косвенно участвует в организации, и доля – от 25%;

- одно и то же лицо прямо и/или косвенно участвует в организациях, и доля в каждой – от 25%;

- компания и лицо (в т.ч. физлицо вместе со своими взаимозависимыми лицами) могут назначать/избирать единоличный исполнительный орган или не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета);

- компании, единоличные исполнительные органы которых либо не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета) назначены или избраны по решению одного и того же лица (физлица вместе со своими взаимозависимыми лицами);

- компании, в которых от 50% коллегиального исполнительного органа или совета директоров (наблюдательного совета) – одни и те же физлица совместно со своими взаимозависимыми лицами;

- юрлицо и его единоличный исполнительный орган;

- полномочия единоличного исполнительного органа в разных компаниях осуществляет одно и то же лицо;

- компании и/или физлица, если доля прямого участия каждого предыдущего лица в каждой последующей организации – от 50%;

- один человек подчиняется другому по должности;

- супруг (супруга), родители (в т. ч. усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

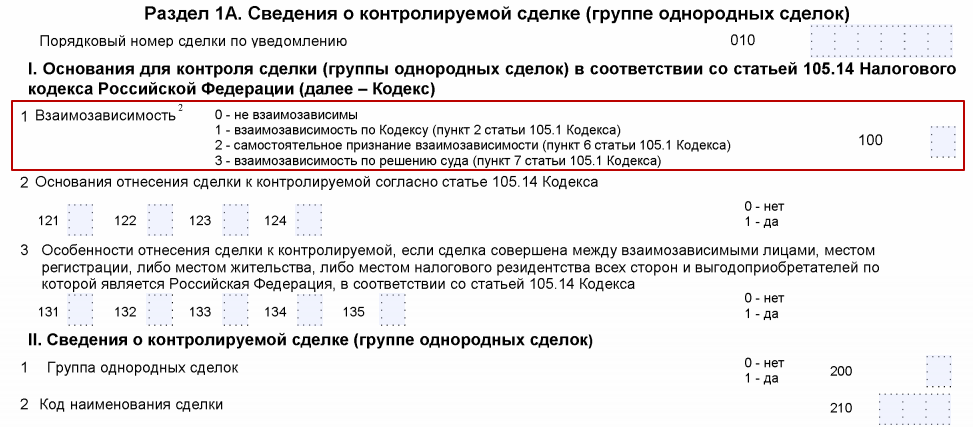

Своего рода отчет о взаимозависимых лицах в налоговый орган сдают в составе Уведомления о контролируемых сделках (утв. приказом ФНС от 27.07.2012 № ММВ-7-13/524). Срок – до 20-го мая следующего года. То есть за 2017 год надо успеть до 21.05.2018 включительно.

Фактор взаимозависимости отражают в Разделе 1А этой формы:

Аффилированные лица: отличия

Важно понимать, что имеют свои отличия аффилированные и взаимозависимые лица. Так, про первых в НК РФ не сказано ни слова. Кроме того, родственные и семейные отношения на аффилированность никак не влияют в отличие от взаимозависимости.

Аффилированные лица – это больше термин из корпоративного права, который играет большую роль только в рамках антимонопольного законодательства, а также в бухгалтерской и банковской сфере.

Кого и для каких целей могут признать аффилированными лицами, сказано в Законе РСФСР от 22 марта 1991 года № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

По общему правилу цена в сделке считается соответствующей рынку, пока не доказано обратное (п. 1 ст. 40 НК РФ). В то же время сделки между взаимозависимыми лицами всегда находятся под особым прицелом налоговиков, поскольку закон напрямую разрешает проверять адекватность цен в сделках между такими лицами (п. 2 ст. 40 НК РФ).

Таким образом, основные налоговые риски сделок между взаимозависимыми лицами в 2018 году лежат в области их ценовой политики. В случае проверки инспекторы будут сравнивать установленные расценки со сделками, в которых:

- стороны не зависят друг от друга;

- связи не влияют на экономические результаты сделки.

Имейте в виду: практически все сделки между взаимозависимыми лицами – контролируемые. Более того, к ним приравнен и ряд других сделок. Подробно этот вопрос регулирует ст. 105.14 НК РФ.

В конечном итоге признание лиц взаимозависимыми влечет то, что налоги придётся заплатить не с фактического дохода, а того, который мог быть получен, но этому помешали коммерческие или финансовые условия взаимозависимой сделки (п. 1 ст. 105.3 НК РФ).

Учтите, что займы между взаимозависимыми юридическими лицами могут быть как контролируемыми сделками, так и нет. В обоих случаях надо просто уведомить о них налоговиков в рамках Уведомления (см. выше).

Так, нет рисков, когда имеет место беспроцентный займ между взаимозависимыми юридическими лицами – именно российскими компаниями. В силу изменений налогового законодательства с 01 января 2017 года такие сделки не подлежат контролю (новый подп. 7 п. 4 ст. 105.14 НК РФ, а также письма Минфина от 23.03.2017 № 03-03-РЗ/16846).

Согласно письму ФНС от 13 апреля 2017 года № ЕД-4-13/6968 беспроцентный займ между взаимозависимыми лицами не подлежит налоговому контролю, если место их регистрации либо жительства всех сторон и выгодоприобретателей – Россия. Дата заключения договора (доп. соглашения к нему) не имеет значения.

В иных ситуациях – когда ставка по контролируемому займу очень мала или 0% – налоговики могут потребовать отнести в доходы неполученные проценты согласно рыночной ставке (например, письмо Минфина от 27.05.2016 № 03-01-18/30778).

И наоборот: когда ставка выше максимума, заемщику могут урезать затраты на суммы сверх ставки процента по рынку (п. 1.1 ст. 269 НК РФ).Взаимозачёт

Любой бухгалтер и юрист должны знать, как провести взаимозачет между взаимозависимыми лицами, чтобы потом не нарваться на обвинения в получении необоснованной налоговой выгоды. Судебная практика показывает, что налоговики в большинстве своём одерживают победу в подобных спорах (например, постановление Арбитражного суда Северо-Западного округа от 26.05.2017 № Ф07-4431/2017 по делу № А42-23/2016).

Вот, что нужно учесть при желании провести взаимозачёт между зависимыми сторонами (ст. 410 ГК РФ):

- к друг к другу есть встречные однородные требования;

- между сторонами подписано минимум 2 разных договора, в одном из которых контрагент – дебитор, а в другом – кредитор;

- дата исполнения встречного однородного требования уже настала/не была прописана в договоре/определена моментом востребования;

- допустим досрочный взаимозачет, но, если это прямо предусмотрено законом.

buhguru.com