55 видов деятельности индивидуальных предпринимателей попадающих под патент

ПСН была разработана с целью облегчения отчётности и документооборота для ИП. С течением времени сократился перечень операций, в разрезе которых разрешено применять ПСН. Кроме того, в 2018 году плательщиков патентов коснулись реформы в кассовой сфере. В результате режим потерял былую привлекательность, однако, преимущества для некоторых видов деятельности сохранились.

Кто имеет право на ПСН

Приобрести патент в 2018 году могут самостоятельные ИП или бизнесмены с наёмными работниками, если штатное количество не более 15 человек на протяжении налогового периода.

Предприниматели могут использовать ПСН, если осуществляют такие виды деятельности:

- Изготовление и починка вещей из трикотажа, меха, кожи, ткани.

- Производство, ремонт, чистка, покраска обуви.

- Услуги по уходу за внешностью, волосами, ногтями.

- Стирка, окраска, химчистка белья, одежды и прочих вещей.

- Изготовление и починка мелких предметов из металла, ключей, уличных надписей и номеров.

- Ремонт и ТО быттехники, часов, метизов.

- Починка мебели.

- Фотография и киностудия.

- Услуги ТО.

- Автоперевозки.

- Ремонтные работы в жилых и прочих помещениях.

- Сборочные, электромонтажные, сварочные услуги.

- Установка окон на балконах и лоджиях, обработка зеркал и стекла.

- Частные уроки, курсы.

- Услуги нянь и сиделок.

- Приём вторсырья и стеклотары (без металлолома).

- Ветеринария.

- Предоставление во временное пользование собственного жилья или других помещений, участков.

- Декоративно-прикладное ремесленничество.

- Сельхозуслуги, гравирование, прочие мелкие ремонтные и производственные работы.

- Изготовление и восстановление ковров.

- Ювелирные услуги, чеканка и гравировка.

- Звукозапись.

- Уборка и прочие домашние дела.

- Декорирование жилых комнат.

- Занятия физкультурой.

- Услуги по перемещению ручного багажа в любых транспортных узлах.

- Обустройство туалетов за плату.

- Надомный кулинар.

- Пассажирские и грузовые перевозки по воде.

- Посредничество в сельском хозяйстве (складирование, распределение, мытьё, сушка, развешивание, упаковка, транспортировка).

- Озеленение и оформление цветами.

- Охота.

- Лицензированные медуслуги.

- Приватная следовательская деятельность согласно разрешению.

- Передача вещей во временное пользование (прокат).

- Организация экскурсий.

- Обрядовые и ритуальные услуги.

- Работы по охране объектов и территорий.

- Поштучная продажа товаров в помещениях с торговым залом до 50 кв. м. или без него, в передвижных объектах.

- Общепит без помещения для посетителей или с квадратурой до 50 кв. м.

- Сопутствующие услуги в скотоводстве — выгул, перевозка, забой.

- Изготовление кожаных вещей и сырья.

- Собирание и обработка ягод, трав, грибов и других лесных продуктов (кроме деревьев).

- Заготовка овощей и фруктов.

- Выработка молокопродуктов.

- Разведение овощных, ягодных, фруктовых и семенных культур под посадку.

- Выпуск кондитерской и хлебобулочной продукции.

- Разведение и вылов рыб на продажу и как спорт.

- Лесное хозяйство.

- Переводы в любой форме.

- Уход за пожилыми и людьми с ограниченными возможностями.

- Операции с мусором и вторсырьем.

- Работа с каменным материалом для мемориальных сооружений.

- Создание, отладка, преобразование программного обеспечения и центров информации.

- по прописке заявителя, если бизнес ведётся в регионе проживания;

- в любую НИ в районе, где будет работать предприятие.

- Вид деятельности не соответствует законодательству.

- Ошибка при указании срока патента.

- ИП уже применял спецрежим к определённым операциям в текущем году и снялся с учёта досрочно.

- Есть задолженность по уплате налогового обязательства.

- изготовление, покраска и ремонт обуви;

- производство кожаных, меховых и других изделий.

- в региональном законодательстве установлены примерные годовые доходы для каждого типа операций, по аналогии с ЕНВД — база н/о;

- ставка налога — 6%, но в отдельных субъектах может быть от 0% до 4%;

- если разрешение приобретается на срок менее 12 месяцев, то сумма обязательства уменьшается пропорционально рабочему времени.

- вести бизнес в сфере производства, услуг и науки. Точный перечень ОКВЭД каждый субъект федерации разрабатывает самостоятельно;

- если совмещается несколько типов операций, часть из которых не является дотируемой, то процент дохода по основной деятельности должен превышать 70%.

- количество месяцев действия разрешения;

- регион ФНС;

- город или иную территорию;

- вид операций;

- среднее количество работников.

- треть налога платится в течение 3 месяцев после выдачи патента;

- остаток нужно погасить до конечной даты, указанной в разрешении.

- пенсионные и медицинские страховые фиксированные взносы «за себя»;

- сборы, от которых не освобождает льготный режим (например, за пользование объектами животного мира при получении лицензии на занятие охотой);

- если ИП с наёмными работниками — бюджетные выплаты, связанные с з/п.

Чаще всего льготную систему выбирают представители малого предпринимательства, оказывающие бытовые услуги населению.

Чаще всего льготную систему выбирают представители малого предпринимательства, оказывающие бытовые услуги населению.

ИП не имеют права торговать через интернет-магазины, находясь на патентном режиме. Допускается создание сайта как метода рекламы и привлечения клиентов без совершения сделки купли-продажи.

Если бизнесмен в процессе работы на ПСН получил выручку за год больше, чем 60 млн р., то он автоматически теряет право применять этот спецрежим.

Когда предприниматель совмещает несколько систем налогообложения, например, патент и упрощёнку, то предельный доход высчитывается по всем операциям общим итогом. Такой же принцип употребляется для среднесписочной численности сотрудников.

Как стать плательщиком ПСН

Чтобы получить право на льготный режим, прежде всего необходимо проверить в перечне местного законодательства виды деятельности на патент для ИП на 2018 год.

Обращаться для постановки на учёт нужно в ФНС:

Принять решение о применении ПСН можно при получении статуса ИП или за 10 рабочих дней до запуска деятельности.

Принять решение о применении ПСН можно при получении статуса ИП или за 10 рабочих дней до запуска деятельности.

Причины, по которым бизнесмен может не стать плательщиком ПСН.

Виды патентов для ИП на 2018 год различаются по срокам действия — от 1 до 12 месяцев, в диапазоне с 1 января по 31 декабря. Если разрешение выдано на полгода и меньше, то налог перечисляется одной суммой, в ином случае платёж разбивается на 2 части.

В заявлении на патент для ИП на 2018 год виды деятельности нужно указывать согласно ОКВЭД и перечня, утверждённого местными нормативными актами. Для каждого типа операций предусмотрен отдельный документ. В этом случае у ИП будет несколько патентов.

Например, человек шьёт сапоги и сумки.

Ему потребуется 2 разрешительных документа:

При заполнении бланка патента указывается местность, в которой ИП имеет право работать с определённым видом деятельности. Обычно это регион РФ, но для магазина или кафе предусмотрен конкретный адрес. Транспортировку грузов и пассажиров разрешено осуществлять по всей российской территории.

Остановить действие патента можно досрочно. Для этого подаётся заявление на снятие с учёта плательщика ПСН и налоговая в течение 5 дней прекратит регистрацию. Если вся сумма по патенту уже оплачена в бюджет, то нужно подать требование на перерасчёт.

Образец и порядок составления заявки на ПСН, актуальные формы представлены на сайте ФНС РФ www.nalog.ru

Расчёт бюджетных платежей

Стоимость патента для ИП на 2018 год определяет НИ. Но прежде чем написать запрос на ПСН, предпринимателю необходимо самостоятельно высчитать финансовую нагрузку на бизнес при нескольких режимах, чтобы сделать оптимальный выбор.

В отношении патента применяется следующий порядок:

Например, самостоятельный ИП хочет приобрести патент на «Услуги фотолаборатории» в г. Омске на 3 месяца. В местных нормативных документах годовой доход установлен на уровне 160 000 р.

160000 р. х 6% : 12 мес. х 3 мес. = 2400 р.

По истечении этого срока можно посчитать размер обязательства по правилам упрощённой системы, в зависимости от реального дохода, и сравнить результаты. При этом нужно включить в формулу фиксированные страховые взносы — на УСН и ЕНВД эти суммы уменьшают бюджетные платежи.

В законодательстве для тех предпринимателей, которые впервые в жизни получают статус ИП и выбрали патент, предусмотрены преференции до 2020 года — нулевая ставка налогообложения.

Чтобы стать льготниками, нужно соответствовать определённым требованиям:

Налоговые каникулы не распространяются на страховые взносы — эти суммы нужно перечислять на общих основаниях.

На сайте ФНС в электронном калькуляторе можно предварительно посчитать цену патента для ИП на 2018 год по каждому виду предпринимательства и муниципальному образованию.

Необходимо ввести данные:

В результате сервис определит общую сумму и срок уплаты налога. Если патент запрашивается на 6 месяцев и менее, то рассчитаться с бюджетом необходимо до момента прекращения действия документа.

В случае увеличения периода от полугода и более, сумма дробится на части:

Нарушение сроков уплаты патента в 2018 г. карается начислением пени, без применения штрафных санкций. До 2017 г. в этом случае бизнесмен терял право на льготный режим и полученные доходы облагались по методике общей системы.

Когда патент заканчивается, ИП нужно заранее обратиться с заявлением в ИФНС, чтобы деятельность на текущем виде н/о не прерывалась. На практике инспекторы лояльно относятся к бизнесменам и принимают поданные с опозданием документы.

Отчётность и другие налоги

Главное преимущество ПСН — не нужно исчислять обязательство и подавать декларацию. Но вести Книгу учёта доходов в разрезе патентов необходимо ИП с любым видом деятельности для контроля лимита годового дохода. Заполнять КУД разрешено в бумажной или электронной форме, с последующей распечаткой.

Если предприниматель использует одновременно разные льготные режимы, например, УСН и ПСН, то отчитываться по единому налогу нужно в установленные законодательством сроки. Применение патентной системы не отменяет декларацию по упрощёнке.

Если предприниматель использует одновременно разные льготные режимы, например, УСН и ПСН, то отчитываться по единому налогу нужно в установленные законодательством сроки. Применение патентной системы не отменяет декларацию по упрощёнке.

Предприниматели на ПСН, кроме основных налогов, рассчитанных ИФНС в зависимости от видов деятельности, должны платить:

Владельцы патентов не начисляют следующие налоги по операциям на ПСН:

- НДС (кроме импорта товаров или других случаев, оговорённых в законодательстве).

- НДФЛ.

- Имущественный сбор.

Фиксированные страховые взносы на ОПС и ОМС в 2018 г. предприниматели платят в размере 26 545 р. и 5 840 р. соответственно. Дополнительно перечисляется 1% на ОПС, если годовой вменённый доход для конкретного вида деятельности превышает 300 000 р. Например, базовая выручка установлена на уровне 900 000 р. Тогда пенсионная доплата составит: (900000 — 300000) х 1% = 6000 р.

Если ИП трудится меньше года (зарегистрировался или ликвидировался в это время), то взносы рассчитываются пропорционально отработанным календарным дням.

Сроки перечислений страховых сумм:

- для фиксированной части – 31 декабря;

- для 1% — 1 июля следующего года.

Общепринятое правило переноса праздничных граничных дней уплаты на ближайшее рабочее число применимо и в этом случае.

Общепринятое правило переноса праздничных граничных дней уплаты на ближайшее рабочее число применимо и в этом случае.Большой недостаток ПСН — налог нельзя уменьшить на величину уплаченных страховых взносов, как это делают остальные ИП. При совмещении режимов фиксированные суммы в полном объёме учитываются для снижения обязательства по другим системам.

ИП на патенте с наёмными работниками могут воспользоваться привилегированными ставками при уплате зарплатных взносов:

- на ОПС 20%;

- соцстрах и ОМС 0%;

- предоставлению во временное пользование жилья и других помещений;

- торговле в розничной сети;

- общепиту.

- на ОПС 22%;

- ОМС 5,1%;

- соцстрах 2,9%;

- травматизм 0,2-8,5% (в зависимости от класса риска бизнеса).

- Розничная торговля (в том числе пивом и табаком).

- Услуги общественного питания.

- Мастера по ремонту обуви и небольших вещей.

- Собственники помещений, сдающие площадь в аренду.

- Няни и сиделки.

- Торговцы на рынках и в киосках.

- Билетёры внутри транспорта.

- Приёмщики стеклотары.

- Землепашцы и дровосеки.

- Служители культа и обрядовые услуги.

Льготы не касаются предпринимателей, которые осуществляют деятельность по:

Данные категории бизнесменов перечисляют взносы по зарплате на обычных основаниях:

Из доходов сотрудников ИП с любым видом деятельности должны удерживать и перечислять НДФЛ 13%, в этом случае предприниматель на патенте выступает налоговым агентом — посредником между работником и бюджетом.

По каждому типу взносов, связанных с зарплатой, нужно подавать отчётность в ПФР, ИФНС и ФСС в установленные нормативными актами сроки.

Кассовая реформа

Одним из привлекательных моментов патентной системы до 2018 года было разрешение не применять ККТ. Ситуация ухудшилась, когда был принят Закон № 54-ФЗ и внесены поправки в Налоговый кодекс. Использовать онлайн-кассы обязали практически всех ИП, за небольшим исключением, и процесс внедрения реформ разбили на этапы.

Одним из привлекательных моментов патентной системы до 2018 года было разрешение не применять ККТ. Ситуация ухудшилась, когда был принят Закон № 54-ФЗ и внесены поправки в Налоговый кодекс. Использовать онлайн-кассы обязали практически всех ИП, за небольшим исключением, и процесс внедрения реформ разбили на этапы.Согласно последним данным, начать работать с 01.07.2018 по новым правилам должны бизнесмены с патентом на такие виды деятельности, при условии наличия заключённых трудовых договоров с персоналом:

Предприниматели, которые ведут бизнес в этих сферах своими силами, должны зарегистрировать ККТ с 01.07.2019. Если до этого срока в штат принимается сотрудник, то на приобретение и оформление онлайн-кассы отводится 30 дней.

Без технических средств печати ИП на патенте предоставляют покупателям заменитель чеков — квитанции, БСО или иной оговорённый в законодательстве документ об оплате. За нарушение этого пункта налагаются штрафы в размере 2000 р.

Для некоторых категорий ИП на патенте сделано исключение по установке ККТ:

Не нужны регистраторы для ИП на патенте, которые получают доход исключительно от предпринимателей и организаций по безналичному расчёту.

Если хозяйственная деятельность на ПСН ведётся в местности, куда сложно добраться обычными транспортными средствами, то коммерсанты имеют право не устанавливать ККМ. Список таких городов и пунктов с населением до 10 000 чел. публикуется в региональных нормативных актах. Если территория не считается отдалённой, но интернет не проведён, то кассы внедряются без прямого подключения к ИФНС.

Все остальные ИП на патенте должны начать применять онлайн-регистраторы с 1 июля 2019 г. Плательщикам ПСН до 2021 года предоставлена отсрочка по указанию в чеках товарной номенклатуры и количества. Кроме обязательных реквизитов, достаточно напечатать сумму дохода.

Затраты на приобретение техники довольно внушительны для представителей микробизнеса:

Поэтому для снижения финансовой нагрузки законодательством разрешено уменьшить патентные платежи на суммы, потраченные на кассовые инновации. Но только в пределах 18 000 р. за 1 единицу оборудования, в том числе монтаж, настройку и подключение к ОФД и ЦТО.

Воспользоваться предоставленной возможностью могут ИП на патенте, которые поставят на учёт ККМ с 01.02.2017 по 01.07.2019. Для бизнеса с наёмными работниками в сфере общественного питания и розничной торговли срок сокращён до 01.07.2018.

Пока переход на онлайн-кассы окончательно не завершён, для плательщиков патентов остаётся возможность вернуть привилегированное положение среди спецрежимов. В правительстве РФ регулярно вносятся предложения и выдвигаются законопроекты по отмене ККТ для ИП на ПСН.

tvoeip.ru

Патент для ИП: есть ли изменения в 2018 году?

Патент для ИП в 2015 году можно получить во время государственной регистрации физического лица в качестве индивидуального предпринимателя. Данная патентная система налогообложения относится к упрощенному налоговому режиму, именуемому УСН.

Применение патентной системы (ПСН)

Ранее ИП мог получить льготу на «упрощенку» только после того, как он прошел государственную регистрацию. С начала 2014 года сделать это можно одновременно с регистрацией. Патент выдается сроком до года по месту регистрации своего владельца. ИП, перешедший на ПСН, имеет право нанимать к себе на работу до 15 человек.

Патент в 2014 году индивидуальный предприниматель может использовать до тех пор, пока суммы его доходов не перевалят за отметку в 60 млн. российских рублей.

Список некоторых видов субъектов предпринимательства, к которым может быть применена ПС налогообложения:

Если ИП осознает, что ПСН является наиболее выгодным способом уменьшения собственного налогового бремя, то для этого необходимо в местные органы ФН службы Российской Федерации подать заявление. Запомните, что подавать его нужно не позднее, чем за 10 дней до постановки налогоплательщика на учет.

Регистрация индивидуального предпринимателя (видео)

vseproip.com

Патентная система налогообложения в 2018 году для ИП: виды деятельности

Статьи по теме

Приобрести патент предприниматель вправе только при определенных видах деятельности. Смотрите, для каких видов деятельности ИП применяется патентная систему налогообложения в 2018 году.

С 1 января 2018 года законом г. Москвы от 23.11.2016 № 36 расширен перечень видов деятельности для применения патента. Патент для ИП на 2018 год в Москве теперь распространяется на торговые автоматы и такси. Приведем все виды деятельности для ИП, попадающие под патент в 2018 году (ст. 346.43 НК РФ) в таблице.

ИП патент виды деятельности 2018 год

Патент для ИП на 2018 год: виды деятельности

Услуги производственного характера:

— услуги по переработке с/х продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней;

— изготовление валяной обуви;

— изготовление с/х инвентаря из материала заказчика;

— граверные работы по металлу, стеклу, фарфору, дереву, керамике;

— изготовление и ремонт деревянных лодок;

— ремонт туристского снаряжения и инвентаря;

— услуги по вспашке огородов и распиловке дров;

— услуги по ремонту и изготовлению очковой оптики;

— изготовление и печатание визиток и пригласительных билетов на семейные торжества;

— переплетные, брошюровочные, окантовочные, картонажные работы;

— зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах

Мы перечислили все виды виды деятельности в 2018 году для ИП на патенте в Москве. Теперь расскажем, как рассчитать патент для ИП на 2018 год по виду деятельности.

Стоимость патента для ИП на 2018 год по виду деятельности

Выясним, сколько стоит патент для ИП в 2018 году: стоимость патента с 1 января изменилась. Потенциальный максимальный доход увеличивается на коэффициент 1,481 (в прошлом году — 1,425). Новый показатель выше прошлогоднего (приказ Минэкономразвития от 30.10.17 № 583). В пределах максимума регионы устанавливают свои размеры доходов.

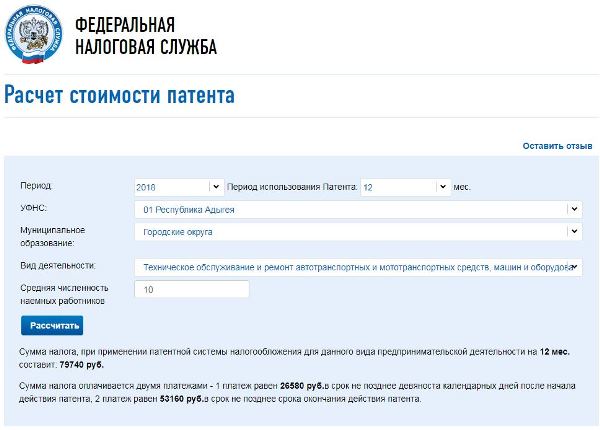

ИП, а также главбухи, которые ведут у них учет, могут легко и быстро рассчитать патент. Для этого на сайте ФНС есть специальный калькулятор Расчет стоимости патента. Сервис бесплатный и доступен всем без регистрации на портале. С помощью него просто узнать, сколько будет стоить патент для ИП в 2018 году в зависимости от вида деятельности.

Провести расчет патента для ИП просто. Выбираем период — 2018 год, период использования патента (от 1 до 12 месяцев), номер региона УФНС (совпадает с номером региона: например, по Москве номер — 77). Указываем муниципальное образование (городской округ/поселение), среднюю численность работников.

Надо помнить про особенности патентной системы налогообложения, проводя расчет патента для ИП в 2018 году. По некоторым видам деятельности размер потенциального дохода прямо зависит от дополнительных показателей, установленных региональными властями. Это касается средней численности сотрудников (бытовые услуги), числа автомобилей или количества посадочных мест (перевозки) и т. п. Поэтому нельзя забывать об этих данных и тоже отразить их при расчете патента для ИП.

Патентную систему налогообложения при определенных видах деятельности вправе применять только индивидуальные предприниматели, если:

После ввода всех данных кликаем на кнопку «Рассчитать». Калькулятор рассчитает стоимость патента под заданные условия, а также покажет информацию о сроках его уплаты.

Как рассчитать стоимость патента для ИП на 2018 год по виду деятельности

В нашем примере патент для ИП на 2018 год стоит на 12 месяцев 79 740 рублей. Сумму налога надо внести двумя платежами: первый платеж 26 580 рублей — в срок не позднее 90 календарных дней после начала действия патента, второй — 53 160 рублей — в срок не позднее срока окончания действия патента.

Как получить патент на ИП на 2018 год

Чтобы применять патентную систему налогообложения в 2018 году, необходимо:

Шаг 1. Подготовить заявление на получение патента по форме 26.5-1 в налоговую. Форма заявления утверждена приказом ФНС России от 11.07.17 № ММВ-7-3/544@.

Образец заявления ИП на патент в 2018 году

Шаг 2. Подать заявление в инспекцию надо в срок не позднее, чем, чем за 10 дней до дня начала деятельности, которая подпадает под патент (п. 2 ст. 346.45 НК РФ).

С 30 ноября 2016 года можно оформить патент в любой инспекции (п. 2 ст. 346.45 НК РФ), если ИП планирует вести деятельность в Москве, Санкт-Петербурге или Севастополе. Исключения два вида деятельности — перевозки пассажиров и торговля в розницу. Оформить патент по этим видам деятельности предприниматель вправе только по месту жительства.

Шаг 3. Получить патент. Его должны выдать в течение 5 дней (п. 3 ст. 346.45 НК РФ). Налоговики вправе отказать в выдаче разрешения, если:

Если ИП собирается вести деятельность в другом регионе, заявление подают в ИФНС по месту будущей деятельности.

Предприниматель вправе остаться на патенте, если просрочит платеж. Налоговики отправят требование об оплате патента. Если предприниматель на превысит лимиты по количеству сотрудников (15 человек) или доходам (60 млн руб.), то он переходит на общую систему или УСН с начала периода, в котором получил патент.

На УСН можно перейти, если до нового года предприниматель подавал уведомление о переходе на этот спецрежим. После ухода с патента бизнесмен вправе уменьшить на его стоимость упрощенный налог. Раньше кодекс разрешал уменьшить на эту сумму только НДФЛ (п. 2.1 ст. 346.51, п. 6, 7 ст. 346.45 НК РФ).

ИП на патенте вправе вести одну книгу учета. Бизнесмены, которые купили несколько патентов по разным видам деятельности, смогут учитывать доходы и расходы в одной книге (форма утв. приказом Минфина России от 22.10.2012 № 135н). Вести два регистра не требуется (п. 1 ст. 346.53 НК РФ).

Надо вести раздельный учет, если ИП совмещает ПСН с УСН (п. 8 ст. 346.18 НК РФ). Минфин требует делить доходы и расходы между спецжимами (письма от 20.02.2016 № 03-11-11/9850, от 15.07.2016 № 03-11-11/41782)

www.gazeta-unp.ru

ПСН для ИП

Глава 26.5 «Патентная система налогообложения» была введена в Налоговый Кодекс РФ в 2013 году. ПСН является налоговым режимом, который освобождает индивидуального предпринимателя от уплаты ряда налогов.

Так, ИП на патенте освобождается от: НДФЛ (в части деятельности, которая попадает под действие патента), налога на имущество физических лиц (в части имущества, которое используется в деятельности, которая попадает под действие патента), НДС (в части деятельности, которая попадает под действие патента, за исключением импортных операций и при исполнении обязанности налогового агента).

Данная система может заменить УСН или ЕНВД. По сравнению с ОСНО, патент для ИП в 2018 году предполагает меньшую налоговую и административную нагрузку.

Патент для ИП 2018: виды деятельности

Перечень видов деятельности, которые попадают под патент, содержится в пункте 2, статьи 346.43 НК РФ:

.jpg)

С 01.01.2016 года в ст.346.43 НК РФ были внесены изменения в части увеличения видов деятельности разрешенных при применении ПСН. К существовавшим ранее 47 видам деятельности добавлено еще 16:

В 2018 году перечень разрешенных видов деятельности для применения ПСН составляет 63 позиции.

Причем, согласно пп. 2 п. 8 ст. 346.43 НК РФ, региональные власти могут самостоятельно увеличивать данный перечень видами бытовых услуг, оказываемых населению. Но уменьшать его не имеют право.

ПСН для ИП в 2018 году

Патентная система налогообложения может применяться индивидуальными предпринимателями, которые работают без наемных работников или с работниками, численность которых — не более 15 человек за налоговый период.

Следует отметить, что средняя численность работников, начиная с 01 января 2014 года, рассчитывается по Указаниям, утвержденным Приказом Росстата N 428 от 28.10.2013 . При этом в расчет берутся и трудовые и гражданско-правовые договора.

Численность сотрудников 15 человек учитывается по всем видам деятельности ИП, не только по ПСН. Налоговым периодом считается срок, на который был получен патент.

Где получить патент?

Индивидуальный предприниматель подает заявление на получение патента в налоговую инспекцию по месту регистрации ИП или в любую другую ИФНС другого субъекта РФ, где будет осуществляться предпринимательская деятельность по патенту. Обратите внимание, что патент для ИП в 2018 году действителен только в том субъекте РФ, где он был выдан.

Заявление на получение патента и срок его выдачи

С 2017 года действует новая форма заявления на получение патента, утвержденная приказом ФНС №ММВ-7-3/544@ от 11.07.2017.

С 2014 года ИП могут подать заявление о переходе на патент за 10 дней до начала осуществления деятельности, попадающей под ПСН, или одновременно с подачей документов на регистрацию в качестве индивидуального предпринимателя.

ИП может самостоятельно указать в заявлении на получение патента срок, на который хочет его получить. Максимально допустимый срок — 12 месяцев, минимальный — 1 месяц.

Стоимость патента для ИП и порядок оплаты

С 2015 года в статью 346.51 НК РФ были внесены изменения. Таким образом, порядок оплаты патента в 2018 году следующий:

1. Если патент был получен на срок менее 6 месяцев, то оплату необходимо произвести в полном объеме до окончания срока действия патента.

2. Если патент был получен на срок от 6 до 12 месяцев, то 1/3 от суммы налога должна быть уплачена в 90-дневный срок с начала применения ПСН, а оставшаяся сумма выплачивается до последнего дня действия патента.

Налог на ПСН для ИП в 2018 году составляет 6% от потенциально возможного дохода. Но это максимальная ставка налога. Местные власти вправе снижать ее, а для некоторых видов деятельности в первые два года после регистрации ИП имеют право обнулить налоговую ставку ПСН. Сумма налога к оплате рассчитывается как произведение суммы потенциального дохода (из закона субъекта РФ) на ставку 6% (или другую ставку, установленную местными властями).

Взносы в фонды на ПСН и торговый сбор

ИП на ПСН не может уменьшить стоимость патента на уплаченные страховые взносы. Это касается индивидуальных предпринимателей с работниками и без них. При совмещении УСН и ПСН ИП может уменьшить налог по упрощенной системе налогообложения на сумму уплаченных им страховых взносов.

В 2018 году для определенных видов деятельности ставка страховых взносов на обязательное медицинское страхование, страхование по временной нетрудоспособности и в связи с материнством составляет 0. Также для взносов на обязательное пенсионное страхование применяется пониженная ставка 20%.

Для следующих видов деятельности при ПСН действуют обычные ставки для уплаты взносов:

1% взносов с дохода, который превышает 300 000 рублей, исчисляется из величины потенциально возможного к получению дохода, который указан в местных законах субъекта РФ. Фактически полученный доход ИП на ПСН не влияет на величину взноса в ПФР.

Пониженные страховые взносы установлены федеральным законом № 212-ФЗ от 24.07.2009 г. «О страховых взносах…». Несмотря на то, что с 01.01.2017 года данный Закон утратил свое существование в связи с передачей функций администрирования в ФНС, возможность применения пониженных тарифов сохранилась и отражена в ст. 427 НК РФ — Пониженные тарифы страховых взносов.

Учет и отчетность на ПСН

Индивидуальные предприниматели, которые применяют ПСН, могут не использовать кассовый аппарат, при условии оформления БСО. Но с 01.07.2018 года ИП на ПСН, работающие в розничной торговле, общепите и применяющие наемный труд, обязаны установить и использовать онлайн-кассу. Для ИП на ПСН, оказывающих бытовые услуги населению и работающих в торговле и общепите, но не применяющих наемный труд, срок обязательного применения онлайн-касс сдвинут на 1 июля 2019 года. Бухгалтерский учет на патентной системе налогообложения не ведется. ИП на ПСН в 2018 году ведут книгу учета доходов ИП по каждому патенту в отдельности. Книгу не нужно подавать в налоговую инспекцию и заверять.

Утрата права применения патента

Право на применение патентной системы налогообложения в 2018 году может быть утрачено в таких случаях:

1. Размер выручки от реализации превысил 60 млн. рублей (за год). При этом в учет берется доход по ПСН и УСН, если ИП совмещает данные режимы налогообложения.

2. Средняя численность работников, включая ИП, составляет больше 15 человек.

В случае утраты патента индивидуальный предприниматель может восстановить его только со следующего года.

С 2018 года ИП, не оплативший патент в сроки, установленные ст. 346.51 НК РФ, не утрачивает право в дальнейшем работать на патентной системе, как это было в 2017 году. В случае просрочки платежа за патент, ИФНС выставляет ИП пеню к оплате.

Отчетность ИП на ПСН состоит только в подаче сведений о работниках их зарплате и отчислений с заработной платы. От предоставления налоговых деклараций ИП, применяющий ПСН, освобожден. Соответственно, ИП на ПСН, не имеющий работников, вообще освобожден от сдачи отчетности.

my-biz.ru