При получении имущественного вычета по НДФЛ у работодателя сотруднику возвращается сумма уплаченного с начала года налога

Минфин России разъяснил, что при получении имущественного вычета у работодателя, разница между суммой НДФЛ, исчисленной и удержанной до предоставления имущественного вычета, и суммой налога, исчисленной в том месяце, в котором от работника поступило заявление о предоставлении вычета, образует сумму налога, перечисленную в бюджет излишне. Данную сумму следует вернуть работнику на основании его заявления (письмо Департамента налоговой и таможенной политики Минфина России от 20 января 2017 г. № 03-04-06/2416).

Минфин России разъяснил, что при получении имущественного вычета у работодателя, разница между суммой НДФЛ, исчисленной и удержанной до предоставления имущественного вычета, и суммой налога, исчисленной в том месяце, в котором от работника поступило заявление о предоставлении вычета, образует сумму налога, перечисленную в бюджет излишне. Данную сумму следует вернуть работнику на основании его заявления (письмо Департамента налоговой и таможенной политики Минфина России от 20 января 2017 г. № 03-04-06/2416).

ФОРМЫ

Заявление о возврате суммы излишне уплаченного НДФЛ

Заявление о подтверждении права налогоплательщика на получение имущественных налоговых вычетов по налогу на доходы физических лиц

Напомним, что при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение имущественного налогового вычета в размере фактически произведенных налогоплательщиком расходов на приобретение на территории РФ квартиры либо дома (п. 3 ст. 210, подп. 3 п. 1 ст. 220 НК РФ).

Данный вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом (п. 8 ст. 220 НК РФ).

Более подробно о вычетах при покупке имущества и других налоговых вычетах для физических лиц, а также условиях их предоставления и оформлении узнайте из нашего спецпроекта!

Имущественный вычет предоставляется путем уменьшения налоговой базы по НДФЛ. При этом исчисление сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка в размере 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226, п. 1 ст. 224 НК РФ).

Следовательно, при обращении физлица к работодателю с заявлением о предоставлении имущественного налогового вычета не в первом, а в одном из последующих месяцев календарного года, налог исчисляется за весь истекший с начала года период с применением имущественного налогового вычета.

Соответственно, начиная с месяца в котором было подано заявление, сотрудник будет получать зарплату без удержания НДФЛ по ставке 13%. А сумма уплаченного с начала года до месяца подачи заявления налога должна быть перечислена ему на карточку. Для этого сотруднику необходимо подать письменное заявление работодателю о возврате излишне удержанного налога (п. 1 ст. 231 НК РФ).

www.garant.ru

Тема: ?Заявление о предоставлении имущественного налогового вычета? — какую сумму вносить?

Опции темы

Поиск по теме

?Заявление о предоставлении имущественного налогового вычета? — какую сумму вносить?

Может кто ?то подавал ?Заявление о предоставлении имущественного налогового вычета? или ктонибудь знает какую сумму указывать:

До налоговой не дозвониться, да и в интернете не нашел заполненного образца,

Текст заявления обычно такой:

В соответствии с положениями пп. 2 п. 1, п. 2 ст. 220 Налогового кодекса Российской Федерации прошу по доходам 2001 года предоставить мне имущественный налоговый вычет по суммам, затраченным на приобретение недвижимого имущества (покупку квартиры, комнаты, строительство жилого дома и т.п.), расположенного по адресу: ?

в размере __________________________ рублей.

Варианты судя по всему следующие:

1) 2000000 руб ? сумма с которой будет браться вычит

2) 260000 руб — сумма всего вычета

3) Сумма вычита в текущем налоговом периоде, т.е. если в 2011 году я в нологувую перечислил например 100000 руб налогов, то именно эту сумму писать.

Так в итоге что писать в заявление?

Заявление на вычет можно и при подаче декларации на месте написать по образцу, если потребуют. Основную информацию вы и так укажете в декларации.

Если хотите, напишите сумму стоимости квартиры, но не более 2 млн. руб.

2 млн.р. — это и есть максимальная сумма вычета.

А 260 т.р. — это сумма возврата налога.

После камеральной проверки придётся написать другое заявление — на возврат. Вот в нём будете указывать сумму возврата с доходов за текущий год. В вашем примере — это 100 000 руб.

taxpravo.ru

Имущественный вычет при совместной собственности

Для того, чтобы рассказать о порядке предоставления имущественного вычета при общей совместной собственности напомним, с 1 января 2014 года были введены в действие поправки в налоговое законодательство (статью 220 НК РФ). Налоговые изменения коснулись и порядка расчета суммы вычета в случае, когда жилье приобретается в общую совместную собственность. Рассмотрим два варианта предоставления вычета.

Вычет для тех граждан, у которых право возникло до 1 января 2014 года

В отношении имущества, находящегося в общей совместной собственности, налоговый вычет распределяется между совладельцами в соответствии с их письменным заявлением. При этом размеры долей между собой супруги вправе распределить так, как им удобно. Например, муж и жена купили квартиру, жена находится дома и не работает, зарабатывает только муж. В такой ситуации будет лучше, если налоговый вычет супруги распределят в отношении 100% для мужа, 0% для жены. И налоговый вычет будет получать супруг. Обратите внимание, если размер вычета будет распределен для одного из супругов в размере 0%, такой супруг в будущем не теряет возможность (при приобретении следующего объекта недвижимости) вернуть НДФЛ.

Как распределить вычет между супругами, если квартира куплена в кредит?

Сумма расходов на уплату процентов по целевым займам, учитываемая в составе имущественного налогового вычета, распределяется между совладельцами в той же пропорции, что и предельная сумма вычета. Иногда бывает так, что квартира оформлена в общую совместную собственность, а по кредиту платит только один супруг (или супруга), как “делить” проценты? Если жилье было оформлено в законном браке, то совершенно не важно, кто именно из супругов погашает кредит, право на вычет имеет каждый из совладельцев пропорционально тому размеру доли, который определен в заявлении. Заявление о распределении имущественного вычета между супругами составляется в простой письменной форме, не надо его заверять у нотариуса. Без такого заявления, подписанного обоими супругами, имущественный вычет супругу, не поименованному в свидетельстве о государственной регистрации права собственности, предоставлен быть не может.

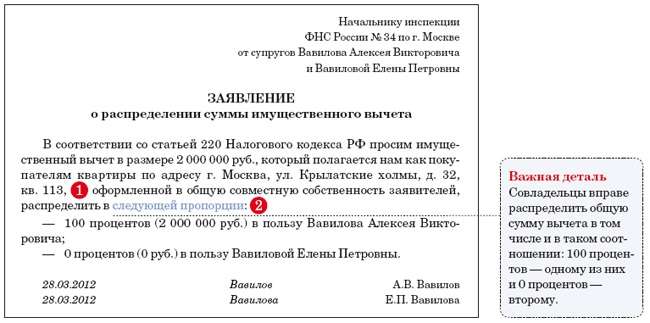

Образец заявления о распределении имущественного вычета

проживающего по адресу

Мы распределяем имущественный налоговый вычет по налогу на доходы физических лиц по расходам на приобретение на территории Российской Федерации объекта недвижимости (указать наименование объекта), расположенного по адресу: ________________________________________________________________ следующим образом:

— ФИО супруга в размере __________________________ (__________________________);

— ФИО супруги в размере ___________________________(восемьсот тысяч руб. 00 коп.).

Дата подписания заявления “___” _______________ 20__ года

__________________ (ФИО супруга)

Дата подписания заявления “___” ______________ 20 ___ года

__________________ (ФИО супруги)

Вычет для граждан, право на вычет у которых при покупке жилья возникло после 1 января 2014 года

Напомним, право на вычет возникает либо с даты оформления свидетельства о праве собственности на объект недвижимости при приобретении жилья на вторичном рынке, либо с даты подписания акта приема-передачи объекта, приобретенного в новостройке.

При приобретении (строительстве) жилого дома в общую совместную собственность размер имущественного вычета теперь не распределяется между совладельцами в соответствии с их долей (долями) собственности, обозначенной в заявлении в пределах 2 млн. рублей на объект. С 01 января 2014 года каждый из супругов при приобретении квартиры в общую совместную собственность вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости, но не более 2 млн. руб. каждый. Например, если супруги приобрели квартиру за 4 млн. руб., на основании заявления о распределении их расходов на приобретение объекта недвижимости каждый из них может получить вычет 2 млн. руб. (распределить таким образом, что один получает вычет 4 млн. руб., а второй — 0, нельзя). Если супруги приобрели квартиру в общую совместную собственность стоимостью 3,5 млн. руб., то в такой ситуации по выбору супругов один может воспользоваться вычетом в 2 млн. рублей, полностью исчерпав свое право, а второй воспользоваться вычетом в оставшиеся 1,5 млн. руб., а остаток вычета в 500 тыс. (2 млн. руб. -1,5 млн. руб.) перенести на будущие объекты. Либо же заявить свое право на вычет в любой другой пропорции по своему желанию.

Если объект приобретен с использованием ипотечных средств, то порядок распределения налогового вычета с процентов полностью аналогичен порядку распределения вычета с основной стоимости жилья, описанному выше. То есть налоговый вычет с процентов делится либо также, как и стоимость объекта, либо в любой другой пропорции. Главное помнить об ограничении имущественного вычета с суммы уплаченных процентов в 3 млн. руб. на одного собственника.

Налоговый вычет при приобретении жилья супругами, если в свидетельстве о праве собственности обозначен только один из супругов

Иногда бывает, что по каким-то причинам правоустанавливающие документы оформлены на кого-то одного из супругов. В такой ситуации, если между супругами не заключен брачный договор, и имущество не признается собственностью кого-то одного, такое имущество признается совместной собственностью супругов, и получить налоговый вычет при приобретении такого имущества может каждый собственник в порядке, аналогичном порядку получения вычета с имущества, приобретенного в общую совместную собственность.

ndflka.ru

Заявление о распределении суммы имущественного вычета

Статьи по теме

Чтобы поделить имущественный вычет между супругами, достаточно написать заявление в произвольной форме. Чтобы вам было проще, мы подготовили образец заявления о распределении суммы имущественного вычета.

Печатная версия

Электронный журнал

Вообще, выгоднее всего оформить квартиру на одного из супругов или в общую совместную собственность. И заявить имущественный вычет полностью через мужа или жену. Тогда один из супругов свой вычет целиком (это на сегодняшний день максимум 2 000 000 руб.) использует, а второй сможет заявить его в дальнейшем. Рассмотрим различные варианты, чтобы было понятнее.

Квартира оформлена в общую долевую собственность

Если оформить квартиру в общую долевую собственность, сумму вычета придется делить в той же пропорции. Скажем, вы купили квартиру на пару с супругом и ваша доля в ней — 50 процентов. Значит, и сумму вычета нужно делить пополам. То есть каждому достанется не более 1 000 000 руб. (2 000 000 руб. : 2). Это следует из статьи 220 Налогового кодекса РФ. А Минфин России подтвердил такой подход в письме от 22 февраля 2012 г. № 03-04-05/7-215.

Очень важно иметь в виду вот что. Допустим, вы и ваш супруг использовали свои вычеты в 1 000 000 руб. Так вот, уменьшить свой доход, с которого удерживается НДФЛ, на второй миллион в дальнейшем вы уже не сможете. Дело в том, что имущественный вычет полагается человеку только один раз. И не важно, всю его сумму вы использовали или только часть. Кроме того, нельзя и отказаться от уже предоставленного ранее вычета с тем, чтобы использовать его по другой квартире.

Таким образом, это наименее выгодный вариант.

Квартира оформлена в общую совместную собственность

Теперь разберем вариант, когда квартира оформлена в общую совместную собственность. То есть доли каждого из супругов в ней не выделены. В таком случае сумму имущественного вычета можно разделить по соглашению сторон. Например, совладельцы вправе распределить общую сумму вычета в соотношении: 100 процентов — одному из них и 0 процентов — второму. Это следует из подпункта 2 пункта 1 статьи 220 Налогового кодекса РФ. Кстати, сумма расходов на уплату процентов по целевым займам (вычет на них тоже предоставляют) распределяется между хозяевами в той же пропорции. Как оформлен кредитный договор, здесь не важно. Такие разъяснения дал Минфин России в письме от 25 августа 2011 г. № 03-04-05/7-597.

Чтобы поделить вычет, достаточно заявления в произвольной форме. Укажите в нем, во-первых, адрес приобретенного жилья и общую сумму вычета (1), а во-вторых, пропорцию, по которой вы хотите его разделить (2). Составить заявление можно по образцу, который мы привели на этой странице.

Заявление о распределении суммы имущественного вычета

Заявление о распределении суммы имущественного вычета приложите к тому комплекту документов, который вы понесете в налоговую инспекцию для оформления вычета.

Да, и имейте в виду, что в дальнейшем установленную вами пропорцию изменить не получится. Так, например, нельзя поменять соотношение на следующий год, если в текущем году имущественный вычет был предоставлен не полностью (письмо Минфина России от 10 августа 2011 г. № 03-04-05/5-553).

Перераспределить имущественный вычет не выйдет даже в том случае, если один из совладельцев использовал вычет частично, после чего вышел на пенсию. Это разъяснено в письме Минфина России от 22 октября 2010 г. № 03-04-05/7-641.

А теряет ли в дальнейшем право на вычет супруг, которому при распределении достался нулевой вычет? В Минфине считают, что да, теряет. Якобы, несмотря на то, что вычет равен нулю, право на него уже было использовано. Так сказано, в частности, в письме Минфина России от 30 ноября 2011 г. № 03-04-05/7-971.

Подход, согласитесь, несправедливый. И мы считаем, что, если один из супругов ранее лично не обращался за имущественным вычетом, он сможет в будущем при покупке другой недвижимости его получить. Кстати, аналогичной позиции придерживаются и в ФНС России. Как говорится в письме этого ведомства от 25 июня 2009 г. № 3-5-04/888@, совладелец квартиры, лично не обратившийся в инспекцию за вычетом, «не может считаться воспользовавшимся своим правом» на него. Причем независимо от размера вычета, указанного в заявлении.

Квартира оформлена только на одного из супругов

Этот вариант по сути повторяет предыдущий. В таком случае вы можете как распределить имущественный вычет, так и заявить его полностью через одного из супругов. Такой подход подтверждают и в Минфине России (см., например, письмо от 23 апреля 2010 г. № 03-04-05/9-222). Объяснение тут простое. Имущество, которое супруги нажили в браке, является их совместной собственностью. И не важно, кто именно владеет жильем или оплатил его. Исключение составляют только пары, у которых заключен брачный или иной договор. И этим договором предусмотрен другой порядок владения имуществом. Такие правила установлены статьями 33, 34 Семейного кодекса РФ и статьей 256 Гражданского кодекса РФ.

Добавим, что аналогичную позицию еще в 2007 году озвучил и Президиум ВАС РФ в своем постановлении от 27 ноября 2007 г. № 8184/07.

Главное в заявлении о распределении суммы вычета

Вот что стоит указать в вашем заявлении.

1. Адрес приобретенной вами квартиры и общую сумму имущественного вычета.

2. Пропорцию, согласно которой вы планируете распределить полагающийся вам вычет по НДФЛ.

www.gazeta-unp.ru

Заявление на возврат НДФЛ при покупке квартиры

Похожие публикации

Покупатель любого жилья, если он резидент РФ и платит подоходный налог, может получить обратно часть уплаченного НДФЛ. Для этого нужно заявить в ИФНС о праве на имущественный вычет, предоставив пакет необходимых документов. Как покупателю квартиры вернуть часть уплаченного налога, какое заявление и документы следует для этого подать – об этом наш материал.

Сколько налога вернут при покупке жилья

На какую сумму может рассчитывать физлицо, подавая заявление на возмещение НДФЛ при покупке квартиры? Это зависит от размера имущественного вычета:

- до 2 млн рублей – вычет по расходам на приобретение жилья, позволяет вернуть 260 тыс. рублей налога (2 млн. * 13%);

- до 3 млн рублей – вычет по ипотечным процентам, если заключался кредитный договор; с него возможен возврат НДФЛ до 390 тыс. рублей (3 млн. * 13%).

Как подать заявление на вычет НДФЛ за покупку квартиры

Заявить об имущественном вычете в 2017 году могут покупатели жилья, получившие в 2016 и ранее свидетельство о праве собственности. Раньше, чем закончится год обретения права на квартиру, налоговый вычет получить нельзя.

Чтобы вернуть уплаченный налог, необходимо заполнить и предоставить декларацию 3-НДФЛ с приложением следующих документов:

- справки 2-НДФЛ по каждому месту работы за отчетный год,

- копии договоров — купли-продажи квартиры, ипотечного кредита,

- копия свидетельства на право собственности,

- справка из банка об уплате процентов по ипотеке,

- платежные документы, подтверждающие покупку.

- наименование ИФНС, а также Ф.И.О. полностью, ИНН и адрес проживания физлица,

- год, в котором образовалась переплата по НДФЛ,

- сумма налога к возврату, согласно данным декларации 3-НДФЛ,

- паспортные данные физлица,

- реквизиты банковского счета, куда налоговая инспекция перечислит сумму возврата налога,

- дата заполнения и подпись физлица.

Если сумму налога к возврату физлицо исчислило самостоятельно, заявление на возврат НДФЛ при покупке квартиры можно приложить сразу при подаче декларации 3-НДФЛ. А можно подать его уже после того, как налоговики одобрят право на имущественный вычет.

Срок подачи декларации, документов и заявления на НДФЛ при покупке квартиры зависит от того, обязан ли налогоплательщик отчитаться о своих прошлогодних доходах, или только заявляет об имущественном вычете. В первом случае весь пакет нужно предоставить не позже 30 апреля (в 2017 году – 2 мая, в связи с праздничными и выходными днями), а во втором – в любой день года, следующего за отчетным.

Получив декларацию и документы, инспекторы до 3-х месяцев проводят по ним камеральную проверку (п. 2 ст. 88 НК РФ). В ходе «камералки» выясняется, правильно ли заполнена 3-НДФЛ, все ли документы приложены, насколько верно исчислен налог и применены налоговые ставки, обосновано ли право на получение вычета. При наличии ошибок придется сдать декларацию еще раз. Если же все верно и налоговая дает добро на вычет, по НДФЛ образуется переплата, которая возвращается физлицу по его заявлению (п. 6 ст. 78 НК РФ).

Заполнение заявления на возврат налога

Отдельной формы заявления о неудержании НДФЛ при покупке квартиры не существует. Для возврата налога следует заполнять заявление по общей форме, утвержденной приказом ФНС РФ от 03.03.2015 с изм. от 23.08.2016 № ММВ-7-8/90 (приложение № 8).

В заявлении в обязательном порядке указывается:

Получив заявление к 3-НДФЛ при покупке квартиры, если камеральная проверка декларации уже проведена, налоговики, при положительном решении, в течение одного месяца вернут образовавшуюся переплату по указанным налогоплательщиком реквизитам. В полном размере переплата поступит, только если за физлицом не числится задолженности по другим налогам, иначе возврат НДФЛ будет произведен за минусом суммы всех налоговых задолженностей.

spmag.ru