Образец заявления в банк о перерасчете штрафных санкций и процентов по кредитному договору и запрете использования персональных данных

Руководителю АКБ “БАНК” (ОАО)

адрес_____________________

от клиента: _____-__________,

адрес:____________________

о перерасчете штрафных санкций и процентов по кредитному договору

и запрете использования персональных данных

Мною, _____________________, и Банком _____________________ был заключен Кредитный договор №_____________________ на сумму _____________________ сроком на _____________________ месяцев, с процентной ставкой __________________ % годовых.

За время пользования кредитом мною произведены частичные платежи по погашению основного долга и процентов согласно графика платежей, а также были незначительные просрочки по оплате.

На сегодняшний день, в связи с финансовым кризисом произошло значительное ухудшение моего финансового положения, т.к. я не имею постоянного места работы, был уволен, в настоящее время нахожусь в активном поиске новой работы.

Указанный при получении кредита доход в виде заработной платы отсутствует. Учитывая вышесказанное, я как добросовестный заемщик, заранее предопределяю в связи с этим предстоящие финансовые затруднения, не смогу в полной мере выдержать график платежей согласно действующего кредитного договора, так как в ближайшее время моих доходов будет хватать, при строжайшей экономии, всего лишь на обеспечение питания, оплаты коммунальных услуг и на лекарства.

Платить по кредиту не отказываюсь, прошу рассмотреть возможность урегулирования проблемы в досудебном порядке.

В связи с выше изложенным, учитывая мою добросовестность и положительную кредитную историю и в соответствии со ст. 428 ГК РФ, прошу:

- Рассмотреть моё обращение по реструктуризации Кредитного договора, пролонгировать сумму основного долга, изменив срок окончательного погашения кредита и согласовать новый график приемлемых для меня платежей, из расчета _____ (___________) рублей в месяц, в соответствии с моими доходами я готова исполнять условия договора.

- В связи с тяжелым материальным положением приостановить начисление штрафных санкций по кредитному договору.

В случае Вашего отказа в урегулировании проблемы в до судебном порядке, в соответствии с п.1 ст. 450 расторжение договора возможно по соглашению сторон, прошу вас заключить со мной соглашение о расторжении договора с фиксацией суммы моей задолженности, либо выйти в суд с исковыми требованиями о расторжении договора и последующем взыскании задолженности с моей зарплаты.

Руководствуясь искренним желанием минимизировать убытки банка, я должен предупредить Вас о полной перспективности инициирования Банком судебного разбирательства в связи со следующими обстоятельствами: мой реальный доход на сегодняшний день составляет ______ рублей; квартира, в которой я проживаю не моя; недвижимого и движимого имущества не имею; ни какими активами и собственностью не обладаю; учитывая всё выше изложенное, максимально возможное наказание, которое может быть назначено судом — это удержание не более 50% от суммы моего официального дохода (ст. 138 ТК РФ), ежемесячно в счет погашения долга.

Принимая во внимание тот факт, что у меня есть кредитные обязательства по другим кредитным договорам, также моё возможное ходатайство в процессе суда о снижении штрафов и пеней (ст. 333 ГК РФ) и заявления об отсрочке (рассрочке) платежей в ходе исполнительного производстваденежная сумма, Которую получит банк и сроки получения этой суммы становятся неясными и не определенными, и по предварительным расчетам составят не больше 50 рублей ежемесячно в счет погашения долга и то, через 6 месяцев после начала исполнительного производства.

Вот почему, я прошу Вас согласиться на урегулирования проблемной задолженности, возникшую в результате обстоятельств неопределимой силы, во вне судебном порядке.

Передача персональных данных третьим лицам, оскорбления, вымогательство, клевета на номера телефонов моих коллег, родственников, знакомых и на мой телефон неоднократно поступают звонки смс с телефонов банка, в которых сотрудники банка распространяют угрозы, оскорбления в адрес меня, моих коллег, знакомых, а также сведения обо мне (нарушение закона о передаче персональных данных), в том числе ложные (клевета).

В соответствии со ст.3 Федерального закона от 27 июля 2006г. № 152-ФЗ «О персональных данных» персональные данные-любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу (субъекту персональных данных), в том числе его фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы, другая информация.

Обнародование без согласия — состав административного правонарушения, предусмотренного ст. 13.11 КоАП РФ — за нарушение Федерального закона РФ от 27.07.2006 № 152-ФЗ «О персональных данных», а именно сбора, хранения, использования или распространения информации о Гражданах (персональных данных).

В действиях по передаче информации, составляющей банковскую тайну, имеются признаки противоправных действий, предусмотренные ч. 2 ст. 183 УК РФ «Незаконное разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе или работе», п. 3 ст. 857 ГК РФ (В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков) и ст. 15 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей». А также, прошу Вас ознакомиться со следующими статьями: ст. 163 УК РФ — вымогательство, угроза моему здоровью, имуществу, в глазах друзей, членов семьи, ст. 26 ФЗ «О банках и банковской деятельности», ч. 2 ст. 183 УК РФ, п. 3 ст. 857 ГК РФ, ст. 15 ФЗ № 2300-1, п. 1 cт. 167, ст. 168, Ч.1 ст. 422, ст. ст. 438, 441, 445, 807, 819, 820, п. 1 ст. 846 ГК РФ, п. 2 ст. 17 Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» (ЗоПД) и Конституцией РФ. В ст. 19 ФЗ «О банках и банковской деятельности» от 30.12.2004 г. № 219-ФЗ, говорится «В случае нарушения федеральных законов, нормативных актов и предписаний Банка России, устанавливаемых им обязательных нормативов, непредставления информации, представления неполной или недостоверной информации, непредставления информации в бюро кредитных историй в случае получения согласия субъекта кредитной истории, а также совершения действий, создающих реальную угрозу интересам вкладчиков и кредиторов, Банк России имеет право в порядке надзора применять к кредитной организации меры, установленные Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

Поэтому, во-первых, я не даю либо отзываю свое согласие на сбор, систематизацию, распространение (в том числе обнародование), передачу (в том числе третьим лицам), предоставление персональных данных, трансграничную передачу персональных данных и имеющиеся сведения об этих персональных данных, на основании ст. 9.4.6., п. l ст. 9 ЗоПД (ФЗ №152 от 27.07.2006г.), ст. 19 ФЗ № — 219 «О банках и банковской деятельности» ст.ст. 23, 24 Конституции РФ.

Во-вторыx, я не даю своего согласия либо отзываю согласие на передачу информации обо мне в бюро кредитных историй, так как это создаёт реальную угрозу моим интересам. В случае, если мои данные уже были переданы в бюро кредитных историй, требую немедленно отозвать их из бюро кредитных историй.

Кроме того, в пункте 2 статьи 388 Гражданского кодекса Российской Федерации указывается, что не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника.

В соответствии с разъяснениями, содержащимися в пункте 51 Постановления Пленума Верховного Суда Российской Федерации N 17 от 28.06.2012 г. «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», суд, разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении.

Нарушение банковской тайны, неизбежно сопутствующее исполнению договора цессии, свидетельствует о недействительности такого договора в силу ничтожности, как противоречащего закону ст. ст. 168, 382, 388 ГК РФ.

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Письмо от 23 августа 2011 г. № 01/10790-1-32) и суды (например, постановление ФАС Восточно-Сибирского округа от 25.05.2009 № АЗЗ-8727/08-Ф02-2223/09 по делу № АЗЗ-8727/08, постановление ФАС Северо-Западного округа от 28.04.2010 по делу № А56-60582/2009, постановление ФАС Дальневосточного округа от 22.03.2011 № ФЗ-615/2011 по делу № А37-944/2010) придерживаются мнения, что в рамках кредитного договора личность кредитора- коммерческой организации в статусе именно банка- не может не иметь для Гражданина-заемщика существенного значения на всем протяжении соответствующих правоотношений. Соответственно и замена его не может происходить без согласия другой стороны. Является незаконной передача права взыскания лицу, не имеющему лицензии на осуществление банковских операций, взыскания процентов по кредиту.

На основании выше изложенного, прошу:

1. Произвести реструктуризацию по Кредитному договору № __________

2.Прекратить обработку моих персональных данных, в том числе сбор, систематизацию, распространение (в том числе обнародование), передачу (в том числе третьим лицам), предоставление персональных данных, трансграничную передачу персональных данных незамедлительно, в соответствии со ст. 9.4.6, п. 1 ст. 9, п.б ст. 9 ЗоПД (ФЗ №152 от 27.07.2006 г.), ст. ст. 23, 24 Конституции РФ.

В случае, если мои данные уже были переданы в бюро кредитных историй либо третьим лицам, требую немедленно отозвать переданные персональные данные, и предупреждаю об ответственности по ст. 17 п. 2 ЗоПД (ФЗ № 152 от 27.07.2006 г.), ст. 13.11 КоАП, ст. 137 УК РФ;

3. Произвести перерасчет процентов и штрафных санкций по Кредитному договору № 302473 за весь период кредитования по сегодняшний день;

4.Выслать в мой адрес подробные расчеты по про центам и штрафным санкциям с учетом п.2 настоящего заявления (заверенные Управляющим банка и печатью);

5.Выслать в мой адрес проект дополнительного соглашения к Кредитному договору № 302473 с учетом моих законных требований для ознакомления и дальнейшего его подписания;

6. До получения официального ответа на моё настоящее заявление, я приостанавливаю все выплаты по выше указанному кредитному договору, до урегулирования спора по существу.Предупреждаю, что, учитывая поведение сотрудников банка, готов к общению только в официальной письменной форме. В случае звонков, исходящих от представителей вашего банка, а так же в случае приезда по моему месту нахождения, данные действия будут расцениваться как вымогательство, что повлечет инициирование уголовного дела с привлечением к уголовной ответственности на основании УК РФ.

О результатах рассмотрения заявления прошу в течение 10 дней сообщить мне в письменной форме по выше указанному адресу.

« ___» _______ ______ г. ____________________________/ФИО/

pravo163.ru

Пишем заявление

Заявление — официальное письменное обращение частного лица, составленное по установленной форме, адресованное должностному лицу или в организацию и содержащее просьбу. Обычно пишется от руки.

Текст заявления имеет следующую структуру:

- если заявление адресуется должностному лицу, то его должность и фамилия помещаются в правом верхнем углу и ставятся в дательном падеже, инициалы даются перед фамилией: Управляющему банком «Русский стандарт» А.Б. Виноградову;

- фамилия заявителя пишется в родительном падеже без предлога и помещается под наименованием адресата. В некоторых случаях указывается и адрес заявителя (при обращении в милицию, прокуратуру, суд, в администрацию любого уровня): П.Р. Коростылёва, проживающего по адресу: ул. Зорге, 9, кв. 275, г. Москва, 123576;

- если заявление пишется в организацию, то её название ставится в винительном падеже: В отдел аспирантуры . ;

- в центре страницы помещается слово «Заявление», написанное с заглавной буквы без точки в конце;

- далее следует собственно текст, который пишется с красной строки и включает просьбу и её аргументацию.

Просьба выражается конструкцией прошу + инфинитив с указанием конкретных чисел и дат, которые употребляются с предлогами C и ПО.

Пример:

Прошу предоставить мне отпуск за свой счёт сроком на три дня с 12.03.2015 по 14.03.2015;

Причинно-аргументирующие отношения выражаются:

а) предлогами — в связи с, ввиду, вследствие, в результате;

б) союзами — так как, в связи с тем что, ввиду того что, вследствие того что, в результате того что.

Прошу разрешить прохождение производственной практики с 10.10.2015 по 14.11.2015 в связи с отъездом;

в) для обозначения причины нередко употребляются устойчивые конструкции: по состоянию здоровья, по семейным обстоятельствам, по поводу оформления, ввиду необходимости;

— указание на наличие документа, поддерживающего просьбу:

Медицинская справка прилагается;

— дата помещается слева внизу и оформляется так:

3 апреля 2015 г. или 03.04.2015;

— подпись ставится справа внизу, при этом расшифровка подписи не даётся.

Образец заявления № 1

учащегося 11 «А» класса

Прошу перевести меня на дистанционное обучение по индивидуальному плану в 2014 –2015 учебном году в связи с необходимостью посещения курсов в МИСИ. План индивидуальной учебной работы прилагается.

Образец заявления № 2

Директору ГБОУ СОШ № 0000

Прошу зачислить меня на курс по выбору «Решение задач с параметрами», в связи с необходимостью углублённого изучения математики.

life.mosmetod.ru

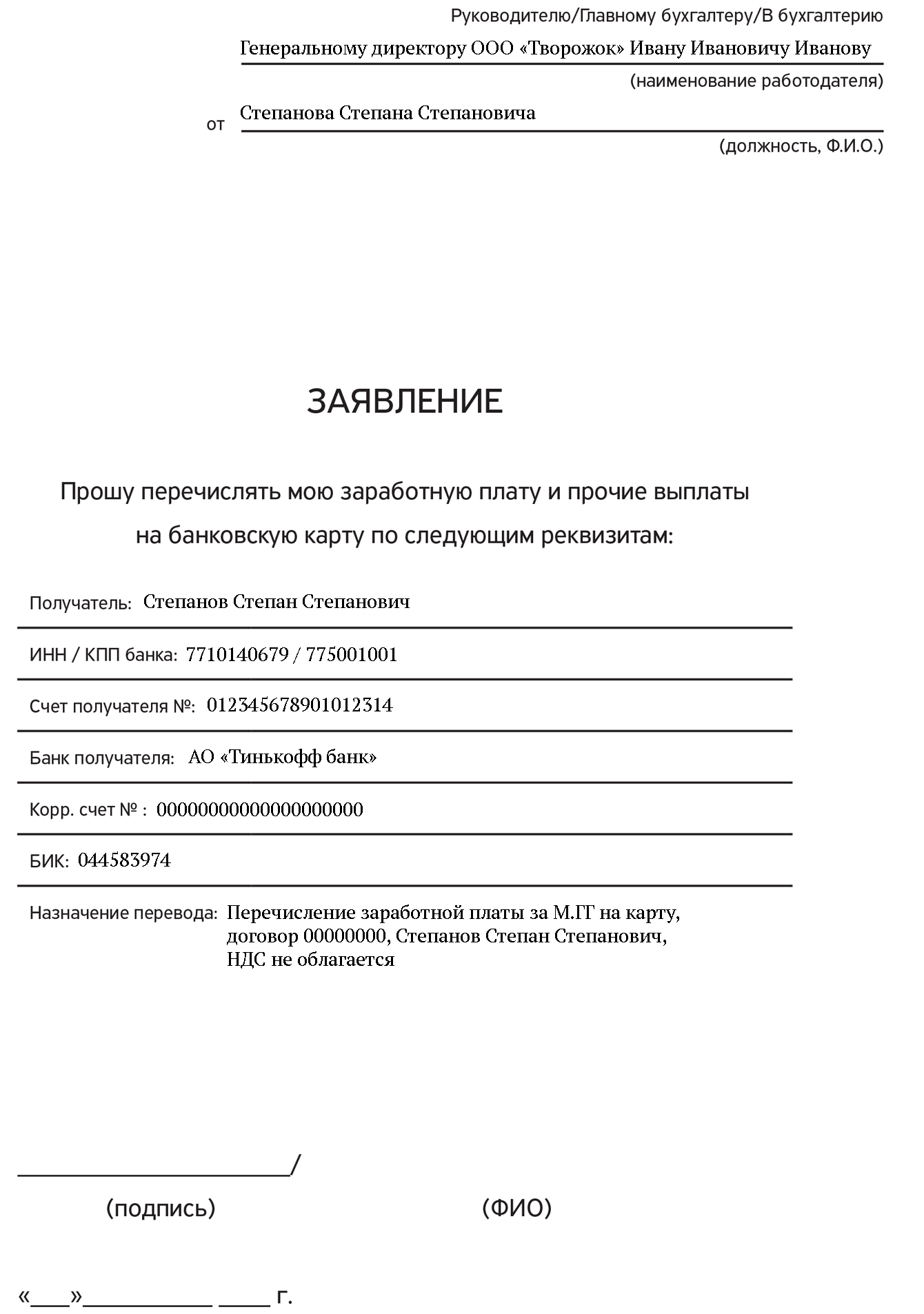

Как получать зарплату на свою карту

И не поссориться с бухгалтером

Раньше было так: какую карту выдали на работе, туда и получаешь зарплату. В интернете это называли «зарплатным рабством»: банк выбирает не сотрудник, а работодатель.

Работодатель обычно выбирал тот банк, где ему дешевле. Для сотрудников это могло означать, что единственный банкомат, где можно было снять зарплату без комиссии, стоял по ту сторону железнодорожных путей; или что зарплатную карточку принимали лишь в некоторых магазинах.

Но это же полная чушь: с какой стати карта, на которую вы получаете зарплату, должна быть ненормальной?

В 2015 году закон улучшили: теперь можно попросить работодателя перечислять деньги не в тот банк, где работодатель обслуживается, а в тот, который удобен вам. Это значит, что зарплату вы можете получать на любую карту любого банка.

Теперь по закону сотрудник получает зарплату в любой удобной для него форме: наличными, переводом на карту или банковский счет.

Статья 136 ТК РФ:

Единственный, кто может быть против, — это ваш бухгалтер. Для него это неудобно и, скорее всего, дорого.

Напишите заявление и отдайте его в бухгалтерию или отдел кадров. Обращайтесь к генеральному директору:

Шаблон заявления

Шаблон заявленияВпишите ФИО , имя начальника и реквизиты своего счёта. Распечатайте, подпишите и несите в бухгалтерию.

Если у вас уже есть карта Tinkoff Black, попросите шаблон заявления у поддержки Тинькофф-банка. Просто напишите в чат на сайте или в приложении.

Если карты еще нет, оформите ее, вместе с ней привезут готовое заявление, которое останется только подписать

Заявление примут без вопросов, если вы работаете в большой компании или маленьком гибком стартапе. Возможно, бухгалтерия заключит с вами дополнительное соглашение о смене реквизитов, которое станет частью трудового договора.

В более традиционных фирмах бухгалтерия может сопротивляться. Законных оснований для этого нет, но если в вашей компании всего один бухгалтер, то нагрузка на него вырастет. Он может послать вас и ваше заявление куда подальше.

Обращаться в суд ради такого, конечно, глупо, хотя у вас есть все шансы выиграть дело. Проще договориться.

Поговорить

Бухгалтерии удобно платить всю зарплату в один и тот же банк, потому что тогда все выплаты делает банк. Если нужно заплатить на отдельную карту, бухгалтерии придется оформлять отдельную ведомость.

Сделать это один раз несложно. Но представьте, что все ваши коллеги одновременно подадут в бухгалтерию такие же заявления. Возможно, работодателю придется менять процесс выплаты зарплат, а это лишняя головная боль. Если бухгалтер вам отказал, скорее всего, он не хочет создавать прецедент, после которого с той же просьбой придут ваши коллеги.

Тем не менее никто не запрещает вам вежливо попросить об одолжении. Узнайте, кто принимает решение, и идите поговорить лично.

Не жалуйтесь на жизнь и не качайте права, никто этого не любит. Задайте открытый вопрос и посмотрите, что произойдет:

Открытый вопрос — вопрос, на который нельзя ответить «да» или «нет». Например, «Как вы к этому относитесь?» или «Что вы предлагаете?».

— Инна Михайловна, как мне получать зарплату на мою карту?

Если Инна Михайловна отвечает что-то вроде «Никак, у нас не положено», не нужно начинать хамить и тыкать в закон. Подумайте об Инне Михайловне как о человеке:

— Инна Михайловна, понимаю, что для вас это накладно. Но вы очень упростите мне жизнь, если зарплата будет приходить на мою карту. Может, вы сделаете это в порядке исключения, а я никому не скажу?

Если бухгалтер отправляет вас к боссу, не бойтесь. Правда на вашей стороне. Худшее, что случится, — вам будут переводить зарплату на старую зарплатную карту. Поговорите спокойно:

— Игорь Борисыч, мне неудобно получать зарплату на карту банка «Вечная мерзлота». Как нам организовать так, чтобы она приходила на другую карту?

Если Игорь Борисыч делает из вас дурака и ссылается на то, что так всегда было, можете вспомнить закон:

— Да, я понимаю, что так всегда было. Но я читал закон, и там очень четко сказано, что зарплату можно получать в любом банке. Почему вы не можете платить мне на карту другого банка?

Ваша задача не уговорить Игоря Борисыча, а понять, что ему мешает. Если это просто косность ума, то предложите попробовать в порядке эксперимента. Если же он знает, что ему это обойдется дороже, то предложите сделку:

— Игорь Борисович, во сколько вы оцениваете расходы на перевод зарплаты в другой банк? Давайте их разделим?

Показывайте, что вы не хотите разорить работодателя и готовы вести разумный диалог. Но без аргументированного отказа позиций не сдавайте. Одно дело — если Игорь Борисович боится сделать шаг вправо — шаг влево; совсем другое — если это стоит ему сотни тысяч рублей в месяц.

Если договориться не удалось ни с бухгалтером, ни с начальником — не переживайте. Есть еще один способ получать зарплату на карту.

Переводить с зарплатной карты в онлайне

Если с бухгалтером не вышло, переводите с карты на карту с помощью сервиса «С карты на карту». Этот вариант быстрее и проще, чем возиться с заявлением, но есть две сложности:

- Деньги придется переводить каждый раз, когда приходит зарплата. Это займет не больше минуты, если делать это через сайт или приложение Тинькофф-банка. Но это придется делать.

- Есть небольшой шанс нарваться на комиссию того банка, на который вам приходит зарплата.

Воспользуйтесь сайтом «Храни деньги», чтобы выяснить, возьмет ли ваш банк комиссию. Скоре всего, вам повезет: банки редко берут комиссии за такие переводы.

journal.tinkoff.ru

Общий порядок заявления требований кредиторов

После отзыва у банка лицензии в порядке, установленном законодательством РФ, Банком России назначается временная администрация , которая является органом управления банка до вынесения арбитражным судом решения об открытии конкурсного производства или начале процедуры ликвидации . Временная администрация назначается на срок не более шести месяцев и действует в рамках законодательства о банкротстве РФ от имени Банка России. Арбитражный суд принимает решение о начале процедуры принудительной ликвидации в том случае, если стоимость имущества ликвидируемого банка по предварительной оценке достаточна для погашения всех его обязательств перед кредиторами. В случае, если имущества банка недостаточно для погашения всех обязательств перед кредиторами, открывается процедура банкротства (конкурсного производства). Данные процедуры открываются сроком на один год и могут продлеваться решением арбитражного суда на срок не более полугода.

Если в ходе принудительной ликвидации будет выявлено, что имущества банка недостаточно для погашения всех обязательств перед кредиторами, то арбитражный суд по заявлению ликвидатора принимает решение о признании ликвидируемого банка банкротом и об открытии в отношении него конкурсного производства .

Конкурсный управляющий (ликвидатор) – лицо, утвержденное арбитражным судом для проведения процедур банкротства (принудительной ликвидации) и осуществления иных установленных законодательством РФ полномочий. В случае, если банк имел лицензию Банка России на привлечение денежных средств физических лиц во вклады, а также при освобождении или отстранении арбитражным судом конкурсного управляющего (ликвидатора) физического лица от исполнения обязанностей, конкурсным управляющим (ликвидатором) является Агентство по страхованию вкладов. Конкурсный управляющий (ликвидатор) осуществляет следующие функции:

- принимает, рассматривает и устанавливает требования кредиторов , осуществляет ведение реестра требований кредиторов и производит выплаты кредиторам причитающихся им денежных средств;

- принимает в ведение и осуществляет поиск имущества кредитной организации , принимает меры по его сохранности, проводит его оценку у независимого оценщика и реализует его с целью последующего направления полученных средств на удовлетворение требований кредиторов ;

- выявляет признаки преднамеренного и фиктивного банкротства , а также обстоятельства, предусматривающие привлечение бывших учредителей (участников) и руководителей банка к административной и уголовной ответственности (при процедуре банкротства);

- осуществляет иные предоставленные федеральным законодательством полномочия.

Кредиторами ликвидируемого банка являются лица, имеющие по отношению к банку права требования по денежным и иным обязательствам (в том числе вкладчики), об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору.

В целях предоставления кредиторам кредитной организации, у которой отозвана лицензия на осуществление банковских операций, информации о возможности предъявления своих требований временная администрация осуществляет публикацию в газете «Коммерсантъ», «Вестнике Банка России» и периодическом печатном издании по месту нахождения кредитной организации объявления, содержащего сведения о кредитной организации (наименование и иные реквизиты), адрес кредитной организации, сведения о временной администрации. Указанная информация также размещается в Представительстве Банка России в сети Интернет по адресу www.cbr.ru (далее — Представительство Банка России в сети Интернет) на главной странице «Информация по кредитным организациям», в разделе «Ликвидация кредитных организаций», в подразделе «Объявления временных администраций».

ПОРЯДОК ДЕЙСТВИЙ КРЕДИТОРОВ

Кредитор банка вправе предъявить свои требования временной администрации в период ее деятельности или конкурсному управляющему (ликвидатору) в течение всего срока конкурсного производства (ликвидации).

Вкладчики банка, входящего в систему страхования вкладов, также вправе заявить к нему требования в сумме, не удовлетворенной в рамках выплаты страхового возмещения.

Если процедура конкурсного производства начата в банке, в отношении которого ранее Агентством по страхованию вкладов проводилась процедура принудительной ликвидации, то кредиторам третьей очереди, включенным в реестр требований кредиторов ликвидатором, необходимо заявить свои требования к банку повторно .

Для предъявления требования кредитора необходимо направить письменное заявление, в котором указывается сумма и основание предъявляемого требования с обязательным приложением подтверждающих документов в оригиналах или надлежащим образом заверенных копиях ( в копиях не принимаются ценные бумаги), банковские реквизиты для перечисления денежных средств при расчетах в ходе удовлетворения требований (при их наличии), почтовый адрес для направления корреспонденции, контактный телефон, а также

- для физических лиц (в том числе вкладчиков) — фамилия, имя, отчество; дата рождения; реквизиты документа, удостоверяющего личность, нотариально удостоверенная доверенность, подтверждающая право на предъявление требования (для представителя кредитора);

- для юридических лиц — наименование и местонахождение организации, документы, подтверждающие полномочия лица, подписавшего требование, выписка из Единого государственного реестра юридических лиц.

Обоснованность требования кредитора могут подтверждать следующие документы: договор банковского вклада (счета), договор на расчетно-кассовое обслуживание; вступившие в законную силу решения суда (исполнительный лист) ; ценные бумаги (векселя, депозитные сертификаты, облигации и т.д.); документы, подтверждающие поступление денежных средств на счет в банке (приходный кассовый ордер, платежное поручение, объявление на взнос наличных денежных средств); выписка по счету кредитора с указанием остатка на дату отзыва лицензии или на дату последнего получения (только для договоров банковского счета); иные подлинные документы либо их копии, подтверждающие обоснованность требования.

Доходы по вкладам и ценным бумагам после даты отзыва лицензии не начисляются , все требования учитываются в национальной валюте по курсу на дату отзыва лицензии.

Временная администрация или конкурсный управляющий (ликвидатор) не позднее 30 рабочих дней со дня получения ими требования кредитора уведомляет заявителя о включении его требования (полностью или частично) в реестр требований кредиторов или об отказе от такого включения с указанием причин.

Требование кредитора, предъявленное в период деятельности временной администрации и внесенное в реестр требований кредиторов, считается установленным в размере, составе и очередности удовлетворения, которые определены временной администрацией, если в течение 60 рабочих дней со дня опубликования сообщения о признании кредитной организации банкротом и об открытии конкурсного производства (о начале процедуры ликвидации) конкурсный управляющий (ликвидатор) не направил кредитору уведомление о полном или частичном исключении указанного требования из реестра требований кредиторов.

Требования кредиторов, предъявленные в период деятельности временной администрации, но не рассмотренные на день истечения ее полномочий, считаются предъявленными в день опубликования сведений о признании кредитной организации банкротом и об открытии конкурсного производства (начале процедуры принудительной ликвидации) и рассматриваются конкурсным управляющим (ликвидатором) в течение 60 дней со дня опубликования вышеуказанных сведений.

Объявление конкурсного управляющего (ликвидатора), содержащее сведения о решении арбитражного суда о признании кредитной организации банкротом и об открытии конкурсного производства (о принудительной ликвидации кредитной организации), подлежит опубликованию в газете «Коммерсантъ», «Вестнике Банка России» и в периодическом печатном издании по месту нахождения кредитной организации.

Данное объявление содержит сведения о признании кредитной организации банкротом и об открытии конкурсного производства (о принятии решения о принудительной ликвидации кредитной организации):

- наименование и иные реквизиты кредитной организации, признанной банкротом (в отношении которой принято решение о принудительной ликвидации);

- наименование арбитражного суда, в производстве которого находится дело о банкротстве (о принудительной ликвидации), и номер дела;

- день принятия арбитражным судом решения о признании кредитной организации банкротом и об открытии конкурсного производства (о принудительной ликвидации кредитной организации);

- день закрытия реестра требований кредиторов (срок, по истечении которого реестр требований кредиторов считается закрытым, не может быть менее 60 дней со дня опубликования первого сообщения о признании кредитной организации банкротом и открытия конкурсного производства или о принятии решения о принудительной ликвидации кредитной организации);

- день истечения срока установления требований кредиторов первой очереди для целей предварительных выплат, определяемый в соответствии с пунктом 3 статьи 50.38 Федерального закона «О несостоятельности (банкротстве) кредитных организаций»;

- адрес кредитной организации для предъявления кредиторами своих требований к кредитной организации;

- сведения о конкурсном управляющем (ликвидаторе), включающие наименование и адрес конкурсного управляющего (ликвидатора) для направления ему корреспонденции.

Указанная информация также размещается в Представительстве Банка России в сети Интернет на главной странице «Информация по кредитным организациям», в разделе «Ликвидация кредитных организаций», в подразделе «Объявления конкурсных управляющих (ликвидаторов)».

Требования кредиторов учитываются в реестре, который ведет временная администрация во время ее деятельности. Этот реестр она передает конкурсному управляющему (ликвидатору).

Реестр требований кредиторов, который ведет конкурсный управляющий (ликвидатор), закрывается не ранее, чем через 60 дней с даты первого опубликования сообщения о банкротстве (начале процедуры принудительной ликвидации) в газете «Коммерсантъ» или «Вестнике Банка России». Точная дата закрытия реестра требований кредиторов конкретного ликвидируемого банка сообщается в вышеуказанной публикации. Требования кредиторов, предъявленные после даты закрытия реестра, учитываются отдельно.

Требования, заявленные после даты закрытия реестра, учитываются за реестром требований кредиторов . Для отнесения поступивших к конкурсному управляющему (ликвидатору) требований к числу тех, которые предъявлены в установленный срок, принимаются во внимание уведомления о вручении или иные документы, подтверждающие срок получения конкурсным управляющим (ликвидатором) указанных требований.

УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ КРЕДИТОРОВ

Исполнение обязательств перед кредиторами банка в ходе конкурсного производства (принудительной ликвидации) осуществляются в установленной очередности:

- В первую очередь удовлетворяются требования физических лиц по заключенным договорам банковского вклада (счета) и по обязательствам, возникшим вследствие причинения вреда жизни или здоровью, а также требования Банка России и Государственной корпорации Агентство по страхованию вкладов, перешедшие к ним в результате выплат вкладчикам сумм, гарантированных государством.

- Во вторую очередь удовлетворяются требования кредиторов по выплате выходных пособий и оплате труда по трудовому договору.

- В третью очередь — иные требования, не относящиеся к первой и второй очереди удовлетворения, в том числе требования, основанные на предъявленных к погашению ценных бумагах.

- Примерная форма требования кредитора — юридического лица (БЛАНК, ОБРАЗЕЦ ЗАПОЛНЕНИЯ)

- Примерная форма требования кредитора – физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов (БЛАНК, ОБРАЗЕЦ ЗАПОЛНЕНИЯ)

- Примерная форма требования кредитора – индивидуального предпринимателя, нотариуса, адвоката, КФХ (БЛАНК, ОБРАЗЕЦ ЗАПОЛНЕНИЯ)

- Примерная форма требования кредитора – физического лица кредитной организации, не являющейся участником ССВ (БЛАНК, ОБРАЗЕЦ ЗАПОЛНЕНИЯ)

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, как включенных в реестр, так и учтенных за реестром. Требования кредиторов, заявленные после закрытия реестра, удовлетворяются после полного удовлетворения требований кредиторов соответствующей очереди, включенных в реестр требований кредиторов.

При недостаточности денежных средств кредитной организации для удовлетворения требований кредиторов одной очереди денежные средства распределяются между кредиторами соответствующей очереди пропорционально суммам их требований, включенным в реестр требований кредиторов.

Конкурсный управляющий (ликвидатор) проводит выплаты кредиторам путем перечисления со счета банка на счет кредитора. Невостребованные кредитором средства конкурсный управляющий (ликвидатор) направляет в депозит нотариуса.

Конкурсный управляющий (ликвидатор) не несет ответственности за размер комиссии, взимаемой с кредиторов в другом банке при получении ими денежных средств.

ПОРЯДОК ЗАКРЫТИЯ СЧЕТА В ЛИКВИДИРУЕМОМ БАНКЕ

В соответствии с п.1 ст. 859 Гражданского кодекса Российской федерации договор банковского счета расторгается по заявлению клиента в любое время. Расторжение такого договора является основанием закрытия счета клиента (п.4 ст. 859 ГК РФ) без всяких к тому ограничений.

Отсутствие денежных средств на счете клиента и наличие не оплаченных по этой причине расчетных документов по распоряжению взыскателей, предъявленных к счету клиента, не ограничивает его права на расторжение договора банковского счета (письмо ЦБР от 26.01.1999г. № 31-1-4/186).

При наличии средств на счете клиента при закрытии счета в ликвидируемом банке остаток переносится на счет 47422 «Обязательства банка по прочим операциям» — и является обязательством банка.

Для закрытия счета необходимо направить заявление на имя представителя конкурсного управляющего по прилагаемой форме.

www.asv.org.ru