Минфин рассказал, как вернуть ошибочный платеж

Министерство представило уточненный механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства в регионе.

Министерство финансов уточнило механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства (УФК) в регионе. Имеется в виду случай, когда деньги должны были попасть на счет УФК другого субъекта федерации. Этой проблеме посвящено письмо Минфина от 02.11.2011 N 02-04-10/4819. В нём детально разбирается ситуация с ошибочным платежом, приводятся конкретные сроки. Как указывают специалисты, возврат осуществляется УФК по месту зачисления платежа. При этом необходимо письменное обращение УФНС по месту зачисления платежа с заявлением налогоплательщика о возврате:

В целях подтверждения уплаты платежа в случае отсутствия в ИФНС России информации о зачислении платежа на счет N 40101 УФК другого субъекта Российской Федерации ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) направляет запрос в УФНС России по месту зачисления платежа. При этом направление указанного запроса осуществляется в срок не позднее двух рабочих дней со дня поступления в ИФНС России Заявления о возврате платежа.

УФНС России по месту зачисления платежа в срок не позднее двух рабочих дней со дня получения указанного запроса направляет в ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) соответствующее подтверждение зачисления платежа в бюджет бюджетной системы Российской Федерации, учтенного по коду классификации доходов бюджетов бюджетной классификации Российской Федерации 100 1 17 01010 01 0000 180 «Невыясненные поступления, зачисляемые в федеральный бюджет».

УФНС России по месту зачисления платежа не позднее следующего рабочего дня со дня получения указанных документов на возврат направляет их в УФК по месту зачисления платежа в порядке, установленном для передачи информации в УФК.

УФК по месту зачисления платежа при получении от УФНС России по месту зачисления платежа письменного обращения, подписанного последним в установленном порядке, с приложенной к нему копией Заявления о возврате платежа оформляет документы на возврат ошибочно перечисленной налогоплательщиком суммы платежа в порядке, установленном абзацами четвертого и пятого пункта 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 5 сентября 2008 г. N 92н. При этом в поле 24 «Назначение платежа» платежного поручения УФК по месту зачисления платежа указывает: «Возврат ошибочно перечисленных налогов, сборов, соответствующих пеней (штрафов) (с указанием ИНН и КПП ИФНС России).

При получении из банка электронной копии платежного поручения о проведении операции по возврату суммы платежа УФК по месту зачисления платежа не позднее трех рабочих дней со дня получения этой копии направляет электронную копию указанного платежного поручения в УФНС России по месту зачисления платежа.

В случае отказа банком в проведении платежа УФК по месту зачисления платежа в течение трех рабочих дней со дня получения такого отказа возвращает УФНС по месту зачисления платежа представленные им документы с указанием причины возврата.

Напомним, Порядок учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами разработан в соответствии со статьями 40, 166.1 и 218 Бюджетного кодекса РФ. Порядок устанавливает правила проведения и учета операций по поступлениям в бюджетную систему, а также их распределения между бюджетами.

m.ppt.ru

Возврат денег из УФК

Цитата: Возврат платежа осуществляется на основании заявления заявителя или его правопреемника либо на основании решения суда.

Заявление о возврате платежа представляется в орган, осуществляющий государственную регистрацию прав, в который подавался запрос о предоставлении государственной услуги в виде бумажного документа при личном обращении или путем почтового отправления.

В заявлении о возврате платежа указываются банковские реквизиты, необходимые для возврата платежа лицу, подавшему такое заявление (фамилия, имя, отчество (при его наличии) или наименование юридического лица, ИНН (при его наличии), КПП (при его наличии), лицевой или банковский счет, наименование банка получателя, БИК, корреспондентский счет банка), а также почтовый адрес или адрес электронной почты.

К заявлению о возврате платежа прикладывается оригинал или копия документа, подтверждающего оплату государственной услуги. Указанная копия документа заверяется расчетной организацией, осуществившей данный платеж. Заверение копии документа, подтверждающего перечисление платежа, не требуется в случае, если при представлении заявления о возврате платежа при личном обращении предъявляется оригинал документа, подтверждающего перечисление платежа, который возвращается заявителю.

В случае подачи заявления о возврате платежа правопреемником заявителя к такому заявлению прикладываются документы, подтверждающие переход прав требования к правопреемнику заявителя, в том числе заверенные в установленном порядке выписки из передаточных актов, разделительных балансов, единого государственного реестра юридических лиц.

Заявление о возврате платежа и прилагаемые к нему документы принимаются специалистом, ответственным за прием запросов о предоставлении государственной услуги.

Орган, осуществляющий государственную регистрацию прав, получивший заявление о возврате платежа и являющийся администратором доходов бюджета, в течение 10 (десяти) рабочих дней со дня поступления указанных в пункте 2 документов принимает решение о возврате излишне уплаченных денежных средств.

При отсутствии в заявлении о возврате платежа сведений или непредставлении документов, установленных пунктом 2, такое заявление считается неполученным и не рассматривается.

Решение об отказе в возврате излишне уплаченных денежных средств направляется лицу, подавшему заявление о возврате платежа, в течение 2 (двух) рабочих дней со дня подписания руководителем органа, осуществляющего государственную регистрацию прав, посредством почтового отправления.

www.buhonline.ru

Возврат денег уфк

УФК по Ленинградской области

официальный сайт

Предыдущая версия сайта

официальный сайт Казначейства России

www.roskazna.ru

Возврат средств, ошибочно перечисленных на счет №40101810200000010022 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации».

VALUE] => Array ( [0] => 455110 [1] => 716013 ) [

DESCRIPTION] => Array ( [0] => [1] => ) [

NAME] => Прикрепленные файлы [

DEFAULT_VALUE] => ) [TYPE] => Array ( [ID] => 1754 [TIMESTAMP_X] => 2015-08-21 17:57:48 [IBLOCK_ID] => 1351 [NAME] => Тип документа [ACTIVE] => Y [SORT] => 500 [CODE] => TYPE [DEFAULT_VALUE] => [PROPERTY_TYPE] => E [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 315 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [IS_REQUIRED] => N [VERSION] => 2 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => 738515:1754 [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [

NAME] => Тип документа [

DEFAULT_VALUE] => ) [PICTURE] => Array ( [ID] => 1906 [TIMESTAMP_X] => 2015-06-02 10:41:09 [IBLOCK_ID] => 1351 [NAME] => Картинки для детальной страницы [ACTIVE] => Y [SORT] => 500 [CODE] => PICTURE [DEFAULT_VALUE] => [PROPERTY_TYPE] => F [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => Y [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => 50 [TMP_ID] => [LINK_IBLOCK_ID] => 0 [WITH_DESCRIPTION] => Y [SEARCHABLE] => Y [FILTRABLE] => Y [IS_REQUIRED] => N [VERSION] => 1 [USER_TYPE] => [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => [VALUE] => [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [

NAME] => Картинки для детальной страницы [

DEFAULT_VALUE] => ) ) [ITEMS] => Array ( ) [IPROPERTY_VALUES] => Array ( ) [ITEM] => Array ( [ID] => 738515 [NAME] => Возврат средств, ошибочно перечисленных на счет №40101810200000010022 [URL] => /dokumenty/uchet-i-raspredelenie-postuplenij/platelshchikam/738515/ [DISPLAY_DATE] => 22 апреля 2015, 12:00 [PREVIEW_TEXT] => Возврат средств, ошибочно перечисленных на счет №40101810200000010022 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации». [DETAIL_TEXT] => Уважаемые плательщики!

222novaja_zajavlenie_na_vozvrat_ot_jur_lica.doc DOC 28.0 КБ

izm19.188087.zajavlenie_na_vozvrat_ot_fiz_lica_4680655_85_08_04_2014_.doc DOC 25.0 КБ

leningrad.roskazna.ru

Действенные способы вернуть из бюджета ошибочные налоговые платежи

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

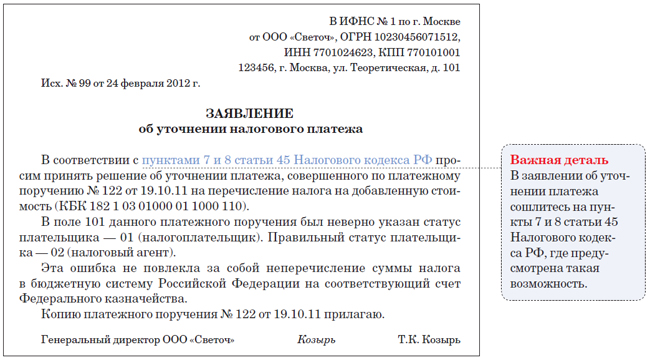

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону — нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7—13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

— 18 000 руб. — сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

— 18 000 руб. — отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

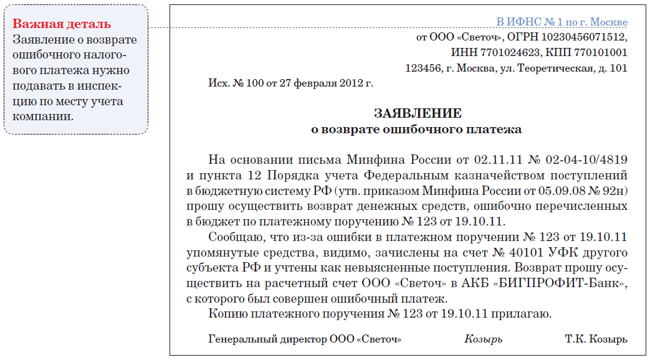

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Как упростить работу

Быстро оформить нужный документ вам поможет «Персональный составитель документов» на нашем сайте psd.glavbukh.ru.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

Отразите возвращение денег в бухгалтерском учете

Когда ошибочный платеж вернется, отразите поступление средств на расчетный счет следующей проводкой:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Ошибочные платежи»

— возвращены ошибочно перечисленные денежные средства.

На всякий случай обратим внимание, что в связи с этим поступлением никакого дохода у компании не возникнет. Ведь ей просто возвращаются ее собственные средства.

Главное, о чем важно помнить

1. Заявление о возврате налогового платежа, попавшего на бюджетный счет другого региона, нужно подавать в ИФНС, в которой компания стоит на учете.

2. Общий срок возврата ошибочного налогового платежа не должен превышать одного месяца с момента подачи компанией заявления.

www.audit-it.ru

Этот вопрос задает себе чуть ли не каждый гражданин. В органы казначейства по данному вопросу физические лица обращаются ежедневно.

При возникновении подобных вопросов банки, которые принимают платежи, направляют граждан в органы казначейства. Давайте попробуем разобраться, к кому все-таки следует обращаться за своими ошибочно перечисленными денежными средствами… Рассмотрим наиболее часто встречающиеся варианты.

Если вы ошибочно (излишне) заплатили сумму государственной пошлины за рассмотрение дела судом, необходимо обратиться в налоговый орган по месту нахождения суда, в котором рассматривалось дело (при возврате госпошлины за рассмотрение дела судом общей юрисдикции (мировым судьей) с заявлением.

В случае излишне уплаченной суммы в адрес администратора доходов бюджета, осуществляющего юридически значимые действия (регистрацию транспортных средств; выдачу лицензий или аттестатов; выдачу паспорта и т.п.), за совершение которых взимается госпошлина, необходимо обратиться к соответствующему администратору доходов бюджета.

Возврат из бюджета излишне уплаченного штрафа

Администратор доходов бюджета, в соответствии с Бюджетным кодексом РФ, принимает решение о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Возврат плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, осуществляется на основании заявок на возврат, представленных администраторами поступлений, в срок, не превышающий трех рабочих дней со дня их представления в орган Федерального казначейства.

Таким образом, для осуществления возврата излишне уплаченной суммы штрафа гражданину необходимо обратиться с заявлением к соответствующему администратору доходов бюджета.

Кто же такой АДМИНИСТРАТОР? И КАК ЕГО ОПРЕДЕЛИТЬ?

Банки направляют средства физических лиц администраторам доходов бюджета согласно указанным в извещении реквизитам ИНН и КПП получателя. Таким образом, при возникновении у плательщиков проблем с розыском, возвратом и уточнением платежей, уплаченных в бюджетную систему Российской Федерации, ищите администратора доходов по указанным в распоряжении о переводе денежных средств реквизитам «61» — ИНН получателя и «103» — КПП получателя.

Администратор указан в платежном документе в поле «Получатель» в скобках, после слов УФК по Свердловской области. Таким образом, УФК по Свердловской области только собирает средства на доходных счетах и Администратором не является!

Любой возврат средств, включая возврат подоходного налога налоговой инспекцией, осуществляется на основании заявок на возврат, представленных администраторами поступлений в бюджеты, в срок, не превышающий трех рабочих дней, следующих за днем их представления в орган Федерального казначейства, исходя из сумм поступлений, подлежащих перечислению в бюджеты. Практика показывает, что органы казначейства обрабатывают такие возвраты день в день!

Если денежные средства вам не вернулись в срок, причина этому – непредставление платежного документа администратором в органы казначейства! Деньги в КАЗНАЧЕЙСТВЕ не могут «застрять».

Когда же необходимо обратиться непосредственно в орган казначейства для возврата денежных средств?

Возврат ошибочно перечисленных сумм, не относящихся к налогам, сборам и иным платежам, подлежащим перечислению в бюджеты, поступивших на счет №40101 и учтенных как невыясненные поступления, зачисляемые в федеральный бюджет, осуществляется УФК по Свердловской области. Иными словами, если вы не собирались перечислять налоги, сборы, штрафы и т. д., но случайно указали расчетный счет 40101810500000010010, только тогда плательщику следует обращаться с заявлением в управление Федерального казначейства по месту зачисления платежа.

Образец заявления плательщика (физического лица, юридического лица) о возврате средств, не являющихся доходами бюджета, ошибочно перечисленных, а также ОТВЕТЫ НА ДРУГИЕ ВОПРОСЫ по возвратам сумм находятся на официальном сайте УФК по Свердловской области http://sverdlovsk.roskazna.ru/dokumenty/uchet-i-raspredelenie-postupleniy/

Е. ЩЕРБИНИНА, заместитель начальника отдела №18 УФК по Свердловской области.

tagilka.ru