Какими налогами облагается компенсация за отпуск при увольнении

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

![]() Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск. Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск. Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Налоги с компенсации за неиспользованный отпуск при увольнении

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются. Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц. Он может предоставляться отдельным категориям сотрудников. Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса. В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал.

Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал. Это касается не перевода из одного филиала в другой, так как работодатель остается один и тот же. Данное правило применимо к сотрудникам, которых переводят в рамках одного холдинга. Выплачивая компенсацию, работодатель обязан провести обязательные налоговые отчисления.

Для того, чтобы определить налоговую базу при выплате компенсации, нужно правильно провести расчет дней неиспользованного отпуска. Полное количество дней (не менее 28) насчитываются работнику, который проработал на предприятии 11 месяцев. В остальных случаях, происходит расчет дней отпуска в соответствии с количеством отработанных месяцев. Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск

В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги. Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении. Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве.

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию.

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении

В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником. Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

- заработок, начисленный по трудовому контракту;

- премия по итогам работы (см. письмо ФНС России от 24.01.2017 № БС-4-11/1139@)

- материальная помощь (кроме особо оговоренных в п. 8 ст. 217 НК РФ случаев);

- премия (письмо ФНС России от 08.06.2016 № БС-4-11/10169@).

- отпускные, пособия по б/листу

- заработок за месяц увольнения;

- ВНО;

- суммы ВПУ и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающие необлагаемый лимит

- последний день работы, если речь идет о зарплатных выплатах при увольнении;

- день выплаты дохода — для иных доходов, полученных в денежной форме (ВНО и пр.).

- зарплата,

- ВПУ, превышающие лимит,

- ВНО и пр. увольнительные выплаты.

- Трудовой кодекс Российской Федерации, статьи 127, 136, 140, 178, 217

- Налоговый кодекс Российской Федерации, статьи 45, 123, 84.1, 140, 207, 223, 226.

- Письмо федерального Министерства финансов, опубликованное в 2013 году за номером №03-04-06/4831.

- Если расчёт переводится на зарплатную карту, то подоходный налог следует начислить в день банковского перевода.

- При получении средств в кассе предприятия налог может быть уплачен на следующий день.

- Нередко возникают ситуации, когда работодатель выплачивает расчёт в кассе за счёт средств, которые сняты с банковского счёта учреждения. Тогда налог необходимо заплатить в тот же день, когда деньги обналичены, но уже со счёта работодателя.

- Использование отпуска с последующим увольнением. Необходимо в строке 100 указать дату выплаты отпускных, в строке 110 – дату удержания подоходного налога, в строке 120 – заключительный день того месяца, в котором была произведена оплата отпускных, в строке 130 обозначается величина полученного дохода, в строке 140 – сумма удержанного НДФЛ.

- Начисление выплаты за неиспользованный отпуск при увольнении. В разделе 2 по строке 100 необходимо указать дату, когда уволенный сотрудник получил выплату. Эта дата совпадает с той, что вносится в строку 110, в строке 120 указывается день, следующий за тем, что отражен в строке 110. Строка 130 определяет сумму дохода, строка 140 – сумму удержанного налога.

- Указание суммы выходного пособия и суммы среднего заработка. Заполнение раздела 2 осуществляется по аналогии с предыдущим пунктом.

- пособие в сумме трехмесячного заработка;

- пособия по беременности и родам;

- пособия по уходу за ребенком;

- пособия по возмещению вреда.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Налоги и взносы за компенсацию при увольнении, в случае неиспользования ежегодного отпуска, начисляются и выплачиваются организациями и предприятиями в пользу сотрудника, который оформлен в соответствии с нормами законодательства – по трудовому договору или по гражданскому (на выполнение работ или оказание услуг).

Трудовое законодательство устанавливает такие же права и гарантии на компенсацию ежегодного отпуска, в случае увольнения и для совместителей.

Таким образом, с компенсации за неиспользованный отпуск при увольнении берутся налоги. Отчасти, из-за того, что компенсация является доходом работника, а также для проведения своевременных и правильных начислений в бюджет. При правильном налоговом планировании, данные компенсационные выплаты, и уплаченные на них налоги и взносы, предприятие может оптимизировать с пользой для себя.

ipinform.ru

Как правильно отразить выплаты при увольнении в 6-НДФЛ?

Отправить на почту

6-НДФЛ при увольнении — существуют ли особенности заполнения отчета в такой ситуации? Рассмотрим, какие моменты могут вызывать вопросы при внесении данных по выплатам увольняющемуся сотруднику в 6-НДФЛ.

Гарантии трудового законодательства при увольнении

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, возмещения за неиспользованный отпуск [далее — ВНО], выходных пособий при увольнении [далее — ВПУ]) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

По личному заявлению сотрудник может отгулять не использованный им отпуск и только потом уволиться. В этом случае последний день отпуска и является днем увольнения (ст. 84.1 и 127 ТК РФ).

Что надо знать о неиспользованном отпуске, чтобы не получить в последний момент отказ работодателя, можно прочитать в статье «Как правильно оформить отпуск с последующим увольнением?».

В последнем варианте нормы расчета с сотрудником несколько иные. Так, в ситуации с отпуском и следующим за ним увольнением финальный расчет должен быть произведен до ухода сотрудника в отпуск, т. е. в последний рабочий день перед ним (поскольку после окончания отпуска стороны уже не будут связаны никакими отношениями). Этой позиции придерживаются в Роструде (письмо от 24.12.2007 № 5277-6-1). Аналогичный вывод содержит определение КС РФ от 25.01.2007 № 131-О. Исключение составляет оплата самого отпуска, которую следует произвести в обычном порядке: не позднее чем за 3 дня до его начала.

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

Форма и принципы заполнения расчета установлены приказом ФНС от 13.10.2015 № ММВ-7-11/450@.

Внимание! Начиная с 26.03.2018 при составлении отчетности, следует использовать обновленный бланк 6-НДФЛ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. До этого момента безопаснее применять старую форму.

Новый бланк 6-НДФЛ можно скачать здесь.

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Постараемся сформировать шпаргалку по срокам удержания и перечисления налога на доходы ф/л для наиболее распространенных случаев.

Таблица соответствия дохода моменту возникновения обязательств перед бюджетом

Доход полученный

Позиция 100 / Дата получения дохода

(ст. 223, 217 НК РФ)

Позиция 120 / Дата перечисления налога на доходы ф/л

(п. 6 ст. 226, 226.1 НК РФ)

В виде оплаты труда:

Последний день месяца

Не позже дня, следующего за днем выплаты дохода

В денежной форме:

День выплаты дохода (в т. ч. на счет сотрудника в банке или по его распоряжению на счета других лиц)

Последнее число месяца осуществления выплаты

При прекращении трудового контракта до окончания месяца, в т. ч.:

Последний день работы сотрудника

Не позже дня, следующего за днем выплаты дохода (Налоговый кодекс не содержит особого порядка для данной разновидности выплат, поэтому применяется общий принцип)

В случае выплаты доходов, имеющих одну дату фактического получения, но разные сроки перечисления налога, данные в разделе 2 расчета заполняются отдельно по каждому сроку уплаты НДФЛ (письмо ФНС от 11.05.2016 № БС-4-11/8312).

ВАЖНО! В позиции 120 отражается дата, не позже которой налоговым агентом должна быть исполнена обязанность по перечислению суммы налога в соответствии с НК РФ, а не дата фактического перечисления налога (п. 4.2 Порядка заполнения формы 6-НДФЛ). Причем если конечная дата перечисления налога на доходы ф/л приходится на выходной или праздничный день, то она переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Правило указания последнего дня месяца при начислении зарплатных выплат по трудовому контракту в отношении даты получения дохода применяется независимо от того, на какой день он выпадает: на рабочий, выходной или праздничный (письмо ФНС от 16.05.2016 № БС-3-11/2169).

С нюансами отражения информации в позиции 130 отчета можно ознакомиться в материале «ФНС уточнила, как заполнить строку 130 расчета 6-НДФЛ».

Доходы, полностью освобождаемые от налогообложения, в расчете по форме 6-НДФЛ не отражаются. А по частично не облагаемым доходам при отражении их в расчете используется принцип наличия для них кодов вычетов в приложении 2 к приказу ФНС РФ № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). При наличии кодов необлагаемые доходы заносятся в расчет, равно как и сами вычеты (письма ФНС РФ от 23.03.2016 № БС-4-11/4901, от 28.03.2016 № БС-4-11/5278@).

Вот, собственно, и все основные правила для заполнения 6-НДФЛ.

Как отразить в 6-НДФЛ выплаты уволенному сотруднику

Теперь поговорим о том, как занести в расчет информацию о выплатах уволенному сотруднику. При этом усложним ситуацию получением сотрудником не только зарплатных выплат при увольнении, но также ВНО, ВПУ и ср. заработка за 2-й и 3-й месяцы после увольнения, превышающих необлагаемый лимит.

Разъяснений о различиях в принципах отражения в форме 6-НДФЛ сумм, причитающихся сотруднику при увольнении, относимых к оплате труда, а также иных доходов, нет.

Если буквально следовать нормам законодательства, датой фактического получения дохода является:

Для каждого вида выплат в разделе 2 заполняется свой блок.

С этим определились. Теперь разберемся с необлагаемыми суммами.

Суммы ВПУ и ср. заработка за 2-й и 3-й месяцы после увольнения, превышающие в целом 3-кратный размер среднемесячного заработка (6-кратный для работников северных регионов), не облагаются налогом на доходы ф/л (абз. 8 п. 3 ст. 217 НК РФ). Поскольку кодов вычетов для этих необлагаемых сумм в приказе № ММВ-7-11/387@ нет, в расчет попадет только сумма превышения выплаты над необлагаемой частью.

Таким образом, в расчете отражаются:

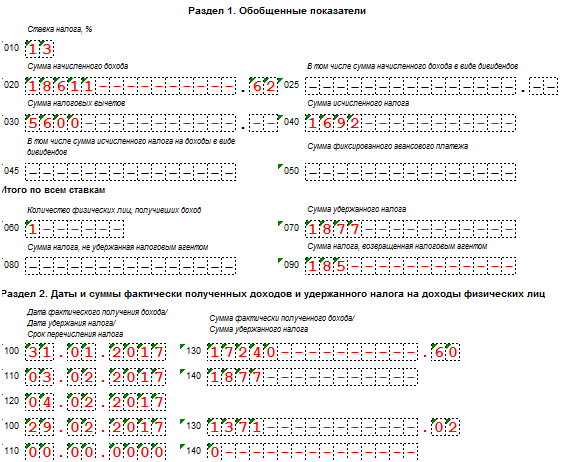

Заполнение 6-НДФЛ при увольнении (пример)

Рассмотрим на конкретном примере занесение информации в расчет при получении работником наиболее возможных увольнительных выплат.

Сотрудник ушел в отпуск с 08.09.2018 по 18.09.2018. Накануне отпуска он написал заявление об увольнении с 19.09.2018. Ему положены отпускные в размере 20 000 руб., а также зарплата, составляющая 7 000 руб., и ВПУ в сумме 16 000 руб. (превышающие необлагаемый лимит). Отпускные были получены сотрудником 05.09.2018, на следующий день был перечислен налог на доходы ф/л с них. Остальные выплаты были сделаны только 20.09.2018. На следующий день, т. е. 21.09.2018, был оплачен в полном объеме налог на доходы ф/л.

НДФЛ при увольнении сотрудника: начисление, удержание и оформление документов

Налоговыми агентами, которые отчисляют НДФЛ, выступают работодатели, при этом следует соблюдать законодательно установленные сроки перечисления необходимых сумм в бюджет. Это требование распространяется на НДФЛ, который вносится в доход государства при разрыве трудовых отношений.

Нормативная база по НДФЛ при увольнении

Для корректного расчёта НДФЛ при увольнении работников необходимо изучить законодательную базу, которая регулирует настоящий вопрос:

Данные акты регламентируют порядок расчёта НДФЛ тех работников, которые увольняются, а также сроки его уплаты.

В этом видео будет рассказано в том числе и про НДФЛ при увольнении работника:

Сроки уплаты подоходного налога

Когда сотрудник покидает учреждение, работодатель обязан произвести начисление оставшихся выплат в последний рабочий день. Оплата налога производится по тому же принципу, как при выплате заработной платы.

Увольнение и компенсация за неиспользованный отпуск

При увольнении работников следует произвести расчет компенсации за неиспользованный отпуск. Данная норма прописана в Трудовом кодексе Российской Федерации. Компенсационная выплата подлежит обложению подоходным налогом, который уплачивается в казну в те же сроки, что и с основного расчета.

НДФЛ с компенсации при увольнении описан в видео ниже:

Оформление справок

Нюансы заполнения справки по форме 6-НДФЛ зависят от условий расторжения трудовых отношений с сотрудником:

Увольнение в 6-НДФЛ (пример заполнения)

Предоставление недостоверных сведений в справке по форме 6-НДФЛ наказывается штрафными санкциями, размер составляет 500 рублей. Для недопущения подобных ситуаций следует производить контрольные расчеты на основании письма налоговой структуры федерального уровня № БС-4-11/3852, опубликованного в 2016 году.

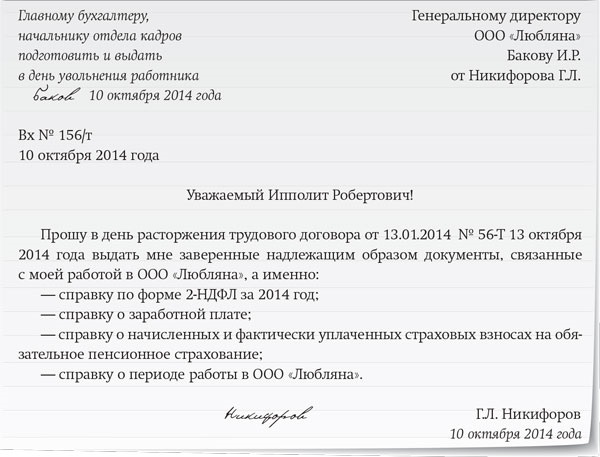

Выдача справки по форме 2-НДФЛ уволенному сотруднику производится в течение трех дней с момента поступления заявления. При этом налоговыми периодами могут быть предыдущие годы полностью и месяцы, отработанные до момента увольнения.

В справке 2-НДФЛ не отражаются следующие виды доходов:

Заявление на справку 2-НДФЛ

Работодатель обязан направить в налоговую службу документы на уволенного сотрудника, в том числе справку по форме 2-НДФЛ, до 1 апреля следующего года. Если у сотрудника имелись доходы, которые не облагались налогом, то документы подаются до 1 марта следующего года.

Компенсация при увольнении по соглашению сторон: новый порядок учета расходов и налогообложения. Все это описано в видео ниже:

uriston.com

2-НДФЛ при увольнении (выходное пособие)

2-НДФЛ при увольнении ― это справка о доходах сотрудника за последний отчетный период его трудовой деятельности на предприятии. Но все ли выплаты облагаются НДФЛ в общем порядке? Об этом можно узнать из раздела «НДФЛ при увольнении».

Выходное пособие, выплаты при увольнении и НДФЛ

Работники, принявшие решение расторгнуть трудовой договор по тем или иным причинам, имеют право на некоторые компенсационные выплаты. Характер таких выплат и их размер зависят от способа увольнения.

Все начисленные работникам суммы за выполнение трудовых обязанностей подлежат обложению НДФЛ. Однако существуют некоторые компенсационные выплаты, которые, согласно ст. 217 НК РФ, этим налогом не облагаются. Компенсация за неиспользованный отпуск к таковым не относится.

В некоторых ситуациях сотрудникам положено выходное пособие при увольнении.

О том, когда работник имеет право на эти дополнительные выплаты, а также как учитываются прочие начисления, положенные при увольнении, можно узнать из материала «Облагается ли НДФЛ выходное пособие при увольнении?».

Компенсация за неиспользованный отпуск ― это выплаты увольняющемуся сотруднику за все неиспользованные дни положенного отдыха. Налогообложение при этом производится на общих основаниях и НДФЛ при увольнении взимается в общем порядке.

На практике нередки случаи, когда работник отгулял отпуск досрочно (авансом). Что в таком случае следует предпринять работодателю, и что делать с начисленным ранее налогом?

Как происходит начисление НДФЛ на выплаты при увольнении и по соглашению сторон?

Свои особенности в части налогообложения НДФЛ при увольнении имеют и выплаты, которые может получить сотрудник, если расторжение трудовых отношений происходит по соглашению сторон. Никаких обязанностей на выплаты компенсационных начислений, помимо компенсации за неиспользованный отпуск, у работодателя не возникает. Однако в трудовом договоре или прочих локальных нормативных актах организация может предусмотреть суммы, положенные работнику при увольнении по соглашению сторон. Подлежат ли они налогообложению в таком случае и в каких размерах?

Какие суммы при увольнении НДФЛ не облагаются?

Выходное пособие при увольнении на прочих основаниях также облагается лишь частично. Согласно действующему законодательству часть этих выплат классифицируется как компенсационная. При этом положены они далеко не во всех случаях.

О том, кто может рассчитывать на дополнительные выплаты и при каких условиях, а также о возможности освобождения компенсации от НДФЛ при увольнении можно узнать из материала «Об освобождении НДФЛ суммы выходного пособия при увольнении».

Как мы уже выяснили, не вся компенсационная часть выходного пособия при расторжении договора с работником освобождается от начисления и уплаты налога. Существуют свои правила определения свободного от НДФЛ лимита.

О том, чем следует руководствоваться при расчете итоговой суммы при увольнении, читайте в материале «Как считать необлагаемый лимит при увольнении».

Иногда встречаются ситуации, когда компенсационные выплаты при прекращении трудового договора разбиваются на части и приходятся на 2 отчетных периода (года). Справка 2-НДФЛ при увольнении в этом случае выдается за фактически отработанный период.

Как в таком случае считать необлагаемый НДФЛ лимит, можно узнать из материала «Как облагать НДФЛ увольнительные, выплаченные в разные годы».

Хотите быть в курсе актуальных требований расчета НДФЛ и заполнения справки 2-НДФЛ при увольнении сотрудников? Следите за обновлением нашей рубрики «НДФЛ при увольнении».

nalog-nalog.ru

Срок перечисления НДФЛ при увольнении работника

Вопрос-ответ по теме

Срок перечисления НДФЛ налоговым агентом при увольнении работника?

Компенсация за неиспользованный отпуск при увольнении не относится к отпускным выплатам (ст. 114, 122, 126 ТК РФ).

Когда работник увольняется, то в последний день работы (день увольнения) с ним производится окончательный расчет и ему выплачиваются все причитающиеся суммы, в частности зарплата за отработанное время, компенсация за неиспользованный отпуск (ст. 84.1, 140 ТК РФ).

При прочтении статьи учитывайте, что порядок уплаты НДФЛ изменился. Подробности читайте в журнале «Упрощенка». Считать налоги онлайн можно в нашей программе «Упрощенка 24/7». Акция: доступ в программу на год для бухгалтеров — бесплатно!

Срок перечисления НДФЛ при увольнении

В целях НДФЛ датой получения дохода в виде оплаты труда (включая и компенсации за неиспользованный отпуск) признается последний день работы (п. 2 ст. 223 НК РФ).

На эту дату вы должны исчислить НДФЛ с доходов работника (п. 3 ст. 226 НК РФ).

Удержать же эту сумму налога из доходов работника вы обязаны при фактической выплате «увольнительных» сумм ( п. 4 ст. 226 НК РФ). А вот перечислить в бюджет НДФЛ со всех этих выплат вы должны не позднее дня, следующего за днем выплаты дохода работнику (п. 6 ст. 226 НК РФ).

Например, работник увольняется 25 января. Тогда на 25 января вы рассчитываете сумму причитающегося работнику дохода, начисляете с нее НДФЛ и выплачиваете работнику доход за минусом налога (то есть удерживаете налог). И в тот же день или на следующий день (26 января) перечисляете удержанный НДФЛ в бюджет.

6-НДФЛ и 2-НДФЛ при увольнении

Заполнить правильно зарплатные формы помогут статьи на нашем сайте:

Коды НДФЛ при увольнении

С 2018 года изменился код НДФЛ с компенсации при увольнении. Подробности в статье Код дохода для компенсации за неиспользованный отпуск при увольнении в 2018 году

www.26-2.ru