Ставка налога УСН в 2018 году

Ближайшие отчетные даты ООО и ИП на УСН

Аванс по УСН за II квартал 2018 года

- Главная

- Помощь и доп. информация

- УСН

- Общие положения

- Ставка налога УСН в 2018 году

- платить 6% с дохода;

- или платить 15%, но с правом вычитать понесённые расходы.

- реализационные:

- от продажи произведенной продукции, услуг, работ;

- от перепродажи ранее купленных товаров;

- от продажи имущественных прав.

- внереализационные:

- от долей в капитале других фирм;

- от сдачи в аренду имущества;

- от участия в простом товариществе;

- безвозмездно полученные имущество, товары, работы и т.д;

- проценты по займам;

- списанная задолженность;

- штрафы, выплаченные партнёрами за нарушение условий договоров; т.д.

- авансы, возвращенные при отмене сделок;

- средства ФСС, полученные как возмещение пособий для работников;

- задаток;

- имущественный вклад в уставной капитал;

- займы и кредиты;

- стоимость векселя, переданного в счёт займа (проценты по нему — уже доход);

- субсидии, гранты или иное бюджетное финансирование;

- дивиденды, при условии, что с них удержан контрагентом налог на прибыль.

- приобретение основных средств (ОС) и активов;

- затраты на ремонт ОС;

- приобретение лицензионных баз данных и компьютерных программ;

- обеспечение пожарной безопасности и охраны;

- затраты на научные исследования для производства;

- зарплата работников, обязательное страхование, командировочные;

- арендные, лизинговые, таможенные платежи;

- аудиторские, бухгалтерские, юридические и нотариальные услуги;

- налоги и сборы, кроме налога на УСН;

- закупка товаров для перепродажи;

- транспортные расходы;

- затраты на канцелярию, почтовые и телефонные услуги;

- и т.д (всего в НК РФ 36 пунктов).

- односторонним заявлением (ст 410 ГК РФ);

- двусторонним актом.

- Если средство купили на «Упрощёнке», то оно учитывается по первоначальной стоимости согласно правилам бухучёта.

- Если ОС приобрели до перехода на УСН, то берётся его остаточная стоимость по правилам налогового учёта.

- Берём свои доходы за год, умножаем на 1%;

- Вычитаем из доходов расходы, умножаем на 15%;

- Какая сумма получилась больше, ту и платим в конце года.

- В документе, который имеет название – «Закрытие месяца».

- В регистре «Ставки налога на прибыль».

- В общих параметрах настройки учётной политики.

- В регистре «Ставки налога на прибыль» для каждого конкретного предприятия.

- В общих параметрах настройки учётной политики для каждой конкретной организации.

Все перечисленные доходы учитываются при уплате налога на УСН.

А вот список доходов, которые можно налогом не облагать. Он приведён в ст. 251 НК РФ:

Расходы для учёта в налогообложении в списке ст. 346.16 НК РФ:

Если затраты из списка ст 346.16 НК РФ экономически целесообразны и подтверждены накладными, актами приёма-передачи, они вычитаются из доходов. Полученная сумма составит налоговую базу, которая умножается на ставку при расчёте налога к уплате.

Важно, что доходы и расходы на УСН учитываются кассовым методом. Дата признания покупки или продажи — день списания средств со счетов (получения на счёт) или выплаты из кассы (поступления в кассу).

Как пример: зарплату работников учитывают как расход не в день начисления, а в день выплаты. А полученные авансы за будущие поставки — доход уже в день получения, тогда как затрата на закупку товара учитывается позже — по факту оплаты.

В Книге учёта доходов и расходов (КУДиР) поступления и затраты отражаются той датой, когда были получены или списаны.

Квартальные авансовые платежи не учитываются в расходах — они уменьшают только сумму налога по итогам года.

Пример расчета УСН доходы минус расходы

Разберём на примере, как рассчитать налог на этом спецрежиме.

ООО «Империя» получило за налоговый период доход — 2 800 000 рублей, и произвело расходы (допустимые перечнем) на сумму 2 200 000 рублей. Налоговая база составит: 2 800 000 — 2 200 000 = 600 000 рублей.

Налог: 600 000 * 15% = 90 000 рублей, если ставка не понижена в регионе.

Взаимозачёты на УСН доходы минус расходы

Взаимозачёт — встречное погашение однородных требований контрагентов. По сути это аннулирование обязательств двух организаций друг перед другом, если долги равнозначны. Если две фирмы одновременно и должники и кредиторы в отношении друг друга, долги гасятся при помощи взаимозачёта. Не придётся переводить деньги. Зачёт взаимной задолженности проводится двумя способами:

Прежде чем выбрать вариант, лучше свериться с контрагентом и убедиться, что нет противоречий по суммам долгов. Тогда можно производить взаимозачёт.

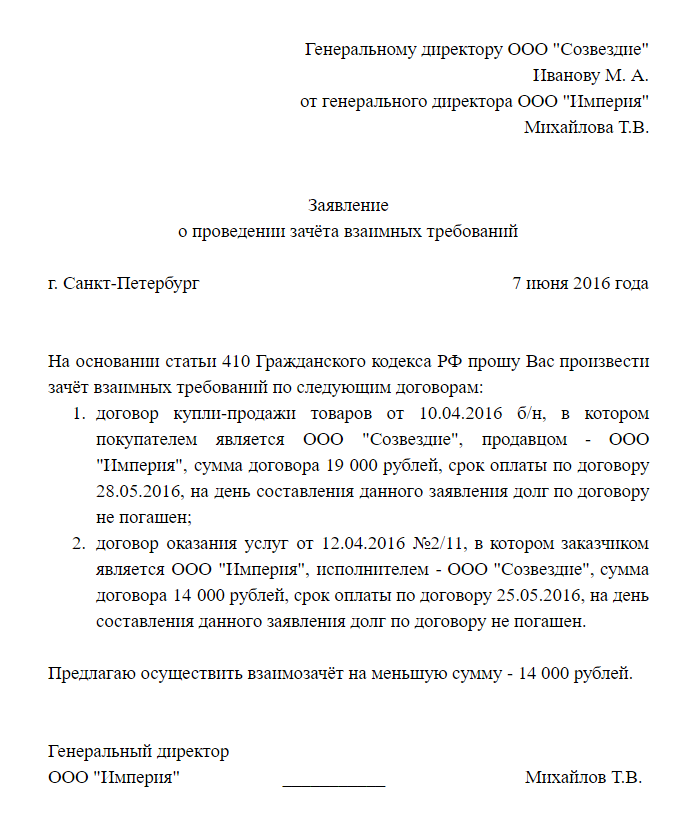

Взаимозачёт по заявлению одной стороны

Достаточно отправить контрагенту заявление в произвольной форме, но с соблюдением требований к первичным учётным документам (ст 9 ФЗ N 402 от 06.12.11).

Примерный образец заявления о проведении взаимозачёта требований на УСН:

Заявление отправляют по почте или вручают контрагенту лично. Датой взаимозачёта считается день, когда оно будет получено. Важно иметь подтверждение получения заявления фирмой-партнёром (если используется почта, то подтверждением будет подпись в уведомлении о получении), иначе оснований для зачёта нет. В бухгалтерском и налоговом учёте взаимозачёт лучше отразить на основании бухгалтерской справки, которая составляется после получения заявления партнёром. Этот вариант привлекает быстротой и тем, что не нужно ждать согласия контрагента на взаимозачёт. Однако оставлять партнёра в неведении не стоит — могут возникнуть недоразумения и разбирательства. Лучше согласовать операцию заранее.

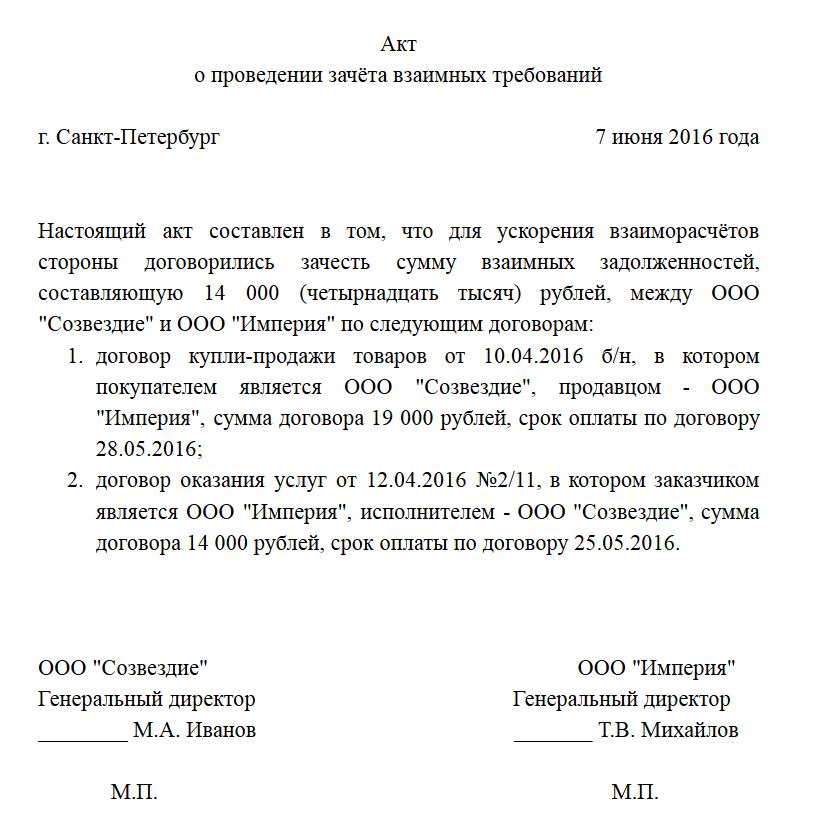

Двусторонний взаимозачёт

Второй вариант — оформить двусторонний акт о зачёте задолженности. Он тоже составляется произвольно, но с обязательным указанием реквизитов сторон.

Примерный образец акта о проведении взаимозачёта требований на УСН:

Дата зачёта — день, когда акт подписан сторонами. Этот вариант может занять больше времени, однако он гарантирует согласие партнёра на взаимозачёт.

Основные средства (ОС) на УСН доходы минус расходы

Имущество признаётся ОС, если его первоначальная стоимость от 40 000 рублей, и срок полезного использования больше года.

Плательщики на УСН доходы минус расходы учитывают затраты на покупку и строительство основных средств. Разница в учёте зависит от того, когда приобреталось ОС.

Организации на УСН не платят НДС, поэтому суммы НДС учитываются в стоимости основных средств. Если ОС куплено до перехода на УСН, ранее предъявленный к вычету НДС нужно восстановить.

Расходы на ОС можно вычесть только после оплаты и введения в эксплуатацию, они должны быть подтверждены и обоснованы.

Амортизация ОС на УСН доходы минус расходы

Амортизация — перенос стоимости основных средств по мере их износа на цену произведённой продукции. Введя ОС в эксплуатацию, фирма начинает начислять амортизацию, сумма которой дополняет цену продаваемых товаров или оказываемых услуг. При этом из выручки за товары или услуги (работы) амортизационные отчисления затем откладываются и накапливаются, образуя денежный фонд. Амортизационный фонд потом используют для ремонта изношенных ОС или покупки новых. Создавать такой фонд обязаны все предприятия — система налогообложения значения не имеет.

На УСН доходы минус расходы учёт амортизации ОС как раз предполагает списание затрат на их приобретение, о котором говориться в предыдущем блоке статьи.

Если ОС куплено при применении УСН, его стоимость списывается поквартально в течение года равными долями. В зависимости от того, когда оно было оплачено и введено в эксплуатацию средство, списание происходит:

m.ppt.ru

Упрощенная система налогообложения для ИП. Часть 2: виды УСН, размер налогов

В первой части выпуска про упрощённую систему налогообложения мы узнали об особенностях этой системы и видах налогов, которые при ней платятся. Сегодня Ирина Шнепстс подробно расскажет, как подсчитать все необходимые платежи в каждом виде УСН и определиться, какой вид УСН подходит именно вашему бизнесу.

Ставка налога по УСН: УСН «доходы» и УСН «доходы минус расходы»

Итак, поразмышляв, мы принимаем решение переходить на УСН. Тут же возникает масса вопросов. Какие ставки налогов выбрать? Что такое «УСН доходы» и «УСН доходы минус расходы»? Как узнать ставку налога для своего региона?

Упрощенный режим налогообложения бывает двух видов.

Первый — УСН «доходы». Здесь при подсчёте налога вы смотрите только на свои доходы, расходы не учитываете. Платить государству при этом нужно 6% от дохода.

Второй — УСН «доходы минус расходы». Если вы выбираете этот вид, то в подсчёте налога участвуют и доходы, и расходы (по ограниченному налоговой списку, как мы помним). С разницы между доходами и расходами платится 15% государству.

Напомню, что УСН «доходы» имеет смысл выбрать тем ИП, у которых мало расходов (меньше половины от доходов), в основном тем, кто оказывает услуги. А УСН «доходы минус расходы» выбирают те, у кого высоки затраты на закупки продукции, расходных материалов для оказания услуг, выполнения работ, аренду, зарплаты наёмных сотрудников. Традиционно, если расходы больше 50-70% от доходов.

Органы власти в каждом регионе России вольны снижать ставки налога на УСН «доходы минус расходы». Минимум 5%, максимум 15%.

Для ИП, впервые зарегистрированных в таком качестве в 2015 году и применяющих УСН, до конца 2020 года будет действовать ставка налога 0%, если ИП выполняет определённые виды деятельности (социальные, бытовые, образовательные услуги). Обязательное условие: не больше 15 наёмных сотрудников у ИП. Смотрите особенности вашего регионального законодательства, в Москве и Санкт-Петербурге такие льготы точно действуют.

А ещё именно на УСН «доходы минус расходы» есть такая выплата, которая называется «минимальный налог». Он равен 1% от доходов. Ввели его для того, чтобы «упрощенец» гарантированно платил в бюджет государства налоги, даже независимо от того, прибыль или убыток он получил в прошедшем году.

Ловко придумано, правда?

Посчитать минимальный налог не просто, а очень просто:

Если вы в течение года платили авансовые платежи по УСН, подайте в свою налоговую инспекцию заявление об уменьшении минимального налога.

Если за год вообще не было доходов, минимальный налог не платится (потому что не с чего считать 1%).

Авансовые платежи по УСН — это часть налога, которую вы платите не в конце года, а после окончания каждого квартала. Они платятся до 25 апреля, 25 июля и 25 октября. Это налог за первый, второй и третий кварталы текущего года. А когда год закончится, вы посчитаете налог за четвертый квартал и оплатите его до 30 апреля.

Как узнать, какая ставка УСН в вашем городе?

Универсальный способ — на официальном сайте Федеральной налоговой службы nalog.ru зайти в раздел Налогообложение в Российской Федерации / Действующие в РФ налоги и сборы / Специальные налоговые режимы / Упрощенная система налогообложения и внизу страницы найти заголовок «Особенности регионального законодательства». Там все расскажут и ссылку на закон дадут. Не забудьте выбрать на самом верху страницы свой регион.

Или поищите в интернете закон с похожим названием: «Об установлении ставок налогов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей и перешедших на упрощённую систему налогообложения и (или) патентную систему налогообложения».

Как рассчитать единый налог, который надо заплатить?

Чтобы посчитать налог, который платит ИП на УСН, нужно посмотреть, какой вид УСН вы выбрали: «доходы» или «доходы минус расходы».

Затем для вашего вида УСН применить такой алгоритм:

www.azconsult.ru

Налоговый калькулятор УСН — налоги при упрощенной системе налогообложения в 2018 году

Хотите проверить своего бухгалтера — правильно ли он считает налоги? Ваше предприятие работает «на упрощенке», Вы самостоятельно составляете отчетность, и хотите убедиться, верно ли заполнили налоговую декларацию? Или, может быть, Вы только собираетесь начать свой бизнес и хотите узнать, какие налоги придется платить, и принесет ли прибыль задуманное дело?

Ответы на все эти вопросы Вам даст наш налоговый калькулятор.

С его помощью Вы сможете рассчитать:

— налог, уплачиваемый при упрощенной системе налогообложения (налог УСН);

— минимальный налог, уплачиваемый при объекте налогообложения «доходы минус расходы», когда расходы превышают сумму в 1% от дохода;

— страховые взносы, уплачиваемые в Пенсионный фонд (ПФ), Фонд социального страхования (ФСС), Федеральный фонд обязательного медицинского страхования (ФФОМС);

— налог на доходы физических лиц (НДФЛ), удерживаемый из заработной платы работников;

— заработную плату, выплачиваемую работникам «на руки» после вычета НДФЛ;

— чистую прибыль или убыток предприятия.Последний показатель — прибыль (убыток) — является важнейшим для юридического лица или индивидуального предпринимателя, т.к. отвечает на главный вопрос — выгодно ли ему заниматься данным бизнесом? Таким образом, наш калькулятор умеет не только считать налоги, но и позволяет проверять финансовые показатели бизнес-планов. Очевидно, что если исходные данные, взятые из бизнес-плана, при расчете на калькуляторе дадут убыток, это серьезный повод задуматься, стоит ли начинать подобный бизнес в реальности.

Прибыль (убыток) калькулятор рассчитывает как разность между доходом и расходами, заработной платой, страховыми взносами и налогом УСН. Иными словами, чистая прибыль — это денежные средства, остающиеся в распоряжении предпринимателя или юридического лица после уплаты всех налогов и оплаты других затрат, связанных в ведением бизнеса.

Алгоритмы, заложенные в основу работы налогового калькулятора, полностью учитывают последние изменения законодательства и все его положения, действующие в 2018 году.

Подробнее о базовых параметрах, на основании которых производятся расчеты, Вы можете узнать ниже.Работа с калькулятором налогов УСН чрезвычайно проста:

1. Отметьте необходимые опции.

2. Введите финансовые показатели.

3. Нажмите кнопку «Выполнить расчет» (внизу).Информация о налогах. Базовые параметры и допущения, используемые в работе налогового калькулятора.

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (налог УСН):

объект налогообложения «доходы» — ставка 6 %;

объект налогообложения «доходы, уменьшенные на величину расходов» («доходы минус расходы») — ставка от 5 до 15 % (устанавливается региональным законодательством; например, в Санкт-Петербурге и Ленинградской области ставка составляет 7%).

Объект налогообложения налогоплательщик выбирает самостоятельно.Минимальный налог, уплачиваемый в связи с применением упрощенной системы налогообложения (минимальный налог УСН):

Уплачивается при объекте налогообложения «доходы минус расходы» вместо «обычного» налога в случае, если сумма «обычного» налога оказывается меньше одного процента дохода налогоплательщика.

Минимальный налог составляет 1 % от дохода.Калькулятор учитывает все возможные варианты применения УСН, и рассчитывает «упрощенный» налог в строгом соответствии с главой 26.2 Налогового кодекса РФ «Упрощенная система налогообложения», а страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обазательного медицинского страхования — с соответствии с главой 34 Налогового кодекса РФ «Страховые взносы в Российской Федерации».

Обращаем Ваше внимание: при объекте налогообложения «доходы минус расходы» сумму расходов необходимо вводить в соответствующее поле калькулятора без включения в нее сумм начисленной заработной платы и суммы страховых взносов. Зарплата работников вводится в отдельное поле, а страховые взносы калькулятор рассчитает сам.

Перечень расходов, которые возможно учесть при расчете налоговой базы объекта налогообложения «доходы минус расходы», также приведен в главе 26.2 НК РФ.Для отдельных категорий плательщиков страховых взносов законодательством установлены пониженные тарифы (например, для сельскохозяйственных товаропроизводителей, для организаций, осуществляющих деятельность в области информационных технологий и ряда других). Калькулятор не учитывает возможность применения подобных льгот и рассчитывает страховые взносы по тарифам, установленных названным законом для «обычных» юридических лиц и индивидуальных предпринимателей нельготных категорий.

Также калькулятор не учитывает предельную величину базы для начисления страховых взносов в Пенсионный фонд. При превышении размера годовой заработной платы отдельных работников этой предельной величины страховые взносы для данных работников рассчитываются от суммы превышения по пониженным ставкам, определяемым законодательством Российской Федерации о налогах и сборах.Ставка налога на доходы физических лиц (НДФЛ) составляет 13%, удерживается работодателем из начисленной работнику заработной платы и перечисляется в бюджет (пример: зарплата работника — 20000 руб., НДФЛ — 2600 руб., на руки работник получит 20000 — 2600 = 17400 руб.).

Калькулятор рассчитывает НДФЛ и «чистую» заработную плату в соответствии с вышеприведенным примером, исходя из того, что работники не имеют льгот и права на налоговые вычеты, установленные налоговым законодательством для отдельных категорий граждан (например, для имеющих детей).

Для более точного расчета НДФЛ необходимо руководствоваться положениями главы 23 Налогового кодекса РФ «Налог на доходы физических лиц».Есть вопросы? Перейдите в Контакты и свяжитесь с нами или отправьте сообщение с помощью этой формы обратной связи:

petroleks.ru

Сколько процентов составляет ставка налога на прибыль

На сегодняшний день налог на прибыль является наиболее существенным источником наполнения бюджета Российской Федерации.

Регулярные изменения действующего российского законодательства не обходят стороной и налог на прибыль.

Содержание

Представителям малого и среднего бизнеса с 01 января 2018 году придётся учитывать некоторые новшества, введённые в действующий Налоговый кодекс.

Налоговая база ↑

Действующим Федеральным законодательством установлен порядок определения налоговой базы (денежного выражения прибыли).

Налоговая база для российских коммерческих организаций определяется следующим образом (гл. 25 Налогового кодекса РФ):

Налоговая база для иностранных коммерческих организаций определяется следующим образом (ст. 309 Налогового кодекса РФ):

Налоговая база, которую иностранные организации (ООО), имеющие свои постоянные представительства на территории России, определяют следующим образом (гл. 25 Налогового кодекса РФ):

Налоговая база для российских коммерческих организаций, которые входят в консолидированную группу плательщиков налога на прибыль, определяется следующим образом (п. 1 ст. 278.1; п. 6 ст. 288 НК РФ):

Для определения налоговой базы берётся величина этой прибыли, которая приходится на конкретную организацию.

Фото: схема формирования налоговой базы

Как рассчитать налог на прибыль организаций читайте здесь.

Налоговая база для малых предприятий, осуществляющих свою хозяйственную деятельность на территории Российской Федерации, определяется отдельно.

Их прибыль облагается по другим процентным ставкам (действующая ставка 20 %), что регламентируется п. 1 ст. 284 Налогового кодекса РФ.

Сколько процентов налога на прибыль в 2018 году ↑

Действующим на территории Российской Федерации Налоговым кодексом регламентируется порядок налогообложения прибыли юридических лиц, осуществляющих свою хозяйственную деятельность на общей системе.

Освобождаются от уплаты налога на прибыль те коммерческие компании, которые перешли на другие налоговые режимы: УСН, ЕНВД; ЕСХН.

Общая (основная)

Основная процентная ставка налога на прибыль в 2018 году для юридических лиц (организаций) является – 20 %.

Это регламентировано ст. 284 НК РФ и должно применяться основной категорией налогоплательщиков.

Общая ставка налога на прибыль разбивается следующим образом:

Местные органы самоуправления имеют право, определённое Федеральным законодательством, снижать налоговую ставку отдельным категориям налогоплательщиков. При этом следует учитывать, что такая ставка не может опускаться ниже 13,5 %.

Специальные

В соответствии с действующим Налоговым кодексом, для отдельных категорий субъектов предпринимательской деятельности установлены специальные процентные ставки по налогу на прибыль:

Фото: акция (образец)

В специальном программном обеспечении ставка налога на прибыль используемая регламентными документами типовой конфигурации устанавливается в следующих документах и регистрах:

Региональное распределение

Правительством Российской Федерации сравнительно недавно были определены полномочия местных органов самоуправления. При этом было учтено и их финансовое обеспечение.

Теперь часть налога на прибыль, которую в обязательном порядке оплачивают российские коммерческие компании, оседает в региональных бюджетах.

В настоящее время в региональные бюджеты поступает лишь 18 % от стандартной ставки налога на прибыль.

Как применять? ↑

Налог на прибыль обязаны начислять и уплачивать в бюджет все представители малого и среднего бизнеса, которые осуществляют свою хозяйственную деятельность в качестве юридических лиц.

Налоговые обязательства определяются как совокупная прибыль, полученная в отчётном периоде (в денежном выражении), из которой вычтены все расходы, необходимые для ведения предпринимательской деятельности (подтверждённые документально).

При проведении исчисления прибыли, налогоплательщиками могут быть задействованы два способа:

- Кассовый метод. Главной особенностью этого способа исчисления прибыли является порядок определения совокупной величины доходов. Бухгалтера должны учитывать при определении совокупных доходов только суммы поступлений на расчётные счета и в кассу предприятий. По такому же принципу следует учитывать и совокупные расходы отчётного периода.

- Начислительный метод. В этом случае бухгалтерам следует учитывать (при определении совокупного дохода), все проведённые реализационные сделки, не зависимо от того, были они оплачены контрагентами или нет. Совокупные расходы, фактически понесённые, так же суммируются, не зависимо от их оплаты.

Специфические нюансы ↑

При исчислении налога на прибыль юридическим лицам необходимо учитывать следующие нюансы:

- с 01.01.2014 года все затраты, понесённые налогоплательщиками на приобретение продуктов питания, включённых в рацион морских, воздушных и речных судов, можно относить к совокупным расходам отчётного периода в полном объёме;

- с 01.01.2014 года всё имущество, которое было приобретено полностью за бюджетные средства, не подлежит амортизации;

- с 01.01.2014 года перечень нематериальных активов, подлежащих амортизации увеличен на одну позицию. К нему добавили исключительное право собственности на визуальные и аудио произведения;

- с 01.01.2014 года музеи, концертные организации, театры и другие предприятия государственного уровня освобождаются от обязанности платить авансовые платежи по налогу на прибыль. Для них предложена новая форма отчётности – по итогам отчётного года.

Ставка налога УСН

Сколько процентов налога платить на УСН – зависит от того нескольких факторов:

• какой объект налогообложения выбрал предприниматель или организация;

• приняты ли в регионе пониженные ставки для данного вида деятельности;

• действуют ли для ИП или ООО налоговые каникулы.

Помимо этого есть такое понятие как минимальный налог на УСН, а еще упрощенцы с наемными работниками иногда могут применять пониженные проценты страховых взносов.

Но обо всем по порядку.

Стандартные ставки налога при УСН в 2018 году

Организация или предприниматель могут выбрать один из двух объектов налогообложения:

1. «Доходы». В этом случае нужно будет платить 6% со всей поступившей выручки. Количество расходов на расчет платежа не влияет, и учитывать их не нужно.

КУДиР и декларация заполняются только в части доходов.

Имейте в виду, что этот вариант не могут применять участники договоров простого товарищества и доверительного управления имуществом.

2. «Доходы минус расходы». Этот вариант предполагает платеж в размере 15% от разницы между поступившей выручкой и произведенными затратами.

Минимальная ставка налога при УСН «Доходы минус расходы» в 2018 году

Этот налог должны рассчитывать все, кто применяет этот вариант упрощенки.

Как это делается?

По окончании всю поступившую выручку нужно умножить на 1%. Это и есть минимальный налог.

Затем нужно рассчитать налог обычным способом – разницу между выручкой и расходами умножить на 15%.

Какая из этих двух сумм окажется больше, ту и нужно будет перечислить в бюджет по итогам года.

При расчете авансовых платежей минимальный налог вычислять не нужно.

Пониженные ставки на упрощенке

Их могут устанавливать для отдельных видов деятельности субъекты Российской Федерации своими законами.

Информацию об этом нужно искать на центральном и региональных сайтах ФНС или уточнять в местной ИФНС.

Например, открываем Закон Астраханской области от 10.11.2009 № 73/2009-ОЗ (ред. от 24.11.2016) и видим, что при УСН «Доходы минус расходы», действует ставка всего 5% для тех, кто занимается производством пищевых продуктов, издательской деятельностью, металлургией, обработкой древесины и т.д.

Местные власти могут установить от 1 до 6% для объекта «Доходы» и от 5 до 15% для объекта «Доходы минус расходы».

Ставка 0% или налоговые каникулы для упрощенцев

Если повезет, можно вообще не платить первые два налоговых периода.

Но для этого нужно заниматься производством, социальной или научной деятельностью.

При этом доля доходов от такой деятельности должна быть не меньше 70%.

И это еще не все.

Даже при соблюдении этих условий воспользоваться льготой можно будет только в том случае, если местные власти дали на это добро и прописали в законе субъекта РФ.

Закон № 477-ФЗ от 29.12.2014 «О внесении изменений в часть вторую Налогового кодекса РФ» прописывает возможность введения налоговых каникул. Но только на местном уровне решается, быть им или не быть.

Пониженные проценты страховых взносов для работодателей на упрощенке

Для некоторых предприятий и ИП на УСН статьей 427 НК РФ на 2018 год установлены сниженные тарифы на обязательное пенсионное, медицинское и социальное страхование работников:

• пенсионное – 20%;

• медицинское – 0%;

• страхование на случай временной нетрудоспособности и материнства – 0%.

Такие тарифы могут применять упрощенцы, которые занимаются видами деятельности, перечисленными в п.1 той же статьи.

Среди них производство пищевых продуктов, резиновых изделий, машин и оборудования, кожи транспортных средств, обработка древесины, здравоохранение, образование и т.д.

Для того, чтобы применять эти ставки на упрощенке, должны быть соблюдены два условия:

1. Доход от вида деятельности из списка должен быть не менее 70% от общего объема выручки;

2. Выручка за налоговый период не должна превышать 79 миллионов рублей.

В сервисе «Моё дело» вы легко можете рассчитывать налоги и взносы, а также заполнять декларации и другие отчеты.

Сформировать и отправить декларацию по упрощенной системе налогообложения можно в считанные минуты, загрузив банковскую выписку.

Параллельно система сформирует книгу учета доходов и расходов, рассчитает налог с учетом вычетов, сформирует платежный документ и предложит оплатить налог удобным способом.

Пользователям сервиса доступны такие удобные функции, как:

• кадровый учет;

• складской учет;

• формирование договоров, счетов и первичных документов;

• проверка контрагентов;

• отслеживание статуса отправленной отчетности;

• сверка с ИФНС;

• отправка неформализованных запросов в ИФНС и ПФР;

• консультации экспертов.

Приберегите драгоценное время для важных дел, а рутину доверьте сервису «Мое дело».

Зарегистрируйтесь – и можете начинать работу в системе прямо сейчас.

www.moedelo.org

УСН доходы минус расходы 2016 — плюсы и минусы налогового режима

Обсудим недостатки и преимущества «Упрощёнки» с объектом доходы минус расходы. Как рассчитать налог? Какие расходы вычитаются из налоговой базы? Правильный ли выбор делают предприниматели и организации, переходя на УСН с этим объектом? Примеры помогут ответить на интересующие бизнесменов вопросы.

Когда УСН доходы минус расходы — правильный выбор

Предприниматели и руководители небольших фирм решают применять УСН, создав бизнес с нуля, или переходят на «упрощёнку» с других налоговых режимов, чтобы платить меньше налогов и облегчить ведение учёта. При этом сталкиваются с выбором объекта налогообложения:

На УСН с этим объектом доходы уменьшаются не только на материальные затраты. Закрытый список учитываемых расходов приведён в ст. 346.16 НК РФ.

Важно не забывать одно «но». Чтобы вычесть затраты, нужно их обосновать — доказать, что они необходимы для бизнеса. Если фирма приобретает автомобиль как основное средство, то он должен быть необходим для перевозки грузов, а не для того, чтобы возить директора в офис и домой. Обоснованные затраты подтверждаются документально — налоговая служба запросит документы (чеки, акты, накладные), которые покажут реальную сумму и дату покупки.

Ставка налога в 2016

Ставка на УСН доходы минус расходы в 2016 году — 15%. Это больше, чем на УСН доходы, поэтому поначалу отпугивает налогоплательщиков. С доходов налог платят по ставке 6%. Но дело в том, что региональные власти вправе снижать обычный размер ставки и устанавливать её в передах от 5 до 15%. Многие субъекты РФ воспользовались этой возможностью, чтобы привлечь инвесторов или развить малый бизнес. В Санкт-Петербурге в 2016 году на УСН установлена ставка 7%, что делает применение УСН доходы минус расходы гораздо выгоднее. Поэтому, прежде чем оценивать преимущества налогообложения по объектам УСН, лучше выяснить, какая ставка действует в интересующем регионе.

Федеральные законы, устанавливающие региональные дифференцированные ставки, принимаются каждый год до начала нового налогового периода. Информацию можно получить в налоговой инспекции или местной администрации.

Пониженная региональными властями ставка на УСН — не налоговая льгота. Право на использование не требует подтверждений и доказательств. Достаточно того, что фирма или ИП зарегистрированы в регионе, где эта ставка установлена.

Как посчитать налог на УСН доходы минус расходы

Налог рассчитывается по формуле:

Налоговая база, в свою очередь, представляет собой доходы за вычетом расходов.

Доходы делятся на:

Какой процент при УСН?

Выбрав для себя упрощённую систему налогообложения, российские коммерческие компании и ИП не освобождаются от обязанности начислять обязательства по результатам своей хозяйственной деятельности.

Для такой категории налогоплательщиков установлены определённые процентные ставки:

buhonline24.ru