Подходит срок подачи деклараций по транспортному и земельному налогам

![]() До 1 февраля (среда) включительно организации должны сдать в налоговые органы по месту нахождения транспортных средств налоговую декларацию за 2016 год (п. 3 ст. 363.1 Налогового кодекса). Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

До 1 февраля (среда) включительно организации должны сдать в налоговые органы по месту нахождения транспортных средств налоговую декларацию за 2016 год (п. 3 ст. 363.1 Налогового кодекса). Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

Добавим, что налогоплательщиками транспортного налога являются лица, на которых зарегистрированы транспортные средства (ст. 357 НК РФ). При этом в адрес физлиц приходят уведомления на его уплату (п. 3 ст. 363 НК РФ), а организации рассчитывают налог самостоятельно и уплачивают ежеквартальные авансовые платежи в срок, установленный законом субъекта РФ (п. 1 ст. 363 НК РФ).

Объектом налогообложения являются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (ст. 358 НК РФ).

Отметим, что в конце прошлого года ФНС России утвердила новую форму декларации по транспортному налогу. В ней, в частности, предусмотрены строки для отражения платы в системе «Платон» (приказ ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@). Формально новую форму декларации необходимо применять только со следующего года, однако налоговики разрешили по желанию налогоплательщиков использовать ее уже, начиная с отчетности за 2016 год, особенно если в ней должны быть отражены сведения о плате в системе «Платон» (письмо ФНС России от 29 декабря 2016 г. № ПА-4-21/25455@).

ФОРМА

Налоговая декларация по транспортному налогу (действующая форма)

Налоговая декларация по транспортному налогу (новая форма)

Помимо декларации по транспортному налогу, не позднее 1 февраля организациям также следует подать декларацию по земельному налогу (п. 3 ст. 398 НК РФ). Здесь налогоплательщиками как и в транспортном налоге признаются физлица и юрлица, имеющие земельные участки на праве собственности или постоянного (бессрочного) пользования, либо пожизненного наследуемого владения (п. 1 ст. 388 НК РФ). В адрес физлиц налоговые органы высылают уведомления на уплату налога (п. 4 ст. 397 НК РФ), а организации исчисляют сумму налога самостоятельно (п. 2 ст. 396 НК РФ).

Срок уплаты налога и авансовых платежей по нему для организаций устанавливается нормативными правовыми актами представительных органов муниципальных образований, в том числе законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя (п. 1 ст. 397 НК РФ).

www.garant.ru

Декларация по земельному налогу: сроки сдачи в 2016 году

Обновление: 2 февраля 2017 г.

2016 год близится к концу, и уже скоро настанет время представления деклараций по имущественным налогам (декларации по налогу на имущество и декларации по земельному налогу за 2016 год). Сроки сдачи земельной декларации в 2016 году не изменились. Они определены Налоговым кодексом, согласно положениям которого за 2016 год ее нужно подать не позднее 01.02.2017.

Кто, куда и по какой форме сдает земельную декларацию?

Земельные декларации должны сдавать только компании. Это правило действует с 2015 года. Предприниматели и другие физические лица декларации не сдают и платят налог на основании полученных уведомлений.

Правила о том, куда сдавать декларацию по земельному налогу, приведены в статье 398 российского Налогового кодекса. Здесь есть два варианта:

- по месту учета компании, если компания относится к категории крупнейших налогоплательщиков;

- по месту нахождения участка земли для всех остальных компаний.

- Титульный лист;

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет налоговой базы и суммы земельного налога».

- если эти территории подведомственны одной ИФНС, то сдайте одну земельную декларацию за 2016 год – по каждому земельному участку заполните отдельный раздел 2;

- если муниципальные образования курируют разные ИФНС, то декларации сдавайте в каждую инспекцию, связанную с конкретным земельным участком (письмо ФНС России от 07.08. 2015 № БС-4-11/13839).

- титульный лист;

- раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет налоговой базы и суммы земельного налога».

- ИНН юридического лица;

- КПП, присвоенный по местонахождению земельного участка;

- номер корректировки: для новой декларации «0–», для уточненной «1–», «2–» и т. д.;

- код налогового периода «34»;

- отчетный год – «2016»;

- код ИФНС;

- код места представления декларации в ИФНС (согласно приложению № 3 к Порядку, утв. Приказом ФНС России от 28.10. 2011 № ММВ-7-11/696). Если, к примеру, отчитываетесь по местонахождению земельного участка – «270»;

- полное название компании;

- телефон;

- код вида экономической деятельности по новому классификатору ОКВЭД2 (Общероссийский классификатор видов экономической деятельности ОК 029-2014, утвержденный Приказом Росстандарта от 31 января 2014 г. № 14-ст., применяется с 2017 года);

- количество страниц декларации и количество приложенных к декларации листов подтверждающих документов.

- кадастровый номер и кадастровую стоимость земельного участка;

- КБК;

- код ОКТМО муниципального образования, на территории которого находится участок (по Общероссийскому классификатору, утв. При Росстандарта от 14.06.2013 № 159-ст);

- код категории земли (на основании Справочника, утв. Приказом ФНС России от 28.10.2011 № ММВ-7-11/696);

- размер налоговой ставки;

- налоговую базу;

- начисленную и подлежащую к уплате сумму налога.

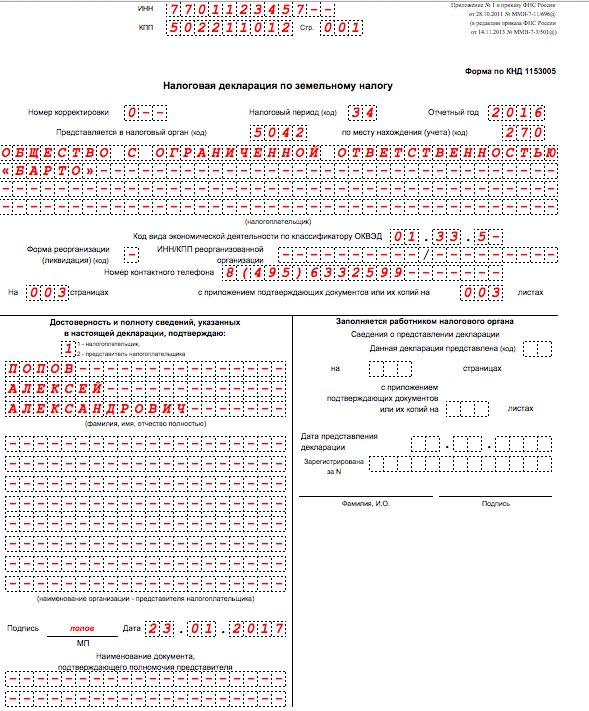

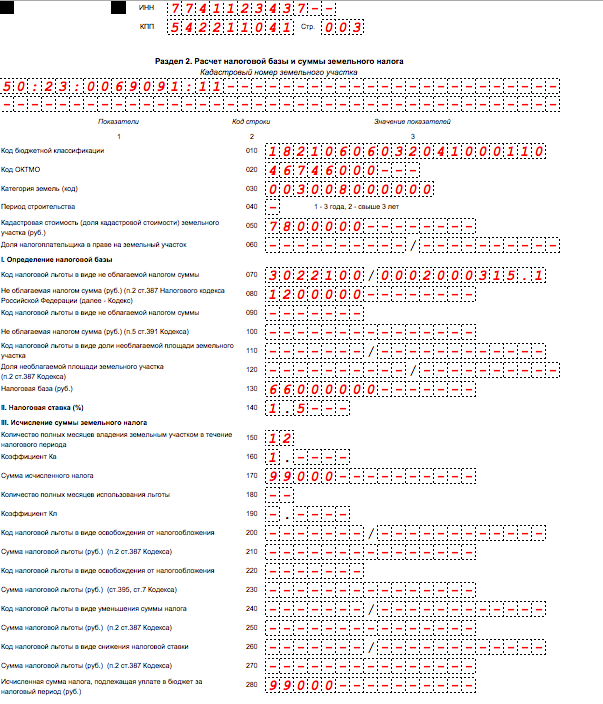

- в поле «Кадастровый номер земельного участка» – 50:23:0069090:11;

- по строке 010 «Код бюджетной классификации» – 182 106 06032 04 1000 110;

- по строке 020 «Код по ОКТМО» – 46 746 000;

- по строке 030 «Категория земель (код)» – 003008000000;

- по строке 050 «Кадастровая стоимость (доля кадастровой стоимости) земельного участка (руб.)» – 7 800 000;

- по строке 070 «Код налоговой льготы» – 3022100/0002000315.1;

- по строке 080 «Не облагаемая налогом сумма (руб.)» – 1 200 000;

- по строке 130 «Налоговая база (руб.)» – 6 600 000;

- по строке 140 «Налоговая ставка (%)» – 1,5;

- по строке 150 «Количество полных месяцев владения земельным участком в течение налогового периода» – 12;

- по строке 160 «Коэффициент Кв» – 1,0000;

- по строке 170 «Сумма исчисленного налога (руб.)» – 39 900;

- по строке 280 «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (руб.)» – 99 900.

- «на бумаге» – через законного или уполномоченного представителя, либо по почте с описью вложения;

- в электронном виде по установленным форматам с электронной подписью в соответствии с Порядком, утвержденным приказом МНС России от 02.04. 2002 № БГ-3-32/169.

Бывают ситуации, когда участок земли находится сразу в нескольких муниципальных образованиях. В таких случаях налог должен быть уплачен в казну каждого муниципалитета пропорционально доле, которая на него приходится. Соответственно, и отчетность по земельному налогу нужно будет представить в несколько налоговых органов по каждой территории.

Земельные декларации подаются по форме КНД 1153005, которая состоит из титульного листа и 2 разделов, содержащих расчет налога. Обратите внимание, что земельную декларацию следует сдать даже тем компаниям, у которых сумма налога к уплате равна нулю, например, в связи с тем, что компания пользуется льготой и освобождена от уплаты налога. Если декларация не будет сдана, то компанию могут оштрафовать.

Штрафные санкции за нарушение сроков

Если декларацию вовремя не сдать, то на компанию наложат штраф. За непредставление декларации по земельному налогу компанию оштрафуют по статье 119 Налогового кодекса на сумму не менее 1 тыс. руб. Размер штрафа будет зависеть от времени просрочки: по 5 % от неуплаченной суммы земельного налога, подлежащей уплате по земельной декларации, за месяц просрочки (полный либо неполный). Максимальный размер штрафа ограничен 30 % от указанной суммы.

Пример № 1. ООО «Статут» нарушило срок сдачи земельной декларации за 2016 год и представило ее только 17.06.2017. Просрочка составляет 4 месяца (три полных – февраль, март, апрель; один неполный – июнь). В установленный срок налог компания не уплатила. Не уплаченная вовремя сумма налога за 2016 год составила 15 тыс. руб. 5 % от этой суммы составит 750 руб. (15 000 х 5 / 100). Таким образом, на компанию будет наложен штраф в размере 3 000 руб. (750 х 4).

Пример № 2. Допустим, ООО «Статут» представило декларацию за 2016 год 22.02.2017. Просрочка составила 1 неполный месяц. В этой ситуации на компанию могут наложить штраф в минимальном размере – 1 тыс. руб. (так как 5 % составляет 750 руб., что меньше минимальной суммы штрафа).

Следует иметь в виду, что отсутствие просрочки по уплате налога либо даже освобождение компании от уплаты налога (в связи с предоставлением льготы) не освобождает компанию от ответственности. Компании все равно выпишут штраф. В этом случае в минимальном размере – 1 тыс. руб. Этот вывод подтверждается позицией ВАС РФ (п. 18 постановления Пленума ВАС РФ от 30.07.2013 № 57).

Пример № 3. ООО «Статут» имеет право на освобождение от уплаты налога на землю, так как в штате компании есть работники-инвалиды. Размер налога на землю за 2016 год с учетом льготы составляет ноль рублей. Земельную декларацию за 2016 год в установленный срок ООО «Статут» не подало. В такой ситуации, даже несмотря на то, что сумма налога равна нулю, компанию могут оштрафовать на 1 тыс. руб.

Кроме налоговой ответственности, российское законодательство предусматривает также и административную ответственность за невыполнение обязанности по своевременному представлению деклараций о налогах. Штраф могут наложить на ответственное должностное лицо по ст. 15.5 КоАП РФ , которой предусмотрена санкция до 500 руб.

Декларация по земельному налогу: образец заполнения и бланк в 2016

Актуально на: 15 декабря 2016 г.

Организации-налогоплательщики земельного налога по итогам года должны представлять налоговую декларацию. О составе «земельной» декларации, сроках ее представления расскажем в нашем материале и приведем пример заполнения декларации на землю.

Состав налоговой декларации

Форма налоговой декларации по земельному налогу 2016 утверждена Приказом ФНС России от 28.10.2011 № ММВ-7-11/696@ .

Налоговая декларация по земельному налогу (бланк) состоит из следующих листов и разделов:

Декларация по земельному налогу 2016: образец заполнения

Порядок заполнения налоговой декларации по земельному налогу приведен в приложении № 3 к приказу ФНС России от 28.10.2011 № ММВ-7-11/696@ .

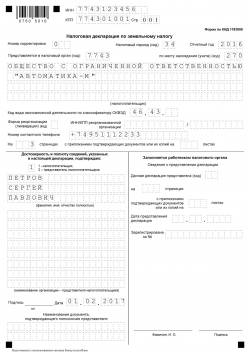

Приведем для декларации по земельному налогу образец заполнения на компьютере. Обращаем внимание, что при ручном заполнении декларации существуют свои особенности (к примеру, необходимо проставлять прочерки во всех знакоместах поля в случае отсутствия какого-либо показателя).

Для заполнения декларации предположим, что ООО «Автоматика-М» на праве собственности владеет земельным участком с кадастровым номером 77:09:0001026:31 и кадастровой стоимостью на 01.01.2016 в размере 2 759 097,60 руб. В соответствии с Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге» организация уплачивает в течение года ежеквартальные авансовые платежи.

Декларация по земельному налогу: электронно или на бумаге

Организация со среднесписочной численностью работников за предшествующий календарный год более 100 человек, а также вновь созданная организация с численностью работников более 100 человек должны сдавать налоговую декларацию в электронном виде (п. 3 ст. 80 НК РФ). Остальные организации-плательщики земельного налога сами решают, сдавать декларацию на бумаге или через Интернет.

Куда сдавать декларацию

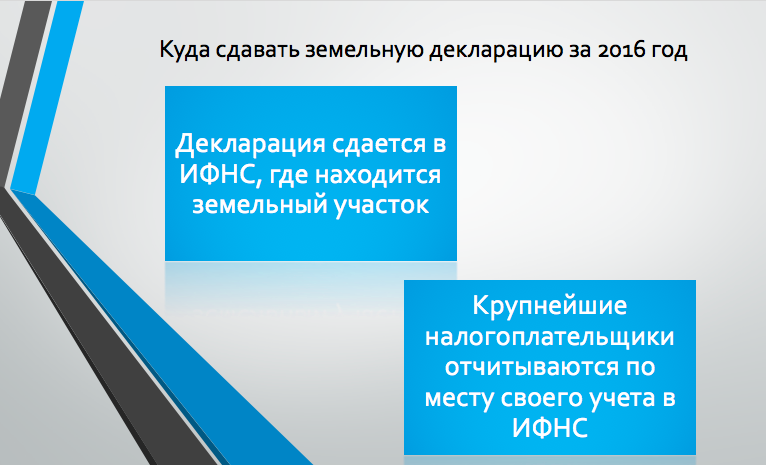

По общему правилу «земельная» декларация сдается в налоговую инспекцию по месту нахождения земельного участка (п. 1 ст. 398 НК РФ).

Организация-крупнейший налогоплательщик представляют свои декларации «на землю» в налоговую инспекцию, где она стоит как крупнейший налогоплательщик (п. 4 ст. 398 НК РФ).

Декларация по земельному налогу: сроки сдачи 2016

Налогоплательщик земельного налога должен представить налоговую декларацию не позднее 1 февраля года, следующего за истекшим годом (п. 3 ст. 398 НК РФ).

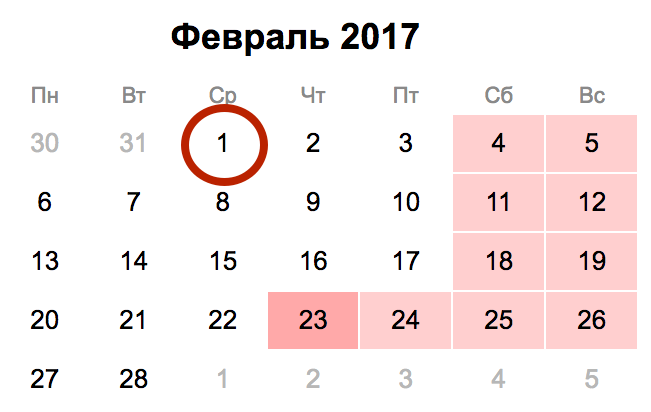

При этом действуют общие правила переноса сроков: если последний день сдачи декларации приходится на выходной или нерабочий праздничный день, сдать декларацию можно в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Крайний срок сдачи «земельной» декларации за 2016 год – 01.02.2017.

glavkniga.ru

Срок сдачи декларации по земельному налогу за 2016 год

Статьи по теме

Если юридическое лицо владеет земельной собственностью, на нем лежит обязанность уплатить земельный налог и предоставить в срок декларацию по земельному налогу. Важно не пропустить срок сдачи декларации по земельному налогу за 2016 год, так как за опоздание компанию оштрафуют.

Кто обязан предоставить декларацию по земельному налогу, куда уплачивать налог и кому предоставлять декларацию. А также, в какие сроки необходимо сдать декларацию по земельному налогу в 2017 году, бланк декларации и образец ее заполнения – все это вы найдете ниже.

Срочная новость для бухгалтерии по отчетности: «Налоговики требуют новые пояснения к отчетности». Подробности читайте в журнале «Российский налоговый курьер».

Декларация по земельному налогу за 2016 год

Форма или бланк налоговой декларации по земельному налогу за 2016 год и порядок заполнения утверждены приказом ФНС России от 28.10.11 № ММВ-7-11/696@. Код формы по Классификатору налоговой документации 1153005 (утв. приказом МНС РФ от 12.10.99 № АП-3-14/319).

Срок сдачи декларации по земельному налогу за 2016 год для юридических лиц

Срок сдачи декларации по земельному налогу за 2016 год для юридических лиц и для индивидуальных предпринимателей различается. Компании сдают декларацию по земельному налогу для юридических лиц за 2016 год до 1 февраля 2017 года согласно п. 3 ст. 398 НК РФ.

Индивидуальные предприниматели оплачивают земельный налог за 2016 год в сроки, указанные в налоговом уведомлении из налоговой инспекции после его получения.

Кто и куда сдает декларацию по земельному налогу за 2016 год

Компании, владеющие земельной собственностью или пользующиеся землей на безвозвратной основе, обязаны по итогам 2016 года представлять декларацию в Налоговую инспекцию, согласно ст. 398 НК РФ.

Декларации подают также и юридические организации, получающие льготы на основании ст. 387 и 395 НК РФ или освобожденные от уплаты налога.

Внимание! Индивидуальные предприниматели и бизнесмены с 2015 года приравнены к физическим лицам и за 2016 год оплачивают налог на землю по налоговому уведомлению в сроки, указанные в документе.

Отчетность нужно подать в Налоговую инспекцию по месту нахождения земельного участка. Исключение — крупнейшие налогоплательщики и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту постановки на учет главного офиса.

Штраф за нарушение срока сдачи декларации по земельному налогу за 2016 год

Если пропущен срок сдачи земельного налога за 2016 год для юридических лиц, инспекторы оштрафуют компанию

по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц, начиная с 1-го февраля 2017 года.

Важно знать! Сумма штрафа не может быть более 30% суммы указанной в декларации, также штраф не бывает меньше 1 000 рублей.

Налоговая декларация по земельному налогу за 2016 год, базовые положения по ее заполнению

Чтобы компанию не оштрафовали, важно не только уложиться в срок сдачи декларации по земельному налогу за 2016 год, но и заполнить отчет без ошибок. Налоговая декларация включает три раздела – титульный лист, раздел 1, раздел 2 — каждый раздел оформляется на отдельном листе.

Титульный лист – заполняется шапочка и все указанные реквизиты.

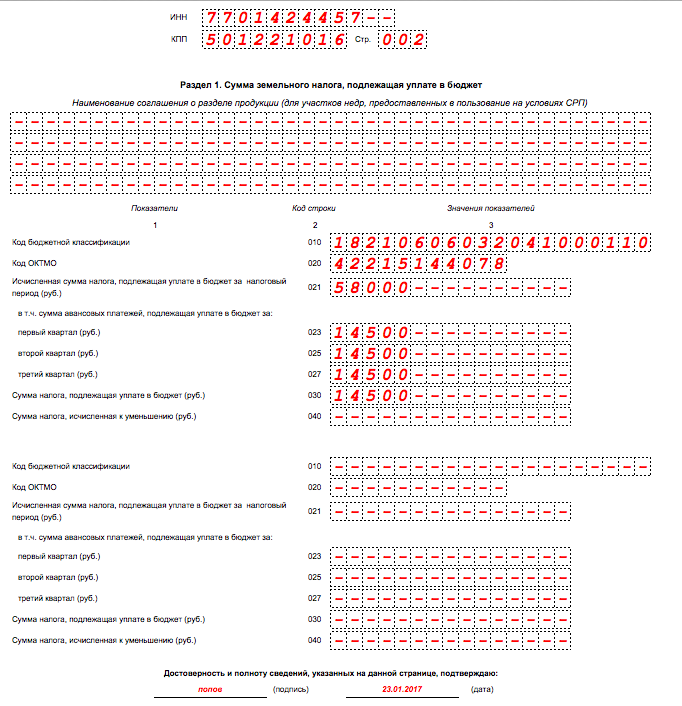

Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет» – в этом разделе проставляется непосредственно сумма налога – строка 021. Также, если местной администрацией установлен порядок поквартальной или, так называемой, авансовой оплаты земельного налога в 2016 году, то эти суммы отражаются в строках 023, 025, 027. В противном случае ставится прочерк.

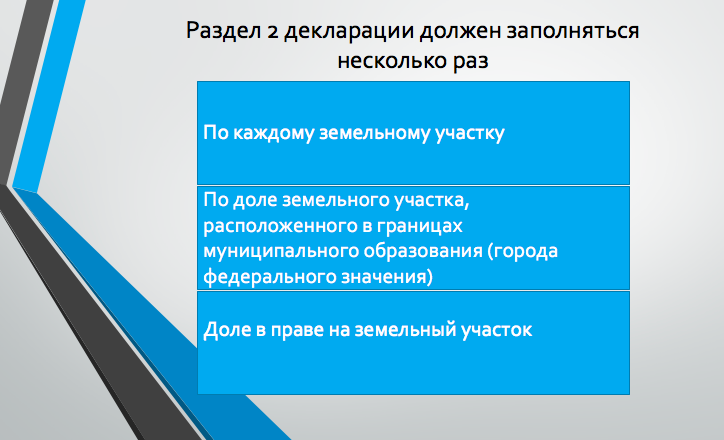

Раздел 2 «Расчет налоговой базы и суммы земельного налога» — этот раздел должен быть оформлен на каждый земельный участок по отдельности, в том числе отдельный лист заполняется и на каждую часть доли участка, если компания является долевой собственницей надела. Здесь также указывается порядок расчета земельного налога в 2016 – строки 130 и 140. Налоговые льготы, если имеются.

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного муниципального образования, то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2.

Ниже приводится образец заполнения декларации по земельному налогу за 2016 год с комментариями в тех местах, где чаще всего возникают трудности.

www.rnk.ru

Декларация по земельному налогу за 2016 год: образцы заполнения

В какой срок нужно сдать декларацию по земельному налогу за 2016 год? Кто должен сдавать декларацию в 2017 году? Должны ли ее сдавать индивидуальные предприниматели? Как заполнить раздел 2 декларации? Какую стоимость земельного участника принимать в качестве налоговой базы? Ответим на наиболее актуальные вопросы и приведем бланк и образец заполнения декларации по земельному налогу на 2016 год на конкретном примере.

Кто должен сдать земельную декларацию в 2017 году

Налоговые декларации по земельному налогу обязаны сдавать организации (юридические лица), являющиеся налогоплательщиками земельного налога. Если у организации нет никаких объектов налогообложения земельным налогом, то и сдавать декларацию не нужно (п. 1 ст.388, п. 1 ст. 398 НК РФ).

Что касается индивидуальных предпринимателей, то они не должны сдавать декларацию по земельному налогу на 2016 год (даже если они признаются налогоплательщиками земельного налога). Дело в том, что ИП не должны рассчитывать земельный налог самостоятельно – за них это делает ИФНС. Поэтому декларацию по земельному налогу за 2016 год сдавать не надо (п. 3 ст. 396, п. 4 ст. 397, п. 1 ст. 398 НК РФ). ИП должны просто уплачивать земельный налог за 2016 года на основании уведомления из инспекции.

Необходимость подачи земельной декларации за 2016 год определяется по состоянию на 1 января 2016 года. То есть, если по состоянию на 1 января 2016 года организация обладала земельным участком, являющимся объектом налогообложения, то декларацию за 2016 год она обязана представить. Даже если участок в течение 2016 года, например, был продан и на 1 января 2017 года организация к нему не имела уже никакого отношения.

Бланк земельной декларации

Форма декларации по земельному налогу, ее электронный формат, а также порядок их заполнения утверждены приказом ФНС России от 28.10.2011 № ММВ-7-11/696. Этот бланк нужно заполнять для представления земельной декларации в срок не позднее 1 февраля 2017 года.

Срок сдачи декларации за 2016 год

Земельную налоговую декларацию сформируйте по итогам налогового периода по земельному налогу. Налоговый период по земельному налогу – это календарный год (п. 1 ст. 393 НК РФ). Поэтому декларацию можно начать составлять уже с 1 января 2017 года.

Сдать декларацию за 2016 год нужно не позднее 1 февраля 2017 года (включительно) – абзац 1 пункта 3 статти 398 НК РФ. 1 февраля 2017 года – это среда. Поэтому срок подачи отчетности не сдвигается.

Куда сдавать

Земельную декларацию за 2016 год представляйте в ИФНС местонахождению земельного участка (п. 1 ст. 398 НК РФ). Однако крупнейшие налогоплательщики должны сдавать декларации по месту своего учета в качестве таковых (п. 4 ст. 398 НК РФ).

Стоит заметить, что юридическое лицо может иметь несколько разных земельных участков, расположенных в разных муниципальных образованиях. Тогда придерживайтесь такого подхода:

Заполнение декларации за 2016 год

Чтобы отчитаться за 2016 года нужно не позднее 1 февраля 2017 года заполнить и сдать в инспекцию налоговую земельную декларацию в следующем составе:

Поясним порядок заполнения составных частей декларации на конкретных примерах и образцах.

Заполняем титульный лист

На титульном листе декларации по земельному налогу за 2016 год покажите общие сведения об организации и сведения о сведения об отчетном периоде, за который сдается земельная декларация.

На титульном листе земельной декларации за 2016 год зафиксируйте:

Как видно, ничего особо сложного или запутанного в формировании титульного листа быть не должно. Приведем образец заполненного титульного листа декларации по земле за 2016 год, которую нужно сдавать в 2017 году.

Заполняем раздел 1

Раздел 1 декларации по земельному налогу состоит из двух блоков строк 010–040. Пояснение и расшифровку заполнения каждой из этих строк поясним в таблице.

Приведем образец заполнения раздела 1 земельной декларации за 2016 год., если бы сумма к налога уплате за весь 2016 года составляла 58 000 рублей.

Заполняем раздел 2

Раздел 2 декларации по земельному налогу за 2016 год нужен для определения и расчета суммы налога за отчетный год (налоговый период). Раздел 2 декларации может потребоваться заполнить несколько раз, по разным налогооблагаемым объектам.

В разделе 2 декларации по земельному налогу за 2016 году нужно, в общем случае, показать:

Приведем конкретный пример заполнения раздела 2 земельной декларации за 2016 год.

Предположим, что юридическое лицо зарегистрировано в г. Екатеринбург. Весь 2016 года на праве постоянного (бессрочного) пользования ему принадлежит земельный участок, находящийся в г. Мытищи Московской области. По местонахождению участка (Мытищи) организация стоит на учете в ИФНС г. Мытищи как плательщик земельного налога.

Кадастровый номер земельного участка – 50:23:0069090:11, его кадастровая стоимость, доведенная до организации – 7 800 000 рублей. Ставка земельного налога, установленная в г. Мытищи в отношении данной категории земли, составляет 1,5 процента. Организация имеет право на льготу, установленную местными властями, в виде необлагаемой кадастровой стоимости участка. Сумма льготы составляет 1 200 000 рублей.

Бухгалтер организации при заполнении раздела 2 в годовой декларации указал:

При таких условиях примера раздел 2 земельной декларации за 2016 год будет выглядеть как образец, заполненный ниже:

Как сдать декларацию в ИФНС

Декларацию по земельному налогу за 2016 года нужно представить в срок не позднее 1 февраля 2017. Передать отчетность в ИФНС можно следующим образом:

buhguru.com