Подробная инструкция, как рассчитать скидку ОСАГО по базе РСА

Стоимость страхового полиса ОСАГО достаточно высока и для многих российских семей является серьезной тратой. В связи с этим, каждый страхователь хочет максимально дешево купить «автогражданку». Легальных способ снизить цену ОСАГО не много, да и большинство из них не дает сколько-нибудь значимой экономии.

Единственный реальный способ – скидка на ОСАГО, которая предполагается правилами обязательного страхования машин. В рамках этой публикации будет разобрано, что означает это понятие, как скидка рассчитывается и что делать, если она пропала.

Основные понятия

При расчете стоимости страхового договора ОСАГО, используется ряд коэффициентов, которые увеличивают и уменьшают цену «автогражданки» относительно базового тарифа. Большинство из них зависят от внешних факторов, на которые не может влиять ни страхователь, ни страховщик, но есть одно исключение – параметр КБМ, который зависит от аварийности конкретного водителя.

Именно он формирует скидку на ОСАГО, причем больше лет страхователь ездит без дорожных аварий по его вине, тем больше эта скидка.

Кто и в каких случаях может купить полис дешевле?

Помимо общей скидки на ОСАГО, которую может получить каждый водитель, если он ездит без аварий, существуют и иные скидки, которые могут получить некоторые страхователи при оформлении «автогражданки»:

-

Федеральные льготы, спонсируемые из бюджета страны. Этот вид скидок предоставляется страхователям с инвалидностью. Государственный бюджет страны оплачивает для них 50% от стоимости полиса ОСАГО.

Федеральные льготы, спонсируемые из бюджета страны. Этот вид скидок предоставляется страхователям с инвалидностью. Государственный бюджет страны оплачивает для них 50% от стоимости полиса ОСАГО. - Системы лояльности. Ряд страховых компаний предлагают своим клиентам системы лояльности, которые позволяют получать скидки на ОСАГО, много лет страхуясь в одной и той же компании. Эта практика не очень распространена, так как программы обязательного страхования авто не самые прибыльные на страховом рынке.

- Акции страховых компаний. Периодически, для привлечения новых клиентов, страховые компании устраивают акции при продаже ОСАГО. Условия могут быть различны, от перехода от другого страховщика, до обязательной покупки дополнительного страхового продукта, например, страхования жизни. При этом, не редко, даже покупка дополнительной страховки позволяет в сумме не плохо сэкономить.

- Переход в другую компанию

- База на сайте РСА

- Как узнать свой КБМ и класс

- Стоимость полиса ОСАГО

- ВИДЕО ВЕРСИЯ — ОБЯЗАТЕЛЬНО К ПРОСМОТРУ.

- Зашли на сайт

- Выбираем кладку – «ОСАГО» сверху

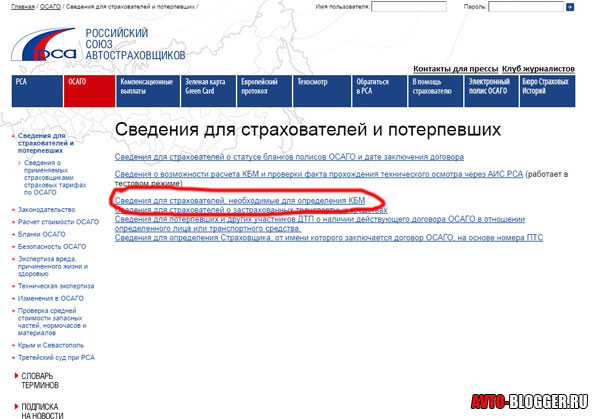

- Далее выбираем – «Сведения для страхователей и потерпевших»

- Далее тритий пункт сверху – «Сведения для страхователей, необходимые для определения КБМ»

- Переходим на раздел с определение своего коэффициента

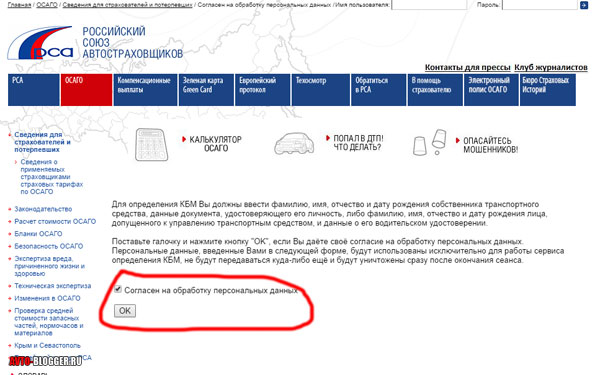

- Забиваем свои данные, особенно не ошибаемся с водительскими правами (серия номер). Также обязательно дату оформления полиса ОСАГО! ЭТО ВАЖНО!

- Скидка на безаварийную езду по системе КБМ: от 5 до 50%.

- Скидка для инвалидов, получающих автомобиль от социальных органов: 50%. Тут есть нюанс: скидка заключается в компенсации от государства, которую можно получить только в конце года окончания действия страхового полиса.

-

заявление;

заявление; - документ, подтверждающий личность заявителя;

- документ, подтверждающий факт владения транспортным средством;

- бланк «автогражданки»;

- документ, подтверждающий факт оплаты по договору обязательного страхования автомобиля;

- паспорт на застрахованный автомобиль.

- Первичный. При оформлении страховки, представитель компании подает страхователю анкету на подпись, согласно которой в дальнейшем оформляется страховой договор. В этой анкете указывается класс водителя, по которому и можно определить свой КБМ. Если страхователь не согласен с представленными данными он может воспользоваться вторым способом.

- Проверка КБМ по общей базе РСА.Если у страхователя возникают сомнения в законности применения КБМ из анкеты, он может перепроверить свой КБМ через сайт РСА.

- Фамилия, имя, отчество.

- Дата рождения.

- Серия и номер его водительского удостоверения.

- Во-первых, подавать заявление можно только заказным письмом, а это дополнительные расходы.

- Во-вторых, срок получения данных сильно затянут, а это значит, что придется временно отказаться от пользования автомобилем.

- В-третьих, такая проверка носит обвинительный характер и должна подтверждаться документами. Если же так сложилось, что это единственный способ воздействовать на страховщика, то следуйте инструкции ниже.

- копия паспорта страхователя;

- копия водительского удостоверения заявителя;

- копии всех бланков страховых полисов, которые ранее оформлялись страхователем.

- Заказным письмом.

- Через онлайн-форму на сайте Центробанка. В этом случае придется сделать скан-копии всего пакета документов.

-

Ожидать официального ответа о ЦБ РФ.

По большому счету, действий тут никаких не требуется, но для понимания сути, стоит ознакомиться с действия Центробанка по заявлениям такого рода:

- Сотрудники ЦБ направляют запрос в страховую компанию о проверке КБМ конкретного страхователя с требования об отчете, о проведенной проверке.

- Ответственный сотрудник ЦБ пришлет письмо с уведомлением по факту определения КБМ. Если документы подавались заказным письмом, ответ будет направлен Почтой России, если через онлайн-форму – электронным письмом на указанный в заявлении e-mail.

При этом, нужно понимать, что если страхователь часто становится виновником ДТП, то скидка может перерасти наоборот в удорожание полиса ОСАГО.

Таблица расчета исходя из параметра КБМ

Специально для упорядочивания скидок по ОСАГО за счет параметра КБМ, была разработана таблица, которая отражает, при каких условиях и на какую скидку страхователь может рассчитывать. Эта таблица представлена ниже.

avtoguru.pro

Как узнать свой КБМ. ОФИЦИАЛЬНО, на сайте (по базе) РСА

Буквально вчера я писал статью – как рассчитать свой класс по ОСАГО, краем затронул тему по расчету КБМ (Коэффициент Бонус-Малус). Эта статья помогает вам своими усилиями рассчитать этот показатель. НО как мне справедливо пишут, что для страховой ваш расчет это «филькина грамота», поэтому нужно реально узнать свой коэффициент, желательно с проверенного источника, ГОСУДАРСТВЕННОГО, каким собственно и является сайт РСА. Сегодня пошаговая инструкция как узнать (и уже не рассчитывать) ваш показатель, причем страховая компания уже не сможет от него отказаться …

СОДЕРЖАНИЕ СТАТЬИ

Собственно рассчитать то можно, проверить правильно насчитала ваш страховая компания бонусы или штрафные санкции, то есть верхняя ссылка обязательна для прочтения. НО вот многие не хотят заморачиваться с этим, им просто нужен свой коэффициент. ДА еще чтобы можно его было показать страховщикам и не только своим.

Переход в другую компанию

Собственно это информация будет полезна всем, но особенно тем, кто переходит в другую компанию так как я! Ведь зачастую многие из нас с вами не знают свой КБМ по ОСАГО, потому как в страховой эта информация хранится «под семью замками»! И вот приходите вы в новую компанию, а какой вам насчитать класс и КБМ знают только они (в общем — вершители судеб).

Часто такое бывает — что этот коэффициент не обосновано завышается, причем на много! А ЭТО ВЕДЬ ВАШИ ДЕНЬГИ! Рассчитываете — не рассчитываете, нужно обосновать свою скидку!

Но блин как это сделать? Как узнать КБМ – ОФИЦИАЛЬНО, ДА ЕЩЕ ЧТОБЫ СТРАХОВАЯ КОМПАНИЯ ЕГО УЧЛА?

Оказывается все уже придумано до нас.

База на сайте РСА

В общем с 1 января 2017 года начнет работать ОБЯЗАТЕЛЬНОЕ страхование всех желающих через сайты страховых компаний. Законопроект № 752188-6. ТО есть вам уже не нужно будет стоять в очередях, а банально заходим на сайт понравившейся компании и страхуемся – в идеале перечисляем деньги через электронные сервисы (типа сбербанк онлайн) – распечатываем полис ОСАГО и радуемся, НИКУДА ЕЗДИТЬ НЕ НУЖНО!

Однако как узнать какой у вас класс и КБМ (рассчитать то можно это одно)? Оказывается, все компании обязаны подавать свои данные в базу РСА, то есть в этой базе хранится вся информация о вас и нарушения (выплаты) и соответственно скидки. Осталось только узнать их!

То есть нужно залезть в базу РСА самому и распечатать свою скидку, по необходимости показать ее страховщику, ЕСЛИ ОН СТАРАЕТСЯ ВАС ОБМАНУТЬ.

До недавних пор это могли делать только страховые компании, но сейчас РЕБЯТА! ЛИКУЙТЕ! СДЕЛАТЬ ЭТО МОЖЕТ КАЖДЫЙ ИЗ НАС С ВАМИ! Дальше просто распечатываем лист и отдаем страховому агенту. ВСЕ! Отвертеться не получится. Кстати на этом же сайте РСА можно рассчитать и примерную стоимость полиса ОСАГО, причем там есть «вилка» которую по сумме нельзя превышать не одной из компаний, это не законно. НУ что же переходим к делу

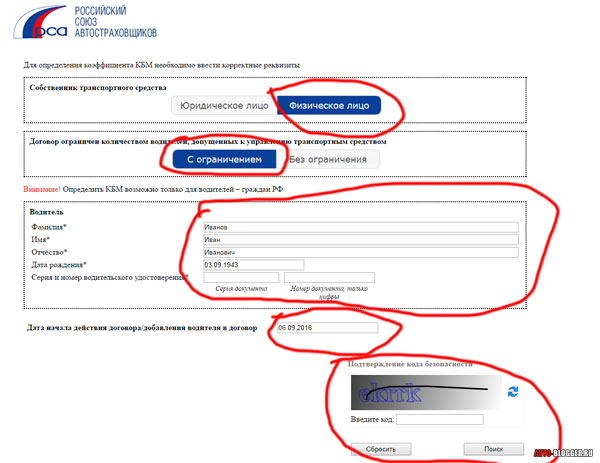

Как узнать свой КБМ и класс

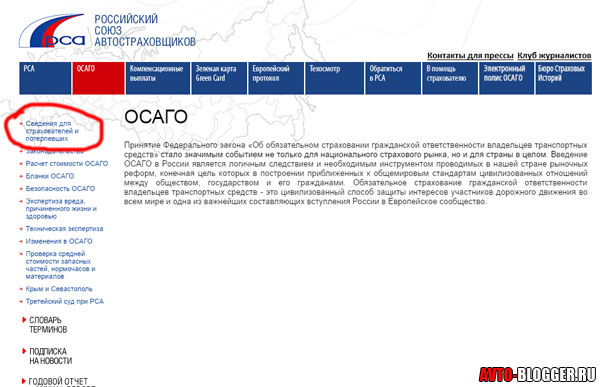

Итак, заходим на официальный сайт РСА, просто забиваем в поисковике «РСА ОСАГО» или переходим на сайт — www.autoins.ru Для начала узнаем скидку КБМ, а затем рассчитаем полную стоимость полиса ОСАГО.

Что хочется отметить – сейчас стабильность сайта РСА, оставляет желать лучшего, зачастую он просто недоступен. Хотя стоит немного подождать и работа опять возобновляется, так что не пугайтесь.

Итак, несколько несложных пунктов:

Программа вам выдаем информацию из базы данных РСА, это официальный КБМ, вы его можете распечатать и взять с собой.

Неудобно только то, что вам выдается ваш КБМ, а не класс водителя. НО это поправимо.

Стоимость полиса ОСАГО

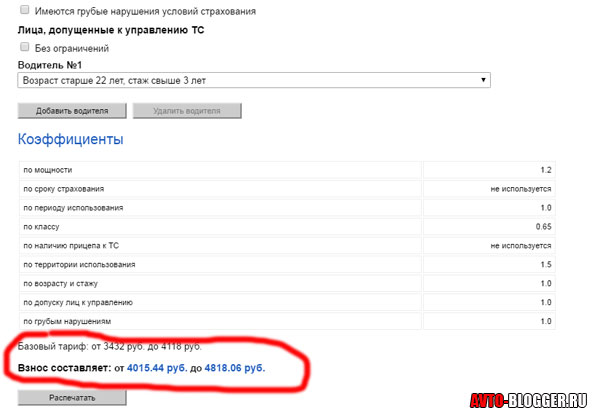

НА этом же сайте, вы можете рассчитать и стоимость полиса, ведь теперь мы знаем свою скидку а по ней реально быстро определить и класс водителя.

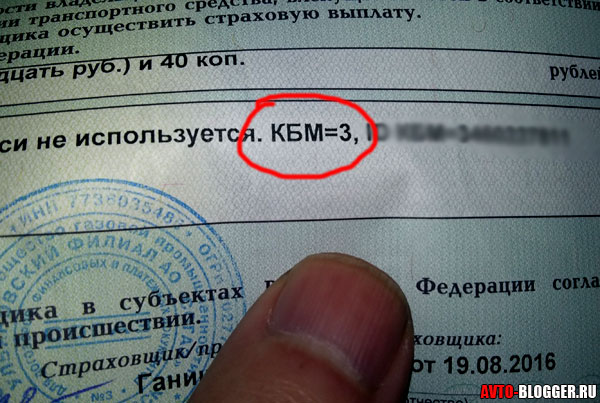

Например у меня коэффициент – 0,65 (если зайти в предыдущую статью), то легко вычисляется мой класс, а именно – «10»!

Теперь на главной странице нажимаем калькулятор ОСАГО и забиваем все нужные строки, собственно и класс тоже.

Снизу вам выдается ваша вилка, в моем случае она от 4015,44 до 4818,06 рублей. ТО есть максимум, что потребует с меня страховая компания это — 4818,06 рублей. Также все можно распечатать и взять с собой.

Хочется напомнить, что очень много зависит не только от безаварийного стажа, но и от мощности авто и от места проживания, например столичный регион будет страховаться дороже!

Вот такая вот полезная статья, сейчас видео пояснение, смотрим.

Как видите сейчас реально и что самое важное — ОФИЦИАЛЬНО можно узнать свой КБМ и рассчитать цену ОСАГО на сайте РСА (Российского Союза Автостраховщиков). НИКАКАЯ КОМПАНИЯ не может запросить с вас выше максимальной планки, ЭТО НЕ ЗАКОННО!

НА этом заканчиваю, думаю, моя статья была вам полезна. Искренне ваш АВТОБЛОГГЕР.

avto-blogger.ru

Все о том, как узнать скидку по ОСАГО в РСА и Центральном Банке

Скидка на полис ОСАГО – это отметка водителей за их безаварийную или наоборот, аварийную, езду.

Для систематизации этих коэффициентов была разработана специальная система: КБМ. От нее зависит и цена полиса обязательного страхования транспортных средств.

Что означает эта аббревиатура, какие есть варианты скидок и способы контроля над ними будет рассказано ниже.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Что такое коэффициент бонус-малус?

КБМ является одним из параметров, которые имеют прямое влияние на стоимость полиса обязательного страхования транспортных средств.

КБМ является одним из параметров, которые имеют прямое влияние на стоимость полиса обязательного страхования транспортных средств.

Расшифровывается КБМ, как коэффициент бонус-малус. Часто его называют коэффициентом за безаварийную езду.

КБМ определяет класс водителя при заключении договора и может быть изменен при продлении «автогражданки».

Каждая страховая компания обязана использовать этот коэффициент при страховании автомобилей. Это закреплено в Федеральном законе №40 от 2002-го года.

Какие бывают скидочные системы на данную страховку?

Существует только 2 вида легальных скидок, на которые могут претендовать страхователи:

Кто, когда и как может претендовать на такие льготы?

Как было сказано выше, существует 2 вида скидок на полиса ОСАГО. Каждая из них имеет свои особенности по получению и оформлению.

Компенсация для инвалидов

Согласно статье №17 Федерального закона №40, чтобы получить скидку инвалид должен самостоятельно пользоваться транспортным средством в соответствии с его медицинскими показателями. В случаях, когда это невозможно, например, ребенок-инвалид, за рулем такого автомобиля может находиться его законный представитель.

Помимо страхователя, имеющего инвалидность, в полис ОСАГО могут быть вписаны еще 2 человека.

Для оформления компенсации за страховой полис ОСАГО, требуется собрать пакет документов:

Весь пакет документов необходимо подавать орган социальной защиты населения по месту фактического проживания. Сделать это нужно не позднее 10 декабря, в противном случае заявка не будет включена в годовую квоту.

За стаж безаварийной езды

Каждый водитель, проездивший предыдущий год без аварий по своей вине, вправе рассчитывать на скидку на новый полис ОСАГО. Для этого используется упомянутая выше система КБМ. Ее суть заключается в том, чтобы отмечать водителей соблюдающих правила дорожного движения и ездящих аккуратно.

Данные скидки рассчитываются автоматически, при оформлении новой «автогражданки». К сожалению, бывают ошибки, что необходимо указать до подписания договора. В большинстве случаев страховщики самостоятельно исправляют неточность. Если страховая компания не готова исправить ошибку, потребуется обратиться в Российскую Страхову Ассоциацию – орган регулирующий честность ведения бизнеса страховщиков.

Где можно узнать свой процент?

Существует два способа определения своего точного КБМ:

Какие данные нужны для проверки?

Чтобы проверить КБМ конкретного водителя, потребуется представить следующие данные:

Как выяснить через ЦБ РФ?

Обращение в Центральный банк Российской Федерации – это крайняя мера.

На практике, получается сэкономить на стоимости заказного письма, но срок рассмотрения заявления затягивается еще больше.

Собрать пакет документов.

Собрать пакет документов.

В пакет документов, требуемый для обращения в Центральный банк Российской Федерации, входит:

Если бланки утеряны, то придется собирать данные по всем предыдущим страховщикам. Они обязаны выдать справку о выданных «автогражданках» в течение 5 рабочих дней с момента получения заявки.

Направить документы в Центробанк.

Существует 2 способа направить свое заявление в Центробанк РФ:

Как посмотреть размер через базу РСА?

Чтобы узнать свою скидку на ОСАГО через базу РСА, потребуется выполнить ряд несложных действий:

Зайти на сайт Российской Страховой Ассоциации.

Зайти на сайт Российской Страховой Ассоциации.

Если нужно проверить более одного водителя, то потребуется зарегистрировать личный кабинет и через него уже проводить проверку.

Заполнить электронную форму запроса.

Ввести количество водителей, которых необходимо проверить. Максимальное количество проверяемых граждан в одном запросе 4, но количество запросов не ограничено.

Указать дату проверки данных. Если полис уже закончился, то можно выбрать параметр «Сегодня», если нет, то требуется указать дату, следующую за датой окончания действующей «автогражданки».

Конечно, юридически такая проверка не будет иметь значения, в отличие от проверки через Центробанк, но это быстрее и позволяет удостовериться в правомерности или неправомерности действий страховщика.

Подводя итог, стоит отметить, что в 2017 году уже практически не встречаются полноценные обманы со стороны страховщиков по размеру реальной скидки. Исключение могут составлять только совсем небольшие компании с мизерным оборотом по полисам обязательного страхования автомобилей. При этом, из-за перевода данных в единую базу РСА, могут возникнуть проблемы с получением страховыми компаниями достоверных данных. Именно в этих случаях и потребуется полное понимание процедуры уточнения своей скидки.

Как рассчитать скидку ОСАГО на сайте РСА:

Скидка по ОСАГО по базе РСА на официальном сайте

Для владельцев транспортных средств уже имеющих опыт оформления полиса ОСАГО, не является секретом тот факт, что размеры стоимости страховки зависят от множества факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 507-63-03 (Санкт-Петербург)

Это быстро и бесплатно!

Так как они способны увеличить или уменьшить итоговую сумму платежей. В расчет принимается водительский стаж и наличие или отсутствие аварий в ходе эксплуатации автомобиля. При этом учитываются случаи, в которых были произведены страховые выплаты. Если водитель демонстрировал безаварийную езду в течение срока действия предыдущего договора страхования, то он вполне может рассчитывать на предоставление скидки. Предоставляют ее на основании особого коэффициента (КБМ). Рассчитать его поможет официальный сайт РСА.

Как рассчитать КБМ и получить скидку

Для того чтобы проверить скидку, на которую может рассчитывать конкретный автовладелец, потребуется доступ к базе Российского Союза Автостраховщиков. Этот источник информации позволяет получить достоверную информацию о стаже безаварийной езды и размерах полагающегося автолюбителю бонуса.

До недавнего времени применялся КБМ (коэффициент бонус-малус) с учетом количества страховых случаев, произошедших с участием транспортного средства. Сегодня этот принцип расчетов распространяется исключительно на водительское мастерство. За рулем, какого бы транспортного средства ни находился водитель, получить скидку он сможет, только демонстрируя отсутствие дорожных конфликтов на своем послужном счету.

Порядок расчета

Стандартный размер скидок, который дает КБМ составляет 5% за каждый год без аварий (с выплатой компенсации по страховке).

Причем претендовать на их получение могут даже автомобилисты, сменившие страховщика.

Правда, с условием, что перерыв в действии страхового договора будет менее 12 месяцев. А вот наличие в базе РСА сведений об авариях, виновником которых стал автомобилист, могут заметно повысить стоимость ОСАГО на новый страховой период. Наценка может составить до 50%.

Накопительная система в действии

Еще один важный момент касается самого расчета действия скидок. Здесь действует накопительная система. То есть, при первом обращении автовладелец не получает никаких скидок (коэффициент составляет 1.0).

А каждый последующий год без ДТП приносит ему 5% скидки, использовать которую можно будет при оформлении нового полиса. То есть, спустя три года водитель получает 15% скидки на оформление страховки, если на его счету не будет страховых выплат за участие в дорожных авариях.

Какие случаи признаются страховыми по ОСАГО? Смотрите здесь.

Стаж имеет значение

Что касается определения размеров скидки при оформлении договора ОСАГО на нескольких лиц, имеющих право управления транспортным средством, то здесь применяется принцип учета минимального коэффициента.

Иными словами, если один водитель имеет стаж 4 года безаварийной езды, а второй 2 года, то итоговая скидка составит 10%. Вписывая в страховку водителя новичка, владелец автомобиля не сможет претендовать на какие-либо бонусы. Коэффициент в этом случае будет стандартным – 1.0.

Что нужно для получения данных о КБМ?

Согласно с действующим законодательством, проверка данных по базе РСА проводится в обязательном порядке перед оформлением полисов ОСАГО с 2013 года. Каждый автовладелец может рассчитывать на индивидуальный подход в установлении процентной ставки по страховым платежам.

Страховые компании оказываются защищенными от недобросовестных клиентов, которые ранее могли скрывать информацию о попадании в ДТП при смене фирмы, выдающей полис. Создание единой базы данных стало финальным этапом периода «дикого» автострахования, когда на рынке появлялись сотни компаний-однодневок. Цивилизованный подход к организации работы выгоден и самим владельцам транспортных средств. Ведь сегодня они могут рассчитать полагающийся коэффициент бонус-малус еще до визита в офис страховой компании.

Для этого достаточно будет выбрать соответствующий онлайн-сервис и ввести следующие данные:

После отправки запроса система выдаст КБМ, который действует на данный момент.

По умолчанию (для начинающих водителей) он равен 1.0. Спустя год безаварийной езды этот показатель составит 0,95. Два года – 0,9. Максимальный размер скидки может составлять 50% от первоначальной стоимости полиса. А вот любое участие в ДТП, по которому владелец полиса был признан виновным, может заметно изменить размеры страховых выплат не в сторону их понижения. Максимальный коэффициент составляет 2,45 и его вполне могут получить нерадивые водители, повышающие стоимость страховки на 145% от первоначальных значений.

Важная информация

О желании получить скидку по КБМ стоит упомянуть в беседе с менеджером страховой компании уже на стадии оформления нового полиса. Конечно, стандартная проверка в любом случае будет проведена, но проявить инициативу не помешает.

Дело в том, что предоставление скидок не является базовой информацией, о которой оператор обязан сообщать клиенту.

В итоге можно просто получить на руки договор, в котором КБМ будет стандартным – 1.0. Сменить его в ближайшее время, даже если несколько лет подряд ездить без аварий, будет невозможно. Так что стоит позаботиться об отстаивании своих интересов еще до того, как будет поставлена подпись на документах.

Еще один момент – навязывание страховых услуг «в комплекте» с предоставлением скидок. К примеру, могут предложить дополнительно оформить страхование жизни или имущества, апеллируя к неким распоряжениям руководства компании. Такой подход прямо нарушает права человека. Стоит задуматься о смене страховой компании или приватной беседе с руководителем инициативного менеджера.

Еще один момент: многие страховщики с самого начала отказывают новым клиентам, ранее заключавшим договоры с другими компаниями, в получении более выгодного коэффициента. В этом случае человек будет приравнен к начинающему водителю. Рассчитывать на получение скидки можно только при повторном оформлении полиса.

Стоит ли предоставлять недостоверные данные?

Даже наличие доступа к автоматическим базам данных РСА не является гарантией добросовестности автовладельцев. Об этом хорошо осведомлены представители страховых компаний, сталкивающиеся со случаями мошенничества со стороны водителей. Именно поэтому о наличии аварий, повлекших за собой страховые выплаты у каждого из указанных в полисе лиц, спросят при личном общении в процессе оформления необходимых документов.

И здесь лучше проявить честность, даже если информация способна повысить стоимость выплат.

Ведь при обнаружении факта предоставления ложных данных полис будет просто аннулирован компанией в одностороннем порядке. А уплаченные деньги пропадут безвозвратно. Более того, при последующем оформлении страховки этот человек получит КБМ 1,5, то есть заплатит на 50% выше стандартной цены.

Что может влиять на величину

Процедура оформления автомобильной страховки в ряде случаев не предполагает использования повышенных или пониженных коэффициентов.

На скидку точно не стоит рассчитывать если:

В каждом из этих случаев рассчитывать на получение финансовых преференций водитель не сможет. То же самое касается и оформления страховки с максимальным количеством лиц, имеющих право управления транспортных средств. Получить скидку можно будет только при безупречном послужном списке всех водителей.

Что делать, если скидка на ОСАГО по базе РСА пропала?

Произвести собственные расчеты относительно размеров КБМ стоит в любом случае. Ведь обнаружить, что скидка пропала уже в процессе оформления полиса, будет гораздо более неприятно. Но что делать, если коэффициент в базе РСА не совпадает с ожидаемыми значениями?

Советы экспертов:

- Не паниковать. Возможно, данные устарели или не были вовремя переданы страховщиком. Стоит проверить имеющиеся в наличии полисы. Возможно, причиной ошибочных расчетов стала содержащаяся в них недостоверная информация.

- При обнаружении ошибок в полисах следует обратиться к представителям страховой компании, допустившей неточности в расчетах. Если речь идет о текущем договоре, то нужно обратиться к своему страховщику с указанием ошибок. На изменение данных уйдет не больше недели. Если источником проблем стал полис, оформленный в более ранние периоды, то придется потратить немного больше времени.

- Ошибка допущена в полисе, выписанном компанией, которая прекратила свое существование на текущий период времени? Исправить ошибку будет невозможно. РСА оперирует только данными, поступающими от страховых компаний, и не может вносить в них изменения по своему усмотрению.

Уберечь от ошибок в расчетах или вовремя распознать их помогают своевременно произведенные проверки КБМ по базе РСА. И проводить их стоит на регулярной основе не менее одного раза в год, даже если человек уверен в том, что он не фигурирует в качестве виновника ДТП по сводкам страховщиков.

Если случилось ДТП

Даже если человек стал участником ДТП, сохранить действующий КБМ вполне возможно. Действующие нормы ПДД позволяют участникам локальных конфликтов разойтись мирно, без участия страховых компаний и прочих формальностей. Правда, разумной такая экономия будет лишь в случае, если речь идет о действительно серьезных потерях (например, при коэффициенте в 0,5 и пятидесятипроцентной скидке на ОСАГО) и минимальном ущербе (до нескольких тысяч рублей).

Во всех остальных случаях проще будет пережить разбирательство в ГИБДД и повышение стоимости страховки.

Стоит отметить, что рост коэффициента при ДТП будет различным. К примеру, при однократном попадании в аварию по вине автовладельца с коэффициентом 1.0 действующие показатели вырастут до 1.4 и будут актуальны на протяжении ближайших трех лет.

Два и более ДТП приведут к тому, что последующие пять лет стоимость страховки будет рассчитываться по стоимости, превышающей действующую в 1,5 раза. Для водителей, которые получили 13 класс и оплачивающих 50% от стандартной стоимости ОСАГО одно ДТП может изменить размеры страховых выплат на 5%. Два и более случая выплат в страховом периоде вернут автовладельца на стартовые позиции с коэффициентом – 1.0.

Сколько стоит транзитная страховка ОСАГО? Смотрите здесь.

Как получить отгул за ранее отработанное время? Образец заявления в статье.

Куда жаловаться на неправильный расчет страховки

Ситуации, в которых неверный расчет коэффициента бонус-малус производится по вине страховой компании, не являются чем-то необычным. Выявить и установить факт нарушения можно, обратившись в РСА. Она осуществляет сбор и обработку данных, подаваемых страховыми компаниями при оформлении полисов.

Стоит отметить, что сроки предоставления информации о вновь регистрируемых полисах составляют всего 15 дней, и их нарушение также карается наложением штрафных санкций на компанию. Если факт неправильного расчета стоимости ОСАГО подтверждается, то у водителя, в отношении которого были допущены нарушения, есть право обратиться в контролирующие органы власти. Для рынка страховых услуг таковым является ЦБ РФ.

Скидку по ОСАГО по базе PCA можно посмотреть на официальном портале. При этом очень важно знать, как правильно рассчитать скидку и куда жаловаться, если страховщики произвели неправильные расчеты.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область — +7 (499) 677-23-53

- Санкт-Петербург и область — +7 (812) 507-63-03

- Регионы — 8 (800) 775-65-04

ipopen.ru