Как отразить покупку и продажу валюты в 1С 8.3 — пошаговый пример

В этой статье мы рассмотрим пример продажи и покупки валюты в 1С 8.3 (Бухгалтерия 3.0).

Пример продажи иностранной валюты

Для примера возьмем ситуацию, что мы хотим продать 900 долларов США банку «ВТБ» и получить от него рублевый эквивалент.

Для начала определимся со справочниками, которые нам понадобятся:

- Контрагент-банк и договор с ним в валюте (USD).

- Наша организация и два банковских счета — рублей и долларовый.

Продажа иностранной валюты происходит в два этапа:

- Мы переводим с нашего валютного счета денежные средства (документ Списание с расчетного счета).

- Получаем от банка-контрагента обратно рублевый эквивалент на наш рублевый р/с (документ Поступление на расчетный счет).

Рассмотрим заполнение документов:

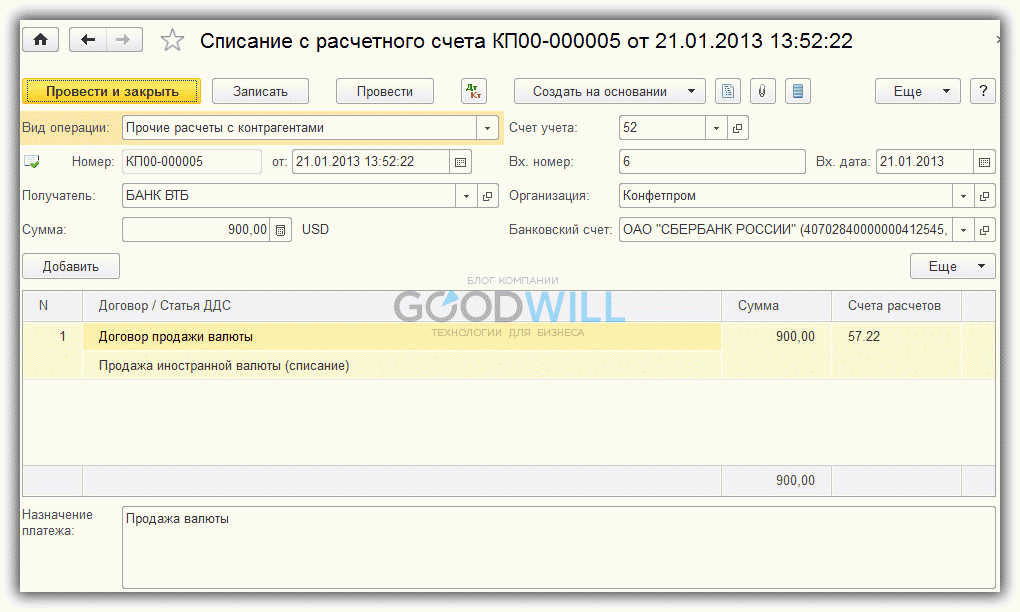

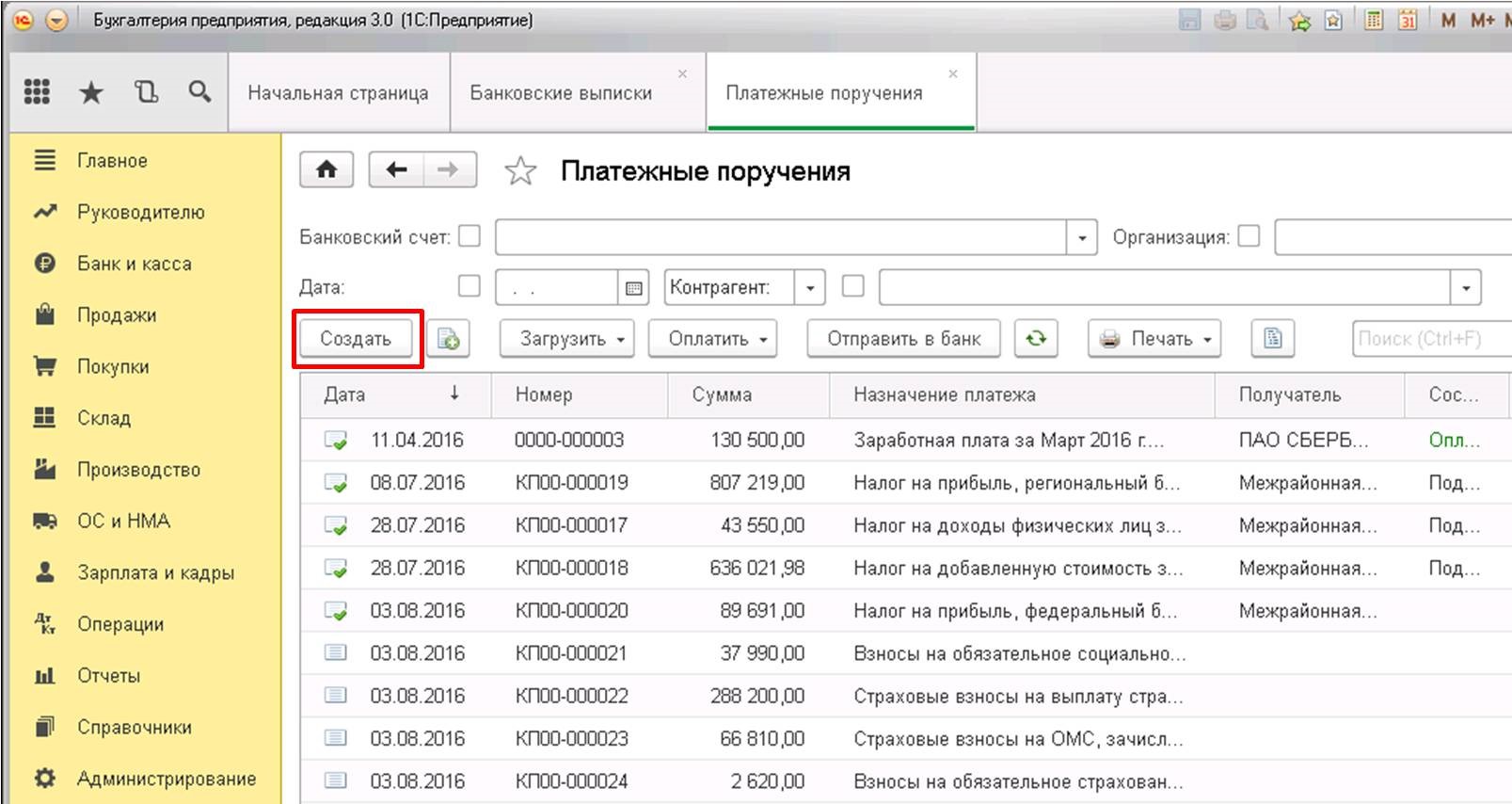

Списание с расчетного счета

Чаще всего данный документ создается с помощью «Платежного поручения», но мы для простоты введем сразу «Списание с расчетного счета«:

При заполнении документа следует обратить внимание на поля «Вид операции» — «Прочие расчеты с контрагентом» и поле «Счет расчетов» в табличной части — в него мы подставим счет 57.22 (Реализация иностранной валюты).

Получите 267 видеоуроков по 1С бесплатно:

Всё, денежные средства мы отправили банку. После того как банк обработает наш платеж, он вернет уже на рублевый счет рубли.

Для уверенности проведем документ и заглянем в проводки 1С 8.3:

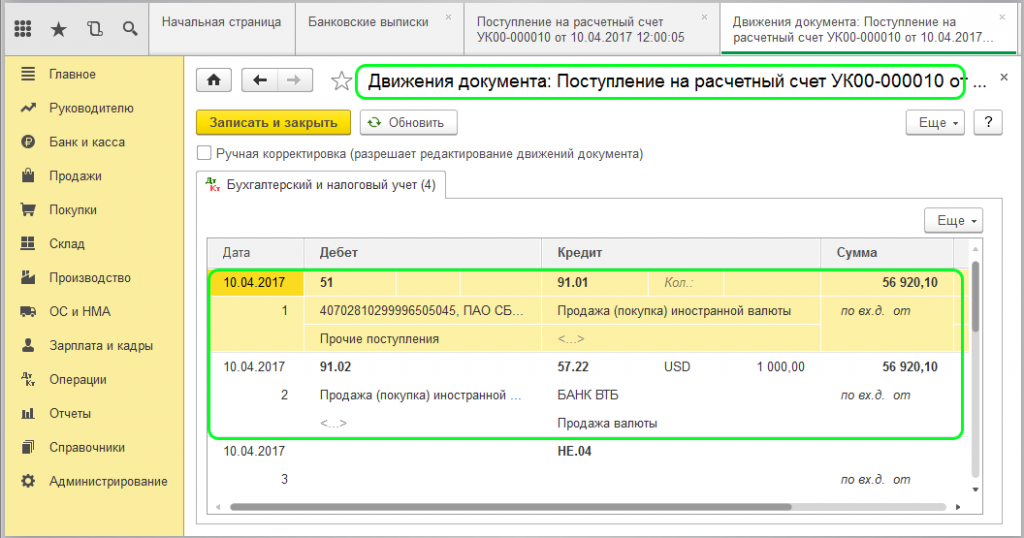

Поступление от продажи иностранной валюты

После прихода денег на наш рублевый расчетный счет можно создать документ Поступление на расчетный счет. Обычно это делается с помощью загрузки из клиент-банка. Рекомендую проверить правильность реквизитов, которые подставила программа автоматически.

Документ должен быть заполнен следующим образом:

Следует обратить внимание на поля:

- Вид операции должен иметь значение «Поступления от продажи иностранной валюты».

- Договор — необходимо указать тот же договор, что был использован в документе «Списания».

- Курс валют.

- Счет расчетов — если Вы выбрали так же 57.22, проверьте что он установлен правильно.

- Вид операции для списания — «Прочие расчеты с контрагентом».

- Вид операции для поступления — «Приобретение иностранной валюты».

- Счет расчетов — 57.02 (Приобретение иностранной валюты).

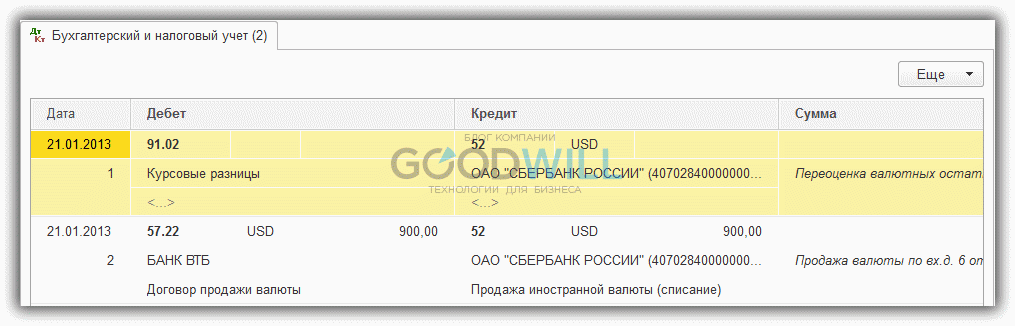

После проведения можно убедиться, что в 1С 8.3 сформировались правильные бухгалтерские проводки по продаже валюты:

Покупка валюты в 1С

На процессе отражения покупки валюты в 1С 8.3 останавливаться подробно не будем. Он аналогичен продаже валюты. Делается аналогично, в два этапа — списание денег с рублевого расчетного счета, поступление на расчетный счет в иностранной валюте.

Следует обратить внимание следующие нюансы:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Отражение продажи валюты в 1С 8.3

Добрый день!

1С:Предприятие 8.3 (8.3.5.1336)

Бухгалтерия предприятия, редакция 3.0 (3.0.37.27)

Все операции в один день прошли:

Поступили деньги от покупателя:

52 62.22 2318475,93 ( 58 338.62 дол)

57.22 52 та же сумма

Поступили деньги на рублевый счет. Я так понимаю должна быть следующая проводка:

и разница отразится на 91.2 или 91.1 (это разница между курсом ЦБ и курсом банка)

НО программа мне выдает следующие проводки:

91.2 57.22 2318475.93

51 91.1 2330044.48

И 91 потом закрывается регламентной операций после закрытия месяца. Я понимаю, что если убрать 91, то по сути и получается нужная проводка, но насколько это верно? правильно ли формирует проводки программа?

При поступлении денег на расчетный счет рублевый выбрала вид операции «Поступление от продажи валюты», счет учета 51, счет расчетов 57.22

Здравствуйте!

Вроде криминала в опубликованных записях не вижу. Хотя, возможно, вы видите что-то, глядя в экран.

И. не понятно:

1) какая система н/о?

2) в каких учетах вы расписали отражение: в БУ? в НУ?

Добрый день! ОСНО, НУ совпадает с БУ.

Криминал вижу в том, что рассматривая примеры по продаже валюты на 91 счет относятся сами разницы, а не суммы в целом. Т.е. написанные мною две последних проводки обычно выглядят так:

51 57 2318475.93

57 91 разница

а мне программа выдает

91.2 57.22 2318475.93

51 91.1 2330044.48

т.е. как таковой прямой проводки 51 57 у меня не формируется

Вы пишите проводки без субсчетов, и без указания движения в проводке в 2х валютах. Неудобно.

С валютного счета сумма ушла в валюте? Да.

Оценка в рублях сформировалась? Да. Д57.22 К52 сумма в ЕВРО и в руб. (евро — просто например. )

Временно на сч.57.22 по Дт возникла и валютная, и рублевая сумма.

Как валютная сумма может «сесть» (т.е. напрямую скорреспондировать) на сч.51, чисто рублевый.

Вы пишите : Д51 К57.22 Не может такого быть. Валютные суммы должны пройти оборотами по Дт и Кт, и закрыться(!)

Валюта реализуется посредством сч.57.22. Слово реализуется — ключевое.

Проводки по аналогии с реализацией товаров, р., услуг на счетах реализации. Только в случае с валютой всё проходит по субсчетам сч.91.

При выбытии реализуемой валюты сумма в валюте списывается в Дт сч.91.02. И возникает тут же и рублевая оценка операции выбытия.

Д91.02 К57.22 сумма в ЕВРО и в руб. Списание валюты по себестоимости (если можно так выразится для усиления смысла операции).

Однако вы не правы, что во всех учетах одни и те же суммы проходят.

В расходах НУ такая операция не учитывается. Она учитывается с признаком ПР.

Дальше отражается доход от продажи, в момент зачисления на сч.51, и уже в чисто рублевой оценке.

Как отражаются прочие доходы от продаж (не по основной деятельности предприятия). в том числе, по валюте реализованной.

А так: Д51 К91.01 — в руб. — Доходы (расходы), связанные с продажей (покупкой) валюты (это статья «прочих доходов и расходов»).

Всё это элементарные правила положений по бух.учету.

Налоговые аспекты идут параллельно.

Ну, и на отклонение курса продажи (вашего банка) от курса ЦБ формируется дополнительная проводка (как правило, курсы разнятся ). Причем, только в налоговом учете. Например, при отриц. разнице: Д91.02 К57.22 сумма в руб.: +НУ и -ПР. В общем, неприним.в НУ расходы.

Проверьте Анализ счета или ОСВ за день операций по сч.57.22 с включенными признаками БУ/Ну и т.д. Обороты должны совпадать.

www.buhonline.ru

Учет валютных операций в 1С 8.3 на примере продажи и покупки валюты

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции и рассмотрим их проводки, а именно — покупку и продажу валюты.

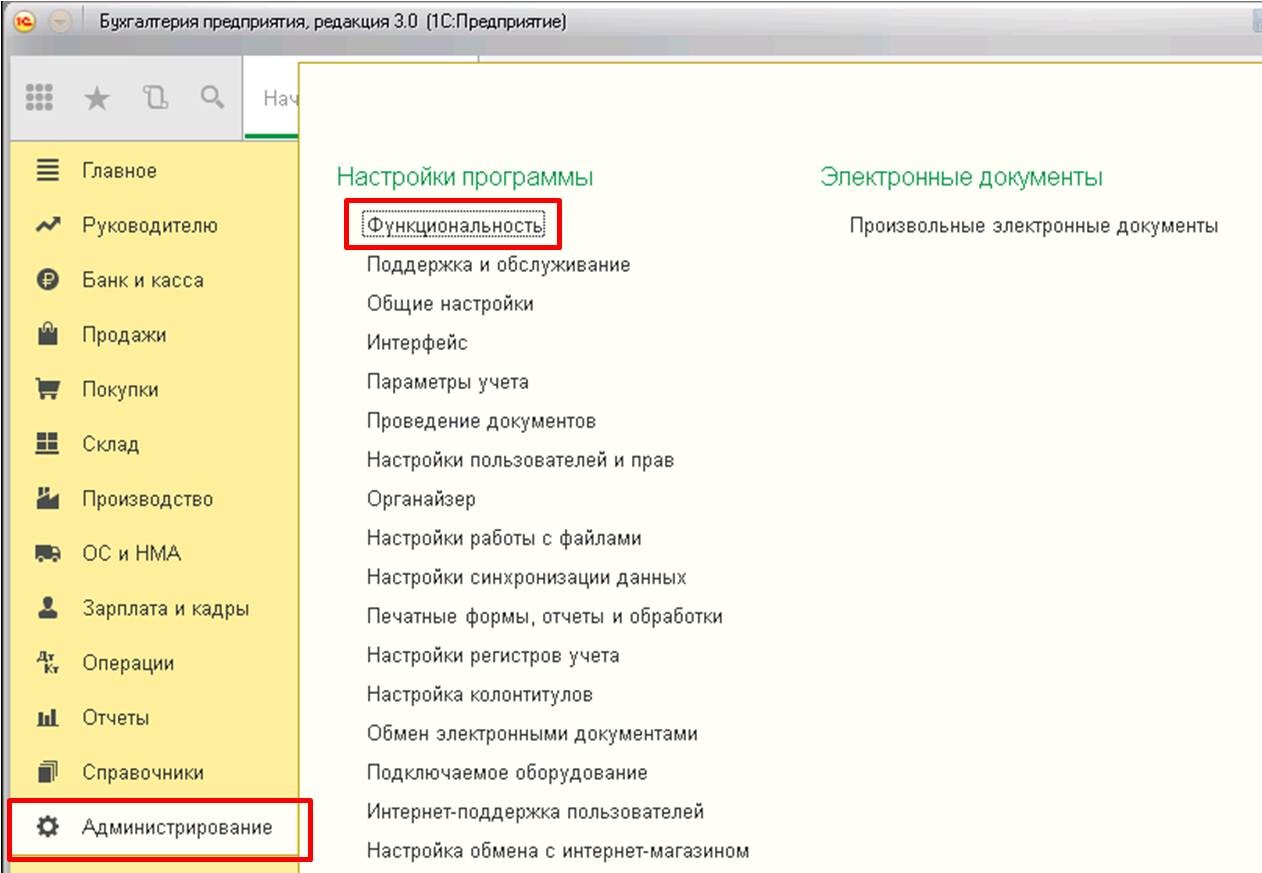

Предварительная настройка 1С

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Из раздела «Главное» перейдите к учетной политике вашей компании.

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

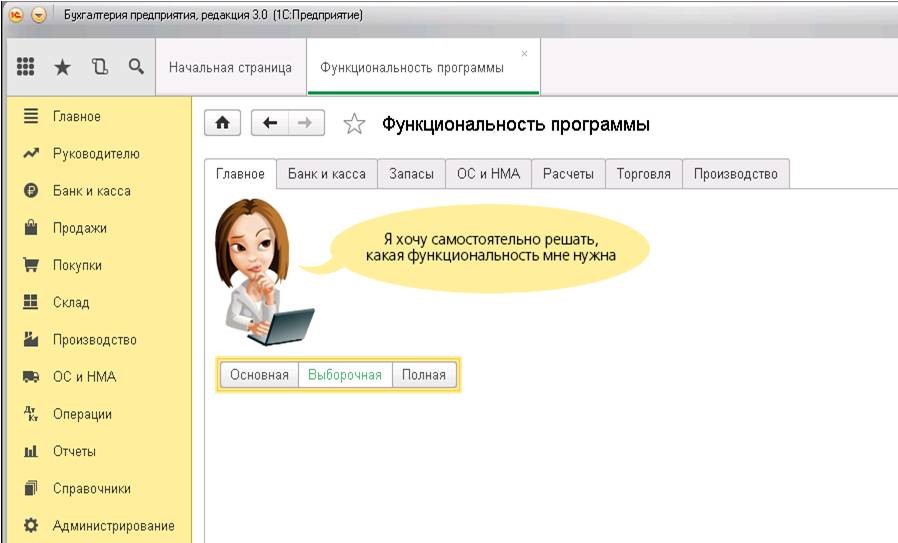

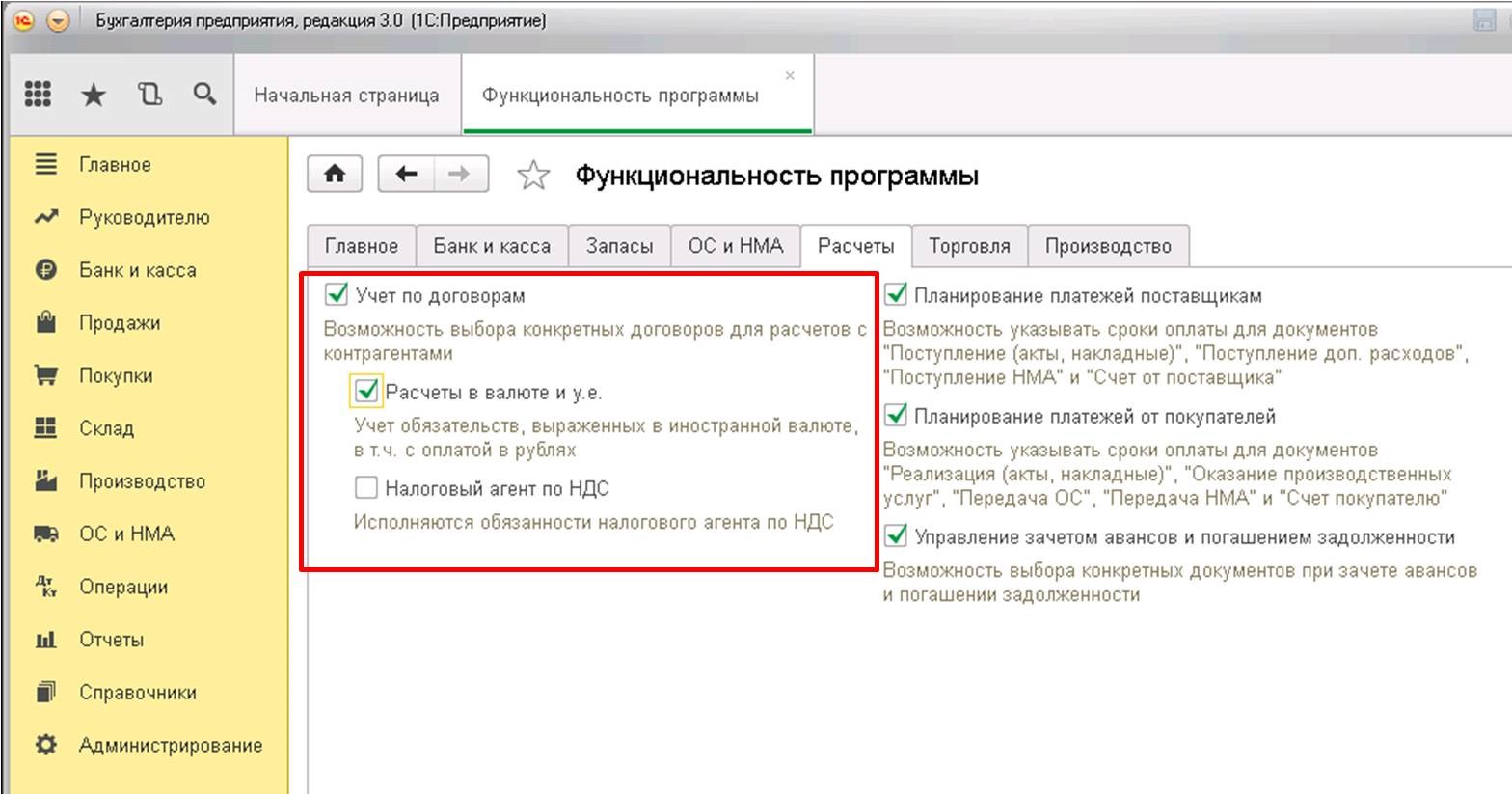

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

Загрузка курсов валют

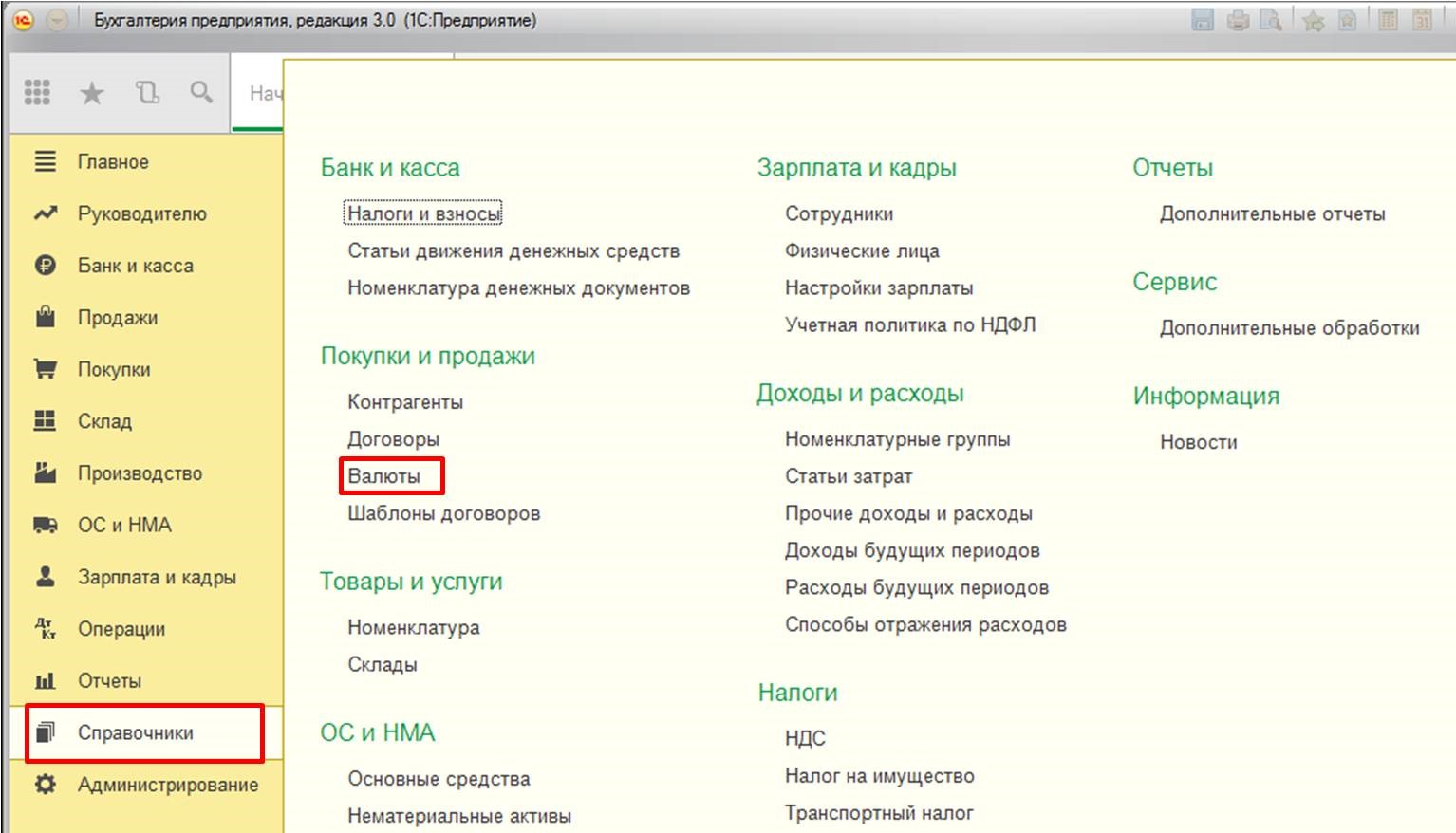

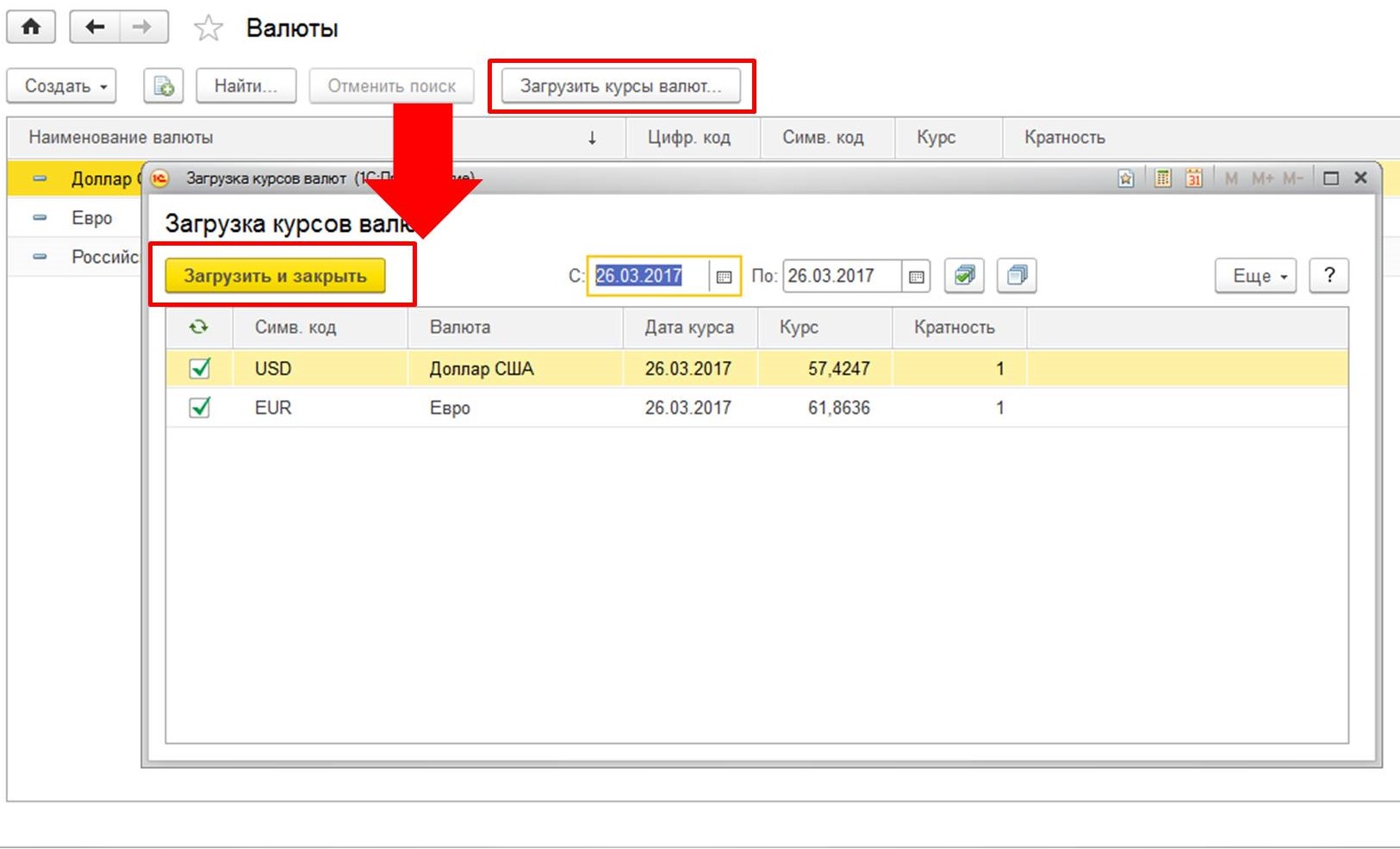

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Продажа валюты

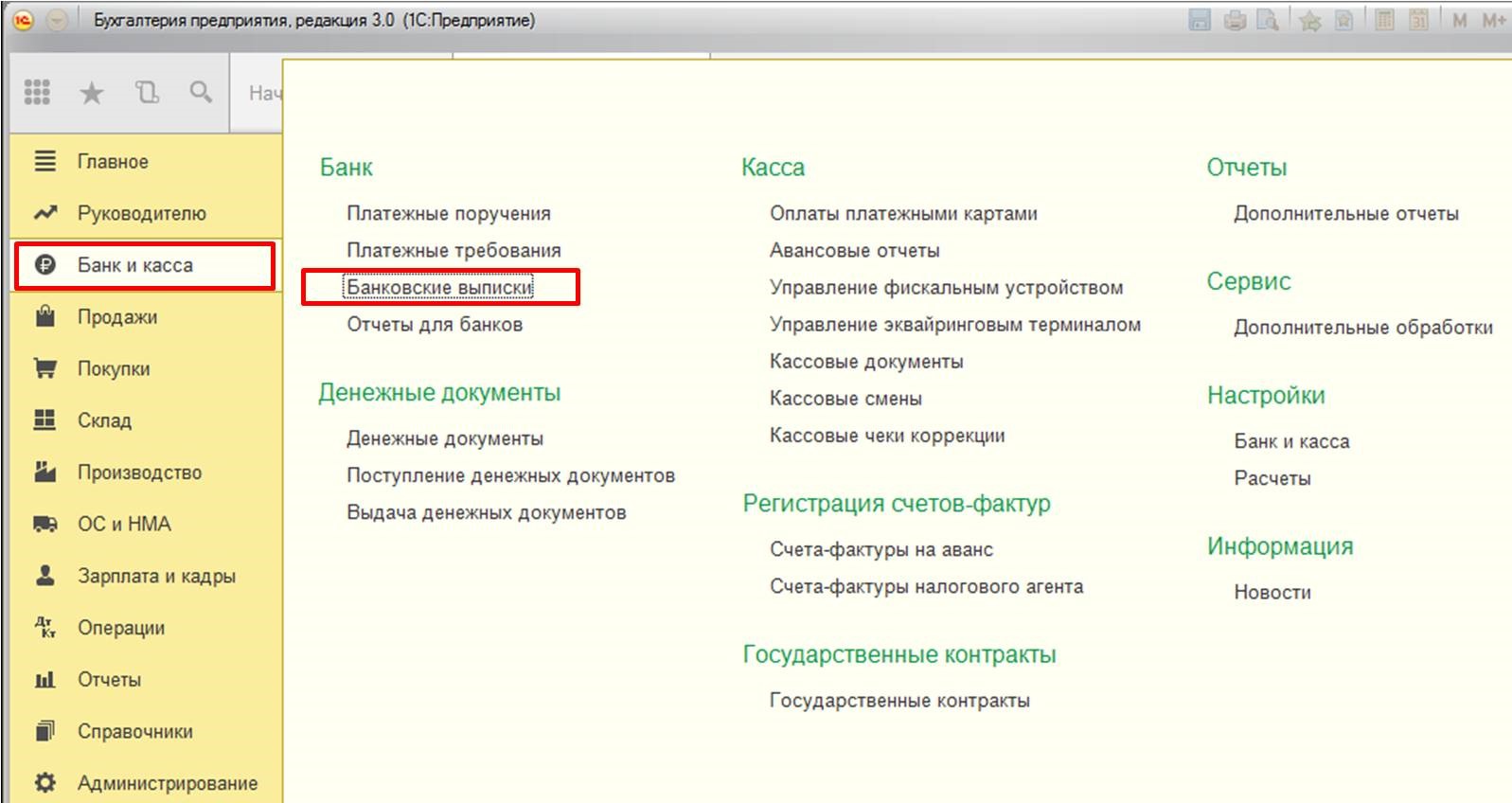

Списание иностранной валюты

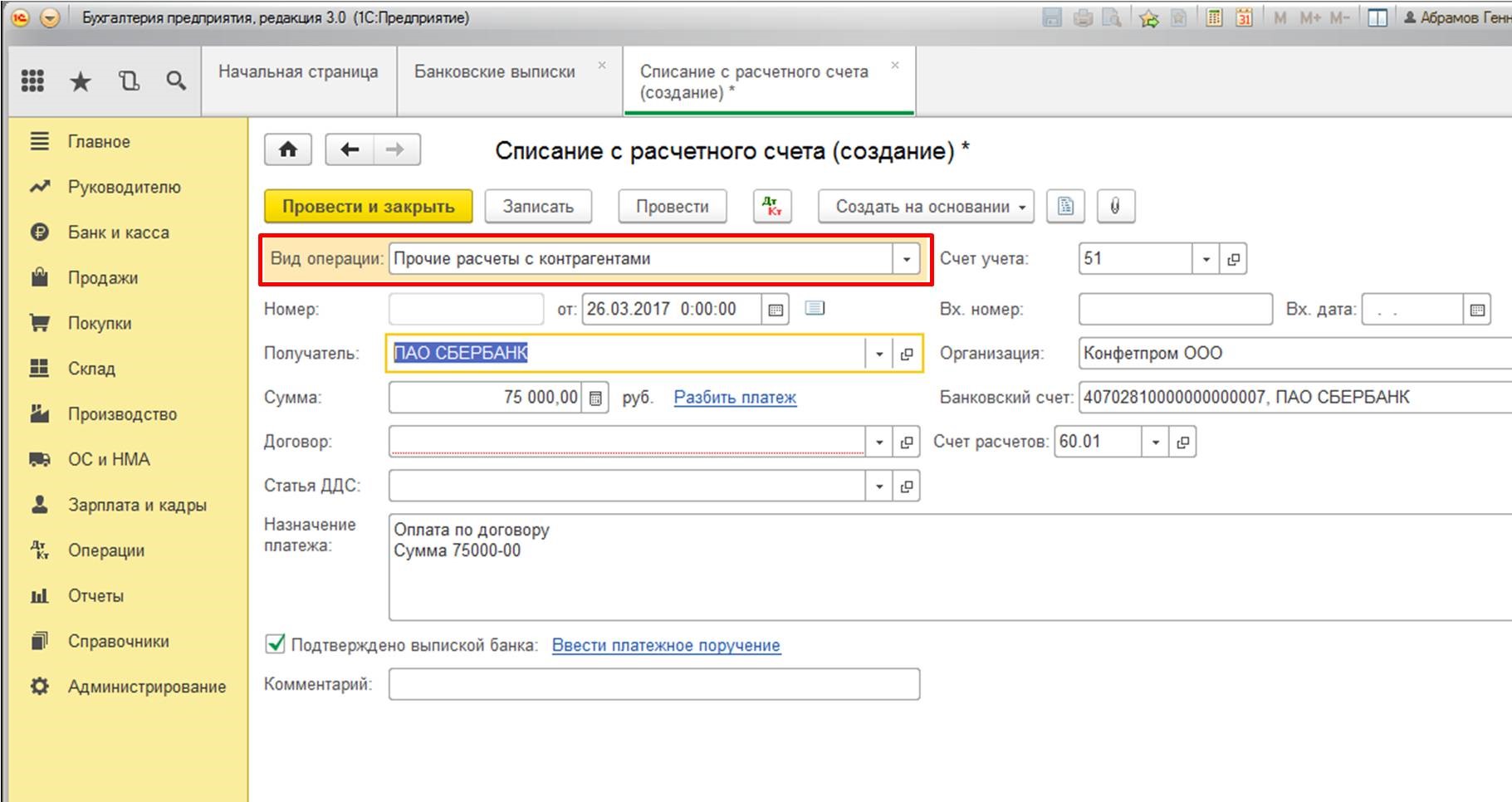

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании списание с расчетного счета. Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

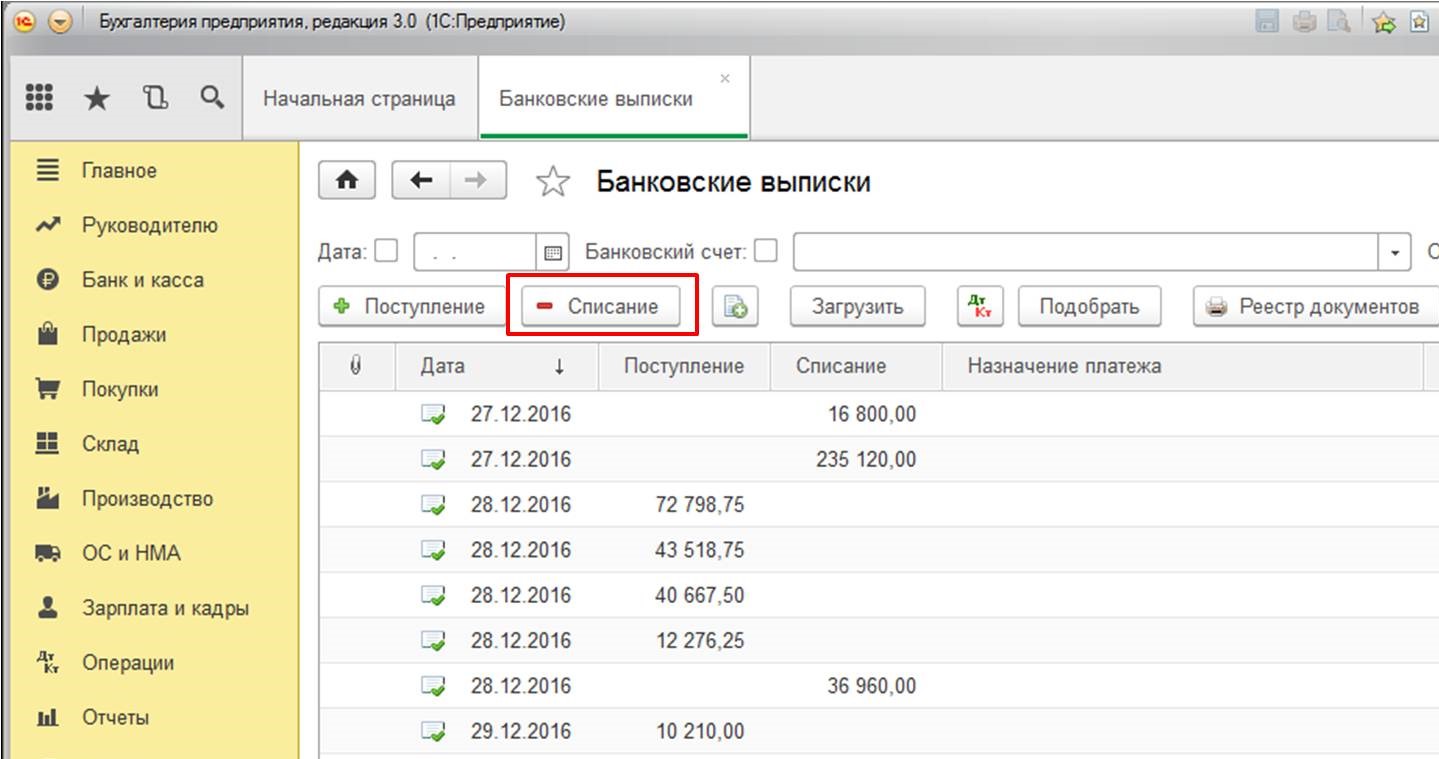

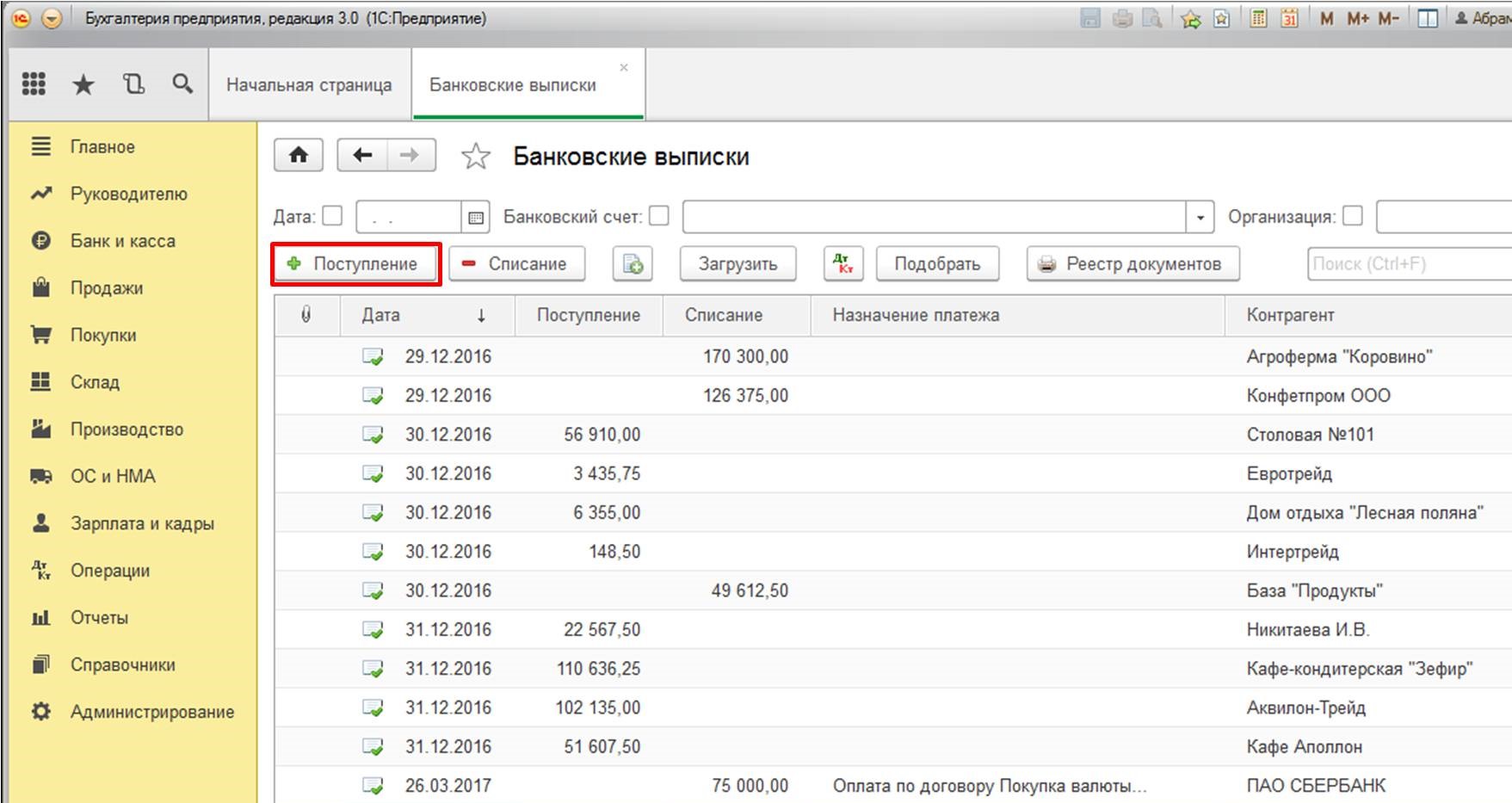

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом поступления на расчетный счет.

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Покупка валюты

В случае покупки валюты в 1С 8.3 вам необходимо произвести те же самые действия, что и в предыдущем примере.

В этой ситуации списание будет иметь вид «Прочие расчеты с контрагентом». В проводках по покупке валюты вместо 57.22 будет 57.02 (Приобретение иностранной валюты). Поступление на р/с будет иметь вид «Приобретение иностранной валюты».

1s83.info

Покупка и продажа валюты в 1С 8.3

Предлагаем рассмотреть пошагово, каким образом происходит отражение процессов продажи и покупки денежных средств в валютном эквиваленте на базе программы 1С 8.3 Бухгалтерия 3.0. Разберем сначала продажу некоторого количества долларов США банку «ВТБ 24» и получение оплаты в рублевом эквиваленте. Работать предполагается со справочниками:

Контрагент-банк и валютный договор по нему ( USD ).

Организация-продавец и банковские счета – долларовый и рублевый.

Перевод со счета организации-продавца ДС в иностранной валюте документом «Списание с расчетного счета».

Получение от банка-контрагента ДС в рублях на рублевый счет организации документом «Поступление на расчетный счет».

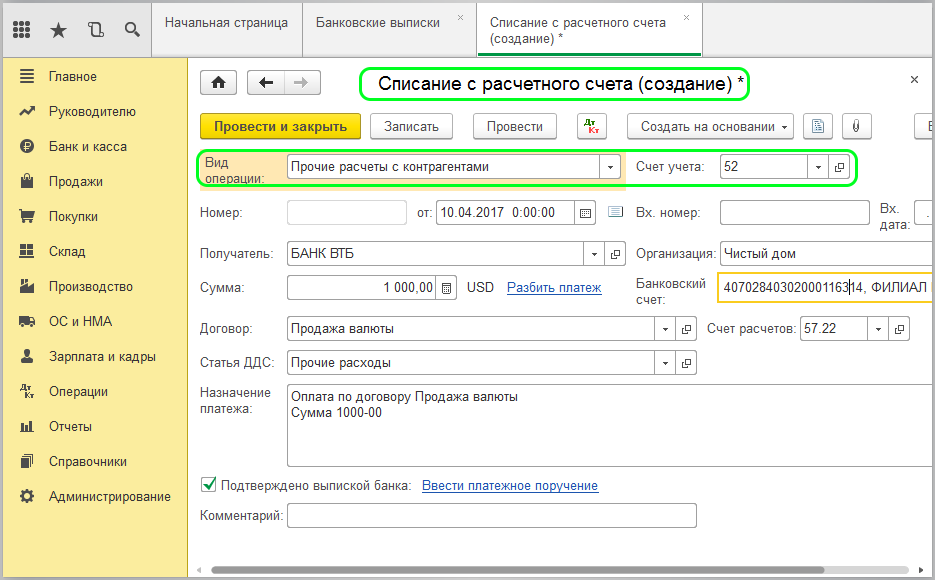

Стандартно ДС отправляются на счет банка с расчетного счета организации по документу «Платежное поручение», но для примера оформим сразу «Списание с расчетного счета» и заполним:

Вид операции – нужно выбрать «Прочие расходы с контрагентом».

Получатель – выбираем необходимый банк из справочника.

Сумма – указываем количество ДС.

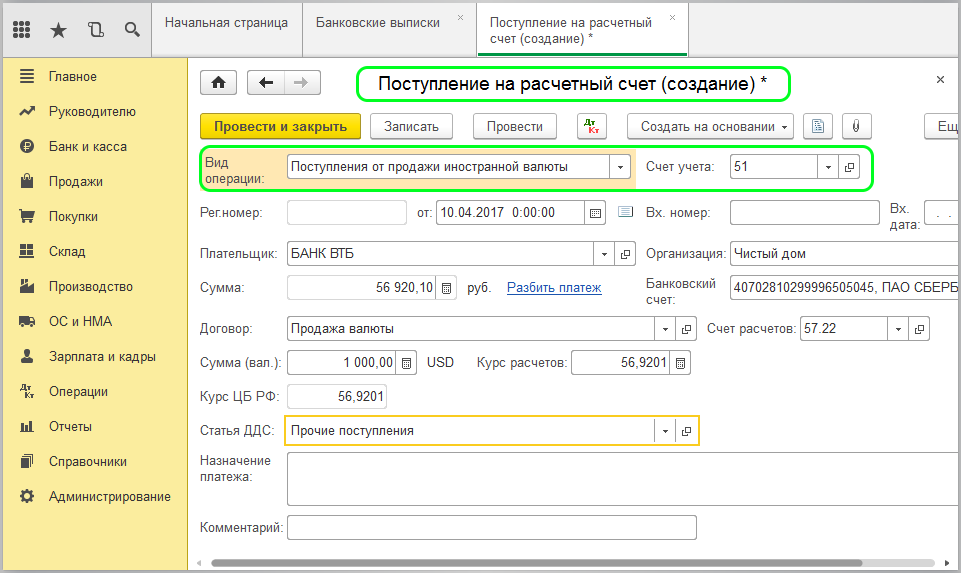

Теперь рассмотрим поступление от продажи валюты. Как только произошло зачисление денежных средств на рублевый расчетный счет необходимо создать документ «Поступление на расчетный счет». Стандартно этот процесс регистрируется загрузкой из клиент-банка.

Необходимо проверить заполнение полей:

Вид операции – должно быть «Поступление от продажи иностранной валюты».

Договор – должен быть тот же, что и в документе «Списание с расчетного счета».

Курс валют – указывается актуальный.

Счет расчетов – указывается 57.22

Проводим документ и проверяем бухгалтерские проводки:

Регистрация покупки валюты в программе 1С 8.3 производится аналогично продаже. Происходит также двумя этапами. Изначально регистрируется списание ДС со счета в рублях, а в последствии формируется поступление на р/с иностранной валюты. В процессе оформления покупки валюты желательно уделить внимание заполнению поля «Вид операции» в регистрационных документах:

Списание с расчетного счета – выбирается вид «Прочие расчеты с контрагентом».

Поступление на расчетный счет – выбирается «Приобретение иностранной валюты».

Счет расчетов в обоих случаях должен быть указан 57.02 (Приобретение иностранной валюты).

scloud.ru

Покупка валюты в 1С: Бухгалтерии предприятия 8

В настоящее время уже никого не удивить наличием валютных операций в ежедневной деятельности организации. Экспорт и импорт открывают новые возможности для успешного развития предприятия, а бухгалтеру приходится смириться с появлением отдельной ветви учета — работы с валютой. В программе «1С: Бухгалтерия предприятия 8» редакции 3.0 представлен весь функционал, необходимый для отражения валютных операций, а в данной статье хотелось бы остановиться на покупке валюты и ее правильном учете в данной программе.

Первым делом, хотелось бы обратить ваше внимание на то, что приобретать валюту организация вправе только через уполномоченный банк, а для ведения расчетов в валюте в бухгалтерском учете имеется отдельный счет 52. При этом, для осуществления расчетов необходимо иметь 2 расчетных счета в банке: рублевый и валютный.

Как всегда, для корректной работы по данному разделу учета в программе необходимо произвести некоторые настройки. Начнем с настройки функциональности:

Открывается следующая форма:

Данная форма позволяет настроить большой спектр различных функций, но сейчас рассмотрим вкладку «Расчеты». Для того, чтобы в учете стали возможны операции с валютой, необходимо установить следующие флаги:

Так как операции с валютой должны попадать в форму №4 регламентированной бухгалтерской отчетности, то необходимо, чтобы в учете велась данная аналитика.

Для этого осуществим следующую настройку в плане счетов программы:

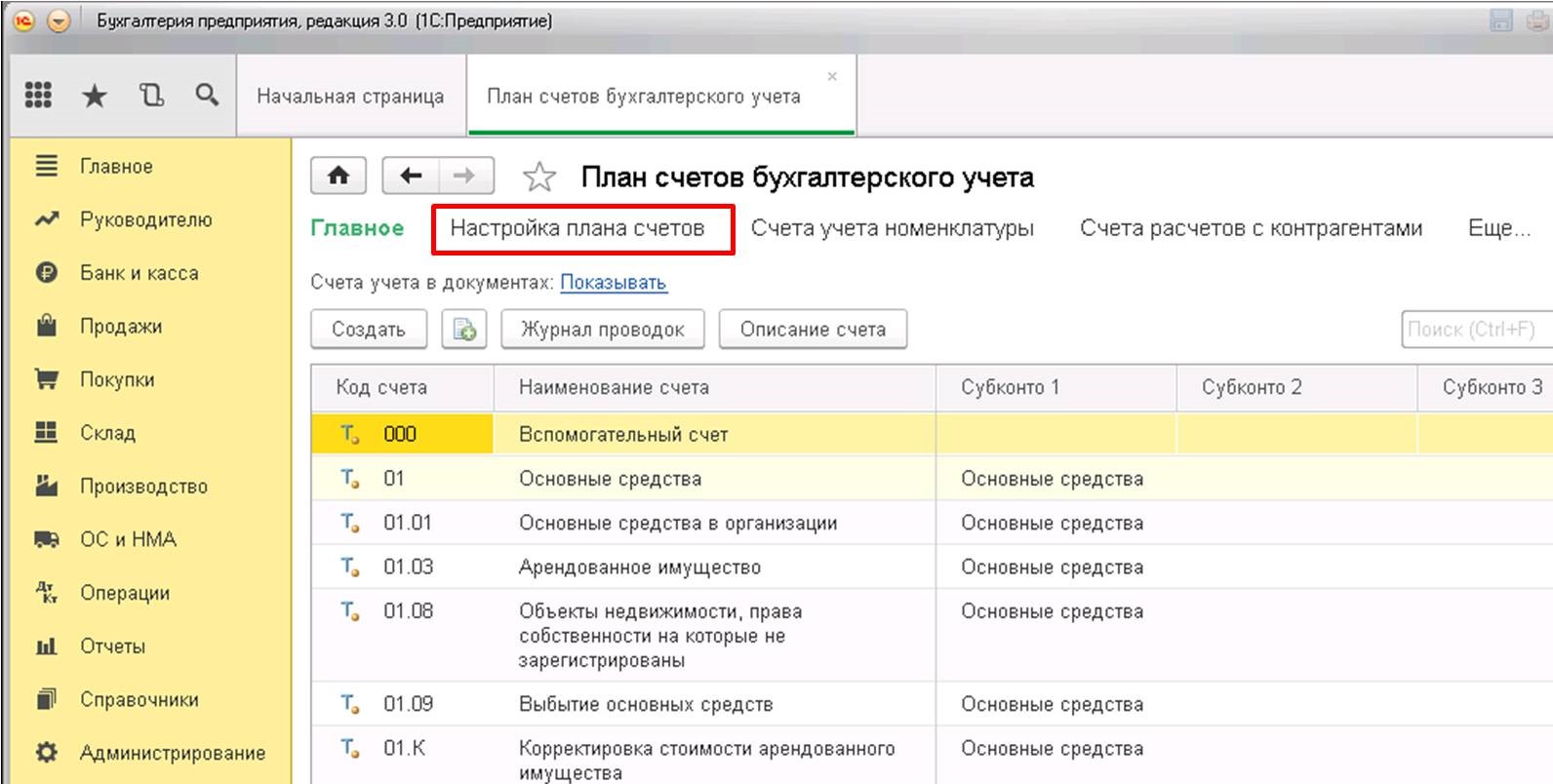

После открытия формы перейдем по гиперссылке «Настройка плана счетов»:

В форме настроек также перейдем по ссылке:

В открывшемся окне обратите внимание на флаг в реквизите «По статьям движения денежных средств»:

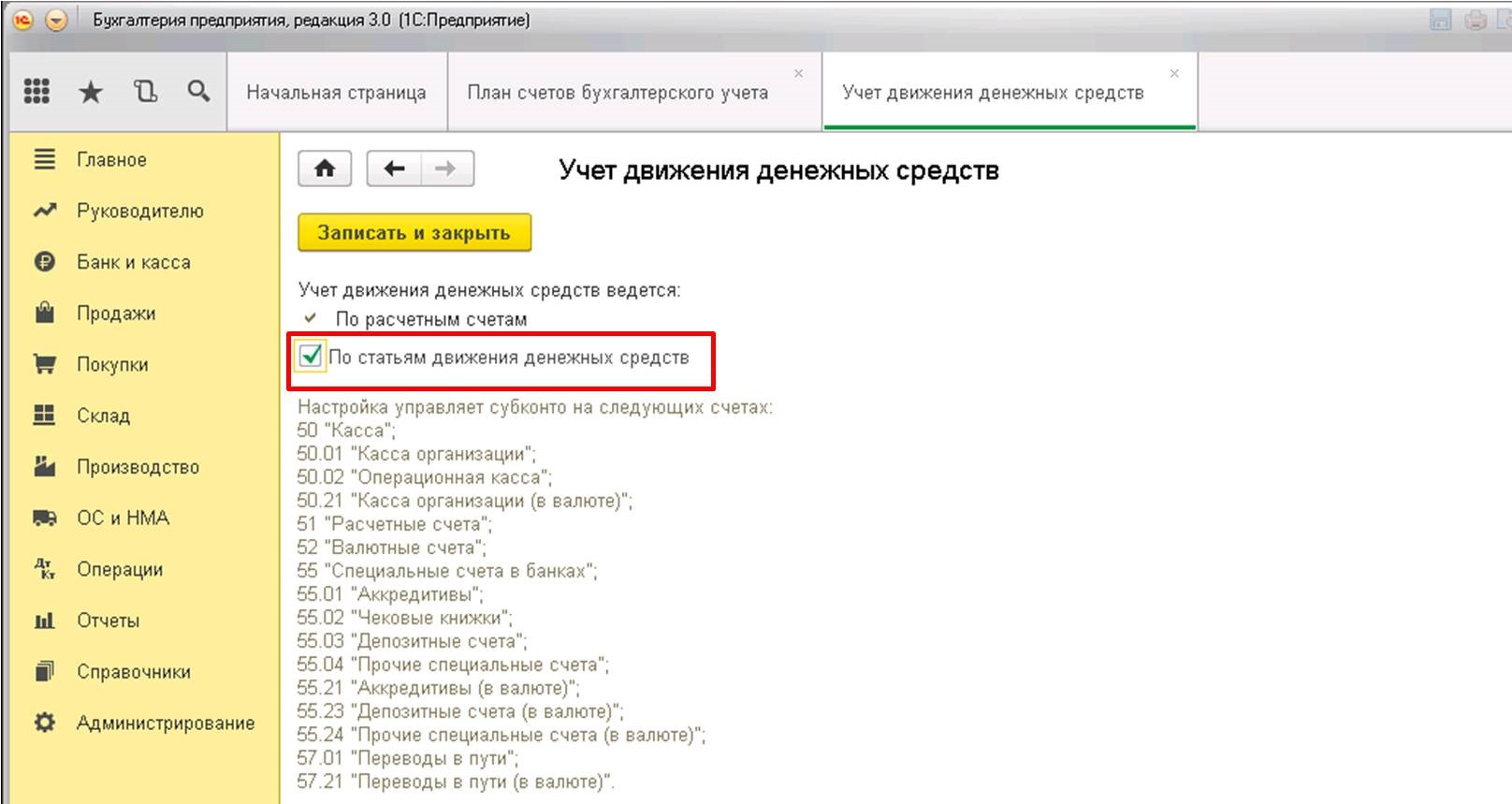

Если флаг не установлен – необходимо установить. Данная настройка позволяет вести учет в разрезе аналитики «Статьи движения денежных средств». После установки флага данное субконто появится на всех счетах учета денежных средств:

Также хочу отметить, что если организация в своем учете предполагает использование счета 57 «Переводы в пути» при отражении банковских операций, то данную настройку тоже необходимо установить. В целом, данный счет рекомендуется использовать, если есть вероятность, что поручение банку на покупку валюты (а значит, и списание с расчетного счета рублевой суммы) и поступление суммы на валютный счет по датам могут не совпадать. Если же операции происходят внутри одного дня, то этот счет можно не использовать.

Данная настройка находится в параметрах учетной политики. В программе ее можно найти следующим образом:

Нужно установить флаг:

На этом с настройками программы для учета валюты закончим и приступим в непосредственному отражению в 1С валютных операций.

Первое, что необходимо сделать – это направить распоряжение в банк на покупку валюты (указав обязательно цели покупки валюты, документы, подтверждающие необходимость покупки валюты, сумму валюты и максимальный курс для покупки). Данное распоряжение представляет собой печатную форму, которую разрабатывает банк самостоятельно. Для снятия сумм с расчетного счета формируется платежное поручение. В программе 1С: Бухгалтерия предприятия 8 это можно сделать на вкладке «Банк и касса».

Банк осуществляет списание с рублевого счета суммы, необходимой для покупки. Оформим данную операцию в программе:

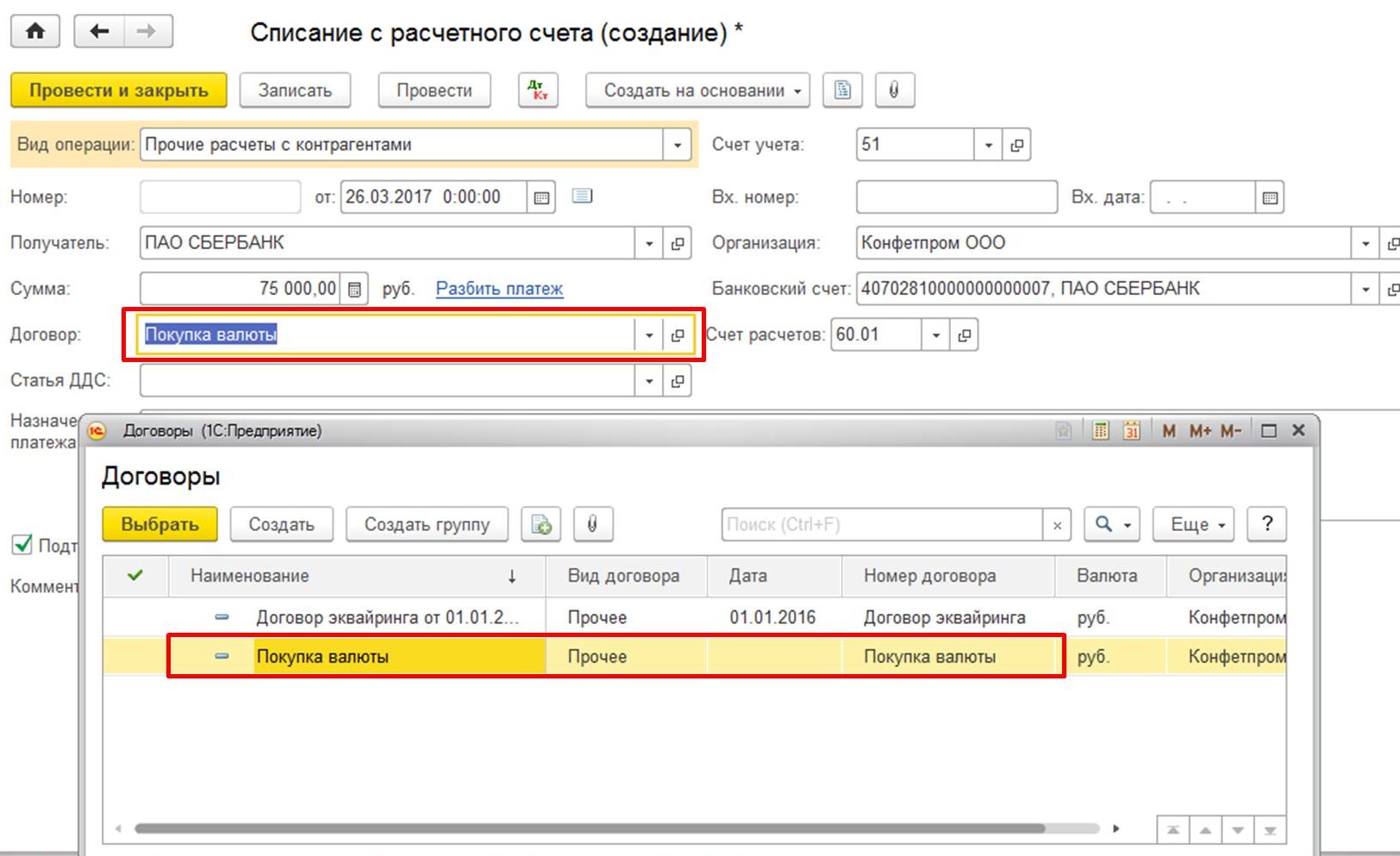

В документе «Списание с расчетного счета» выбираем тип операции «Прочие расчеты с контрагентами»:

Также заполняем договор с банком, которому поручаем покупку валюты. Договор должен быть с видом «Прочее»:

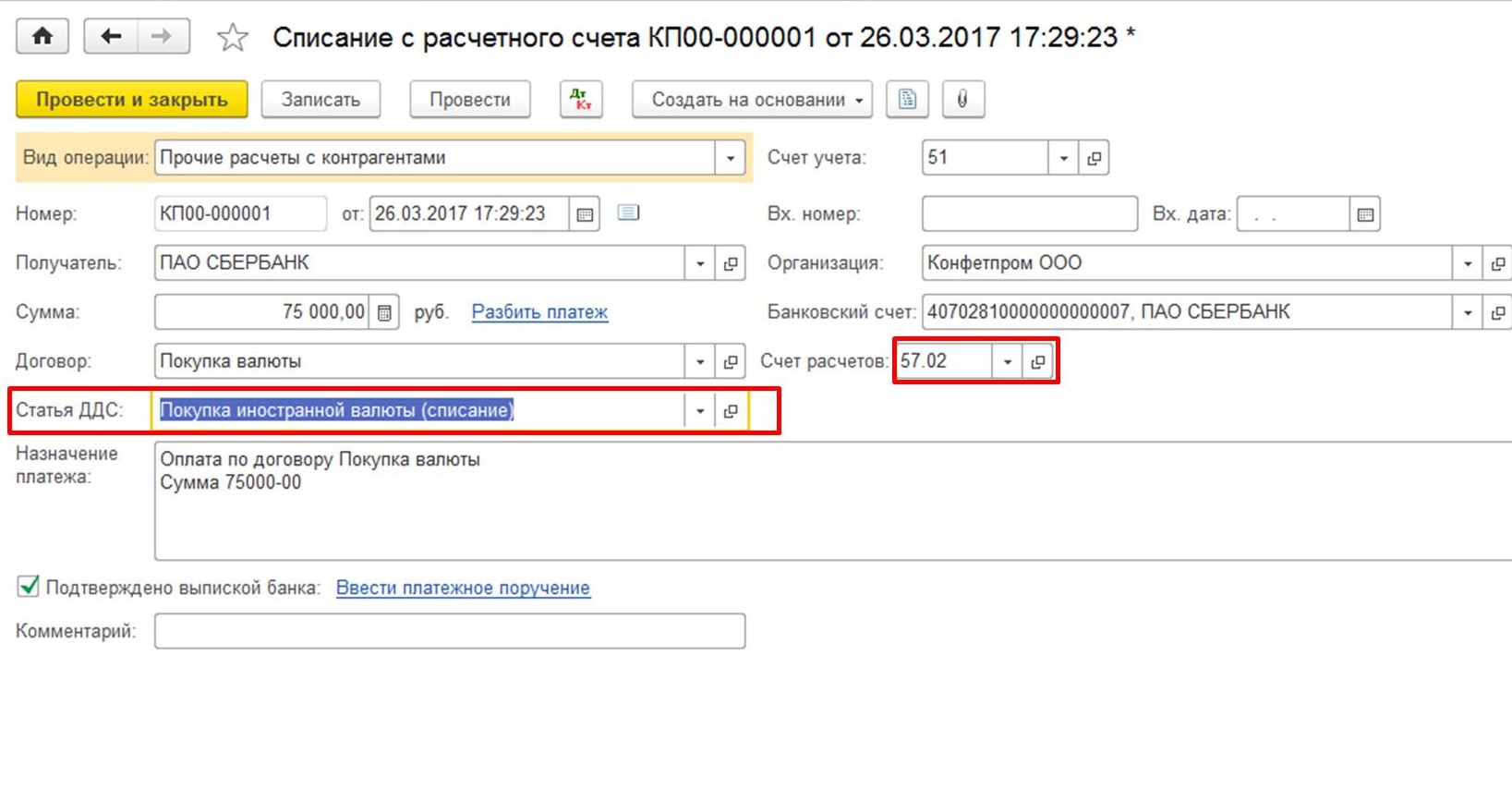

Далее указываем статью движения денежных средств — необходимо указать «Покупка иностранной валюты (списание)». Если в вашем учете используется счет 57, то в реквизите «Счет расчетов» необходимо указать «57.02», если же учет без него – то счет «76.09»:

В реквизите «Банковский счет» указываем рублевый счет, так как списание осуществляется с рублевого счета организации.

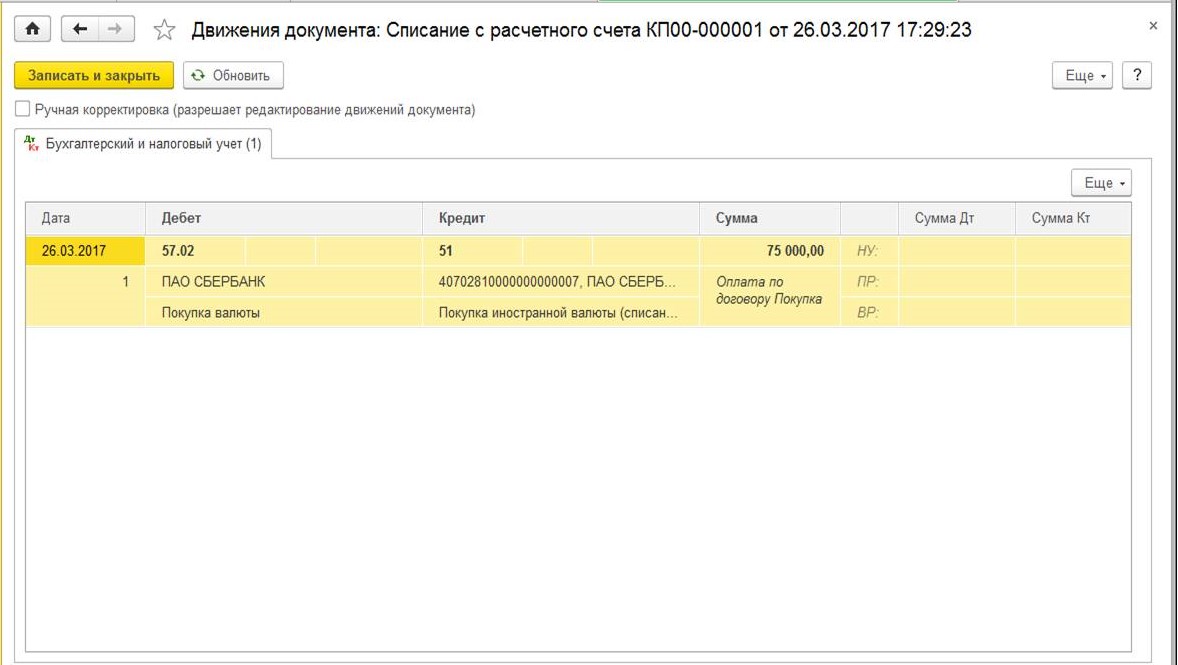

После проведения документ формирует следующие движения по счетам:

После списания рублевой суммы с расчетного счета банк исполняет наше поручение и осуществляет закупку валюты. Так как в бухгалтерском учете хранение иностранной валюты осуществляется в рублях (для достоверности данных), при поступлении на счет валютных сумм и других операций с валютой осуществляется пересчет суммы в рублевый эквивалент. Для того, чтобы пересчет производился на основании актуального курса, необходимо оперативно обновлять данные справочника «Курсы валют». В программе есть возможность при наличии подключения к Интернет осуществить автоматическую загрузку курса валют Центрального банка России:

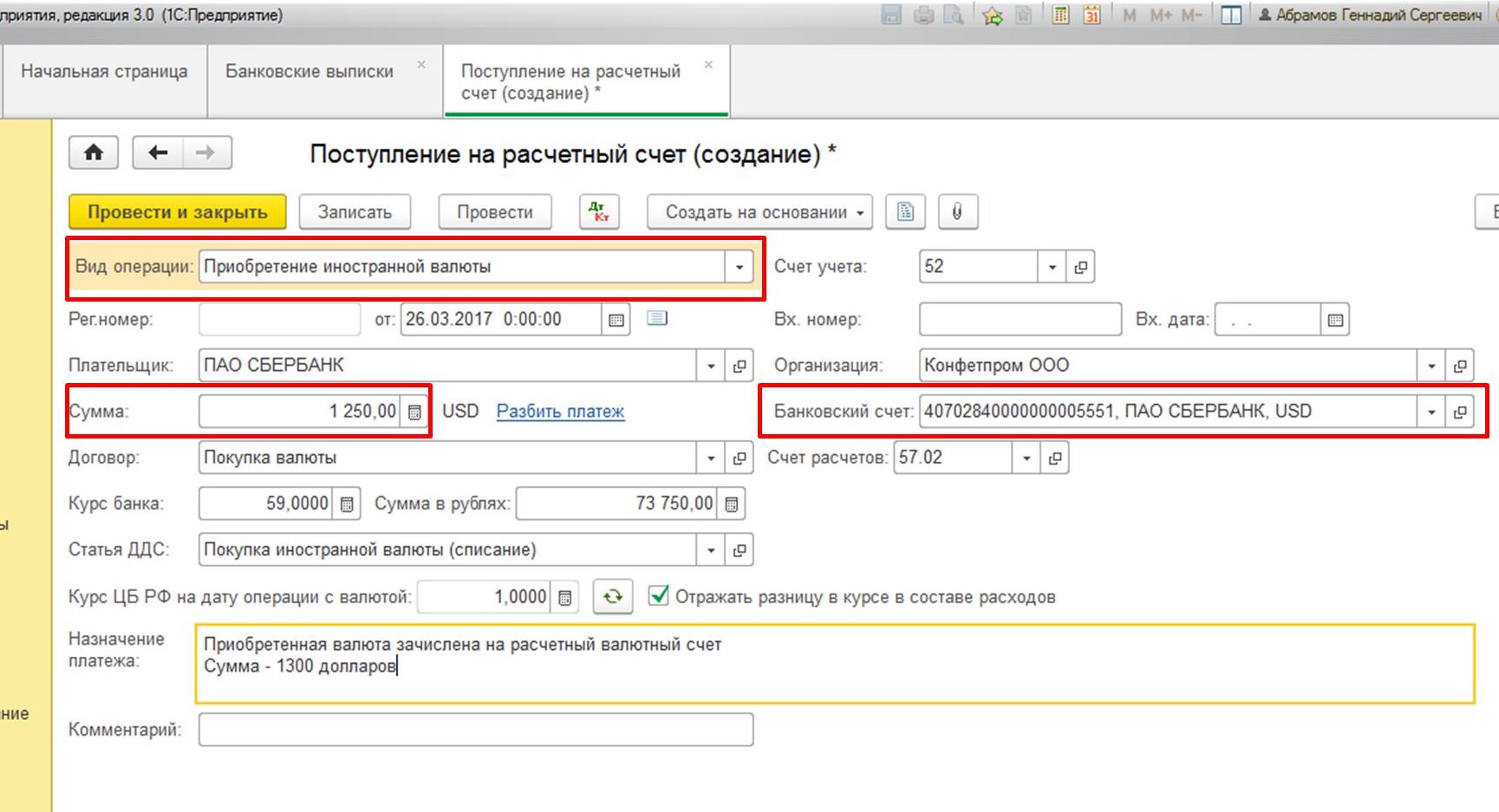

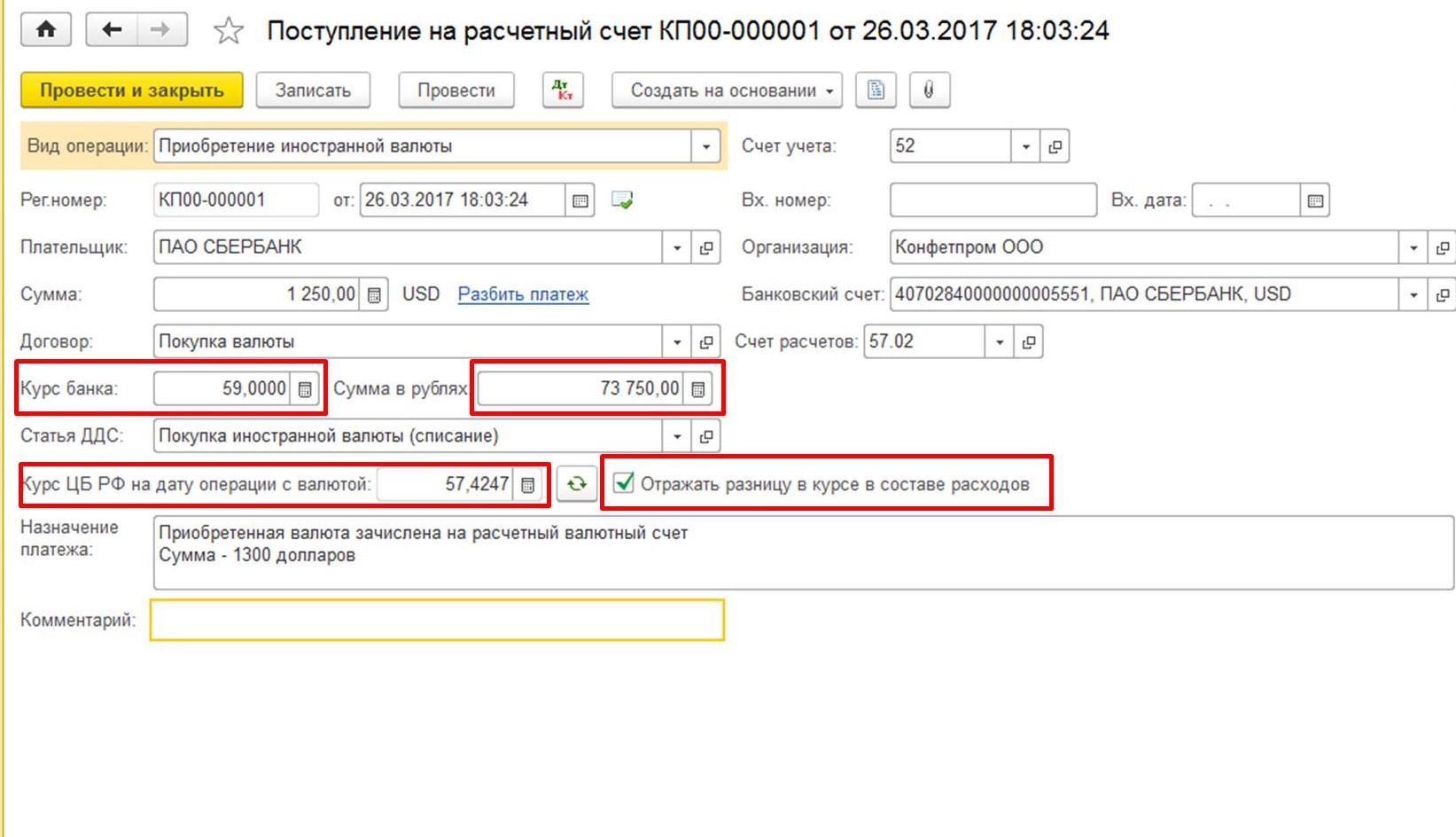

Для регистрации факта покупки валюты формируется документ «Поступление на расчетный счет».

Заполняем документ необходимыми данными:

1. Вид операции – «Приобретение иностранной валюты»;

2. В реквизите «Сумма» указываем – сумму купленной валюты;

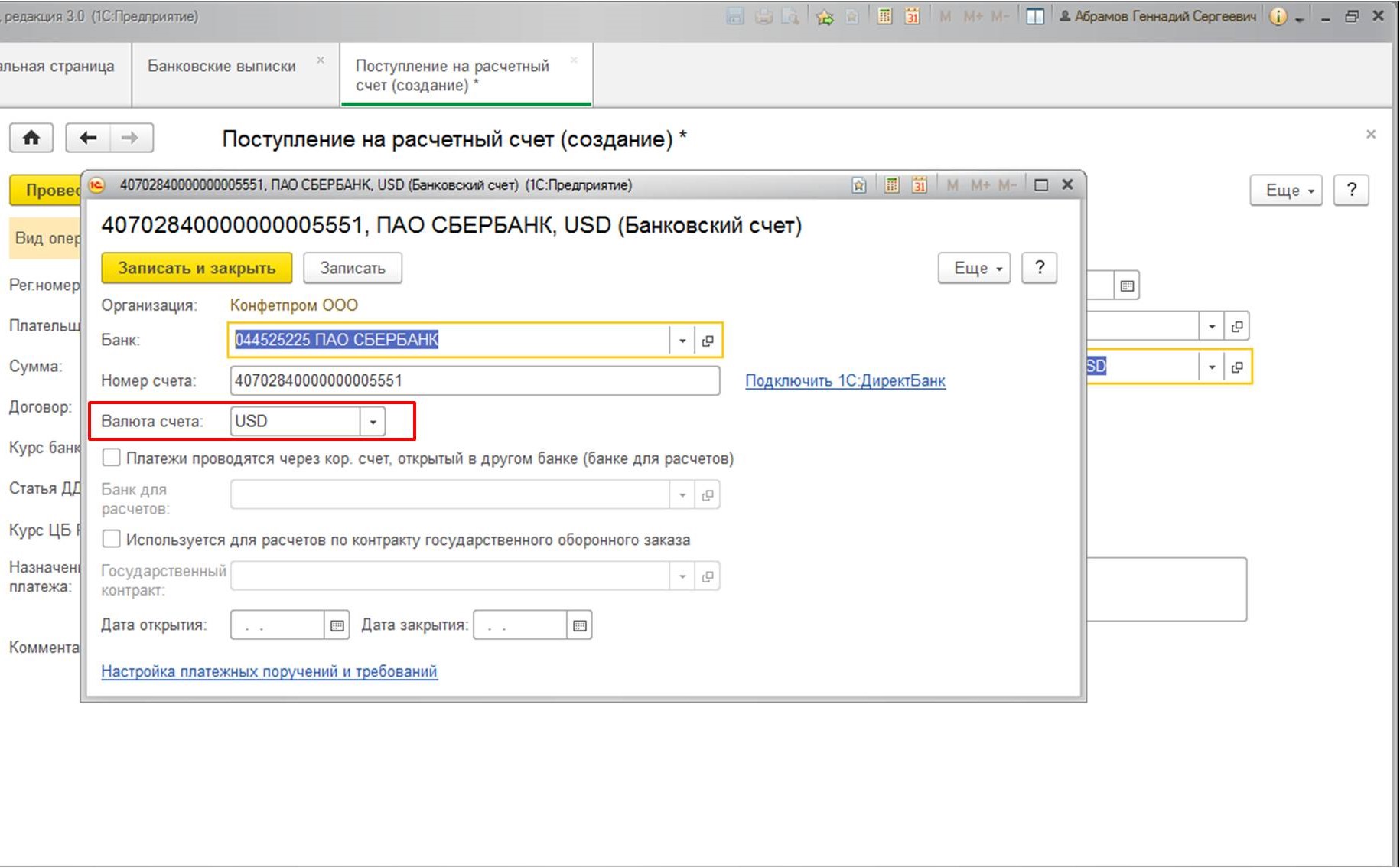

3. В реквизите «Банковский счет» — счет организации валютный. Обратите внимание, что в договоре должна быть указана валюта (в нашем случае «USD»).

В реквизите «Курс банка» необходимо указать тот курс, по которому была куплена валюта банком по нашему поручению. Соответственно, в реквизите «Сумма в рублях» отразится затраченная банком сумма. В реквизите «Курс ЦБ» — тот курс, который актуален на дату совершения операции. Флаг «Отражать разницу в курсе в составе расходов» определяет зачисление потерянной разницы между курсом Центрального банка и курсом нашего банка:

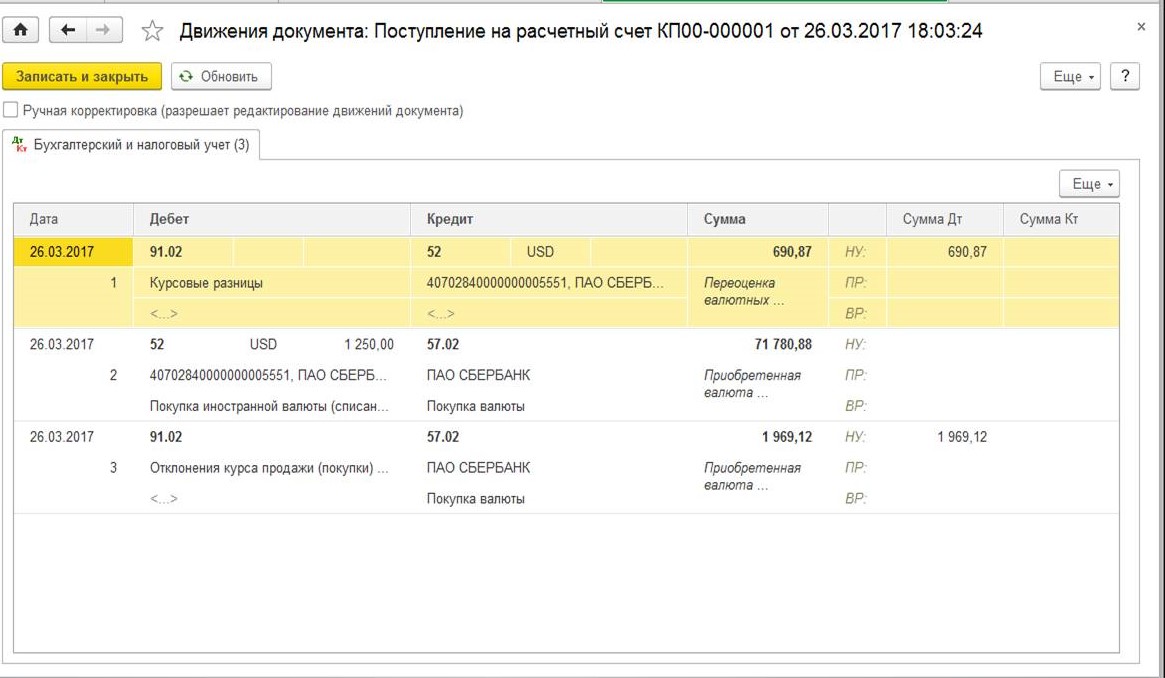

После проведения документ формирует следующие движения:

В нашем случае, вторая проводка осуществляет зачисление валютной суммы на валютный счет организации, третья проводка списывает на расходы понесенные убытки из-за разницы курса Центрального банка с курсом банка, который осуществлял для нас закупку валюты.

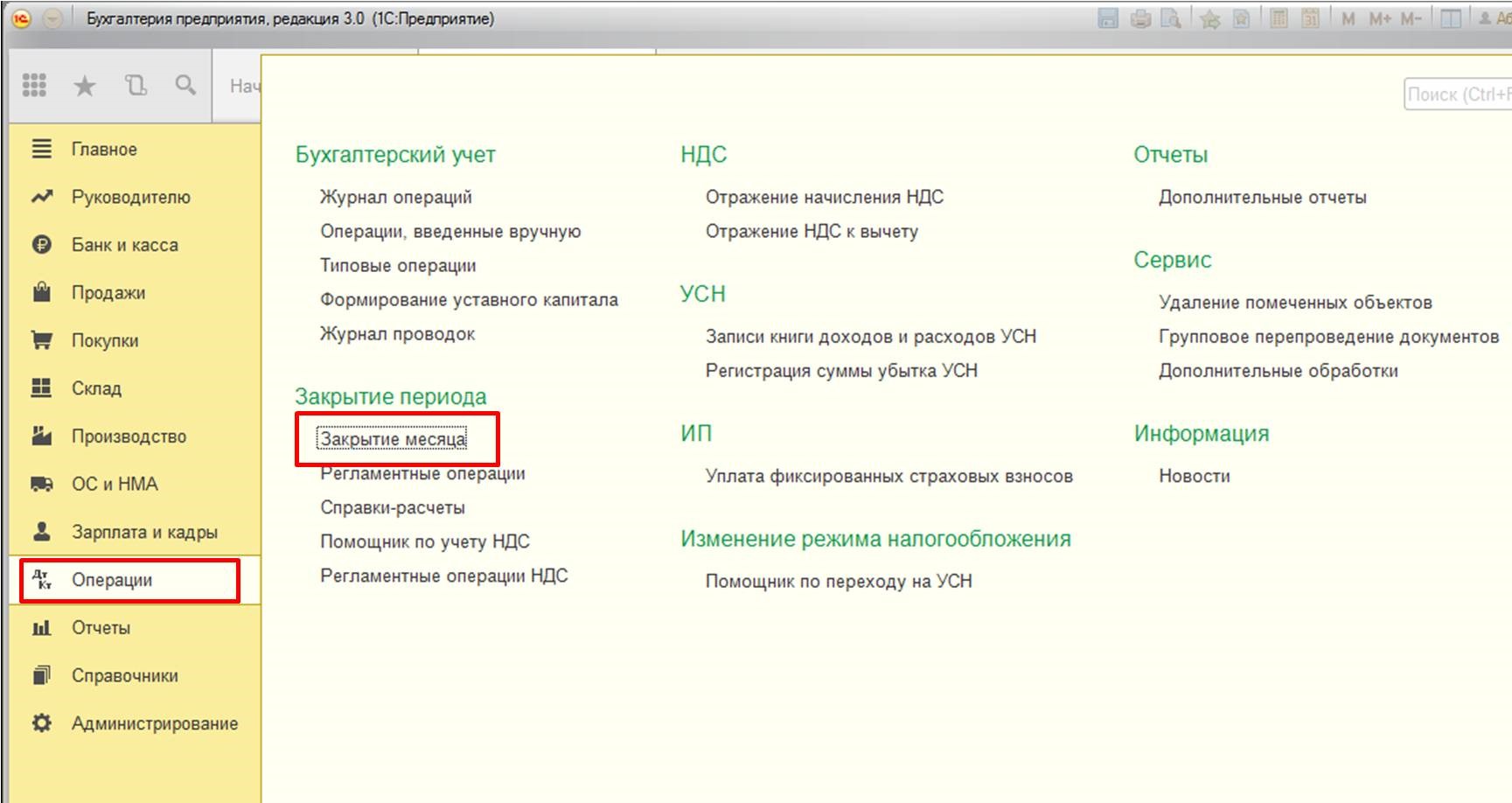

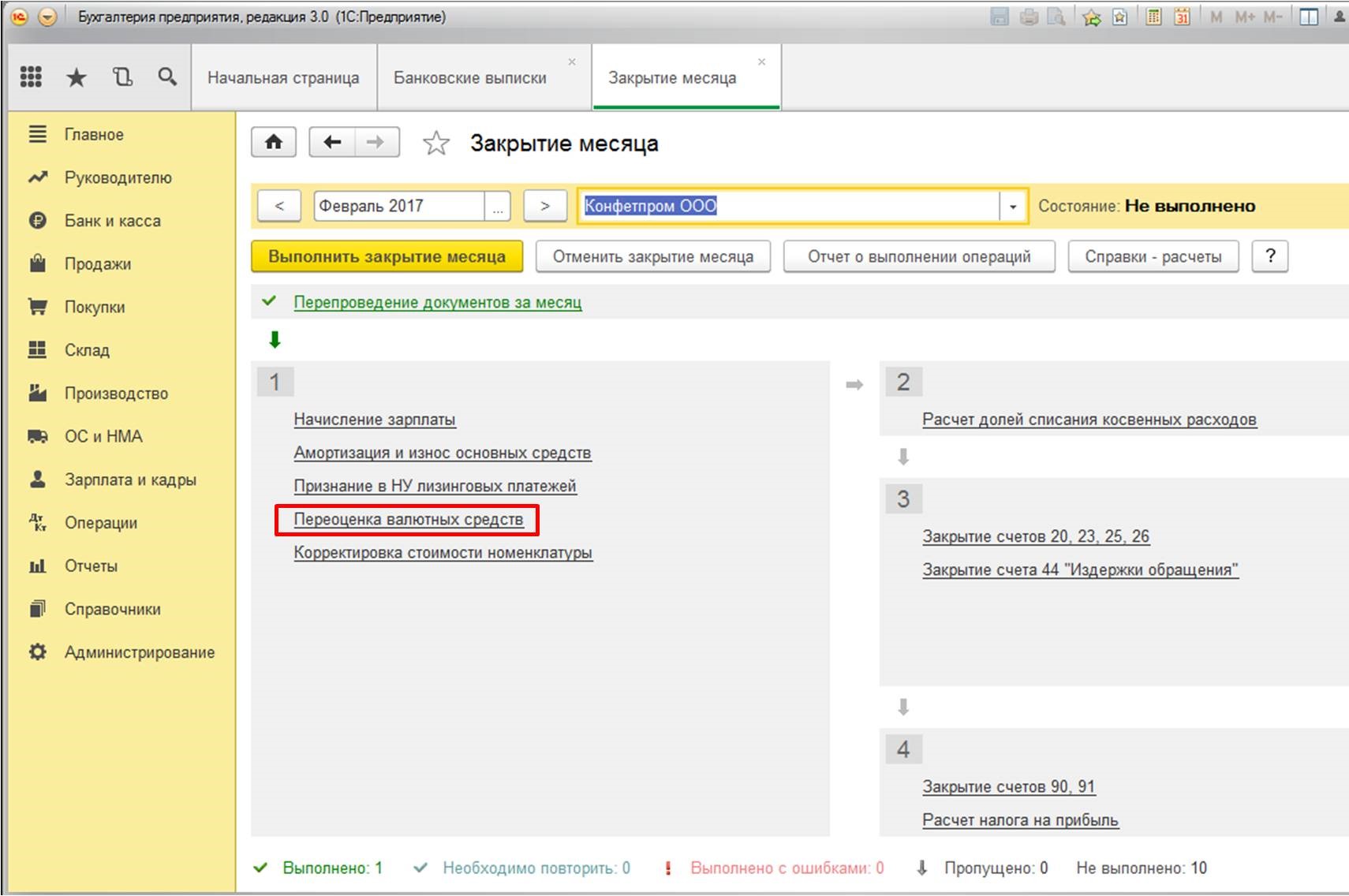

Также остановлюсь подробнее на первой проводке. Она означает, что на валютном счете организации числилась некая валютная сумма, которая также была переоценена, отражена разница в курсах (в данном случае – валюта подешевела и организация понесла убытки). Также хочу отметить, что переоценка денежных средств и обязательств в валюте осуществляется в день, когда осуществляются движения по валютному счету и в конце месяца вне зависимости от наличия/отсутствия операций по нему. Для переоценки в конце месяца предназначена специальная регламентная операция «Переоценка валютных средств», которая выполняется в составе комплекса операций «Закрытие месяца»:

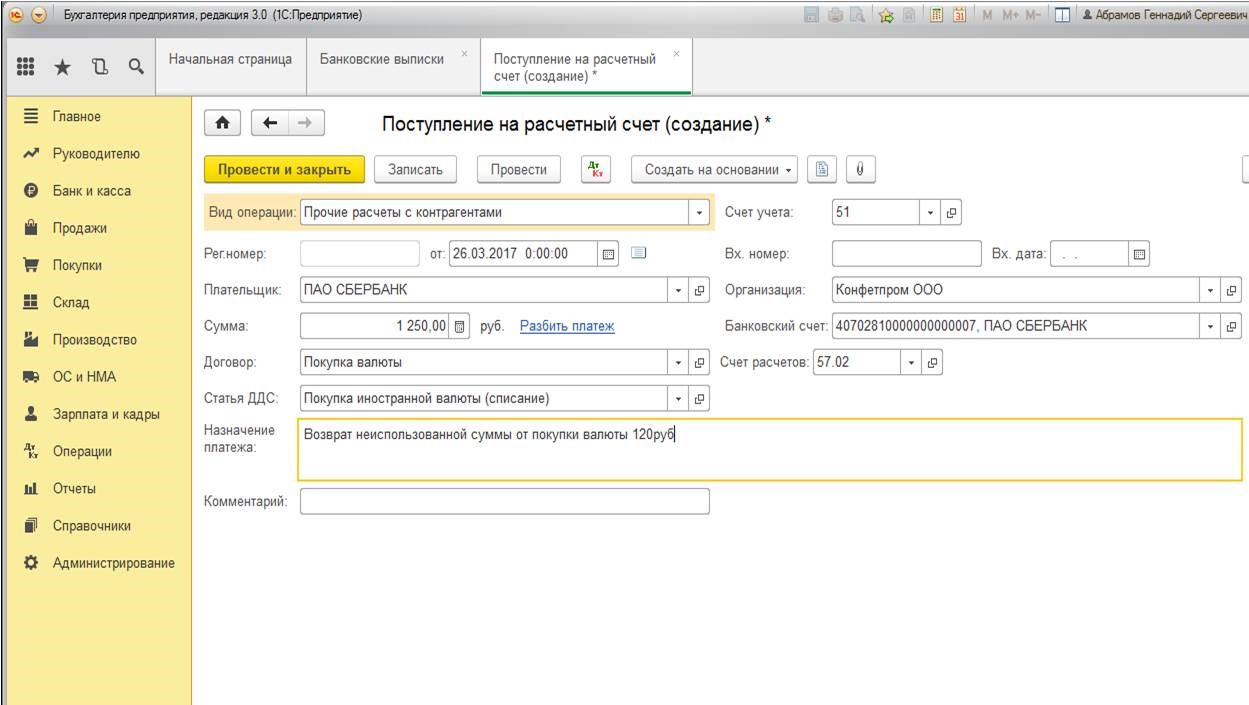

Так как банку была перечислена сумма 75 000 рублей, а закуплено валюты было на сумму 73 750 рублей, далее нам необходимо вернуть разницу на рублевый счет.

Воспользуемся также документом «Поступление на расчетный счет»:

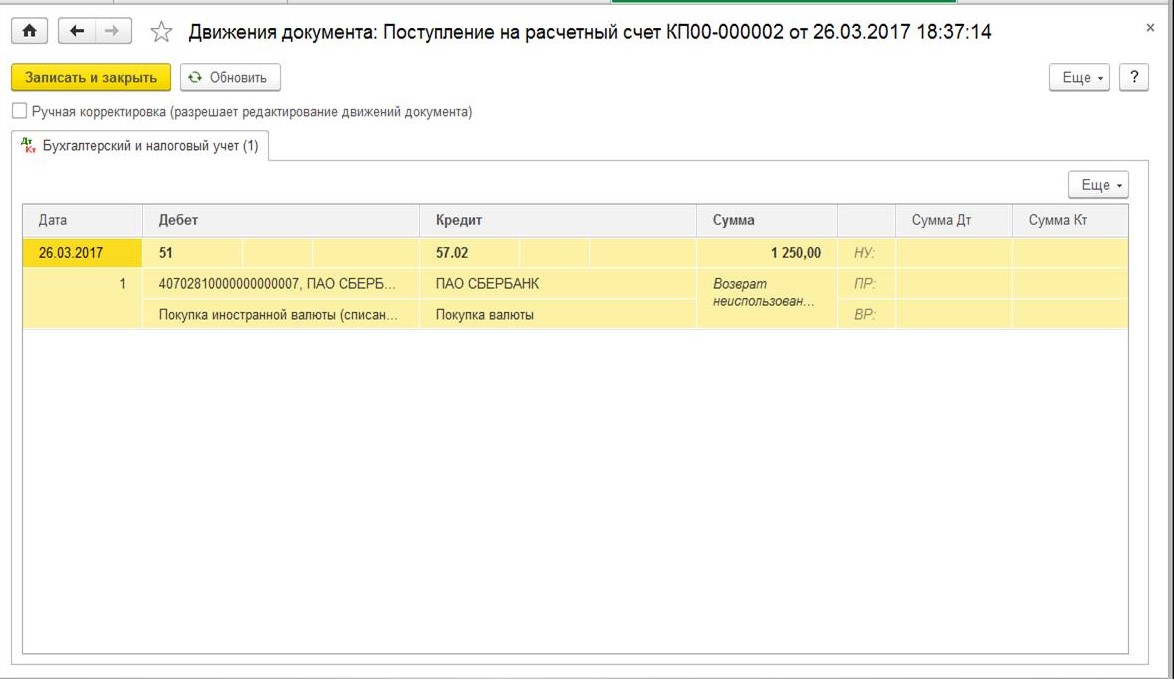

После заполнения проведем документ, формируются следующие проводки:

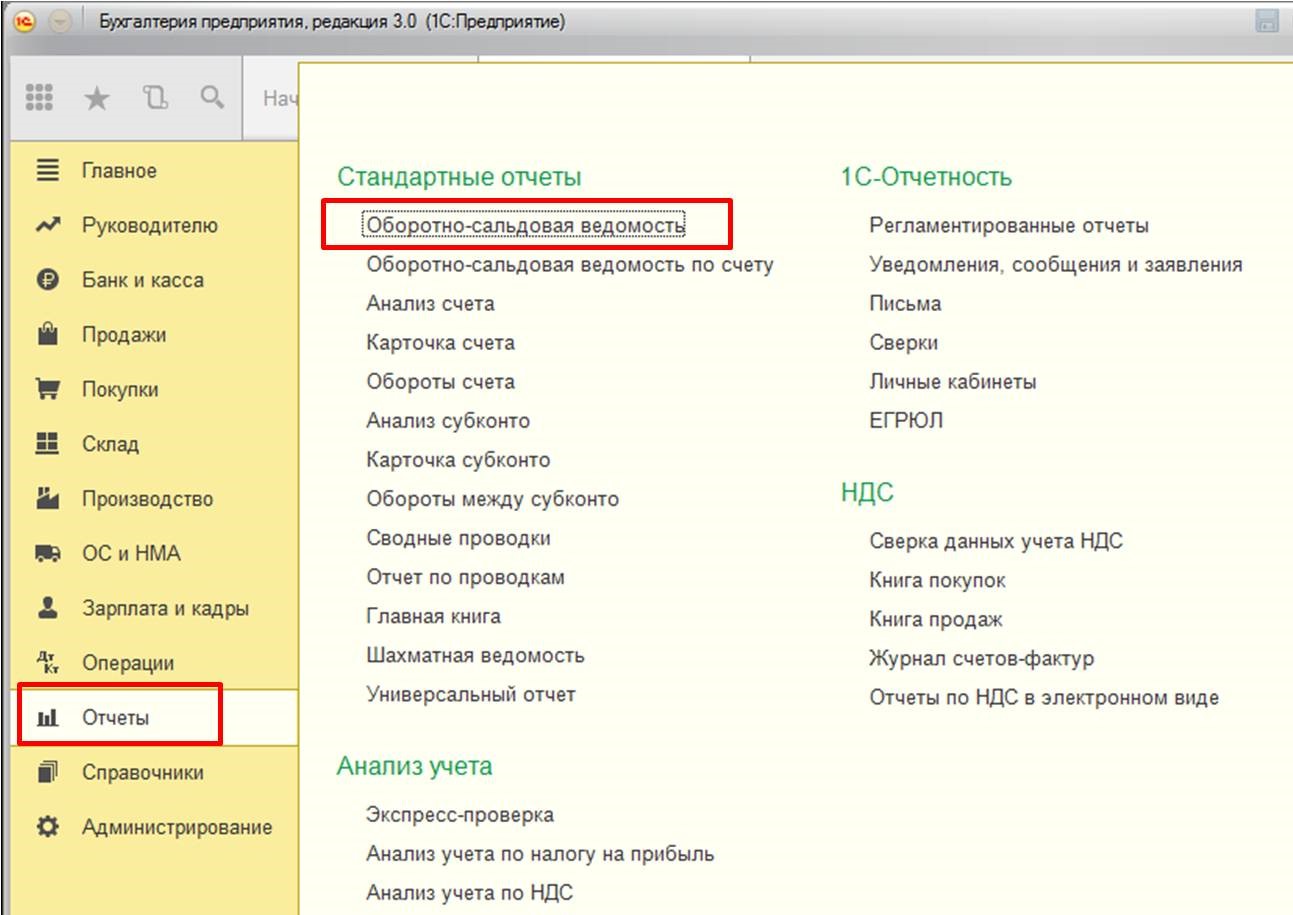

На этом операции по покупке валюты закончены. Проверить состояние бухгалтерских счетов можно с помощью отчета «Оборотно-сальдовая ведомость».

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

xn--80abbnbma2d3ahb2c.xn--p1ai