Как составить приказ о проведении инвентаризации

Смотрите также:

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации. Мы подробно расскажем, как правильно составить этот документ.

Когда проводят проверку

Приказ на инвентаризацию (образец 2018 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует – лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказа Минфина РФ от 29.07.1998 N 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций – пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

- конкретную цель проведения – инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия – с какой по какую дату проходит, когда представить результаты проверочных действий;

- состав комиссии, в том числе ФИО ее председателя, – в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

Как составить распоряжение на проверку

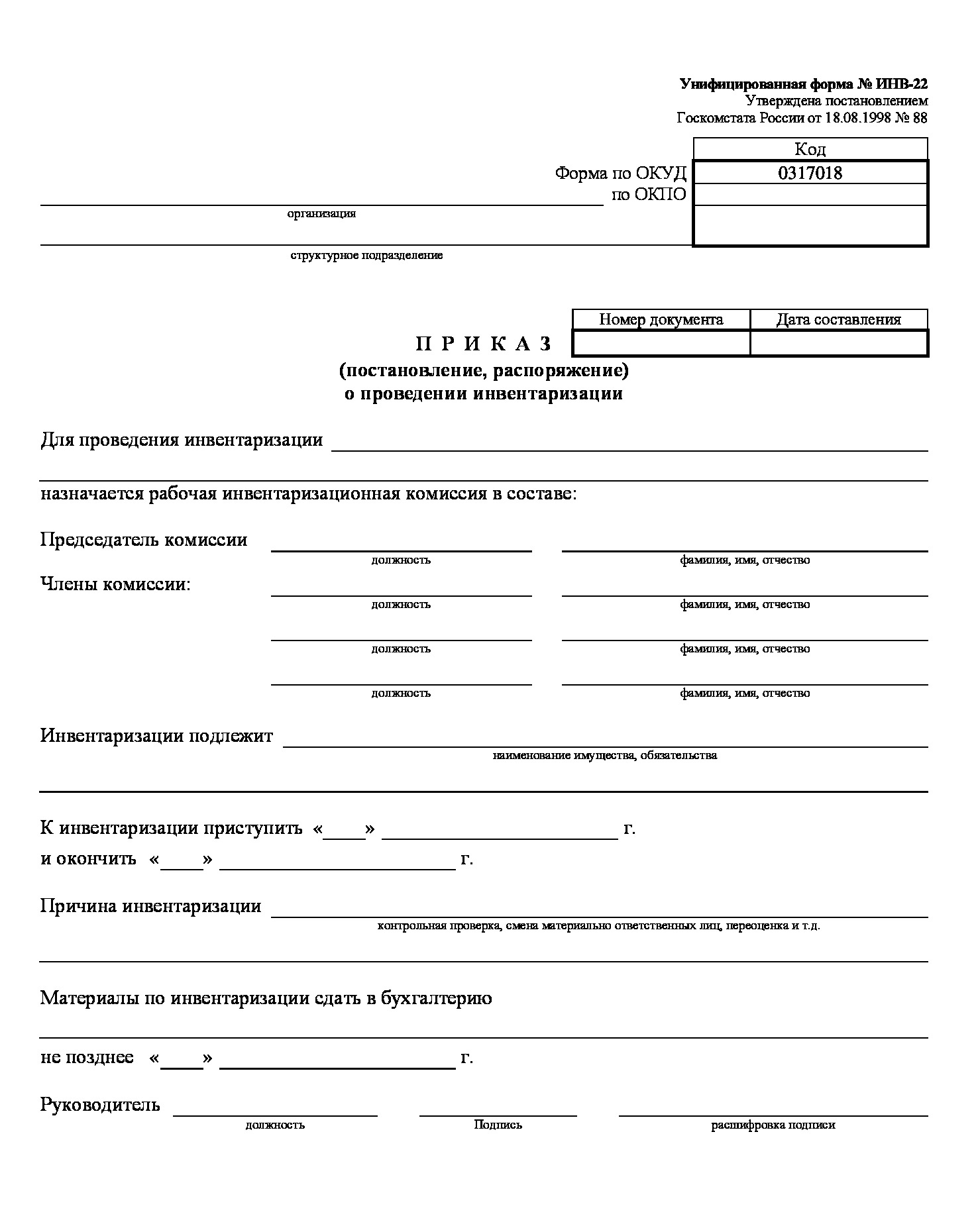

Образец приказа о проведении инвентаризации был разработан и утвержден постановлением Госкомстата России от 18 августа 1998 г. № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли она полной или частичной, была заранее запланирована или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2018 года содержит:

После того, как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из постановления Госкомстата № 88 – форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои росписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров/запасов/ценностей на бумаге и в действительности надо уведомить под роспись также материально ответственных лиц того подразделения, где проводится сверка.

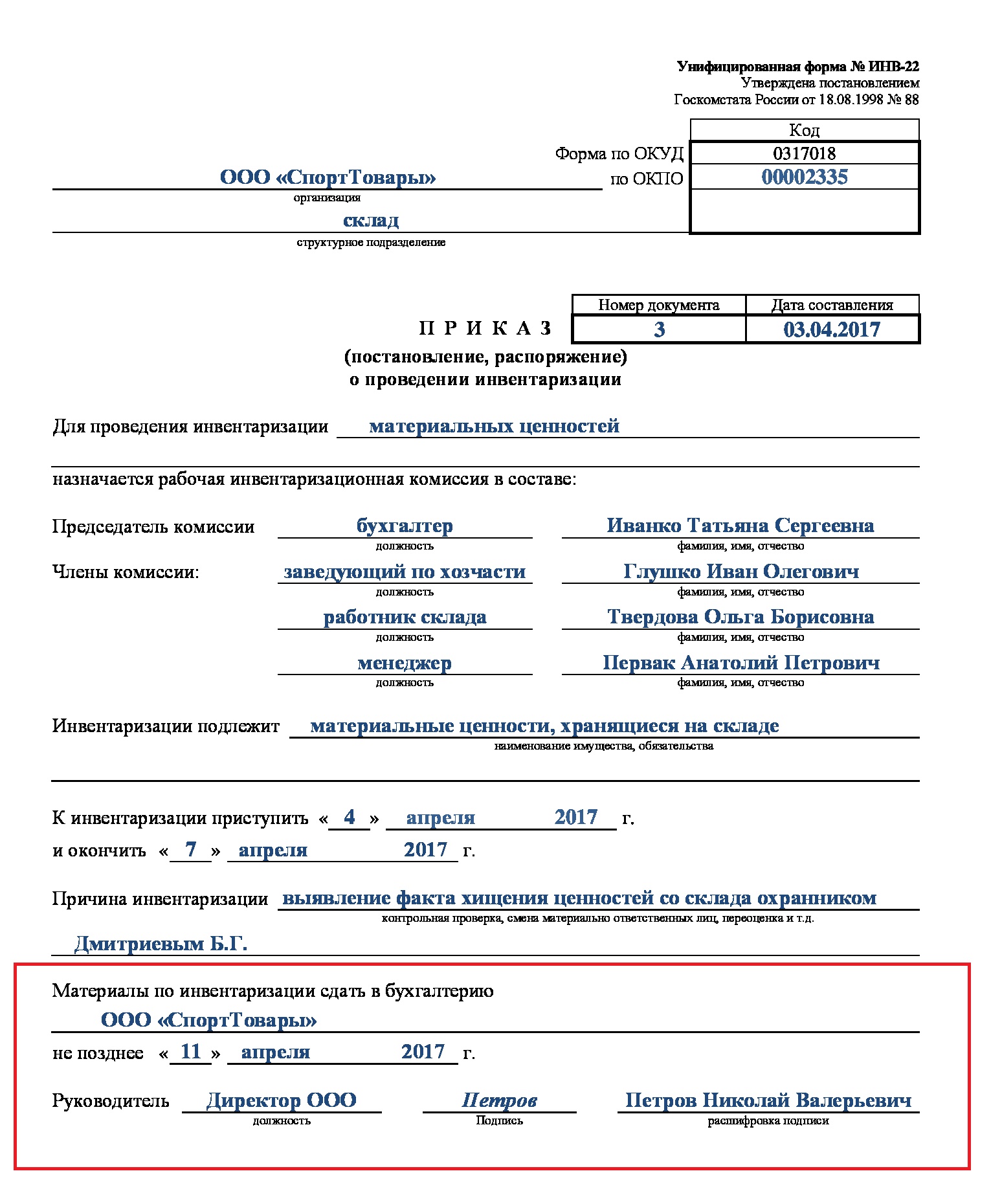

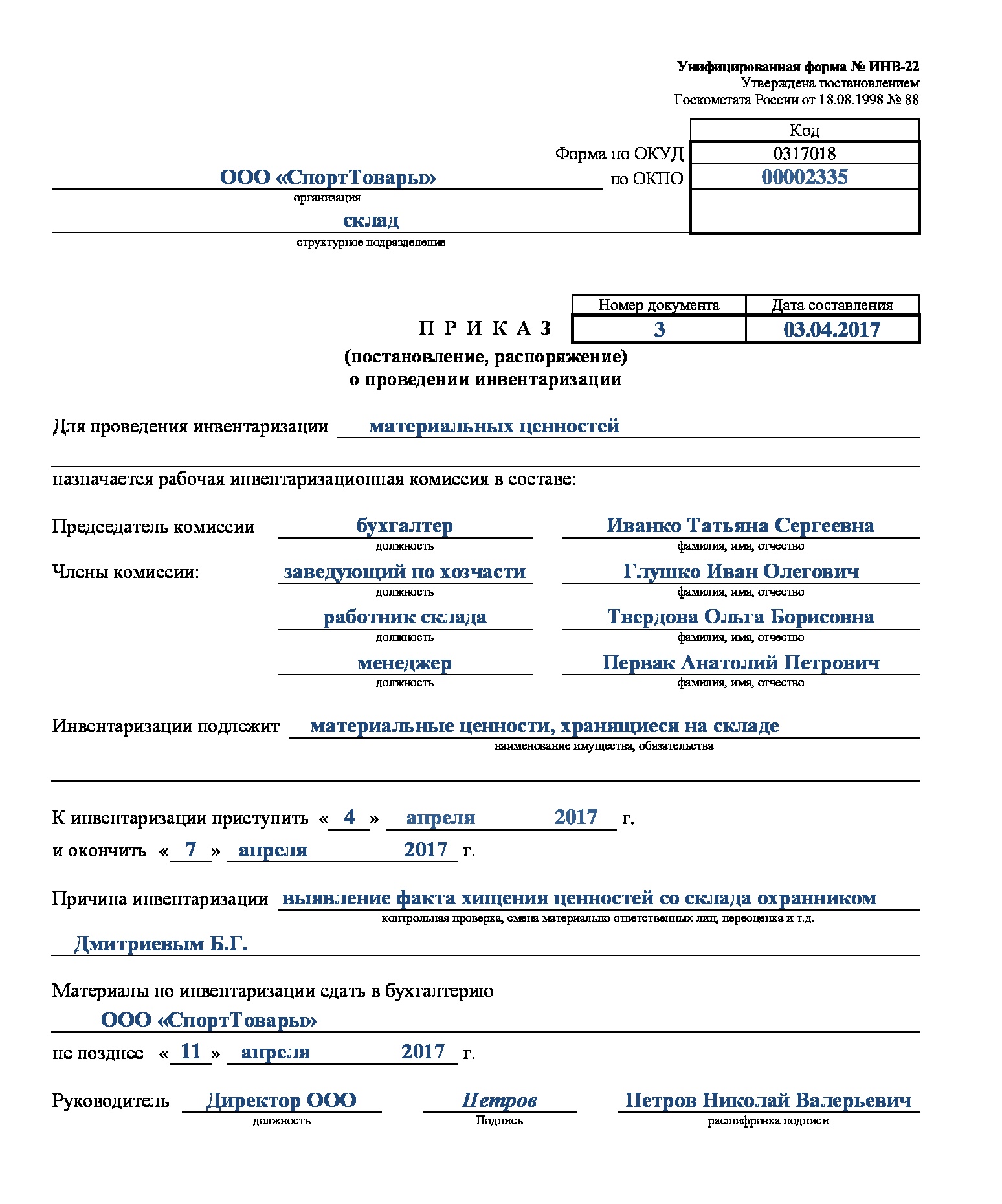

Пример, как составить приказ на инвентаризацию материальных ценностей (образец 2018 года)

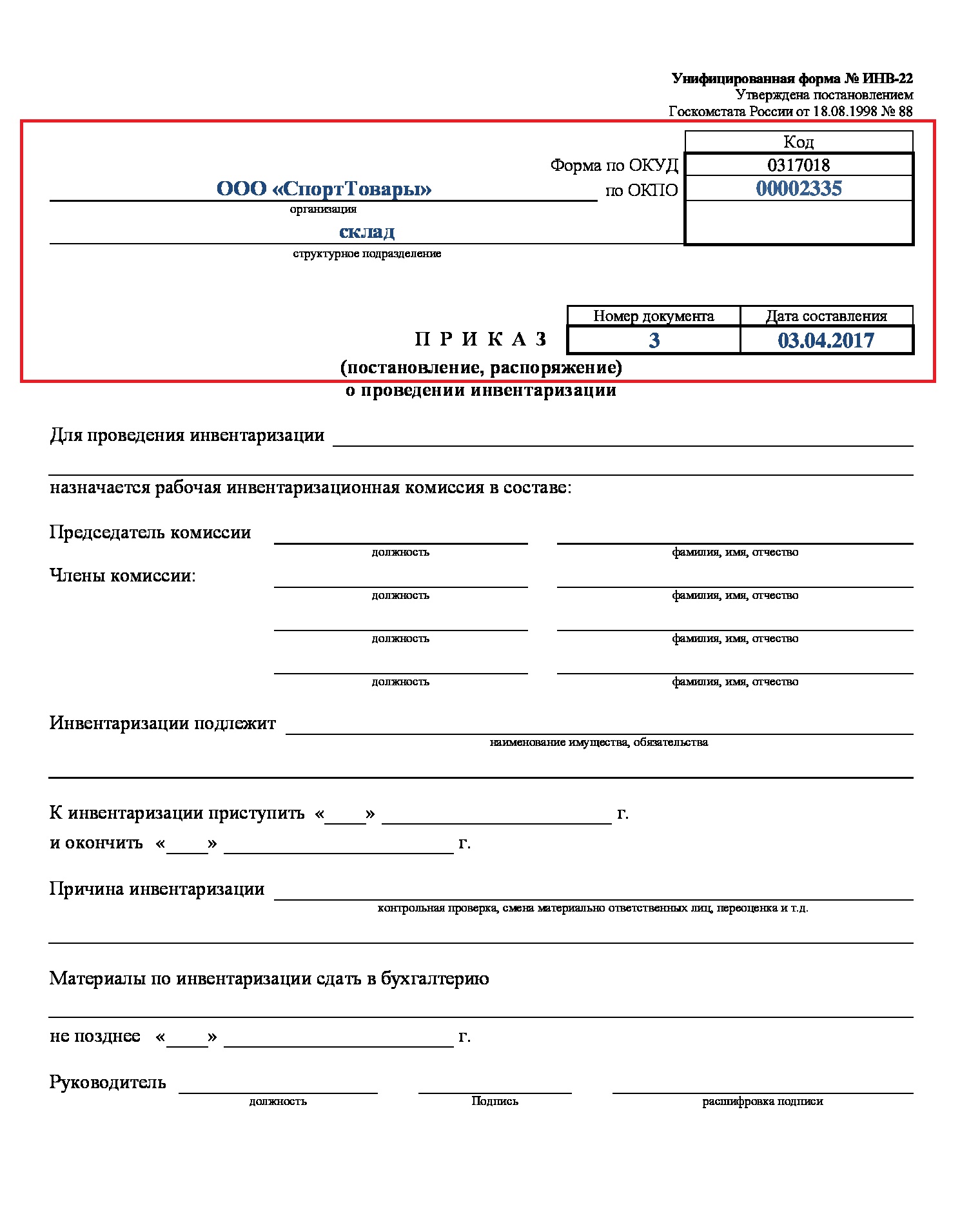

- В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

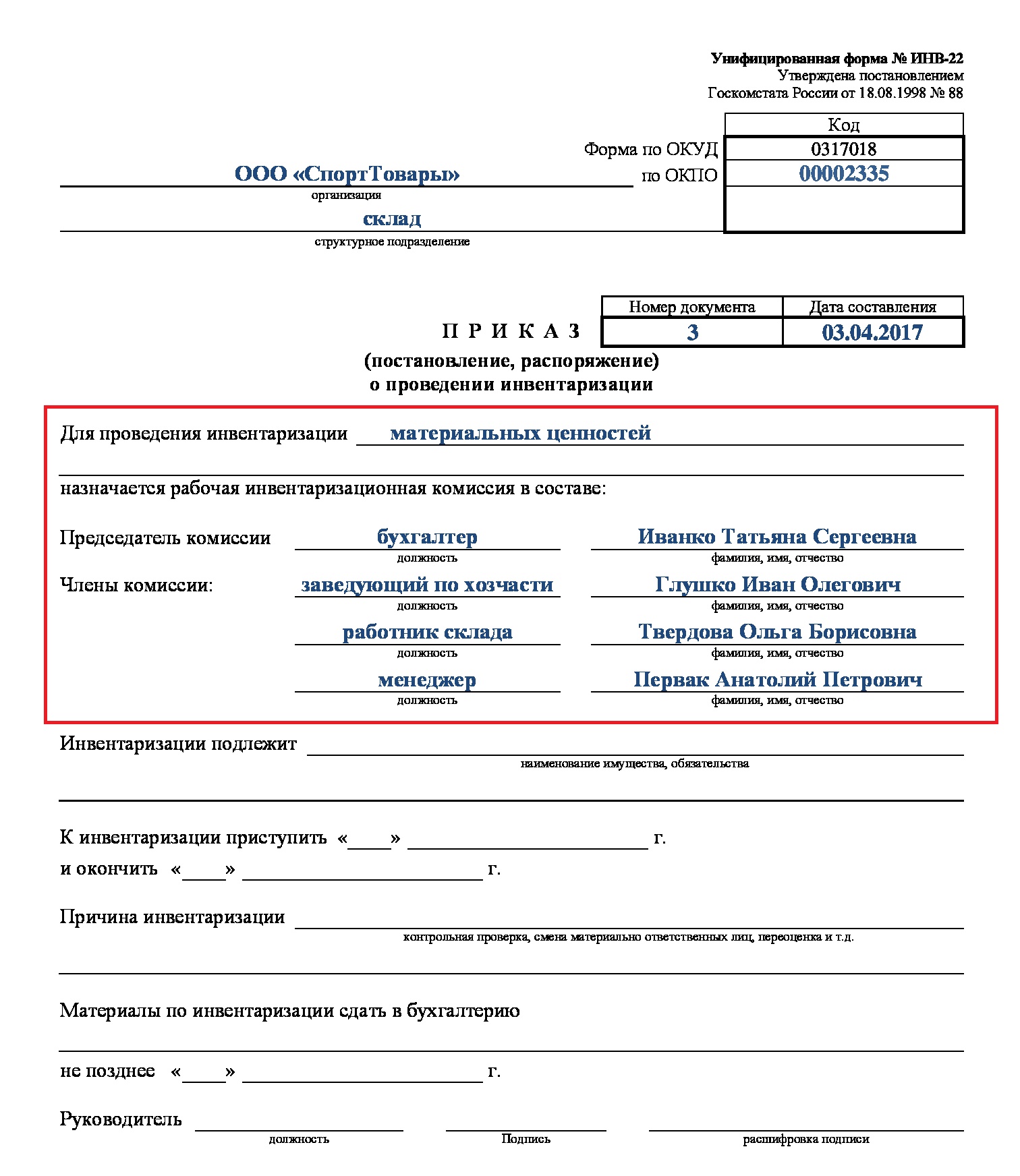

- Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

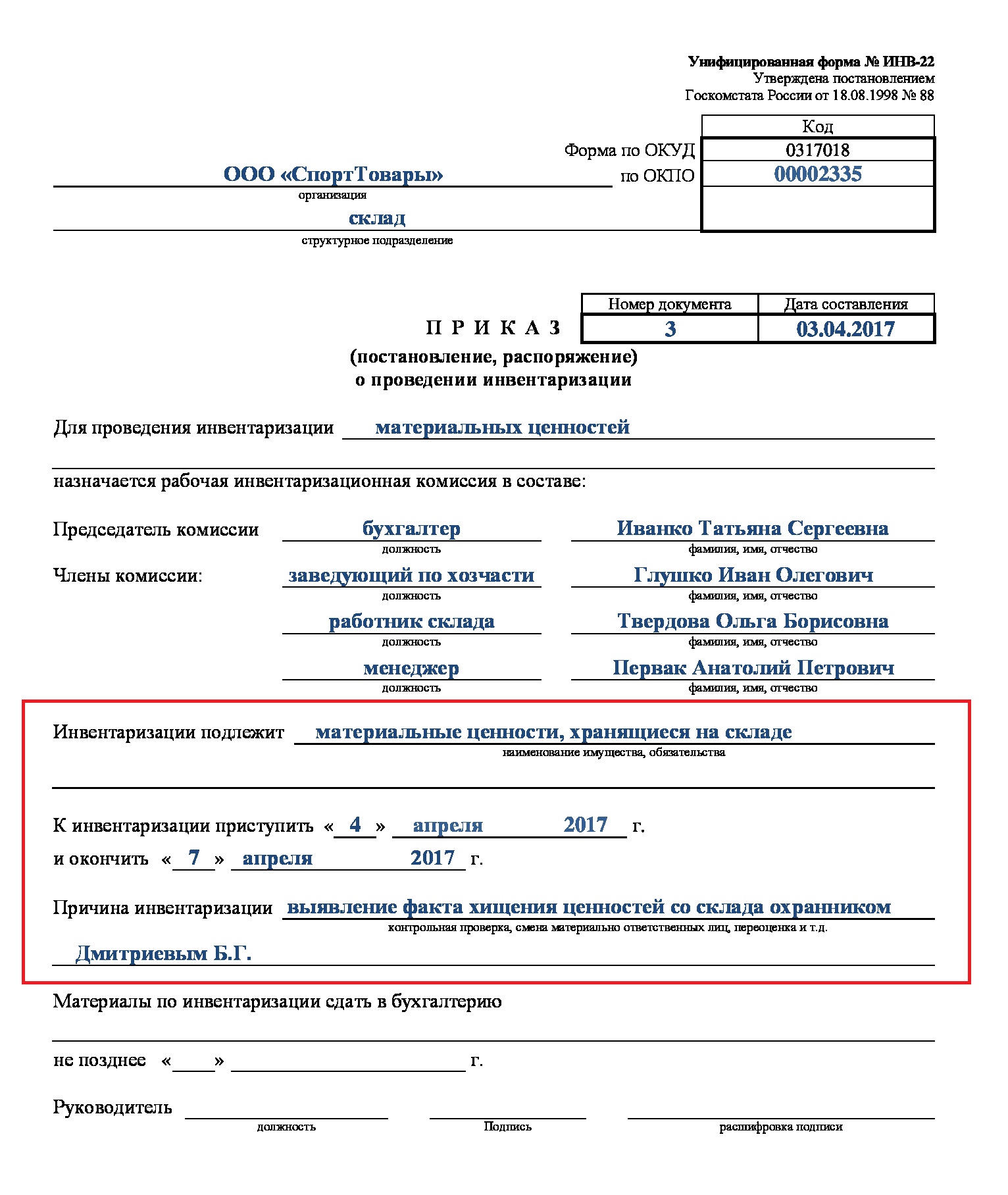

- Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов/ценностей/товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

- Последнее – определить крайнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

- Вот так выглядит готовое распоряжение.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей/товаров/запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования – правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать/списать выявленные излишки/недостатки, отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например, усилить охрану, чтобы в будущем избежать хищений.

Скачать образец оформления протокола заседания

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать, — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель оставляет за собой.

ppt.ru

Как подготовить и провести инвентаризационную проверку + Полезные советы, на что обратить внимание при оформлении документов

Приказ о проведении инвентаризации: образец заполнения и бланк, вам обязательно понадобятся, если вы решите, что настала пора провести в вашей организации инвентаризацию или для такой проверки сложатся все обстоятельства. Вообще же, плановую инвентаризационную проверку нужно проводить хотя бы в конце года. Но, помимо годовой проверки, существуют и другие обстоятельства, вынуждающие провести инвентаризацию. Такими обстоятельствами могут быть изменение мат.ответственного лица, обнаружение недостачи на складе и др. Поэтому быть в курсе правил проведения инвентаризационных проверок не помешает.

Стоит отметить, что инвентаризация, обязательная процедура для любой организации. Каждой организации необходима периодическая проверка ее имущества. Инвентаризационная проверка выявляет различные ошибки, которые неизбежно допускают сотрудники, а также факты недостачи, либо порчи имущества. Проверка позволяет сверить данные бух.учета и наличие имущества по факту, проверить его состояние и годность, а иногда и провести необходимую переоценку.

Сегодня в нашем обзоре мы подробно расскажем, о правилах подготовки и проведения инвентаризационной проверки, об оформлении сопутствующих такой проверке документах. Об ответственности лиц, назначающих и участвующих в такой проверке. Подробно опишем подготовку приказа об инвентаризации, других сопутствующих обязательных документах.

Проведение инвентаризации – общие правила

Инвентаризационная проверка является основным методом контроля правильности ведения бух.учета и целевого использования имущества хозяйствующих субъектов. То есть, проводится сверка фактического имущества и обязательств с учетными данными, содержащимися на бумаге и в учетных регистрах. Выявленные различий фактического наличия и документами или учетом, должно оформляться соответствующим образом.

- Плановая — обычно производится перед годовой отчетностью.

- Внеплановая — производится при обнаружении хищений, при чрезвычайных ситуациях.

- Обязательная — законодательно предусмотрена при смене мат.ответственного лица и ряде других случаев.

-

Инициативная — по решению директора (полная или частичная). При полной инвентаризации, проверяется все имущество организации и источники его образования. Такие проверки проводятся достаточно редко. При частичной – проверяется только выбранный перечень имущества.

По действующему законодательству, инвентаризацию необходимо проводить как минимум перед итоговой годовой отчетностью. Основные средства должны проверяться не реже, чем раз в три года.

Для проведения инвентаризационной проверки, сначала нужно подготовить приказ директора об ее проведении, где определить объекты проверки, сроки и назначить комиссию по ее проведению. Этот приказ зафиксируется в журнале контроля приказов.

Затем в обозначенные сроки утвержденная комиссия начинает сверять фактическое имущество с данными учета. В период проведения проверки надо заполнить соответствующие описи и акты, все в двух экземплярах. В инвентаризационных актах и описях указываются учетные и фактические данные по каждой проверяемой позиции. По результатам инвентаризации формируются ведомости и акты о выявленных расхождениях в процессе проверки.

Приказ об инвентаризации

Прежде чем провести инвентаризационную проверку необходимо подготовить приказ о его проведении. Еще для инвентаризационной проверки необходимо создать комиссию и это также необходимо отразить в приказе.

Приказ обязательно должен содержать следующие сведения:

- Необходимо четко указать объект проверки

- Объемы проверяемого имущества

- Причины проведения проверки

- Сроки проведения

При указании сроков надо четко прописать дату начала и окончания инвентаризационной проверки.

- Дату предоставления отчета о результатах инвентаризационной проверки

- Состав комиссии

В комиссию входят сотрудники бухгалтерской службы, административные работники, специалисты оценивающие состояние проверяемого имущества и способные дать заключение о его пригодности.

Форма приказа была специально разработана Госкомстатом, она является универсальным документом и подходит для распоряжений по различным видам активов в организациях различных форм собственности. Эта форма подходит и для плановых годовых инвентаризаций, и для разовых проверок, например при смене мат.ответственных лиц, контрольных проверках, при выявлении каких-либо недостач и др. случаях.

Для крупных предприятий, имеющих несколько подразделений и складов, обычно принято издавать приказы на каждый отдельный склад и каждый вид имущества (например, отдельно на основные средства, отдельно на ТМЦ). Для каждого подразделения будет назначена и своя комиссия, хотя сроки могут и совпадать.

Заполнить данную форму несложно, так как в стандартном бланке четко указанно, где и что именно писать.

Документ представляет собой, по сути, письменное задание, которое четко описывает объем, содержание, сроки проведения, состав комиссии, уполномоченной проследить инвентаризационной проверкой. Приказ подписывает директор и передает его председателю комиссии.

Правила оформления приказа

Основные правила, которых нужно придерживаться при оформлении приказа:

- Вверху приказа указываем полное наименование организации, причем название должно быть полностью идентично названию в учредительных документах. Под названием указывается структурное подразделение организации (при проверке в подразделении). Справа вверху указываются основные статистические коды организации ОКПО и ОКУД.

- Также указываем номер приказа и его дату.

- Четко указывается объект/вид объектов, подлежащий проверке (например, ТМЦ, касса, и др.)

- В приказе необходимо обозначить членов комиссии с указанием их ФИО и занимаемых ими должностей. Председателем комиссии должен быть назначено руководящее лицо или его заместитель.

- Необходимо конкретно указать место проведения проверки (иногда название подразделения просто продублировать)

- В приказе четко обозначаются сроки проведения проверки.

- Затем указывается причина инвентаризационной проверки (плановая, внеплановая и почему)

- В конце приказа необходимо обозначить дату, когда надо предоставить в бухгалтерскую службу результаты проверки.

- Подпись руководителя организации.

В дополнение к общим правилам по оформлению приказа на инвентаризацию, отметим:

- при плановой инвентаризации может издаваться общий приказ по предприятию, а можно сделать несколько приказов по типам имущества/обязательств;

- для доведения до сотрудников предприятия данного приказа, можно подготовить ознакомительные листы, где они должны будут расписаться;

- члены комиссии могут проставить свои подписи на приказе, при ознакомлении с ним, для утверждения состава комиссии;

- при проверке по выявленным фактам хищения, следует четко указывать документ — основание, послуживший началом проверки.

Подготовка к инвентаризации

Инвентаризационная проверка должна проводиться по письменному приказу директора. Затем собирается утвержденная комиссия. В состав комиссии входят не менее 3 человек – это бухгалтер, мат.ответственное лицо и специалист требуемого профиля. Комиссия обязана присутствовать при подсчете проверяемых материальных ценностей, иначе результаты проверки могут признать недействительными. Если проверка проводится по требованию правоохранителей, то тогда может присутствовать еще и их представитель.

Члены комиссии отвечают за соблюдение следующих условий:

- соблюдение приказа руководителя;

- достоверность и полнота данных проверки, их отражение в отчетах об инвентаризации;

- своевременность создания отчета о результатах проверки.

В обязанности бухгалтерии входит предоставить к началу инвентаризационной проверки всех необходимых учетных данных. Ответственные лица могут подписать расписку, что все приходно-расходные документы учтены и отдельно хранящегося имущества нет.

По окончании проверки составляются акты о полученных результатах, они подписываются комиссией. Если были обнаружены расхождения, то надо составить сличительные ведомости. Результаты проверки отдают в бухгалтерию, в учет вносятся необходимые дополнения. Результаты инвентаризации хранятся не меньше 5 лет.

Документы для инвентаризации

Вообще в идеале оформление инвентаризации должно выглядеть следующим образом:

- Приказ об инвентаризации

- Приказ об инвентаризационной комиссии

- Расписка матответственных лиц

- Описи по инвентаризации

- Акты по инвентаризационной проверке

- Сличительные ведомости

- Объяснительные матответственных лиц, если были выявлены расхождения

- Приказ директора о порядке отражения результатов проверки.

Что подлежит обязательной инвентаризации

По действующему законодательству организации должны проводить инвентаризационную проверку имущества/обязательств, для документального подтверждения их наличия, а также состояния и оценки:

- Материальные и не материальные активы;

- финвложения;

- незавершенка;

- предстоящие расходы будущих периодов;

- денежные средства и документы, имеющие денежный эквивалент, бланки строгой отчетности;

- обязательства организации и резервы.

Задачи и периодичность инвентаризации

Как уже ранее отмечалось, инвентаризационная проверка — это сверка данных бухучета наличию имущества (обязательств) организации по факту на определенную дату. Главными целями инвентаризационной проверки являются:

- проверка правильности отражения всех хозопераций в бухучете за период;

- выявление различных допущенных ошибок;

- контроль расчетов по различным обязательствам организации;

- выявление не используемого имущества;

- контроль полной сохранности имущества.

Помимо итоговых годовых инвентаризаций, законодательно установлены случаи, когда проведение инвентаризационных проверок является обязательным:

- при сдаче имущества в аренду, его продаже или выкупе;

- при реорганизации или ликвидации;

- при выявлении злоупотреблений, порчи, кражи имущества;

- перед годовой бух.отчетностью;

- при изменении матответственных лиц;

- при чрезвычайных обстоятельствах.

Кроме того, причинами инвентаризационной проверки могут быть:

- требование судебных органов;

- контрольные ревизии;

- аудит;

- изменение состояния ТМЦ.

- Отметим, что инвентаризационная проверка может проводится, и по имуществу, не принадлежащему организации — взятые в аренду объекты или находящиеся на хранении.

Акт по инвентаризационной проверке

Главным документом по инвентаризационной проверке является акт, в котором отражаются результаты проверки. Акт должен составляться в соответствии с общими правилами:

- Акт составляется подписывается инвентаризационной комиссией

- Бланк акта стандартизован, но организация может использовать собственный бланк

- В акте указывается причина его оформления

- В акте указывается председатель комиссии и все ее члены

- В акте нужно подвести итоги проверки, сделать выводы и дать рекомендации.

- Затем акт должен быть утвержден директором.

Заключение

В нашей статье мы рассмотрели, что собой представляет процесс проведения инвентаризации, как ее подготовить. Были описаны основные правила проведения таких проверок. В статье были приведены объекты, которые подлежат обязательной инвентаризационной проверке. Мы рассказали об участниках таких проверок и их действиях в ходе инвентаризации, а также и об их ответственности.

В зависимости от проверяемых активов или обязательств организации, формы и состав оформляемых документов будут различные, поэтому в нашей статье были приведены только универсальные формы документов, которые являются едиными для всех проверяемых объектов. Документы по инвентаризации оформляются в двух экземлярах, один передается в бухгалтерию, другой обычно хранится у матотвественного лица, с участием которого проводилась проверка.

Инвентаризационная проверка, это хлопотный процесс, требующий точности и внимательности. Проведение пересчета активов может занять довольно продолжительное время, это обязательно нужно учитывать при установлении сроков проведения инвентаризационной проверки. Чтобы инвентаризационная проверка прошла быстрее, необходимо подготовить правильно все документы по учету из бухгалтерских регистров, выдать на руки проверяющим документы для проверки, отражающие точные данные по остаткам проверяемых материальных запасов.

После проведения проверки, важно зафиксировать точно все ее результаты документально и чтобы все члены комиссии, заверили акты и инвентаризационные описи своими подписями. Эти инвентаризационные документы будут храниться в течение 5 лет и за это время могут еще не раз понадобиться, при выявлении каких-либо количественных расхождений по имуществу в дальнейшем.

Надеемся, что наша статья поможет вам подготовить и правильно провести инвентаризацию самостоятельно, быстро и легко. Желаем удачи!

www.finanbi.ruПриказ на проведение инвентаризации: образец 2018 года

Статьи по теме

Приказ о проведении инвентаризации составляют по унифицированному образцу Госкомстата или утвержденной форме компании. Какие виды проверок инициируют приказами и как оформляют распоряжения руководства, читайте в статье.

Из статьи вы узнаете:

Когда и зачем проводят инвентаризацию

В состав имущества компании входят финансовые активы: основные средства, нематериальные активы, денежные средства, вложения и готовая продукция. Состояние фирмы характеризуют не только ее активы, но и финансовые обязательства. К ним относят кредиты банков, займы и резервы, кредиторские задолженности. Чтобы контролировать сохранность ценностей и средств, проводят эпизодические проверки. В ходе ревизии сравнивают фактические данные и сведения бухучета на определенную дату. Такие проверки называют инвентаризациями.

Скачайте документы по теме:

Организация сама устанавливает количество проверок в году. Приказом руководителя о проведении инвентаризации (образец приведен ниже) утверждают время проведения и объекты обследования. Законодательство предусматривает несколько случаев обязательного проведения проверочных мероприятий:

- ежегодно перед сдачей годовой отчетности;

- при сдаче в аренду или продаже имущества;

- при ликвидации или реорганизации компании;

- при смене материально-ответственного лица;

- в случае хищения или порчи имущества;

- после аварии, пожара или стихийного бедствия;

Виды инвентаризации

По методу проведения выделяют натуральную и документальную ревизии. В первом случае зрительно проверяют и подсчитывают имущество организации, его состояние и количество. Во втором — изучают имущественные права и финансовые обязательства. Проводят сверку документов, подтверждающих права владения.

Проверки классифицируют по объему, назначению и методу проведения.

www.sekretariat.ru

Приказ (постановление, распоряжение) о проведении инвентаризации: общие рекомендации

Одной из наиболее важных задач бухучета является предоставление правдивых сведений о деятельности компании, а также об ее имущественном состоянии. В связи с этим, все юр лица каждый год, перед формированием годового отчета, должны осуществлять инвентаризацию своих обязательств и имущественных объектов. Для этого необходимо сформировать приказ (постановление, распоряжение) о проведении инвентаризации. Как это сделать, читайте в следующей статье.

Общие понятия – порядок проведения проверки

Определило необходимость осуществления ежегодной проверки Министерство Финансов. Проверяться должны такие объекты:

- Активы имущественного и финансового характера – МПЗ, объекты ОС, деньги и иное

- Фин. обязательства – долги перед кредиторами

- Подсчет реального числа объектов имущества. Причем как собственных объектов, так и тех, которые не являются собственностью фирмы, но числятся в ее бухучете. Это делается для обнаружения неучтенных объектов.

- Определение реального количества ресурсов материального и производственного характера, которые используются для изготовления продукции.

- Сравнение реальных значений со значениями бухучета. Это делается в целях выявления излишков и недостач.

- Проверка корректности отображения в бухучете объектов имущества и обязательств.

- Осуществление анализа соблюдения правил применения и содержания объектов ОС, активов нематериального характера, а также правил хранения ценностей и объектов имущества.

Проведение инвентаризации осуществляется в несколько этапов:

- Подготовка. Формирование промежуточных отчетов по приходной и расходной документации на дату осуществления проверки и передача их комиссии по инвентаризации. Они являются основанием для установления остатков по бух. счетам на момент проведения проверки. Также во время данного этапа формируется приказ на инвентаризацию.

- Проведение документальной и натуральной проверки. Во время данного этапа осуществляется проверка фактического наличия имущественных объектов и обязательств фирмы.

- Таксировочный этап. Предполагает внесение в описи и акты сведений о стоимостной оценке имущественных объектов и обязательств компании по сведениям бухучета и первичной отчетности.

- Сравнительно-аналитический этап. Осуществляется сопоставление реального наличия обязательств и имущественных объектов со сведениями бухучета. Итоги этого этапа оформляются в спец. ведомости учета результатов.

- Заключительный этап. Главбух и управляющий фирмы должны заверить сформированную ведомость своими личными подписями. Также формируется приказ об утверждении итогов проведенной проверки.

Правила составления приказа

Приказ (распоряжение, постановление) на проведение инвентаризации должен содержать в себе следующие обязательные реквизиты:

- Наименование фирмы, в которой осуществляется проверка.

- № документа в соответствии с утвержденной в компании нумерацией.

- Дата формирования приказа.

- Место (город), в котором был составлен документ.

- Наименование документа – «о проведении инвентаризации».

- Состав комиссии по инвентаризации – должности и ФИО членов (в ее состав могут входить сотрудники управленческих должностей, работники отдела бухгалтерии, а также сотрудники иных должностей).

- Какие объекты подлежат проверке во время процесса инвентаризации.

- В какие сроки должна быть завершена процедура.

- Причина, по которой осуществляется проверка.

- Сроки сдачи документации по инвентаризации в отдел бухгалтерии.

- Личная подпись управляющего фирмы.

Образец приказа

Рассмотрим, как выглядит образец приказа на проведение ежегодной проверки.

pravodeneg.net

Приказ о проведении проверки инвентаризации

Не менее чем за 10 дней до наступления срока инвентаризации готовится приказ о проведении инвентаризации. Приказом назначается комиссия из представителей администрации, работников бухгалтерии и материально ответственных лиц. В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций [c.49]

Приказ о проведении инвентаризации, приказ об учетной политике, таблицы по данным инвентаризационных ведомостей [c.488]

Книга контроля за выполнением приказов о проведении инвентаризации [приложение 2 (20)] [c.360]

Книга контроля за выполнением приказов о проведении инвентаризации [c.412]

Приказ о проведении инвентаризации и оценки имущества и принятии имущества должника в свое ведение (ст. 74). [c.316]

Учет контрольных проверок осуществляется бухгалтерией в специальной Книге учета контрольных проверок инвентаризаций. Ее форма была приведена выше на одной странице с Книгой контроля за выполнением приказов о проведении инвентаризации. [c.99]

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2). [c.174]

Руководитель предприятия издает приказ о проведении инвентаризации имущества компании, назначает членов комиссии, ответственных за ее проведение. В состав рабочей группы (комиссии) должны войти гл. бухгалтер и гл. инженер предприятия, а также незаинтересованные лица из числа работников предприятия. [c.125]

Распорядительные — это документы, в которых содержатся распоряжения, указания на проведение гсх или иных хозяйственных операций приказ о проведении инвентаризации, отпуск материалов со склада, платежные поручения, чеки на получение наличных денег в банке и т.д. [c.87]

Отсутствие приказа о проведении инвентаризации товарно-материальных ценностей, отсутствие актов инвентаризации [c.22]

До начала инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям комиссий -контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризации. Такие приказы регистрируются бухгалтерией в книге контроля за выполнением приказов о проведении инвентаризации. Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная комиссия обязана [c.59]

Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. [c.52]

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации допускается возлагать на нее. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в Книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Инвентаризацию основных средств проводит рабочая комиссия, создаваемая приказом по предприятию, при обязательном участии представителя бухгалтерии. До начала инвентаризации выверяют данные бухгалтер- [c.82]

В приказе о проведении инвентаризации указывается содержание, объем, порядок и сроки проведения инвентаризации, а также персональный состав инвентаризационной комиссии. [c.17]

Приказ о проведении инвентаризации может содержать в качестве приложения план проведения инвентаризации, который определяет сроки окончания инвентаризации, разграничивает обязанности между членами рабочих комиссий. Кроме того, организация на этапе подготовки к проведению инвентаризации может разработать соответствующие внутренние документы. Это могут быть, например [c.17]

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) (приложение № 1 к Методическим указаниям по инвентаризации имущества и финансовых обязательств) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение № 2 к Методическим указаниям по инвентаризации имущества и финансовых обязательств). [c.18]

Согласно пункту 2.4 Методических указаний по инвентаризации имущества и финансовых обязательств до начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ о проведении инвентаризации и составе комиссии, а председателям комиссий — контрольный пломбир. [c.18]

I ПРИКАЗ О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ [c.188]

Приказ Минобразования РФ от 07.12.2000 г. № 3571 О проведении инвентаризации результатов научно-технической деятельности . [c.31]

Приказы (распоряжения) руководителя организации о проведении инвентаризации [c.360]

Отсутствует приказ (распоряжение) о проведение инвентаризации. Нарушение порядка проведения инвентаризации, и как следствие, возможность признания результатов инвентаризации недостоверными. Невозможность подтверждения достоверности строки Затраты в незавершенном производстве (издержки обращения) баланса [c.413]

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (товароведы, инженеры, технологи, техники, механики, эконшисты и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. [c.29]

economy-ru.info