Пеня по осаго 2014

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Неустойка по ОСАГО с 1 сентября 2014 года, изменилась ли схема расчета в 2018 году. Образец претензии по неверному расчету

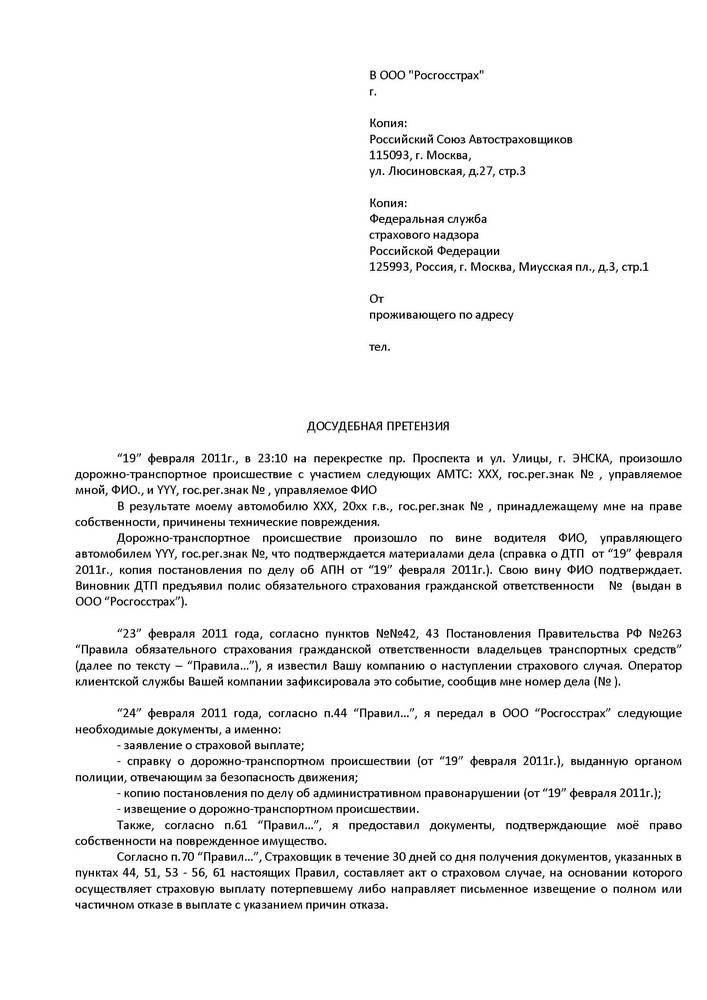

Неустойка – это часть денежной суммы, которая определена на законодательном уровне, и должна быть выплачена одной стороной другой стороне в случае невыполнения договорных обязанностей. В области ОСАГО неустойка применяется в одностороннем порядке, а именно к юридическому лицу (страховщику) в случае просрочки, которая может быть допущена при рассмотрении заявлений на выплаты или претензий.

Образец расчета неустойки по ОСАГО с 1 сентября 2014 по старым договорам

Ранее, в отношении договоров, которые были заключены до 01.09.2014 года, применялись правила, которые гласили: при подаче заявления и соответствующих документов страхователем, страховщик обязан в течение 30 дней рассмотреть данное заявление и выплатить страховую часть, а в определенных ситуациях направить мотивированный отказ. Страховая компания, как правило, укладывалась в данный срок, но согласно Обзору судебной практики ВС за третий квартал 2012 года, в случае недоплаты страхового покрытия, вы также можете взыскать неустойку.

До 1 сентября 2014 года размер неустойки рассчитывался за каждый день просрочки в соответствии с 1/75 ставки рефинансирования Центрального Банка, которая действовала на тот период.

Но с 01.09.2014 года в законодательстве произошли изменения, которые исключили данный пункт из закона «Об ОСАГО», следовательно, на сегодняшний день все расчеты по неустойке ведутся на основании действующего Федерального Закона от 25.04.2002 года № 40 – ФЗ.

Итак, как рассчитать неустойку по ОСАГО, если страховщик не направил вам вовремя мотивированный отказ?

Получите квалифицированную помощь прямо сейчас! Предварительная консультация бесплатна.

Абзац 3 пункта 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

При несоблюдении срока направления потерпевшему мотивированного отказа в страховом возмещении страховщик за каждый день просрочки уплачивает потерпевшему денежные средства в виде финансовой санкции в размере 0,05 процента от установленной настоящим Федеральным законом страховой суммы по виду причиненного вреда каждому потерпевшему.

Как известно, максимальные выплаты в отношении жизни и здоровья составляют 500 000 рублей, а в отношении имущества 400 000 рублей. Исходя из этого, напрашивается вывод, что выплата неустойки за день просрочки будут для всех одинаковые.

500 000 рублей * 0,05% = 250 рублей в случае нанесения вреда жизни и здоровью.

400 000 рублей * 0,05% = 200 рублей в случае нанесения вреда имуществу.

Чтобы просчитать полную сумму неустойки, необходимо стоимость дня просрочки умножить на количество просроченных дней: 250 (200) * количество дней.

Чтобы рассчитать количество дней, необходимо взять дату подачи заявления и всех соответствующих документов в страховую компанию, и прибавить к ней 20 дней за вычетом праздников. Если вы, например, попали на один из праздничных дней, то итоговая дата смещается на +1 день.

Обратите внимание: Если потерпевший по согласию страховщика ремонтирует свой автомобиль на СТО, с которым у страховщика не заключен договор, страховщик обязан выдать направление на ремонт в течение 30 календарных дней (без учета нерабочих праздничных дней). В этом случае согласно 1 абзацу п. 21 ст. 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ количество дней просрочки отсчитывается по истечении 30-дневного срока.

Когда 20 дней истекает, со следующего дня начинается период просрочки. Считать неустойку можно до тех пор, когда страховая компания вынесет вам мотивированный отказ или по тот день, когда суд вынесет решение.

Рассмотрим пример. У вас накопилось 30 дней просрочки по делу о нанесении вреда имуществу (ДТП). 30 * 200 = 6000 рублей составит неустойка.

В том случае, если вы ожидаете страховую выплату или направление на ремонт, неустойка в данном случае назначается в размере 1% за каждый день просрочки. В случае превышения срока восстановительного ремонта неустойка составляет 0,5% страхового возмещения за каждый день просрочки.

Таким образом, формула расчета неустойки по ОСАГО в 2018 году выглядит следующим образом:

K=S x N% x D, где К –это полная сумма неустойки, S – сумма страхового возмещения, N – процент неустойки за каждый день, а D – количество дней просрочки.

Абзац 2 пункта 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера страхового возмещения по виду причиненного вреда каждому потерпевшему. При возмещении вреда на основании пунктов 15.1 — 15.3 настоящей статьи в случае нарушения установленного абзацем вторым пункта 15.2 настоящей статьи срока проведения восстановительного ремонта поврежденного транспортного средства или срока, согласованного страховщиком и потерпевшим и превышающего установленный абзацем вторым пункта 15.2 настоящей статьи срок проведения восстановительного ремонта поврежденного транспортного средства, страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере 0,5 процента от определенной в соответствии с настоящим Федеральным законом суммы страхового возмещения, но не более суммы такого возмещения.

Некоторые страховые компании предлагают своим клиентам онлайн калькулятор для расчета неустойки по ОСАГО в 2018 году. Однако формула расчета достаточно проста, и подсчитать точную сумму неустойки можно самостоятельно.

Как в примере ранее, отсчитываем 20 дней с момента подачи документов, и начиная со следующего дня считаем все просроченные дни, ожидая всей суммы страхового покрытия или направления на ремонт.

Рассмотрим ситуацию: независимая экспертиза назначила вам страховую выплату в размере 40 000 рублей, а период просрочки составляет 60 дней, следовательно неустойка составляет 40 000 * 1% * 60 = 24 000 рублей.

Если вы заранее знаете, когда у вас состоится судебное заседание, рекомендуем просчитать до этой даты полную сумму неустойки и в исковом заявлении требовать взыскать ее в полном размере.

Важно знать, для того чтобы по истечению срока выплаты направлять иск в суд, необходимо сначала направить досудебную претензию в страховую компанию, где ее рассмотрят в течение 5 дней.

Пункт 7 Постановления Пленума Верховного Суда РФ от 29.01.2015 года № 2:

Абзацем четвертым пункта 21 статьи 12, абзацем вторым пункта 1 статьи 16.1 и пунктом 3 статьи 19 Закона об ОСАГО с 1 сентября 2014 года предусмотрен обязательный досудебный порядок урегулирования спора.

Положения об обязательном досудебном порядке урегулирования спора, предусмотренные абзацем вторым пункта 1 статьи 16.1 Закона об ОСАГО, подлежат применению, если страховой случай имел место после 1 сентября 2014 года.

Правила об обязательном досудебном порядке урегулирования спора применяются и в случае предъявления иска к профессиональному объединению страховщиков о взыскании компенсационных выплат (абзац третий пункта 1 статьи 19 Закона об ОСАГО).

Также может случиться ситуация, когда был произведен неверный расчет неустойки в претензии по ОСАГО, на основании чего страховая выплатила меньше. В этом случае, вы можете повторно обратиться в суд и потребовать оставшуюся часть денег.

Но стоит напомнить, что прежде чем обращаться в суд, следует составить досудебную претензию и направить ее в страховую компанию.

Если вы неуверены в том, что сможете самостоятельно решить этот вопрос, наша бесплатная юридическая помощь всегда готова предоставить свои услуги в качестве представителя.

zakon-auto.ru

Страховщик отказался выплатить возмещение по ОСАГО. Как рассчитать неустойку за просрочку оплаты / Арбитражная практика . № 5. 2016.

Страховщик отказался выплатить возмещение по ОСАГО. Как рассчитать неустойку за просрочку оплаты

С какого периода страховщику начисляется неустойка

Какая редакция Закона Об ОСАГО применяется к ДТП после 01.09.2014

Как определить сумму, от которой исчисляется неустойка за невыплату возмещения

Зачастую страховые компании отказываются добровольно выплачивать страховые возмещения по договорам ОСАГО. Поэтому страхователи обращаются за помощью в суд и кроме страхового возмещения пытаются взыскать и сумму неустойки.

Срок рассмотрения страховщиком заявления о страховом возмещении определяется по дате договора ОСАГО

Обширная судебная практика по делам, связанным с неисполнением (ненадлежащим исполнением) обязанностей по договору ОСАГО (как в порядке суброгации, так и в порядке регресса), свидетельствует, что наиболее распространенной является ситуация, когда истец кроме страхового возмещения просит суд взыскать в его пользу неустойку с ответчика. В таких делах спорным моментом является как сам расчет неустойки, так и период ее начисления.

На протяжении всех редакций Федерального закона от 25.04.2002 № 40-ФЗ «Об ОСАГО» (далее — Закон № 40-ФЗ) изменения претерпевала и судебная правоприменительная практика. Последним «блоком разъяснений» применения положений об ОСАГО стало постановление Пленума Верховного суда РФ от 29.01.2015 № 2 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств». Также при возникновении проблемных ситуаций, связанных с рассмотрением дел о выплатах страхового возмещения, стоит принимать во внимание Правила обязательного страхования гражданской ответственности владельцев транспортных средств (утв. положением Банка России от 19.09.2014 № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» ).

Достаточно длительное время актуальным был вопрос, с какого периода подлежит начислению неустойка. В прежней редакции Закона № 40-ФЗ устанавливался 30-дневный срок, тогда как согласно ст. 12 в редакции Закона № 223-ФЗ закреплена обязанность страховщика произвести страховую выплату потерпевшему либо направить потерпевшему мотивированный отказ в страховой выплате в течение 20 календарных дней, за исключением нерабочих праздничных дней. При несоблюдении срока страховщик обязан уплатить потерпевшему за каждый день просрочки неустойку (пеню) в размере одного процента от суммы определенной Законом страховой выплаты по виду причиненного вреда. Старая редакция предусматривала расчет неустойки исходя из 1/75 ставки рефинансирования Центрального банка РФ, действующей на день, когда страховщик должен был исполнить эту обязанность.

Так, в одном из дел рассматривалась следующая ситуация. После ДТП лицо, чей автомобиль получил механические повреждения, обратилось в экспертную организацию для определения стоимости ремонта. Как следует из протокола об административном правонарушении, указанное лицо не нарушало ПДД и не было виновно в совершении ДТП. Эксперт установил стоимость восстановительного ремонта автомобиля с учетом амортизационного износа. Гражданская ответственность владельца автомобиля на момент ДТП была застрахована в одной из страховых компаний.

Владелец автомобиля уступил обществу свои права требования, возникшие из обязательства возмещения убытков, причиненных ему в результате ДТП.

Общество обратилось к страховой компании с предложением оплатить страховое возмещение, а также расходы на проведенную экспертизу. Страховая компания отказалась, и общество обратилось в арбитражный суд. Кроме страхового возмещения и расходов на проведение экспертизы истец просил взыскать с ответчика неустойку за несоблюдение срока осуществления страховой выплаты, рассчитав ее исходя из одного процента от определенного в соответствии с Законом № 40- ФЗ размера страховой выплаты.

Суд первой инстанции удовлетворил иск в полном объеме. Однако вышестоящие суды не согласились с вынесенным решением, взыскав с истца неустойку в меньшем размере.

Суды отметили, что первая инстанция, удовлетворяя требование истца о взыскании неустойки в полном объеме, исходила из того, что на момент предъявления обществом заявления о страховой выплате действовал п. 21 ст. 12 Закона № 40-ФЗ в редакции Закона № 223-ФЗ. Данный пункт устанавливает 20-дневный срок рассмотрения страховщиком заявления о страховой выплате и выплату неустойки в размере 1 % от размера страховой выплаты за каждый день просрочки.

Изменяя решение суда, апелляционная инстанция указала, что до 01.09.2014 действовал п. 2 ст. 13 Закона № 40-ФЗ, согласно которому страховщик рассматривает заявление потерпевшего о страховой выплате и приложенные к нему документы в течение 30 дней со дня их получения. При неисполнении обязанности по своевременной выплате страхового возмещения страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пени) в размере 1/75 ставки рефинансирования Банка России, действующей на день, когда страховщик должен был исполнить эту обязанность.

Верховный суд разъяснял, что предусмотренный п. 21 ст. 12 Закона № 40-ФЗ 20-дневный срок рассмотрения страховщиком заявления потерпевшего о страховом случае подлежит применению к отношениям между страховщиком и потерпевшим, возникшим из договоров ОСАГО, заключенных не ранее 01.09.2014 ( п. 44 постановления Пленума Верховного суда РФ от 29.01.2015 № 2). Гражданская ответственность потерпевшего на момент ДТП была застрахована ответчиком по договору страхования, заключенному до 01.09.2014. Поэтому п. 21 ст. 12 Закона № 40- ФЗ в редакции Закона № 223- ФЗ неприменим ( постановление ВС РФ от 12.01.2016 по делу № А56-75073/2014 ).

Отмена ст. 13 Закона Об ОСАГО не освобождает страховщика от обязанности уплатить неустойку

Судам достаточно часто приходится лавировать между применением старой и новой редакций Закона № 40-ФЗ в части начисления неустойки. Так, в одном из дел в результате ДТП по вине одного из водителей получили повреждения два автомобиля. Страховая компания потерпевшего выплатила страховое возмещение. Далее она обратилась к страховщику виновника ДТП с претензией о страховой выплате в счет возмещения вреда в порядке суброгации. Страховщик оставил претензию без ответа, поэтому страховая потерпевшего обратилась в арбитражный суд. Кроме страхового возмещения, истец просил суд взыскать с ответчика неустойку.

Суд первой инстанции исходил из того, что ст. 13 Закона № 40-ФЗ признана утратившей силу с 01.09.2014, в связи с чем она не может применяться при рассмотрении данного дела. Это, в свою очередь, исключает возможность удовлетворения требования истца о взыскании неустойки, заявленной на основании ст. 13 Закона № 40-ФЗ.

Апелляция не согласилась с таким выводом. Суд исходил из того, что 20-дневный срок рассмотрения страховщиком заявлений о выплате страхового возмещения установлен с 01.09.2014.

Следовательно, п. 2 ст. 13 Закона № 40-ФЗ (действующий до 01.09.2014), как и п. 21 ст. 12 Закона № 40-ФЗ в редакции Закона № 223-ФЗ, предусматривает ответственность страховщика за несвоевременную выплату страхового возмещения в виде уплаты неустойки. Таким образом, Закон № 40-ФЗ предусматривает ответственность страховщика за несоблюдение срока осуществления страховой выплаты. Отмена ст. 13 Закона № 40-ФЗ не освобождает страховщика от обязанности уплатить законную неустойку.

Суд первой инстанции, ссылаясь на отмену данной статьи с 01.09.2014, не учел, что обязательства ответчика возникли до указанного срока. При этом суд фактически освободил ответчика от ответственности в виде неустойки. Между тем даже с утратой силы ст. 13 указанного закона такая ответственность и право на взыскание неустойки не устранены и не отменены.

Законных оснований для отказа в начислении неустойки после 01.09.2014 у суда не имеется в связи с тем, что ответственность как таковая законом не отменена. Аналогично у суда нет оснований для начисления неустойки после указанной даты в редакции внесенных в закон изменений. В указанной части доводы апелляционной жалобы о возможности взыскания с ответчика неустойки за период с 03.07.2014 по 29.10.2014 во время действия новой редакции Закона № 40-ФЗ (с 01.09.2014) на основании п. 21 ст. 12 Закона № 40-ФЗ противоречат толкованию ст. 4 ГК РФ, поскольку правоотношения сторон возникли до вступления в силу Закона № 223-ФЗ .

Кроме того, п. 21 ст. 12 Закона № 40-ФЗ, действующий с 01.09.2014, предусматривающий более короткий срок рассмотрения заявления о выплате страхового возмещения (20 календарных дней), в сравнении с редакцией ст. 13 указанного Закона, действовавшей до 01.09.2014 (30 дней), а также устанавливающий выплату потерпевшему неустойки (пени) в повышенном размере, не улучшает положение ответчика ( постановление Седьмого Арбитражного апелляционного суда от 23.07.2015 по делу № А45-1528/2015 ).

Даже если ДТП произошло после 1 сентября 2014 года, неустойка определяется по дате договора

На практике возникал вопрос применения п. 21 ст. 12 Закона № 223-ФЗ, когда само ДТП произошло после 01.09.2014. Так, в одном из дел суд первой инстанции удовлетворил исковое требование о взыскании неустойки, рассчитанной в соответствии с п. 21 ст. 12 Закона № 223-ФЗ, исходя из 1 % от размера страховой выплаты за каждый день просрочки.

Однако апелляция не согласилась с данным решением.В своих доводах апелляция отметила, что п. 13 ст. 5 Закона № 223-ФЗ прямо предусматривает, что положения Закона № 40-ФЗ (в редакции данного Закона) применяются к отношениям между потерпевшими, страхователями и страховщиками, возникшим из договоров ОСАГО, заключенных после вступления в силу соответствующих положений данного Закона. В Законе № 223-ФЗ отсутствуют указания о том, что положения п. 21 ст. 1 Закона № 40-ФЗ распространяются на отношения из договоров, заключенных ранее 01.09.2014. При этом, согласно разъяснениям Верховного суда РФ, предусмотренный п. 21 ст. 12 Закона № 40-ФЗ 20-дневный срок рассмотрения страховщиком заявления потерпевшего о страховом случае применяется к отношениям между страховщиком и потерпевшим, возникшим из договоров ОСАГО, заключенных начиная с 01.09.2014 ( п. 44 постановления Пленума Верховного суда РФ от 29.01.2015 № 2 ). Следовательно, и положения о взыскании неустойки за нарушение такого срока распространяются только на правоотношения сторон из договоров, заключенных после 01.09.2014 ( постановление Десятого Арбитражного апелляционного суда от 09.09.2015 по делу № А41-31113/2015 ).

Полис ОСАГО выдан владельцу транспортного средства, застраховавшего свой автомобиль в компании ответчика, 26.05.2014. Учитывая, что договор обязательного страхования гражданской ответственности был заключен до 01.09.2014, положения п. 21 ст. 12 Закона № 40-ФЗ в данном случае применению не подлежат. Следовательно, положения данной нормы не могут применяться к ДТП, произошедшему 29.10.2014.

В заключение следует обратить внимание и на сумму, от которой необходимо исчислять неустойку — от суммы причиненного ущерба или от предельной суммы страхового возмещения, установленной ст. 7 Закона № 40-ФЗ для каждого потерпевшего. Ответ на этот вопрос дан в п. 55 постановления Пленума Верховного суда РФ от 29.01.2015 № 2 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» и Обзоре судебной практики Верховного суда РФ № 1 (2015): в старой редакции Закона № 40-ФЗ — от 120 тыс. руб. (дело № А54-4943/2015), в новой редакции — от суммы причиненного ущерба (дело № А54-4942/2015).

Вы внимательно прочитали статью? Тогда ответьте на вопрос:

По какой редакции Закона Об ОСАГО определяется неустойка, если ДТП произошло после 01.09.2014?

ryazan.arbitr.ru

Что влияет на расчет неустойки по ОСАГО, пени и как правильно рассчитать их размер?

Как любой договор сторон, ОСАГО изначально предполагает установление ответственности за неисполнение принятых обязательств. В том числе рассматривается вариант ответственности страховщика, автоматически «активизирующем» указанные в договоре штрафы и пени.

Выплачивать их обязывается сторона, нарушившая свои обязательства. Важным условием успешного исполнения требований становится четкое понимание взаимных обязательств договорившихся в отношении их гарантированного исполнения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Какие изменения в законодательстве определяют сегодня выплату неустойки по ОСАГО?

Масштабные преобразования в правилах наложения подобных санкций к стороне, неисполнившей свои требования, были введены в действующее законодательство страны 1 сентября 2014 года.

Масштабные преобразования в правилах наложения подобных санкций к стороне, неисполнившей свои требования, были введены в действующее законодательство страны 1 сентября 2014 года.

Важно: ведущим изменением законодательства стало сокращение срока, выделяемого на выплаты страховок и пеней, с 30 до 20 календарных дней. В число дней включаются дни, являющиеся праздничными и выходными.

Отдельно рассматривается возможность решения споров с лицами, получившими ОСАГО до 1 сентября 2014 года. В отношении такого потерпевшего страховая компания может рассматривать документы до 30 календарных дней, в число которых также включаются выходные дни и праздничные даты.

Кроме того, закон строго зафиксировал ответственность страховщика за качество проведенного ремонта и срока его исполнения. В ситуации, когда после устранения поломок недостатки выявляются при приемке ТС, страховщик обязан устранить их за свой счет.

Заявление о выявленных недочетах застрахованное лицо обязано передать страховым службам максимум в пятидневный срок после фиксации недочета.

Правда, в случае, когда страховщик самостоятельно доказывает устранение с применением всех требований закона об ОСАГО или готов подтвердить продление сроков устранения недочетов в виду вступления в силу непреодолимых причин или продлилось по вине потерпевшей стороны, страховщик избавляется от необходимости выплат.

Каковы сроки?

Действующее законодательство строго фиксирует необходимость рассмотрения заявления потерпевшего в течение 20 дней. К направленному заявлению требуется приложить:

Действующее законодательство строго фиксирует необходимость рассмотрения заявления потерпевшего в течение 20 дней. К направленному заявлению требуется приложить:

- документы фиксации аварии;

- свидетельства полученных нарушений.

Максимум через 20 дней страховая компания обязана выплатить неустойку или представить заявителю обоснованный отказ в перечислении средств.

Только заявление в будущем при возникновении любых спорных вопросов может стать основанием признания возможности направления иска, так как уже пройден этап попытки досудебного урегулирования конфликтного финансового вопроса.

Сегодня законом определяются два вида финансового взыскания со страховщика при неисполнении обязательств:

- Однократный штраф, имеющий фиксированную денежную величину.

- Пеня, взыскиваемая многократно и определяемая в % соотношении.

Расчет неустойки по ОСАГО

В законе «Об ОСАГО» указан строгий порядок начисления денег.

В случае неисполнения срока начисления денег страховая компания обязывается принимать начисление 1% от суммы, определенной в качестве коменсации застрахованному лицу в отношении каждого потерпевшего лица по виду того причиненного ущерба, который рассматривается в качестве страхового случая. Это определено в 21 пункте 12 статьи закона об ОСАГО.

Для определения суммы достаточно рассмотреть простой пример подобной неустойки по страховому возмущению в 150 тысяч рублей. В этом случае неустойка составит 1500 рублей ежедневно.

Отдельно рассматривается сумма, взимаемая со страховщика, при срыве обязательных сроков выполнения ремонта или сроков выдачи направления на определение ущерба.

Отдельно рассматривается сумма, взимаемая со страховщика, при срыве обязательных сроков выполнения ремонта или сроков выдачи направления на определение ущерба.Формула зависит или от суммы компенсации или от общей стоимости ремонта, который определяется по итогам проведения ТО и определения технического состояния, в который включается износ транспортного средства.

В случае просрочки направления мотивированного отказа, сумма составит 0,05% от просрочки.

Отдельно в действующем законодательстве рассматривается финансовая пеня за несоблюдение страховщиком определенного в ФЗ периода выплаты страховой суммы. Расчет пени по ОСАГО производится 1% от суммы, которая была начислена в размере страховой премии. Например, если страховая составляла 1500 рублей, то пеня составит 15 рублей ежедневно.

Как можно получить определенные выплаты?

Порядок оплаты неустойки определяется в договоре ОСАГО и может быть указан как с выплатой на представленный банковский счет, так и на руки. Во второй ситуации выплаты производятся непосредственно в страховой компании лично потерпевшему.

При отсутствии денег в двадцатидневный срок застрахованное лицо получает право направить претензию в страховую компанию. Рекомендуется после направления претензии выдержать 5 календарных дней (в дни не входят праздничные).

Если за этот срок страховая компания не передела деньги или не направила мотивированное пояснение отказа, застрахованное лицо получает право подать иск в районный суд по месту официальной регистрации страховой компании. К направляемому иску потребуется приложить все документы, подтверждающие размер страховых выплат и отсутствие своевременного получения средств застрахованным лицом.

При возникновении споров о размерах штрафа или неустойки, страховщику и застрахованному лицу рекомендуется обращаться для решения спора в судебные инстанции.

При этом важно помнить требование действующего законодательство обязательного досудебного этапа решения конфликта. В случае рассмотрения спорных вопросов и ситуаций рекомендуется обращаться к юристу, имеющему опыт в разрешении данных конфликтных ситуаций.

О том, как рассчитать неустойку по ОСАГО и что это такое, смотрите видео.

moepravo.guru

- Автострахование

- Жилищные споры

- Земельные споры

- Административное право

- Участие в долевом строительстве

- Семейные споры

- Гражданское право, ГК РФ

- Защита прав потребителей

- Трудовые споры, пенсии

- Главная

- Формула расчета неустойки (пени) по ОСАГО

- Неустойка за нарушение срока страховой выплаты или ремонта транспортного средства — за каждый день просрочки в размере одного процента от размера страховой выплаты по виду причиненного вреда каждому потерпевшему (п. 21 статьи 12 закона об ОСАГО)

- Финансовая санкция за нарушение срока направления потерпевшему мотивированного отказа в страховой выплате — в размере 0,05 процента от установленной законом об ОСАГО страховой суммы по виду причиненного вреда каждому потерпевшему (п. 21 статьи 12 закона об ОСАГО)

- Штраф в размере 50% от разницы между совокупным размером страховой выплаты, определенной судом, и размером страховой выплаты, осуществленной страховщиком в добровольном порядке — при удовлетворении судом требований потерпевшего — физического лица об осуществлении страховой выплаты (статья 16.1 закона об ОСАГО).

Обращаем внимание: нижеприведенная статья была написана в 2012 году, в период действия статьи 13 закона об ОСАГО, согласно которой, в случае неисполнения обязанности по выплате страхового возмещения, страховщик за каждый день просрочки должен был уплачивать потерпевшему неустойку (пени) в размере одной семьдесят пятой ставки рефинансирования ЦБ РФ, от установленной статьей 7 закона об ОСАГО страховой суммы.

Однако с 1 сентября 2014 года статья 13 закона об ОСАГО утратила силу, в связи с чем, представленная ниже статья на сегодняшний день утратила актуальность.

В нынешней редакции закона об ОСАГО, за несоблюдение своих обязательств по договору ОСАГО страховщик уплачивает неустойку, финансовую санкцию и штраф, только предусмотренные законом об ОСАГО:

Обращаем внимание , что размеры страховой суммы (лимит страхования по ОСАГО) увеличены законодателем, о чем см. статью 7 закона об ОСАГО с комментариями.

Актуальные разъяснения и комментарии по состоянию законодательства на 2018 год о порядке возмещения причиненного в ДТП вреда, образцы исковых заявлений, претензии содержатся в публикации «Страховое возмещение по ОСАГО. Порядок, формы, иски, претензии, сроки».

Некоторые разъяснения о применении положений закона об ОСАГО содержатся в Постановлении Пленума Верховного Суда РФ от 26.12.2017 г. N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств».

Формула расчета неустойки (пени) по ОСАГО

(по состоянию законодательства на март 2012 года)

Абзацем вторым пункта 2 статьи 13 Закона об ОСАГО неустойка (пени) установлена в размере 1/75 ставки рефинансирования ЦБ РФ.

Учитывая сложившуюся ситуацию в судебной практике, а именно, различное толкование п.2, статьи 13 и ст. 7 закона «Об ОСАГО», судами общей юрисдикции и арбитражными судами, приведем два варианта расчета неустойки за несполнение или несвоевременное исполнение страховщиком обязанностей по выплате страхового возмещения.

Воспользуемся вышеприведенным примером. Например, если потерпевшему должна была выплачена страховка в возмещение вреда, причиненного его имуществу в результате ДТП в размере 20 000 рублей, но страховщик не исполнил данной обязанности и просрочка в выплате составила 30 дней, то неустойка, согласно статьи 13 закона об ОСАГО рассчитывается по формуле:

Вариант № 1 (согласно толкованию, данному в определении Верховного Суда РФ от 28.07.2011 N КАС11-382):

неустойка (пени) = 120 000* (сумма по виду возмещения согласно статьи 7 закона об ОСАГО) х 8** (ставка рефинансирования ЦБ РФ) х 30 (количество дней просрочки) / 100 / 75. = 3840 рублей.

*если причинен вред здоровью, то страховая сумма (лимит ответственности страховщика ) составляет 160 000 рублей)

** Ставка рефинансирования: Согласно Указанию Центрального Банка РФ от 23 декабря 2011 года № 2758-У, начиная с 26 декабря 2011 года ставка рефинансирования Банка России устанавливается в размере 8 процентов годовых.

Вариант № 2 (согласно толкования, данному в Постановлении Президиума ВАС РФ от 02.02.2010 N 14107/09 по делу N А56-5415/2009):

неустойка (пени) = 20 000 (сумма страхового возмещения равная размеру причиненного вреда но не превышающая страховую сумму по виду возмещения согласно статьи 7 закона об ОСАГО) х 8 (ставка рефинансирования ЦБ РФ) х 30 (количество дней просрочки) / 100 / 75 = 640 рублей.

Вернуться к оглавлению обзора судебной практики: Страховая выплата по ОСАГО. Порядок, сроки, иски. Судебная практика

logos-pravo.ru