Как отказаться от страховки по кредиту после получения кредита?

Несмотря на широкое распространение практики, при которой страховка признается навязанной услугой, банки продолжают активно продвигать как свои страховые продукты, так и продукты своих партнеров. Правда, со временем схемы навязывания страховки серьезно изменились, и в основном они рассчитаны на тех заемщиков, кто слабо или абсолютно не разбирается в юридических вопросах, считая договор страхования обязательным. Более того, правомочность банка отказать в предоставлении кредита, никак не мотивируя свои действия, вынуждает потенциальных заемщиков выбирать – либо согласиться на то, что предлагают, либо уйти ни с чем.

Несмотря на широкое распространение практики, при которой страховка признается навязанной услугой, банки продолжают активно продвигать как свои страховые продукты, так и продукты своих партнеров. Правда, со временем схемы навязывания страховки серьезно изменились, и в основном они рассчитаны на тех заемщиков, кто слабо или абсолютно не разбирается в юридических вопросах, считая договор страхования обязательным. Более того, правомочность банка отказать в предоставлении кредита, никак не мотивируя свои действия, вынуждает потенциальных заемщиков выбирать – либо согласиться на то, что предлагают, либо уйти ни с чем.

Но существует и еще одно, куда более важное обстоятельство, подталкивающее заемщиков согласиться на страховку. Условия кредитных продуктов одного и того же банка формируются таким образом, чтобы продукты со страховкой казались более выгодными по процентной ставке, сумме и продолжительности кредита. Выбирая именно такой продукт, клиент полагает, что остался в выгоде, тогда как на самом деле совокупная стоимость кредита (основной долг + проценты + страховка) оказывается более существенной, чем у кредитного продукта с большей процентной ставкой, но без страховки. Это обычный маркетинговый ход, и не более того. И, надо сказать, действует на заемщиков он достаточно эффективно. Сегодня мы поговорим о том, можно ли отказаться от страховки после получения кредита, и как это сделать правильно.

Кому и зачем нужна страховка

Институт страхования в кредитных правоотношениях призван обеспечить стабильность финансового положения банковской сферы, минимизировав риски образования и накопления проблемной задолженности в целом по отрасли за счет возможности компенсировать убытки их погашением страховыми компаниями. Но все это в большей степени теория.

Институт страхования в кредитных правоотношениях призван обеспечить стабильность финансового положения банковской сферы, минимизировав риски образования и накопления проблемной задолженности в целом по отрасли за счет возможности компенсировать убытки их погашением страховыми компаниями. Но все это в большей степени теория.

На практике участвующие в системе кредитного страхования компании являются либо партнерами банков, либо их аффилированными лицами. В любом случае от количества заключенных через определенный банк договоров страхования, а главное, объема полученной по ним прибыли, зависит и прибыль банка. В результате каждый прямо или косвенно заключенный банком договор страхования приносит кредитному учреждению двойную выгоду – банк застраховал свои риски, причем за счет клиента-заемщика, и получил свой партнерский процент.

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль — транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита? Об этом далее.

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

А что заемщики, какие потенциальные преимущества несет им договор страхования? Необходимо сказать, что видеть в страховке исключительно недостатки для клиентов банка – не совсем корректно. Статистика показывает, что с каждым годом доля просроченных кредитов, проблемных задолженностей растет. Это свидетельствует, что финансовое положение заемщиков в целом по рынку кредитования в последние годы далеко от стабильности. Если заемщиком была застрахована ответственность по кредиту, риски неспособности исполнять свои обязательства по причине потери работы, снижения уровня доходов, утраты трудоспособности или иных тому подобных обстоятельств, то за счет страховых выплат может быть погашен весь или большая часть кредитного долга, а значит, ответственность заемщика-должника будет исключена или сведена к минимуму. Это действительно так. И это реальное преимущество наличия договора страхования для заемщика. Но, к сожалению, единственное, к тому же используемое практически в единичных случаях. Иначе бы страховка по кредитам не была столь выгодной для страховых компаний и банков, особенно учитывая тот факт, что сегодня она предлагается чуть ли не по всем кредитным продуктам.

Необходимо понимать: страховка – не всегда плохо и не всегда дополнительная нагрузка, но если вы рассматриваете предлагаемые к страхованию риски маловероятными либо несоразмерными предстоящим выплатам, вы имеете полное право отказаться от заключения договора страхования. Однако, если так или иначе страховка влияет на вероятность выдачи кредита, лучше все-таки заключить договор, но держа при этом в уме свою возможность отказаться от страховки уже по выданному кредиту в течение установленного законом или банком периода времени. Правда, это право возникает только по потребительским кредитам либо по кредитным продуктам, прямо его предусматривающим. В последнем случае банки вводят и используют так называемый период «охлаждения».

Отказ от страховки по потребительским кредитам

В системе потребительского кредитования право заемщика отказаться от страховки предусмотрено законом, правда, только косвенно. Воспользоваться такой возможностью заемщик вправе в течение 14 дней после получения нецелевого кредита и в течение 30 дней – после получения целевого. Однако для реализации права необходимо будет в течение этого срока погасить и весь кредит, при этом необходимые к уплате проценты рассчитываются исходя только из срока пользования кредитными средствами. Это значит, что фактически договор страхования прекращается не столько потому, что так захотел заемщик, сколько в силу прекращения основного обязательства, которое было застраховано.

В системе потребительского кредитования право заемщика отказаться от страховки предусмотрено законом, правда, только косвенно. Воспользоваться такой возможностью заемщик вправе в течение 14 дней после получения нецелевого кредита и в течение 30 дней – после получения целевого. Однако для реализации права необходимо будет в течение этого срока погасить и весь кредит, при этом необходимые к уплате проценты рассчитываются исходя только из срока пользования кредитными средствами. Это значит, что фактически договор страхования прекращается не столько потому, что так захотел заемщик, сколько в силу прекращения основного обязательства, которое было застраховано.

Можно ли отказаться от страховки без возврата кредита? И да, и нет. Все дело в том, что страхование – самостоятельный договор, не связанный с кредитными правоотношениями и на них не влияющий. Таким образом, заемщик с точки зрения закона вправе его расторгнуть в любой момент, обратившись напрямую в страховую компанию (банк). Но есть один нюанс – возврат уже уплаченных страховых платежей. В последнее время получила практика единовременного внесения всей суммы по договору страхования, а ГК РФ оставляет принятие решения о возврате уже уплаченных по страховке сумм на усмотрение страховой компании. Тем самым, заемщик вполне может расторгнуть договор, но получить внесенные им суммы по договору – далеко не всегда, а значит, теряется смысл досрочного прекращения страховки.

law03.ru

Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились. Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме. Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно. Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным. Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

1 июня 2016 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги. Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги. Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента. И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

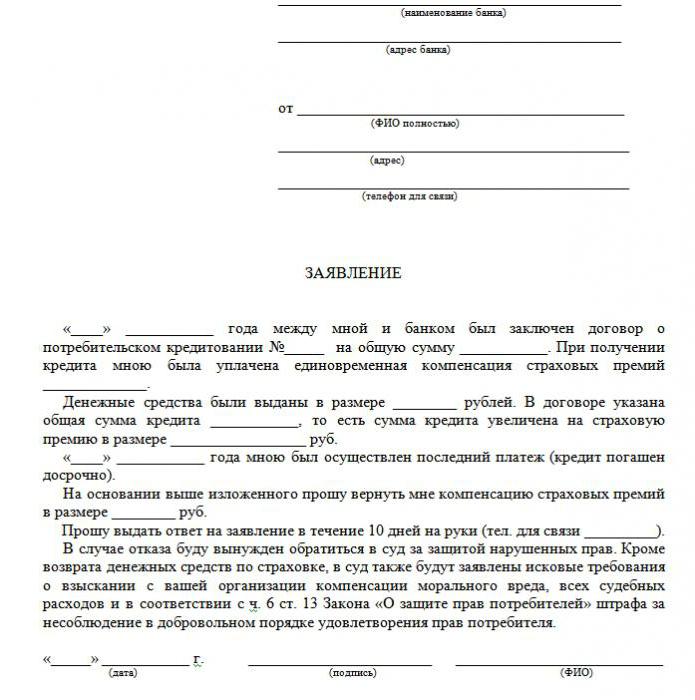

Образец отказа от страховки по кредиту представлен в статье.

Какие виды страховок возвращаются?

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Можно ли отказаться от страховки?

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу. В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Доступные пути отказа от страховки

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

- обратившись в банк с письменной просьбой;

- через суд.

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

- статья 935 ГК запрещает навязывание услуги страхования при оформлении основной банковской услуги, т. е. кредитовании;

- ст. 958 ГК дает право на возврат части стоимости при частично неиспользованном страховом периоде при досрочном погашении.

- длительность периода охлаждения;

- порядок истребования платежа по страховке обратно;

- величину суммы возврата, порядок расчета средств, возвращаемых по страховке.

- страхование жизни при условии достижения определенного срока;

- покрытие защитой жизни заемщика, уплачивающего регулярные страховые взносы или участвующего в инвестиционной деятельности СК;

- защита от несчастного случая, серьезного заболевания;

- страховка на предоставление медицинских услуг;

- страховое покрытие при различных рисках для различного вида транспорта;

- страхование недвижимого имущества;

- ОСАГО;

- страховка ответственности для собственников транспортных средств, перемещаемых по воде или воздуху;

- страховка ответственности при нанесении вреда здоровью другим физическим лицам;

- страховое покрытие от финансового риска.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Отказаться от страхового полиса можно двумя способами:

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк. Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2017 года), «Хоум Кредит», Сбербанк (30 дней).

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Досрочное погашение и возврат страховки

Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей. Вообще, с этим вопросом нужно обратиться в банк.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу?

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб.

Тогда образец заявления отказа от страховки по кредиту не понадобится.

businessman.ru

Как отказаться от страховки по кредиту: инструкция

Широкое распространение кредитных услуг российскими банками и доступность оформления займов требуют от кредитных организаций принятия мер, повышающих безопасность сделки с заемщиком и снижающих риск невозврата. Страхование воспринимается банками как неотъемлемое условие при открытии кредитной линии. Тем не менее заемщики могут отказаться от страховки после получения кредита, имея на то законные обстоятельства.

Ссылка на законодательство

Проблема, когда банк навязывает страховые опции, знакома практически каждому клиенту, когда-либо обратившемуся в банк за ссудой. Особенно, если сумма займа значительна. Гражданское законодательство и федеральные нормативные акты защищают граждан, столкнувшихся с необходимостью страхования, на основании следующих положений:

В рамках реализации потребительских прав заемщик имеет возможность потребовать предоставления услуги без навязывания дополнительных платных опций. Существует стандартный 14-дневный срок, во время которого заемщик может отказаться от страхования при нецелевом виде кредитования. Если оформлен целевой кредит, например автокредит, срок для отказа от дополнительной опции составляет 30 дней.

Есть существенное ограничение для реализации данного права – закрыть кредитную линию в течение данного срока, с учетом суммы по начисленным процентам. Таким образом, практическая реализация положений закона на данный момент выразилась в том, что он прекращает кредитные обязательства, а значит, и необходимость страховки отпадает.

После коллективного обращения граждан с ноября 2015 года Центральным Банком утверждено Указание № 3854-У, по которому установлен порядок и определены минимальные требования относительно добровольной страховки, которая навязывалась банком.

Основная суть указаний ЦБ заключена в возможности отказа от страховки уже после оформления кредита в 5-дневный срок, по истечении которого вопрос будет решаться с применением положений закона о правах потребителя или внутреннего регламента банка. Таким образом, клиент получает заем под более низкий процент, а затем обращается с требованием возврата средств по страховке в течение так называемого периода охлаждения.

Заинтересованные в страховке стороны

Настойчивость финансовых структур на обеспечении дополнительного обеспечения в виде страховки понять можно: банку важно сохранять уверенность в том, что одолженные гражданину средства вернутся вместе с процентами в течение обозначенного графиком срока.

Это позволяет банку снизить ставку по кредиту, рассчитывая на получение возмещения при наступлении страховых случаев (потеря работы, дохода, трудоспособности, а также утрата объекта залога либо снижение его стоимости).

Таким образом, предоставление услуги лежит в прямых интересах кредитора, однако и для клиента страховка при получении кредита может быть выгодна, если полис включает защиту за востребованные виды страховых случаев. Как правило, наиболее выгодным является страхование на случай потери работы или трудоспособности. К числу наиболее интересных клиентам страховых рисков относят ответственность по кредитным обязанностям в связи с утратой трудоспособности, потерей дохода, ухудшением материального положения и т. д. Если бы страховой полис действительно обеспечивал полной защитой на случай невозможности обслуживания долга заемщиком, вряд ли клиенты банков обращались с массовыми жалобами, утверждая об отсутствии потребности в страховке. И все же прежде, чем отказываться от полиса, необходимо тщательно взвесить решение – возможно, страховое покрытие в конкретной ситуации заемщика будет нелишним.

Что такое «период охлаждения» и как его использовать?

Начиная с марта 2016 года введены новые правила применения периода охлаждения, благодаря которому многие из клиентов смогли решить вопрос излишне уплаченных средств на навязанную страховку. В настоящее время любой заемщик самостоятельно решает вопрос обоснованности договора со страховщиком, и в случае признания данной меры излишней может потребовать возврата средств по упрощенной процедуре отказа от услуг в течение 5 дней после подписания соглашения с СК. Этот 5-дневный срок признан периодом охлаждения.

В случае, если договор все еще не вступил в силу, возможен полный возврат средств, если договор начал действовать, компания будет обязана вернуть сумму после вычета стоимости страховки за использованный период.

5 дней – такой обязательный срок, который обязана обеспечить любая российская компания, однако многие банки идут на более лояльные меры, увеличивая период охлаждения. Таким образом, В Росбанке или Сбербанке будут действовать разные внутренние положения, ввиду того, что ЦБ не запрещает устанавливать более гибкие условия реализации периода охлаждения.

Внутренняя политика Сбербанка предусматривает право заемщика на отказ от страховки и возврат уплаченной ранее суммы в течение 2-недельного срока после оплаты полиса. Такая длительность характерна большей части российских кредиторов, однако некоторые организации пошли еще дальше, продлив его до 1 месяца.

Кроме того, правила работы кредитных организаций позволяют получить процент от уплаченных взносов. Период возможности возврата определенного процента оплат в Сбербанке составил 90 дней, однако предел суммы ограничен – не более половины платежа.

Прежде чем подписывать кредитный и страховой договор, который навязывает банк, необходимо заранее узнать особенности возврата страховых выплат на случай отказа, так как банки не афишируют данные положения, преследуя свою выгоду. Даже если политика банка не содержит положений, касающихся права отказа от страхования, у гражданина всегда остается 5-дневный период.

При использовании права на отказ от страховых услуг при кредитовании есть существенный недостаток. После возврата средств по страховке и аннулирования договора со страховщиком банк может в одностороннем порядке пересмотреть условия предоставления заемных средств. Зачастую финансовая структура повышает ставку на 1-2%, что влечет за собой увеличение переплаты по процентам. Необходимо внимательно изучить договор займа, в частности, пункты, касающиеся назначения ставки и использования дополнительных услуг. Если в документе есть упоминание повышения ставки, следует рассчитать сумму итоговой переплаты и затраты на страховые услуги за весь оставшийся период кредитования.

Параметры периода охлаждения, устанавливаемые банками

Для того чтобы вернуть средства, которые заемщик уплатил страховой компании, необходимо предпринять некоторые действия.

Основанием для возврата страховки станет письменное заявление, оформленное соответствующим образом, с приложением документов, требуемых страховщиком.

В случае отказа страховой компании страхователь имеет право на обжалование решения СК по закону в судебной инстанции.

Собираясь оформить полис перед выдачей кредитных средств, заемщик уточняет, каков период охлаждения в рассматриваемой кредитной организации, и действует согласно принятым в банке правилам.

Как правило, каждый банк имеет свои взгляды на упрощенный порядок отказаться от страховки в течение периода охлаждения, однако неизменным является установленный минимальный срок – от 5 дней после заключения страхового договора.

Параметры, определяемые банком, включают:

Согласно положениям Указания ЦБ, следующие виды добровольных страховок подлежат возврату после оформления отказа:

Применение на практике

Наличие права на отказ от страховки по кредиту вовсе не означает обязанность это делать. Каждый заемщик решает сам, потребуется ли ему далее страховое обеспечение либо отказаться от него.

Сложностью применения указания Центрального Банка стал тот факт, что предоставление права на отказ от страховки и принуждение кредитора выдать кредит тому или иному заемщику – разные вещи. Только финансовая организация может решить, выдавать ли средства гражданину либо отказать в выдаче.

Таким образом, на практике проблема наличия ненужной страховки и затрат на нее по-прежнему сохраняется. Клиент так же рискует не получить заем, если выразит свое несогласие со страховкой.

Выходом из ситуации станет подписание кредитного соглашения с дальнейшим оформлением отказа от страхования, ведь если банк и ссудит средства заемщику, то условия по займу будут более жесткие, сумма меньше, ставка выше.

Простой предварительный расчет большинства кредитных программ показывает, что отсутствие добровольного полиса, который требует банк, может привести к автоматическому повышению кредитного процента. Повышение переплаты по долгу вынуждает заемщика задуматься взять полис в СК, чтобы не увеличивать затраты на обслуживание ставки.

Однако даже если ставка повышается на пару процентов, вряд ли стоимость страховки будет меньше данной суммы в пересчете переплаты за год. Если существует большая вероятность того, что кредит будет погашен досрочно, имеет смысл задуматься об отказе от дополнительных страховых услуг.

Описание процедуры

После ввода в действие указаний Банка России действия заемщика по возврату средств по страховке стали более простыми. Алгоритм действий для получения выгодного кредита с дальнейшим отказом от услуг СК выглядит следующим образом:

- Гражданин обращается в банк и получает одобрение по предварительной заявке.

- В заявлении указывают готовность оформить требуемый вид страхования.

- После того как заем получен, в течение пяти последующих дней заемщик обращается в СК, где должен написать заявление об отказе.

- Заявление составляют на бланке компании либо с учетом требований, установленных политикой СК.

- Оригинал заявления передается страховщику в офисе, на копии документа сотрудник СК ставит отметку о принятии к рассмотрению.

- В течение срока, установленного правилами компании, либо в течение 10 дней страхователь получает ответ по своему заявлению.

- Так как подобные меры противоречат интересам компании, она может затягивать процесс рассмотрения. В результате возврат будет сделан спустя пару месяцев или позже.

- Если налицо бездействие страховщика, затягивание процесса, лучше обратиться к опытному юристу, который окажет консультационную помощь, а также инициирует досудебное урегулирование.

- Если реакции на обращения клиента нет, гражданин имеет право обратиться в суд.

Когда заемщик оформляет кредит, первым желанием является получение нужной суммы. Однако после того, как договор с банком и страховщиком подписан, возникает сожаление об излишне уплаченной сумме. Законное право на возврат страхового взноса по причине расторжения договора с СК реализуется в пятидневный срок периода охлаждения.

kredit-blog.ru