Актуальные изменения ОСАГО в 2018 году

Впервые, законодательство, по вопросам страхования автогражданки было принято в 2002 году под №40. Очередные изменения автолюбителей ждут с 2018 года.

Автострахование терпит реформирование. Изменения в ОСАГО начинают действовать с 25 сентября 2017 на основании законодательного акта под №49. Поправки, затрагивают вопрос возмещения ущерба (убытков), ремонтных работ.

Последние изменения правил

Новые правила страхования предусматривают возмещение ущерба, при столкновении нескольких авто. Такое право принадлежит страхователям вне зависимости от даты заключённого договора. Остаётся прежней норма о праве составления европротокола без присутствия сотрудников ГИБДД, при столкновении 2 транспортных средств.

Для страхователей авто, заключивших соглашение с 28 апреля текущего года, применяется натуральная форма возмещения затрат – ремонт.

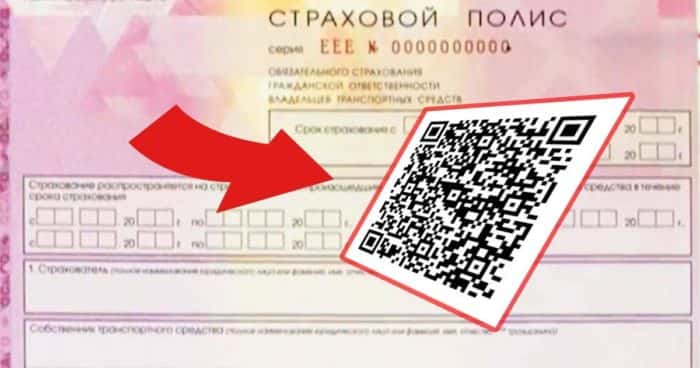

В 2018 году изменения будут и в страховых бланках, с наличием «QR-кода», что защитит и обеспечит доступ к информации о страхователе в режиме онлайн.

Последние изменения 2018 года повлияют на ценовую категорию, возможно подорожание, и последние новости коснуться расчёта коэффициента.

КБМ по-новому

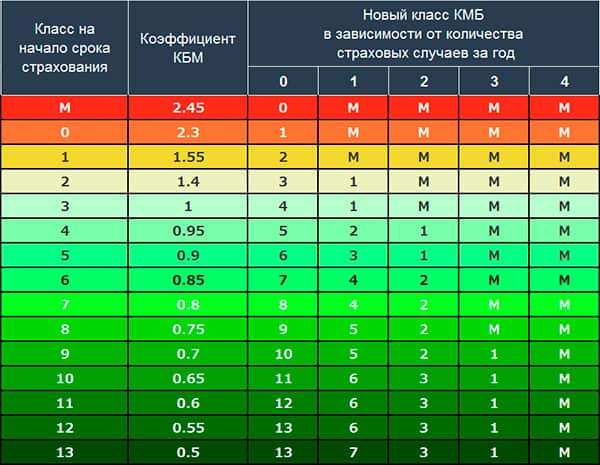

Коэффициент бонус малус(КБМ) – категория, влияющая на формирование стоимости полиса. Страхователь, не совершивший и не участвующий в течение года в происшествиях, при продлении страховых правоотношений получает скидку или наоборот, повышенную оплату.

Новый расчёт будет зависеть от количества и тяжести аварий за предыдущие периоды вождения.

Цена полиса формируется:

- от возраста и стажа «КВС»;

- региона регистрации авто «КТ» (например, в Москве установлен коэффициент 2.0);

- мощности автотранспорта;

- количества лиц;

- срока действия;

- принадлежности автомобиля физлицу (юридическому лицу).

- «ТБ» тариф страховщика равный 3432 рубля – 4118 рублей;

- «КТ» территориальный коэффициент (например, в столице установлен коэффициент 2.0);

- «КБМ» класс водителя (наличие аварий);

- «КВС» возрастная ставка и ставка стажа;

- «КО» количество лиц, допущенных к управлению (установлена ставка от до 1,8);

- КС» эксплуатация автомашины менее 10 месяцев (0,5) или свыше 10(1);

- «КН» нарушения договора страхования (1 или 1,5).

- авто с прицепным устройством;

- ТС с регистрацией за границей;

- на период до регистрации.

- по краткосрочным соглашениям;

- по договорам, срок действия которых истёк более 1 года назад;

- по соглашениям, заключённым на большое количество людей.

- отсутствие ДТП (КБМ=классу водителя, на момент заключения страхового соглашения);

- если гражданин возмещал ущерб, то КБМ зависит от количества произведённых выплат по договору, которые произвёл страховщик;

- для категории граждан от 22 до 24 лет со стажем управления машиной от 5 до 6 лет –50%;

- для водителей 22-24 лет, которые имеют стаж вождения 5-6 лет на 55%;

- для граждан от 25 до 29 лет и стажем 5 — 6 лет – на 31%, а со стажем до 9 лет – 22%;

- для граждан, достигших 49 и более с опытом вождения более 14 лет – скидка до 34%.

- 5-9 нарушений=1,86;

- 10-14 нарушений=2,06;

- 15-19 нарушений=2,26;

- 2,45 – для 20-24 нарушений=2,45;

- 2,65 – для 25-29 нарушений=2,65;

- 2,85 — для 30-34 нарушений=2,85;

- 35 раз и более = увеличение в тройном размере.

- письменное заявление, заполняемое на основании утверждённого бланка страховщика;

- оригинал карты о прохождении техосмотра. Данный документ выдаётся по результатам диагностики и ограничен конкретным сроком действия, по истечении которого, становится недействительным.

- документ, подтверждающий регистрацию транспорта. Хозяева незарегистрированных машин вправе предоставить только технический паспорт;

- гражданский паспорт. Если страхователь и владелец авто разные лица, то документы предоставляют оба;

- права водителя.

- письменное заявление;

- карта о прохождении диагностики;

- паспорт автомобиля, техпаспорт либо свидетельство о его регистрации;

- действующая доверенность на имя работника, который осуществляет оформление;

- свидетельство о регистрации организации;

- печать организации.

- оригинал страховки;

- правила страхования;

- памятку;

- подтверждение о внесение оплаты.

- определиться со страховщиком;

- зайти на сайт;

- произвести регистрацию данных;

- оставить заявку о желании оформить документ;

- проверить правильность внесённых сведений;

- ожидать оповещение об успешном завершении проверки информации (смс сообщение);

- войти в кабинет пользователя, используя логин и установленный клиентом пароль;

- выбрать нужную услугу (например, продление либо новоезаключение);

- получение полиса по электронной почте.

- невозможно определить подлинность;

- штраф за непредъявление страховки;

- проблемы с обменом информации участниками ДД при ДТП.

- установка б/у деталей будет исключена;

- при оценке состояния авто будет применяться единая методика, по итогам которой, страховщик обязан объективно дать оценку для производства будущего ремонта.

Расчёт суммы производится по следующим позициям:

Увеличение стоимости страховки повлияет на повышение компенсационных выплат до 1,5 млн. рублей.

Применение личного КБМ

Гражданам, управляющим данными видами транспорта, присваивается класс 1:

Класс «КБМ» определяется по выплатам, произведённым водителем за прошедшие аварии. При этом не берётся во внимание вид транспортного средства.

На классность не влияет информация:

Информация по сведениям о предыдущем договоре, заключённом на имя нескольких водителей берётся во внимание только в отношении водителя-владельца (коэффициент = 1,5).

Если лицо, управляло авто менее 1 года, коэффициент определяется по следующим параметрам:

Если присутствует информация о заключённых полисах у гражданина, начальный класс будет равный тому классу, который установлен в последнем полисе. При отсутствии сведений, гражданину присваивается 3 КМБ.

Для установления значения бонуса малуса, страховщиком выбирается высший коэффициент, установленный для каждого. Если в страховку добавляется новое имя, делается перерасчёт.

При чём, информация учитывается только по договорам, истёкшим в течение 1 года до начала нового, а не с момента, когда изменился количественный состав водителей. Вся информация о классности отражается в приложении к письменному заявлению о заключении договора страхования.

Подорожает ли ОСАГО в 2018?

Согласно проекту, повышается базовая ставка и цены:

На стоимость страховки также повлияют тарифы, установленные в каждом регионе отдельно и качество езды (степень аварийности) гражданина. Например, если водитель, с большим опытом вождения и дисциплинированностью в страховку внесёт сведения о другом лице(попадавшим в аварии), то потеряет скидку. Это связано с тем, что полис и ставки завязаны на конкретном транспорте, а не на владельце.

С января следующего года, для автопарков и юрлиц будет применяться средний коэффициент, что повлияет на увеличение стоимости оплаты за полис. Количество машин предполагает увеличение числа аварий.

Для водителей-нарушителей планируют установить повышенный коэффициент:

Документы для ОСАГО 2018

Что нужно предоставить гражданам, ИП, для оформления автостраховки:

Что необходимо и какие документы нужны для оформления юридическим лицам:

После процесса оформления для физлиц и юрлиц, страховщик выдаёт на руки:

С этого момента, страховой полис вступает в действие.

Какой штраф за отсутствие Автогражданки?

п. 2.1.1. законодательного акта под №1090, утверждены правила езды, также обязанность гражданина, управляющего авто иметь автостраховку и её предъявить при требовании инспектора ГИБДД. Штраф за отсутствие страховки предусмотрен нормами статьи 12.37 административного кодекса.

Предполагается увеличение размера штрафных санкций за управление авто без полиса с 800 рублей до 8000 рублей (с 500до 5000 в зависимости от характера правонарушения). Такое наказание призвано дисциплинировать граждан и исключить распространение фальшивых копий страховки. Наличие либо отсутствие факта застрахованности ТС, будет производиться камерами.

Управление в период, который не отражён в полисе, в текущем году наказывается штрафом в сумме 500 рублей (ст.12.37 КоАП). Езда без страховки на автомобиль в 2018 году в связи с не продлением документа либо полного его отсутствия влечёт штраф в сумме 800 рублей (ч.2 ст.12.37 КоАП). Просроченное страховое свидетельство также предполагает применение к гражданину штрафных санкций.Передвижение на авто, когда его собственник обозначен в страховом документе, но не имеет в момент движения при себе – 500 рублей и предупреждение.

Штрафы ГИБДД не изменятся за правонарушение, когда лицо, не вписано в страховой документ, причём, место нахождения собственника ТС не имеет значение. Вопрос о применении скидки в размере 50% от штрафной суммы, остаётся открытым. Данный бонус будет сохранён для стимулирования граждан.Оплата штрафов должна производиться не позднее 20-ти дневного срока с момента наложения.

Электронные полисы – новые стандарты

Новый полис в электронном варианте юридически равен бумажному варианту. В 2018 году будет упразднена процедура его оформления.

Пошаговое руководство о том, как получить электронный полис и как застраховать автомобиль через интернет:

Оформленный документ, страховщик направит на электронную почту. Его владельцу можно иметь при себе как оригинал, так и копию.

Очевидные минусы:

О том, как выглядит электронный полис, полученный посредством пересылки в сети, беспокоит многих страхователей. Однако его вид будет аналогичным виду бумажного варианта.

Таким образом, вопрос о том, как сделать ОСАГО через интернет в 2018году не вызывает сложности и является личным выбором каждого владельца авто.

Выплаты — изменения и сюрпризы

Ранее гражданин мог рассчитывать на денежное возмещение за полученный ущерб лишь до 160 000 рублей. В следующем году правила выплат будут иными. Так, в связи с увеличением стоимости страхового документа, предполагается и увеличение выплат за повреждение ТС. Максимальные выплаты могут достигать до 1,5 миллионов рублей, но это при серьёзных авариях и летальным исходам. Средняя компенсирующая сумма 400 000 рублей.

Владелец ТС может выбирать ремонт своего авто или деньги. Новым законодательным актом будут установлены конкретные сроки ремонта – 30дней. Ремонт поврежденного ТС должен производиться на станциях, которые заключили договора на оказание услуг с компанией либо по предварительному согласованию с компанией.

Что делать, если требуют доплату по ремонту? В новом законодательном акте данный вопрос будет урегулирован в пользу страхователя:

Срок выплаты в 2018 году для покрытия ущерба будет составлять 20 дней с момента предоставления документации страховщику. Для снижения исков по неоплаченным ущербам, будут установлены штрафы за затягивание принятия решения о выплатах (0,5% от суммы). Если гражданин не предоставит пакет документов в обозначенный срок, то за просрочку будет взыматься пеня (1% от общей суммы выплаты).

Техосмотр — критичных изменений нет

Вопрос об обязательности прохождения осмотра ТС регламентирован не только в законе под №170 (о прохождении техосмотра), но и правилами дорожного передвижения.

В 2018 году прохождение ТО, существенному изменению не подвергнется. Цена за диагностику возрастёт. На сегодняшний момент она колеблется в районе 800 – 1500 рублей. Улучшиться степень контроля и ответственности работников, осуществляющих осмотр ТС за счёт установления камер контроля.

Техническому осмотру для пенсионеров внимание не будет оказано, так как в России действуют послабления в данном вопросе. Пенсионер, не имеющий достаточного дохода и передвигающийся на авто старше 3 лет имеет право на безвозмездной основе пройти ТО у официального автодилера.

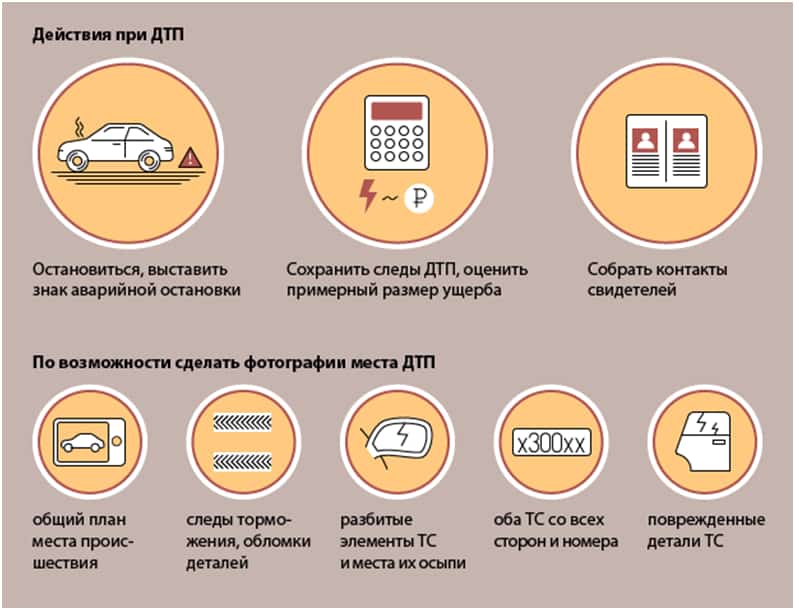

Действия при ДТП в новых условиях

Порядок действий при ДТП:

- при наличии пострадавших вызывается медпомощь;

- вызвать инспектора ГИБДД;

- сделать звонок страховщику по вопросу дальнейших действий.

Для урегулирования вопроса без сотрудника инспекции нужно наличие трёх условий:

- отсутствие пострадавших лиц;

- согласие участников происшествия и неоспоримость виновности каждого из них;

- отсутствие желания составлять протокол о происшествии.

Европротокол оформляется при дорожных происшествиях, авариях в случае:

- участия не более 2 средств;

- участники застрахованы;

- отсутствуют разногласия;

- отсутствие погибших и не повреждено имущество третьих лиц.

Правила заполнения европротокола:

- заполняется шариковой ручкой;

- каждому водителю нужно заполнить лицевую часть протокола, где имеются колонки с отражением сведений об участниках;

- заполнить оборотную сторону, указав необходимые сведения;

- разделить заполненные экземпляры;

- каждому проставить по две подписи на лицевой стороне;

- внесение дополнений либо изменений в бланк, скрепляется подписью того водителя, который не возражает по поводу изменённого текста.

Европротокол подаётся страховщику в течение пятидневного срока с соответствующим пакетом документации.

Рейтинг страховых компаний ОСАГО в 2018

Список рейтинговых компаний формируется ежегодно, чтобы хорошо изучить лучшие страховые компании нужно знать:

- оценку достижений;

- аналитическую отчётность (размещается на сайте Центробанка России);

- общественное мнение.

Топ 5 страховщиков по уровню надёжности.

- «АльфaСтpаxoвание»

- «Ингосстрах»

- Ренесанс»

- «Рессо Гарантия»

- «Альянс»

Народный рейтинг формируется из следующей информации:

- скорости оформления договора;

- количества произведённых выплат;

- отношения к клиентуре и т.д.

При выборе страховой компании стоит учитывать её присутствие в составе РСА страховщиков.

Таким образом, нововведения имеют ряд положительных моментов, как для страховщиков, так и страхователей. Введение новых бланков с защитным кодом, увеличение цены на страховку и введение соразмерных компенсационных выплат помогут снять накопившиеся вопросы.

Актуальный калькулятор

Видео по теме:

agdestrahovka.ru

Страховка ОСАГО на полгода

Классическое ОСАГО, которое по другом называют еще автогражданской ответственностью с ее обязательным страхованием, всегда оформляется сроком на 1 год с выдачей полиса, действующего столько же.

Но на рынке страхования есть точно такая же страховка, но только которую оформляют на полгода. Не все страховщики берутся за продажу полисов со сроком действия 6 месяцев, однако все же есть и такие.

Куда именно обращаться, в какую страховую компанию, сколько стоит, как рассчитывается и оформляется такая страховка – все это мы предлагаем изучить заранее, перед тем, как подавать заявление на получение кратковременного полиса.

Тонкости оформления

ОСАГО на полгода – это страхование автомобилиста, его ответственности как водителя, которую он несет перед другими участниками автодорожного движения, если по его вине произойдет столкновение, которое оформляется в обязательном порядке, но может иметь срок действия полиса на период 6 месяцев.

Такая страховая защита действует следующим образом – обладатель полугодового полиса становится виновников ДТП, возместить ущерб пострадавшей стороне берется страховая компания и виновнику не придется возмещать ущербы со своего кармана.

Всего классические сроки, которые фигурируют в большинстве страховых компаний при оформлении ОСАГО, составляют – 3 месяца, 6 и 12 месяцев.

Если выбирается полугодичное страхование, то его могут разбивать на 2-3 периода по несколько месяцев, например, при сезонном использовании машины. А могут просто оформить на 6 месяцев, идущих друг за другом подряд.

Кому удобен такой подход к автострахованию, так это следующим водителям, которые:

Такой полис тоже можно покупать как с ограниченным перечнем водителей (не больше 5-ти человек), которых можно допускать к управлению страхуемым автотранспортным средством, так и с неограниченным допуском лиц к вождению.

В целом можно отметить некоторые ключевые особенности, которые могут возникнуть при оформлении страховки ОСАГО на полгода:

При разбивке полиса, его периодов пользования, по месяцам в году, следует помнить, что в остальное время данная страховая услуга будет считаться недействительной.

Поэтому, если вам по условия страхования полагается ездить на авто в мае, а в апреле – нет, то если вы сядете за руль в апреле – это будет считаться нарушением – ездой без обязательного страхования.

Если же ДТП случится в тот период, когда полисом пользоваться нельзя, то страховщик оплатит за страхователя возмещение ущерба, но тогда клиент будет должен компании эти деньги вернуть.

После того как водитель предварительно рассчитается страховку (сам, через интернет, либо при помощи бесплатной консультации в страховой компании), нужно подать заявление, пройти сделку – заключение страхового договора.

И последним этапом будет получение самого полиса на руки, либо курьерской доставкой.

Как рассчитать

Расчеты стоимости страховых полисов по обязательному типу автогражданки должны вестись на основании следующих входных данных:

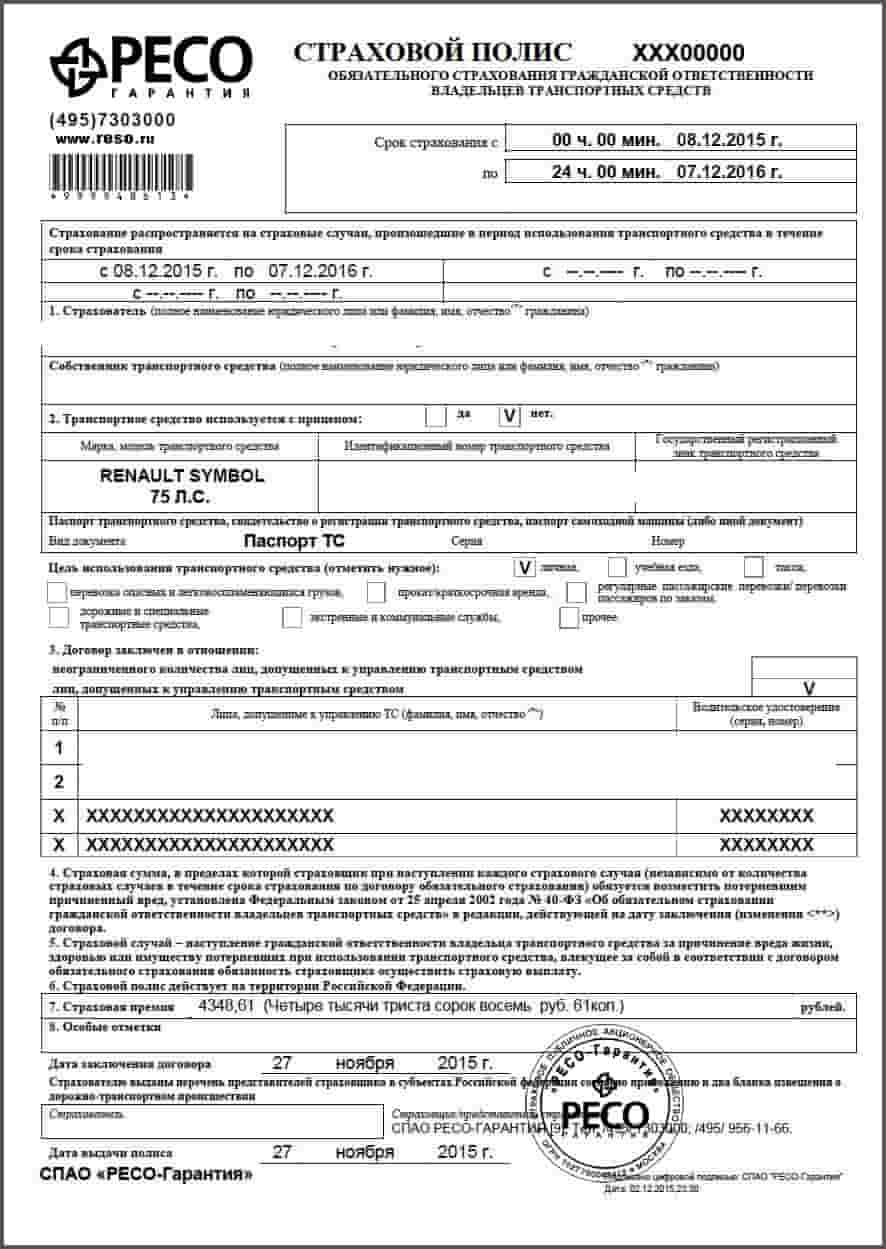

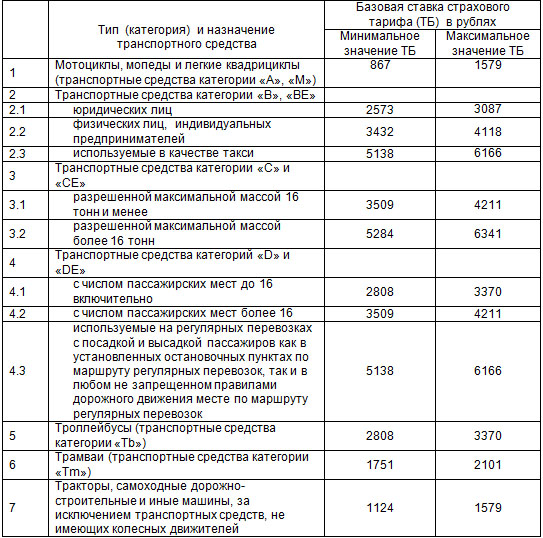

Базовая ставка по страховке ОСАГО определяется Центробанком на каждый год своя. Например, на январь-февраль 2018 года она по легковым автомобилям для физических лиц составит 4118 руб. за год страхования, а для юридических лиц на тот же период – 2573 рублей.

Базовая ставка в ЦБ РФ всегда рассчитывается, исходя из типа автотранспортного средства (например, мотоцикл, таксомоторное авто, либо грузовое или легковое), а также в зависимости от того, кем является страхователь – физическим или юридическим лицом.

На сумму такого базового тарифа будут умножаться повышающие или понижающие коэффициенты по специальной формуле, которая выглядит следующим образом:

Значения коэффициентов не исчисляются каждый раз математическим способом, а просто выбираются из специальных таблиц в соответствии с теми критериями, которые присущи водителю либо его машине.

В целом коэффициенты и их диапазоны могут быть следующими:

avtopravozashita.ru

Стоимость страхования автомобиля в Росгосстрахе в 2017-2018 году

Всего 20 лет назад не было необходимости в обязательном страховании автомобиля. Раньше никто не заставлял этого делать, но в наше время каждый автовладелец обязан по закону застраховать свой автомобиль по ОСАГО и на свое усмотрение приобрести полис КАСКО. Большинство из автолюбителей четко придерживаются слова закона, страхуя свое транспортное средство по всем правилам, даже не взирая на высокую стоимость проведения этой операции. Водители, пренебрегающие важностью страховки, поступают так до первого серьезного ДТП, собственно после которого они становятся ярыми сторонниками всяческих страховок, включая и от угона.

В любом случае экономия на авто без страховки – весьма сомнительное занятие, ведь даже только за факт отсутствия просроченного полиса водителю будет грозить штраф в размере 800 рублей. В этом случае, если водитель не будет иметь полис или он будет просрочен, то ему придется возмещать ущерб из своего кармана в случае создания ДТП. И это очень невыгодно, особенно учитывая, что стоимость ОСАГО в последние года в среднем имела стоимость около 6 000 руб./год. Выплаты по полису осуществляются в том случае, если потерпевшая сторона обращается в страховое учреждение с просьбой возместить полученный при ДТП вред. И в данном случае, если виновником ДТП были вы, то вам не придется нести каких-либо материальных затрат (правда, только в рамках страхового полиса).

Подчеркнем, что в последнее время стала особенно популярна обособленная страховка от угона. Так происходит лишь потому, что большинство страховщиков сейчас предлагают не полную страховку КАСКО, а выдают лишь ее разновидность. Оформить КАСКО конкретно от угона можно только в Росгосстрахе, Сургутнефтегазе и в Интачстраховании. Отметим, что Росгосстрах является крупнейшей страховой компанией, ведущей свою деятельность с 1921 года («РЕСО-Гарантия» на момент 2014 года находилась на 4 месте). Далее в материале мы будем говорить о страховании конкретно через организацию Росгосстрах.

Сколько стоит застраховать машину в 2017-2018 году в Росгосстрахе?

Новые тарифы на ОСАГО в 2017-2018 году были впервые представлены общественности 30 марта в «Вестнике Банка России». Там было сказано, что с 12 апреля 2015 года будут введены новые стандартные тарифы, а с 1 апреля 2015 года – обновленные региональные коэффициенты. Еще в 2014 году (до 12 апреля 2015 года) страховка для частных лиц имела стоимость в районе 2440-2574 руб., а с 12 апреля 2015 года эти цифры поднялись до 3432-4118 руб. Если разобраться, то нижняя граница коридора была поднята на 40%, а верхняя до 60%. Но на деле страховые компании смогут использовать более лояльную тарифную политику в районе от 5 до 20%.

Теперь поговорим о региональных коэффициентах. Стандартный тариф будет увеличен в 11 регионах, но с обратной стороны – в 10 местах федерации он будет снижен (например, в Байконуре). Стандартным коэффициентом на сегодня является показатель 2,0 – Москва, Тюмень, Сургут, Челябинск, Казань, Пермь. С апреля месяца 2015 года наиболее дорогими городами стали Челябинск и Мурманск: их коэффициент равен 2,1.

Именно в последних пунктах ОСАГО будет стоить больше всего. К примеру, простая страховка для автовладельцев ВАЗ 2107 с учетом повышения региональных коэффициентов, обойдется примерно в 7,9-9,5 тыс. руб. В Москве эта страховка будет стоить немного дешевле, но всего примерно на 450-500 руб. При этом зампред банка России заявил, что региональные цены не будут повышены более чем на 100%. Больше всего цена ОСАГО будет увеличена в Саранске и на Камчатке: повышение верхнего порога произошло на 99,98%. К примеру, если владелец ВАЗ 2107 с 10-летним стажем вождения платил 3,2-3,4 тыс. руб., то с 2015 года 12 апреля этому владельцу придется отдать уже 5,6-6,8 тыс. руб.

Таблица предельных базовых ставок (ТБ) страховых тарифов ОСАГО с 12 апреля 2015 года:

По заявлению гендиректора «Эксперта РА» Павла Самиева страховщики чаще всего терпят финансовые потери из-за ОСАГО в Мурманске, Челябинске, Мордовии и Камчатке. Именно в этих городах самый высокий уровень аварийности по стране. Если говорить о скидках, то наибольшую смогут получить водители Магадана: в 2014 году полис можно было купить за 3,2-3,4 тыс. руб., а в 2017-2018 году – уже 3,2-3,4 тыс. руб. Естественно на 3 месяца полис в Росгосстрахе можно оформить дешевле.

Но повышение базовых тарифов происходит не просто так. Теперь лимит выплат по жизни и ущербу будет увеличен с 160 тыс. руб. до 500 тыс. руб. Кроме того, повышение стоимости связано с высокой убыточностью этого сектора и упадком национальной валюты на рынке. Кроме того, было изменено возмещение имущественного ущерба – с 120 тыс. руб. до 400 тыс. руб.

Калькулятор ОСАГО онлайн

Для удобства вы можете рассчитать на нашем сайте, сколько может стоить страховой полис. Для этого воспользуйтесь калькулятором ОСАГО:

Если вы покупаете авто в кредит, то финансовые организации от вас обязательно будут требовать оформить страховку. Но стоит помнить, что стоимость страховки для нового автомобиля обойдется значительно дешевле, нежели стоимость оформления для НЕ нового автомобиля. Поэтому перед покупкой рекомендуем посмотреть акции и предложения, которые позволят при покупке авто значительно сэкономить.

avtooverview.ru

Минимальный срок ОСАГО 2018

Полисом автогражданской ответственности обеспечивается выплата денежной компенсации потерпевшей в аварии стороне за произведенный ремонт ТС и лечение пострадавшего в дорожно-транспортном происшествии. Минимальный срок ОСАГО 2018 установленный Законом буславливается категорией или группой, к которой отнесена автомашина, причем он разный для них.

Транспортные средства условно поделены на три группы: автомашины, зарегистрированные за границей и въехавшие на территорию России; автомобили, транзитом пересекающие Российскую Федерацию и машины, которые оформлены и эксплуатируются на дорогах России.

На 2018 год минимально возможным сроомк действия страхового полиса ОСАГО Законом регламентировано 3 месяца.

Цена полиса обязательного страхования машины прежде всего зависит от периода его действия. При приобретении полиса автогражданки на срок нескольких месяцев ее окончательная стоимость будет зависеть от коэффициента срока (КС) в такой пропорции:

при суммарном годичном периоде страхования на 3 месяца КС установлен 0,5;

при четырех месяцах КС составляет 0,60;

при пяти месяцах КС – 0,65;

при шести месяцах КС – 0,70;

при семи месяцах КС – 0,80;

при восьми месяцах КС – 0,90;

при девяти месяцах КС – 0,95.

из вышеизложенного следует, что круглогодичный страховой полис стоит наиболее дешево. Годовая цена полиса ОСАГО 2018 по прежнему неизменна, даже при условии удорожания ее стоимости. Можно приобрести страховой полис на несколько более малый срок, но в последующем автовладельцу предстоит доплата за пролонгацию действия такого вида договора.

В случае регистрации ТС за пределами России при условии временного его нахождения на территории нашего государства (на срок до 14 дней) возможно приобретение страховки ОСАГО на сток от 5 до 15 дней.

В случае следования авто к непосредственному месту использования или на станцию ТО можно оформить 20-дневный страховой полис ОСАГО.

Для других автомобилей, зарегистрированных в России, Законом установлен годовой срок страхования, страховой и календарный годы могут обычно не совпадают.

Как продлить период действия ОСАГО 2018

Годовая страховка автогражданки стоит неизменно. В случае намерения продавать автомобиль можно его застраховать на минимальный срок.

Если же сделка по продаже не состоится, страховой полис подлежит продлению до конца страхового года, в таком случае придется доплатить сумму, равную размеру полугодовалой страховки.

Можно ли сэкономить на полисе ОСАГО?

Законодательно оплата оформляемого страхового полиса путем рассрочки платежа запрещена. Возможна только поэтапная оплата полиса. К примеру, оформив страховку ОСАГО всего на 3 месяца, по истечении указанного срока пролонгировать ее на последующие 3 месяца и внести оплату за 6 месяцев.

Следует обратить особое внимание на неукоснительное соблюдение сроков при продлении страховки во избежание штрафа с повышающим коэффициентом срока, он же — КС.

kalkuljator-osago.ru