Новая форма заявления на получение патента

Похожие публикации

С 29 сентября 2017 г. применяется новая форма заявления для предпринимателей на получение патента. Бланк заявления и порядок его заполнения утверждены приказом ФНС РФ от 11.07.2017 № ММВ-7-3/544. О новой форме и ее заполнении, расскажем в этом материале.

Новая форма для получения патента 2017

ИП, желающим перейти на применение патентной налоговой системы, необходимо подать заявление в налоговую инспекцию, которой подведомственна территория планируемой «патентной» деятельности. Форма заявления на получение патента 26.5-1 подается за 10 рабочих дней до начала работы на ПСН (п. 2 ст. 346.45 НК РФ). Это значит, что для ИП, подавшего заявление, например, 02.10.2017 г., начало работы на патенте возможно с 16.10.2017 г., если только в заявлении предпринимателем не указана более поздняя дата.

Новое заявление на получение патента действует с 29.09.2017 г. Форма заполняется на один из 63 видов «патентной» деятельности, указанных в п. 2 ст. 346.43 НК РФ, а также в отношении которого законом субъекта введена патентная система. Получив заявление, налоговики должны выдать патент или отказать в нем в течение 5 дней.

Разработка новой формы заявления обусловлена необходимостью включения в «патентные» виды деятельности услуги общественного питания, оказываемые через общепит без залов обслуживания посетителей. Также из формы заявления убрали код по ОКТМО.

Заполнение заявления на получение патента

Чтобы верно оформить заявление на получение патента, нужно обратиться к Правилам его заполнения (приложение № 3 к приказу ФНС РФ № ММВ-7-3/544). Заявление оформляется вручную, или на компьютере. Нельзя вносить исправления корректором, печатать документ с двух сторон листа, скреплять листы заявления степлером.

Заявление на получение патента 2017 – это многостраничный документ со сквозной нумерацией, начиная с первого листа. Все текстовые поля заполняются заглавными буквами, слева направо с первой ячейки строки. При отсутствии данных ставится прочерк.

Первые две страницы заявления заполняют все предприниматели, а остальные листы оформляются при необходимости — в зависимости от выбранного вида «патентной» деятельности.

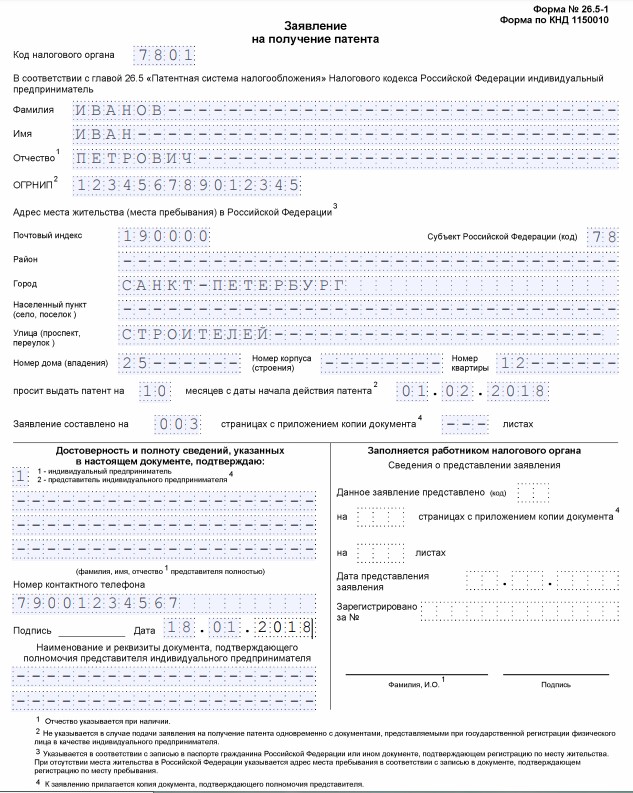

Страница 001 заявления на получение патента ИП – это титульный лист, в котором предприниматель указывает свои данные: Ф.И.О., ОГРНИП, адрес места жительства или пребывания. Здесь же нужно указать на какой срок в месяцах нужно выдать патент и дату начала его действия.

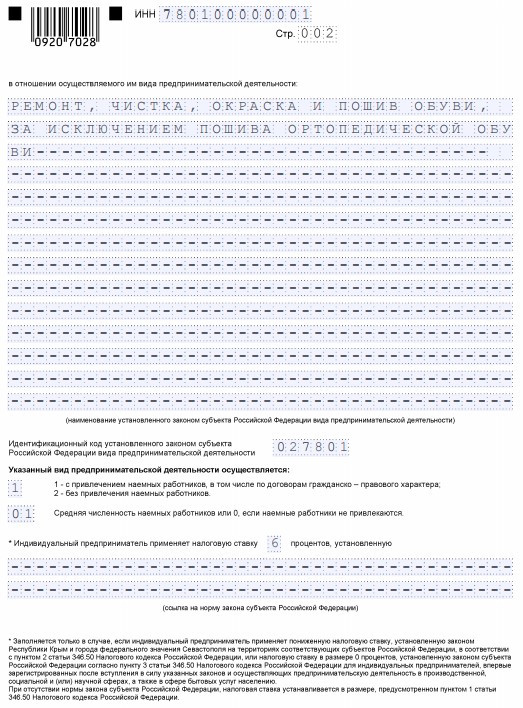

На странице 002 указывается наименование вида «патентной» деятельности, которую выбрал предприниматель. Ее идентификационный код указывается согласно закона субъекта РФ, которым введена ПСН в регионе.

Также необходимо отметить, как будет осуществляться указанный вид деятельности – с привлечением работников, или нет, и указать среднюю численность наемного персонала.

Применяемую налоговую ставку на «патенте» нужно указывать только тем, для кого действуют пониженные, или нулевые ставки.

Образец заявления на получение патента для заполнения можно скачать по ссылке ниже.

Лист А заполняют по всем видам деятельности, за исключением тех, для которых предусмотрены остальные листы заявления — транспортных услуг (пп. 10, 11, 32, 33 п. 2 ст. 346.43 НК РФ), сдачи в аренду недвижимости (пп. 19 п. 2 ст. 346.43 НК РФ), розничной торговли и услуг общепита (пп. 45-48 п. 2 ст. 346.43 НК РФ). Он предназначен для указания сведений по каждому из мест осуществления деятельности на «патенте». Если таких мест много, заполняется нужное количество листов А, при этом код субъекта РФ (приложение № 2 к Порядку) проставляется только на первом из них, а по остальным листам в данных полях ставится прочерк. Не допускается указание более одного субъекта РФ в одном заявлении. Строку 010 не заполняют, если определенного адреса для деятельности нет.

Лист Б формы заявления на получение патента на 2017 г. предназначен для ИП, оказывающих услуги автотранспортных перевозок и перевозок водными видами транспорта. Здесь нужно правильно указать код типа транспортного средства, его идентификационный номер согласно регистрационному документу, марку, госномер, грузоподъемность для грузоперевозок, количество посадочных мест при пассажирских перевозках.

Лист В заполняется ИП, сдающими в аренду свои жилые и нежилые помещения и участки, а также оказывающими услуги общепита и торгующие в розницу. Нужно указать код признака объекта, соответствующий выбранному виду деятельности (площадь объекта аренды, торгового зала, зала обслуживания и т.д.), площадь объекта и адрес его места нахождения.

spmag.ru

Заявление на получение патента

Патентная система налогообложения (ПСН) — является одной из самых популярных и удобных. Для перехода на нее необходимо заполнить и подать в ИФНС заявление на патент на 2018 год по форме 26.5-1.

Патентная система налогообложения (ПСН) — является одной из самых популярных и удобных. Для перехода на нее необходимо заполнить и подать в ИФНС заявление на патент на 2018 год по форме 26.5-1.

В нашем сегодняшнем материале мы расскажем о преимуществах ПСН, порядке заполнения заявления на применение этой системы налогообложения, сроках действия патента.

В нижней части страницы можно скачать бланк заявления на патент на 2018 год и образец заполнения этого документа.

Преимущества и недостатки ПСН

В настоящий момент ПСН — это наиболее удобная система налогообложения по причине низкой административной и налоговой нагрузки на предпринимателей, которые ее применяют. Главные ее достоинства состоят в следующем:

- минимальный объем отчетности. Подробнее об отчетах на ПСН можно узнать тут;

- стоимость патента можно не рассчитывать самостоятельно. Это делают сотрудники ИФНС. Однако, тут мы опубликовали расчет стоимость патента, для тех предпринимателей, которым необходимо определить, выгодно ли будет работать на этой системе;

- патент можно взять на срок от 1 до 12 месяцев, что избавляет от необходимости переплаты, если деятельность будет вестись меньше года;

- предприниматель на ПСН освобождается от уплаты НДФЛ, НДС и налога на имущество;

- до 1 июля 2019 года предприниматели, применяющие ПСН, освобождены от обязанности применения кассовых аппаратов. Однако с 1 июля 2018 года, согласно ФЗ от 03.07.2016 № 290-ФЗ, при получении наличных за товары, если ИП применяет наемный труд, будет необходимо применение онлайн-кассы. Но льготный период могут продлить. Подробности тут.

- применять эту систему налогообложения могут не все предприниматели. Полный перечень видов деятельности, допускающих применение ПСН перечислен в п. 2 ст. 346.43 НК РФ и опубликован тут;

- ИП на ПСН может иметь не более 15 работников;

- годовая выручка должна быть не более 60 миллионов рублей.

К сожалению, не обошлось и без недостатков:

Куда и как подавать заявление?

Для постановки на ПСН или перехода на эту систему необходимо подать заявление по форме 26.5-1 в ИФНС. Бланк утвержден приказом ФНС РФ от 11 июля 2017 года № ММВ-7-3/589 @. Сделать это можно одним из следующих способов:

- Лично.

- Через представителя.

- По почте заказным письмом.

- При наличии ключа электронной подписи, можно направить заявление на получение патента в 2018 году через Личный кабинет налогоплательщика Налог.ру.

Если ИП планирует вести деятельность по месту проживания, заявление на ПСН необходимо подавать в ИФНС по месту жительства. Если же деятельность будет вестись в регионе отличном от региона проживания, то и заявление необходимо подать в ИФНС того региона, где будет вестись деятельность.

Порядок заполнения документа

Новый бланк заявления на применение патента состоит из пяти страниц. Для всех видов деятельности необходимо заполнить первые три страницы. Затем, если вы будете оказывать транспортные услуги, то дополнительно должны заполнить лист А. Для занятий розничной торговлей и общепитом или при сдаче помещения в аренду, кроме трех первых обязательных страниц, заполняется лист В. При оказании услуг заполняется только первые три страницы.

Документ заполняется в следующем порядке:

На первой странице указываются ФИО, ИНН и ОГРНИП ИП, адрес проживания и код ИФНС, в которую ИП обратился с заявлением. Тут же указывается дата, с которой ИП начинает применять патент, и период его действия (от 1 до 12 месяцев). Внизу первого листа ставится цифра 1 или 2 в зависимости от того, заполняет ли документ ИП лично, или это делает его доверенное лицо. Далее ставится печать (при наличии), дата и подпись, указывается контактный телефон.

На второй странице прописывается соответствующий вид деятельности и идентификационный код установленного законом субъекта РФ вида предпринимательской деятельности.

Идентификационный код состоит из шести цифр:

- первые две цифры выбираются из НК РФ Статья 346.43 п.2, в соответствии с видом деятельности;

- вторые две цифры – код субъекта РФ;

- следующие две цифры — это порядковый номер вида деятельности, определенного в региональном Законе о применении ПСН.

- ПСН не применяется в отношении видов деятельности, заявленных ИП;

- ИП указал недопустимый срок действия патента;

- ИП утратил право применения ПСН до окончания срока его действия, а заявление было подано в год утраты этого права;

- ИП не доплатил сумму по патенту, полученному ранее;

- ИП не заполнил все обязательные поля в заявлении.

- титульная, для сообщения идентификационных сведений о физическом лице и сроке действия;

- название вида деятельности;

- информация о месте ведения бизнеса;

- сведения о транспортных средствах (при выборе перевозки грузов и пассажиров);

- сведения об объектах, используемых в бизнесе (для сдачи в аренду помещений; розничной торговли; оказании услуг общепита).

- индивидуальный номер (ИНН);

- код ИНФС по месту деятельности;

- полное имя физического лица;

- регистрационный номер (ОГРНИП), указывается только если свидетельство о регистрации ИП уже выдано;

- полный почтовый адрес по прописке;

- количество месяцев действия;

- дата начала работы;

- количество заполненных листов.

- штрих код 0920 7042 — при выборе направления организации перевозки грузов и пассажиров;

- штрих код 0920 7059 – для розничной торговли, общепита и аренды;

- штрих код 0920 7035 – для остальных направлений бизнеса.

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 октября 2017 года по 1 апреля 2018 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

- НДФЛ ( в части доходов в отношении которых применяется патентная система);

Например, для города Севастополя при оказании парикмахерских услуг, идентификационный код 039203. Так определяется идентификационный код, согласно инструкции. Но при личном заполнении и отправлении заявления на применение патента, инспектор исправил идентификационный код в заявлении, сказав, что последние четыре цифры это код ИФНС, в которую сдается заявление на применение ПСН.

Поэтому советуем своим читателям, при определении идентификационного кода обратиться в свою ИФНС. По каким-то непонятным причинам очень часто местные ИФНС действуют в разрез с требованиями инструкций по заполнению бланков.

Затем указывается, планирует ли ИП работать самостоятельно или с привлечением наемных работников. Во втором случае должна быть указана средняя численность сотрудников. Далее указывается налоговая ставка, составляющая 6% (или менее: ряд регионов приняли Законы о применении пониженной ставки ПСН).

Завершающий пункт второй страницы — ссылка на норму Закона субъекта РФ. В этом пункте необходимо написать номер и дату местного Закона, которым принята определенная налоговая ставка патента.

На третьей странице указывается место осуществления деятельности, заполняется код по ОКТМО и адрес.

Четвертая страница (Лист А) необходима тем ИП, которые в своей деятельности используют транспортные средства. В зависимости от типа транспортного средства, которое будет использовать ИП, в строке № 010 ставятся цифры 01; 02; 03; 04:

01 – грузовой транспорт;

02 – пассажирский транспорт;

03 – водный пассажирский транспорт;

04 – водный грузовой транспорт.Там же необходимо указать идентификационный номер, марку, регистрационный знак, грузоподъемность и количество мест транспортного средства.

Пятую страницу (Лист B) должны заполнить те ИП, которые планируют извлекать доход с использованием помещения, например, заниматься торговлей или сдавать помещение в аренду. В соответствующие графы заносятся коды вида объекта и признака объекта. Соответствующие коды даны в сносках в нижней части данного листа.

Срок действия и порядок оплаты патента

В соответствии с п. 5 ст. 346.45 НК РФ , патент может быть выдан на срок от 1 до 12 месяцев. В случае необходимости продления действия патента, необходимо подать заявление новое заявление на патент для ИП на 2018 год.

Если патент берется на срок менее шести месяцев, то он должен быть оплачен в течение первых двадцати пяти календарных дней действия ПСН.

Отказ в выдаче патента

ИФНС обязана выдать ИП патент или уведомление об отказе в его выдаче в течение пяти дней с момента получения заявления. Отказ возможен в следующих случаях:

После устранения нарушений заявление может быть подано повторно.

tbis.ru

Образец заявления на получение патента по форме 26.5-1 на 2018 год

Патентная система налогообложения – это единственный специальный режим, доступный только индивидуальным предпринимателям. Чаще всего купить патент оказывается выгоднее, чем платить налоги на других режимах.

Подробнее: Патент для ИП на 2018 год: виды деятельности

Подробнее: Патент для ИП на 2018 год: виды деятельностиТем не менее, мы рекомендуем сначала с помощью калькулятора расчёта патента сравнить его стоимость с налоговой нагрузкой на ЕНВД или УСН, возможно, в вашем случае выбор будет не в пользу ПСН.

Если вы убедились, что для вас ПСН – это самый оптимальный вариант, то надо подать в инспекцию заявление на получение патента, другое его название — форма 26.5-1.

Обратите внимание: с 29 сентября 2017 года действует новый бланк заявления на ПСН, утвержденный приказом ФНС от 11 июля 2017 г. N ММВ-7-3/544@.

Форма 26.5-1

Заявление на получение патента состоит из пяти страниц:

Первые две страницы заполняют все заявители, а страницы, содержащие информацию о транспорте или об объектах торговли и общепита, только при выборе соответствующего направления бизнеса.

Заполняем форму

Рассмотрим подробнее, как заполнять бланк для перехода на ПСН. Заявление на патент (образец заполнения) подготовим на примере предпринимателя, планирующего оказывать услуги населению по ремонту, чистке и окраске обуви. Заявленный срок деятельности – десять месяцев. Оформлять заявление на патент (образец заполнения) начнем с титульного листа. Указываем регистрационные данные для ИП на 2018 год:

Левый нижний блок предназначен для подтверждения внесённых сведений, указания контактного телефона и даты подачи.

Обратите внимание: разрешение нельзя оформить сразу на несколько лет, максимум – на один календарный год. Если вы хотите получить годовое разрешение на ПСН, то укажите 12 месяцев, а срок действия – с первого января. По окончании текущего года придётся подавать новую заявку.

На следующей странице вписываем полное название вида деятельности и идентификационный код вида предпринимательской деятельности в соответствии с Классификатором. Код состоит из шести цифр, чтобы его найти, надо знать номер выбранного направления бизнеса в статье 346.43 НК РФ, а также код региона.

Например, порядковый номер ремонта мебели в этом списке – 02, а код Санкт-Петербурга – 78. Ищем эти данные в таблице классификатора и находим полный идентификационный код – 027801.

Ниже указываем наличие работников и их количество. Последние поля для заполнения на этой странице – налоговая ставка, в общем случае она равна 6%.

Из следующих трёх страниц выбираем только одну, где указываем дополнительные сведения:

В нашем случае ИП ремонтирует обувь в мастерской по адресу, отличного от прописки. Его и указываем в специальных полях.

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Порядок подачи

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если населённый пункт регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.

www.regberry.ru

ПАТЕНТ Формы 2018 Скачать

Патентная Система

Как Применять ПСН Формы для Скачивания

(внизу страницы)

КЛАССИФИКАТОРЫ

КЛАССИФИКАТОРЫ

С 1 января 2017 года применяются новые общероссийские классификаторы ОКВЭД 2 и ОКПД 2.Коды позволяют налогоплательщикам на УСН, ЕНВД и ПСН получить льготы от субъектов РФ.

Распоряжение Правительства РФ от 24.11.2016 № 2496 – р применяется с 1 января 2017 г.

КОЭФФИЦИЕНТ- ДЕФЛЯТОР ПСН

Год, на который установлен

коэффициент-дефлятор для ПСНРазмер

№ Приказа Минэкономразвития

Приказ от 30.10.2017 № 579

Приказ от 03.11.2016 N 698

Приказ от 20.10.2015 N 772

Приказ от 29.10.2014 N 685

Приказ от 07.11.2013 N 652

Закон от 25.06.12 N 94-ФЗ

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ПСН

Патентная система налогообложения – самая удобная и популярная. Для перехода на нее необходимо заполнить и подать в ИФНС заявление на патент по форме 26.5-1 (см. ниже)

ПСН удобна по причине низкой административной и налоговой нагрузки.

Преимущества:

— минимальный объем отчетности;

— стоимость патента можно не рассчитывать самим;

— это делают и сотрудники ИФНС;

— патент можно взять на срок от 1 до 12 месяцев, что избавляет от необходимости переплаты, если деятельность будет вестись меньше года;

— предприниматель на ПСН освобождается от уплаты НДФЛ, НДС и налога на имущество;

— до 1 июля 2019 года предприниматели, применяющие ПСН, освобождены от обязанности применения кассовых аппаратов.

С 1 июля 2018 года, согласно ФЗ от 03.07.2016 № 290-ФЗ, при получении наличных денег за товары работы, услуги, если ИП применяет наемный труд, будет необходимо использовать онлайн – кассу. Льготный период могут и продлить.

Недостатки патентной системы:

Применять ПСН могут не все ИП. Полный перечень видов деятельности, допускающих применение ПСН, перечислен в п. 2 ст. 346.43 НК РФ;

ИП на ПСН может иметь не более 15 работников;

годовая выручка должна быть не более 60 миллионов рублей.

КАКИЕ НАЛОГИ ЗАМЕНЯЕТ ПСН

ПСН предусматривает освобождение от обязанности по уплате:

-

Налога на имущество физических лиц( в части имущества, используемого при осуществлении предпринимательской деятельности, в отношении которых применяется патентная система);

ЗАЯВЛЕНИЕ О ПОСТАНОВКЕ НА УЧЕТ

Для постановки на патентную систему или перехода на эту систему необходимо подать заявление по форме 26.5-1 в ИФНС.

Бланк утвержден приказом ФНС РФ от 11 июля 2017 года № ММВ-7-3/589 @. Сделать это можно одним из следующих способов:

По почте заказным письмом с описью.

При наличии ключа электронной подписи, можно направить заявление на получение патента в 2018 году через Личный кабинет налогоплательщика Налог.ру.

Если заявление подано одновременно с документами на регистрацию ИП, то ПСН будет применяться с момента выдачи свидетельства о регистрации ИП.

Если ИП планирует вести деятельность по месту проживания, заявление на ПСН необходимо подавать в ИФНС по месту жительства.

Если же деятельность ведется не по месту проживания, то и заявление необходимо подать в ИФНС того региона, где будет вестись деятельность.

СОВМЕЩЕНИЕ ПСН С ДРУГИМИ СИСТЕМАМИ НАЛОГООБЛОЖЕНИЯ

Кодекс разрешает совмещать несколько режимов налогообложения.

При совмещении режимов ИП ведет раздельный учет имущества, обязательств и хозяйственных операций (п. 6 ст. 346.53 НК РФ).

ФОРМА ПАТЕНТА

ФОРМА ПАТЕНТАКАК ЗАПОЛНИТЬ БЛАНК ЗАЯВЛЕНИЯ

Бланк заявления на применение ПСН состоит из пяти страниц.

Для всех видов деятельности заполняются первые три страницы.

Если оказываются транспортные услуги, то дополнительно необходимо заполнить лист А.

Для розничной торговли и общепита, при сдаче помещения в аренду, кроме трех первых обязательных страниц, заполняется лист В.

При оказании услуг (например, аренда) заполняется только первые три страницы.

Порядок заполнения бланка

На первой странице указываются ФИО, ИНН и ОГРНИП ИП, адрес проживания и код ИФНС, в которую ИП обратился с заявлением. Указывается дата, с которой ИП начинает применять патент, и период его действия (от 1 до 12 месяцев).

Внизу первого листа ставится цифра 1 или 2 в зависимости от того, заполняет ли документ ИП лично, или это делает его доверенное лицо.

Ставится печать (при наличии), дата и подпись, указывается контактный телефон.

первые две цифры выбираются из НК РФ Статья 346.43 п.2, в соответствии с видом деятельности;

вторые две цифры – код субъекта РФ;

следующие две цифры — это порядковый номер вида деятельности, определенного в региональном Законе о применении ПСН.

При определении идентификационного кода лучше обратиться в свою ИФНС.

Затем уточняется, планирует ли ИП работать самостоятельно или с привлечением наемных работников.

Во втором случае должна быть указана средняя численность сотрудников.

Указывается налоговая ставка, составляющая 6% (ряд регионов приняли Законы о применении пониженной ставки ПСН).

Последний пункт второй страницы — ссылка на Закон субъекта РФ. В этом пункте необходимо написать номер и дату местного Закона, которым принята определенная налоговая ставка патента.

01 – грузовой транспорт;

02 – пассажирский транспорт;

03 – водный пассажирский транспорт;

04 – водный грузовой транспорт.Пятую страницу (Лист B) заполняют ИП, планирующие извлекать доход от использования помещения, сдавать помещение в аренду.

В соответствующие графы заносятся коды вида объекта и признака объекта.

КАК ПЕРЕЙТИ НА ПАТЕНТНУЮ СИСТЕМУ

Для получения патента ИП необходимо подать в ИФНС заявление на получение патента по форме, утвержденной ФНС.

СРОК ДЕЙСТВИЯ И ОПЛАТА ПАТЕНТА

Патент может быть выдан на срок от 1 до 12 месяцев. В случае необходимости продления действия патента, необходимо подать заявление новое заявление.

Если патент берется на срок более шести месяцев, то треть стоимости патента должна быть оплачена в течение первых двадцати пяти календарных дней с момента начала применения ПСН, остальная часть — не позднее тридцати дней до момента окончания срока действия патента.

Заявление подается не позднее, чем за 10 дней до начала применения ПСН:

При осуществлении деятельности по месту жительства

При осуществлении деятельности на территории муниципального образования, городского округа, города федерального значения или субъекта РФ, в котором ИП на налоговом учете не стоит

Заявление подается в налоговый орган по месту жительства

Заявление подается в любой территориальный налоговый орган по месту планируемого осуществления деятельности

Предприниматель, утративший право на применение патентной системы или прекративший свою предпринимательскую деятельность до истечения срока действия патента, вправе вновь перейти на ПСН не ранее, чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано:

— передано в электронной форме.

СРОК ВЫДАЧИ ПАТЕНТА

В течение 5 дней со дня получения заявления на получение патента ИФНС выдает предпринимателю патент или уведомить его об отказе в выдаче патента.

Уведомление об отказе в выдаче патента доводится до сведения ИП в течение 5 дней после вынесения решения об отказе в выдаче патента.

ЗА ЧТО МОГУТ ОТКАЗАТЬ В ВЫДАЧЕ ПАТЕНТА

- Несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов деятельности, в отношении которых на территории субъекта РФ введена патентная система;

- Неправильное указание срока действия патента (патент выдается по выбору на период от одного до двенадцати месяцев включительно в пределах календарного года);

- Нарушение условий перехода на патентную систему.

ИП, утративший право на применение ПСН или прекративший свою деятельность раньше срока действия патента, вправе вновь перейти обратно не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

4. Если есть неуплата по налогу, который уплачивается при применении ПСН.

КАК ВСТАТЬ НА УЧЕТ

КАК ВСТАТЬ НА УЧЕТ

Постановка на учет предпринимателя в качестве налогоплательщика, применяющего ПСН, осуществляется налоговой инспекцией, в которую он обратился с заявлением на получение патента.

В течении 5 рабочих дней ИФНС выдает свое решение о постановке на учет или отказе.

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного ИП дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Предпринимательская деятельность должна осуществляться самостоятельно, на свой риск, и быть направленной на систематическое получение прибыли.

НАЛОГОВЫЙ ПЕРИОД

Налоговым периодом является 1 календарный год

Если патент выдан на срок менее календарного года, то налоговым периодом признается срок, на который выдан патент.

В случае прекращения предпринимательской деятельности до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения.

РАЗМЕР НАЛОГА

Налоговая ставка при ПСН = 6%

Ставка может быть установлена в размере 0% для ИП, впервые зарегистрированных и осуществляющих деятельность в:

— производственной, социальной или научной сферах;

— в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ).

В Крыму и Севастополе налоговая ставка может быть уменьшена для всех или отдельных категорий налогоплательщиков на период 2017 — 2021 гг. до 4%.

РАСЧЕТ НАЛОГА

Размер налога = Налоговая База х 6%

Размер налога = (Налоговая база : 12 мес. Х количество мес. срока, на который выдан патент) Х 6

nicolbuh.ru