Что выгоднее патент или упрощенка?

Надежные бухгалтерские услуги

Бухгалтерское обслуживание от проверенных партнеров СКБ Контур. Для тех, кто хочет делегировать бухгалтерию профессионалам.

Какой налоговый режим выгоднее для предпринимателя — УСН или патент? Это зависит от условий деятельности, наличия сотрудников, величины потенциально возможного дохода на ПСН. Мы сравним преимущества этих налоговых режимов и расчитаем выгоду на упрощенке и патенте.

Преимущества упрощенки

Упрощенка — привлекательный налоговый режим. Он предполагает простой расчет налога, подачу налоговой декларации только раз в год, отсутствие бухотчетности. При работе на УСН предприниматель может уменьшить налог на размер страховых взносов за себя и сотрудников. Объект налогообложения “Доходы минус расходы” подразумевает учет суммы взносов в расходах. Объект налогообложения “Доходы” дает возможность сделать налоговый вычет на сумму взносов. Подробнее мы рассказывали об этом в статье о расчете авансовых платежей.

Особенности патента

Патентная система — особый спецрежим, он описан в главе 26.5 НК РФ. Там же перечислены виды деятельности, по которым можно применять ПСН. При этом регионы могут дополнительно внести в этот список определенные виды деятельности. Претендовать на Патент могут только предприниматели с числом сотрудников менее 15 человек. Размер налога на патенте не связан с реальными доходами, он известен заранее. При этом на патенте нельзя сделать налоговый вычет на размер страховых взносов, которые предприниматель платит за себя или сотрудников.

Рассмотрим более детально сходства и различия УСН и Патента в таблице

* Уточняйте размер налоговой ставки для вашего вида деятельности в вашем регионе, она может быть существенно снижена.

Основное различие между УСН и патентом заключается в порядке начисления и учета страховых взносов. На УСН взносы за сотдрудников, как правило, выше, зато предприниматель может уменьшить на их сумму налоговую базу. На патенте взносы за сотрудников ниже, но предприниматель не может уменьшить налог на их сумму, оплатить патент ему придется полностью.

Это означает, что патент будет выгоднее в одном случае: когда реальный доход предпринимателя существенно выше, чем потенциально возможный доход, установленный регионом, с которого нужно платить 6% налог.

Если же предприниматель зарабатывает в год сумму, меньшую или сравнимую с размером потенциально возможного дохода по патенту, то выгоднее будет перейти на УСН. Тогда он сможет соблюсти свою выгоду, сократив налог на сумму страховых взносов. Мы уже писали, как выбрать объект налогообложения: “Доходы” или “Доходы минус расходы”.

Сравним расходы на УСН и ПСН

Пример 1. Реальный доход выше потенциального дохода по патенту.

ИП Смирнов работает с 3 наемными работниками. Потенциальный доход для его вида деятельности в его регионе составляет 280 000 рублей. ИП прогнозирует доходы в 2 000 000 рублей, расходы в 300 000 рублей.

При покупке патента он понесет такие расходы:

Стоимость патента: 280 000 * 6% = 16 800 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Страховые взносы за сотрудников: средняя зарплата работника на предприятии Смирнова составляет 20 000 рублей. 20 000 * 20% * 3 * 12 = 144 000 рублей.

Итого: 16 800 + 23 153,33 + 144 000 = 183 953,33 рубля.

При переходе на УСН он понесет такие расходы:

Налог по УСН 6%: 2 000 000 * 6% = 120 000 рублей.

Страховые взносы за себя: 23 153,33 рубля + взносы при привышении дохода в 300 000 рублей = 23 153,33 + (2 000 000 — 300 000) * 1% = 23 153,33 + 17 000 = 40 153,33 рубля.

Страховые взносы за сотрудников (аналогично): 144 000 рублей.

ИП может сделать налоговый вычет и уменьшить налог на сумму страховых взносов, но не более чем на 50%: 120 000 * 50% = 60 000 рублей.

Итого: 60 000 + 40 153,33 + 144 000 = 244 153,33 рубля.

Мы видим что в данных условиях ИП выгоднее купить патент, чем перейти на УСН.

Пример 2. Реальный доход мало отличается от потенциального.

ИП Смирнов работает без сотрудников, потенциальный доход для его вида деятельности в регионе составляет 280 000 рублей. ИП прогнозирует доходы в 300 000 рублей.

При покупке патента он понесет такие расходы:

Стоимость патента: 280 000 * 6% = 16 800 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Итого: 16 800 + 23 153, 33 = 39 953,33 рубля.

При переходе на УСН он понесет такие расходы:

Сумма налога: 300 000 * 6% = 18 000 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Налоговый вычет: ИП без работников может уменьшить сумму налога на все страховые взносы без ограничений, даже если налог аннулируется (что и произойдет в нашей ситуации).

Итого: расходы ИП составят 23 153, 33 рубля.

Мы видим, что в данных условиях ИП выгоднее перейти на УСН, чем купить патент.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не можете определиться самостоятельно, то доверьте учет профессиональному бухгалтеру

www.b-kontur.ru

Как бизнесмен на патенте вернул 18 000 рублей за онлайн-кассу

В конце марта предприниматели на патенте начали получать налоговые вычеты. Так государство возвращает бизнесменам затраты — 18 000 ₽ за каждую онлайн-кассу. Но, чтобы получить эти деньги, нужно вовремя оформить кассу и подать документы в налоговую. Кто не успел, тот остается без денег. Мы расскажем, как не упустить возможность.

Александр руководит компанией, которая продает онлайн-кассы. Они помогли десяти бизнесменам собрать документы для вычета. Их клиенты работают в разных районах Москвы и области, поэтому подавали документы в разные налоговые инспекции. А у каждой инспекции — свои требования. Но в итоге налоговый вычет получили все 10 предпринимателей.

Александр поделился с нами опытом: рассказал, какие документы готовили, как подавали и что из этого вышло.

Генеральный директор группы компаний «Профи Менеджер»

Что такое налоговый вычет

Налоговый вычет за онлайн-кассу — это 18 000 ₽, которые государство возвращает предпринимателю. Это называется «налоговым вычетом», потому что государство не выдает бизнесмену деньги, а вычитает из суммы налога. Вы получаете не деньги, а разрешение платить меньше налогов, пока не компенсируете всю сумму. Вот смотрите.

Предположим, предприниматель открыл киоск, чтобы торговать косметикой. Он купил два патента и обязан заплатить по первому — 15 000 ₽, по второму — 10 000 ₽ налога. Бизнесмен купил и зарегистрировал онлайн-кассу — потратил 20 000 ₽. По закону он может вернуть не больше 18 000 ₽ за одну кассу. Чтобы получить эти деньги, он оформляет налоговый вычет и уменьшает первый налог на 15 000 ₽, второй — на 3 000 ₽. Теперь по первому патенту он ничего не должен налоговой, по второму останется заплатить 7 000 ₽. Так бизнесмен возместил расходы на кассу.

0 ₽ стоит Эвотор 7.2, если получить налоговый вычет

Налоговый вычет — это компенсация затрат на онлайн-кассу. Налоговая учитывает не только цену самой кассы, но стоимость фискального накопителя, программного обеспечения и настройки техники. Но сколько бы вы ни потратили, государство возместит не больше 18 000 ₽ за одну кассу.

Кто получает вычет

Вычет оформляют только индивидуальным предпринимателям на патенте и ЕНВД. В этой статье мы расскажем про предпринимателей на патенте, а про ЕНВД — в следующий раз.

Вычет получают только те, кто зарегистрировал кассу с 1 февраля 2017 года до 1 июля 2019 года. Меньше времени у бизнесменов в сфере торговли и общепита с работниками — они должны зарегистрировать кассу до 1 июля 2018 года. Опоздавшие вычет не получат.

Бизнесмен на патенте получит вычет, только если подаст документы до конца налогового периода 2019 года. Но если предприниматель работает в сфере торговли или общепита и нанимает сотрудников, он может получить вычет только за налоговый период 2018 года — придется поторопиться.

Если бизнесмен уже заплатил налог, деньги за кассу все равно можно вернуть. Для этого достаточно подать заявление и документы в свою налоговую с просьбой вернуть переплату или учесть в будущих платежах. Налоговая вернет деньги в течение месяца или засчитает переплату за 10 дней (ст. 78 НК РФ).

Деньги вернут только тем, кто купил новую кассу или модернизировал старую. Если купили кассу с рук, вычет, скорее всего, получить не удастся.

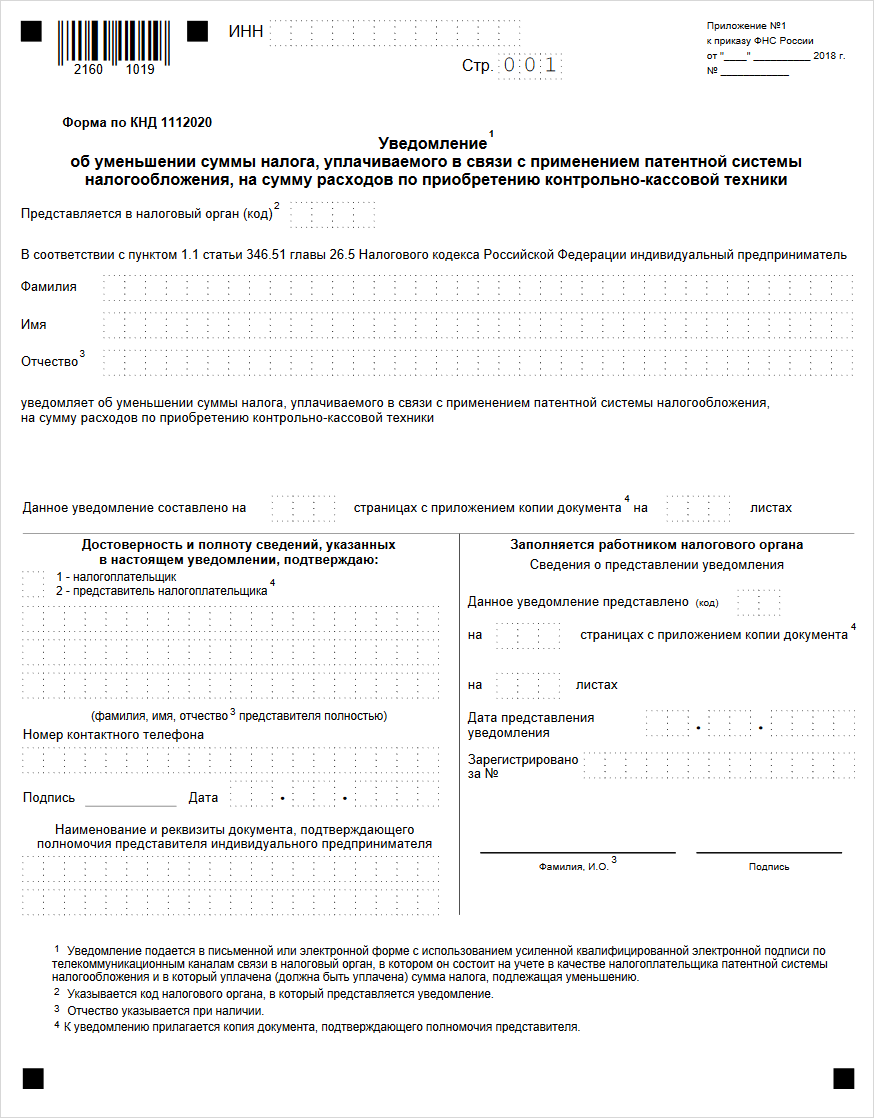

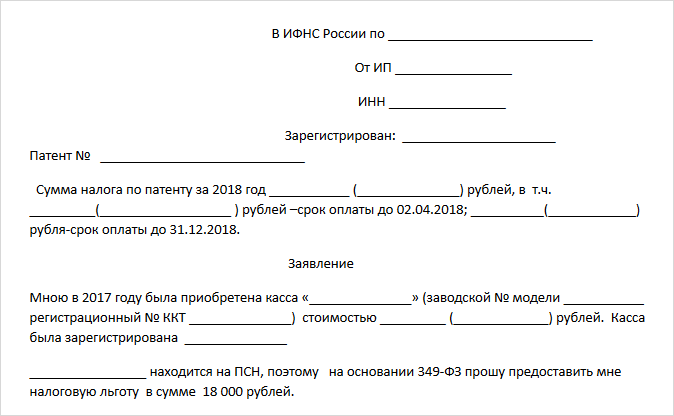

Как получить вычет

Бизнесмен должен подать заявление в налоговую — в свободной форме или на специальном бланке. Заявление примут только на бумаге — его можно принести в налоговую инспекцию лично или отправить по почте. Пока что подавать заявление в электронной форме нельзя (письмо налоговой от 04.04.2018 № СД-4-3/6343@).

До апреля специального бланка не было, поэтому работники компании подготовили для своих клиентов заявление в свободной форме. Бизнесмены могут и сейчас подавать такие заявления, если не хотят заполнять бланк. В заявлении обязательно указать (ст. 2 Закона 349-ФЗ от 27.11.2017):

- ФИО предпринимателя.

- ИНН.

- Номер и дату патента.

- Сроки уплаты налога, который бизнесмен уменьшает.

- Сумму, на которую предприниматель уменьшает налог.

- Модель и заводской номер онлайн-кассы, за которую бизнесмен получает налоговый вычет.

- Сумму расходов на кассу.

Кроме заявления потребуются документы:

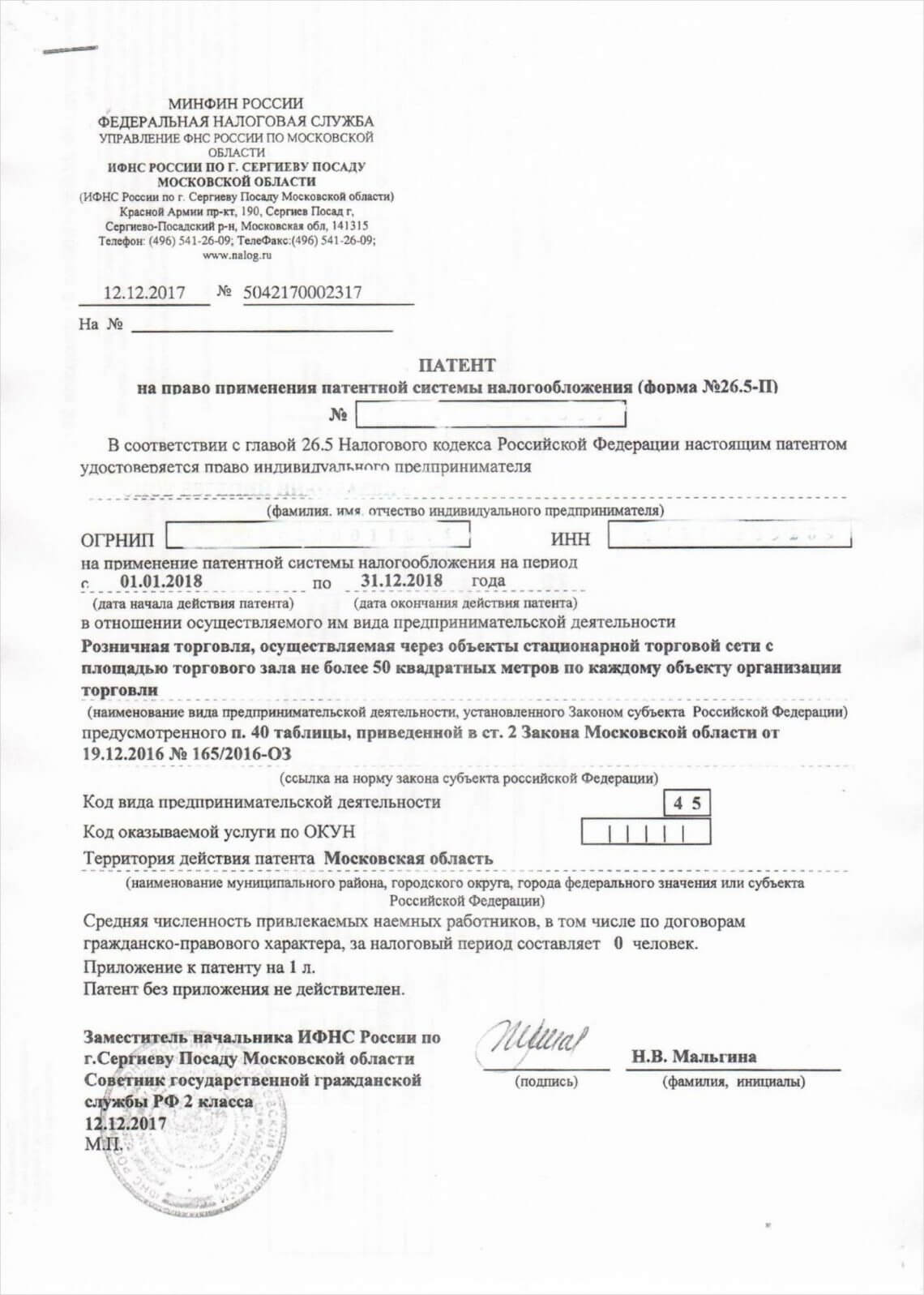

- Копия патента.

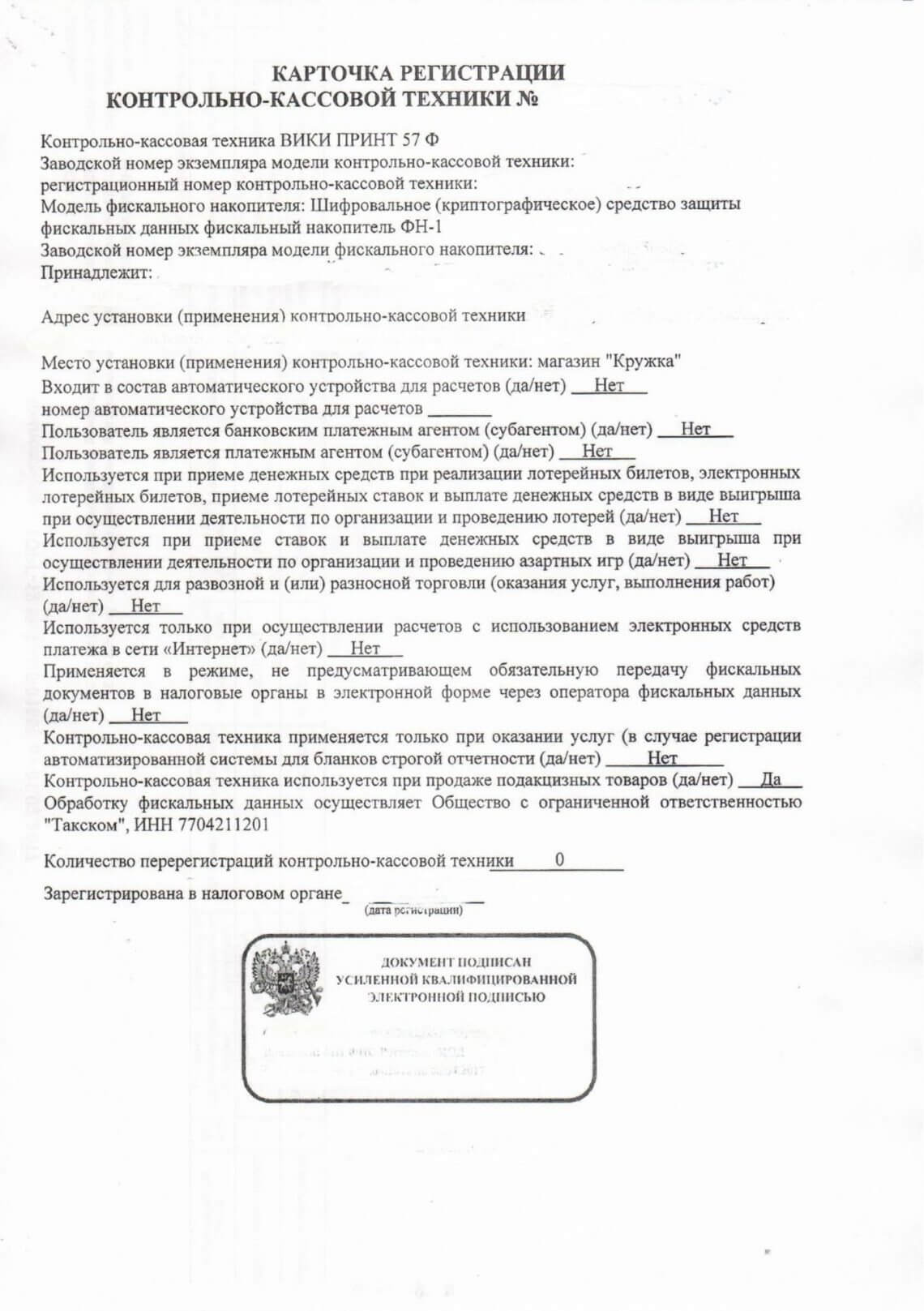

- Копия карточки регистрации онлайн-кассы.

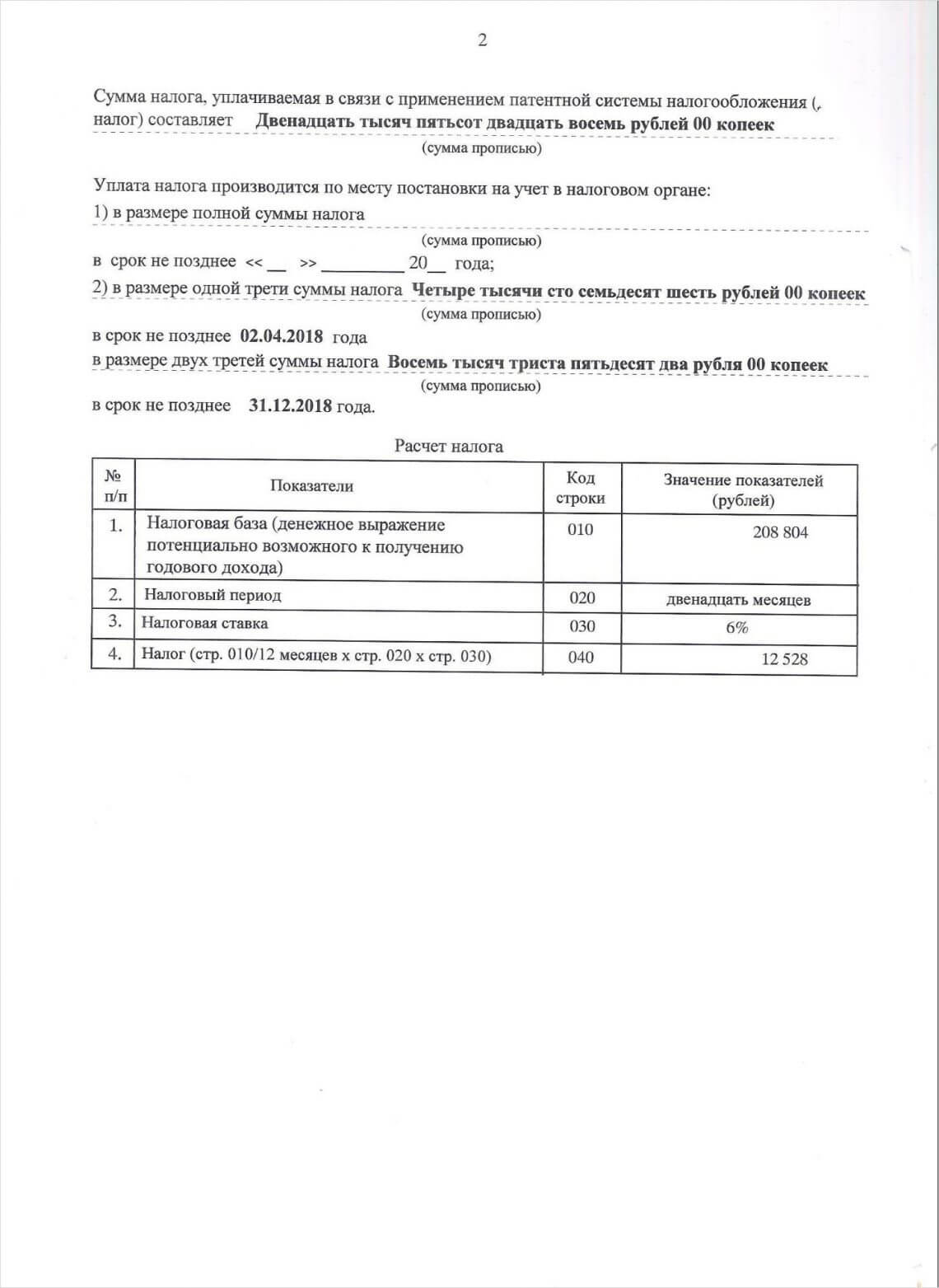

Налоговики проверяют заявление в течение 20 дней — решают, давать вычет или нет. Если инспектора что-то смутит, он попросит уточняющие данные. Первый клиент, которому компания помогала с документами, получил ответ налоговой в конце марта. По условиям патента за год он должен был заплатить 12 528 ₽ налога. Пока налоговики не пересчитали сумму налога, но сказали, что эти деньги платить не нужно.

В двух случаях инспектор попросил копию накладной на кассу

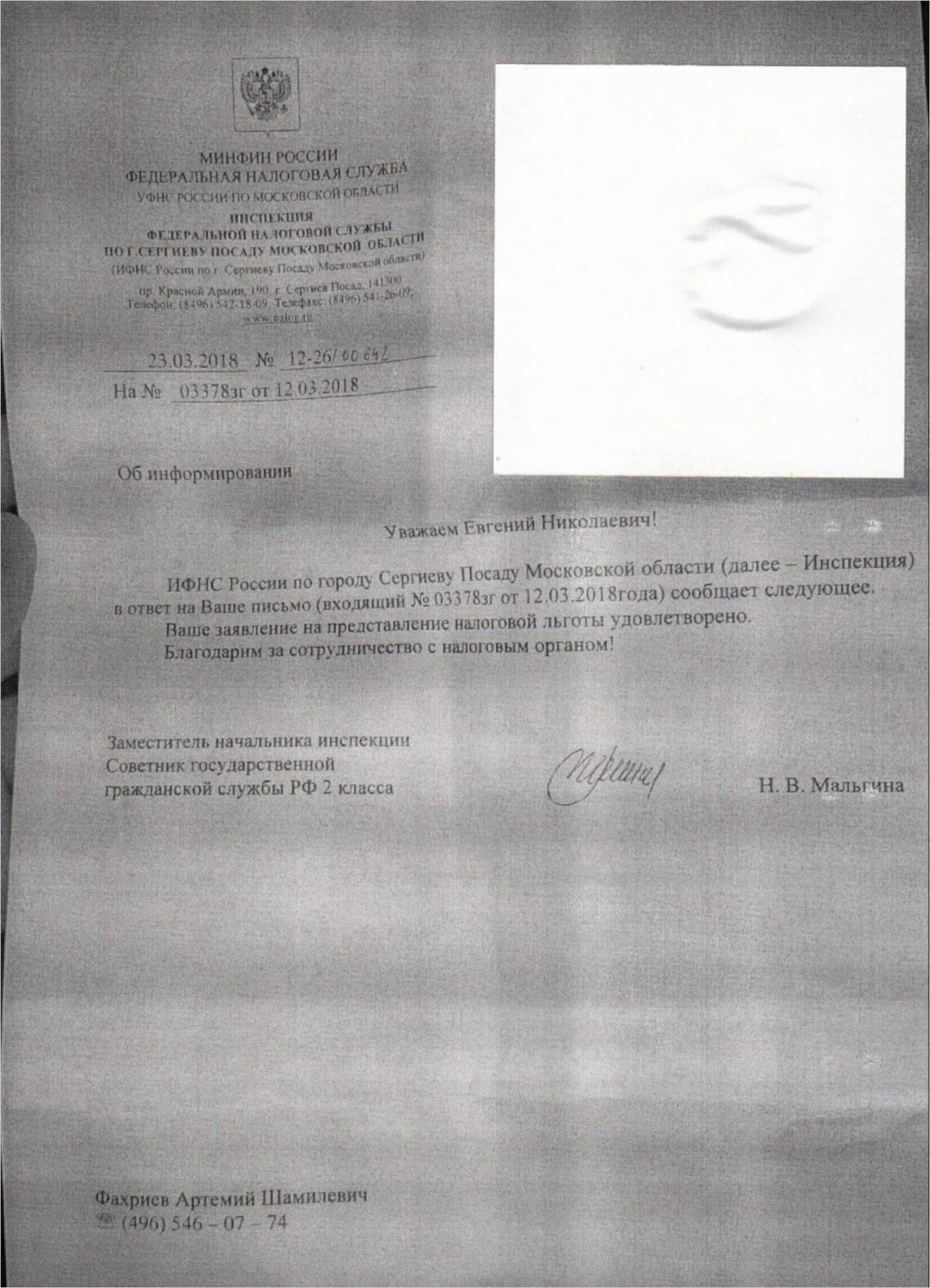

Если вопросов по документам нет, инспектор одобрит вычет. Бизнесмен узнает об этом из письма, которое налоговики отправят по адресу регистрации ИП. Если спустя 20 дней бизнесмен не получит отказ, значит, налоговый вычет одобрили. Так представителям компании сказали сотрудники налоговой службы.

Такое письмо бизнесмен обнаружил в почтовом ящике — налоговики одобрили вычет

Мы не знаем всех возможных причин отказа, но налоговая точно не даст вычет, если бизнесмен:

- — зарегистрировал кассу раньше или позже срока;

- — подал заявление позже срока;

- — не указал в заявлении обязательную информацию;

- — не предоставил накладную, чек или другой документ, который запросил инспектор.

Если вы ИП на патенте и хотите получить налоговый вычет:

1. Вовремя зарегистрируйте кассу: с 1 февраля 2017 года до 1 июля 2019 года.

2.Подайте в налоговую заявление — составьте его в свободной форме или воспользуйтесь бланком налоговой. К заявлению приложите документы, отнесите их в налоговую или отправьте по почте.

3. Дождитесь ответа из налоговой. После проверки документов налоговики дадут вычет за кассу или откажут.

blog.evotor.ru

Вычет страховых взносов ЮЛ и ИП по УСН, ЕНВД и патенту в 2018 году: удобная таблица

Статьи по теме

Компании и ИП в 2018 году вправе поставить взносы в вычет по УСН и ЕНВД. Сумма вычета ограничена и зависит от наличия или отсутствия работников.

Из таблицы вы узнаете:

Срочная новость для всех предпринимателей: Банки изменили правила работы с ИП. Подробности читайте в журнале «Упрощенка»

- Вычет страховых взносов организации на УСН 6%

- Вычет взносов ИП при УСН 6%

- Вычет взносов ИП при УСН 6%, ЕНВД и патенту

- Учет расходов по страховым взносом на УСН 15% и при совмещении с ЕНВД и патентом

Как формируется вычет взносов

Здесь нужно обратить внимание, что считается, что работники у ИП есть, даже если они работают по гражданско-правовому договору (письмо Минфина России от 13.12.2013 № 03-11-11/54927). Поэтому если такие договоры есть, ИП нужно учитывать ограничения по взносам.

Кроме того нужно помнить, что по УСН налоговый период год. А по ЕНВД — квартал. Это значит, что в рамках УСН можно переносить часть невостребованного вычета по взносам. А в рамках ЕНВД нет. Если, допустим, в 1 квартале налог ЕНВД равен 10 000 руб. А вычет взносов — 12 000 руб., то разница 2000 на 2 квартал не переносится. В рамках УСН внутри года поквартальный перенос возможен.

Взносы за работников и взносы за ИП

В письме от 03.10.2014 № 03-11-11/49926 Минфин указал, что ИП, совмещающий несколько режимов налогообложения, вправе делать выбор, в рамках какой системы списывать взносы за себя. Например, если ИП совмещает УСН и ЕНВД, он вправе взносы за себя учесть при УСН. Но может и при ЕНВД — как ему будет выгодней.

Взносы за работников ЮЛ и за работников ИП уплачиваются ежемесячно не позднее 15 числа следующего месяца.

ИП вправе платить взносы за себя либо единовременно, либо разбить платеж на части. Если ИП разбивает платеж за себя на части, каждая часть учитывается в вычете (расходах) в периоде, в котором она уплачена.

Ограничения на вычет

При УСН взносы за работников и ИП учитываются в сумме 50%. ИП, работающий в одиночку, учитывает при УСН взносы без ограничений.

На ЕВНД взносы за работников учитываются в сумме 50%. Если ИП работает один, вычет по ЕНВД не ограничен на взносы ИП.

При патенте взносы не учитываются вовсе ни в расходах, ни в вычете.

www.26-2.ru

НДФЛ по патенту иностранцу и все особенности его начисления

Иностранные работники в РФ вынуждены тоже знать особенности налогообложения. Это довольно сложно — даже сами работодатели не всегда в курсе в каком размере удерживать налог с трудоустроенного иностранца. Если же такой сотрудник еще и платит авансовые платежи с патента на работу, то сложностей только добавляется.

Какой НДФЛ удерживать с иностранца по патенту

Работодатель обязан перечислить налоги на иностранного сотрудника, хотя есть различия в размере НДФЛ для работников с разрешением и с патентом. Для безвизовых иностранцев характерно получение патента. Такие лица по закону облагаются налогом в размере стандартных 13%. При этом неважно, является ли иностранец резидентом или нет.

В таких случаях часто возникает ситуация двойного налогообложения:

- Авансовый платеж с патента

- НДФЛ, удержанный работодателем.

- Заявление сотрудника на уменьшение НДФЛ на сумму платежа по патенту.

- Квитанции, чеки или другие документы, подтверждающие факт оплаты патента.

- Уведомление из ИФНС, указывающее на право иностранца уменьшить размер НДФЛ.

Работодатель должен знать об этом. Его задача помочь иностранцу снизить уплачиваемый налог. Тем более законодательство прямо говорит о такой возможности. Это довольно просто, нужно лишь отразить данные в справке 2-НДФЛ, но с другими вычетами для иностранца все несколько сложнее.

Как исчислить НДФЛ с выплат работнику-иностранцу? Об этом расскажет видео ниже:

Предоставляется ли вычет

Ситуация с налоговыми вычетами для иностранцев сложная. Стандартные «детские вычеты» тоже могут быть учтены при расчете заработной платы, но не для всех таких сотрудников. Некоторые из них не имеют права ими пользоваться.

Высококвалифицированные специалисты-иностранцы по умолчанию платят НДФЛ в размере 13% вместо 30% с заработной платы, но это не дает им права на получение налоговых вычетов. Другие виды доходов облагаются 30% размером налогов. Любые иностранные граждане могут получать вычеты только если уже являются резидентами страны с наличием подтверждающих документов. Это происходит вне зависимости от того, ведется ли трудовая деятельность по патенту или по разрешению на работу.

Возврат НДФЛ

Для безвизовых иностранцев с патентом на работу возможен зачет авансовых платежей в счет уплаты НДФЛ. Это делается через работодателя по заявлению сотрудника или при личном обращении по истечению налогового периода. Для самостоятельного обращения требуются дополнительные документы — справка 2-НДФЛ и декларация 3-НДФЛ. В любом случае сам сотрудник должен обратиться в налоговую по месту работы и получить уведомление о правомерности такого вычета.

Для безвизовых иностранцев с патентом на работу возможен зачет авансовых платежей в счет уплаты НДФЛ. Это делается через работодателя по заявлению сотрудника или при личном обращении по истечению налогового периода. Для самостоятельного обращения требуются дополнительные документы — справка 2-НДФЛ и декларация 3-НДФЛ. В любом случае сам сотрудник должен обратиться в налоговую по месту работы и получить уведомление о правомерности такого вычета.Также стоит обратить внимание на то, что размер уменьшения НДФЛ не может превышать ежемесячную сумму фиксированного платежа, оплаченного за патент. Если сумма налога по ставке 13% меньше размера авансового платежа, то НДФЛ подлежит полному возврату работнику. При этом необходимо учитывать, что платеж по патенту рассчитывается индивидуально для каждого региона. Его величина определяется путем умножения фиксированной суммы в 1200 рублей на коэффициент-дефлятор и региональный коэффициент.

Для зачета авансовых платежей вместо НДФЛ от сотрудника нужны такие документы:

Заявление пишется по рекомендованной форме ФНС, образец приложен к письму от 19 февраля 2015 г. № БС-4-11/2622. Платежные документы у иностранца должны быть на руках, а уведомление берется в налоговой. Необходимо обращаться в ФНС по месту работы, а не проживания, вне зависимости от того, где была произведена оплата за патент. В двух редких случаях налоговая может отказать в выдачи этого документа:

- Отсутствие данных о заключении трудового договора с иностранцем

- Повторное обращение за уведомлением в течении 1 календарного года.

Подтверждение права на уменьшение НДФЛ можно получить от налоговой только 1 раз за год. Если патент начал действовать в 2017 году, а закончится в 2018, то в январе необходимо брать новое уведомление из ФНС. Если же продление патента будет происходить в середине года, то повторное уведомление не требуется при продолжении трудовой деятельности в той же компании.

НДФЛ с иностранца, работающего по патенту, его начисление и вычеты по нему — тема видео ниже:

Нюансы заполнения

Для многих бухгалтеров заполнение документов на иностранных сотрудников является сложной задачей. Этот процесс становится привычным только в случае частого приема таких работников. Если к этим трудностям добавить и необходимость отражения вычетов, то процесс еще более усложняется.

КБК и справка 2-НДФЛ

Для иностранцев используются различные коды бюджетной классификации. Лица, работающие по патенту, отмечаются кодом 182 1 01 02070 01 0000 110. Этот код — прямое указание на патентую систему налогообложения иностранных граждан.

Для иностранцев используются различные коды бюджетной классификации. Лица, работающие по патенту, отмечаются кодом 182 1 01 02070 01 0000 110. Этот код — прямое указание на патентую систему налогообложения иностранных граждан.

Нужно знать, что в справке 2-НДФЛ иностранца при его заявлении на уменьшении налога отражаются авансовые платежи по патенту. Суммы указываются в разделе 5, но только после получения из налоговой уведомления о правомерности такого уменьшения. Для указания размера авансовых платежей в разделе 5 есть специальное поле.

Дополнительно в справке указывается номер и дата выдачи уведомления из налоговой. Также указывается код ИФНС, выдавшей этот документ. Не стоит забывать, что в графе, отражающей статус налогоплательщика для иностранца с патентом, стоит указывать код 6.

Декларация 3-НДФЛ

В ряде случаев иностранцу требуется заполнить декларацию 3-НДФЛ. Такое может произойти, если работник не знал о своем праве на уменьшение НДФЛ на размер платежей по патенту. На сайте ФНС представлены регулярно обновляемые образцы этой декларации, а также специализированная программа.

Иностранцы должны знать, что они обязаны своевременно подавать декларацию именно в нужном виде, устаревшие формы для этого не годятся. Особого внимания требует титульный лист и правильное указание размеров платежей по патенту. При заполнении нужно учесть, что к вычету могут подлежать только те суммы, на которые есть платежные документы.

По причине стандартной оплаты 13% НДФЛ для иностранцев с патентом, они отражаются в разделе 1 отчета 6-НДФЛ так же, как и остальные сотрудники. Является ли иностранец резидентом или нет — роли не играет.

Если имелось место уменьшение налога на размер авансовых платежей, то заполняется поле 050. Строка 040 отражает размер исчисленного с зарплаты НДФЛ, а если сумма меньше платежа по патенту, то в поле 140 необходимо указать 0 рублей. Если сумма больше, то в строке 140 указывается разница между начисленным налогом и платой за патент. Остальные строки заполняются стандартным образом, применимым для российских граждан.

Как показать в 6-НДФЛ зарплату и НДФЛ по иностранцу на патенте, расскажет этот видеосюжет:

uriston.com

Как возместить НДФЛ иностранцу?

Если иностранный гражданин работает по патенту, то работодатель удерживает 13% с его заработной платы для оплаты налога на доход физического лица (НДФЛ). Однако не только работодатель выплачивает налог, но и иностранный гражданин ежемесячно оплачивает госпошлину за патент в размере 3000 рублей на территории Санкт — Петербурга и Лен. области.

Получается, что каждый иностранец с патентом платит налог дважды, что недопустимо. В связи с этим каждый, кто работает по патенту, имеет право вернуть часть излишне уплаченного НДФЛ.

Как можно вернуть себе излишне оплаченный налог (возместить повторно оплаченный НДФЛ)?

Сделать это можно 2 способами:

1 способ. Иностранный гражданин может самостоятельно написать заявление о возмещении НДФЛ в налоговую службу, прикрепив к этому заявлению 3-НДФЛ* и копии всех уплаченных чеков.

Сделать это можно только 1 раз, но за весь прошедший год. Другими словами, подготовив эти документы и сдав их до 30.04.17 г. в налоговую службу можно возместить излишний налог за весь 2016 год;

2 способ. С самого начала работы в компании иностранный гражданин может написать заявление своему работодателю с просьбой учитывать все его платежи по патенту при расчете налогов. В этом случае Ваш работодатель запрашивает в налоговой разрешение на то, чтобы учитывать Ваши авансовые платежи по патенту. И через 10 дней в Вашу компанию придет ответ, можно или нельзя возмещать Ваш НДФЛ. Если решение положительное, то есть можно, то с момента его получения Ваши платежи по патенту будут возмещаться ежемесячно.

На какую сумму можно сделать возврат НДФЛ?

В соответствие с пунктом 7 статьи 227 Налогового Кодекса РФ, возмещение НДФЛ в Санкт- Петербурге и Лен. области можно сделать на сумму уплаченных работодателем 13% от зарплаты, но не более 3000 рублей.

Например, если Ваша зарплата составляет 23000 рублей и выше, то Вы вернете себе все 3000 рублей, а если она меньше, то Вам возвращается сумма 13%, которую удержал работодатель.

ВАЖНО: в разных регионах сумма оплаты авансового платежа по патенту отличается друг от друга, а значит сумма налога, которую можно вернуть, может быть другой.

*3-НДФЛ – документ, с помощью которого в России физические лица отчитываются по налогам на доход физических лиц, а также этот документ необходимо подавать для возмещения некоторых налоговых вычетов.

intercom-st.ru