Актуально на: 17 января 2018 г.

Декларация по земельному налогу 2018 (образец заполнения)

Декларация по земельному налогу 2018 (образец заполнения)

Организации, которые в 2017 г. на праве собственности или постоянного бессрочного пользования владели земельными участками, признаваемыми объектами налогообложения по земельному налогу, должны по итогам 2017 года представить декларацию по этому налогу. О бланке налоговой декларации по земельному налогу 2018 расскажем в нашей консультации и приведем пример ее заполнения.

Состав декларации по земельному налогу в 2018 для юридических лиц

Форма новой декларации по земельному налогу, подаваемой в 2018 г., утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@.

Налоговая декларация по земельному налогу за 2017 год состоит из следующих листов и разделов:

- Титульный лист;

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

Декларация на земельный налог 2018: бланк скачать

Скачать форму декларации по земельному налогу 2018 можно по ссылке ниже:

Налоговая декларация по земельному налогу 2018: скачать

Куда сдавать декларацию и в каком виде

По общему правилу налоговая декларация по земельному налогу представляется в налоговую инспекцию по месту нахождения земельного участка (п. 1 ст. 398 НК РФ).

Организация-крупнейший налогоплательщик должна сдавать свои «земельные» декларации в налоговую инспекцию, где она стоит на учете в качестве крупнейшего налогоплательщика (п. 4 ст. 398 НК РФ).

А то, в каком виде сдается декларация (на бумаге или электронно), зависит от численности работников. Так, организация со среднесписочной численностью работников за 2017 год более 100 человек, а также вновь созданная организация с численностью работников более 100 человек должны сдавать налоговую декларацию за 2017 год в электронном виде (п. 3 ст. 80 НК РФ). Остальные организации-плательщики земельного налога решают сами, сдавать декларацию на бумаге или через Интернет.

Декларация по земельному налогу: сроки сдачи 2018

Организации-налогоплательщики земельного налога должны сдавать налоговую декларацию не позднее 1 февраля года, следующего за истекшим годом (п. 3 ст. 398 НК РФ).

При этом применяются общие правила переноса сроков: если последний день срока сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Крайний срок сдачи декларации по земельному налогу за 2017 год – 01.02.2018.

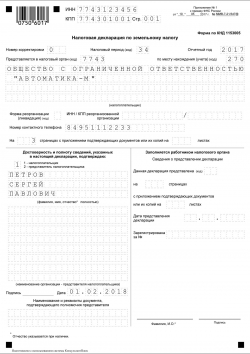

Налоговая декларация по земельному налогу 2018: образец заполнения

Информация о том, как заполнить декларацию по земельному налогу в 2018 году, содержится в Приложении № 3 к Приказу ФНС от 10.05.2017 № ММВ-7-21/347@. В приведенном в Приложении № 3 Порядке раскрываются как общие требования к заполнению декларации, так и требования к заполнению титульного листа и разделов декларации.

Приведем пример заполнения декларации по земельному налогу в 2018 году для декларации, подготовленной на компьютере. Обращаем внимание, что при ручном заполнении декларации имеются свои особенности (к примеру, необходимо проставлять прочерки во всех знакоместах поля в случае отсутствия какого-либо показателя).

Для заполнения декларации предположим, что ООО «Автоматика-М» на праве собственности владеет земельным участком с кадастровым номером 77:09:0001026:31 и кадастровой стоимостью на 01.01.2017 в размере 3 000 509,60 руб. В соответствии с Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге» организация уплачивает в течение года ежеквартальные авансовые платежи.

glavkniga.ru

Налоговая декларация по земельному налогу

Ряд компаний владеет участками земли различной площади. Земля является одним из объектов, с которых нужно платить налог. Зафиксировать данные по земле и налогу следует в декларации. Как ее заполнить и сдать, расскажем в статье.

Сроки сдачи декларации и общие положения

Нюансы исчисления налога и порядок расчета закреплены в главе 31 Налогового кодекса.

Декларацию по земле сдают только компании, бизнесмены (ИП) освобождены от такой обязанности.

ИП платят налог на основании уведомления из ФНС.

Декларацию от юридических лиц инспекторы ждут до 01.02.2018. В ней плательщики укажут информацию по 2017 году.

Не все земельные участки подлежат налогообложению, есть и такие, которые не являются объектом для расчета налога. Подробный перечень приведен в ст. 389 НК РФ.

Если земля арендована или используется по договору безвозмездного пользования с определенным сроком, налог платить не нужно.

По участкам земли, которые расположены на разных территориях, подаются отдельные декларации.

Бланк декларации по земельному налогу

Образец заполнения декларации по земельному налогу за 2017 год

Как заполнить декларацию по земельному налогу

Традиционно первый лист декларации — титульный. Кроме него, придется заполнить еще два раздела. Не будем расписывать порядок заполнения титула декларации, там все предельно ясно и названия ячеек говорят сами за себя.

Здесь плательщики отмечают сумму налога и авансовых платежей. Также нужно отметить стандартные числовые коды: ОКАТО, КБК.

Этот раздел представляет собой некий свод данных для исчисления налога.

В самом верху листа нужно записать кадастровый номер земельного участка.

В строку 030 нужно занести код категории земли, который можно взять из приложения к порядку заполнения.

Если земля куплена для строительства, в строке 040 прописывается срок стройки. Заметьте, что тут не нужно писать годы, а следует выбрать соответствующий показатель «1» (стройка до 3 лет) или «2» (более 3 лет).

Один из основных показателей — кадастровая стоимость прописывается в строке 050. Значение нужно взять по состоянию на 01.01.2017.

Нередко земля принадлежит компании не полностью, она владеет лишь определенной долей. В таком случае нужно заполнить ячейку 060.

Строки 070–100 заполняются, если у фирмы есть льготы по налогу.

Налоговая база при отсутствии льгот равна кадастровой стоимости и фиксируется в строке 110. Если льготы имеются, вычтите из строки 050 строку 080.

Ставку пропишите в строке 120.

Строка 130 расскажет о сроке владения землей в текущем году (в месяцах). На основании данных строки 130 заполняется строка 140. Здесь указывают коэффициент, который равен строке 130: 12 мес.

Сумма налога фиксируется в строке 150.

Оставшиеся строки раскрывают информацию по льготам.

www.kontur-extern.ru

Отчетность по земельному налогу

Отправить на почту

Отчетность по земельному налогу — кому, куда и как ее сдавать, как правильно заполнить? В данной статье мы постараемся разъяснить все вопросы, связанные с отчетностью по земельному налогу.

Кто и когда сдает отчетность по земельному налогу?

Отчетностью по земельному налогу (ЗН) является соответствующая декларация. При этом обязанность ее сдачи лежит не на всех плательщиках ЗН, а только на организациях (п. 1 ст. 398 НК РФ).

До налога за 2015 г. земельную декларацию также подавали индивидуальные предприниматели, однако с 01.01.2015 закон от 04.11.2014 № 347-ФЗ внес в главу 31 НК РФ изменения, распространившие на ИП порядок уплаты земельного налога, действующий для физлиц (на основании налогового уведомления), а также снявшие с предпринимателей обязанность по представлению декларации.

Сроки сдачи декларации по земельному налогу

Декларация по земельному налогу представляется организациями по истечении отчетного периода, которым является календарный год (п. 1 ст. 398, п. 1 ст. 393 НК РФ). В течение года отчитываться не нужно даже в том случае, если местные власти, вводя налог, установили отчетные периоды. В этом случае вы уплачиваете авансовые платежи, но никаких расчетов в ИФНС не подаете.

Крайний срок сдачи декларации — 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Если этот день выпадает на выходной, срок сдачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Например, так было в 2015 г., когда сдача декларации за 2014 г. отсрочилась до 02.02.2015.

Куда сдавать земельную декларацию?

В общем случае декларация по земельному налогу подается в ИФНС по месту нахождения земельного участка (п. 1 ст. 398 НК РФ), однако крупнейшие налогоплательщики сдают ее в ту инспекцию, в которой состоят на учете в этом качестве (п. 4 ст. 398 НК РФ).

Если земельных участков у организации несколько, они находятся в разных муниципальных образованиях, но все эти территории контролирует один налоговый орган, допускается представлять одну общую декларацию, в которой на каждый участок заполняется отдельный раздел 2. Это подтверждает ФНС РФ в письме от 07.08.2015 № БС-4-11/13839.

Форма декларации и порядок ее заполнения

В настоящее время применяется форма и порядок заполнения декларации, утв. приказом ФНС России от 28.10.2011 № ММВ-7-11/696@ (в ред. от 14.11.2013).

- Титульный лист.

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет налоговой базы и суммы земельного налога».

Титульный лист заполняется в порядке, обычном для всех деклараций, поэтому на нем мы останавливаться не будем и рассмотрим подробно лишь показатели разделов 1 и 2.

Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Данный раздел предусматривает 2 блока строк 010–040. Это необходимо для того, чтобы заполнить декларацию по земельным участкам, находящимся в пределах одного муниципального образования, но имеющим различные коды ОКТМО, или если налог по ним перечисляется на разные КБК (в зависимости от категории земель). На несколько участков с одинаковыми ОКТМО и КБК заполняется один блок.

В разделе отражаются:

Раздел 2. Расчет налоговой базы и суммы земельного налога

Раздел 2 заполняется отдельно (п. 5.1 Порядка заполнения декларации):

В самом верхнем поле (после ИНН и КПП) нужно указать кадастровый номер земельного участка.

Строки 180–270 заполняются при использовании различных льгот.

Сумма налога, исчисленная к уплате в бюджет с учетом льгот, отражается по строке 280.

Перед сдачей декларации целесообразно самостоятельно проверить правильность ее заполнения с помощью контрольных соотношений из письма ФНС России от 30.05.2014 № БС-4-11/10399.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Декларация по земельному налогу за 2017 год

Похожие публикации

Совсем немного осталось времени, чтобы сдать декларацию по земельному налогу. А в этом году действует еще и новая форма декларации по земельному налогу. Расскажем обо всем по порядку.

Отчитываться по земельному налогу обязаны только организации – плательщики налога. Это фирмы, имеющие в собственности или в постоянном пользовании земельные участки. При аренде или безвозмездном пользовании землей, налог платить не нужно.

Наша статья о том, как заполнить декларацию по налогу на землю за 2017 год.

Декларация по земельному налогу: сроки

Подавать декларацию следует, когда завершится налоговый период, т.е. календарный год. Декларация сдается в ИФНС по месту нахождения земельного участка, а крупнейшие налогоплательщики подают ее по месту своего учета.

Фирмами, у которых несколько участков расположены на территории, подчиненной одной ИФНС, декларация по земельному налогу, сдается в одном экземпляре, при этом надо отразить каждый объект на отдельном листе раздела 2. А если территории нахождения участков относятся к разным инспекциям, то и декларации подаются по каждому отдельно (письмо ФНС РФ от 07.08.2015 № БС-4-11/13839).

Срок представления – ежегодно, не позже 1 февраля года, следующего за отчетным. Отчитаться за 2017 год организациям нужно не позже 1 февраля 2018 г.

Если налоговая декларация по земельному налогу сдана с опозданием, организацию оштрафуют, причем размер штрафа за каждый месяц «просрочки» составит 5% от неуплаченного по декларации налога, но не более 30% в сумме и не меньше 1000 руб. (п. 1 ст. 119 НК РФ).

Электронная подача декларации обязательна для организаций со средним числом работников свыше 100 человек, остальные вправе отчитаться на бумаге (п. 3 ст. 80 НК РФ).

Форма декларации по земельному налогу

Новая форма декларации, используемая для отчета за 2017 год, утверждена приказом ФНС РФ от 10.05.2017 № ММВ-7-21/347. Этот же приказ утвердил новые электронные форматы «земельной» декларации и правила заполнения.

Новый бланк декларации по земельному налогу включает:

- Титульный лист,

- Раздел 1 – сумма налога к уплате в бюджет,

- Раздел 2 – расчет базы и суммы налога на землю.

Текстовые поля заполняются печатными заглавными буквами, а показатели стоимости указываются в полных рублях, с учетом правил округления: отбрасывая сумму до 50 коп., а 50 коп. и более, округляя до рубля. При отсутствии показателя в ячейках ставится прочерк.

При сдаче декларации по земельному налогу-2017 в «бумажном» формате, отчет распечатывается только с одной стороны листа, при этом все страницы имеют сквозную нумерацию. Для скрепления листов не используется степлер, а для исправления ошибок нельзя использовать корректор.

Заполнение декларации по земельному налогу

Декларация заполняется с учетом требований правил, содержащихся в Приложении № 3 к приказу № ММВ-7-21/347. Все необходимые коды включены в приложения № 1-6.

Титульный лист

Заполнение титула традиционное: вверху страницы (и на каждом заполненном листе) укажите свой ИНН, КПП и порядковый номер страницы.

Номер корректировки «0—» для первичного отчета, а при подаче уточненной декларации – «2—», «3—» и т.д.

Код налогового периода – «34», а для фирм, отчитывающихся в связи с ликвидацией/реорганизацией – «50». Год – «2017».

Далее укажите код ИФНС, куда подается декларация, и код представления по месту нахождения земли — «270». Наименование организации указывается полностью без сокращений.

Внизу ставится дата и подпись налогоплательщика (руководителя), или его представителя.

Вначале следует рассчитать налог, для чего заполним раздел 2 декларации «земельный налог-2017» для юридических лиц.

Налоговая база рассчитывается отдельно по каждому объекту – участку земли, доле участка, или доле в праве на него. Для этого нужно заполнить несколько разделов 2, по числу объектов налогообложения у организации.

В первых строках укажите кадастровый номер земли.

КБК (строка 010) указывается по месту расположения участка: в границах городов, сел и т.п.

Код ОКТМО (строка 020) соответствует муниципальному образованию, на чьей территории располагается земельный участок.

Код категории земли (строка 030), согласно ее назначения, выбираем из Приложения № 5.

Строка 040 заполняется фирмами, осуществляющими на участке строительство.

Кадастровая стоимость (строка 050) учитывается на 1 января отчетного года. Стоимость участка в декларации по земельному налогу за 2017 год берется на 01.01.2017 г.

Строка 060 заполняется в виде простой дроби, означающей долю в праве на участок.

Далее, в подразделе I рассчитывается налоговая база: по строкам 070-100 коды и размер налоговых льгот (необлагаемая сумма, или площадь), если они есть, а по строке 110 – кадастровая стоимость на 01.01.2017, либо нормативная цена земли.

В подразделах II и III рассчитаем сумму налога: укажите налоговую ставку, действующую по месту нахождения участка (строка 120), и число полных месяцев владения данной землей в 2017 году (строка 130). Если участок находился во владении неполный налоговый период, то необходимо применять коэффициент (строка 140), рассчитываемый согласно п. 5.16 Порядка заполнения декларации.

Сумма налога (строка 150) – определяется как произведение строк 110, 120 и 140, поделенное на 100.

Строки 160 – 240 заполняют при наличии соответствующих льгот.

Окончательная сумма налога к уплате (строка 250) отражается как разность между налогом (строка 150) и льготами (строки 190, 210, 230).

Полученный результат переносим в блоки строк раздела 1 по каждому земельному участку, указав соответствующий КБК и ОКТМО.

Налог исчисленный (строка 021) берем из строки 250 раздела 2. По строкам 023-027 отразим авансовые платежи, подлежащие уплате в течение года.

Разница между налогом и авансами отражается в строке 030, если результат положительный, или 031, если отрицательный. Ниже можно посмотреть пример заполнения декларации по земельному налогу за 2017 год.

spmag.ru

Обновленная отчетность по земельному налогу

Автор: О. Лунина

Чем отличается форма новой декларации по земельному налогу от ранее применявшейся формы? Каков порядок заполнения указанной декларации с учетом внесенных изменений?

В соответствии с п. 1 ст. 398 НК РФ налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Приказом ФНС РФ от 10.05.2017 № ММВ-7-21/347@ утверждены форма и формат представления налоговой декларации по земельному налогу в электронной форме и порядок ее заполнения. С началом действия данного приказа признается утратившим силу Приказ ФНС РФ от 28.10.2011 № ММВ-7-11/696@, которым была утверждена ранее действовавшая декларация. Каковы правила заполнения новой формы, рассмотрим в статье.

Напомним, что земельный налог относится к местным налогам. Он вводится гл. 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований. Ими устанавливаются налоговые ставки, а также налоговые льготы, основания и порядок их применения, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог (ст. 389 НК РФ).

Согласно ст. 390 НК РФ налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения согласно ст. 389 НК РФ. В свою очередь, кадастровая стоимость земельного участка определяется в соответствии с ЗК РФ.

Налоговым периодом признается календарный год. Отчетные периоды для налогоплательщиков-организаций – I, II и III кварталы календарного года (ст. 393 НК РФ).

В соответствии со ст. 394 НК РФ размер налоговых ставок не может превышать:

0,3 % – в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ, ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

1,5 % – в отношении прочих земельных участков.

Порядок заполнения декларации по земельному налогу приведен в приложении 3 к Приказу ФНС РФ № ММВ-7-21/347@ (далее – Порядок).

Состав декларациии общие требования к ее заполнению.

В состав декларации включаются:

раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

раздел 2 «Расчет налоговой базы и суммы земельного налога».

Она составляется за налоговый период (календарный год). Все значения ее стоимостных показателей указываются в полных рублях. Значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

Страницы декларации имеют сквозную нумерацию начиная с титульного листа.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, а также двусторонняя печать декларации на бумажном носителе и скрепление ее листов, приводящее к порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо начиная с первого (левого) знако-места.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знако-месту.

В случае отсутствия какого-либо показателя во всех знако-местах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знако-мест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знако-мест соответствующего поля, в незаполненных знако-местах в правой части поля проставляется прочерк.

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знако-мест и прочерков для незаполненных знако-мест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 – 18 пунктов.

В поле показателя «Код по ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата земельного налога. Он выбирается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи в соответствии со ст. 80 НК РФ.

При заполнении разделов декларации в верхней части каждой страницы указывается идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на учет (далее – КПП) налогоплательщика.

При наличии у налогоплательщика нескольких объектов налогообложения, находящихся на территории одного муниципального образования, на каждый объект (долю земельного участка, расположенного в границах муниципального образования, долю в праве на земельный участок) заполняется отдельный лист раздела 2 декларации, в том числе на каждую долю в праве на земельный участок, приходящуюся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКХ.

В случае, если земельные участки, принадлежащие налогоплательщику, находятся на территориях нескольких муниципальных образований и в ведении одного налогового органа, представляется одна декларация с заполнением разделов декларации по соответствующим кодам ОКТМО.

Особенности заполнения титульного листа.

При заполнении титульного листа декларации необходимо указать ИНН и КПП, которые присвоены организации тем налоговым органом, в который представляется декларация.

Для организаций – крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6-й разряды КПП – «01»).

При представлении в налоговый орган первичной декларации в поле «Номер корректировки» проставляется «0—», при подаче уточненной декларации указывается номер корректировки (например, «1—», «2—» и т. д.).

К сведению:

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы земельного налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

При представлении годовой налоговой декларации код налогового периода будет «34». В соответствующем поле указывается отчетный год, за который составляется декларация.

www.audit-it.ru