КБК для уплаты УСН

КБК для уплаты УСН доходы (6 процентов)

КБК для уплаты пени по УСН доходы (6 процентов)

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

- Доходы – в формуле для расчета фигурируют только доход и ставка 6%;

- Доходы/расходы – 15% и прибыль за вычетом расходов фирмы.

- 18210501021011000110 – для уплаты самого налога за налоговый период (календарный год), а также для перечисления авансовых платежей за периоды отчетные (квартал, полугодие и 9 мес.).

- 18210501021012100110 – это КБК для пени по УСН «Доходы минус расходы» в 2018 году.

- 18210501021013000110 – КБК для перечисления штрафных санкций.

- Для перечисления аванса за 1 кв. – 18210501021011000110.

- Для перечисления пени за 1 кв. — 18210501021012100110.

- На пенсионное страхование для ИП «за себя» 182 1 02 02140 06 1110 160

- На медицинское страхование для ИП @за себя@ 182 1 02 02103 08 1013 160

- для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 182 1 02 02140 06 1110 160

- Для ИП на УСН “доходы” (часто говорят ИП на УСН 6%) 182 1 05 01011 01 1000 110

- Для ИП на УСН “доходы минус расходы” (часто говорят ИП на УСН 15%) 182 1 05 01021 01 1000 110

- КБК по минимальному налогу совпадает с предыдущим КБК 182 1 05 01021 01 1000 110 (приказ МинФина от 20.06.2016 № 90н)

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

assistentus.ru

КБК по УСН «доходы» на 2017-2018 годы

Отправить на почту

КБК УСН доходы 2017–2018 годов остаются в тех же значениях, которые действуют с 2014 года. Вместе с тем они отличаются от КБК, применяемых при УСН «доходы минус расходы». В данной статье рассматриваются эти отличия.

Коды КБК по УСН «доходы» 6% в 2017–2018 годах

Неверное указание кода доходов способно привести к серьезным неприятностям. Однако в то же время ошибки случаются достаточно редко. Дело в том, что даже если в платежке приведен код за прошлый год, средства все равно поступят по назначению. Следовательно, нет оснований для начисления санкций. Тем более сложно ошибиться тем, кто использует КБК по УСН «доходы», ведь с 2014 года коды для этой системы не менялись.

КБК по УСНО за 2014–2016 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2016 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2017–2018 годы. Они приведены в таблице.

Коды по УСН «доходы» 6% за 2017–2018 годы

Как видим, КБК по УСН «доходы» 6% за 2018 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2017 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу (доходы за вычетом расходов) меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает 2 суммы, затем сравнивает их между собой и выбирает для целей исчисления налога максимальную. В годах, предшествовавших 2017 году, КБК по УСН для минимального и обычного налога имели разные значения. А вот с 2017 года у минимального налога нет отдельного КБК. Он стал таким же, как и у обычного УСН-налога «доходы минус расходы»

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация за 2017 год, читайте в материале «Образец заполнения декларации по УСН в 2017-2018 годах».

Упрощенка: отличия КБК при системах «доходы минус расходы» 15% и «доходы» 6%

В таблице приведены коды по основному налогу для тех, кто платит налог на УСН по разным объектам налогообложения: КБК по УСН 6% и КБК по УСН «доходы минус расходы» по ставке 15%.

КБК для УСН «доходы» 6%

КБК для УСН «доходы минус расходы» 15%

182 1 05 01011 01 1000 110

182 1 05 01021 01 1000 110

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

О существующих ставках УСН-налога читайте здесь.

Налог при УСН «доходы»: КБК 2017–2018

Последние изменения в КБК по налогу на УСН «доходы» были внесены в конце 2014 года (приказ Минфина России от 16.12.2014 № 150). Более поздних изменений в них не сделано. Действующие коды для 2017–2018 годов приведены ниже в таблице.

КБК для УСН «доходы» и «доходы минус расходы» в 2017–2018 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2017–2018 годов приведены в таблице ниже.

Код для УСН «доходы» 6%

Код для УСН «доходы минус расходы» 15%

182 1 05 01011 01 2100 110

182 1 05 01021 01 2100 110

Штрафы по налогу

182 1 05 01011 01 3000 110

182 1 05 01021 01 3000 110

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Пени по УСНО

Неверно указанный код пусть и не всегда, но может привести к лишним хлопотам. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». В этом случае налогоплательщику придется выложить дополнительные деньги за просрочку уплаты налога.

Без ориентира для принятия суммы налога (кода) налоговая не увидит перечисленную сумму, поэтому помимо пени за задержку выплат по налогу придется снова проводить оплату. Возможно, сумма по ошибочному КБК поступит на счет по другому налогу, однако такая ситуация все равно неблагоприятна: с возвратом переплаты налога тоже придется повозиться.

Выход из ситуации — письменное заявление о переводе суммы переплаты со счета одного налога на другой (зачет). Впрочем, пени по УСН из-за неверного КБК в этом случае все равно будут начислены (подп. 4 п. 4 ст. 45 НК РФ). Если же код КБК по УСН был указан ошибочно, но деньги поступили по назначению, то пени не будет (см. письмо Минфина России от 17.07.2013 № 03-02-07/2/27977).

КБК по УСН «доходы» (пени) в 2017-2018 годах — 18210 50101 10121 00110.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению платежа по его назначению.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

УСН в 2018 году – КБК для уплаты налога

Ежедневно в бюджет поступает огромное количество средств, внесенных плательщиками для уплаты всевозможных налогов, штрафов, взносов, пеней. И с каждым еще столько же платежных поручений. Чтобы их было легче распределить между фондами и организациями, придуманы уникальные коды бюджетной классификации. От правильности их написания в платежках зависит судьба ваших средств – дойдут они до пункта назначения или нет. Рассмотрим КБК по УСН 6 процентов в 2018 году для ИП и по объекту доходы с учетом расходов.

Налоги на УСН

Упрощенная система налогообложения – самый простой режим. Он заменяет несколько неприятных пошлин – НДФЛ, НДС, на имущество. И предполагает уплату всего одного платежа – единого. Это и просто, и экономно, и менее болезненно для ИП, которые не ладят с отчетностью. Декларацию сдают всего единожды, когда рассчитываются в конце года.

В каждом квартале предприниматель уплачивает авансовый (приблизительный) платеж, рассчитанный им собственноручно. Предоставлять в налоговую примеры и результаты расчета для подтверждения их целесообразности не надо. Они все проверят в конце года, после подачи декларации.

Размер отчислений на упрощенке зависит от выбранной базы, по которой облагается налог. Как только ИП решится на переход на упрощенку, ему предложат 2 варианта:

Это стандартный цифры. В некоторых регионах по отдельным видам работ ставки ниже. К примеру, в Москве индивидуальные предприниматели на системе прибыль/затраты умножают свою прибыль всего на 10%, если занимаются научными исследованиями.

Бывает и нулевая ставка, на которой могут отдохнуть ИП во время налоговых каникул. Отправляют на каникулы не всех, одно из условий – бизнесмен должен заниматься важнейшим для развития региона типом работ.

И наконец последний нюанс режима – при базе доходы минус расходы плательщик обязан выплатить в бюджет 1% от всей доходной части, если эта цифра окажется выше той, которая получилась при подсчете по обычной формуле 15% х налоговую базу.

Как рассчитать

Рассмотрим, как происходит расчет на понятных наглядных примерах.

ИП Тонкий торгует кухонными принадлежностями по упрощенке под 6%. Сотрудников у него нет. За квартал он выручил 50 000 р. и уплатил взносы в размере 4 000.

Аванс = 6% х 35 000 – 2 000 = 1 000 р.

ИП Марганцев торгует нижним бельем по упрощенке 15% без персонала. За квартал он выручил 56 000 р. и уплатил взносы на сумму 4 000. Расходы предприятия, которые разрешено вычитать из пошлины, составили 2 000.

Аванс = 15% х 56 000 – 4 000 – 15 000 = 2 400.

Предприниматель без персонала вычитает из налоговой базы взносы за себя в 100 процентном объеме. С работниками – и за себя, и за них, но только вполовину от первичной суммы.

Сроки уплаты УСН

Авансовые платежи вносятся в первом месяце каждого квартала за предыдущий. Не позднее 25 числа. Когда этот день совпадает с субботой, воскресеньем или праздничным днем, дата сдвигается на ближайший рабочий.

И так, в 2018 вам предстоит уплатить авансовые взносы до:

ip-vopros.ru

КБК УСН «Доходы минус расходы» – 2018

Похожие публикации

Какой КБК по налогу с УСН «Доходы минус расходы» в 2018 году будет актуальным для налогоплательщиков? Ответ зависит не только от изменений законодательных норм, но и от выбранного объекта налогообложения, а также от вида платежа. Если платится налог, указывается один код, а в случаях перечисления пеней или штрафа – другой.

КБК УСН «Доходы – расходы» на 2018 год

Обязанность налогоплательщиков на упрощенке перечислять платежи в бюджет по итогам налоговых и отчетных периодов установлена в глав. 26.2 НК (стат. 346.19, 346.21). При составлении платежных поручений на уплату фискальных сумм необходимо заполнять поле 104, где указывается соответствующий код бюджетной классификации. Порядок применения КБК в РФ регулируется приказом Минфина № 65н от 01.07.13 г. с учетом нововведений, внесенных Приказом № 87н от 09.06.17 г.

Налог УСН «Доходы минус расходы» – КБК:

Организация на УСН за 1 кв. 18 г. рассчитала единый налог к уплате в размере 6400 руб. В соответствии с п. 7 стат. 346.21 НК срок уплаты установлен до 25-го числа, следовательно, перечислить средства в бюджет за 1 кв. 18 г. нужно до 25.04.18 г. Но предприятие нарушило законодательную норму и исполнила обязательства только 21.05.18 г. Какие коды необходимо указать в платежках, включая КБК пени по УСН доходы минус расходы:

КБК УСН «Доходы минус расходы» – минимальный налог

Обязанность по уплате за год минимального налога упрощенцами, применяющими «доходы минус расходы», установлена в п. 6 стат. 346.18 НК. На какой КБК перечисляется этот сбор?

До 2017 года для такого платежа действовал отдельный код. Однако теперь минимальный налог необходимо перечислять на КБК для единого налога, то есть на 18210501021011000110 (приказ Минфина № 90н от 20.06.16 г.). Следовательно, если по итогам 2017 года организация рассчитала к уплате минимальный налог, в поле 104 платежного поручения нужно указать значение КБК – 18210501021011000110.

Обратите внимание! Разъяснения налоговиков даны в письме Минфина РФ № 06-04-11/01/49770 от 19.08.16 г.

КБК для ИП по «Доходам минус расходы» в 2018 году

По каким правилам предприниматели на УСН «Доходы минус расходы» должны перечислять единый налог? Если проанализировать нормы стат. 346.21 НК о регламенте уплаты налога, становится понятно, что никаких исключений для ИП не существует. Как и юрлица, предприниматели обязаны исполнять свои обязанности по уплате налога с упрощенки. КБК едины для ИП и организаций. Единственное различие заключается в сроках уплаты налога за год: ИП вправе перечислять бюджетный платеж до 30 апреля, а не до 31 марта, как предприятия (п. 1 стат. 346.23, п. 7 стат. 346.21 НК).

spmag.ru

КБК на 2018 год для ИП (и как их проверить на актуальность)

Добрый день, уважаемые ИП!

Начал собирать КБК для ИП на 2018 год. Опытные ИП знают, что они могут измениться чуть ли не в любой момент. Так-что, я настойчиво рекомендую пользоваться бухгалтерскими программами или сервисами, чтобы не допустить ошибки при оплате налогов или взносов.

Но тем не менее, я начал составлять небольшой справочник по КБК на 2018 год.

Как проверить КБК и убедиться в том, что он правильный?

Прежде чем перейти к таблице (отмечу, что она будет обновляться по мере необходимости), настойчиво рекомендую проверять КБК на официальном сайте ФНС при помощи вот этого сервиса:

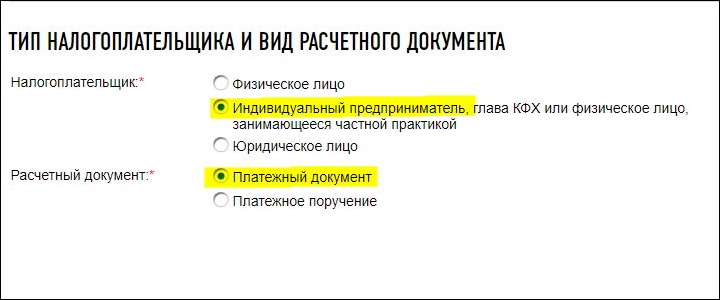

На первом шаге выбираете настройки как указано ниже на рисунке:

И жмете на кнопку “Далее”

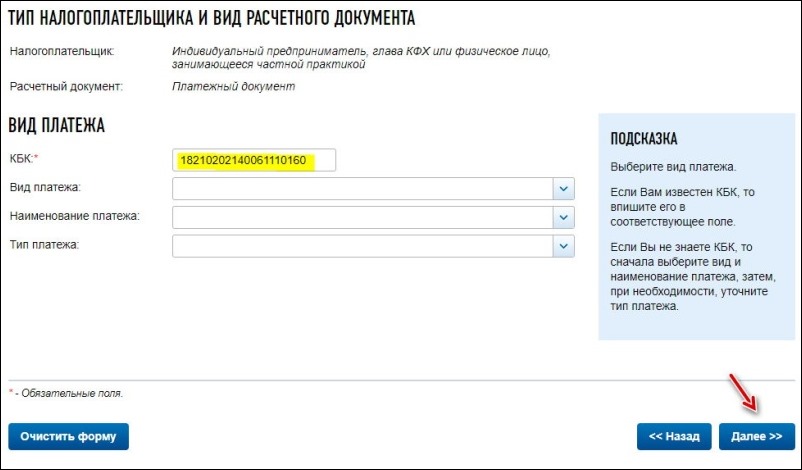

Например, мне нужно проверить КБК 18210202140061110160

Вводим его БЕЗ ПРОБЕЛОВ, ничего больше НЕ трогаем и жмем на кнопку “Далее”:

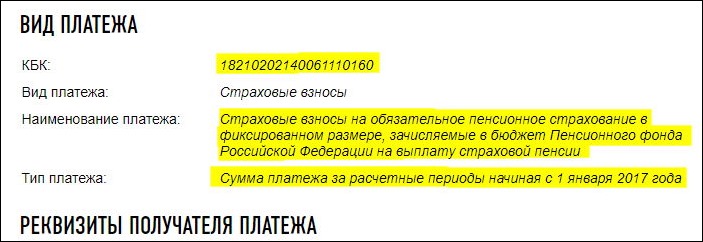

После этого видим для каких платежей следует указывать этот КБК:

Вот таким простым образом можно быстро проверить КБК, не блуждая по сайтам с устаревшей информацией. Все можно быстро проверить на официальном сайте ФНС.

КБК на 2018 год

Подчеркну, что я не исключаю, что КБК могут измениться в течении 2018 года. Именно поэтому, я рекомендую проверять их перед использованием, как описал выше. Если вы раньше меня обнаружите эти изменения, то просьба сообщить в комментариях под статьей!

А еще лучше, пользуйтесь бухгалтерскими программами и сервисами!

Но вот, что имеем на момент написания этой небольшой статьи:

КБК фиксированные взносы ИП 2018

КБК для ИП на УСН в 2018 году

Но обратите внимание, что минимальный налог для ИП на УСН “доходы минус расходы” платится по итогам года, а не ежеквартально.

P.S. Таблица будет пополняться по мере поступления новостей. Так что следите за обновлениями блога, подписывайтесь на новости по этой ссылке: https://dmitry-robionek.ru/subscribe

Другие изменения для ИП:

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?»

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

dmitry-robionek.ru