Какие налоги платит общество с ограниченной ответственностью (ООО) в 2018 году

Вы открываете общество с ограниченной ответственностью? Тогда не лишней будет информация о налоговых платежах, которые ожидают вас в 2018 году.

Чтобы бизнес был прибыльным, при открытии компании стоит учесть многие нюансы, главным из которых является вопрос о налогообложении.

Содержание

Ведь при грамотном расчете и своевременном исполнении своих обязательств по уплате налоговых сумм, организация сможет функционировать без проблем.

Что нужно знать ↑

Разберемся, какие сборы и налоги ООО в 2018 году должны уплачивать. Но для начала стоит выяснить, что такое юридическое лицо и как проходит регистрация фирмы.

Статус юридического лица

Понятие юридического лица рассматривается в ст. 48 ч. 1 ГК. Это компания, в собственности у которой (в хозяйственном ведении, оперативной управлении) находятся обособленные имущественные объекты.

Такие фирмы от своего имени приобретают и осуществляют права имущественного и неимущественного характера, несут обязанность, выступают в роли истца или ответчика при судебных разбирательствах.

Все фирмы со статусом юридического лица:

- должны регистрироваться в уполномоченном органе Российской Федерации;

- открывают счет в банковском учреждении;

- имеют печать.

- единство в организации, что отражает:

Но такие признаки характерны и для ИП и филиалов компаний.

Перечислим те признаки, которые выделяют именно юридическое лицо:

- Наличие системы взаимосвязи социального плана, когда физические лица объединяются.

- Имеется внутренняя структурная и функциональная дифференциация.

- Есть определенная цель открытия и работы.

- юридическое лицо имеет обособленное от третьего лица самостоятельное имущество.

- есть материально-правовые признаки, что определяют способности самостоятельно выполнять обязательства, нести ответственность.

Цель создания юрлица:

- Обособить определенную имущественную массу и включить ее в гражданский оборот.

- Ограничить предпринимательский риск.

- Оформить, осуществить и защитить коллективные интересы (материальные и нематериальные).

Регистрация организации

Если вы решились открыть ООО, то нужно придерживаться такого порядка действий:

- зарегистрируйте ООО.

Для постановки на учет в уполномоченных структурах обязательно представление:

- Устава (2 экземпляра).

- Решения об открытии ООО или протокола, составленного на учредительском собрании.

- Заявления, которое имеет регламентированную форму P11001.

- Квитанцию о перечислении суммы государственной пошлины, которая составляет 4 тыс. рублей.

Типовые формы Устава лучше не использовать, так как документ должен быть адаптирован под каждую компанию.

В нем рассматриваются полномочия директора, особенности осуществления общего собрания учредительского состава.

Перечислим, какие пункты могут рассматриваться в Уставе:

- Об учреждении ООО.

- Об утверждении учредителей.

- Утверждается уставной капитал компании.

- Утверждается месторасположение ООО, адрес и место, где будут храниться документы.

- Оговаривается Устав.

- Рассматривается вопрос о подписании договора.

- Назначается директор.

После того, как подано все справки, лицу передается расписка о получении документации от представителя налогового органа, где указывается дата, когда зарегистрированные документы будут выданы.

Регистрирующим органом выдается:

- свидетельство о госрегистрации юрлица;

- документ о постановке на учет в Налоговой инспекции;

- устав, где стоит штамп налоговой службы.

Затем заказывают печать, открывают счет в банке и вносят средства уставного капитала.

Подаются также документы в такие фонды:

Нормативная база

При расчете налогов и уплате их в казну стоит опираться на нормы, прописанные в Налоговом кодексе. К примеру, перечисление единого налога при УСН осуществляется в соответствии с гл. 26.2 НК, а при ЕСХН – гл. 26.1 НК и т. д.

Произведение платежей регулируется ст. 58 НК. В отношении отдельных налогов стоит руководствоваться законами, что были утверждены властями субъектов.

Об ответственности за неуплату налогов юрлицами говорится в ст. 199 УК РФ.

Налоги и обязательные платежи ООО в 2018 году ↑

Вид уплачиваемого налога и его размер будет определен в зависимости от используемой системы налогообложения, которую предпочтет организация.

Но есть и налоги, которые будут уплачиваться всеми компаниями, независимо от применяемого режима. Это водный налог, платежи за транспортные средства, земельные налоги и т. д.

Для того чтобы разобраться, сколько налогов платит ООО, составим следующую таблицу.

buhonline24.ru

Какие налоги платит ООО в 2018 году: УСН, ЕНВД и ОСН

Статьи по теме

Количество налогов, которое уплачивает общество с ограниченной ответственностью (ООО) в 2018 году, зависит от системы налогообложения. Выбор налогового режима зависит от многих условий: вид деятельности, расположение и др. В статье расскажем: какие обязательные налоги заплатит ООО в 2018 году с работниками и без, а также приведем сравнительную таблицу по каждому режиму.

При прочтении статьи учитывайте, что упрощенцев освободили от лишних отчетов. Подробности читайте в журнале «Упрощенка».

Виды налогообложения для ООО

НК РФ установлены пять систем налогообложения (налоговые режимы):

- общая (или сокращенно – ОСН, уплачивается налога на прибыль)

- упрощенная (УСН)

- единый налог на вмененный доход (ЕНВД)

- единый сельхозналог (ЕСХН)

- патентная (ПСН)

Патентная система применяться ООО применять не может, так как она предназначена только для ИП.

ЕСХН накладывает обязательство к виду деятельности налогоплательщика. ООО вправе применять режим только при условии, что занимается производством и переработкой сельхозпродукции, т.е. является сельхозтоваропроизводителем.

Таким образом, организация с организационно-правовой формой вправе выбрать одну из трех систем: ОСН, УСН и ЕНВД.

У ЕНВД и УСН есть ряд требований. В целом, они предусмотрены для небольших компаний (условия: ограничение по выручке, численности и др.).

Программа Упрощенка 24/7 заполняет отчетность с учетом последних изменений. Выгрузка отчетов проходит в один клик. Программа позволяет вести налоговый и бухгалтерский учет и готовит первичные документы. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Какие налоги ООО заплатит в 2018 году

Ниже мы привели список налогов для каждого режима налогообложения для ООО. Отметим, что АО уплачивают те же самые налоги, что и общество с ограниченной ответственностью.

УСН для ООО в 2018 году: налоги (обязательные платежи)

Применение упрощенной системы налогообложения на ООО освобождает компанию от уплаты налога на прибыль. По сути ООО платит единый упрощенный аналог вместо налога на прибыль. Однако некоторые бухгалтеры-новички ищут, какая ставка по налогу на прибыль для ООО на УСН. Ответ простой — никакая. Этот налог при упрощенке не уплачивается.

Выбор налоговой базы зависит от решения налогоплательщика. Можно облагать налогом только доходы (ставка 6%). Для этого нужно выбрать объект налогообложения «доходы».

Если же у налогоплательщика вид деятельности связан с достаточно большим количеством расходов, то выгоднее облагать налогом разницу между доходами и расходами по ставке 15%.

Налог уплачивается 31 марта следующего года. При этом нужно три раза в год заплатить авансовый платеж за 1, 2 и 3 кварталы не позднее 25 числа месяца, который следует за кварталом.

Как платить налоги с УСН — пошаговая инструкция

Шаг 1. Рассчитайте налог

Шаг 2. Заполните платежное поручение на уплату

Шаг. 3 Заплатите авансовый платеж не позднее установленный сроков

Порядок расчета и уплаты смотрите в другой статье на нашем сайте.

Какие налоги платят ООО при УСН в 2018 году?

Несмотря на то, что УСН освобождает ООО от уплаты многочисленных налогов, предусмотренных ОСН, ограничиться только уплатой единого налога не получится.

При наличии в компании транспорта, компания заплатит налог за транспорт.

Более того, законодательством предусмотрены 4 случая, когда плательщик на УСН может стать налоговым агентом по НДС:

- приобретение товаров (работ, услуг) у иностранного юрлица (если местом реализации является РФ и поставщик не имеет постоянного представительства в России)

- покупка гос. имущества

- продажа конфискованного имущества на территории РФ

- посреднические услуги (реализация товаров, работ, услуг, имущественных прав иностранных лиц, не состоящих на учете в налоговых органах)

В 2018 году ООО на УСН уплачивает также налог на имущество по объектам недвижимости, налоговая база по которым — кадастровая стоимость (п. 2 ст. 346.11 НК РФ). Например: торговые центры, нежилые помещения для офисов и др. Если в собственности есть земля, то обязательно платится земельный налог.

Также если ООО совмещает УСН и ЕНВД, то упрощенец становится дополнительно плательщиком ЕНДВ.

Таблица налогов ООО для УСН в 2018 году

Налог при УСН

Комментарий

Уплачивается, если упрощенец выбрал объект доходы. Ставка устанавливается региональными властями в размере от 1 до 6%

УСН доходы минус расходы

Уплачивается, если упрощенец выбрал объект доходы минус расходы. Ставка устанавливается региональными властями в размере от 5 до 15%

Если есть транспорт, ставка зависит от региона и лошадиных сил

Если есть земля, ставка устанавливается региональными властями

Налог на имущество

Если имущество попало в кадастровые списки региональных властей, ставка устанавливается региональными властями

Если упрощенец совмещает УСН и ЕНВД. Ставка 15%

- аренда гос. имущества (НДС начисляется сверх цены и уплачивается в бюджет)

Налог на прибыль

- с прибыли контролируемых иностранных компаний;

- дивидендов;

- операций с некоторыми видами долгов.

Какие налоги платит ООО на УСН с работниками и без?

Обратите внимание, что ООО на УСН без работников платит только упрощенный налог и налоги, которые мы привели выше. Эти платежи обязательные.

А вот если есть работники, то дополнительно уплачиваются вносы и НДФЛ с зарплаты работников.

ООО на УСН платит страховые взносы только с зарплаты работников. Ставка льготная — 20%, в некоторых видах деятельности есть ставка 30%.

Какие взносы платит ООО на УСН:

- на обязательное медицинское страхование

- на обязательное пенсионное страхование (в том числе допвзносы, если производство опасное)

- на обязательное социальное страхование

- на травматизм

Как видите, содержание УСН для ООО не такое затратное, как налог на прибыль.

Сколько платить налого при УСН: как посчитать?

Узнать, сколько вам платить налогов при УСН в текущем году, можно на нашем специальном калькуляторе. Он считает налоги по всем режимам налогообложения, а не только УСН. И вы легко узнаете, какой режим выгодней именно для вас. Калькулятор покажет, какие налоги платить.

ЕНВД для ООО в 2018 году

ООО платит единый налог, расчет которого производится на основе средних показателей для каждого вида деятельности.

Согласно ст. 346.26 НК РФ ЕНВД применяется налогоплательщиками, которые оказывают:

- услуги общественного питания через объекты, не имеющие зала обслуживания посетителей

- услуги общественного питания с площадью зала обслуживания посетителей не более 150 кв. метров

- услуги ветеринаров

- розничная торговля в магазинах и павильонах с площадью торгового зала менее 150 кв. метров

- розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, или объекты нестационарной торговой сети

- распространение наружной рекламы с использованием рекламных конструкций, а также на транспортных средствах

- бытовые услуги

- сдача в аренду торговых мест без торгового зала, а также объектов общепита, не имеющих зала обслуживания посетителей

- сдача в аренду земельных участков для размещения объектов торговой сети и объектов организации общественного питания

- услуги по временному размещению и проживанию (гостиницы, хостелы и др.), если общая площадь по каждому объекту не превышает 500 кв. метров

- ремонт, ТО и мойка автотранспорта

- предоставление в аренду мест на автостоянках

- перевозка грузов и пассажиров автомобильным транспортом, при этом количество собственных или арендованных единиц транспорта у плательщика ЕНВД не должно превышать 20.

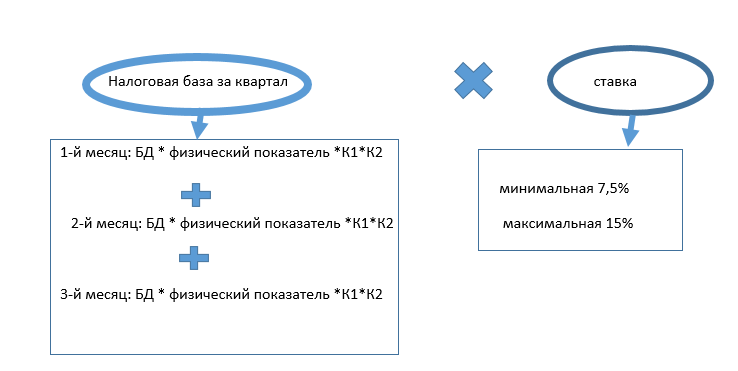

Налог при ЕНВД рассчитывают по формуле: БД х ФП х К1 х К2, где:

БД – базовая месячная доходность на единицу физического показателя в рублях;

ФП – физический показатель, которым может быть, например:

- площадь торгового зала или заведения общепита

- количество работников, оказывающих услуги

- другое

К1 – коэффициент-дефлятор (1,868 в 2018 г.)

К2 –региональный корректирующий коэффициент, который уменьшает предполагаемый доход.

Единый налог заменяет налог на прибыль. Что касается НДС и налога на имущество, то здесь условия аналогичны, что применяются при УСН.

ОСН для ООО в 2018 году

Выбирая ОСН налогоплательщик будет платить и подавать декларации по налогам на:

- прибыль (ставка налога на прибыль — 20%, исключение: льготные категории налогоплательщиков)

- добавленную стоимость (0%, 10%, 18%)

- имущество (2,2%)

- НДФЛ (13% или 30% для нерезидентов)

- страховые вносы (30%, также есть различные льготные ставки)

Налоги ООО в 2018 году (сравнительная таблица)

Ниже приводим сравнительную таблицу налогов.

Скачать таблицу

Скачать таблицуwww.26-2.ru

Налогообложение ООО в 2018 году — какие налоги и взносы платить ООО

Добрый день, уважаемые читатели! Сегодня мы снова сделали для вас одну из «обобщающих» статей, в которых коротко рассказываем о какой-либо теме и заодно объединяем ссылки на другие статьи, размещенные на нашем сайте – так сказать, собираем все в одном месте!

Тема сегодняшней статьи – налоги и платежи, которые должен платить предприниматель, если его бизнес зарегистрирован как ООО. Ранее мы делали похожую статью по налогам для ИП.

Для более удобного ведения учета ООО все пользуются ЭТИМ сервисом .

Содержание:

Налоги и платежи у ООО могут быть разные, для удобства разделим их на три группы:

Налоги ООО по выбранной системе налогообложения

Для юрлиц у нас действует только четыре режима: общий и 3 специальных. Здесь вы можете прочитать о выборе режима. Патентный спецрежим могут использовать исключительно ИП. Получается, что ООО уплачивает:

- Налог на прибыль плюс НДС – если юрлицо находится на ОСНО;

- УСН (здесь базу можно выбрать — либо с доходов, либо с доходов за вычетом расходов) – если использует упрощенку;

- ЕНВД (с вмененного дохода, который рассчитывается умножением физического показателя на установленную величину доходности и коэффициенты) – если перешел на вмененку;

- ЕСХН (база для расчета налога –доходы за вычетом расходов) – если, являясь с/х производителем, перешел на единый с/х налог.

Напомню, что для юрлиц изначальным режимом является ОСНО. На этом режиме компания обязана перечислять в госбюджет налог на прибыль (20%) и НДС. Остальные режимы – специальные, поэтому применять их можно далеко не всем.

Параметры для перехода на каждый из них разные, но основными являются:

- для упрощенки – размер выручки;

- для ЕНВД – вид деятельности;

- для ЕСХН – отнесение юрлица к числу с/х товаропроизводителей.

На всех этих трех режимах юрлицо считает и платит налог с доходов по выбранному спецрежиму (по установленной ставке с установленной базы) и получает освобождение от НДС.

Другие налоги / платежи, связанные с характером деятельности

К налогам, которые вы должны заплатить (это уже зависит от специфики работы компании), могут добавиться:

- Водный налог – если деятельность связана с водозабором или использованием поверхности водных объектов;

- Транспортный и земельный налоги – если в собственности ООО есть соответствующие объекты;

- Налог на имущество организаций – если на балансе юрлица есть основные средства;

- Налог на игорный бизнес – если занимаетесь соответствующими видами деятельности;

- Торговый сбор;

- Налог на производство / реализацию подакцизной продукции;

- НДПИ и платежи за пользование недрами – если деятельность связана с добычей полезных ископаемых и т.п.;

- Сборы за пользование объектами животного мира / водными биологическими ресурсами.

Эти налоги не зависят никаким образом от того, используете вы спецрежим или нет. Если вы, согласно налоговому законодательству, признаетесь плательщиком какого-либо из налогов, указанных в списке, то вы должны этот налог (или платеж) заплатить.

Налоги и платежи ООО, по зарплатам своим работникам

В каждой организации есть работники, которые приняты по трудовому договору, в отдельных случаях — по договору ГПХ. А это означает, что работодатель должен:

- Исполнить функцию налогового агента и удержать из зарплаты сотрудника НДФЛ;

- Как работодатель заплатить страховые взносы за своих сотрудников.

В первом случае, компания из зарплаты, которую она согласно договору должна платить своему работнику, удерживает 13% НДФЛ – эта сумма перечисляется в госбюджет, остальное – на руки работнику.

Общая формула выглядит так: (Месячный доход работника – Налоговые вычеты) * 13%.

Во втором случае, компания выступает в роли работодателя и должна сделать отчисления по каждому работнику, которые пойдут в ПФР, ФОМС и ФСС. Взносы рассчитываются с доходов, которые ООО платит своим работникам.

Ставки составляют:

Итого 30%.

При этом есть предельные лимиты для сумм доходов, с которых считаются взносы.

Для ПФР такой лимит в 2018 году равен 1021 тыс. руб.: если доход работника (сумма идет нарастающим итогом с 1 января текущего года) станет больше этой суммы, то ставка для взносов снизится до 10%.

Для ФОМС такой лимит не установлен, а для ФСС он составляет 815 тыс. руб.: после превышения этой суммы взносы в ФСС не платятся.

При этом отметим отличие между стандартным трудовым договором и договором ГПХ: в первом случае ООО обязательно платит взносы за своих работников, во втором – взносы перечисляются, если такой пункт включен в договор ГПХ.Отдельные компании вправе считать взносы по пониженным ставкам, об этом мы писали ЗДЕСЬ.

kakzarabativat.ru

ЕНВД для ООО в 2018 году

Уже достаточно длительно время, а именно с 2003 года, применяется вмененный режим. Однако повторить основные моменты применения такой системы с учетом изменений в 2018 году будет полезным для всех ее поклонников.

Что такое ЕНВД (для ООО, ИП, иных форм организации бизнеса)

От всех систем налогообложения, связанных с осуществлением предпринимательской деятельности, данная система отличается отсутствием какой-либо связи с результатами такой деятельности. Для вмененщиков не важно, прибыльна или убыточна их деятельность, осуществлялась ли она в принципе. Пока организация стоит на учете как вмененщик и соответствует условиям, перечисленным в п. 2.2. ст. 346.26 НК РФ , сохраняется обязанность исчислять налог.

Базой для начисления служит вмененный доход или базовая доходность (БД), то есть условный доход в месяц за единицу используемого в деятельности физического показателя. Показатели доходности установлены НК РФ (п. 3 ст. 346.29 ). БД корректируется на коэффициенты:

- К1: коэффициент-дефлятор, одинаков для всех плательщиков, устанавливается на каждый год Минэкономразвития. Для начислений за 2018 г. этот коэффициент равен 1,798 (приказ Минэкономразвития РФ от 03.11.2016 № 698, ст. 11 № 401-ФЗ);

- К2: корректирующий коэффициент, который устанавливается местными органами власти. Узнать, какое значение К2 установлено конкретной территории, можно на сайте www.nalog.ru (Налогообложение в РФ → Действующие в РФ налоги и сборы → Специальные налоговые режимы → ЕНВД → Особенности регионального законодательства).

Формула расчета

Материалы по теме

30 фактов о ЕНВД

Кроме того, п. 2 ст. 346.32 НК РФ предусматривает для плательщиков ЕНВД уменьшение на страховые взносы (2017, ООО) сумм исчисленного налога в размере не более 50 % (по работникам, занятым во вмененных сферах).

Новое в применении

При применении ЕНВД (2017) для ООО необходимо учитывать следующие новшества:

- В соответствии с тенденцией на снижение налоговой нагрузки на малый бизнес, ст. 1 Закона 232-ФЗ от 13.07.2015, местным органам власти с 01.01.2016 дано право устанавливать на своих территориях ставки в диапазоне от 7,5 до 15 %.

- Для понимания, подходит ли ваш вид деятельности для вмененного режима в вашем регионе, необходимо пользоваться новыми классификаторами: ОКВЭД2 и ОКПД2 (утверждены Распоряжением Правительства РФ от 24.11.2016 № 2496-р.). В связи с этим ФНС России в письме от 28.11.2016 № СД-4-3/22547@ поручила территориальным УФНС провести работу по внесению изменений в законодательные акты местных органов власти с целью привести перечень бытовых услуг в соответствие с новыми классификаторами.

ООО на ЕНВД: какие налоги платить

В соответствии с п. 4 ст. 342.26 НК РФ , «вмененщики» не платят налоги:

- на прибыль (в части дохода от «вмененки»);

- на имущество, используемое для вмененной деятельности (кроме начисляемого по кадастровой стоимости);

- НДС по операциям на вмененном режиме.

Все остальные налоги и сборы, установленные НК РФ, ими уплачиваются в обычном режиме, в том числе:

В заключение заметим, что если ООО на ЕНВД, как вести бухгалтерский учет зависит от того, относится ли такое предприятие к субъектам малого предпринимательства или нет. В первом случае бухучет может вестись на упрощенной основе, иначе — в общем порядке.

m.ppt.ru

Общая система налогообложения (ОСН, ОСНО) в 2018 году

Что такое ОСН

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета.

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН, ПСН, ЕНВД и ЕСХН.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог.

В каких случаях применение ОСНО выгодно

Применять общую систему налогообложения выгодно:

Переход на ОСНО в 2018 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации, или в течение 30 дней после нее, ими не был выбран иной режим налогообложения.

Переход с УСН на ОСНО

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но, в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Переход с ЕНВД на ОСНО

Для перехода на ОСНО с ЕНВД необходимо в срок до 5 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 для организаций и ЕНВД-4 для ИП.

Добровольный переход на ОСНО возможен только со следующего календарного года, но, в случае если организация и ИП утрачивают право на применение ЕНВД, они автоматически считаются переведенными на ОСН с того квартала, в котором допущено несоблюдение условий применения ЕНВД.

Переход с ЕСХН на ОСНО

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но, в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Переход с Патента на ОСНО

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Какие налоги необходимо платить на общей системе налогообложения в 2018 году

Основные налоги ОСНО

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

www.malyi-biznes.ru