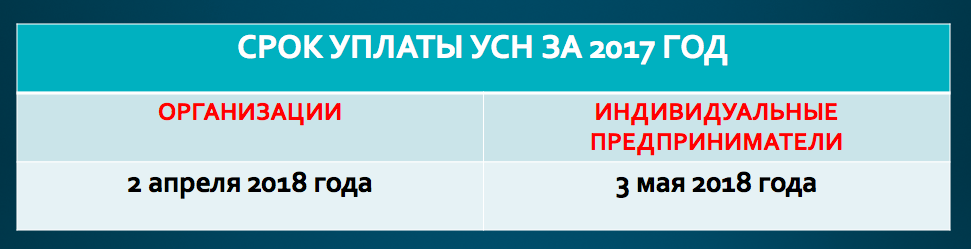

Срок уплаты единого налога по УСН за 2017 год

В какой срок нужно перечислить налог по УСН за 2017 год? Какая крайняя дата уплаты единого налога в 2018 году? Какой КБК применять при перечислении налога на 2017 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2017 год, а также образец платежного поручения вы найдете в данной статье.

Авансовые платежи и итоговая сумма за 2017 год: срок уплаты

Организации и индивидуальные предприниматели в течение 2017 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

По итогам прошедшего 2017 года необходимо заплатить в бюджет единый «упрощенный» налог за весь год. Однако для перечисления «упрощенного» налога за 2017 год налоговое законодательство предусматривает различные сроки уплаты. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако 31 марта 2018 года – это суббота, а 30 апреля – нерабочий понедельник. Поэтому сроки уплаты УСН за 2017 года следующие:

Днем уплаты признается день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

Платежка на уплату и КБК

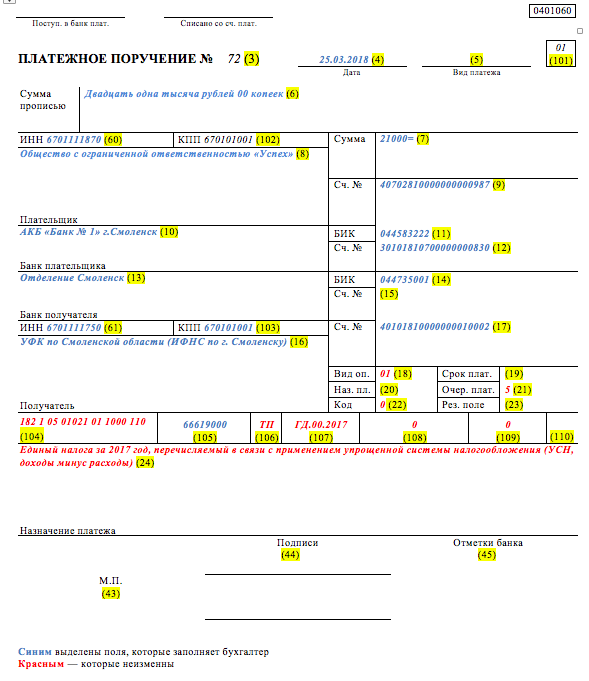

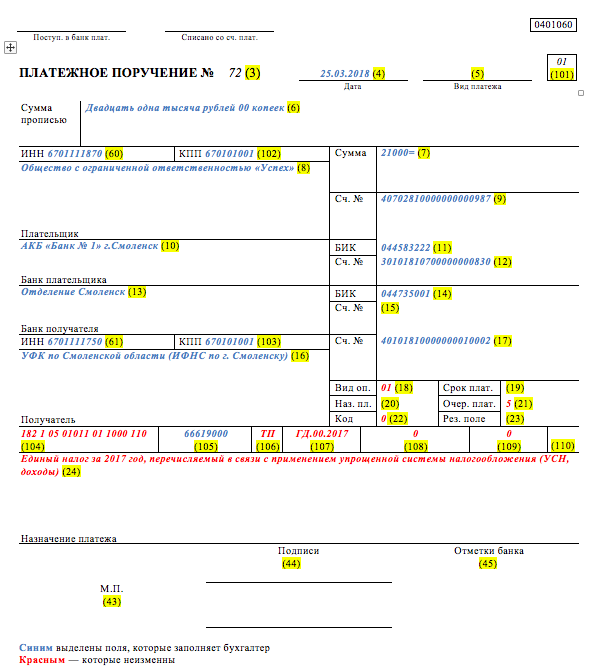

Платежное поручение на уплату единого налога по УСН за 2017 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2017 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2017 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Сроки уплаты УСН за 2017-2018 годы

Отправить на почту

УСН — сроки уплаты налога при этом режиме должны соблюдаться так же, как и по любому иному налогу. Их мы и рассмотрим в настоящей статье, а также определим, какие штрафные санкции предусмотрены, когда при УСН срок уплаты налога нарушается.

Что такое УСН-налог и как его платят?

УСН — это упрощенная система налогообложения, применяемая юрлицами и предпринимателями и позволяющая уплачивать меньшую сумму налогов и упрощать составление отчетности. При ее применении налогоплательщик уплачивает один УСН-налог вместо нескольких:

- юрлица заменяют им налоги на прибыль, на имущество (кроме исчисляемого от кадастровой стоимости) и НДС (за исключением случаев, когда налогоплательщик выступает налоговым агентом);

- ИП при упрощенке не уплачивают НДФЛ, налог на имущество (кроме рассчитываемого от кадастровой стоимости) и НДС (за исключением налоговых агентов).

- за 1-й квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

- срок уплаты по УСН для юрлиц истекает 31 марта следующего за отчетным года;

- ИП платят налог до 30 апреля года, наступающего за отчетным.

- 25.04.2018 — срок уплаты УСН за 1 квартал 2018 года;

- 25.07.2018 — срок уплаты УСН за полугодие 2018 года;

- 25.10.2018 — срок уплаты УСН за 9 месяцев 2018 года.

- 02.04.2018 истекает срок сдачи декларации и уплаты упрощенного налога за 2017 год для юрлиц;

- 03.05.2018 — последний день срока сдачи отчета и уплаты УСН-налога 2017 для ИП.

- заявление-уведомление о переходе на УСН;

- справку об остаточной стоимости основных средств;

- справку о доходах по итогам 3-х кварталов.

- Авансы начисляются и вносятся в бюджет в течение 25 дней после окончания первого, второго и третьего квартала;

- Перечисление налога по итогам 12 месяцев производится не в текущем, а в следующем году. Одновременно с этим подается налоговая отчетность. При этом сроки уплаты налога по УСН разные для ИП и юр.лиц. Юр.лица перечисляют деньги до 31.03., например, до 31.03.15 г. за 2014 год или до 31.03.16 г. за 2015 год. Предпринимателям дается на 30 дней больше.

- за 3-й квартал платеж принимается по 26.10.15 г. включительно (так 25-е число выпало на воскресенье);

- за 2015 год — до 31.03.16 г. для юр.лиц и до 02.05.16г. для ИП (так как 30.04.16 г. выпадает на субботу).

- уплачиваем всю сумму налога за год + начисляем и уплачиваем пеню;

- подаем налоговую отчетность как можно ближе к крайнему сроку уплаты налога по УСН.

- продолжают коммерческую деятельность

- соблюдают требования к организациям и ИП на УСН;

- получили по итогам года совокупный доход менее 60 000 тыс. руб.;

- не собираются в будущем году менять режим налогообложения.

- в течении 15 дней необходимо подать заявление о переходе на другой налоговый режим;

- в течении 25 дней представить налоговую отчетность по УСН.

- в течении 15 дней отсылает в ФНС уведомление о прекращении коммерческих операций;

- в течении 25 дней с начала месяца, в котором коммерческая деятельность была остановлена, подает налоговую отчетность в фискальный орган и уплачивает остаток единого налога.

- В бумажном виде: не позднее 20 января 2016г.

- В электронном виде: не позднее 25 января 2016г.

Расчет платежей по УСН-налогу осуществляется поквартально нарастающим итогом от фактически полученных за период данных, образующих налоговую базу. Их суммы, рассчитанные за 1-й квартал, полугодие и 9 месяцев текущего года считаются авансовыми платежами (п. 4 ст. 346.21 НК РФ), с учетом которых будет сделан расчет окончательного платежа по итогам года (п. 5 ст. 346.21 НК РФ). Этот окончательный расчет налогоплательщик отразит в декларации по УСН-налогу, подаваемой 1 раз за налоговый период по его окончании. Срок подачи декларации и оплаты суммы окончательного платежа совпадают, а для авансовых платежей имеется свой срок (п. 7 ст. 346.21 НК РФ).

Авансовые платежи, согласно НК РФ, должны осуществляться не позже 25-го числа ближайшего месяца, идущего вслед за отчетным периодом:

Срок уплаты УСН-налога за год (так же, как и срок, отведенный для подачи декларации по нему) различен для налогоплательщиков разного вида:

Попадающая на выходной день дата, установленная для уплаты налога, переносится на более поздний день, соответствующий ближайшему буднему. Поэтому для каждого конкретного года перечень дат уплаты будет индивидуальным.

Выбранный объект налогообложения на сроки подачи отчетности и оплаты налога никаким образом не влияет. То есть сроки уплаты налога при УСН — доходы 2017-2018 не будут ничем отличаться от таких же сроков 2017-2018 для уплаты налога на УСН — доходы минус расходы.

Сроки сдачи декларации и уплаты налога по УСН за 2017-2018 годы

Исходя из вышеизложенных правил, конкретные сроки для сдачи отчета и уплаты УСН в 2018 году определяются следующим образом.

Для авансовых платежей, не зависящих от того, кто их платит, сроки уплаты УСН-налога 2018 будут едиными для юрлица и ИП:

А вот сроки уплаты итогового УСН-налога за 2017 год, привязанные к срокам подачи декларации, для юрлица и ИП окажутся различными:

Таким образом, для юридических лиц и ИП срок уплаты УСН за 2017 год смещен на более позднюю дату, чем установленная НК РФ. Соответственно, срок подачи отчета за 2017 год для них совпадет со сроком уплаты УСН—налога и тоже сместится на более позднюю дату.

О том, как заполнить декларацию по УСН за 2017 год и где скачать бланк, читайте в статьях:

Штрафы и пени за нарушение сроков оплаты УСН-налога

Если срок уплаты УСН-налога или авансовых платежей по нему нарушается, налогоплательщику начислят пени за каждый день просрочки оплаты из расчета 1/300 ставки рефинансирования Банка России. С 01.10.2017 для юрлиц изменился порядок начисления пеней. При задержке с уплатой налога до 30 дней пени по-прежнему будут считаться от 1/300 ставки рефинансирования. А за дни, выходящие за пределы этого срока, расчет станет делаться от ставки, увеличенной в 2 раза (1/150).

Для самостоятельного расчета пеней используйте наш дополнительный сервис «Калькулятор пеней».

Неуплата налога в результате занижения налоговой базы или неправильного исчисления дополнительно приводит к наказанию в размере 20% от несвоевременно уплаченной суммы (п. 1 ст. 122 НК РФ). А если занижение налоговой базы или неправильное исчисление налога, приведшее к неуплате налога, совершено умышленно, то штраф возрастает до 40% (п. 3 ст. 122 НК РФ).

Сроки уплаты авансовых платежей по УСН для ИП и юридических лиц одинаковы, различие возникает только по годовым платежам. Для ИП законодательно срок уплаты налога по итогам года и сдачи декларации по УСН- налогу сдвинут на более поздний срок по сравнению со сроком, установленным для юридических лиц. В 2018 году юридические лица и ИП за счет того, что срок сдачи отчета и уплаты налога за 2017 год приходится на выходные дни, имеют возможность уплатить налог на несколько дней позже.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Сроки уплаты УСН в 2018 году для ИП и организаций

Статьи по теме

Мы составили таблицу со сроками уплаты налога по УСН в 2018 году. В нее включены сроки уплаты авансовых платежей по УСН в 2018 году и срок уплаты налога по УСН за 2018 для ИП и организаций (ООО, АО).

Последние новшевства по УСН мы собрали в статье Главные изменения в работе упрощенцев в 2018 году .

Специально для упрощенцев создана программа Упрощенка 24/7. Она позволяет вести кадровый учет, налоговый и бухгалтерский учет, учет зарплаты, заполняет и сдает отчетность в один клик. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Сроки уплаты УСН для ООО/АО и ИП

Налог за год организации (АО и ООО) и ИП платят в разные сроки: 31 марта для ЮЛ и 30 апреля для ИП.

Срок уплаты авансовых платежей для ИП и фирм общий — не позднее 25 числа месяца, который следует за кварталом.

Если срок выпладает на выходной, он переносится на ближайший рабочий день.

Налог, кто платит

Крайний срок уплаты

Компании уплачивают налог по УСН за 2017 год

2 апреля 2018 года

ИП уплачивают налог по УСН за 2017 год

3 мая 2018 года

Компании и ИП уплачивают авансовый платеж по УСН за 1 квартал 2018 года

25 апреля 2018 года

Компании и ИП уплачивают авансовый платеж по УСН за 2 квартал 2018 года

25 июля 2018 года

Компании и ИП уплачивают авансовый платеж по УСН за 3 квартал 2018 года

25 октября 2018 года

Компании уплачивают налог по УСН за 2018 год

www.26-2.ru

Сроки уплаты налогов для ИП на УСН

Платить налоги даже на «упрощенке» надо вовремя. А еще надо вовремя сдавать бухгалтерскую и налоговую отчетность, уведомлять ФНС об изменениях в своей работе и в порядке налогообложения. Чтобы не запутаться и ничего не забыть, читайте нашу шпаргалку по УСН: сроки уплаты налога и других обязательных действий.

Переход на УСН

Итак, вы хотите начать применять «упрощенный» спец.режим со следующего календарного года. Когда нужно подать документы?

Если вы уже осуществляете предпринимательскую деятельность, то переход на «упрощенку» для вас возможен не ранее наступления следующего года. В этом случае до 31 декабря данного года вам нужно подать в ФНС:

Если же вы только начали хозяйственную деятельность, и с момента регистрации юр.лица или ИП прошло не более тридцати календарных дней, вы вправе обратиться в ФНС с заявлением о переходе на УСН, не дожидаясь окончания налогового периода. В этом случае начало применения УСН будет отсчитываться с момента регистрации.

Предприниматели, ранее уплачивающие ЕНВД, при наличии желания могут перейти на УСН с месяца, в котором прекратилась уплата ЕНВД.

Уплата авансов и налога

После того, как вы успешно стали плательщиками единого налога по УСН, вам необходимо будет делать отчисления в ФНС четырежды за 12 месяцев: трижды вносить авансовые платежи и один раз — производить уплату самого налога, соблюдая сроки, определенные для юр.лиц и ИП Налоговым Кодексом.

Что же это за сроки?

Днем уплаты налога считается день передачи в банк платежного поручения или наличных денежных средств. Крайний срок платежа может быть перенесен на следующий рабочий день, если данный день является нерабочим.

Таким образом, сроки уплаты налога и авансов по УСН в 2015 году:

Если не платили авансы?

Если по забывчивости или в связи с «тяжелыми жизненными обстоятельствами» вы не заплатили один или все авансовые платежи, не отчаивайтесь. Вы еще можете отделаться уплатой пени за просрочку и обойтись без дополнительных требований со стороны ФНС.

Если вы применяете схему обложения «доходы»:

Дело в том, что при поступлении налоговой декларации, ФНС производит сверку сумм, которые должны были быть начислены, с суммами, которые были фактически уплачены. Если сумма начисления больше поступившей, высылается требование об уплате.

Когда вы сдаете отчетность с неоплаченными авансами намного раньше крайнего срока уплаты, ФНС «увидит» только неоплаченные авансы и отправит вам уведомление, даже если по факту никакого долга нет. А вот если вы повремените с отчетностью, то попадете уже не на сверку авансов, а на сверку годовых сумм налога. Так как они у вас нулевые (вы же заплатили налог), то претензий к вам никаких не будет.

Однако будьте внимательны: если вы применяете базу «доходы-расходы», описанная выше схема вам не подходит. Новая форма декларации требует обязательно уменьшать сумму «минималки» на сумму уплаченных авансов, коих у вас нет. Решается проблема указанием разных КБК. «Минималку» показываете «как надо», то есть уменьшенной на сумму авансов, а сумму авансов отдельной платежкой проводите по КБК для налога УСН. Схема, конечно, не идеальная, так как придется проводить сверку счетов с ФНС, но все же рабочая.

Прекращая УСН

Все сроки, указанные выше, действуют для тех предпринимателей и юр.лиц, которые в текущем налоговом периоде:

Если хотя бы одно условие, из перечисленных, не соблюдается, это неизбежно влечет за собой смену налогового режима. Рассмотрим каждый из возможных случаев:

Если фирма или ИП на УСН в течение налогового года нарушило условия нахождения на спец.режиме или превысило лимит по доходу, по окончании квартала, в котором плательщик потерял право находиться на УСН:

Если предприниматель прекращает коммерческую деятельность, он:

Если юр. лицо или предприниматель решили перейти на иной налоговый режим, они могут это сделать не раньше окончания текущего налогового периода и не позднее 15.01. следующего года. Вернуться на УСН, после того как было утрачено право ее применять, можно только через 12 месяцев после такой утраты.

creditnyi.ru

Сроки сдачи отчетности и уплаты налогов за 2015 год (за 4 квартал 2015 г.)

Сроки сдачи бухгалтерской отчетности для ип и ооо установлены Федеральным законом № 402-ФЗ «О бухгалтерском учете».

Сроки сдачи бухгалтерской отчетности за 2015 год.

Бухгалтерская отчетность для малых предприятий — это Бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерскую отчетность за 2015 год следует сдать в МИФНС не позднее 31 марта 2016г.

Бухгалтерская отчетность для малых предприятий — это Бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерскую отчетность за 2015 год следует сдать в МИФНС не позднее 31 марта 2016г.

Бухгалтерскую отчетность нужно сдать в органы статистики также до 31 марта 2016г.

Индивидуальные предприниматели не обязаны вести бухгалтерский учет и составлять бухгалтерскую отчетность.

Сроки сдачи отчетности, сроки уплаты страховых взносов в фонды за 4 квартал 2015г.

Отчеты во внебюджетные фонды составляют и сдают все организации. А также эти отчеты сдают индивидуальные предприниматели, имеющие наемных работников, и зарегистрированные как работодатели. Если в 4-м квартале работники не числилось, то следует сдать нулевую отчетность.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи. Частный бухгалтер для ип поможет вам с этим вопросом, если вы решите не заниматься этим самостоятельно.

Срок сдачи отчетности в ФСС (Фонд социального страхования) за 4 квартал 2015 года:

Срок сдачи отчетности в ПФР (Пенсионный фонд) за 4 квартал 2015г:

- В бумажном виде: не позднее 15 февраля 2016 г.

- В электронном виде: не позднее 22 февраля 2016 года. (первый рабочий день после установленного срока 20 февраля 2016г.).

Сроки уплаты страховых взносов в фонды

Страховые взносы в фонды следует уплачивать ежемесячно не позднее 15-го числа месяца, следующего за месяцем, начисления взносов. Если срок уплаты приходится на выходной или праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Сроки уплаты взносов в фонды в 4-м квартале 2015г. и за 4-й квартал 2015г. не позднее: 15 октября (за сентябрь), 16 ноября (за октябрь), 15 декабря (за ноябрь), 15 января (за декабрь).

Сроки сдачи налоговой отчетности и уплаты налогов за 2015 год (за 4 квартал 2015г.)

Налоговым кодексом РФ по каждому налогу установлены свои сроки.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2015г.

Налогоплательщики — организации должны сдать налоговую декларацию по УСН за 2015 год не позднее 31 марта 2016 года.

Налогоплательщики — индивидуальные предприниматели должны сдать налоговую декларацию по УСН за 2015 год не позднее 30 апреля 2016 года. Но поскольку это выходной день, то срок переносится на ближайший рабочий день, а именно, на 3 мая 2016г.

Налог при УСН уплачивается не позднее срока, установленного для подачи налоговой декларации.

Срок уплаты налога УСН для организаций – не позднее 31 марта 2015 года.

Срок уплаты налога УСН для индивидуальных предпринимателей – не позднее 30 апреля 2015 года. Но поскольку это выходной день, то срок переносится на ближайший рабочий день.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество. А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности при применении ЕНВД, сроки уплаты ЕНВД за 4 квартал 2015г.

Плательщики ЕНВД должны ежеквартально сдавать налоговые декларации и уплачивать налог. Сроки сдачи декларации по ЕНВД за 4 квартал 2015г.: не позднее 20 января 2016г.

Срок уплаты налога ЕНВД за 4 квартал 2015: не позднее 25 января 2016г.

(ст. 346.32, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.12.2012):

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 4 квартал 2015г.

Налоговую декларацию по НДС следует сдать в срок не позднее 25-го января 2016г.

Срок уплаты НДС за 4-й квартал 2015г.: 25 января, 25 февраля, 25 марта 2016 г. (по 1/3 от суммы налога, начисленного за 4 квартал).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 2015 год (4 квартал 2015г.)

Налоговая декларация по итогам 2015 года представляется не позднее 28 марта 2016 года.

Срок уплаты налога на прибыль за 2015 год – не позднее 28 марта 2016 года.

Авансовые платежи по налогу на прибыль, уплаченные в течение года, засчитываются в счет уплаты налога за 2015 год.

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала. А именно: 28 октября, 30 ноября (первый рабочий день после 28 ноября), 28 декабря.

Ежемесячные авансовые платежи по фактически полученной прибыли, следует уплатить не позднее 28 дней после отчетного месяца. А именно: за сентябрь — 28 октября, за октябрь – 30 ноября, за ноябрь – 28 декабря, за декабрь – 28 января.

Срок сдачи отчетности по НДФЛ за 2015 год (налог на доходы физических лиц, получивших доходы от организации)

ООО и ИП, являющиеся налоговыми агентами, обязаны представить в налоговые органы сведения за 2015 год по всем физлицам, получившим от организации или предпринимателя облагаемые доходы в течение года, не позднее 1 апреля 2016 года. Открыть ип в спб под ключ удобнее под руководством профессионалов.

А по физлицам, при выплате дохода которым организация не смогла удержать налог – в срок не позднее 1 февраля 2016г.

Что такое — налоговые агенты по НДФЛ? Это организации, индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, которые производят выплаты физическим лицам (например, своим работникам). И которые обязаны из этих выплат удерживать и перечислять в бюджет налог на доходы физических лиц (НДФЛ).

ИП индивидуальные предприниматели, не имевшие работников в 2015 году и не производившие выплаты физическим лицам, представляют налоговую декларацию «за себя» по своим доходам за 2015 год не позднее 30 апреля 2016 года. Напоминаем, что ИП, применяющие спецрежимы: УСН, ЕНВД, патент освобождены от НДФЛ в части доходов от «спецрежимной» деятельности.

Оказание бухгалтерских услуг профессионалами в СПБ. Получить консультацию по любому вопросу вы можете по телефону +7(812)385-55-46.

Срок представления декларации по налогу на имущество за 2015 год

30 марта 2015 года.

Порядок и сроки уплаты налога на имущество и авансовых платежей по налогу на имущество регламентируются законами субъектов Российской Федерации. В Санкт-Петербурге налог на имущество за 2015 год нужно уплатить не позднее 30 марта 2016 года.

Срок представления декларации по земельному налогу за 2015 год:

Не позднее 1 февраля 2016г.

Сроки уплаты земельного налога установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге организации уплачивают земельный налог за 2015 год не позднее 10 февраля 2016 года.

Для организаций и предпринимателей срок сдачи налоговой декларации по транспортному налогу за 2015 год:

Порядок и сроки уплаты транспортного налога (для ООО и ИП) устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты транспортного налога за 2015 год – не позднее 1 февраля 2016г.

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону 8 (812) 385-55-46 и мы сделаем все в лучшем виде!

vbuh.spb.ru