Особенности налога на прибыль: кто и за что платит, проводки

Для фискальной функции и контроля над доходами предприятий был введен федеральный налог на прибыль, то есть на разницу между общей суммой доходов и расходов. Сбор стал одним из ключевых платежей для предприятия, но его уплате подлежать не все организации. Законодательно он регламентируется статьей № 25 НК РФ. В этой статье мы рассмотрим основные аспекты и приведем примеры проводок по налогу на прибыль.

Кто освобожден от уплаты налога на прибыль

- Компании и учреждение, занимающиеся игорным видом бизнеса.

- Предприятия, находящиеся на упрощенной системе налогообложения.

- Аграрные организации, с которых удерживается сельскохозяйственный налог.

- Иностранные компании, ведущие организаторскую деятельность в городе Сочи при Олимпийских и Параолимпийских игр.

- отечественные предприятия,

- зарубежные компании, находящиеся на территории РФ и ведущие свою деятельность при помощи официальных представительств, получающие прибыль из источников внутри РФ.

- Российские предприятия принимают за прибыль разницу, которая остается от дохода после вычета всех производственных расходов. Какие именно статьи затрат принято называть производственными указано в НК.

- Иностранные фирмы и компании, ведущие свою деятельность при помощи представительств и имеющие источники доходов внутри России, считают своей прибылью разницу между всем полученным доходом и произведенными этими представительствами затратами.

- Для всех остальных иностранных организаций – доходы, которые были получены от источников на территории РФ.

Всех плательщиков налога с прибыли можно классифицировать на 2 основные группы:

Какая прибыль подлежит налогообложению

Классификатор доходов

1. Доходы, полученные от оказания работ или реализации товара, имущественного права.

Под этим видом доходов следует понимать всю полученную выручку от оказания работ, услуг или реализации товара. Реализованная продукция может быть произведена самостоятельно или ранее куплена у другого производителя. Объем поступающей выручки должен учитываться от всех абсолютно источников поступления, которые могут быть выражены не только в денежной, но и в натуральной форме.

2. Внереализационные доходы

Этот вид получения дохода не связан с реализацией услуг, товаров или их производством, например:

-

- штрафы, пени, неустойки от других предприятий;

- прибыль за прошлый период, найденная только в отчетном периоде;

- изменения курса валюты в положительную сторону при операциях в иностранной валюте;

- прибыль, полученная при списании кредиторской задолженности по истечению ее срока годности;

- зачисление долгов, которые считались безнадежными и ранее были списаны в качестве убытков;

- прибыль, которая была найдена при проведении инвентаризации и оприходована в качестве излишков.

- затраты на приобретение сырья и материалов;

- расходы по оплате заработной платы;

- размер начисленных амортизационных отчислений;

- другие затраты.

Какие расходы имеют право уменьшать размер прибыли

Производственные расходы – это как раз та часть, которая уменьшает размер доходов и как следствие объем прибыли, размер налога с прибыли. Расходы подобно доходам также разделены на 2 группы:

1. Расходы, участвующие в реализации или производстве товаров и работ

Это затраты, которые были необходимы для полноценного производства или оказания услуг. Они имеют документальное подтверждение и поступили от налогоплательщика-юридического лица. Все подобные расходы должны быть выражены в денежном эквиваленте и регламентироваться действующим законодательством на территории РФ или в рамках заключенного договора. В категорию этих расходов попадают все затраты, которые были произведены исключительно для получения дохода. Какими могут быть производственные расходы:

saldovka.com

Проводки по налогу на прибыль

Если по результатам хозяйственной деятельности предприятия образовалась прибыль, то юридическое лицо обязано в соответствии с Налоговым кодексом РФ (статья 25) отразить данный факт в учете и сформировать бухгалтерские проводки по налогу на прибыль.

Порядок начисления и уплаты налога

В вышеуказанном регулирующем документе описаны объекты налогообложения, методы и способы расчёта, регламентированы периодичность и сроки уплаты платежей на счета бюджетов казначейства РФ и региона регистрации предприятия:

Все взаимоотношения по уплате налогов в государственные бюджеты разных уровней отражаются в бух.учёте на определённом счёте. В бухгалтерском плане счетов для отображения движения финансовых средств для уплаты всех налогов создан 68 счёт «Расчёты по налогам и сборам», в котором для проводок по налогу на прибыль создаётся одноименный субсчет «Налог на прибыль». Для более детального отражения движения средств в аналитическом учёте данный субсчет может разделяться на подчинённые субсчета под каждого получателя налогового платежа (федеральные, местные или муниципальные налоговые органы).

Способы уплаты налога на прибыль

Начисление и уплата налога на прибыль может производиться двумя способами:

- Четыре раза в год поквартально авансовыми платежами. В таком случае подсчёт данного налога производится нарастающим итогом. Ежеквартально выплачивается фактическая разница между начислениями за текущий и предыдущий периоды.

- Помесячно, исходя из фактического размера полученной предприятием прибыли.

Выбор одного из двух вариантов графиков платежа произвольный и определяется исходя из учётной политики организации.

Получите 267 видеоуроков по 1С бесплатно:

Проводка начисления налога на прибыль

Начислен налог на прибыль проводка: сумма дебета отражается на 99 счёте «Прибыли и убытки», на аналогичную сумму кредитуется 68 счёт «Расчёты по налогам и сборам». Авансовый платёж по данной проводке рассчитывается умножением суммы полученной прибыли за период на текущую ставку налога по законодательству. В случае, когда предприятие за отчётный период получило убытки от хозяйственной деятельности, оформляется обратная проводка (сторно), а сумма рассчитывается умножением ставки на сумму убытков.

Проводка перечисления налога на прибыль в бюджет

При фактическом переводе суммы налога на счета казначейства денежные средства списываются с расчётного счета предприятия по кредиту 51 счета «Расчётные счета» и дебетуется 68 счёт «Расчёты по налогам и сборам»:

buhspravka46.ru

Налог на прибыль в 1С 8.3: начисление, примеры проводок

В соответствии с действующим законодательством все компании должны вести БУ и НУ в соответствии с ПБУ 18/02. Исключение составляет только малый бизнес.

1С производит все расчеты автоматически согласно заданным настройкам. При возникновении отличий в учете текущих обязательств налогоплательщика и его активов по документам, предназначенной для ведения регистров НУ и БУ образуются временная (ВР) и постоянная (ПР) разницы.

В связи с использованием ПБУ 18/02 вместо налога на прибыль появились такие определения, как «Условный расход» (УР) и «Условный доход (УД)».

- УР (УД) = Бух. прибыль (убыток) × % налога.

- 1 271,19 рублей * 20% = 254,24 рублей

При этом программа контролирует правильность самого важного равенства:

БУ и НУ в данном случае представляют собой общие суммы активов и обязательств организации в БУ и НУ соответственно.

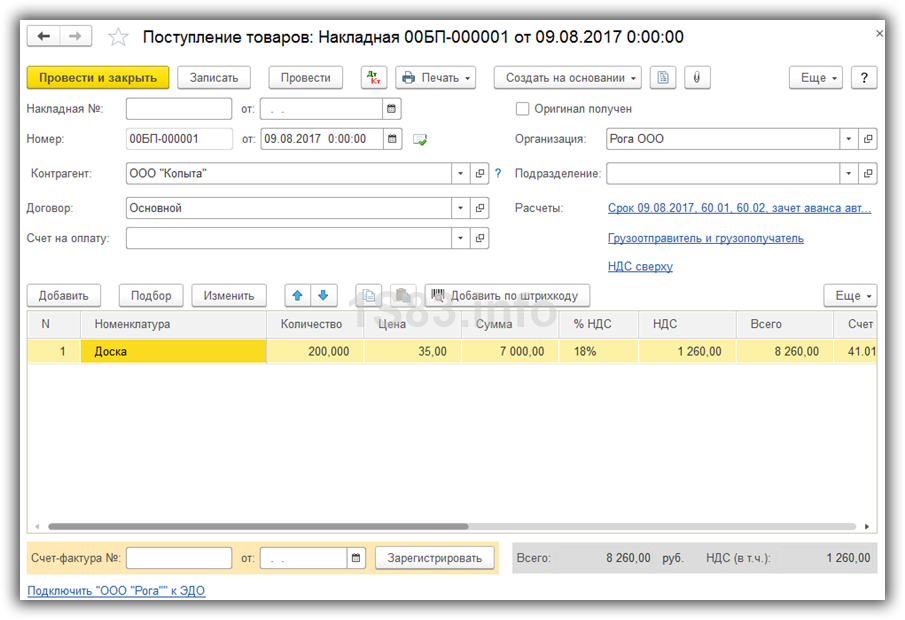

В данной статье мы рассмотрим настройку 1С 8.3 для налога на прибыль, ввод первичной документации для начисления налога и сам расчет на примере фирмы ООО «Рога». Она занимается производством и реализацией поддонов из покупных материалов — досок. Именно данные затраты, а так же расходы на оплату труда, покупку основных средств будут учитываться при вычислении налога на прибыль.

Предварительная настройка программы

В программе 1С 8.3 Бухгалтерия 3.0 налог на прибыль рассчитывается полностью автоматически. Для его правильного расчета необходимо произвести ряд предварительных настроек.

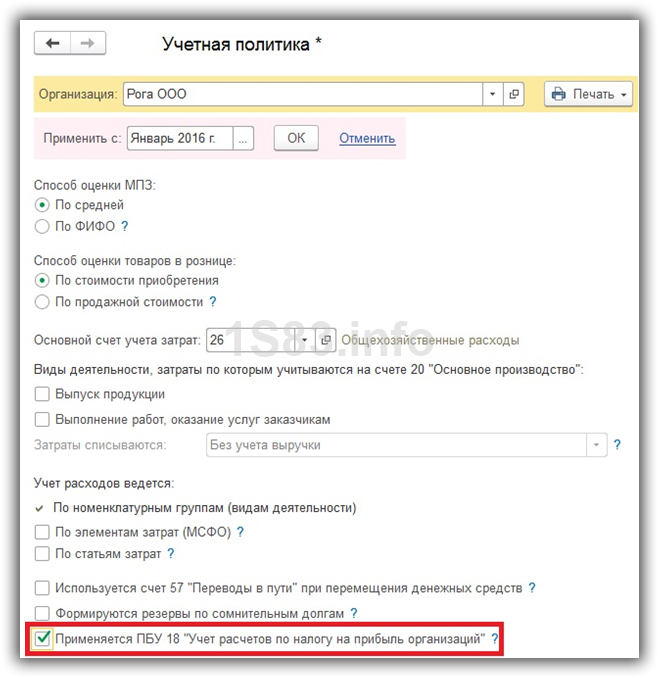

Перейдите в раздел «Главное» — «Учетная политика». В открывшемся окне установите флаг на пункте «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организаций».

В последних версиях релиза 1С:Бухгалтерия 3.0 настройки налогов и отчетов производятся отдельно. Перейти к ним можно по соответствующей гиперссылке из нижней части данной формы. В рамках данного примера нам не нужно дополнительно ничего настраивать.

Первичные документы в 1С для начисления налога на прибыль

Поступление (акты, накладные)

Отразим в 1С 8.3 поступление досок. Они являются материалами, из которых в дальнейшем будет производиться продукция.

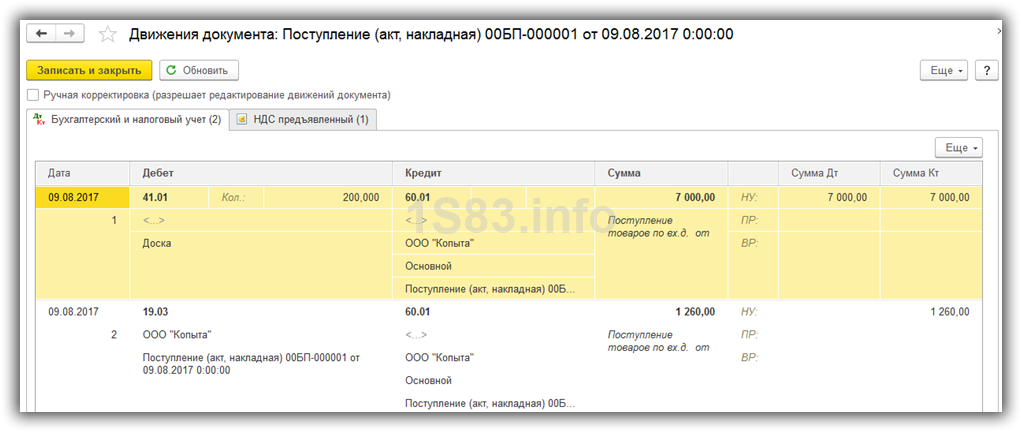

В проводках данного документа не образовалось никаких разниц, поэтому значения ПР и ВР остались пустыми. Так же обратите внимание, что Сумма по НДС в размер 1260 рублей не отразилась по дебету. Это произошло в связи с тем, что в программе счета по отражению НДС не входят в перечень налоговых в плане счетов.

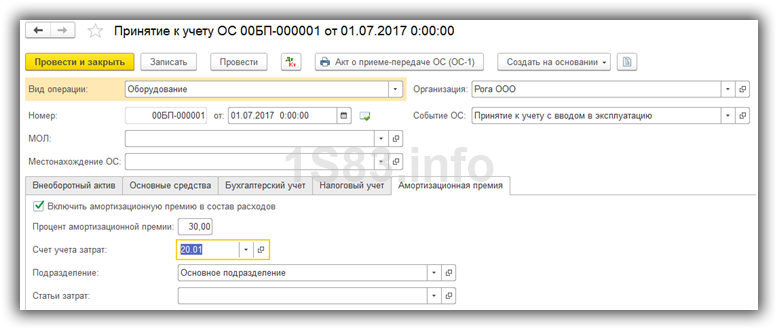

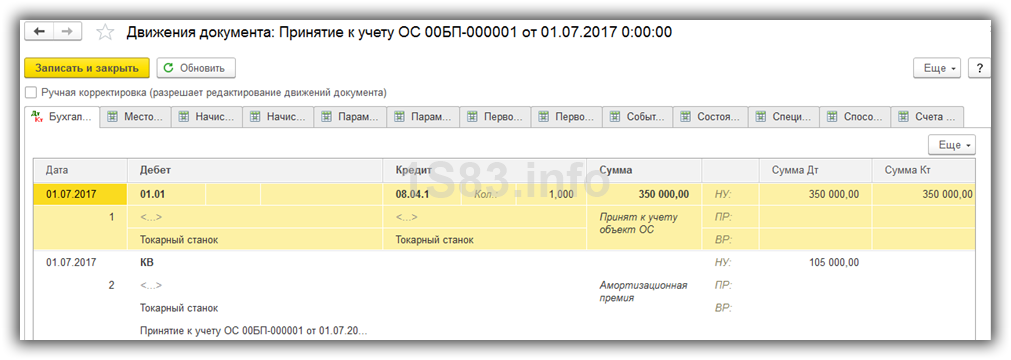

Поступление оборудования

Отразим в 1С поступление и принятие к учету токарного станка. В новых версиях релиза 1С:Бухгалтерия 3.0 это можно сделать одним документом. Он располагается в разделе «ОС и НМА» — «Поступление основных средств».

В документе принятия к учету добавим амортизационную премию в размере 30% для уменьшения налога.

Сумма данной премии отразится в движениях документа по дебету «КВ» и будет составлять 105 тысяч рублей.

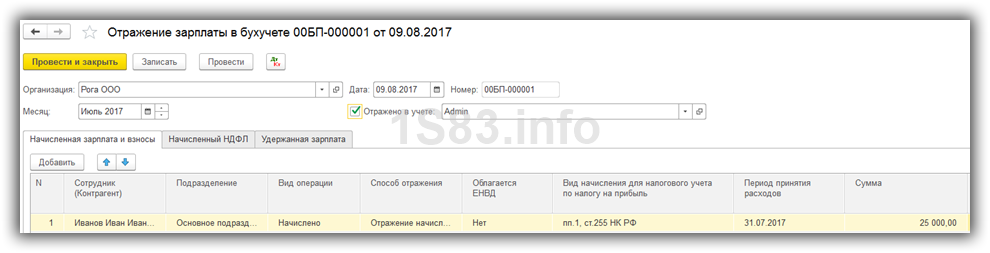

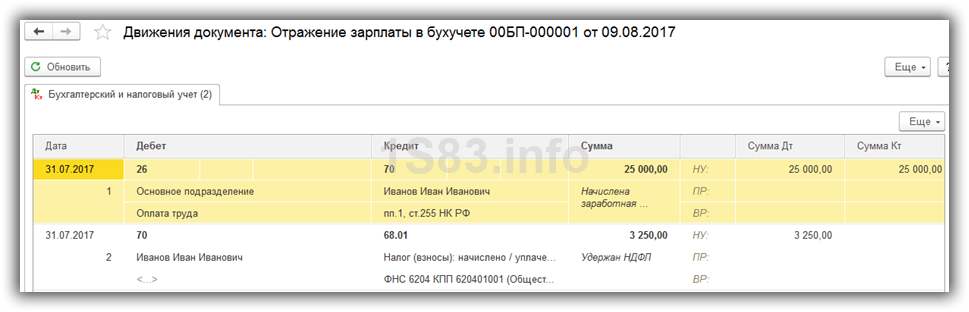

Отражение заработной платы в бухгалтерском учете

Так же включим в расходы оплату труда сотрудникам. Сделать это можно при помощи одноименного документа.

В результате будут созданы движения, как по самому начислению заработной платы, так и по налогам.

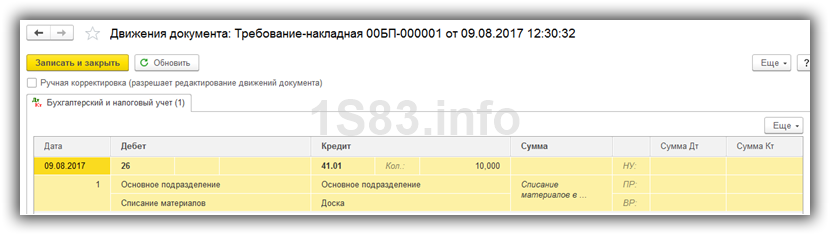

Требование-накладная

На данном этапе нам необходимо списать материалы в производство. Спишем те доски, которые мы купили в нашем примере ранее.

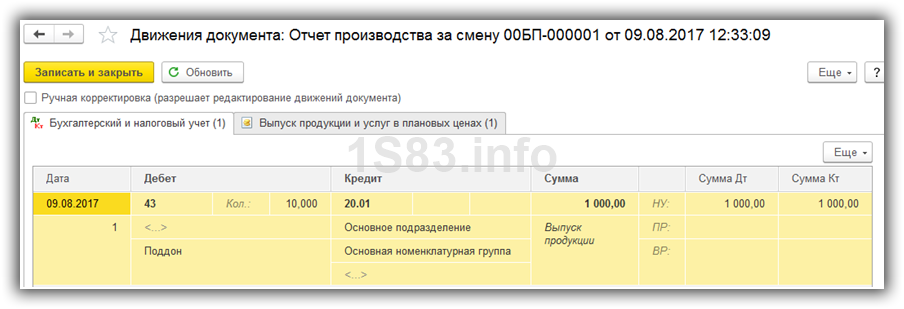

Продажа готовых изделий

Первым делом нужно отразить выпуск готовой продукции отчетом производства за смену. Предположим, что из десяти списанных досок мы произвели десять поддонов.

Для отражения факта продажи наших поддонов в 1С воспользуемся документом «Реализация (акты, накладные)». Цена поддона будет составлять 150 рублей. Продадим их все.

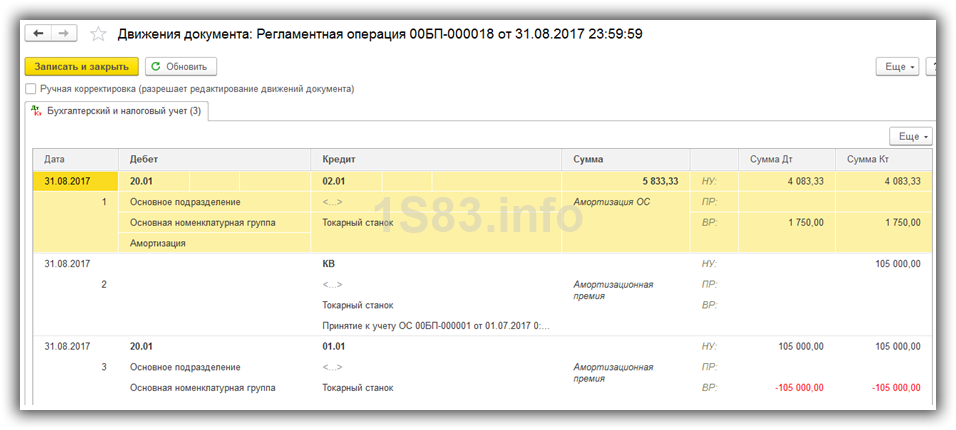

Амортизация

Последним шагом перед расчетом налога на прибыль будет начисление амортизации принятого к учету ранее станка. В связи с тем, что мы приняли его к учету в июле 2017 года, амортизация будет начисляться только при закрытии августа.

По сформировавшимся движениям видно, что программа учла амортизационную премию, которая составляет 105 тысяч рублей за токарный станок.

Расчет налога на прибыль

Для просмотра отложенных налоговых обязательств и активов по итогу месяца, сформируйте справку-расчет «Налоговые активы и обязательства». Найти данный отчет можно, например, в обработке «Закрытие месяца».

Из этой же обработке можно сформировать справку – расчет «Расчет налога на прибыль». В ней будут отображаться не только финансовый результат деятельности организации, но и налог на прибыль за текущий месяц, год и за прошлые месяцы текущего года.

По данному отчету видно, что сумма налога на прибыль за текущий месяц составляет 20 процентов от прибыли за текущий месяц:

Проверка данных

Проверить правильность данных, отраженных в учете и принимающих участие при расчете данного налога можно в отчете «Анализ состояния налогового учета по налогу на прибыль». В шапке отчета укажем период – август 2017 года.

При нажатии на каждый из разделов данного отчета можно увидеть более подробные расчеты.

1s83.info

Начисление налога на прибыль в 1с 8.2

1с 8.2.19.80 (2.0.54.12) Сделала закрытие месяца с начислением налога на прибыль. Почему-то сделал сторно какие-то непонятные суммы при чем и в декларации и в расчете сумма к начислению за 4 кв.2013г.

Делала закрытие декабря до обновления на этот релиз все было правильно. Неудачный релиз или где-то как всегда нужно еще поставить галочку?

Налог на прибыль я начисляю в последнем месяце квартала (в декабре) в октябре, ноябре пропускала эту операцию. Потом делала последовательно и пропуская операцию (результат один и тот же).За 9 месяцев прибыль есть, за 2013 год прибыль есть.

В налоговой декларации расчет правильный — налоговая база и сам расчет. Анализ состояния налогового учета по налогу на прибыль верный. А проводку при закрытии месяца — неправильно ставит!

Дело в том в октябре был убыток, который «съел» всю прибыль за 9 месяцев, но в ноябре, и декабре — прибыль и чуть больше чем была за 9 месяцев. Но проводка в октябре сторно есть, а вот в ноябре, декабре проводка на восстановление неправильная. .

Надежда Н

Надежда Н

1с 8.2.19.80 (2.0.54.12) Сделала закрытие месяца с начислением налога на прибыль. Почему-то сделал сторно какие-то непонятные суммы при чем и в декларации и в расчете сумма к начислению за 4 кв.2013г.www.audit-it.ru

Проводка по налогу на прибыль

Актуально на: 24 февраля 2016 г.

Для налоговых расчетов с бюджетом в Плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 68 «Расчеты по налогам и сборам». К данному счету нужно открыть субсчет, соответствующий конкретному налогу, например, субсчет «Налог на прибыль». Кроме того, в аналитическом учете можно сделать разбивку и по бюджетам, к примеру, счет 68, субсчет «Налог на прибыль – федеральный бюджет».

Начислен налог на прибыль: проводка

Начисление самого налога на прибыль и авансовых платежей по нему в 2018 году (как и прежде) в бухгалтерском учете нужно отразить проводкой Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль». Но не стоит забывать, что налог на прибыль считается нарастающим итогом. Следовательно, при начислении платежа за очередной отчетный период указывается не вся сумма аванса, а разница между суммой, начисленной за текущий отчетный период и предыдущий. То есть данные из раздела 1 Декларации по налогу на прибыль.

Перечислен в бюджет налог на прибыль: проводка

Уплата налога на прибыль в бюджет отражается проводкой: Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета».

Проводки по налогу на прибыль ежеквартально: пример

Предположим, сумма начисленного аванса за I квартал 2018 года составляет 100000 руб., за полугодие 2018 года – 300000 руб., за 9 месяцев 2018 года – 700000 руб., а сумма налога по итогам за 2018 год – 1500000 руб. (эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период). Соответственно, нужно составить следующие проводки:

glavkniga.ru