Акт о возврате денежных сумм по кассе. Форма КМ-3

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов. Узнать больше >>

- Кассовые ордеры

- Кассовая книга

- Платежный ордер

- Аккредитив

- АО-1. Авансовый отчёт

- Акт сверки взаиморасчетов

- Бланк товарного чека

- Документы по учету ККМ

- Платежное поручение

- Платежное требование

- Инкассовое поручение

- Книга учета денежных средств

- Объявление на взнос наличными

- Журнал регистрации кассовых документов

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

- Отчеты в один клик

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- кассир ошибся и пробил неправильный кассовый чек (например, чек на бо ´ льшую сумму, который не погасили в течение смены);

- покупатель в день приобретения возвращает товар и деньги ему возвращают из операционной кассы;

- чек выбит, но покупатель передумал его отоваривать (например, когда сначала выбивают чек в общей кассе, а потом в отделе отпускают товар).

- из руководителя организации (предпринимателя);

- заведующего отделом (секцией);

- старшего кассира;

- кассира-операциониста.

- чек был ошибочно выбит на бо ´ льшую сумму, но его забрал покупатель, хотя деньги за товар получены в нужной сумме;

- неотоваренный неправильный чек потерял кассир.

- возврат за товар, который по каким-либо причинам покупатель изъявил желание вернуть и представил письменное заявление;

- выплата клиентам за принятый металлолом;

- выдача денежных выигрышей физическим лицам.

- «приход», означающий получение денежных средств от продаж;

- «возврат прихода» — возвращение покупателю ранее полученных от него денег;

- «расход» — выдача денег клиенту за товары или услуги;

- «возврат расхода» — возвращение клиентом средств, полученных им ранее.

- Ф.И.О. и паспортные данные клиента;

- основание, послужившее поводом для возврата товара (к примеру, обнаружен дефект или модель не подходит по различным критериям);

- сумма возврата;

- дата и роспись покупателя.

Класс365 – быстрое и удобное заполнение всех кассовых документов

Акт по форме КМ-3 применяют для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам.

Унифицированная форма № КМ-3 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

Специальная программа для малого бизнеса

Класс365 — онлайн программа для всех:

Как правильно заполнить акт по форме КМ-3

В шапке акта указывают:

— данные о контрольно-кассовой машине (модель, регистрационный номер и номер производителя);

— ФИО кассира, оформляющего возврат;

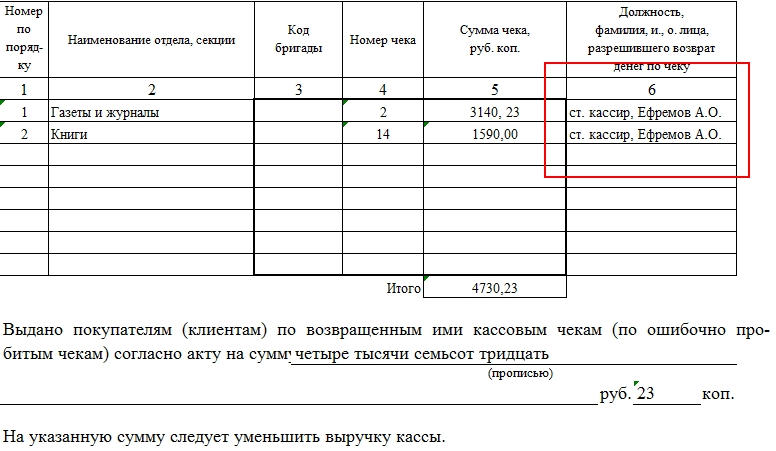

В табличной части акта указывают номер и сумму каждого чека, по которому был возврат. Также указывают должность и ФИО сотрудника, разрешившего возврат денег по чеку.

Все перечисленные чеки должны быть прикреплены к данному акту. Общее количество чеков пишется прописью в строке «Приложение».

Обратите внимание! Акт по форме КМ-3 составляется в одном экземпляре, подписывается членами комиссии и утверждается руководителем организации. Далее он направляется в бухгалтерию вместе с приложенными погашенными чеками. Акт хранят в течение пяти лет.

На указанную в акте сумму уменьшается выручка кассы и заносится в журнал кассира-операциониста (форма № КМ-4).

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

class365.ru

Когда нужен акт по форме № КМ-3

Когда налоговики проверяют работу организаций и предпринимателей с денежной наличностью и ведение ими кассовых операций, то при обнаружении акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по унифицированной форме № КМ-3 утв. Постановлением Госкомстата России от 25.12.98 № 132 (далее — акт КМ-3) особо внимательно изучают его и приложенные к нему документы. Ведь они должны убедиться в правильности оприходования наличной выручки. Поэтому рассмотрим, когда надо составить этот первичный документ и как оформить прилагаемые к нему бумаги.

Когда составлять акт

Акт КМ-3 надо составить, если:

Этот акт оформляется в одном экземпляре в конце рабочего дня (смены) при сдаче выручки за день (при снятии Z-от чета). То есть в тот же день, когда выбит ошибочный или ненужный чек. Акт подписывает комиссия, которая состои т Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 № 132 (далее — Указания по заполнению) :

Итоговую сумму акта по всем аннулированным за день чекам кассир отражает в графе 15 журнала кассира-операциониста по форме № КМ-4 утв. Постановлением Госкомстата России от 25.12.98 № 132 .

Что приложить к акту

К акту КМ-3 нужно приложить неправильный чек, наклеенный на лист бумаги (так удобнее, чтобы его не потерять). На чеке должен расписаться руководитель организации (заведующий отделом или секцией) или сам предприниматель и должен быть поставлен штамп «Погашено » Указания по заполнению; пп. 4.2, 4.3, 4.5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 № 104 .

Вместе с тем чек, который надо приложить к акту, не всегда есть в наличии. И тогда налоговики могут трактовать это как несоблюдение требований к оформлению возврата денег покупателям или ошибочно пробитых сумм по ККТ. И соответственно, приравнять к неоприходованию части выручк и Письмо УФНС России по г. Москве от 30.07.2007 № 34-25/072141 . Значит, вам надо подстраховаться, а как — зависит от ситуации.

СИТУАЦИЯ 1. Чек не вернул покупатель, возвращающий товар.

Как известно, по Закону о защите прав потребителей продавец обязан вернуть деньги покупателю, даже если у последнего нет оригинала кассового чек а п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей» . Поэтому если покупатель смог доказать вам, что товар приобретал у вас, и вы вернули ему деньги, то к акту КМ-3 можно приложить заявление покупателя на возврат денег с указанием, что кассовый чек утерян. На этом заявлении руководитель организации (предприниматель) должен поставить отметку о том, что он согласен с возвратом денег покупателю. При этом если программа ККТ позволяет распечатать информацию о покупке, то и ее можно приложить к акту.

СИТУАЦИЯ 2. Ошибочно пробитого чека нет у кассира.

Такое возможно, к примеру, когда:

Однако если по документам видно, что за весь проданный товар деньги в наличии и руководитель организации (предприниматель) сочтет возможным не наказывать кассира, то с него можно взять объяснительную записку. И тогда к акту КМ-3 можно приложить эту записку и товарный отчет (например, по форме № ТОРГ-29 утв. Постановлением Госкомстата России от 25.12.98 № 132 ). Объяснительная может быть составлена так.

Генеральному директору

ООО «Роза»

Василькову В.П.

от кассира-операциониста

Травкиной М.А.

Объяснительная записка

28.06.2011 при работе на АМС-100К, заводской номер 20746097, я из-за невнимательности пробила чек № 0011 на сумму 11 153 руб. 00 коп. вместо 1153 руб. 00 коп. Этот чек был отдан покупателю, с которого была получена правильная сумма в размере 1153 руб. 00 коп. В результате сумма в размере 10 000 руб. 00 коп. (Десять тысяч рублей 00 копеек) внесена в память кассового аппарата ошибочно.

glavkniga.ru

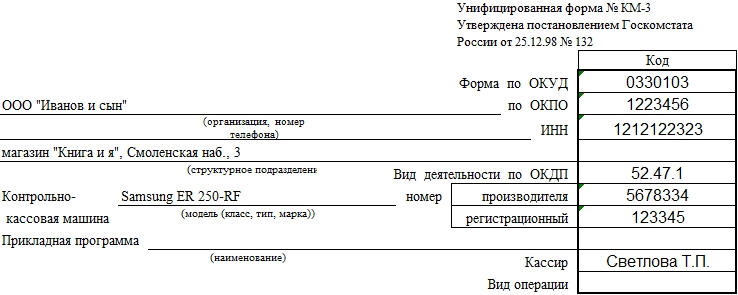

Форма КМ-3. Акт о возврате денежных сумм покупателям

Акт по форме КМ-3 используется для того, чтобы оформить факт возврата покупателю денежных средств. В практике КМ-3 связана с неправильно пробитой суммой, возвратом товара или неотоваренными накладными.

Заполненный документ в обязательном порядке сопровождается чеком (кассовым или товарным), а также другими материалами, включая заявления и объяснительные сотрудника. Все ошибочно выбитые чеки должны иметь отметку “Погашено” и подпись либо руководителя предприятия, либо старшего кассира. Чеки возврата и РКО для таких случаев не формируются.

Обязательное условие для заполнения КМ-3 — возврат в день операции. Если же Z-отчет за смену уже был снят, то вместо означенного акта заполняется расходно-кассовый ордер.

Образец заполнения и пустой бланк формы КМ-3

Заполнение полей формы КМ-3

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

На примере: допустим, что кассир Светлова, оформляя покупку книги, не учла акцию, по которой новая цена — 159 руб. В итоге был пробит чек на 1749 руб. Покупатель обнаружил ошибку и указал на нее, в результате чего ему вернули 1590 руб. По регламенту покупатель представил заявление на возврат средств. Старший кассир Ефремов О.А. затребовал у кассира объяснительную записку, которую также приложили к КМ-3 от 26.08. 2016.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Заполнение таблицы в КМ-3

Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера. В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный.

Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3

Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.

Происходит это в конце смены после снятия Z-отчета. Данные из КМ-3 используются для форм КМ-4 и КМ-7.

Срок давности для документа составляет 2 календарных месяца.

По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту. В архиве бухгалтерии КМ-3 хранится 5 лет.

assistentus.ru

Онлайн-кассы: возврат покупателю

Похожие публикации

С 1 февраля 2017 ИФНС прекратили регистрацию кассовых аппаратов с традиционным устройством ЭКЛЗ. Теперь зарегистрировать можно исключительно онлайн-кассу с фискальным накопителем (ФН), заменяющим ЭКЛЗ. И пробивать на ней потребуется не только прием денег, но и их расход, поскольку речь идет о расчетах с клиентурой и покупателями. А расчеты всегда представляют собой не только получение денег от партнеров, но и выплату средств за оказываемые услуги или продаваемые товары. Поэтому, выплата сумм по коммерческим операциям должна оформляться кассовым чеком.

Онлайн-касса: возврат денег и выплаты клиентам

Перечислим случаи, когда следует пробивать чек, выдавая наличные деньги. К ним относятся:

Мы не будем останавливаться на всех случаях выдачи средств из кассы. Разберемся лишь в том, как производить возвраты на онлайн-кассах в 2017 году.

Онлайн-кассы: возврат прихода

Исходя из требований п. 1 ст. 4.7 закона № 54-ФЗ сформированный онлайн-кассой чек должен содержать ряд обязательных реквизитов и одним из них является признак расчета, т. е. указатель характера проводимой операции. Предусмотрено всего четыре признака:

Таким образом, при реализации товара/услуги, в чеке указывается признак «приход». Соответственно, при совершении других операций формируются чеки с характерным признаком.

Как провести возврат по онлайн кассе

При осуществлении возврата товара на устройстве онлайн-касса формируется специальный фискальный документ – кассовый чек с признаком «возврат прихода». Заметим, что при этом совершенно не играет роли временной фактор, т. е. не имеет значения, когда именно возвращен товар – в день его реализации или позднее. Возврат не в день покупки на онлайн-кассе проводится точно так же, как и в день свершившейся продажи.

Итак, чтобы сделать возврат на онлайн кассе и осуществить возвращение денег клиенту, необходимо отразить по онлайн-ККМ возврат прихода, т. е. сформировать кассовый чек с подобным признаком расчета. Денежные средства при этом следует вернуть из денежного ящика ККМ.

По подобному алгоритму действий при возврате по онлайн-кассе даны разъяснения специалистов налоговой службы РФ. Остается открытым вопрос документального оформления операции. От Банка России в скором времени должны поступить разъяснения о том, как именно и какими формами будут документироваться возвраты по онлайн-кассам. Пока же те предприятия, что уже применяют онлайн-ККМ, оформляют возвращение средств клиентам традиционным набором документов.

Как оформить возврат на онлайн-кассе

Помимо формирования кассового чека с признаком «возврат прихода» необходимо документально подтвердить факт возврата товара. Сегодня продавец уже не обязан составлять акт о возврате денежных сумм формы КМ-3. Документально подтверждают возврат товара онлайн-кассой заявлением покупателя и накладной, содержащей все обязательные реквизиты.

Заявление покупателя о возврате товара составляется в произвольной форме. В нем обязательно указываются:

Продавец сверяет сведения, указанные в заявлении, с оригиналом паспорта клиента. Желательно, чтобы к заявлению был приложен чек, подтверждающий покупку. Оба эти документа должен завизировать руководитель компании или управляющий магазином. Именно эта подпись носит разрешительный характер по физическому возврату средств.

Кроме этого, продавцом оформляется накладная произвольной формы на возвращенный товар в 2- экземплярах. Юридическую силу этот документ имеет, если на обоих экземплярах проставлена подпись покупателя.

Итак, в предприятиях, где применяется касса-онлайн, оформить возврат товара можно по более простой, чем ранее, схеме: пробить чек с признаком «возврат прихода», принять заявление покупателя и составить накладную на возвращаемый товар.

spmag.ru

Оформление возврата товара, проданного через ККТ

Предусмотрено ли действующим законодательством оформление возвратных чеков контрольно-кассовой техники (возвраты бывают разные: ошибочно пробитый кассовый чек, возврат товара от покупателя, неверная сумма в чеке и т.д.)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Законодательством не предусмотрено оформление возвратных чеков контрольно-кассовой техники.

Основанием для уменьшения выручки контрольно-кассовой машины при ошибочном пробитии кассового чека (в том числе при неверной сумме в чеке) является должным образом оформленный акт о возврате денежных сумм по форме N КМ-3 с приложенными к нему ошибочно пробитыми кассовыми чеками за этот день.

При отказе покупателя от товара в день покупки необходимо оформить акт о возврате денежных сумм по форме N КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком.

При возврате товара покупателем не в день покупки (оплаты) возвращать денежные средства из кассы нужно на основании расходного кассового ордера с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу.

В первую очередь заметим, нормативно-правовыми документами не предусмотрено оформление возвратных чеков контрольно-кассовой техники (далее — ККТ либо ККМ) при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке), а также при возврате товара покупателем.

Документооборот и оформление операций, осуществляемых через ККТ, регламентированы Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30.08.1993 N 104 (далее — Типовые правила)).

В свою очередь, документооборот центральной (главной) кассы, под которой подразумевается вся сумма наличных денежных средств организации, регулируется указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Формы первичной документации по учету денежных расчетов с населением при осуществлении операций с применением ККМ (формы КМ-1-КМ-9) утверждены постановлением Госкомстата России от 25.12.1998 N 132*(1).

Ошибка кассира

Порядок действий при ошибке кассира-операциониста приведен в п. 4.3 Типовых правил.

Если ошибочная печать чека (в том числе при неверной сумме в кассовом чеке) не связана с продажей товара покупателю и ошибка обнаружена в тот же день, в конце рабочей смены следует составить акт по унифицированной форме N КМ-3. В графах 4 и 5 акта следует указать, соответственно, номер и сумму каждого ошибочного чека. Акт должен быть подписан ответственными лицами комиссии. В состав комиссии должны входить руководитель организации, заведующий отделом (секцией), старший кассир и кассир-операционист организации.

На ошибочно пробитый кассовый чек необходимо поставить специальный штамп «Погашено». Погашенный чек наклеивается на лист бумаги и вместе с актом по форме N КМ-3 сдается в бухгалтерию, где он должен храниться вместе с иными документами за данное число.

Напомним, сумма выручки определяется по показаниям секционных счетчиков (регистров) на начало и на конец рабочего дня, фиксируемым в фискальной памяти ККТ и на контрольной ленте. Данные о денежной выручке должны соответствовать сумме полученных денег.

Так, указанная в акте по форме N КМ-3 сумма ошибочно пробитого кассового чека отражается в графе 15 журнала кассира-операциониста (унифицированная форма N КМ-4), и на данную сумму уменьшается выручка контрольно-кассовой машины за этот день (смотрите письмо УФНС России по г. Москве от 24.07.2009 N 17-15/076525, решение Арбитражного суда Свердловской области от 12.05.2011 N А60-45825/2010)*(2).

Таким образом, при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке) основанием для уменьшения выручки контрольно-кассовой машины является должным образом оформленный акт по форме N КМ-3 с приложенными к нему ошибочно пробитыми кассовыми чеками за этот день.

Возврат товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

— в день покупки (до закрытия смены и снятия Z-отчета);

— не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1. При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

На сумму возврата оформляется Акт о возврате денежных сумм покупателям (форма N КМ-3) (смотрите также письма ФНС России от 11.04.2013 N АС-4-2/6710, УФНС России по г. Москве от 30.07.2007 N 34-25/072141). Указанный акт составляется членами комиссии в одном экземпляре.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 N 34-25/072141, от 26.12.2006 N 22-12/115771, от 30.12.2005 N 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме N КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 N 22-12/49655, от 02.11.2005 N 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя (п. 4.2 Типовых правил).

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 N 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 — графа 13 — графа 15).

Согласно абзацу третьему п. 6.1 Типовых правил при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 N Ф09-3350/14 по делу N А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2. При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 N АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма N КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 N 18-11/3/092847@, от 30.07.2007 N 34-25/072141, от 03.11.2006 N 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 N 88).

Таким образом, возврат денежных средств из кассы не в день оплаты за товар должен осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний N 3210-У с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний N 3210-У, смотрите также письмо Федеральной налоговой службы от 11.04.2013 N АС-4-2/6710).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов»).

Рекомендуем дополнительно ознакомиться с материалами:

— Энциклопедия решений. Учет получения наличной денежной выручки через ККТ;

— Энциклопедия решений. Учет выручки ККТ при передаче в кассу организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

25 января 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) С 1 января 2013 г. унифицированные формы не являются обязательными для применения компаниями (п. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ). Однако из этого правила существует исключение — обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (информация Минфина России от 04.12.2012 N ПЗ-10/2012). В частности, обязательными к применению остаются формы кассовых документов, поскольку использование унифицированных форм данных документов предусмотрено нормативными правовыми актами ЦБ РФ (смотрите также письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243, ФНС России от 23.06.2014 N ЕД-4-2/11941@).

*(2) Ни Типовые правила, ни постановление Госкомстата РФ от 25.12.1998 N 132, которым утверждены формы КМ-3 и КМ-4 и указания по их заполнению, ни иные нормативные акты, регулирующие наличное денежное обращение и порядок применения ККТ, не требуют обязательного наличия объяснительной записки кассира-операциониста. Оформление данного документа является сугубо добровольным. Однако его наличие может быть полезным в случае возникновения спора с контролирующими органами (смотрите постановление ФАС Московского округа от 09.04.2008 N КА-А40/2670-08).

www.audit-it.ru