Оформление налогового вычета через работодателя: описание процедуры

Налоговый вычет — право гражданина (налогового резидента РФ и налогоплательщика НДФЛ по ставке 13%) на уменьшение налогового бремени путем оформления возврата когда-то перечисленного в казну налога, неуплаты налога на законных основаниях. В статье расскажем про налоговый вычет через работодателя, рассмотрим этапы оформления процедуры получения.

Налоговый вычет от работодателя: что это?

За сотрудника предприятия налоговый агент (наниматель) ежемесячно делает отчисления с его заработков в счет осуществления налоговых обязательств. Если же работник имеет право на налоговый вычет, бухгалтерия работодателя не удерживает суммы НДФЛ с его заработной платы, и он получает на руки всю ее сумму целиком.

Основным преимуществом оформления налогового вычета через работодателя является возможность израсходовать больший объем заработной платы, пока уровень инфляции не возрастет, и деньги не потеряют часть покупательской способности. Однако именно здесь и кроется риск: если гражданин потребует возврата средств из бюджета страны, деньги поступят на его счет в конце года, когда деньги успеют частично обесцениться.

Какой вычет лучше: через работодателя или через налоговую

Стоит сразу заметить, что размер имущественного налогового вычета в случае оформления его через ФНС или через нанимателя будет одинаковым. Как только сотрудник предоставит работодателю заявление на вычет с уведомлением из ФНС, из зарплаты перестанет удерживаться 13% НДФЛ.

online-buhuchet.ru

Получение налогового имущественного вычета при покупке жилья через работодателя

Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

— через налоговую инспекцию (процесс получения вычета через налоговую инспекцию описан здесь: «Процесс получения налогового вычета через налоговую инспекцию»);

— через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье).

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета (хотя при этом стоить отметить, что право на вычет нужно будет подтверждать в налоговом органе каждый календарный год).

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию (информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?»).

Рассмотрим, какие шаги Вам нужно предпринять, чтобы получать вычет через работодателя:

1) Вам необходимо собрать пакет документов на вычет.

Список документов в случае получения вычета через работодателя в большинстве своем аналогичен списку при получении вычета через налоговую инспекцию и подробно описан нами здесь «Документы для получения налогового вычета при покупке квартиры/дома».

При этом стоит отметить несколько отличий:

— Вам не нужно заполнять декларацию 3-НДФЛ;

— у Вас будет другой формат заявления (со всеми данными налогового агента). Пример заявления Вы можете скачать здесь: Заявление о предоставлении уведомления для работодателя налоговой инспекцией.

2) После того, как документы на вычет собраны, Вам нужно подать их в налоговую инспекцию по месту Вашей прописки (лично или почтой) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Вам Уведомление, подтверждающее право на налоговый вычет.

3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Заявление работодателю о предоставлении имущественного вычета.

4) С момента подачи заявления и уведомления в бухгалтерию, все дальнейшие необходимые для вычета расчеты будет производить работодатель. При этом, начиная с месяца подачи документов, с Вашей заработной платы не будет удерживаться налог на доходы, и, соответственно, на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

Пример: Рыжов С.М. приобрел в феврале 2018 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением. В марте 2018 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2018 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц.

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов Российской Федерации была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ (Письма Минфина России от 21.03.2016 № 03-04-06/15541, от 20.07.2015 № 03-04-05/41417, а также Определение ВС РФ от 26.12.2014 N 304-КГ 14-6337).

Однако, в 2017 году мнение налоговых органов изменилось. Согласно текущей позиции, работодатель может вернуть налог с начала года, независимо от того, в каком месяце было подано уведомление (Письма Минфина России от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416, п.15 Обзора практики рассмотрения судами дел от 21.10.2015 года).

При этом, стоит отметить, несмотря на новую позицию налоговых органов, на практике у бухгалтерии могут возникнуть сложности с возвратом налога, уплаченного за месяцы, предшествующие моменту предоставления уведомления работодателю. Как действовать в подобной ситуации: согласиться с бухгалтерией (и вернуть налог путем подачи декларации 3-НДФЛ) или отстаивать свою позицию, зависит лишь от Вашего решения.

Получение вычета в случае смены места работы или реорганизации работодателя

Нередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы.

Согласно прошлому мнению контролирующих органов, налогоплательщик не мог получить вычет у нового работодателя до начала нового календарного года (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@). Однако, возможно, что эта позиция сменится в связи с последними изменениями в Налоговом Кодексе (возможностью получать вычет у нескольких работодателей). На текущий момент официальных документов, определяющих текущую позицию контролирующих органов, нет.

Получение вычета через работодателя в случае наличия нескольких мест работы

До 2014 года, если гражданин работал одновременно на нескольких работах (по совместительству), получить налоговый вычет у работодателя он мог только на одном месте работы (на свой выбор).

С 1 января 2014 года в Налоговый Кодекс были внесены изменения, которые разрешили получать имущественный вычет у нескольких работодателей одновременно (абз. 4 п. 8 ст. 220 НК РФ). Для этого необходимо указать в заявлении на вычет, как Вы хотите распределить налоговый вычет между работодателями, и налоговый орган выдаст уведомления для Ваших работодателей с указанными суммами.

Пример: Сусликов В.В. приобрел в феврале 2018 года квартиру за 2 млн.руб. При этом Сусликов В.В. официально работал на двух работах по совместительству. Сусликов решил не дожидаться окончания 2018 года для получения вычета через налоговый орган, а вместо этого получить вычет через своих работодателей. Сусликов В.В. обратился в налоговую инспекцию по месту жительства с соответствующим заявлением, где указал, что он хочет получать вычет у обоих работодателей (1 000 000 руб. у первого и 1 000 000 руб. у второго). Через месяц налоговая инспекция прислала ему уведомления, подтверждающее право на вычет. Сусликов В.В. передал уведомления о получении вычета своим работодателям. С этого момента он стал получать заработную плату на обеих работах без вычета 13% налога на доходы физических лиц (до момента исчерпания вычета или конца календарного года).

Порядок получения остатка вычета, который не был исчерпан в текущем году

В соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью.

Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции. Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 22.04.2015 N 03-04-05/23108, от 27.10.2011 N 03-04-05/9-809).

После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше.

verni-nalog.ru

Налоговый вычет у работодателя или через налоговую. Что лучше?

Последнее обновление 2018-01-01 в 10:50

Многим знакомо понятие имущественного вычета и как его вернуть через налоговую инспекцию. Но не все знают, что ту же самую процедуру можно сделать через работодателя. Это право прописано в Налоговом кодексе РФ в п.8 ст.220 . Конечно же, в данном варианте есть свои нюансы, плюсы и минусы. Поэтому, можно выбрать удобный способ для себя.

Для получения налогового вычета у работодателя есть важное требование — трудовые отношения между физическим лицом и организацией должны осуществляться согласно трудовому договору.

Из этого следует что другие формы договорных отношений исключают право на возврат части уплаченной суммы за покупку жилья. Например, возврат через налогового агента — невозможен, если он не является Вашим работодателем. Налоговая откажет, сославшись на ст. 220 НК РФ, об этом письма Минфина от 5.11.2014 г. №03-04-06/55651, от 11.03.2015 г. №03-04-05/12835 и от 14.10.2011 г. №03-04-06/7-271.

Пример

Как получить имущественный вычет у работодателя в 2018 году

- Обратиться с письменным заявлением в налоговый орган по месту жительства, представив справку по форме 2-НДФЛ и все необходимые документы для получения уведомления для работодателя.

- Взять уведомление налогового органа о подтверждении имущественного вычета и представить его в бухгалтерию работодателя;

- написать заявления на имя работодателя о предоставлении вычета и о возврате налога.

Сравнение получения вычета через работодателя и налоговую

Итак, в чем же различия между получением вычета через налоговую и работодателя и что лучше?

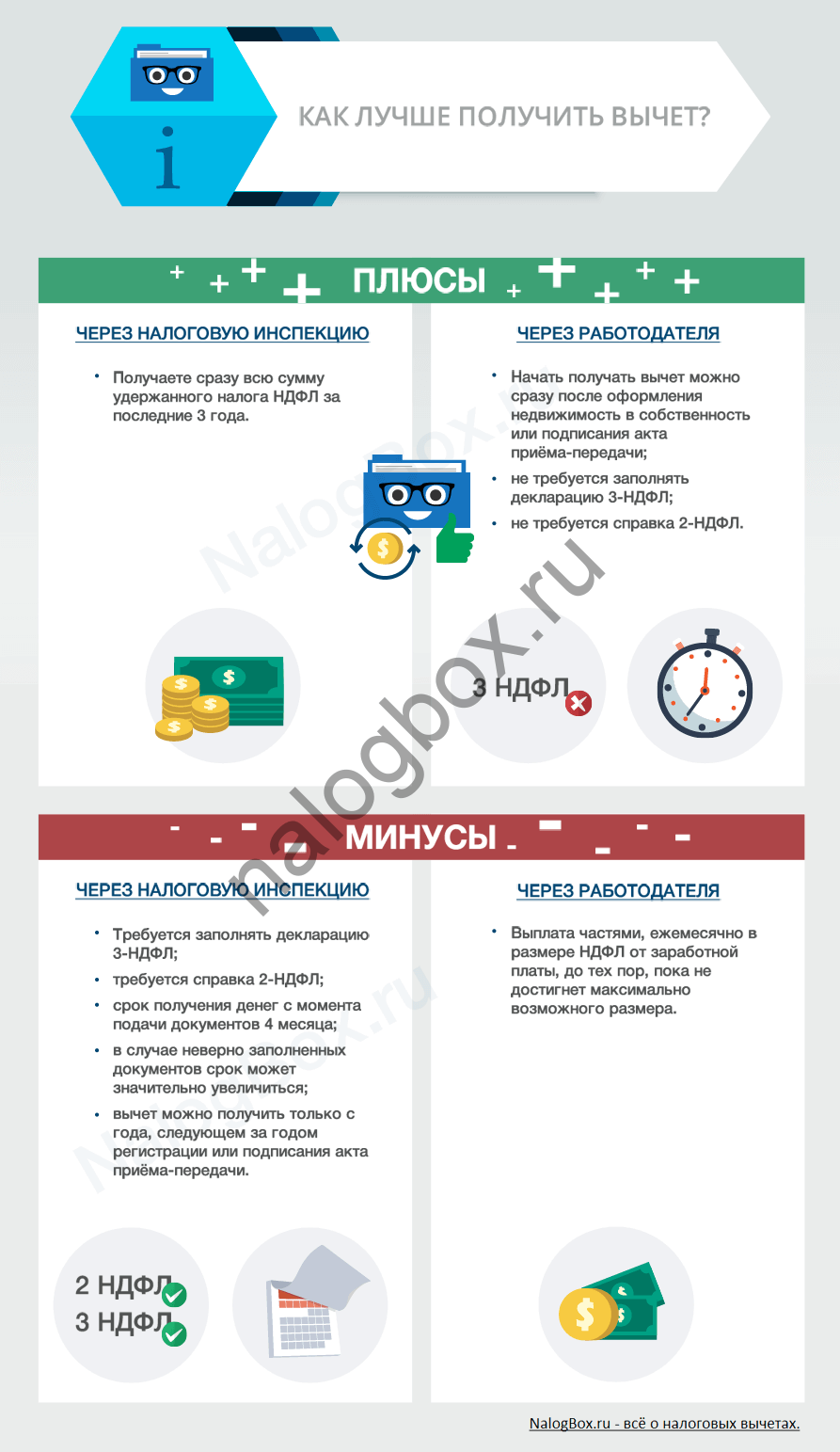

Начнем с того, что итоговая сумма имущественного вычета через налоговый орган или через работодателя остается одинаковой.

Если через налоговую, то:

- Предоставление документов на вычет, c года, следующего за годом регистрации или подписания акта приёма-передачи(если в новостройке, подробнее здесь).

- Потребуется полный пакет документов, включая 2-НДФЛ и 3-НДФЛ.

- Подать документы на вычет можно лично, выслать почтой ценным письмом с описью вложения в ИФНС по месту прописки, либо онлайн (п.3 и п.4 ст.80 НК РФ).

- Камеральная проверка документов до 3-х месяцев со дня подачи пакета документов (п.2 ст.88 НК РФ).

- Срок возврата денег 1 месяц со дня подачи заявления на возврат налога, но не ранее окончания камеральной проверки документов (п. 6 ст. 78 НК РФ).

- Выплачивается сразу вся сумма удержанного НДФЛ за последние 3 года (если право собственности или акт приема-передачи оформлен 3 года назад).

Если через работодателя, то:

- Предоставление документов на вычет cразу после оформления недвижимости в собственность или подписания акта приёма-передачи.

- Потребуется не полный пакет документов, не нужно 3-НДФЛ.

- Камеральная проверка 30 календарных дней, начиная со дня подачи заявления с необходимыми документами (письмо Минфина от 18.05.2015 г. №БС-4-11/8256).

- Срок возврата денег начнётся в ближайшую дату получения заработной платы с которой перестанут удерживать НДФЛ.

- Сумма налога, удержанная работодателем с начала года будет перечислена на счет по письменному заявлению на возврат налога.

- Выплата частями, ежемесячно в размере НДФЛ от заработной платы, до тех пор, пока не достигнет максимально возможного размера.

С того момента, как Вы приносите заявление вместе с уведомлением, полученным в налоговой инспекции, в бухгалтерию предприятия, из заработной платы не будут удерживать 13%, согласно письму Минфина от 06.10.2016 г. №03-04-05/58149. Даже если Вы принесли уведомление на имущественный вычет в середине года, Вам не нужно дожидаться окончания налогового периода, для возврата денег.

Документы для имущественного вычета через работодателя

В сравнительной таблице наглядно видно, что список документов не сильно отличается от списка, который необходимо предоставить в налоговую.

Однако, освобождение от заполнения декларации 3-НДФЛ, значительно упрощает сбор документов, так как из-за неправильного заполнения декларации инспекция откажет в вычете и придется проводить процедуру с самого начала.

Плюсы получения вычета через работодателя:

- Можно получить сразу после приобретения недвижимости;

- Пакет документов собрать быстрее и проще.

Конечно же, вышеуказанные плюсы являются весомым аргументом для подачи заявления на возврат НДФЛ при покупке квартиры через работодателя.

Но с другой стороны существует ряд минусов:

- Сумма возврата будет поступать на счет частями (через налоговую вся сумма сразу);

- В начале следующего года необходимо подтверждать право на вычет.

Имущественный вычет в середине года с зарплаты

В случае, если сотрудник принес уведомление на имущественный вычет в середине года, то оставшаяся сумма вычета за предыдущие месяцы года может быть им получена только по письменному заявлению на возврат налога и только перечислением на его счет.

Эта позиция изложена в п.15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации Президиума Верховного суда РФ от 21.10.2015, доведенная до налоговых органов письмом ФНС РФ 03.11.2015 №СА-4-7/19206@

Ковалев Д.М. в январе 2018 года купил квартиру, на которую он потратил 1 561 700 руб. В конце мая принес заявление на вычет в налоговую. Инспекция в июне подтвердила уведомлением для работодателя возврат суммы. В этом же месяце Ковалев Д.М. принес это уведомление в бухгалтерию для получения вычета. Расчет:

Заработная плата: 65 500 × 13% = 8 515 руб. (НДФЛ);

1 561 700 × 13% = 203 021 руб. — сумма к возврату.

В течение года за июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь, налог был возвращен в сумме:

8 515 × 7 (месяцев) = 59 605 руб.

Остаток суммы за первые 6 месяцев в размере 8 515 × 5 (месяцев) = 42 575 руб., Ковалёв Д.М. вернёт у работодателя только по письменному заявлению на возврат налога.

Работа по совместительству

В соответствии п.8 ст.220 НК РФ сотрудник, у которого заключен трудовой договор с несколькими компаниями по внешнему совместительству, также вправе рассчитывать на налоговый вычет по месту работы. В данной ситуации, работник может выбрать как одного работодателя, так и несколько.

В случае возврата налогового вычета при покупке квартиры через нескольких работодателей, Вам следует указать в заявлении в каких пропорциях хотите получать деньги с каждого места работы. Для заполнения такого заявления необходимо воспользоваться рекомендуемой формой, утвержденной письмом Минфина от 6.10.2016 г. №БС-4-11/18925, скачать форму можно здесь.

Как получить имущественный вычет при смене работы

Многие ошибочно думают, что при смене работодателя, либо при реорганизации фирмы можно воспользоваться тем же уведомлением из налоговой на получение имущественного вычета. К сожалению, это невозможно, так как в этом уведомлении указан конкретный работодатель.

Принести то же самое уведомление из налогового органа другому работодателю нельзя.

Необходимо получить в налоговой новое уведомление с новыми реквизитами работодателя реорганизованной фирмы (письмо МФ РФ от 25.08.2011 №03-04-05/7-599).

Если работник увольняется, уведомление остается у работодателя. А для получения имущественного вычета у нового работодателя работнику необходимо обратиться в налоговый орган за получением нового уведомления для этого работодателя.В случае, когда работник, получая вычет у работодателя по уведомлению, имеет иные налогооблагаемые доходы (например, продал имущество или получил вознаграждение за выполненную по гражданско-правовому договору работу), получить имущественный вычет в полном размере он сможет только по окончании года при подаче налоговой декларации.

Подводя итог статьи, предоставление имущественного вычета в 2018 году работодателем, хочется отметить, что нет определенного ответа, какой способ получения вычета лучше. Здесь необходимо самому налогоплательщику взвесить все плюсы и минусы, принять оптимальный для себя вариант.

nalogbox.ru

Получение налогового вычета на лечение через работодателя

До 1 января 2016 года единственным видом вычета, который можно было получать у работодателя (а не через налоговый орган), был вычет при покупке жилья. Однако, с 1 января 2016 года вступили в силу изменения налогового законодательства, которые в дополнение к имущественному вычету разрешили также получать через работодателя социальные вычеты за обучение и лечение (п.2 ст. 219 Налогового Кодекса РФ в новой редакции).

Далее в этой статье мы подробно рассмотрим возможность получения налогового вычета на лечение у работодателя (а также преимущества и недостатки этого способа).

Заметка: с процедурой получения вычета через налоговую инспекцию Вы можете ознакомиться в нашей статье Получение социального вычета на лечение через налоговую инспекцию.

Два способа получения налогового вычета на лечение

Если Вы получали и оплачивали медицинские услуги за себя (родителей, детей, супруга/супруги), приобретали медикаменты и хотите получить вычет, то у Вас есть два варианта:

- Можно дождаться окончания календарного года, а затем подать документы в налоговый орган. При этом налоговый вычет возвращается Вам сразу за целый год (или несколько лет) налоговой инспекцией (подробный процесс описан в статье: Получение социального вычета на лечение через налоговую инспекцию).

Пример: Клюев Я.Ю. в 2017 году оплатил стоматологические услуги в размере 50 тыс. руб. По окончании года, в январе 2018 года, он подал пакет документов на вычет (декларацию 3-НДФЛ, подтверждающие документы, заявление на вычет) в налоговую инспекцию. После завершения камеральной проверки документов Клюев Я.Ю. получил денежные средства в размере 6 500 руб.

Не дожидаясь конца года, можно обратиться в налоговую инспекцию за подтверждением права на вычет. Предоставив данное подтверждение вместе с письменным заявлением работодателю, начиная с месяца, в котором Вы обратились к работодателю, с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента полного использования вычета.

Пример: Воронов Ю.Э. в марте 2017 года оплатил лечение в частной клинике в сумме 100 тыс. руб. Заработная плата Воронова Ю.Э. составляет 25 тыс. руб. (на руки он получает 21750 руб., так как 3250 руб. удерживается с него в виде налога на доходы). Он обратился в налоговый орган с заявлением о выдаче уведомления, подтверждающее право работодателя предоставить социальный вычет. Через месяц налоговая инспекция выдала подтверждающее уведомление. В апреле Воронов Ю.Э. отнес данное уведомление вместе с заявлением о предоставлении вычета в бухгалтерию своего работодателя. С апреля по июль 2017 года с заработной платы Воронова Ю.Э. перестали удерживать подоходный налог, и на руки он стал получать 25 тыс. руб. С августа 2017 года налог с него снова стали удерживать (так как вычет в размере 100 тыс. руб. был исчерпан).

Порядок получения налогового вычета через работодателя

Рассмотрим по порядку все необходимые шаги для получения налогового вычета через работодателя:

Подготовить пакет документов, подтверждающих право на вычет.

Список документов в случае получения вычета через работодателя в большинстве своем соответствует списку при получении вычета через налоговую инспекцию и подробно описан нами здесь: Список документов на налоговый вычет на лечение. При этом стоит выделить несколько отличий:

— Вам не нужно заполнять декларацию 3-НДФЛ;

— Вам не нужно брать справку 2-НДФЛ;

— у Вас будет другой формат заявления — заявление о выдаче уведомления (со всеми данными Вашего работодателя). Пример заявления Вы можете скачать здесь: Образец заявления о предоставления уведомления для работодателя налоговой инспекцией

Подать подготовленный пакет документов в налоговый орган.

Когда пакет документов на вычет собран, можно подавать его в налоговую инспекцию по месту Вашей постоянной регистрации (лично или почтой) для подтверждения права вычета. Налоговый орган должен выдать Вам уведомление, подтверждающее право на налоговый вычет, в течение 30-ти дней после подачи документов (абз.2 п.2 ст.219 НК РФ).

Предоставить документы работодателю.

Как только Вы получите от налоговой инспекции уведомление, подтверждающее право на вычет, Вам необходимо написать заявление работодателю и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Образец заявления работодателю о предоставлении вычета.

После этого, все дальнейшие необходимые для вычета расчеты будет производить Ваш работодатель. Начиная с месяца подачи уведомления работодателю, с Вашей заработной платы не будет удерживаться налог на доходы, то есть на руки Вы будете получать сумму заработной платы на 13% больше, чем обычно. Это будет происходить до тех пор, пока Вы полностью не исчерпаете сумму вычета.

Пример: Сизов Э.Ш. официально работает, его заработная плата составляет 30 000 руб. (ежемесячно удерживается подоходный налог в размере 3 900 руб.). На руки он получает 26 100 руб.

Сизов Э.Ш. заплатил в марте 2017 года за платную операцию сумму в размере 60 000 руб. Он обратился в налоговую инспекцию (по месту регистрации) с полным комплектом документов, необходимых для получения вычета:

— заявление о выдаче уведомления, подтверждающего право на вычет;

— подтверждающие документы (договор с медицинским учреждением, справка об оплате лечения для налогового органа).

В мае 2017 года налоговая инспекция выдала Сизову Э.Ш. уведомление, подтверждающее право на вычет. Он сразу передал уведомление вместе с письменным заявлением о получении вычета в размере 60 000 руб. своему работодателю. В мае и июне 2017 года Сизов Э.Ш. получил заработную плату без вычета 13% налога на доходы физических лиц (то есть, на руки он получал 30 000 руб., а не 26 100 руб. как раньше). С июля 2017 года Сизов Э.Ш. снова стал получать заработную плату за вычетом 13% (так как вычет в размере 60 тыс. руб. он исчерпал за 2 месяца).

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

Как видно из ситуации, приведенной выше, налогоплательщик обращается к работодателю за получением вычета не в начале года, а в мае.В связи с этим возникает вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Основываясь на абз. 2-3 п. 2 ст. 219 НК РФ, социальный налоговый вычет на лечение предоставляется налогоплательщику работодателем начиная с месяца, в котором налогоплательщик обратился к работодателю за их получением.

Пример: Терихов Д.М. оплатил стоматологические услуги в сентябре. Получил в ноябре уведомление и попросил работодателя вернуть уплаченный ранее в этом году налог. Работодатель правомерно отказал, сообщив, что налог не будет удерживаться лишь с месяца подачи заявления (ноябрь).

Как лучше получать вычет: через инспекцию или через работодателя?

Однозначно ответить на вопрос, как лучше получить вычет за лечение — через налоговый орган или работодателя, нельзя. Ниже мы рассмотрим плюсы и минусы каждого из способов.

- При оформлении вычета через работодателя Вы получаете деньги быстрее, так как Вам не нужно ждать окончания календарного года и подавать декларацию.

- Не все работодатели (и бухгалтерские работники) любят, когда к ним обращаются за получением вычета, так как это добавляет им работы. Если Ваш работодатель один из таких и Вам не хочется тратить время и нервы на споры с ним, то Вам будет проще получить вычет через налоговую инспекцию.

- Если Вы осуществляете частые платежи за лечение в течение года, то Вам удобней один раз обратиться в налоговую инспекцию по его окончанию, чем многократно получать уведомления и относить их работодателю. Если же Вы оплатили лечение единым платежом (например, дорогую операцию) и не хотите ждать конца года для получения вычета, то Вы можете склониться к получению вычета через работодателя.

- При получении налогового вычета через работодателя Вам придётся предпринять больше действий, чем при получении через налоговые органы (посетить налоговую инспекцию для сдачи документов, получить через месяц уведомление, написать и отнести заявление с уведомлением работодателю). При получении вычета через налоговый орган достаточно один раз подать пакет документов и ждать перечисления денежных средств. Хотя, с другой стороны, при оформлении вычета через работодателя исключена необходимость заполнения декларации 3-НДФЛ, что несомненно является плюсом этого способа получения вычета.

- Стот отметить, что если по итогам года Вам в любом случае нужно подавать декларацию по другим поводам (например, задекларировать доходы от продажи имущества), то Вам будет проще дополнительно включить в декларацию вычет на лечение и не тратить время на оформление вычета через работодателя.

Подводя итоги, отметим, что в большинстве случаев, на наш взгляд, вычет будет проще получить через налоговый орган по окончанию года. Однако, в некоторых ситуациях (например, единоразовая оплата лечения в начале года) Вам, возможно, будет удобней получить вычет через работодателя. Исходя из своих обстоятельств, Вы вправе выбрать наиболее подходящий Вам способ оформления налогового вычета.

Можно ли обращаться несколько раз?

Бывают случаи, когда лечение проводится курсами (или неоднократно) и оплачивается не один раз в календарном году, а несколько. В связи с этим возникает вопрос — возможно ли в подобных ситуациях обращаться за уведомлением для работодателя несколько раз в течение одного календарного года?

Налоговый Кодекс не содержит норм, ограничивающих число обращений в налоговые органы за уведомлением, подтверждающим право на налоговый вычет. Поэтому, по нашему мнению, в случае если Вы произвели оплату за лечение несколько раз в одном календарном году, Вы имеете право обращаться в налоговую инспекцию и получать уведомление каждый раз после оплаты медицинских услуг.

Пример: Тихомиров Д.Е. в январе 2017 года оплатил операцию. В следующем месяце он получил уведомление из налоговой инспекции и сразу отнес его работодателю вместе с заявлением на получение вычета. К маю он полностью получил положенный ему налоговый вычет. В мае 2017 года Тихомирову Д.Е. выписали медикаменты, после покупки которых он сразу же обратился в налоговую инспекцию за получением уведомления. Получив уведомление в июне 2017 года и обратившись с ним к работодателю, Тихомиров Д.Е. повторно получил налоговый вычет.

Что делать, если год закончился, а вычет не был полностью использован?

Возможна ситуация, когда Вы обратились за вычетом к работодателю, но до конца календарного года не успели полностью его использовать. В данном случае Вы можете по окончании календарного года обратиться в налоговый орган (подав декларацию 3-НДФЛ) и вернуть недополученную часть вычета за счет налогов, удержанных с Вас до подачи уведомления работодателю.

Пример: Константинов А.И. оплатил стоматологические услуги в октябре в размере 100 000 руб. Его заработная плата составляет 20 000 руб./мес. Он сразу же обратился с подготовленным пакетом документов в налоговый орган за уведомлением и, получив уведомление в ноябре, отнес его работодателю. Таким образом в ноябре и декабре Иванов получал зарплату без удержания налога. В начале 2018 года он обратился в налоговый орган с декларацией 3-НДФЛ на возврат оставшейся суммы вычета и вернул 13% х (100 000 — 2 х 20 000) = 7 800 руб.