Как рассчитывается земельный налог для физических лиц?

Земельным налогом облагаются земельные участки, которые находятся в вашей собственности или принадлежат вам на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения (ст. 388 НК РФ).

Земельный налог является местным налогом, поэтому порядок его уплаты, ставки, льготы устанавливаются нормативными правовыми актами (далее — НПА) представительных органов муниципальных образований, а в г. г. Москве, Санкт-Петербурге и Севастополе — законами этих городов (п. 4 ст. 12, п. 1 ст. 15, ст. 387 НК РФ).

Земельный налог для физических лиц рассчитывает налоговая инспекция, которая направляет плательщику налоговое уведомление. В нем указывается сумма налога и данные, на основе которых он был рассчитан, в частности год, за который рассчитан налог; размер налоговой базы (кадастровая стоимость участка); налоговая ставка; льготы (п. 3 ст. 396, п. 4 ст. 397 НК РФ).

Чтобы проверить правильность расчета земельного налога налоговой инспекцией, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Выясните, есть ли у вас право на льготу по налогу

Право на федеральную льготу по земельному налогу имеют лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ (п. 7 ст. 395 НК РФ).

О льготах, которые действуют в вашем муниципальном образовании, вы можете узнать в НПА представительного органа власти муниципального образования. Для получения льготы нужно представить заявление и подтверждающие документы в налоговую инспекцию по вашему выбору (п. 2 ст. 387, п. 10 ст. 396 НК РФ).

Информацию о существующих льготах вы также можете уточнить в налоговой инспекции по месту нахождения земельного участка.

Шаг 2. Установите, правильно ли определена налоговая база (если вы не освобождены от уплаты налога)

Налоговая база по земельному налогу — это кадастровая стоимость земельного участка на 1 января каждого года. Данные о такой стоимости налоговые органы получают от органов Росреестра (п. 4 ст. 85, п. п. 1, 4 ст. 391 НК РФ; п. 1 Положения, утв. Постановлением Правительства РФ от 01.06.2009 N 457).

Кадастровую стоимость вы можете узнать по письменному запросу в территориальном органе Росреестра или в кадастровой палате по месту нахождения вашего земельного участка. В запросе укажите, на какую дату вы запрашиваете кадастровую стоимость земли, иначе в выписке стоимость будет указана на дату подачи заявления. Выписку о кадастровой стоимости вам должны выдать бесплатно (ч. 4 ст. 63 Закона от 13.07.2015 N 218-ФЗ; п. 1.4 Приказа Росреестра от 18.10.2016 N П/0515).

По общему правилу изменение кадастровой стоимости земельного участка в текущем календарном году не учитывается при определении налоговый базы за текущий и предыдущие годы (абз. 4 п. 1 ст. 391, п. 1 ст. 393 НК РФ).

Вместе с тем изменение кадастровой стоимости вследствие исправления технической ошибки, допущенной органом, осуществляющим кадастровый учет, учитывается при определении налоговый базы начиная с того года, в котором была применена ошибочно определенная кадастровая стоимость (абз. 5 п. 1 ст. 391 НК РФ).

От технической ошибки следует отличать реестровую (до 01.01.2017 — кадастровую) ошибку. Изменение кадастровой стоимости в результате исправления такой ошибки в течение налогового периода не предусмотрено (Письмо ФНС России от 16.11.2016 N БС-4-21/21654@).

Техническая ошибка (описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка) — ошибка, допущенная органом кадастрового учета при осуществлении государственного кадастрового учета и (или) государственной регистрации прав, которая ведет к несоответствию сведений, содержащихся в ЕГРН, сведениям в документах, на основании которых вносились сведения в ЕГРН.

Реестровая ошибка — воспроизведенная в ЕГРН ошибка в межевом плане, техническом плане, карте-плане территории или акте обследования, возникшая вследствие ошибки, допущенной лицом, выполнившим кадастровые работы, или ошибка, содержащаяся в документах, направленных или представленных в орган регистрации прав иными лицами и (или) органами в порядке информационного взаимодействия, а также в ином установленном порядке ( ч. 1 , 3 ст. 61 Закона N 218-ФЗ).

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда, изменения учитываются с того года, в котором подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости (ЕГРН, до 01.01.2017 — ЕГРП) стоимости, которая была предметом оспаривания (абз. 6 п. 1 ст. 391 НК РФ).

Однако, если кадастровая стоимость была пересмотрена и вносится в ЕГРН на основании НПА субъекта РФ об утверждении кадастровой стоимости, новые сведения о ней учитываются при исчислении земельного налога в этом и предыдущих календарных годах, если это прямо предусмотрено в указанном НПА и при этом положение налогоплательщика улучшается (например, в случае уменьшения кадастровой стоимости участка) (Письмо Минфина России от 20.07.2017 N 03-05-04-01/46181).

Если земельный участок находится в долевой собственности у нескольких лиц, то налоговая база собственника должна быть рассчитана пропорционально его доле. Если участок принадлежит физлицам на праве общей совместной собственности без выделения долей, то налоговая база распределяется на каждого собственника в равных долях (п. п. 1, 2 ст. 392 НК РФ).

Некоторые физические лица могут уменьшить налоговую базу (кадастровую стоимость) на 10 000 руб. в отношении одного земельного участка в пределах одного муниципального образования. Это инвалиды I и II групп, инвалиды с детства, ветераны и инвалиды боевых действий и др. Однако для этого в налоговую инспекцию по выбору налогоплательщика нужно представить подтверждающие документы (п. п. 5, 6 ст. 391 НК РФ).

Шаг 3. Проверьте, правильно ли применена налоговая ставка

Налоговые ставки устанавливает местное законодательство в зависимости от категории земель (ст. 394 НК РФ).

Чтобы узнать ставки земельного налога, ознакомьтесь с НПА, которым введен земельный налог, на официальном сайте муниципалитета. Ставки налога в г. Москве предусмотрены Законом г. Москвы от 24.11.2004 N 74.

Ставки, которые установлены местными НПА, ограничены максимальным размером, установленным на федеральном уровне. Например, ставка земельного налога не может превышать 0,3% для сельскохозяйственных земель, участков для личного подсобного и дачного хозяйства, садоводства и огородничества и др. Максимум в 1,5% установлен в отношении иных участков (п. 1 ст. 394 НК РФ).

Если ставки земельного налога не установлены НПА муниципальных образований, то налог рассчитывается по ставкам, которые предусмотрены в п. 1 ст. 394 НК РФ (п. 3 ст. 394 НК РФ).

Шаг 4. Рассчитайте сумму земельного налога

По общему правилу сумма налога равна произведению налоговой базы и налоговой ставки (п. 1 ст. 396 НК РФ).

В некоторых случаях при расчете земельного налога в отношении участков, приобретенных физическим лицом или предоставленных ему в собственность для жилищного строительства, применяется повышенный коэффициент (п. п. 15, 16 ст. 396 НК РФ).

Например, налог исчисляется с коэффициентом 2 по истечении 10 лет с даты государственной регистрации права на земельный участок, предназначенный для индивидуального жилищного строительства, и до государственной регистрации права на построенную на нем недвижимость (п. 16 ст. 396 НК РФ).

Примечание. Основанием для неприменения указанных коэффициентов является государственная регистрация прав на один объект недвижимости вне зависимости от того, что на одном земельном участке может быть предусмотрено строительство нескольких жилых объектов ( Письмо ФНС России от 28.08.2017 N БС-4-21/16988@).

Если вы имеете право на необлагаемую сумму или на льготы, также примените их в расчете налога.

При приобретении или утрате права на земельный участок в течение года (например, в случае покупки, продажи земельного участка) налог за этот год считается исходя из числа полных месяцев владения участком. При этом если возникновение этих прав произошло до 15-го числа соответствующего месяца включительно или их прекращение произошло после 15-го числа соответствующего месяца, то месяц их возникновения (прекращения) принимается за полный месяц. Если возникновение этих прав произошло после 15-го числа соответствующего месяца или их прекращение произошло до 15-го числа соответствующего месяца включительно, то месяц возникновения (прекращения) указанных прав не учитывается.

При получении земельного участка по наследству налог рассчитывается с месяца открытия наследства (п. п. 7, 8 ст. 396 НК РФ).

Примечание. Проверить правильность расчета земельного налога можно также с помощью электронного сервиса «Калькулятор земельного налога и налога на имущество физических лиц» на официальном сайте ФНС России.

Если результат проведенного вами расчета налога не совпадает с расчетом инспекции, в налоговом уведомлении допущена ошибка или не применены льготы, обратитесь в налоговую инспекцию с заявлением об этом. К заявлению приложите копии документов, которые подтверждают вашу позицию. Заявление составьте в двух экземплярах. На втором экземпляре инспекция проставит отметку о дате принятия и вернет его вам.

Рассчитаем налог на земельный участок, который находится в собственности физического лица — пенсионера и расположен в г. Москве.

1. Назначение земельного участка — для ведения личного подсобного хозяйства.

2. Кадастровая стоимость участка — 1 000 000 руб.

3. Собственник — один.

4. Налоговая ставка — 0,025% ( пп. 1 ч. 1 ст. 2 Закона г. Москвы N 74).

5. Право собственности на участок зарегистрировано 10.10.2016 (участок находится в собственности три полных месяца).

Формула расчета земельного налога за 2016 г.: 1 000 000 руб. x 0,025% x 3/12 = 63 руб.

Что делать, если налоговый орган неправильно рассчитал налог? >>>

zakonius.ru

Земельный налог в 2018 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2018 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки, находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога за 2017 год

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

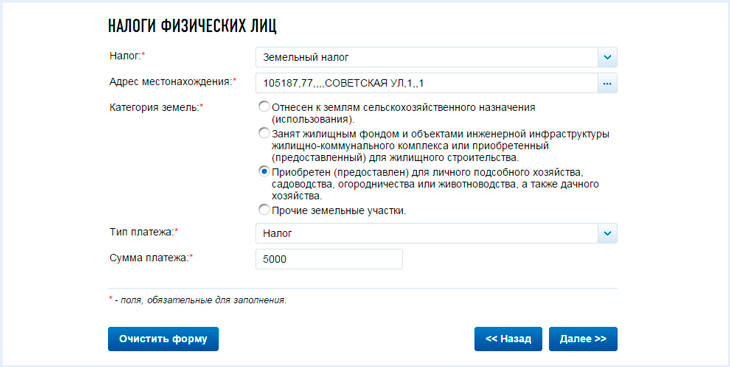

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

www.malyi-biznes.ru

Земельный налог — проверка и оплата онлайн

Что такое земельный налог?

Земельный налог — налог, взимаемый с физических лиц, обладающих земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Кто платит земельный налог?

Земельный налог уплачивают лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения. Если земельные участки, находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог в таком случае платить не нужно.

Как оплатить земельный налог онлайн?

Проверить и оплатить земельный налог через Интернет вы можете при помощи сервиса NALOGI.ONLINE https://nalogi.online/. Для проверки достаточно ввести номер ИНН (индивидуальный номер налогоплательщика) или УИН (уникальный номер налогового начисления). Для оплаты подойдет любая банковская карта — Visa/MasterCard/МИР.

От чего зависит величина земельного налога?

На величину земельного налога влияют следующие факторы:

1) размер налоговой базы (кадастровая стоимость участка);

2) налоговая ставка;

3) льготы.

Размер налоговой базы определяется на основании нескольких факторов, в частности, на нее влияет месторасположение участка или вид разрешенного использования. Кадастровая стоимость утверждается Постановлением Администрации в результате государственной кадастровой оценки. Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований и не могут превышать: 0,3 процента в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения или производства; занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретенных (предоставленных) для жилищного строительства; приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд; 1,5 процента в отношении прочих земельных участков. Льготы делятся на федеральные и местные. Федеральные льготы по земельному налогу действуют на территории всей страны и уменьшают налоговую базу на не облагаемую налогом сумму в размере 10000 рублей. Льготы действую для следующих категорий налогоплательщиков: Героев Советского Союза, Героев РФ, полных кавалеров ордена Славы; инвалидов I и II групп инвалидности; инвалидов с детства; ветеранов и инвалидов ВОВ, а также ветеранов и инвалидов боевых действий; физических лиц, имеющих право на получение социальной поддержки; физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику. Местные льготы также могут устанавливаться местными властями в субъектах Российской Федерации.

Как рассчитать земельный налог?

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Когда необходимо оплачивать налог на землю?

В 2017 году для всех регионов России установлен единый срок уплаты налога на землю — не позднее 1 декабря 2017 года.

Не пришло налоговое уведомление, обязан ли я платить земельный налог?

C 1 января 2015 года вступил в силу закон 02.04.2014 №52-ФЗ, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества. Информацию с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения в срок до 31 декабря года следующего года. За непредставление такого сообщения в установленный срок, гражданин может быть привлечен к ответственности и оштрафован в размере 20% от неуплаченной суммы налога, по тому земельному участку, по которому он не представил сообщение.

Как узнать свой ИНН?

Узнать свой ИНН можно на сайте ФНС. Для этого необходимо знать данные вашего паспорта РФ. Также узнать свой ИНН вы можете в отделении налоговой службы по месту регистрации.

Смогу ли я получить подтверждение оплаты земельного налога онлайн?

После оплаты налога сервис NALOGI.ONLINE автоматически отправляет детали платежа на Вашу электронную почту. Если Вам необходимо подтверждение оплаты, имеющее юридическую силу, например для суда или налоговых органов, то Вы можете запросить платежное поручение с отметкой банка через форму обратной связи или по электронной почте info@nalogi.online .

Хочу подписаться на уведомления о новых налоговых начислениях. Как это сделать?

nalogi.online

Как рассчитать земельный налог для физических лиц (формула и пример)

Земельный налог для физических лиц определен в главе 31 Налогового Кодекса Российской Федерации и начисляется на участки земли, принадлежащие налогоплательщику на праве собственности, на праве бессрочного пользования или пожизненного наследуемого владения. Порядок уплаты земельного налога, а также льготы и налоговые ставки по нему различаются в разных регионах России, поскольку налог на землю относится к местным налогам, и, соответственно, регулируется местными нормативными актами муниципальных образований, а для Москвы, Санкт-Петербурга и Севастополя, как субъектов федерации — законами данных городов (см. п. 4 ст. 12, п. 1 ст. 15 и ст. 387 НК РФ).

По закону расчетом земельного налога для налогоплательщиков физических лиц занимаются региональные подразделения Федеральной Налоговой Службы (ФНС). Каждый налогоплательщик получает из ФНС налоговое уведомление, в котором указана сумма земельного налога к оплате, а также исходные данные, по которым он рассчитывался (п. 3 ст. 396, п. 4 ст. 397 НК РФ).

В налоговом уведомлении указываются такие сведения, как налоговая ставка, год, за который рассчитан налог, кадастровый номер и адрес земельного участка, за который платится налог, кадастровая стоимость данного участка земли (определяет размер налоговой базы), сумма налога и имеющиеся налоговые льготы.

Тем не менее, любой налогоплательщик в праве самостоятельно рассчитать земельный налог для физических лиц и проверить, правильно ли ФНС определила сумму налога на его землю.

Формула расчета земельного налога для физлиц

На текущий момент по налоговому законодательству России земельный налог вычисляется по формуле:

- Ст — налоговая ставка,

- Кст — кадастровая стоимость участка,

- Д — доля в праве собственности на земельный участок,

- Кв — коэффициент владения земельным участком.

Данный коэффициент владения участком применяется в формуле в том случае, когда собственник владеет земельным участком менее одного календарного года.

В этой публикации я подробно расскажу, как рассчитать земельный налог для физлиц буквально за несколько шагов:

Шаг 1. Определить, есть ли у вас право на льготы по налогам?

Налоговые льготы существуют федеральные и муниципальные. К льготам федерального значения НК РФ (п. 7 ст. 395) относит льготы, предоставляемые ФНС малочисленным коренным народам Севера, Сибири и Дальнего Востока. Льготы предоставляются данной категории лиц для оплаты налога на такие земельные участки, которые традиционно используются данными народностями для сохранения и развития их образа жизни, традиционного хозяйствования и народных промыслов.

О муниципальных налоговых льготах можно найти информацию непосредственно в правовом акте органа власти вашего города, поселка или другого муниципального образования (п. 2 ст. 387 НК РФ), а также в территориальном органе ФНС по месту вашего земельного участка. Если налогоплательщик относится к льготной категории граждан по земельному налогу, он направляет заявление с приложением подтверждающих право на льготу документов непосредственно в инспекцию ФНС (п. 10 ст. 396 НК РФ).

Шаг 2. Уточнить корректна ли кадастровая стоимость вашей земли

В качестве налоговой базы принимается кадастровая стоимость вашей земли, которая берется по состоянию на 1 января года, за который рассчитывается земельный налог. Согласно п. п. 1, 4 ст. 391 НК РФ, кадастровую стоимость земельных участков ФНС берет в ЕГРН Росреестра. Правильность определения налоговой базы, соответственно, можно проверить только одним способом: взять выписку о кадастровой стоимости вашего ЗУ в органах Росреестра. Для этого необходимо направить письменный запрос в орган Росреестра или в кадастровую палату по месту нахождения вашего ЗУ. Важно: в запросе нужно указать дату, на которую вам нужно знать кадастровую стоимость. Если этот момент не указать, вы получите документ с кадастровой стоимостью на дату подачи вашего заявления. Приказ Росреестра № П/0515 от 18 октября 2016 г. (п. 1.4) и Закон № 218-ФЗ от 13 июля 2015 г. (ч. 4 ст. 63) определяют, что выписка о кадастровой стоимости ЗУ выдается гражданам бесплатно.

Если в текущем году кадастровая стоимость участка увеличилась, это изменение повлияет на расчет налога только в будущем году. Налог за текущий, и тем более за прошлые года будет рассчитываться исходя из предыдущей кадастровой стоимости ЗУ. Но если в кадастровой стоимости участка органом кадастрового учета была допущена техническая ошибка, то после исправления ошибки исправленная кадастровая стоимость учитывается в расчете налоговой базы сразу же, начиная с года, когда ошибка была допущена.

Обратите внимание, что кадастровая стоимость земельного участка может быть пересмотрена по решению суда или решением комиссии по рассмотрению споров по результатам определения кадастровой стоимости. В таком случае изменения кадастровой стоимости должны учитываться при расчете земельного налога начиная с года, в который было подано заявление о пересмотре кадастровой стоимости. Однако изменение кадастровой стоимости начинают учитываться не ранее момента внесения записи о стоимости ЗУ в ЕГРН (п. 1 ст. 391 НК РФ, Письмо ФНС РФ № БС-4-21/21044@ от 07 ноября 2016 г.).

В письме ФНС РФ № БС-4-21/21654@ от 16 ноября 2016 г. указано, что в течение налогового периода изменение кадастровой стоимости участка земли из-за исправления ошибки в реестровой стоимости объекта не допускается.

Что такое реестровая ошибка и техническая ошибка?

Реестровой ошибкой называется допущенная в ЕГРН ошибка в карте-плане территории, межевом или техническом плане или акте обследования. Причинами возникновения такой ошибки могут быть ошибочные данные, поданные в документации, направленной в Росреестр иными органами в порядке информационного взаимодействия или другими лицами, а также ошибки органа кадастрового учета при его осуществлении и гос. регистрации права собственности (см. ч. 1 ст. 3 ст. 61 Закона № 218-ФЗ).

Технические же ошибки, к которым относятся любые опечатки, описки, грамматические ошибки или ошибки в арифметике. Техническую ошибку может допустить уполномоченное лицо органа кадастрового учета при совершении таких действий, как государственная регистрация прав или осуществление кадастрового учета. Результатом такой ошибки является несоответствие данных из документов, поданных в орган Росреестра для внесения сведений в ЕГРН, и внесенных в ЕГРН данных.

Отдельные категории граждан имеют право на уменьшение кадастровой стоимости одного из принадлежащих им земельных участков на территории одного муниципального образования на 10 000 рублей. К таким категориям, в частности, относятся инвалиды детства, инвалиды I и II группы, инвалиды и ветераны боевых действий. Для того, чтобы воспользоваться этим правом, данные граждане должны представить в ФНС подтверждающие льготу документы (см. НК РФ, п. п. 5 и 6 ст. 391).

Земельный участок может принадлежать нескольким собственникам на правах долевой собственности или совместной собственности. В первом случае налоговая база рассчитывается для каждого собственника в пропорции к размеру его доли. Если же участок принадлежит нескольким владельцам на праве общей собственности, налоговая база делится на каждого собственника поровну (п. п. 1, 2 ст. 392 НК РФ).

Шаг 3. Уточнить правильность налоговой ставки в вашем случае

В соответствии со ст. 394 НК РФ, налоговая ставка в зависимости от категории земель, к которой принадлежит участок, устанавливается местным законодательством. Ставки по налогу на землю публикуются на официальном сайте муниципалитета в соответствующем правовом акте. Так, для Москвы налоговые ставки определены в Законе г. Москвы № 74 от 24 ноября 2004 г.

Максимальный размер налоговой ставки на землю, в пределах которого ставка может быть установлена местным законодательством, установлен в п. 1 ст. 394 НК РФ. Так, для земель сельскохозяйственного назначения, участков дачного и подсобного хозяйства установленный максимум ставки – 0,3%. Налоговая ставка для всех остальных категорий ЗУ равна 1,5% (см. пп. 1, 2 п. 1 ст. 394 НК РФ).

Если в местных нормативных актах муниципалитет не установил ставку по земельному налогу, налог будет рассчитан по ставкам, установленным в п. 1 ст. 394 и в п. 3 ст. 394 НК РФ.

Шаг 4. Самостоятельно рассчитать сумму налога на землю

Налог на землю рассчитывается как произведение налоговой базы и налоговой ставки (см. п. 1 ст. 396 НК РФ). На земельный налог в отношении приобретенных физлицом или предоставленных в собственность для строительства жилья участков земли в отдельных случаях применяется повышающий коэффициент в соответствии с п. п. 15 и 16 ст. 396 НК РФ.

Так, коэффициент, увеличивающий земельный налог в 2 раза, начинает применяться спустя 10 лет после даты регистрации права собственности на участок земли для ИЖС и до момента государственной регистрации права собственности на объект недвижимости, построенный на участке (п. 16 ст. 396 НК РФ).

Налог на землю в год приобретения или продажи ЗУ считается из числа полных месяцев, в которые ЗУ был в собственности данного лица. Для расчета земельного налога месяц владения участком принимается за полный месяц, если покупка земельного участка произошла до наступления 15-го числа месяца (включительно) или его продажа произошла после 15-го числа. В противном случае, когда покупка ЗУ произошла после 15-го числа месяца или его продажа – до наступления 15-го числа включительно, данный месяц не принимается в расчет при расчете налога.

Не забудьте при расчете налога учесть льготы или право на необлагаемую налогом сумму при наличии таких прав. Если же налогоплательщик получает земельный участок в наследство, то в соответствии с п. п. 7 и 8 ст. 396 НК РФ налог начинает рассчитываться с месяца открытия наследства.

Пример расчета налога на землю для физических лиц

Исходные данные: Участок для ведения ЛПХ (личного подсобного хозяйства) находится в границах города Москвы и принадлежит пенсионеру единолично, начиная с 16 августа 2016 года, то есть за 2016 год участок находится в собственности четыре полных месяца (август не учитывается, поскольку в собственность участок попал уже после 15 числа). Кадастровая стоимость участка 1 350 000 рублей. Согласно Закону г. Москвы № 74 от 24 ноября 2004 г. налоговая ставка равна 0,025 процента от кадастровой стоимости земельного участка.

1 350 000 руб. x 0,025% x 4/12 = 113 руб.

Если налогоплательщик желает проверить свои расчеты с расчетами ФНС, у него есть возможность сделать это на сайте ФНС, где действует сервис предварительного расчета налога на землю для физических лиц. Единственное, что требуется ввести в этот калькулятор – это кадастровый номер вашего ЗУ. Остальные данные (площадь земельного участка, кадастровая стоимость и категория земли) вводятся и учитываются сервисом автоматически из данных Росреестра.

Также на сайте ФНС в разделе «Действующие в РФ налоги и сборы» — «Земельный налог» представлена справочная информация, раскрывающая подробности методики расчета земельного налога. Правильность кадастровой стоимости ЗУ можно проверить на сайте Росреестра — раздел «Кадастровая оценка». В Росреестре также нужно уточнять сведения о характеристиках вашего ЗУ и решать вопросы оспаривания кадастровой стоимости, если вы с ней не согласны (см. Информацию ФНС РФ «О расчете суммы земельного налога на сайте ФНМ России» от 04 марта 2016 г.).

В результате всех вышеприведенных действий вы должны получить размер налога на землю. Если он совпал с расчетами налоговой инспекции, вопросы снимаются. Если же есть разница, и вы подозреваете, что эта ошибка допущена на стороне ФНС, рекомендуем вам написать заявление в ФНС с приложением подтверждающих документов. При подаче заявления для фиксации даты приема должностное лицо ФНС должно поставить роспись на втором экземпляре заявления, которое остается у заявителя.

www.vokrugsada.ru